Рейтинг: 4.5/5.0 (1864 проголосовавших)

Рейтинг: 4.5/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Для отражения перемещения ТМЦ другим организациям или своим обособленным подразделениям, находящимся за границей предприятия, в компании может использоваться такой первичный документ, как накладная на отпуск материалов на сторону. Он относится к первичным бланкам по учету материальных запасов.

Порядок применения накладнойНа предприятии оформление движения материалов между своими структурными подразделениями, а также сторонним фирмам, может осуществляться несколькими документами. Использование того или иного документа, а также его обязательные реквизиты, закрепляются в учетной политике компании.

Форма накладной на отпуск материалов на сторону унифицирована Росстатом. Фирма может применять ее. В зависимости от собственных нужд бланк либо дополняется, либо упрощается в компании. Все специализированные программы по бухучету содержат форму М-15. Данный документ очень похож на требование-накладную, которым оформляется движение запасов внутри организации.

При возникновении необходимости, в момент отпуска материалов на сторону, ответственное лицо (бухгалтер или кладовщик) выписывает в двух экземплярах данную накладную. Материалы отгружаются на основании приказа руководителя фирмы (своим структурным подразделениям) или по заключенному между компаниями договору. При этом контрагент должен предъявить доверенность на их получение в случаях предусмотренных законодательством.

Отпуск материалов на сторону подтверждается подписями отпустившей и принявшей стороны в соответствующих графах накладной. После этого один экземпляр отражается кладовщиком в расходной части материального отчета и передается в бухгалтерию, а второй вместе с материалами отправляется к получателю.

Как правильно заполнить накладную на отпуск материалов на сторону

В верхней части документа содержится название документа и номер по порядку, присвоенный накладной во время выписки. В основном ведется сквозная нумерация в течение всего года.

Ниже записывается название компании и регистрационный код фирмы ОКПО. присвоенный ей органами статистики.

В первой таблице проставляется дата отпуска, если существует система кодирования операции — ее код. После этого для отправителя и получателя материалов нужно заполнить название структурного подразделения (покупателя) и вид осуществляемой деятельности (например, для склада — хранение).

В следующих графах указываются аналогичные данные для ответственного за поставку. Это может быть одна из сторон сделки, или привлеченный посредник.

В строке «Основания» записывается наименование документа, согласно которому производится отпуск материалов. Для перемещения между обособленными подразделениями здесь нужно записывать реквизиты приказа или распоряжения руководителя, для оформления сделки между сторонними фирмами — название, номер и дату соответствующего договора.

Далее указывается наименование получателя МПЗ и Ф.И.О. лица, ответственного за прием материалов (например, водитель-экспедитор).

В следующей таблице заполняется информация о ценностях, отгружаемых на сторону.

В первой графе записывается корреспондирующий счет материалов и его аналитика. После этого нужно заполнить название МПЗ и их номенклатурные номера. В столбце с единицами измерения указывается код по ОКЕИ и их наименования.

Далее записывается разрешенное количество к отпуску и фактически отгруженное.

В графе 9 проставляется цена за единицу материалов, в графе 10 — их стоимость без учета НДС. Далее высчитывается сумма НДС, путем умножения значения предыдущей графы на соответствующую ставку налога, и результат записывается в следующий столбик (графа 11 ).

В графу 12 вносится итоговая сумма столбцов 10 и 11 .

Последние графы таблицы заполняются лицом, производящим отпуск. Здесь записывается инвентарный номер материала, реквизиты его паспорта (если есть), номер записи в карточке складского учета.

В строке под таблицей нужно прописью указать количество наименований отпускаемых по данной накладной ценностей, а также общую их стоимость. При необходимости прописывается итоговая сумма НДС.

Далее документ визируют руководитель компании и его главный бухгалтер с расшифровкой их личных данных. Лицо, отпустившее материалы, расписывается ниже, а рядом ставит подпись получатель. Здесь также необходимо указать их должности и Ф.И.О.

НюансыПри заполнении количества, разрешенного к отпуску и фактически отгруженного, надо иметь в виду, что значение первого всегда либо больше, либо равно второму. Отпуск сверх установленной нормы без разрешения запрещен.

Накладная форма М-15 бланк скачать

Накладная на отпуск материалов на сторону форма М-15 – документ, позволяющий произвести перемещение материальных ценностей из организации за ее пределы (другим подразделением, удаленным от самой организации территориально, другим организациям).

Бланк накладной на отпуск материалов на сторону форма М-15 – скачать в формате xls .

Скачать заполненный образец накладной М-15 можно внизу статьи.

Накладная используется в качестве первичного документа для внесения записи в карточку учета материалов форма М-17, бланк и образец которой можно скачать здесь .

Форма М-15 применима при движении материалов за пределы организации. Для внутренних перемещений внутри организации используется требование-накладная М-11 .

Для тех материалов, в отношении которых установлены лимиты потребления, заполняется лимитно-заборная карта форма М-8 .

При поступлении материалов на склад составляется приходный ордер форма М-4 .

Образец заполнения

Инструкция по заполнению формы М-15:

Организация: наименование и ОКПО предприятия, отпускающего материальные ценности.

Дата составления: дата заполнения формы М-15;

Код вида операций: заполняется только в случае имеющейся системы кодирования на предприятии;

Отправитель: наименование подразделения и вид его деятельности, откуда производится отпуск материалов.

Получатель: название подразделения (другой организации) и вид деятельности, куда поступят материальные ценности.

Ответственный за поставку: подразделение, на которое возлагается ответственность за поставку материалов до получателя.

Основание: документ, на основании которого производится отпуск, например, приказ руководителя.

Кому: название подразделения, куда отправляются материалы.

Через кого: лицо, через которое производится отпуск – представитель получающей стороны.

В таблице бланка М-15 заполняются данные о перемещаемых по накладной материалах:

В отличие от требования-накладной М-11 в накладной М-15 необходимо выделить сумму налога, так как материалы уходят за пределы организации.

Подписать заполненный бланк М-15 должны представители отпускающей и принимающей стороны.

Скачать образец накладной на отпуск материалов на сторону форма М-15 – ссылка .

Передача материальных ценностей внутри организации или же между партнерами по бизнесу должна быть документирована. Для этого существует специальная накладная по форме М-15. Накладная должна выписываться только на основании договоров или иных специальных документов.

Форма М-15 не такая уж сложная, но разобраться в ней все-таки придется для того, чтобы заполнить ее грамотно и без исправлений. Для того, чтобы ознакомиться с основными правилами выписывания накладной, необходимо продолжить читать данную статью.

Кто может заполнять накладную по форме М-15

Накладная может быть выписана следующими лицами:

бухгалтером, ответственным за данный участок работы;

кладовщиком на складе, но при наличии оформленного письменно распоряжения руководителя;

ответственным работником структурного подразделения.

Заполнять форму могут несколько человек.

Как выписывается накладная по форме М-15

Форма должна выписываться в двух экземплярах. Один из них хранится на складе предприятия, другой - у получателя накладной.

Сама накладная состоит из нескольких таблиц.

В первой из них следует указать:

ответственное за осуществление поставки лицо или подразделение.

После этого необходимо указать, на основании какого документа выписывается данная накладная.

В следующей строке под наименованием «кому» вписывается получатель материальных ценностей. Лучше указать не только ФИО, но и доверенность, которую получатель должен представить.

Если саму накладную выписывает не бухгалтер, то в самом конце оформления формы, он должен будет все равно заполнить строку «Корреспондентский счет». В строке «Материальные ценности» лучше указать не только наименование, а более подробно описать основные характеристики.

Номенклатурный номер присваивается на предприятии в соответствии с принятой системой. В случае отсутствия номенклатурного исчисления в этой графе нужно поставить прочерк.

Если ответственный работник подразделения, отпускающего материальные ценности не знаком с ценами на на них, заполнять графы, где указывается стоимость, должен бухгалтер.

Графы «Инвентарный номер», «номер паспорта» и «Порядковый номер по складской картотеке» заполняются только кладовщиком. Если отсутствует какой-либо из этих показателей, следует проставить прочерк.

Подписать форму должны ответственные лица, а именно:

лицо, разрешившее отпуск;

лицо, непосредственно отпустившее материальные ценности;

главный бухгалтер предприятия;

Накладная на отпуск материалов на сторону по форме М-15 оформляется в случае, когда необходимо сопроводить какие-либо ТМЦ со склада головного предприятия в его отдельно расположенные подразделения, или на основании договора или другого документа отпустить материалы сторонней организации. Чаще всего накладная М-15 оформляется для первого случая.

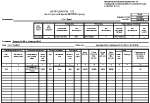

![]()

![]()

Посмотреть бланк накладной на отпуск материалов на сторону: стр. 1 стр. 2

Образец заполнения накладной на отпуск материалов. Форма М-15Скачать образец заполнения формы М-15 (XLS)

Скачать образец заполнения формы М-15 ( PDF)

![]()

Посмотреть образец заполнения накладной на отпуск материалов на сторону: стр. 1 стр. 2

Накладная выписывается в двух экземплярах: первый в качестве основания для отпуска ТМЦ оставляют на складе; второй отдают получателю ТМЦ.

Нумеруются накладные М-15 с 1 номера, по порядку, начиная с нового календарного года.

Первый лист накладной состоит из двух таблиц.

Если ТМЦ перераспределяются по структурным подразделениям внутри одной организации, заполняется верхняя таблица. В ней указываются дата заполнения накладной; код вида операции (если организация ввела кодировку операций); название структурного подразделения-отправителя и вид его деятельности; название структурного подразделения-получателя и вид его деятельности; кто ответственен за доставку и его данные.

Если материалы отпускаются сторонней организации, первая таблица не заполняется, заполняются строки "Основание" (т.е. на основании какого документа - приказа, распоряжения составлен документ), "Кому" (название организации-получателя) и "Через кого" - указывается ФИО сопровождающего товар лица, номера и даты оформленной на него доверенности.

Вторая таблица содержит информацию о передаваемых/отпускаемых ТМЦ.

Столбцы 1 и 2 заполняет бухгалтер. Остальные графы могут быть заполнены бухгалтером, ответственным за операции учета; работником склада - на основании письменного распоряжения руководителя организации и доверенности, предъявленной получателем ТМЦ; ответственным сотрудником структурного подразделения.

Далее указываются наименование ТМЦ, их марка, сорт и т.п.; номенклатурный номер, присвоенный этому виду материальных ценностей (если на предприятии эта система введена. В противном случае в графе ставится прочерк); код единицы измерения в соответствии с ОКЕИ, единица измерения этого вида материалов (кг, тонны, штуки и т.д.); количество ТМЦ, заявленное к выдаче по накладной; цена единицы ТМЦ без учета НДС; стоимость всех ТМЦ без учета НДС; величина НДС по всему количеству товаров; общая стоимость товаров с учетом НДС.

Графы 8, 13, 14, 15 заполняет кладовщик, который выдаёт ТМЦ, остальные могут быть заполнены уполномоченными лицами организации.

В конце формы прописью указываются: количество выданных материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму.

Кто подписывает накладную на отпуск материалов на сторонуВ конце бланка М-15 должны стоять подписи:

ответственного лица, разрешившего выдачу ТМЦ;

лица, выдавшего ТМЦ;

главного бухгалтера;

того, кто принял ТМЦ.

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Передача материалов между структурными подразделениями одной организации оформляется с помощью первичного документа – накладной на отпуск материалов на сторону, типовая форма которого М-15. Как правило, структурные подразделения, между которыми происходит перемещение материалов, располагаются на разных территориях. Как грамотно оформляется накладная М-15? Бланк скачать можно в конце статьи. Там же вы найдете заполненный образец накладной.

Накладная на отпуск материалов на сторону форма М-15 образец заполнения![]()

Заполнение типовой формы М-15 начинается с указания основных реквизитов. Документу присваивается порядковый номер, указывается наименование организации, проставляется в соответствующем поле код ОКПО.

В первой небольшой таблице нужно указать дату совершения операции отпуска материалов. при наличии системы кодирования в организации указывается код проводимой операции. Здесь указываются наименование структурных подразделений, участвующих в операции отпуска материалов, необходимо отметить направление деятельности каждого подразделения. Также нужно указать подразделение, ответственное за поставку, как правило, это передающая сторона.

В строке «основание» пишется документ, на основании которого заполняется накладная форма М-15. Обычно это приказ руководства.

В строке «кому» указывается получатель материалов.

В строке «через кого» — ответственное лицо, принимающее у отправителя материалы (должность, ФИО).

Далее нужно заполнить таблицу, в которой представляется перечень материалов, подлежащих отпуску, а также их краткая характеристика. Как это сделать правильно, смотрите в заполненном образце формы М-15 ниже.

В качестве корреспондирующего счета следует указать бухгалтерский счет, на котором будет учтено поступление материалов. Например, при передаче материалов со склада в производство в поле «корреспондирующий счет» пишется счет 20 «Основное производство». Если по этому счету ведется аналитика, то она отражается в поле «аналитический учет».

Далее идет наименование материальных ценностей, их краткая характеристика: номенклатурный номер, количественные показатели (сколько надлежит отпустить, сколько по факту отпущено), ценовые показатели (цена за единицу, НДС, общая сумма).

Под заполненной таблицей указывается, сколько наименований ТМЦ отпущено и на какую сумму.

Накладная форма М-15 заполнена, осталось только ее заверить необходимыми подписями. Подписывает накладную на отпуск руководитель, главный бухгалтер, а также ответственные лица: представители отправляющей и получающей сторон.

Документ заполняется в двух экземплярах: один остается у отправителя, другой передается получателю.

Нами был заполнена в качестве образца накладная на отпуск материалов, которой вы можете воспользоваться для заполнения своего документа. Посмотреть ее можно ниже.

Скачать образец накладной на отпуск материалов на сторону Айрис 02 Авг 2009

Айрис 02 Авг 2009

Если на форуме был схожий вопрос, приношу извинения - не нашла.

А вопрос такой:

Организация А передала организации Б на давальческих основаниях материалы. Оформлено накладной по форме М-15 (помимо акта сдачи-приемки).

Материалы оказались не вполне подходящими. Организация Б возвращает организации А данные материалы на доработку. НО передача оформляется только актом, накладная по форме М-15 не оформлялась.

Вопрос: Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Может быть глупость спрашиваю, но мне голову замудрили, а надо будет ситуацию разруливать.

Сообщение отредактировал Айрис: 02 Август 2009 - 17:44

тот еще юрист 02 Авг 2009

тот еще юрист 02 Авг 2009

на давальческих основаниях

Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Да, при условии, что акт подписан полномочным лицом организации А.

Айрис 03 Авг 2009

Lbp. 129-ФЗ смотрела, ответа на свой вопрос не нашла, вернее, не нашла ни подтверждения, ни опровержения доводам, которыми меня и смутили.

Меня уверяли, что при передачи материалов на сторону обязательно должна оформляться М-15. Я согласна только в части того, что М-15 обязательно, когда заказчик передает материалы на переработку исполнителю, когда исполнитель возвращает заказчику переработанные материалы (или как в моем случае неподходящие) - тут уже другая песня.

Возможно, я заблуждаюсь. Сегодня получилось обойти вопрос стороной, так что время есть, разберусь.

Тему уже можно закрыть, всем спасибо!

Сообщение отредактировал Айрис: 03 Август 2009 - 16:38

Lbp 03 Авг 2009

Айрис

ДА я вообще-то намекала на ст.9 129-ФЗ. В принципе не требуется оформления М-15, нужен первичный учетный документ, соответствующий требованиям этой статьи. Насколько мне известно, такова и судебная практика (ее достаточно много, если интересно, можете легко найти).

BloodForFun 03 Авг 2009

BloodForFun 03 Авг 2009

Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Для суда безусловно будет.

В целях бухгалтерского учета составление акта может и не являться правильным отражением данной хозяйственной операции (в бухгалтерском учете).

Аудиторы могут придраться, бухгалтер быть против, но если все реквизиты есть то негативные последствия маловероятны.

Сообщение отредактировал BloodForFun: 03 Август 2009 - 16:49

Айрис 03 Авг 2009

нужен первичный учетный документ, соответствующий требованиям этой статьи

Нужен, а нету! Есть безобразие, которое пытаются выдать за документы. Из надлежаще оформленных - только акт.

Но спасиб за направление мысли

Я, вообще-то, по натуре зануда, к тому же терпеть не могу вещей, которых не понимаю - так что докопаюсь.

Для суда безусловно будет.

Да, я и пытаюссь прояснить перспективы.

Айрис 12 Авг 2009

Наверное, я беспросветно туплю, но таки есть вопрос.

В случаях с давальческими материалами накладная М-15 выписывается работником структурного подразделения организации- собственника материалов(давальца), правильно?

И накладная - "отпуск материалов на сторону", так?

В случае если Подрядчик обнаружит некачественность (и т.п.) материалов, и ему нужно будет вернуть эти материалы давальцу (собственнику), вправе ли он выписывать при возврате накладную М-15?

Что-то мне сомнительно. Подрядчик не собственник материалов, как он может "отпускать их на сторону"?

Накладная на отпуск материалов на сторону (форма №М-15) применяется для учета отпуска материальных ценностей:

- хозяйствам своей организации, расположенным за пределами ее территории;

- сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения на основании договоров, нарядов и других документов при предъявлении заполненной в установленном порядке доверенности на получение материальных ценностей.

Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Или я таки туплю? Помогите, кто чем может.

Сообщение отредактировал Айрис: 12 Август 2009 - 17:03

Капитон 13 Авг 2009

Капитон 13 Авг 2009

Подрядчик не собственник материалов, как он может "отпускать их на сторону"?

Вы дали мне ткань, чтобы я Вам сшил платье. По каком- то причинам невозможно сшить (например: пуговиц нет подходящих).

И вы хотите сказать, что я имею право не отдавать Вам Вашу ткань?

не сын юриста 13 Авг 2009

не сын юриста 13 Авг 2009

Вы уж меня простите. который раз замечаю, что юристы не читают постановления Госкомстата.

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Накладная М-15 Будет надлежащим доказательством, только в случае если в договоре ее прописали и других документах.

Акт может быть использован наравне.

Айрис 13 Авг 2009

Вы дали мне ткань, чтобы я Вам сшил платье. По каком- то причинам невозможно сшить (например: пуговиц нет подходящих).

И вы хотите сказать, что я имею право не отдавать Вам Вашу ткань?

Имеете-имеете отдать мне мою ткань.

Я с этим делом уже с ума сошла. имелось в виду то, что:

Вы уж меня простите. который раз замечаю, что юристы не читают постановления Госкомстата.

я тыщу раз перечитала постановление Госкомстата и меня смутило:

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Я рассуждала, что собственник "отпускает" ТМЦ хозяйствам своей организации или сторонним организациям на основании М-15.

Но должен ли оформляться возврат. допустим, сторонней организацией собственнику ТМЦ по той же накладной?

Сторонняя организация ведь в этом случае не "отпускает на сторону", а "возвращает собственнику"?

Перерыла сеть и К+ ответа не нашла. Тысяча упоминаний, что "отпуск на сторону" оформляется М-15, а насчет возврата - не нашла ничего по этой теме.

Или я в своем желании "отбрехаться" от необходимости М-15 начинаю глючить?

Накладная М-15 Будет надлежащим доказательством, только в случае если в договоре ее прописали и других документах.

Акт может быть использован наравне.

Мну уже порадовали - донесли приложение к договору, написано, что при передаче ТМЦ оформляется акт + М-15.

Акт установки материальных запасов образец

Акт о списании материальных запасовСписание материальных запасов оформляют актом, форма которого унифицирована и обязательна для государственных и муниципальных учреждений. Документ подтверждает решение о списании, а также служит основанием внесения информации по счетам бухгалтерского учета о выбытии материальных запасов.

Такой акт составляется коллегиально. Таким образом, на основании приказа назначается комиссия, следящая за поступлением и выбытием активов. Руководитель организации на форме обязательно проставляет гриф утверждения.

В акте фамилии членов комиссии располагают в алфавитном порядке, который не зависит от занимаемых должностей. Однако первым в списке значится председатель. Основную часть документа заполняют в табличной форме.

Далее комиссия подписывает заключение. При этом повторно указываются должности, а также делается расшифровка фамилий ответственных лиц. В конце проставляют дату подписания документа.

Скачать бланк и образец акта о списании материальных запасов (Размер: 51,5 KiB | Скачиваний: 20 290)

Устарел бланк или статья? Пожалуйста нажми!

Акт о списании материальных запасовПодборка наиболее важных документов по запросу Акт о списании материальных запасов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Акт о списании материальных запасов Судебная практика. Акт о списании материальных запасовОбстоятельства: Предпринимателю доначислены НДС, ЕСН и НДФЛ в связи с неправомерным учетом расходов по контрагентам, которые не зарегистрированы в ЕГРЮЛ, а также в связи с осуществлением двух видов деятельности, облагаемых по разным режимам налогообложения.

БиблиотекаВы можете прислать свою статью на адрес manager@officespb.ru

Аркадий Теплицкий, совладелец крупнейшего в Санкт-Петербурге девелопера торговых комплексов «Адамант», рассказал нашему корреспонденту о последних тенденциях в сфере коммерческой недвижимости и о.

Аркадий Теплицкий, совладелец крупнейшего в Санкт-Петербурге девелопера торговых комплексов «Адамант», рассказал нашему корреспонденту о последних тенденциях в сфере коммерческой недвижимости и о.

Финская компания Technopolis, один из крупнейших в мире операторов технопарков, уже около двух лет присутствует на рынке коммерческой недвижимости в Санкт-Петербурге. Питер.

При расширении бизнеса и росте предприятия, вместе с финансовыми активами, возникает необходимость в изменении управляющего звена предприятия. «вчерашние» директора, становятся владельцами акций и.

При устройстве на новую работу или поступление в университет, как правило просят предоставить характеристику-отзыв или рекомендательное письмо. В настоящее время рекомендательное письмо стало нормой.

Начало деятельности любого ООО начинается с его регистрации. Пути регистрации бывают разнообразны и по времени занимают различные промежутки. Однако, единственным и непреложным правилом, являющимся.

Наличие на предприятии автотранспорта всегда связано с некоторыми документальными формальностями. Особенно если это грузовой автомобиль. Автомобиль выполняет массу задач и поэтому должен быть.

Работая на предприятии, связанной с перевозкой пассажиров или грузов на автобусе, возникает необходимость в контроле графика работы автобуса и выхода на работу водителя. Для контроля за этим.

Недоверие со стороны людей к курьерским службам и службам почтовых отделений привело к созданию документальных гарантий доставки письма, бандероли или документации по назначению. В случае с частными.

Каждое предприятие зависит от того, как часто налаживаются взаимоотношения между партнерами. Для налаживания взаимоотношений, или же просто для повышения квалификации определенного сотрудника.

Акт списания материалов: когда списывать можно и нужноПод материалами во внутрифирменном учете обычно понимаются материальные ценности, выступающие в роли средств для производства готовой продукции или обслуживания технологического процесса. При этом важно, что эти ценности должны быть приобретены самой организацией. Для учета материалов используются счета 10 (отражение фактической себестоимости приобретенных и заготовленных материалов по учетным ценам), 15 (обобщение информации о материальных ценностях в обороте) и 16 (отражение информации об отклонении в стоимости материалов), а также субсчета к ним. В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

Что нужно сделать перед составлением акта списания материаловРазумно предположить, что документ с таким названием, как акт списания материалов, подтверждает непосредственный расход материальных ценностей, за счет которого используемые материалы становятся незадействованными в дальнейшем процессе производства. Утвержденного законодательством унифицированного бланка акта списания не существует, но это не означает, что такой документ можно не составлять вовсе: как правило, налоговые органы очень щепетильно относятся ко всему, что касается расходов материальных ценностей. В любом случае составлять акт весьма желательно, а вот форма акта списания должна быть разработана инициатором. Проще всего для этой цели использовать уже готовый шаблон, например, скачать бланк акта списания материалов и адаптировать его к конкретной процедуре, с учетом фактического положения дел в организации.

Перед непосредственным составлением акта списания материалов необходимо оформить требование-накладную. В ней следует отобразить перемещение материальных ценностей, подлежащих списанию, на склад для последующей их передачи материально ответственному лицу.

После того, как материалы, согласно документации, окажутся на складе, их необходимо выдать со склада. Итогом данной процедуры становится закрепление этих материальных ценностей за материально ответственным лицом.

Как составляется акт списания материаловАкт списания принято составлять в единственном экземпляре. В документе необходимо указать следующие сведения:

Данные о материалах (указание их количества, их стоимости и причины списания) проще всего оформить в табличной форме. Это допускается правилами. А вот речевых оборотов, наподобие «мы, нижеподписавшиеся» или «составили настоящий акт в том, что», лучше избегать: в современном делопроизводстве они считаются архаизмами. После того, как акт списания материалов будет заполнен, его необходимо подписать. Подписи ставят все члены комиссии, а руководитель организации утверждает итоговый экземпляр.

Следует иметь в виду, что данная процедура может быть значительно упрощена и, как следствие, ускорена в том случае, если комиссия по списанию состоит из одного человека. Для этого необходимо, чтобы все обязанности по хранению, по использованию материальных ценностей и по собственно членству в комиссии формально принадлежали одному лицу. Как правило, решение о целесообразности такого упрощения процесса списания, а также разработка формуляра, оптимального для той или иной организации, лежит на бухгалтере. Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Несколько нюансов процедуры составления актаНесмотря на то, что общепризнанного формата для акта списания не существует, при его составлении крайне желательно придерживаться ряда стандартов, применяемых в отечественном делопроизводстве. Большинство из них касается оформления бланка и правил указания данных.

Так, в качестве даты, фигурирующей в акте списания, необходимо указывать дату его составления. Если этому событию предшествовали длительные процедуры, например, инвентаризация, то целесообразно кратко указать этот факт в документе с обозначением временного периода.

Заголовок акта списания может быть выполнен в одной из двух общепринятых форм. Первая – с использованием предложного падежа («Акт о списании материалов»), вторая – с использованием родительного («Акт списания материалов»).

Текст акта списания должен начинаться с указанием основания для его составления. Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка. Если в документе несколько страниц, то он ставится только на первой странице.

Что необходимо сделать после составления акта списанияПри признании материалов списанными, то есть, после составления акта списания материалов, бухгалтер организации должен сделать следующие проводки:

1. Д94 К10. В этой проводке отражается балансовая стоимость списанных материалов. Информация для осуществления проводки берется из акта списания материалов.

2. Д20 К94. Данная проводка отражает стоимость недостачи (порчи) материалов в пределах естественной убыли. Информация для нее берется из акта списания, а также из бухгалтерской справки. Если же количество списанных материалов превышает лимит естественной убыли, а потому возмещение недостачи возлагается на ее виновника. то вместо счета 20 необходимо использовать субсчет 2 счета 73.

В ряде случаев бухгалтеру придется использовать иные проводки. Так, если причиной списания материалов стало их уничтожение в результате стихийного бедствия, то делается проводка Д99 К10. Информация для нее вновь берется из акта списания и бухгалтерской справки. Затем с помощью проводки Д99 К68 (субсчет «НДС») нужно восстановить ранее уплаченный налог на добавленную стоимость. Если же материальные ценности списываются в соответствии с договором безвозмездного пользования, то проводки будут выглядеть как Д91/2 К10 и Д91/2 К68 (субсчет «НДС»). При этом перед тем, как такая запись появится в бухгалтерском учете, необходимо составить множество документов. В частности, для этого необходимо заявление на отпуск материалов на сторону, соответствующий договор и товарно-транспортная накладная.

А можно ли не составлять акт списания?Итак, своевременное и грамотное составление акта списания материалов способно значительно облегчить общение руководства компании с представителями налоговых органов, которые, как известно, очень ревностно относятся ко всему, что связано с расходами. Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

При отказе от составления акта списания нужно использовать методические указания по учету МПЗ и по созданию первичной документации по выдаче материальных ценностей со склада в мелкие структурные подразделения предприятия. Для фиксации перемещения используют лимитно-заборную карту по форме М-8 или требование-накладную по форме М-11, а также накладную по форме М-15.

Гарантийное письмо: что это такое и как правильно его составить

Архив по рубрикамАкт на списание материалов. Особенности заполнения

Акт на списание материалов - это документ, на основании которого производится списание материалов. Он должен содержать дату составления, место составления, количество членов комиссии по списанию, их должности, фамилии и инициалы, текстовая часть, информирующая по поводу чего акт составлен, наименование списываемых материалов, единицы их измерения, количество, цену, сумму, цель расходов ( на какие виды работ списаны материалы и расчет потребности), итоги количественный и суммовой, указание количества порядковых номеров в акте, подписи членов комиссии, утверждение руководителем организации и дату утверждения.

Кроме того, до составления акта материалы должны быть выданы со склада (а все материальные ценности приходуются сначала на склад независимо от способа их приобретения) по требованию-накладной, т.е. от одного материально-ответственного лица другому, от которого в расход они и пойдут, но уже согласно акту.

Таким образом, в акте должна быть и подпись материально-ответственного лица, если он не член комиссии, и ссылка на материально-ответственное лицо на чьей материальной ответственности находятся списываемые материалы. Однако в случае если материально-ответственное лицо у одно и то же, то процедуру можно несколько упростить, не делая расчет потребности и не составляя требование-накладную.

Составление акта на списание материалов

Отсутствие унифицированной формы акта на списание материалов в производство ставит бухгалтеров перед выбором: составлять этот документ или нет. Оформление актов избавит компанию от претензий налоговиков к документальному подтверждению материальных расходов. Отказ от использования этого документа уменьшит объемы учетной работы бухгалтерии.

Согласно методическому указанию по учету материально-производственных запасов, первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно - заборная карта (типовая межотраслевая форма N М-8), требование - накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а, а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода.

Акт списания составляется в одном экземпляре. Как правило, бланк содержит следующие сведения:

- заверение документа подписью руководителя организации (в правом верхнем углу также указываются его должность, расшифровка подписи, дата утверждения)

- указание даты составления акта списания и меса, где был составлен документ

- список членов комиссии с указанием их должностей, фамилий, а также их подписи

- перечень списываемых материалов, их количество и сумма, причина для списания (можно сделать в виде таблицы)

- общая сумма списания прописью.

Акт списания материалов в производство

В первую очередь бухгалтерией оформляется требование - накладная, согласно которой материалы поступают на склад. Со склада материалы передаются другому ответственному лицу, который осуществляет их расход. Если материально - ответственное лицо это один сотрудник, то можно сразу составлять акт, без оформления накладной.

Документ заверяется подписью руководителя организации. В правом верхнем углу указывается его должность, дата утверждения, дата составления акта и место составления документа. Ниже указывается причина списания материалов, в данном случае - для использования в производстве.

Затем в табличной части документа перечисляются наименования списываемых материалов и их количество и стоимость. Ниже указывается общая списываемая сумма прописью.

Если на производстве не лимитируется расходование материалов или необходимость в них возникает периодически, то материалы отпускаются по накладным - требованиям по форме N М-11.

Эта же форма применяется для оформления движения материалов внутри организации между материально ответственными лицами или между структурными подразделениями. Так же накладная используется при сдаче остатков неизрасходованных материалов, отходов от брака и возвратного материала на склад, в случае если не применяются лимитно-заборные карты.

Следовательно, акт списания материалов в производство - это документ, удостоверяющий факт использования материала в целях производства. Точный порядок составления акта списания материалов, а так же список структурных подразделений для которых он применим, устанавливается организацией самостоятельно и прописывается в учетной политике организации.

Списание материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

- цена на момент закупки материалов

- транспортные издержки, связанные с погрузкой и доставкой материала на склад покупателя

- оплата консультационных услуг

- стоимость посреднических услуг.

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

- В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Причины списания материалов в акте

Согласно последним изменениям, необходимо указывать не причину, а документ подтверждающий основание для списания - например договор со сметной документацией на объект в стройке, смета, наряд-заказ и т. д.

Акты на списание материалов в производство состаляет как правило не бухгалтер, а прораб, технолог, начальник цеха, в общем специалист который знаком с технической документацией, технологией процесса.

Бухгалтер на основании этих актов выписывает накладные-требования, которые в неспецилизированых бухгалтерских программах списывает материал с 10 счета на 20,23,25.

Образец бланка акта на списание материалов

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он составляется произвольно, однако при этом должны использоваться правила и обязательные поля описанные выше.

Информационное Агентство "Финансовый Юрист"