Рейтинг: 4.4/5.0 (1834 проголосовавших)

Рейтинг: 4.4/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

С 2016 года в законодательстве РФ действует ряд новых положений закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ, установленных на основании закона «О внесении изменений в ФЗ об отходах производства» от 29.12.2014 № 458-ФЗ. Так, по нормам ст. 16.4 обновленного закона № 7-ФЗ плата за нанесение вреда экологии должна перечисляться в бюджет:

Порядок расчета платежей за вред экологии закреплен в положениях ст. 16.3 закона № 7-ФЗ, других корреспондирующих с ней статьях указанного нормативно-правового акта (НПА), а также подзаконных актах.

В соответствии с п. 1 ст. 16.3 закона № 7-ФЗ исчислять платежи за нанесение вреда экологии российские фирмы обязаны самостоятельно, используя:

Вычислив плату за нанесение вреда экологии по каждому из загрязняющих веществ либо отходов (с применением ставок и коэффициентов), фирма должна суммировать полученные цифры и получить таким образом окончательный размер рассматриваемого платежа, подлежащий перечислению в бюджет РФ.

Плата за вред окружающей среде и экологический сбор: кто их платит?Платеж за нанесение вреда экологии следует отличать от экологического сбора, исчисление и уплата которого регламентируется ст. 24.5 закона «Об отходах производства» от 24.06.1998 № 89-ФЗ. Дело в том, что рассматриваемый платеж, установленный в 2002 году, довольно часто неофициально именовался как раз-таки экологическим сбором. Однако, как только ст. 24.5 закона № 89-ФЗ была введена в действие (в декабре 2014 года), продолжать подобное отождествление стало некорректно.

Официальный экологический сбор обязаны уплачивать только производители и импортеры изделий и упаковки для них, которые должны быть утилизированы после утраты ими потребительских свойств.

В то время как рассматриваемое в данной статье и преимущественно регламентируемое другим НПА (законом № 7-ФЗ) платежное обязательство установлено для тех фирм, что производят выбросы и сбросы в окружающую среду различных загрязняющих веществ и мусора, а также размещают отходы производства.

Таким образом, официальный экологический сбор:

«Неофициальный» сбор, о котором идет речь в статье:

Стоит отметить, что порядок расчетов «неофициального» сбора сейчас регулируется постановлением Правительства РФ от 28.08.1992 № 632 — он был принят в целях исполнения уже отмененного закона РСФСР 2060-1, но до сих пор является основным НПА, регламентирующим порядок расчета платежа по выбросам в окружающую среду.

Рассмотрим порядок соответствующего расчета подробнее.

Как вычислить платежную базу по загрязняющим веществам и отходамВ соответствии с п. 1 ст. 16.2 закона № 7-ФЗ платежная база по веществам и отходам соответствует их объему (либо массе), попавшему в окружающую среду в рамках отчетного периода. Величина базы определяется налогоплательщиком в порядке экологического контроля (п. 2 ст. 16.2 закона № 7-ФЗ).

При исчислении рассматриваемой базы учитываются (п. 4 ст. 16.2 закона № 7-ФЗ):

В соответствии с нормами постановления № 632, которые все еще актуальны:

Сбор вычисляется посредством сложения:

В некоторых случаях в расчет берутся также временные нормативы — лимиты. Произведение показателей их фактической величины, ее превышения и соответствующих ставок добавляется к сумме по обычным нормативам.

Если фирма занимается размещением отходов и является крупным бизнесом, то для получения нормативов она должна предоставить в Росприроднадзор их проект (п. 4 ст. 18 закона № 89-ФЗ, методические указания, утвержденные приказом Минприроды России от 05.08.2014 № 349). Малым и средним бизнесам, размещающим отходы, необязательно разрабатывать соответствующие проекты — им достаточно отчитываться перед ведомством о деятельности, сопровождающейся выбросами вредных веществ в окружающую среду (п. 7 ст. 18 закона № 89-ФЗ).

Сведения о платежной базе по сбору за выбросы предоставляются в Росприроднадзор в составе декларации по плате за вред экологии по итогам года (п. 5 ст. 16.2 закона № 7-ФЗ). Ее форма пока что законодательно не утверждена. Вероятно, она появится к моменту срока подачи соответствующего документа — 10 марта 2017 года.

Если предприятие образует отходы 1–4-го классов опасности, на них должны быть составлены паспорта (п. 3 ст. 14 закона 89-ФЗ). Их необходимо хранить в архиве фирмы. Заверенные копии данных паспортов с подтверждающими класс опасности выбрасываемых веществ документами направляются в Росприроднадзор (п. 7 правил, установленных постановлением Правительства РФ от 16.08.2013 № 712).

Как определить ставки платы за вред окружающей средеСтавки, о которых идет речь, а также дополнительные коэффициенты для них устанавливаются отдельными НПА Правительства РФ (п. 4 ст. 16.3 закона № 7-ФЗ). Законодатель не раскрывает понятие «ставка» в контексте закона № 7-ФЗ, но исходя из правовой аналогии под ставками правомерно понимать нормативы платы за нанесение вреда экологии, зафиксированные в постановлении Правительства от 12.06.2003 № 344.

Соответствующие нормативы удовлетворяют критериям ставок, которые установлены п. 2 ст. 16.3 закона № 7-ФЗ, поскольку:

В целях исчисления платы за вред экологии по смыслу положений ст. 16.3 закона № 7-ФЗ предполагается применение следующих коэффициентов:

В соответствии с п. 11 ст. 16.3 закона № 7-ФЗ из суммы платы за негативное воздействие на экологию вычитаются платежи, отражающие затраты налогоплательщика на мероприятия, которые направлены на снижение вредного воздействия на экологию, — раздельно по каждому загрязняющему веществу или типу отходов производства в рамках отчетного периода. Соответствующие затраты должны быть документально подтверждены.

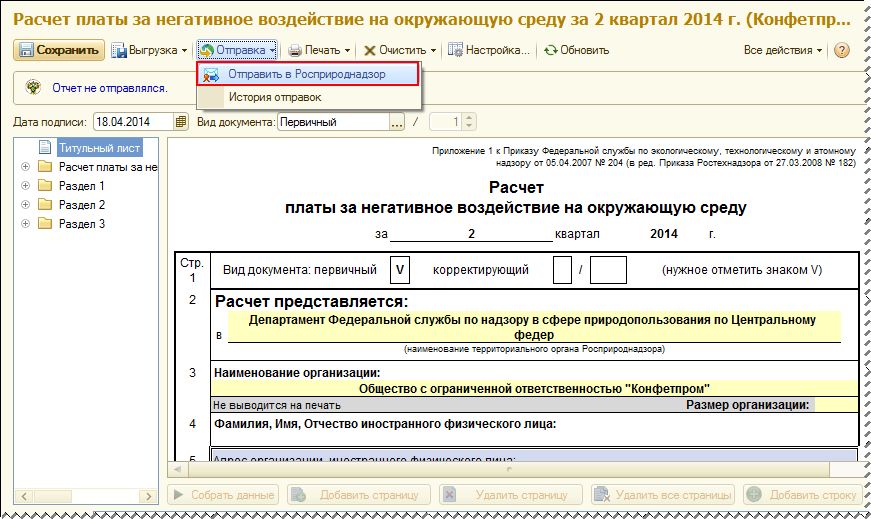

Форма расчета экологического сбора (платежа за вред окружающей среде)До того как новые нормы, введенные законом № 458-ФЗ, вступили в силу, субъекты платы за нанесение вреда экологии в целях отчетности должны были предоставлять в Ростехнадзор форму расчета, установленную приказом Ростехнадзора от 05.04.2007 № 204. С 2016 года данный документ применять не нужно. Исключение — не сданная вовремя отчетность по экологическим платежам за 2015 год.

С 2010 года ведомством, администрирующим экологические платежи, является Росприроднадзор. Законом № 7-ФЗ установлено обязательство налогоплательщиков по предоставлению в этот орган декларации о платеже за вред экологии (п. 4 ст. 16.4 закона № 7-ФЗ). В ней же фиксируется, в частности, величина платежной базы.

Но форма данной декларации, как мы отметили выше, пока не утверждена. Фактически это означает, что в 2016 году налогоплательщикам не нужно направлять какой-либо отчетности в Росприроднадзор (если направлена форма по приказу № 204 за 2015 год). Об этом же говорит и само ведомство (письмо Росприроднадзора «О плате за негативное воздействие…» от 11.04.2016 № АС-06-01-36/6155).

ИтогиС 2016 года в РФ действуют новые нормы, регламентирующие уплату российскими фирмами компенсации государству за вред, нанесенный экологии — в соответствии с изменениями в законе № 7-ФЗ. Данные нормы устанавливают порядок отчетности и регулярности внесения в бюджет соответствующих платежей, а также регламентируют порядок их исчисления. Платежи за вред экологии администрирует Росприроднадзор.

Узнать больше о нормах права, устанавливающих обязательства для налогоплательщиков РФ и иных государств в части обеспечения защиты окружающей среды, вы можете в статьях:

Подборка наиболее важных документов по запросу Отчет по экологии (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Отчет по экологииПриказ Минприроды РФ от 16.02.2010 N 30

(ред. от 09.12.2010)

"Об утверждении Порядка представления и контроля отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности)"

(Зарегистрировано в Минюсте РФ 20.04.2010 N 16938) Зарегистрировано в Минюсте РФ 20 апреля 2010 г. N 16938

Приказ Росстата от 28.01.2011 N 17

"Об утверждении статистического инструментария для организации Росприроднадзором федерального статистического наблюдения за отходами производства и потребления" 2. Форму федерального статистического наблюдения N 2-ТП (отходы) "Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления" предоставляют юридические лица, индивидуальные предприниматели, осуществляющие деятельность по обращению с отходами производства и потребления (далее именуются респонденты).

Путеводитель по судебной практике. Подряд. Общие положения ". ООО "Терминал Новая Гавань" 27.02.2009 в адрес ООО "Патриот" из числа документов, указанных в пункте 28 задания, направило отчеты по инженерно-экологическим изысканиям на территории и акватории бухты Новая Гавань для разработки проектной документации и просило оценить их актуальность, достаточность и качество выполненных работ для дальнейшей разработки проектной документации.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Отчет по экологииФорма: Отчет о результатах осуществления Федеральной службой по экологическому, технологическому и атомному надзору внутреннего финансового аудита

(Приказ Ростехнадзора от 09.07.2015 N 268)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Отчет об итогах наставничества в Федеральной службе по экологическому, технологическому и атомному надзору

(Приказ Ростехнадзора от 24.12.2014 N 607)

Документ доступен: в коммерческой версии КонсультантПлюс

О представлении с 2016 года формы «Отчета об образовании, использовании, обезвреживании и размещении отходов» субъектов малого и среднего предпринимательства (МСП).

До 2016 года годовые формы МСП и № 2-ТП «Сведения об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления» (далее - № 2-ТП (отходы)) представлялись в территориальный орган Росприроднадзора в субъекте РФ.

С 1 января 2016 года вступили в силу изменения, внесенные Федеральным законом от 29.12.2014 № 458-ФЗ в Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ).

Согласно новой редакции статьи 18 Закона № 89-ФЗ установление нормативов образования отходов и лимитов на их размещение, порядка их разработки и утверждения применительно к хозяйственной и (или) иной деятельности юридических лиц и предпринимателей (кроме субъектов малого и среднего предпринимательства), в процессе которой образуются отходы на объектах, подлежащих региональному государственному экологическому надзору, и осуществление приема отчетности об образовании, утилизации, обезвреживании, о размещении отходов, представляемой в уведомительном порядке субъектами малого и среднего предпринимательства, в процессе хозяйственной и (или) иной деятельности которых образуются отходы на объектах, подлежащих региональному государственному экологическому надзору, относятся к полномочиям субъектов РФ.

Таким образом, с 2016 года годовую форму МСП необходимо представлять в Управление или Министерство природных ресурсов соответствующего региона, а не в Росприроднадзор, как было ранее. Читайте подробнее.

В каждом регионе утверждаются собственная форма МСП, срок и способ ее представления, поэтому для формирования и представления отчета с 01 января 2016 года необходимо обращаться в региональное Управление или Министерство природных ресурсов.

К сведению: представление формы МСП для малого предпринимательства можно рассматривать как представление Лимита на размещение отходов на следующий год. Таким образом, нет необходимости представлять Проект по отходам.

Отметим, что формы МСП и № 2-ТП (отходы) считаются обязательными для ежегодного представления всех без исключения ООО и ИП, относящихся к малому и среднему бизнесу.

Напомним также, что плату за негативное воздействие на окружающую среду за IV квартал 2015 года нужно внести до 1 марта 2016 года включительно, а не до 20 января (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ). К такому выводу пришел Росприроднадзор в письме от 04.12.2015 № АС-06-01-36/21588.

Формы «Расчет платы за негативное воздействие на окружающую среду» и № 2-ТП (отходы) как и ранее, представляются в Росприроднадзор.

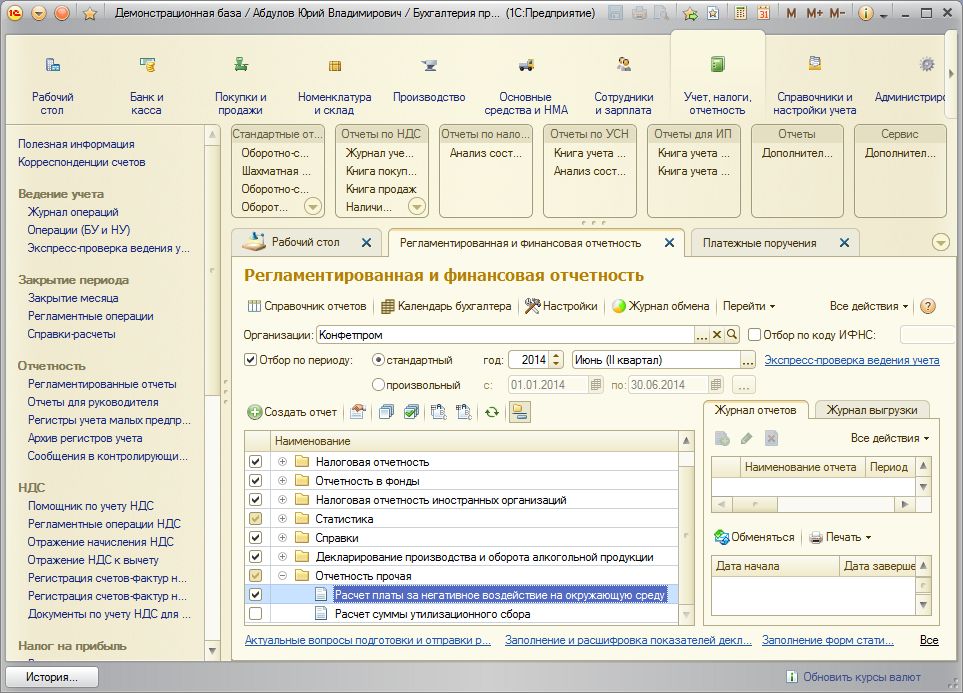

В программах 1С поддерживается возможность формирования № 2-ТП (отходы) и «Расчета платы за негативное воздействие на окружающую среду» и отправки в Росприроднадзор с помощью 1С-Отчетности.

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 января 2015 года N 17

В соответствии со статьей 26 Лесного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2006, N 50, ст.5278; 2008, N 20, ст.2251; N 30, ст.3597, ст.3599; N 30, ст.3616; N 52, ст.6236; 2009, N 11, ст.1261; N 29, ст.3601; N 30, ст.3735; N 52, ст.6441; 2010; N 30, ст.3998; 2011, N 1, ст.54; N 25, ст.3530; N 27, ст.3880; N 29, ст.4291; N 30, ст.4590; N 48, ст.6732; N 50, ст.7343; 2012, N 26, ст.3446; N 31, ст.4322; 2013, N 51, ст.6680; N 52, ст.6961, ст.6971; 2013, N 52, ст.6980; 2014, N 11, ст.1092; N 26, ст.3386; N 30, ст.4251)

1. Утвердить Порядок заполнения и подачи лесной декларации, требования к формату лесной декларации в электронной форме, согласно Приложению 1 .

2. Утвердить форму лесной декларации согласно Приложению 2 .

Зарегистрировано

в Министерстве юстиции

Российской Федерации

26 февраля 2015 года,

регистрационный N 36237

Приложение 1

к приказу Минприроды России

от 16 января 2015 года N 17

1. Настоящий Порядок разработан в соответствии с частью 3 статьи 26 Лесного кодекса Российской Федерации и устанавливает порядок заполнения и подачи лесной декларации, а также требования к формату лесной декларации в электронной форме (далее - Порядок).

2. Лесная декларация подается ежегодно лицами, которым лесные участки предоставлены на праве постоянного (бессрочного) пользования или аренды (далее - лицо, подавшее лесную декларацию), в органы государственной власти, органы местного самоуправления, в пределах их полномочий, определенных в соответствии со статьями 81 -84 Лесного кодекса Российской Федерации (далее - уполномоченный орган), непосредственно либо через многофункциональные центры предоставления государственных и муниципальных услуг в форме документа на бумажном носителе или в форме электронного документа, подписанного электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая "Единый портал государственных и муниципальных услуг (функций)" (далее - ЕПГУ).

Лесная декларация подается не менее чем за 10 дней до начала предполагаемого срока использования лесов.

Срок действия лесной декларации составляет не более 12 месяцев с даты начала предполагаемого срока использования лесов.

3. В лесной декларации отражается информация о лице, подавшем лесную декларацию; о договоре аренды лесного участка или ином документе, в соответствии с которым осуществляется использование лесов; о местоположении лесного участка; об объеме использования лесов; о видах использования лесов, которые предусмотрены договором аренды лесного участка, или иным документом, в соответствии с которым осуществляется использование лесов, проектом освоения лесов на декларируемый период.

При использовании лесов в целях заготовки древесины лесная декларация может подаваться как на весь допустимый объем древесины, подлежащий изъятию в соответствующем году, установленный договором аренды лесного участка, или иным документом, в соответствии с которым осуществляется использование лесов, проектом освоения лесов, так и на каждую лесосеку, где планируется заготовка древесины согласно проекту освоения лесов.

4. В лесную декларацию вносится следующая информация:

а) о наименовании уполномоченного органа;

б) о лице, подавшем лесную декларацию:

наименование (включая организационно-правовую форму), место нахождения, идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН), контактные данные (номер телефона, факс) - для юридического лица; фамилия, имя, отчество, данные документа, удостоверяющего личность, идентификационный номер налогоплательщика (ИНН), контактные данные (номер телефона, факс) - для гражданина, в том числе индивидуального предпринимателя; основной государственный регистрационный номер записи о государственной регистрации (ОГРНИП) - для индивидуального предпринимателя.

в) о договоре аренды лесного участка или ином документе, в соответствии с которым осуществляется использование лесов в частности: номер договора аренды лесного участка или иного документа, в соответствии с которым осуществляется использование лесов, номер государственной регистрации (при наличии); дата договора аренды лесного участка или иного документа, в соответствии с которым осуществляется использование лесов.

г) о декларируемом периоде;

е) о наименовании органа, утвердившего заключение государственной или муниципальной экспертизы проекта освоения лесов, и дата утверждения.

В графе "целевое назначение лесов" указывается вид лесов по целевому назначению: защитные леса, эксплуатационные леса, резервные леса.

В графе "Категория защитных лесов" указываются категории защитных лесов.

В графах "Наименование лесничества (лесопарка)" и "Наименование участкового лесничества" указываются соответствующие наименования лесничества (лесопарка).

В графе "Наименование урочища (при наличии)" указывается наименование урочища, лесной дачи, технического участка при наличии в лесохозяйственном регламенте лесничества, материалах лесоустройства.

В графах "Номер лесного квартала", "Номер лесотаксационного выдела", "Номер лесосеки" указываются, соответственно, номера лесных кварталов, лесотаксационных выделов и лесосек. В случаях, когда лесосеки отсутствуют, графа "Номер лесосеки" не заполняется.

В графе "Площадь лесосеки (лесотаксационного выдела), га" указывается соответствующая площадь в гектарах с одним десятичным знаком. В случаях, когда отграничение площадей при отводе лесосек (выборочная рубка поврежденных и погибших лесных насаждений, уборка единичных деревьев, заготовка живицы и другие случаи) не производится, в данной графе указывается площадь лесотаксационного выдела.

В графе "Форма рубки" указывается: сплошная или выборочная рубка.

В графе "Вид рубки" указывается рубка спелых и перестойных лесных насаждений, рубка погибших и поврежденных лесных насаждений, рубка при уходе за лесом, рубка на лесных участках, предназначенных для строительства, реконструкции и эксплуатации объектов лесной, лесоперерабатывающей инфраструктуры, а также объектов, не связанных с созданием лесной инфраструктуры, рубка в ходе проведения работ по подготовке лесосеки. При использовании лесов для заготовки живицы данная графа не заполняется.

В графе "Хозяйство" указывается хвойное, твердолиственное или мягколиственное хозяйство.

В графе "Вырубаемая древесная порода" указывается название каждой древесной породы (в отдельных строках), запас которой определен на соответствующей лесосеке, в том числе включая виды (породы) деревьев и кустарников, заготовка древесины которых не допускается. При заготовке живицы данная графа не заполняется.

В графе "Единицы измерения" указывается: для заготовки древесины - кубические метры, для заготовки живицы - тонны.

В графе "Объем заготовки" указывается объем подлежащей заготовке древесины (в том числе при строительстве (сносе) объектов лесной инфраструктуры) по породам с точностью до одного кубического метра, живицы - с точностью до десятых долей тонны.

В случае если в лесосеку входит несколько лесотаксационных выделов, графы "Вырубаемая древесная порода" и "Объем заготовки" заполняются по каждой древесной породе для каждого лесотаксационного выдела.

В графе "Наименование объектов лесной инфраструктуры (лесные дороги, склады и другие)" указываются наименования объектов лесной инфраструктуры.

В графе "Номер объекта" указывается соответствующий номер объекта лесной инфраструктуры.

В графе "Строительство, ремонт, реконструкция или снос ранее возведенных, рекультивация земель" указывается вид работ (строительство, ремонт, реконструкция, снос, рекультивация).

В графе "Площадь, га" указывается занимаемая площадь объекта лесной инфраструктуры в гектарах с точностью до одного десятичного знака.

При проведении рубок лесных насаждений на лесных участках, предназначенных для строительства, реконструкции и эксплуатации объектов лесной инфраструктуры, в таблице "Создание (снос) объектов лесной инфраструктуры" указывается объем вырубаемой в декларируемом периоде древесины (по породам) в кубических метрах. В случае рекультивации земель приводятся данные о месте расположения рекультивируемых лесных участков (лесничество (лесопарк), наименование урочища (при наличии), номер квартала, номер лесотаксационного выдела) и их площадь в гектарах с точностью до одного десятичного знака.

в таблицах "Объем использования лесов в целях, не связанных с заготовкой древесины и (или) живицы" и "Создание (снос) объектов лесной инфраструктуры, объектов лесоперерабатывающей инфраструктуры и объектов, не связанных с созданием лесной инфраструктуры" в строке "Вид(ы) использования лесов" указывается соответствующий вид использования лесов, для которого лесной участок предоставлен в аренду или в постоянное (бессрочное) пользование: заготовка и сбор недревесных лесных ресурсов; заготовка пищевых лесных ресурсов и сбор лекарственных растений; осуществление видов деятельности в сфере охотничьего хозяйства; ведение сельского хозяйства; осуществление научно-исследовательской деятельности, образовательной деятельности; осуществление рекреационной деятельности; создание лесных плантаций и их эксплуатация; выращивание лесных плодовых, ягодных, декоративных растений, лекарственных растений; выращивание посадочного материала лесных растений (саженцев, сеянцев); выполнение работ по геологическому изучению недр, разработка месторождений полезных ископаемых; строительство и эксплуатация водохранилищ и иных искусственных водных объектов, а также гидротехнических сооружений, морских портов, морских терминалов, речных портов, причалов; строительство, реконструкция, эксплуатация линейных объектов; переработка древесины и иных лесных ресурсов, иные виды использования лесов.

Графы "Целевое назначение лесов", "Категория защитных лесов", "Наименование лесничества (лесопарка)", "Наименование участкового лесничества", "Наименование урочища (при наличии)", "Номер лесного квартала", "Номер лесотаксационного выдела" заполняются в соответствии с требованиями пункта 4.1 настоящего Порядка .

В графе "Площадь используемого лесного участка, га" указывается площадь используемого лесного участка в гектарах с одним десятичным знаком после запятой.

В графе "Виды заготавливаемых лесных ресурсов" указываются виды недревесных лесных ресурсов (пни, береста, кора деревьев и кустарников, хворост, веточный корм, еловая, пихтовая, сосновая лапы, ели или деревья других хвойных пород для новогодних праздников, мох, лесная подстилка, камыш, тростник и подобные лесные ресурсы), пищевых лесных ресурсов (дикорастущие плоды, ягоды, орехи, грибы, семена, березовый сок и подобные лесные ресурсы) и лекарственных растений, заготовка которых предусмотрена договором аренды лесного участка, иным документом в соответствии с которым осуществляется использование лесов и проектом освоения лесов. При использовании лесов в целях, не связанных с заготовкой лесных ресурсов, данная графа не заполняется.

В графе "Единицы измерения" указываются единицы измерения объемов заготовки лесных ресурсов по их видам (недревесных лесных ресурсов, пищевых лесных ресурсов, лекарственных растений).

В графе "Объем изъятия" указывается объем подлежащих заготовке лесных ресурсов по их видам с точностью до одного десятичного знака.

В графе "форма рубки" указывается: сплошная или выборочная рубка.

В графе таблицы "вид рубки" указывается рубка средневозрастных, приспевающих, спелых, перестойных лесных насаждений при вырубке погибших и поврежденных лесных насаждений или уходе за лесом.

В графе таблицы "вырубаемая древесная порода" указывается название каждой древесной породы (в отдельных строках).

В графе таблицы "объем древесины" указывается объем древесины по породам с точностью до одного кубического метра.

Таблица "Создание (снос) объектов лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объектов, не связанных с созданием лесной инфраструктуры" заполняется в соответствии с требованиями пункта 4.1 настоящего Порядка с дополнением информации о работах по строительству, реконструкции, эксплуатации объектов, не связанных с созданием лесной инфраструктуры. При проведении рубок лесных насаждений указывается объем вырубаемой в декларируемом периоде древесины (по породам) в кубических метрах).

В графе "Наименование объектов лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объектов, не связанных с созданием лесной инфраструктуры" указывается наименование объектов лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объектов, не связанных с созданием лесной инфраструктуры.

В графе "Номер объекта" указывается соответствующий номер объекта лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объекта, не связанного с созданием лесной инфраструктуры.

4.3. В приложении 3 к лесной декларации указывается общая схема расположения мест проведения работ при использовании лесов в пределах лесных кварталов и лесотаксационных выделов в соответствии с Приложениями 1 и 2 к лесной декларации .

При размещении лесосек указываются схема(ы) размещения лесосеки декларируемого периода и предшествующих ему четырех лет в пределах лесного квартала и лесных кварталов, смежных с ним.

схема(ы) размещения лесосеки, объекта лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объекта, не связанного с созданием лесной инфраструктуры.

Для каждой лесосеки декларируемого периода указывается:

Номер и площадь лесосеки;

Номера точек (номера столбов) на углах лесосеки и расстояния между ними (длина линий, м);

Румбы (азимуты) линий;

Привязка лесосеки к квартальным просекам, таксационным визирам или другим постоянным ориентирам;

Выделенные в пределах лесосеки неэксплутационные участки.

5. Лесная декларация и приложения к ней подписываются руководителем юридического лица, гражданином, либо иным уполномоченным лицом.

6. Уполномоченный орган в случае выявления несоответствия лесной декларации форме и установленным требованиям к ее содержанию, проекту освоения лесов, недостоверности сведений, содержащихся в лесной декларации, в течение 5 рабочих дней со дня ее получения направляет лицу, подавшему лесную декларацию, письменное извещение об отказе в ее приеме, содержащее обоснование отказа.

7. Внесение изменений в лесную декларацию в течение декларируемого периода осуществляется в случаях:

- изменения условий договора аренды, или иного документа, в соответствии с которым осуществляется использование лесов;

- внесения в установленном порядке изменений в проект освоения лесов;

- продления сроков рубки лесных насаждений, хранения и вывоза древесины согласно правилам заготовки древесины;

- исключения отдельных лесосек, объектов лесной инфраструктуры, лесоперерабатывающей инфраструктуры и объектов, не связанных с созданием лесной инфраструктуры и (или) их замены на другие до начала рубки лесных насаждений;

- внесения изменений в материалы отвода и таксации лесосек при обнаружении ошибок до начала рубки лесных насаждений.

8. В случае внесения изменений в лесную декларацию в течение декларируемого периода лицо, подавшее лесную декларацию, направляет в уполномоченный орган письменное заявление в произвольной форме с указанием информации о вносимых изменениях, с обоснованием необходимости внесения таких изменений.

К письменному заявлению прилагаются документы, обосновывающие необходимость вносимых изменений.

Изменения в лесную декларацию являются неотъемлемой частью лесной декларации, в которую вносятся изменения.

При внесении изменений в лесную декларацию Приложение 2 к настоящему приказу оформляется в соответствии с настоящим Порядком. Приложения 1. 2. 3 и 4 к лесной декларации заполняются в соответствии с вносимыми изменениями.

9. В случае выявления несоответствия внесенных изменений в поданную ранее лесную декларацию форме и установленным требованиям к ее содержанию, проекту освоения лесов, недостоверности сведений, уполномоченный орган в течение 5 рабочих дней со дня получения изменений в лесную декларацию направляет лицу, подавшему лесную декларацию, письменное извещение об отказе в приеме изменений в лесную декларацию, содержащее обоснование отказа.

10. Лесная декларация в форме электронного документа может быть сформирована на ЕПГУ, или представлена в виде файлов в формате XML, в соответствии с описанием структуры XML-документов (далее - XSD-схема). XSD-схема должна соответствовать форме лесной декларации, согласно Приложению 2 к настоящему Приказу и содержать сведения, позволяющие ее идентифицировать при обработке информации с использованием средств вычислительной техники. Описание XML структуры и XSD-схемы, алгоритма передачи XML-документа в ЕПГУ должны быть представлены в свободном доступе на ЕПГУ.

11. Лесная декларация может быть представлена в форме электронного документа представляющего собой структурированную информацию, соответствующую форме лесной декларации, согласно Приложению 2 настоящего Приказа .

Приложение 2. Форма лесной декларацииПриложение 2

к приказу Минприроды России

от 16 января 2015 года N 17

Рассмотрев вопрос, мы пришли к следующему выводу:

В настоящее время внесение платы за негативное воздействие на окружающую среду осуществляется не позднее 20 числа месяца, следующего за истекшим кварталом. В этот же срок представляется расчет платы за негативное воздействие на окружающую среду. С 1 января 2016 года перечислять в бюджет плату за негативное воздействие на окружающую среду нужно будет не позднее 1 марта года, следующего за истекшим календарным годом. До этой же даты в Росприроднадзор нужно будет представить декларацию о плате за негативное воздействие на окружающую среду.

Отчетности об образовании, использовании, обезвреживании, о размещении отходов представляются до 15 января года, следующего за истекшим календарным годом.

Обоснование вывода:

В соответствии со ст. 16 Федерального закона от 10.01.2002 N 7-ФЗ "Об охране окружающей среды" (далее - Закон N 7-ФЗ) негативное воздействие на окружающую среду является платным. К видам негативного воздействия относятся, в частности:

- выбросы в атмосферный воздух загрязняющих веществ и иных веществ;

- размещение отходов производства и потребления.

Обращаем Ваше внимание, что с 01.01.2015 плата за выбросы вредных веществ в атмосферный воздух от передвижных источников с юридических лиц и индивидуальных предпринимателей не взимается (ст. 28 Федерального закона от 04.05.1999 N 96-ФЗ "Об охране атмосферного воздуха", письмо Министерства природных ресурсов и экологии РФ от 10.03.2015 N 12-47/5413).

Формы платы за негативное воздействие на окружающую среду определяются Законом N 7-ФЗ, иными федеральными законами. Порядок исчисления и взимания платы за негативное воздействие на окружающую среду устанавливается Правительством Российской Федерации.

В настоящее время Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия утвержден постановлением Правительства РФ от 28.08.1992 N 632 (далее - Порядок N 632).

Исполнение обязанности по уплате платежей за негативное воздействие на окружающую среду

Плательщики за негативное воздействие на окружающую среду ставятся на учет в соответствии с приказом Ростехнадзора от 24.11.2005 N 867 "О введении территориальными органами Федеральной службы по экологическому, технологическому и атомному надзору государственного учета объектов, оказывающих негативное воздействие на окружающую среду" (далее - приказ Ростехнадзора N 867).

Постановка на учет в территориальных органах Ростехнадзора производится (п. 5 Порядка ведения территориальными органами Федеральной службы по экологическому, технологическому и атомному надзору государственного учета объектов, оказывающих негативное воздействие на окружающую среду, утвержденного приказом Ростехнадзора N 867):

- по месту нахождения каждого стационарного объекта негативного воздействия;

- по месту государственной регистрации каждого передвижного объекта негативного воздействия.

Приказом Федеральной службы по экологическому, технологическому и атомному надзору от 08.06.2006 N 557 "Об установлении сроков уплаты за негативное воздействие на окружающую среду" установлены единые для всех природопользователей сроки внесения платы за негативное воздействие на окружающую среду - не позднее 20 числа месяца, следующего за отчетным периодом. Отчетным периодом признается календарный квартал.

Порядок заполнения и представления формы Расчета платы за негативное воздействие на окружающую среду

Форма расчета платы за негативное воздействие на окружающую среду и порядок ее заполнения (далее - Порядок) и представления утверждены приказом Федеральной службы по экологическому, технологическому и атомному надзору от 05.04.2007 N 204.

Пунктом 2 Порядка установлено, что расчет представляется в одном экземпляре в территориальные органы Ростехнадзора по местонахождению каждой производственной территории, передвижного объекта негативного воздействия, объекта размещения отходов или по своему местонахождению в случае, если разрешительная документация выдана в целом на хозяйствующий субъект.

Расчет представляется плательщиками не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом (п. 3 Порядка).

Как сказано в письме Федеральной службы по экологическому, технологическому и атомному надзору от 04.09.2007 N 04-09/1242 "О плате за негативное воздействие на окружающую среду", плательщик заполняет расчет самостоятельно либо вправе для заполнения формы расчета платы по своему усмотрению воспользоваться услугами любой специализированной организации.

Специалисты Ростехнадзора в письме от 22.06.2010 N 00-07-12/3116 разъяснили ряд вопросов, возникающих в связи с представлением указанной отчетности. Так, в частности, указано, что территориальный орган Ростехнадзора ни при каких обстоятельствах не вправе отказать в приеме и регистрации любой документации, поступающей от заявителей. Вместе с тем поступающие документы, не соответствующие по своей комплектности и содержанию пункту 8 Порядка, не могут считаться отчетностью и учитываться в качестве таковой. В указанном случае территориальный орган Ростехнадзора, руководствуясь регламентом территориального органа Ростехнадзора, обязан предоставить заявителю сведения о результатах рассмотрения поступившего обращения в общем порядке (в срок не более 30 дней с правом мотивированного продления на срок не более 30 дней по решению руководителя или заместителя руководителя территориального органа Ростехнадзора).

К сведению:

Обращаем Ваше внимание, что Федеральным законом от 21.07.2014 N 219-ФЗ (далее - Закон N 219-ФЗ) были внесены значительные изменения в природоохранное и смежное с ним законодательство. При этом поправки вступают в действие поэтапно - с 2015 по 2020 год.

С 1 января 2016 года вступят в силу ст.ст. 16.1-16.5 Закона N 7-ФЗ, устанавливающие новый порядок платы за негативное воздействие на окружающую среду.

В частности, с 2016 года отчетным периодом в отношении внесения платы за негативное воздействие на окружающую среду признается календарный год. Перечислять в бюджет плату за негативное воздействие на окружающую среду нужно будет не позднее 1 марта года, следующего за отчетным периодом (п. 2, 3 ст. 16.4 Закона N 7-ФЗ). До этой же даты в Росприроднадзор нужно будет представить декларацию о плате за негативное воздействие на окружающую среду. Порядок представления такой декларации и ее форма будут установлены уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (п. 5, 6 ст. 16.4 Закона N 7-ФЗ).

С 1 января 2016 года будет применяться также новый п. 5 ст. 16 Закона N 7-ФЗ, в силу которого в случае накопления отходов, подлежащих утилизации или обезвреживанию в течение одиннадцати месяцев со дня образования этих отходов, плата за их размещение не взимается.

Отчетность об образовании, использовании, обезвреживании, о размещении отходов

Пунктом 3 ст. 18 Федерального закона от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления" (далее - Закон N 89-ФЗ) установлено, что индивидуальные предприниматели и юридические лица, в результате хозяйственной и иной деятельности которых образуются отходы (за исключением субъектов малого и среднего предпринимательства), разрабатывают проекты нормативов образования отходов и лимитов на их размещение. Субъекты малого и среднего предпринимательства, в результате хозяйственной и иной деятельности которых образуются отходы, представляют в уполномоченные федеральные органы исполнительной власти или органы исполнительной власти субъекта РФ в соответствии с их компетенцией отчетность об образовании, использовании, обезвреживании, о размещении отходов в уведомительном порядке.

Порядок представления и контроля отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности) (далее - Порядок), устанавливающий требования к содержанию и представлению отчетности об образовании, использовании, обезвреживании, о размещении отходов (далее - Отчетность), утвержден приказом Минприроды России от 16.02.2010 N 30 (далее - Порядок N 30 и Отчетность).

Согласно п. 4 Порядка N 30 отчетный период составляет один календарный год. Отчетность представляется до 15 января года, следующего за отчетным периодом (п. 5 Порядка N 30).

При этом в силу п. 14 Порядка N 30 Отчетность представляется отчитывающимся субъектом малого и среднего предпринимательства непосредственно в соответствующий территориальный орган Росприроднадзора или направляется в его адрес почтовым отправлением с описью вложения и с уведомлением о вручении.

Датой представления Отчетности считается отметка территориального органа Росприроднадзора о ее получении с указанием даты или дата почтового отправления.

Верховный суд РФ в постановлении от 08.06.2015 N 34-АД15-1 обратил внимание, что по смыслу положений п. 10 Порядка N 30 Отчетность составляет баланс масс соответствующих отходов за отчетный период, включающий данные о массах накопленных (на последний день отчетного периода) отходов (образовавшихся, использованных, обезвреженных, переданных другим юридическим лицам и индивидуальным предпринимателям, полученных от других юридических лиц и индивидуальных предпринимателей или физических лиц, размещенных на собственных объектах хранения/захоронения). При этом судьи указали, что исходя из положений Закона N 89-ФЗ обязанность по проведению инвентаризации отходов и объектов их размещения и представлению необходимой информации в области обращения с отходами возложена на индивидуальных предпринимателей и юридических лиц, эксплуатирующих предприятия, здания, строения, сооружения и иные объекты в связи с обращением с отходами; обязанность по учету образовавшихся, использованных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов - на индивидуальных предпринимателей и юридических лиц, осуществляющих деятельность в области обращения с отходами (деятельность по сбору, накоплению, использованию, обезвреживанию, транспортированию, размещению отходов).

Таким образом, по мнению Верховного суда, вести учет отходов и представлять Отчетность обязаны только предприятия, осуществляющие подобную деятельность в отношении отходов, в том числе накопления отходов. То есть обязанность по представлению Отчетности несут далеко не все организации, у которых в процессе их деятельности образуются твердые бытовые отходы.

Отметим также, что Росприроднадзор имеет право отказать организации в приеме Отчетности, если представленная в виде Отчетности документация не соответствует по своей комплектности и содержанию п. 8 Порядка N 30. Смотрите в этой связи определение Верховного Суда РФ от 28.01.2015 N 307-КГ14-7433.

К сведению:

Согласно п. 4 Порядка N 632 плата за загрязнение окружающей природной среды в пределах установленных лимитов определяется путем умножения соответствующих ставок платы на разницу между лимитными и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов, уровнями вредного воздействия и суммирования полученных произведений по видам загрязнения.

При этом п. 6 Порядка N 632 определено в случае отсутствия у природопользователя оформленного в установленном порядке разрешения на выброс, сброс загрязняющих веществ, размещение отходов вся масса загрязняющих веществ учитывается как сверхлимитная. В общем случае плата за загрязнение окружающей природной среды в таких ситуациях определяется в соответствии с п. 5 Порядка N 632 - с применением пятикратного повышающего коэффициента.

Однако на субъектов малого и среднего предпринимательства указанные положения не распространяются. Дело в том, что такие субъекты освобождены от разработки проектов нормативов образования отходов и лимитов на их размещение (п. 3 ст. 18 Закона N 89-ФЗ). Таким образом, применение пятикратного коэффициента к платежам в отношении субъектов малого и среднего предпринимательства в принципе не представляется в силу отсутствия у названных субъектов законодательно закрепленной обязанности на получение такого разрешения. Смотрите дополнительно постановление Тринадцатого арбитражного апелляционного суда от 24.03.2015 N 13АП-30404/14, постановление ФАС Восточно-Сибирского округа от 27.01.2014 N Ф02-5766/13 по делу N А19-2719/2013, письмо Росприроднадзора от 01.07.2013 N ВК-06-01-36/9256.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

22 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.