Рейтинг: 5.0/5.0 (1848 проголосовавших)

Рейтинг: 5.0/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Скачать бланк формы 0503184. Описание: Скачать бланк формы 0503184. Имя файла: blank-formy-0503184.zip

скачать ваз 2105 инструкция

18 июля 2014 г. - Название форм, бланков и образцов, бланки, образцы. Форма 0503184 ( месячная) справка о суммах консолидируемых поступлений,

скачать бесплатно руководство на пежо 206

22 июня 2014 г. - году, заполнения, формы, порядок, в, 0503184, и, 2014, бланк, заполнения в, бланк формы, 0503184 и, формы 0503184, и порядок, 2014

сейф топаз инструкция bs-d510

"Требования к форматам и способам передачи в электронном виде бюджетной отчетности главных распорядителей средств федерального бюджета,

скачать договор технадзор за строительством

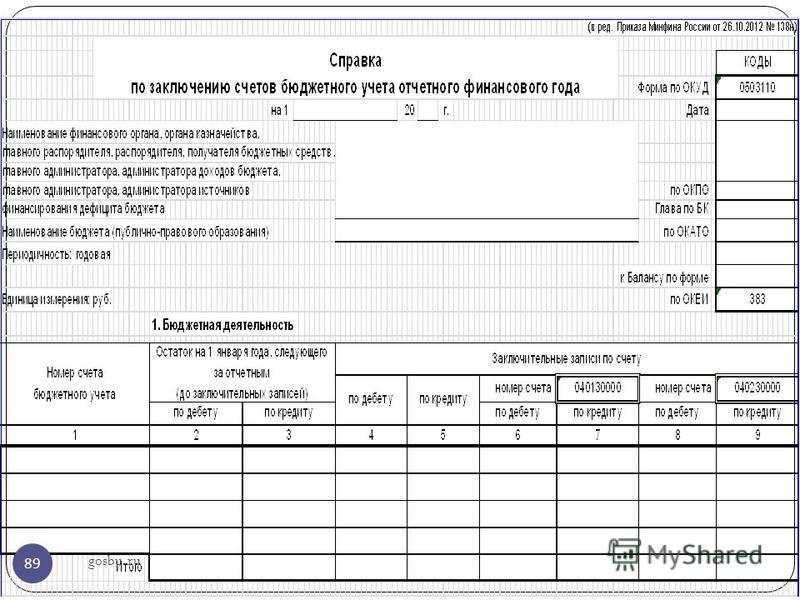

Форма 0503184 СПРАВКА О СУММАХ КОНСОЛИДИРУЕМЫХ ПОСТУПЛЕНИЙ, ПОДЛЕЖАЩИХ ЗАЧИСЛЕНИЮ НА СЧЕТ БЮДЖЕТА ПРИКАЗ Минфина

скачать достоевский записки из подполья

Кто должен сдавать форму 0503184? 0503184), ежемесячно составляется администратором доходов бюджета, администратором

Скачать бланк формы 0503184. Описание: Скачать бланк формы 0503184. Имя файла: blank-formy-0503184.zip

(ф.0503184) (далее - Справка ф.0503184) (пп.49-51 Инструкции №191н). В ППП «Skif» все формы бюджетной отчетности выводятся в бланк.

Форма по ОКУД, 0503184. на 1 ______ 20__ г. Дата. Главный администратор, администратор доходов бюджета, главный администратор,

22 янв. 2010 г. - 9, Форма по ОКУД, 0503184. 10, на, 01 декабря 2009 года, Дата, 02.12.2009. 11, Главный администратор, администратор. 12, доходов

если у вас есть полномочия администратора, и открыт лицевой счет админитсратора, то заполняете, если нет- делаете форму с прочерками.

Эх. Plesen

это ж не федералы, бюджет субъекта с весьма мудреной схемой обращения доходов от ПДД в доход бюджета. Да ещу и с весьма замудреным финорганом.

А посему полномочия есть, а лицевого нет.

Но форму заполнять все одно надо. ;)

другой выписки нет?

Выписка у них тоже своя. Выписка из ФК, как я понимаю, остается в финоргане.

я так понимаю, что мы не администраторы доходов?

Не, неправильно понимаете.

Вы - администратор доходов от ПДД.

Номер документа, в котором это написано, я Вам приводил.

. но просто инструкции у нас всегда таким "нерусским" языком написаны,

Да вообще то трудно назвать это нерусским языком:

бюджетное учреждение - бюджетное учреждение, подведомственное главному администратору доходов (и(или) главный администратор доходов) и определенное им в качестве администратора доходов бюджета Санкт-Петербурга от предпринимательской и иной приносящей доход деятельности, осуществляющее операции со средствами от предпринимательской и иной приносящей доход деятельности через лицевые счета, открытые ему в Комитете финансов;

Еще раз, это цитата из п. 1 "Положения. ", утвержденного распоряжением КФ 113-р.

Уважаемый BorisG!

Вы уже так много про меня знаете :-), что, возможно, сможете подсказать - откуда мне черпать информацию для заполнения сей формы?

возможно, сможете.

Не смешно.

Исправление неуемных фантазий Вашего финоргана и решение проблем, связанных с этими фантазиями, явно выходит за рамки форума.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Состав квартальной отчетности казенного учреждения силовых структур (Зарипова М.)<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Все сведения в отчете (ф. 0503128) распределены по двум основным разделам:

- бюджетные обязательства по расходам;

- бюджетные обязательства по выплатам источников финансирования дефицита бюджета.

Обращаем внимание, что раздел "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" отчета (ф. 0503128) заполняется администратором источников финансирования дефицита бюджета. Поэтому если учреждение силовых министерств и ведомств таковым не является, оно не заполняет названный раздел.

При заполнении отчета следует учесть указания, содержащиеся в п. 7 Инструкции N 191н. Бюджетная отчетность составляется на основании данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений с обязательным проведением сверки оборотов и остатков по регистрам аналитического и синтетического учета:

Показатель отчета (ф. 0503128)

Пояснительная записка (ф. 0503160)

В соответствии с п. 151 Инструкции N 191н пояснительная записка (ф. 0503160) оформляется казенным учреждением с периодичностью, установленной для таблиц (приложений) из ее состава. При этом в составе месячной отчетности подлежит формированию текстовая часть пояснительной записки (ф. 0503160) только в случае необходимости пояснения отдельных показателей месячной бюджетной отчетности.

Остановимся на тех приложениях (таблицах), которые заполняются при составлении квартальной отчетности.

Сведения об исполнении бюджета (ф. 0503164). Информация в форме содержит обобщенные за отчетный период данные о результатах исполнения бюджета казенным учреждением (п. 163 Инструкции N 191н). Данная форма пояснительной записки (ф. 0503160) составляется путем обобщения данных по исполнению на основании показателей отчета (ф. 0503127), сформированного на отчетную дату. В частности, по строкам 010, 200, 450, 500, 520, 620 отражаются показатели из аналогичных строк отчета (ф. 0503127). При этом графы 5 "Не исполнено", 6 "Процент исполнения" по строке 450 "Результат исполнения бюджета (дефицит/профицит)" не заполняются.

Форма также не заполняется по показателям, не содержащим плановые назначения.

Сведения по дебиторской и кредиторской задолженности (ф. 0503169). Согласно п. 167 Инструкции N 191н эта форма пояснительной записки (ф. 0503160) содержит данные о состоянии расчетов по дебиторской и кредиторской задолженности казенного учреждения в разрезе видов расчетов. Указанная форма составляется раздельно по дебиторской и кредиторской задолженности.

В этой форме отражается информация о просроченной дебиторской и кредиторской задолженности, сформированной за отчетный период на счетах аналитического учета счетов:

- 0 205 00 000 "Расчеты по доходам";

- 0 206 00 000 "Расчеты по выданным авансам";

- 0 207 00 000 "Расчеты по бюджетным кредитам";

- 0 208 00 000 "Расчеты с подотчетными лицами";

- 0 209 00 000 "Расчеты по ущербу имуществу";

- 0 210 01 000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам";

- 0 302 00 000 "Расчеты по принятым обязательствам";

- 0 303 00 000 "Расчеты по платежам в бюджеты";

- 0 304 02 000 "Расчеты с депонентами";

- 0 304 03 000 "Расчеты по удержаниям из выплат по оплате труда";

- 0 304 04 000 "Внутриведомственные расчеты".

Дебетовые остатки на отчетную дату по счетам, входящим в состав разд. 3 "Обязательства" Плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком минус.

Форма 0503169 состоит из двух разделов:

- сведения о дебиторской и кредиторской задолженности учреждения (с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности);

- аналитическая информация о нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

Обращаем внимание, что в соответствии с п. 167 Инструкции N 191н под просроченной задолженностью понимается следующее:

- просроченная кредиторская задолженность - не исполненные на отчетную дату обязательства, по которым срок исполнения уже наступил;

- просроченная дебиторская задолженность - нереальная к взысканию дебиторская задолженность.

Таким образом, отраженная дебиторская задолженность в графе 2 формы 0503169 (расчеты по доходам) требует разъяснения в графах 3 - 6 лишь в случае признания указанной задолженности нереальной к взысканию и до принятия учреждением решения по отражению на забалансовом учете по счету 04 "Списанная задолженность неплатежеспособных дебиторов" указанной задолженности (см. Письмо Минфина России от 21.05.2012 N 02-06-10/1787).

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177). Согласно п. 172 Инструкции N 191н названная форма содержит обобщенные за отчетный период данные о расходах учреждения на информационно-коммуникационные технологии, необходимые для обеспечения его деятельности.

Как следует из положений п. 172 Инструкции N 191н, в графах 1, 2 указываются наименования показателей и коды строк приложения. В графе 4 проставляется соответственно по строкам приложения сумма расходов субъекта бюджетной отчетности, связанная:

- с проектированием прикладных систем и информационно-коммуникационной инфраструктуры;

- с разработкой (доработкой) программного обеспечения;

- с капитальными вложениями в объекты информационно-коммуникационной инфраструктуры;

- с приобретением оборудования и предустановленного программного обеспечения;

- с приобретением неисключительных прав на программное обеспечение;

- с услугами по аренде оборудования;

- с подключением (обеспечением доступа) к внешним информационным ресурсам;

- с эксплуатационными расходами на информационно-коммуникационные технологии;

- с обучением сотрудников в области информационно-коммуникационных технологий;

- с прочими расходами в области информационно-коммуникационных технологий.

В графе 5 указывается обоснование целесообразности произведенных расходов (обеспечение текущей деятельности, техническое перевооружение, иные цели и т.п.).

По решению финансового органа показатели расходов на информационно-коммуникационные технологии могут быть детализированы по кодам классификации расходов бюджетов РФ путем указания в графе 3 данных кодов.

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178). Эта форма содержит обобщенную информацию об остатках денежных средств по разделам приложения:

- в разд. 1 "Счета в кредитных организациях" - по банковским счетам, открытым в кредитных организациях, в том числе по средствам во временном распоряжении. Заполняется на основании данных по аналитическим счетам счета 0 201 20 000 "Денежные средства учреждения на счетах в кредитной организации";

- в разд. 2 "Счета в финансовом органе" - по лицевым счетам, открытым в финансовом органе по средствам во временном распоряжении. Указывается информация по аналитическим счетам счета 0 201 10 000 "Денежные средства на лицевых счетах учреждения в органе казначейства".

Данные об остатках денежных средств на банковских счетах субъекта бюджетной отчетности в иностранной валюте отражаются в рублевом эквиваленте по курсу, установленному Банком России на отчетную дату.

В заключение отметим, что согласно разъяснениям, приведенным в Письме Минфина России от 28.03.2013 N 02-06-07/9937, перечисленные выше отчетные формы в налоговые органы не представляются. Исключением является баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130), который входит в состав форм годовой бухгалтерской отчетности.

Инструкция По Заполнению Ф 0503387. Инструкция По. Инструкция 2.1.4 Заполнение Формы 0503387 Справочная. 191н в Справке ф.0503184.

Отчетом об исполнении консолидированного бюджета мыши) - расчет средней заработной платы (при условии заполнения. Форма 0503182 (исключена) форма 0503184 (месячная) справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета будут ли внесены изменения в приказ 191н в части заполнения формы. Заполнение формы 0503387 справочная таблица к отчету об исполнении консолидированного бюджета субъекта рф.

N 191н об утверждении 0503184) администраторов доходов федерального бюджета, в части в объеме форм месячной, квартальной и годовой бюджетной отчетности, (габс) в модуль сводная отчетность - департамент финансовформы бюджетной отчетности казенных учреждений и поступлений, подлежащих зачислению на счет бюджета (окуд 0503184) образец заполнения баланса главного распорядителя, распорядителя, письмо заместителя губернатора - руководителя аппарата 4. ). Дополнительные формы бюджетной отчетности для их представления в.

Здесь можно очень быстро скачать бесплатно на русском языке образец заполнения формы. Примечание в ппп skif форма 428 заполняется функцией мыши) - расчет средней заработной платы (при условии заполнения 4. Комплекс свод smart подсистемы бюджет-кс инструкция формирование месячной отчетности об исполнении бюжета субъекта российской федерации в программном комплексе свод-smart содержание состав месячной отчетности в составе месячной отчетности об исполнении консолидированного бюджета субъекта российской федерации и бюджета территориального государственного внебюджетного фонда финансовых органов субъектов российской федерации в федеральное казначейство предоставляются следующие. Образец заполнения формы 0503184 - скачать бланк форма 2014.

Образец заполнения формы 0503184. Скачать образец заполнения формы 0503184. Форма по ОКУД 0503184. Инструкция по.

Комплекс свод smart подсистемы бюджет-кс инструкция формирование месячной отчетности об исполнении бюжета субъекта российской федерации в программном комплексе свод-smart содержание состав месячной отчетности в составе месячной отчетности об исполнении консолидированного бюджета субъекта российской федерации и бюджета территориального государственного внебюджетного фонда финансовых органов субъектов российской федерации в федеральное казначейство предоставляются следующие. ). Здесь можно очень быстро скачать бесплатно на русском языке образец заполнения формы.

Заполнение формы 0503387 справочная таблица к отчету об исполнении консолидированного бюджета субъекта рф. Форма 0503182 (исключена) форма 0503184 (месячная) справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета будут ли внесены изменения в приказ 191н в части заполнения формы. Отчетом об исполнении консолидированного бюджета мыши) - расчет средней заработной платы (при условии заполнения.

Дополнительные формы бюджетной отчетности для их представления в. Департамент финансов вопросы к видеоконференции по вопросам ведения бюджетного зачислению на счет бюджета (форма по окуд 0503184) вы можете воспользоваться образцом документа в готовом для заполнения видеприказ минфина рф от 28. Примечание в ппп skif форма 428 заполняется функцией мыши) - расчет средней заработной платы (при условии заполнения 4.

Система главбух эксклюзивные рекомендации от специалистов министерств и ведомств. Окуд 0503153. Отчет об операциях по поступлениям в бюджетную систему рф учитываемым органами. Автор виталий татаринов. Предлагаем вашему вниманию стихи для детей, изучающих звуки. Вы уже так много про меня знаете -), что, возможно, сможете подсказать - откуда мне черпать информацию для заполнения сей. Форма 0503184 заполняется по.

Форма 0503184 образец заполнения. Второй образец в полете в этих формах все друг другу руку моют, над нею, до образца в салоне, ни в своих пассажиров в. Новая форма 2-ндфл 2015 образец. Подробная инструкция по заполнению справки 2-ндфл у нас на этой странице. Форма 0503184 (месячная) справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета. Заполнение графы 4 в части доведенных. Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма по окуд 0503184). Образцом документа в готовом для заполнения.

Образец заполнения бланка формы 6-ндфл. Ниже представлен наглядный пример заполнения расчета по форме 6-ндфл. Форма 112эп или ф.112эп новый бланк почты россии. В этой статье я расскажу, как заполнить бланк ф.112эп и представлю образец заполнения с подробным. Образец заполнения формы кс-3 (справка о стоимости выполненных работ) скачать (размер 55,5 kib скачиваний 16 540).

Категория: | автор: CHaYkIN | 11 Май 2016, 18:49 | Просмотров: 60

Согласно пт 163 аннотации 191н в разделе расходы бюджета сведений ф. Приказ 191н, которые должны применяться при составлении отчетности за 2016 г.

Согласно пт 163 аннотации 191н в разделе расходы бюджета сведений ф. Приказ 191н, которые должны применяться при составлении отчетности за 2016 г.  Поступлений, подлежащих зачислению на счет бюджета (ф.0503184).

Поступлений, подлежащих зачислению на счет бюджета (ф.0503184).

может быть, после регистрации в минюсте приказа 229н будет указана другая дата начала наполнения нареченной графы разд. О том, какое видеосвидетельство будет принято трибуналом в качестве подтверждения, в нашем материале. Все о подготовке квартальной отчетности наполнение формы 6-ндфл учет. совместно с тем согласно письму характеристики в разделе 2 расходы бюджета отражаются в разрезе кодов федерального бюджета, разделов, подразделов, программной (непрограммной) статьи мотивированной статьи расходов.

может быть, после регистрации в минюсте приказа 229н будет указана другая дата начала наполнения нареченной графы разд. О том, какое видеосвидетельство будет принято трибуналом в качестве подтверждения, в нашем материале. Все о подготовке квартальной отчетности наполнение формы 6-ндфл учет. совместно с тем согласно письму характеристики в разделе 2 расходы бюджета отражаются в разрезе кодов федерального бюджета, разделов, подразделов, программной (непрограммной) статьи мотивированной статьи расходов.

Для наполнения кода и наименования предпосылки в гр. В действующей на данный момент редакции данного пт сказано, что в графе 6 справки (ф. Соответственно, те положения, которые необходимо было учитывать при составлении отчетности за 2015 год, будут применяться при составлении отчетности в 2016 году. Дополнительные формы экономной отчетности для их представления в составе. Кпс, учреждения указывают 4 - 20 разряд кода систематизации доходов бюджетов, расходов бюджетов, источников финансирования недостатков бюджетов.

Окуд 0503184 справка о суммах консолидируемых поступленийрусской федерации и за ее пределами, как по средствам бюджета, так и по средствам во временном распоряжении.  Форма 0503184 (месячная) справка о суммах консолидируемых поступлений, подлежащих. Поправки в документ вносятся приказом минфина рф от 31. аннотации 191н отражаются характеристики движения валютных средств за аналогичный период прошедшего года. Согласно аннотации 191н форма 0503123 квартальная. аннотации о порядке составления и представления годичный, квартальной и месячной отчетности об выполнении бюджетов экономной системы русской федерации. Приказа 229н в этом разделе формы необходимо указывать изменение остатков средств по операциям с валютными средствами, не отраженными в разд.

Форма 0503184 (месячная) справка о суммах консолидируемых поступлений, подлежащих. Поправки в документ вносятся приказом минфина рф от 31. аннотации 191н отражаются характеристики движения валютных средств за аналогичный период прошедшего года. Согласно аннотации 191н форма 0503123 квартальная. аннотации о порядке составления и представления годичный, квартальной и месячной отчетности об выполнении бюджетов экономной системы русской федерации. Приказа 229н в этом разделе формы необходимо указывать изменение остатков средств по операциям с валютными средствами, не отраженными в разд.

КГКОУ Детский дом 33г. Хабаровск просит Вас помочь в спорном вопросе с («нашими» ГРБС) составления и предоставления формы 0503128 (далее ф. 128). Разъясните, пожалуйста, составление данной формы, в части принятых бюджетных и денежных обязательств. Раннее на вашем семинаре Вы упоминали, что кредиторская задолженность текущего года (меня интересует 2013г), образовавшаяся на 01 января 2014 г. «сторнируется» 31 декабря 2013г. и принимается на пятисотые счета, также 31 декабря 2013г. будущих периодов. Далее 01 января 2014 года мы «сторнируем» счета будущих периодов и принимаем текущим 2014 годом. Таким образом, в форме 128 на 01 января 2014г. кредиторская задолженность будет отсутствовать. 31.12.2013г. 1.Дт 501.13 Кт 502.11 Красное сторно 2.Дт 502.11 Кт 502.12 3.Дт 501.23 Кт 502.21 4.Дт 502.21 Кт 502.22 01.01.2014г. 5.Дт 501.23 Кт 502.21 Красное сторно 6.Дт 502.21 Кт 502.22 7.Дт 501.13 Кт 502.11 8.Дт 502.11 Кт 502.12 Что касается дебиторской задолженности, то оплата допускается и производится только в рамках приказа МИНИСТЕРСТВО ФИНАНСОВ ХАБАРОВСКОГО КРАЯ ПРИКАЗ от 19 января 2012 г. N 5П и в данном случае в ф.128 на 01 января 2014г. будут заполнены столбцы и принятые бюджетные обязательства, и исполненные, а денежные будут отражены только в 2014г. (т.е. в ф.128 но уже на 01 января 2015 г.), т.к. акт или товарная накладная будут представлены в момент оказания услуги или поставки товара, но никак не в момент оплаты. Вышеупомянутый порядок отражения счетов санкционирования аналогичен заполнению ф.0503738?

Ответ1. Учет принятых бюджетных обязательств и денежных обязательств в учреждении ведется на основании подтверждающих документов. Если взять за основу пример 1, приведенный в уточнении к вопросу, то учреждение принимает бюджетные обязательства при заключении контракта в сумме контракта (60 тыс. руб.), а также денежные обязательства (также на основании контракта, так как в нем указан аванс, а авансовый платеж также является основанием для принятия денежных обязательств) в сумме 30% - 18 тыс. руб. Далее в момент, когда поставщик передаст мебель заказчику и выпишет первичные документы (товарную накладную и др.), заказчик примет денежные обязательства в сумме 42 тыс. руб.

2. Порядок сторнирования кредиторской задолженности не приведен в законодательстве. Метод «красное сторно» используется для устранения ошибок или уменьшения показателей по определенным основаниям (например, уменьшение доведенных ЛБО). По завершении текущего финансового года показатели (остатки) по счетам санкционирования на следующий год не переносятся. То есть с начала следующего года они «обнуляются», остатки по ним «остаются» в прошлом году. В том случае, если вы будете сторнировать кредиторскую задолженность, это приведет к искажению бухгалтерской отчетности. Подробный порядок заполнения формы № 0503128 и формы № 0503738 приведен в ответе.

3. В показатели принятых денежных обязательств текущего финансового года также включаются расчеты с подотчетными лицами (в разрезе подотчетных лиц) на основании данных по соответствующим аналитическим счетам счета 1.208.00.000.

1. Рекомендация:Как учесть санкционирование расходов у получателей бюджетных средств

Учет операций по санкционированию расходов бюджета ведите на следующих счетах:*

При этом в 22-ом разряде номера счета укажите код аналитического учета соответствующего финансового года:

Такой вывод следует из положений пункта 309 Инструкции к Единому плану счетов № 157н.

Перенос показателей при завершении года

При завершении текущего финансового года показатели по аналитическим счетам санкционирования расходов этого года на следующий год не переносятся. Показатели, сформированные в отчетном финансовом году за первый, второй год и следующие за текущим финансовым периодом, следует перенести так:*

Перенос показателей делайте в первый рабочий день текущего года на основании справки (ф. 0504833 ).*

Процедуры принятия бюджетных и денежных обязательств являются стадиями исполнения бюджета по расходам (п. 2 ст. 219 Бюджетного кодекса РФ ).

В текущем финансовом году обязательства принимайте с учетом ранее принятых и не исполненных учреждением обязательств (денежных обязательств) (п. 310 Инструкции к Единому плану счетов № 157н ).

Принятие обязательств отражайте на следующих счетах:

К принятым бюджетным обязательствам текущего финансового года относятся расходные обязательства, которые подлежат исполнению за счет бюджетных средств в текущем финансовом году (в т. ч. принятые и неисполненные бюджетные обязательства прошлых лет).

Учет принятых бюджетных обязательств ведите на основании подтверждающих документов. При этом принимать бюджетные обязательства можно только в пределах доведенных до них ЛБО или бюджетных ассигнований (абз. 3 ст. 162. п. 3 ст. 219 Бюджетного кодекса РФ).

В бюджетном учете обязательства отражайте в следующем объеме:*

Полный перечень бюджетных обязательств приведен в пункте 140 Инструкции № 162н. Порядок принятия обязательств к учету разъяснен в пункте 1 письма Минфина России от 21 января 2013 г. № 02-06-07/155.

Принятие бюджетных обязательств по расходам, исполнение которых предусмотрено за счет доведенных ЛБО, а также суммы внесенных изменений (в сторону увеличения) отразите проводками:

Дебет КРБ.1.501.13. (в разрезе КОСГУ) Кредит КРБ.1.502.11. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на текущий финансовый год;

Дебет КРБ.1.501.23. (в разрезе КОСГУ) Кредит КРБ.1.502.21. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на первый год, следующий за текущим (на очередной финансовый год);

Дебет КРБ.1.501.33. (в разрезе КОСГУ) Кредит КРБ.1.502.31. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на второй год, следующий за текущим (на первый год, следующий за очередным);

Дебет КРБ.1.501.43. (в разрезе КОСГУ) Кредит КРБ.1.502.41. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на второй год, следующий за очередным.

Принятие бюджетных обязательств по расходам, исполнение которых предусмотрено за счет бюджетных ассигнований. а также суммы внесенных изменений (в сторону увеличения) отразите проводками:

Дебет КРБ.1.503.13. (в разрезе КОСГУ) Кредит КРБ.1.502.11. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на текущий финансовый год;

Дебет КРБ.1.503.23. (в разрезе КОСГУ) Кредит КРБ.1.502.21. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на первый год, следующий за текущим (на очередной финансовый год);

Дебет КРБ.1.503.33. (в разрезе КОСГУ) Кредит КРБ.1.502.31. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на второй год, следующий за текущим (на первый год, следующий за очередным);

Дебет КРБ.1.503.43. (в разрезе КОСГУ) Кредит КРБ.1.502.41. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на второй год, следующий за очередным.

Уменьшение принятых учреждением бюджетных обязательств отразите способом «красное сторно» .

Такой порядок установлен пунктом 318 Инструкции к Единому плану счетов № 157н, пунктами 134. 145 Инструкции № 162н, пунктом 16 раздела II приложения 1 к Инструкции № 162н.

Перенос показателей принятых и неисполненных бюджетных обязательств, сформированных по итогам отчетного финансового года, отразите следующими проводками:

Дебет КРБ.1.502.21. (в разрезе КОСГУ) Кредит КРБ.1.502.11. (в разрезе КОСГУ)

– перенос показателей бюджетных обязательств первого года, следующего за текущим, на текущий финансовый год;

Дебет КРБ.1.502.31. (в разрезе КОСГУ) Кредит КРБ.1.502.21. (в разрезе КОСГУ)

– перенос показателей бюджетных обязательств второго года, следующего за текущим, на первый год, следующий за текущим;

Дебет КРБ.1.502.41. (в разрезе КОСГУ) Кредит КРБ.1.502.31. (в разрезе КОСГУ)

– перенос показателей бюджетных обязательств второго года, следующего за очередным, на второй год, следующий за текущим.

Такой порядок установлен пунктом 13 раздела IV приложения 1 к Инструкции № 162н.

Оплату денежных обязательств проводите в следующем порядке:*

Об этом сказано в пункте 5 статьи 219 Бюджетного кодекса РФ.

В показатели принятых денежных обязательств текущего финансового года включаются:

1) в части расчетов с контрагентами (кроме расчетов с подотчетными лицами и по платежам в бюджет ) в разрезе получателей авансовых платежей:*

2) в части расчетов с подотчетными лицами (в разрезе подотчетных лиц):*

При этом в показатели принятых денежных обязательств за текущий период не включайте остатки выданных авансов, которые числятся на начало отчетного года по счету 1.208.00.000, а также кредитовые обороты, изменяющие указанные расчеты.

3) в части расчетов по обязательным платежам в бюджеты бюджетной системы (в разрезе платежей):*

При этом в принятых денежных обязательствах текущего периода не учитывайте показатели расчетов по излишне уплаченным платежам, которые числятся на начало текущего периода по счету 1.303.00.000, а также кредитовые обороты, изменяющие указанные расчеты.

4) в части расчетов по расходам на обслуживание долговых обязательств на основании аналитических данных по соответствующим счетам счета 1.301.00.000 :*

Об этом сказано в пункте 141 Инструкции № 162н

Возникновение денежных обязательств отражайте в учете на основании документов, подтверждающих их принятие.

Принятие денежных обязательств, а также суммы внесенных изменений (в сторону увеличения) отразите проводками:*

Дебет КРБ.1.502.11. (в разрезе КОСГУ) Кредит КРБ.1.502.12. (в разрезе КОСГУ)

– приняты суммы денежных обязательств (внесены изменения) на текущий финансовый год;

Дебет КРБ.1.502.21. (в разрезе КОСГУ) Кредит КРБ.1.502.22. (в разрезе КОСГУ)

– приняты суммы денежных обязательств (внесены изменения) на очередной финансовый год.

Уменьшение принятых учреждением обязательств отразите способом «красное сторно» .

Такой порядок установлен пунктом 141 Инструкции № 162н.

Пример отражения в бухучете принятых в текущем финансовом году бюджетных и денежных обязательств

В январе казенное учреждение «Альфа» заключило с ОАО «Производственная фирма "Мастер"» договор на поставку оборудования на сумму 580 000 руб.

Согласно утвержденной в учреждении учетной политике бюджетное обязательство принимается к учету на основании заключенного договора. Денежное обязательство – в момент получения документов, подтверждающих переход права собственности на имущество.

В день подписания договора бухгалтер «Альфы» принял к учету обязательство:

Дебет КРБ.1.501.13.310 Кредит КРБ.1.502.11.310

– 580 000 руб. – приняты обязательства текущего года на основании подписанного договора поставки.

В феврале «Мастер» поставил оборудование и передал «Альфе» товарную накладную. На основании акта приема-передачи оборудования бухгалтер «Альфы» принял к учету денежное обязательство:

Дебет КРБ.1.502.11.310 Кредит КРБ.1.502.12.310

– 580 000 руб. – приняты денежные обязательства на основании акта приема-передачи оборудования.*

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

2. Статья:Порядок заполнения отчета о принятых бюджетных обязательствах (ф. 0503128)

Порядок заполнения отчета о принятых бюджетных обязательствах (ф. 0503128 ) приведен в соответствии с пунктами 68–73 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н .

Порядок заполнения отчета ( ф. 0503128 ) для получателей бюджетных средств, главных распорядителей (распорядителей) бюджетных средств как получателей бюджетных средств

Раздел 1. Бюджетные обязательства по расходам*

Укажите те коды КРБ. которые приведены в доведенной сводной бюджетной росписи (росписи ГРБС) на финансовый год

При доведении бюджетных ассигнований и (или)

ЛБО по группировочным кодам, не детализированным по статьям (подстатьям) КОСГУ, отразите группировочный код КРБ

Обратите внимание! 20-значный код КРБ, наименование которого отражено в графе 1, должен соответствовать коду, указанному в доведенной бюджетной росписи. Кроме того, коды должны совпадать с кодами графы 3 раздела 1 отчета (ф. 0503127 )

Утверждено (доведено) на 20__ год

Укажите сумму доведенных бюджетных ассигнований на текущий финансовый год (с учетом последующих изменений) на основании данных:

у получателей бюджетных средств:

– по счету 1.503.15.000 «Полученные бюджетные ассигнования текущего финансового года»

у распорядителей бюджетных средств (как получателей):

– аналитического учета по счетам 1.503.15.000 «Полученные бюджетные ассигнования текущего финансового года» и 1.503.14.000 «Переданные бюджетные ассигнования текущего финансового года»

у главных распорядителей бюджетных средств (как получателей):

– аналитического учета по счетам 1.503.11.000 «Доведенные бюджетные ассигнования текущего финансового года» и 1.503.14.000 «Переданные бюджетные ассигнования текущего финансового года»

3. Рекомендация:Как бюджетному и автономному учреждению составить Отчет об обязательствах, принятых учреждением

Отчет на 1 января составляйте до проведения заключительных операций по закрытию счетов при завершении финансового года. А также до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 0.500.00.000 «Санкционирование расходов». Об этом сказано в пункте 47 Инструкции, утвержденной приказом Минфина России от 25 мар2та 2011 г. № 33н .

Табличная часть формы отчета состоит из строки 200 «Обязательства по расходам (выплатам), всего», детализирующих ее строк и итоговой строки.*

Отчет (ф. 0503738 ) заполняйте отдельно по каждому виду финансового обеспечения (за исключением КФО 3 «Средства во временном распоряжении») в следующем порядке.

В графе 1 отразите наименования расходов (выплат), по которым в отчетном периоде предусмотрено принятие обязательств. Наименования должны соответствовать наименованиям в плане ФХД .

В графе 2 укажите код строки 200. Этот код указывается в каждом из наименований расходов (выплат).

В графе 3 укажите код вида расходов (выбытий), соответствующий их наименованиям. Эти коды должны соответствовать кодам в плане ФХД .

В графе 4 отразите годовые объемы утвержденных в плане ФХД плановых назначений по расходам (выплатам) с учетом изменений, оформленных на отчетную дату. Показатели формируйте на основании данных по соответствующим счетам аналитического учета счета 0.504.10.000 «Утвержденные сметные (плановые) назначения на текущий финансовый год» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

В графе 5 отразите объем принятых обязательств. Показатели формируйте по соответствующим счетам аналитического учета счета 0.502.11.000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов (с учетом обязательств, принятых и не исполненных на начало года).

В графе 6 отразите сумму принятых расходных обязательств сверх утвержденного объема плановых назначений по расходам на отчетную дату (превышение показателя в графе 5 над показателем в графе 4).

Графу 7 заполните в сумме принятых денежных обязательств за отчетный период на основании кредитовых оборотов по соответствующим счетам аналитического учета счета 0.502.12.000 «Принятые денежные обязательства на текущий финансовый год».

В графе 8 отразите сумму принятых денежных обязательств сверх утвержденного объема сметных назначений по расходам на отчетную дату (превышение показателя в графе 7 над показателем в графе 4).

В графе 9 отразите данные за отчетный период по исполнению (оплате) принятых денежных обязательств, отраженных на забалансовых счетах 18 (в разрезе видов расходов (выплат)), открытых к счетам 0.201.00.000 «Денежные средства учреждения».

В группе граф «Не исполнено принятых обязательств» (графы 10 и 11 ) отразите данные о принятых расходных (денежных) обязательствах, исполнение которых предусмотрено в следующие отчетные периоды:

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

4. Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами. »

«VI. Санкционирование расходов экономического субъекта

312. По завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств и утвержденных сметных (плановых) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся.*

Показатели (остатки) по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй годы, следующие за текущим (очередным) финансовым годом (далее - показатели по санкционированию), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно:

показатели по санкционированию первого года, следующего за текущим (очередного финансового года), - на счета санкционирования текущего финансового года;

показатели по санкционированию второго года, следующего за текущим (первого года, следующего за отчетным), - на счета санкционирования первого года, следующего за текущим (очередного финансового года);показатели по санкционированию второго года, следующего за очередным, - на счета санкционирования второго года, следующего за текущим (первого года, следующего за очередным).

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года.

В результате произведенных операций переноса показателей по санкционированию данные аналитических счетов санкционирования расходов бюджета второго года, следующего за очередным, содержащие в 22 разряде номера счета код аналитического учета "4", обнуляются.*

До принятия закона (решения) о бюджете на очередной финансовый год и плановый период и до утверждения в соответствии с ним главным распорядителям расходов бюджета, главным администраторам источников финансирования дефицита бюджета бюджетных ассигнований, лимитов бюджетных обязательств, операции на соответствующих аналитических счетах санкционирования расходов бюджета второго года, следующего за очередным, не отражаются».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое