Рейтинг: 4.4/5.0 (1890 проголосовавших)

Рейтинг: 4.4/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Ранее я уже задавала вопрос по возможности избежать штафа в ПФР в одной из тем, которая закончилась. Поэтому, извините, но прошу опять совета в новой теме.

Уважаемые, подскажите, пожалуйста порядок действий в такой ситуации:

Мой ИП после своей гос.регистрации зарегистрировал договора с работниками от 01.12.09 в ФОМС и ФСС (то есть встал там как положено на учет в качестве работодателя). Я со спокойной совестью сдала 2-НДФЛ. Когда пришла в ПФР с персониф.учетом, то вдруг выяснилось, что встать на учет в ПФР ИП забыл (правда сказал мне на это, что мол это я ему не сказала - то есть моя вина). Соответственно, т.к. с регистрацией опоздали на 30 дней - штраф 5000. Через некоторое время вынесли решение о привлечение к ответственности и прислали требование о добровольной уплате штрафа.

Мы думаем ходатайствовать о снижении штрафных санкций. Однако не совсем представляю как правильно поступить. У меня есть такие варианты:

1. Написать ходатайство в Управление отделением ПФР о ходатайстве о снижении штрафа.

2. Ждать судебного разбирательства и уже в ходе него заявить в суде данное ходатайство. Однако в свете изменения пенсионного законодательства нет уверенности что ПФР будет подавать в суд, а не снимет деньги со счета сразу.

3. Подать ходатайство в ПФР и одновременно исковое заявление в суд о снижении штрафа.

Вообщем, запутались совершенно. Подскажите, пожалуйста, правильный процессуальный порядок в данном случае. Спасибо.

Поделиться с друзьями

Я за первый вариант

Клерк Регистрация 20.04.2010 Сообщений 24

АРБИТРАЖНЫЙ СУД ПРИМОРСКОГО КРАЯ

г.Владивосток, ул.Светланская,54

Именем Российской Федерации

Резолютивная часть решения объявлена 25 марта 2009 года

г. Владивосток Дело № А51-21/2009

«26» марта 2009 года

Арбитражный суд Приморского края в составе судьи Д.В. Борисова

рассмотрев в судебном заседании 25.03.2009г. дело по заявлению ГУ Управление Пенсионного фонда РФ по Фрунзенскому району г. Владивостока

к предпринимателю Видишевой И.Б.

о взыскании штрафных санкций в сумме 10 000 руб.

при участии в заседании:

от заявителя - представитель не явился, извещен надлежащим образом,

от ответчика - Видишева И.Б. (паспорт серии 0501 № 327959, выдан 24.04.2001г. Фрунзенским РУВД г Владивостока);

протокол судебного заседания вел судья Д.В. Борисов,

установил:

Государственное учреждение - Управление Пенсионного фонда Российской Федерации по Фрунзенскому району г. Владивостока (далее - «заявитель, фонд») обратилось с заявлением в Арбитражный суд Приморского края к индивидуальному предпринимателю Видишевой Ирине Борисовне (далее - «ответчик, предприниматель») о взыскании 10 000 руб. штрафа за нарушение срока регистарции в органе ПФР.

Заявитель в судебное заседание не явился, о месте и времени рассмотрения дела извещен судом надлежащим образом.

Ответчик в ходе судебного разбирательства ходатайствовала о снижении размера штрафных санкций в связи с наличием смягчающих вину обстоятельств.

В соответствии с п.1 ст. 123 АПК РФ лица, участвующие в деле, и иные участники арбитражного процесса считаются извещенными надлежащим образом, если к началу судебного заседания, проведения отдельного процессуального действия арбитражный суд располагает сведениями о получении адресатом направленной ему копии судебного акта.

Согласно п.3 ст. 156 АПК РФ при неявке в судебное заседание арбитражного суда заявителя, надлежащим образом извещенного о времени и месте судебного разбирательства, суд вправе рассмотреть дело в его отсутствие.

Исследовав материалы дела, судом установлено следующее.

Видишева Ирина Борисовна, 17.09.1947 года рождения, уроженка г. Уссурийск, проживает по адресу: Приморский край, г. Владивосток, Океанский проспект 97 кв. 44, зарегистрирована в качестве индивидуального предпринимателя ИФНС по Фрунзенскому району г. Владивостока, ОГРН 304254021800021.

В результате проведённой проверки ГУ Управление Пенсионного фонда РФ по Фрунзенскому району г. Владивостока было установлено, что ИП Видишева И.Б. подала заявление о регистрации в Пенсионный фонд как работодатель 18.11.2008, а также акт выездной налоговой проверки № 10/4096 от 27.06.2008г. в ходе которой установлено, что предприниматель использует труд наемных работников с апреля 2006 года.

По результатам проверки заявления начальником ГУ - УПФ РФ был составлен акт №18 от 18.11.08 об обнаружении фактов, свидетельствующих о нарушениях законодательства об обязательном пенсионном страховании. Данный акт был вручен предпринимателю лично 24.11.2008г.

10.12.2008 начальником Управления вынесено решение № 19 о взыскании с индивидуального предпринимателя Видишевой Ирины Борисовны штрафа в размере 10 000 (десять тысяч) рублей за нарушение срока регистрации в органе ПФР в качестве индивидуального предпринимателя, использующего труд наемных работников, которое вместе с Требованием № 19 от 10.12.2008 об уплате штрафа за нарушение срока регистрации в органе Пенсионного фонда РФ со сроком исполнения до 29.12.2008 направлено страхователю.

Поскольку указанное Требование не было исполнено предпринимателем в установленный срок, фонд обратился в суд с заявлением о взыскании 10000 руб. штрафа за нарушение срока регистарции в органе ПФР.

Оценив доводы заявителя, изложенные в исковом заявлении, выслушав пояснения ответчика, суд считает, что требования фонда подлежат удовлетворению частично по следующим основаниям.

Согласно п. 1 ст. 11 Закона N 167-ФЗ регистрация страхователей является обязательной и осуществляется в территориальных органах страховщика. Регистрация физических лиц, заключивших трудовые договоры с работниками, а также выплачивающих по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются страховые взносы, осуществляется по месту жительства указанных физических лиц на основании заявления о регистрации в качестве страхователя, представляемого в срок не позднее 30 дней со дня заключения соответствующих договоров.

Нарушение сроков регистрации индивидуальных предпринимателей в качестве страхователей по отношению к наемным работникам приводит к нарушению прав застрахованных лиц на обязательное пенсионное страхование.

Абзацем 2 пункта 1 статьи 27 Закона о пенсионном страховании установлена ответственность за нарушение страхователем установленного статьей 11 данного Закона срока регистрации в органе Пенсионного фонда РФ в виде взыскания штрафа в сумме 10000 руб. в случае, если указанный срок нарушен более чем на 90 дней.

Как установлено судом и подтверждено материалами дела, названный срок регистрации в органе Пенсионного фонда Российской Федерации предпринимателем нарушен более чем на 90 дней.

Судом установлено, что заявителем соблюден досудебный порядок, установленный ст. 104 Налогового кодекса РФ, поскольку страхователю было направлено Требование об уплате штрафа за нарушение срока регистрации в органе Пенсионного фонда РФ № 19 от 10.12.2008, срок исполнения которого истёк 29.12.2008.

Учитывая, что досудебный порядок урегулирования спора заявителем соблюден, суд полагает, что заявитель обоснованно обратился в суд с заявлением о взыскании с предпринимателя штрафа в размере 10 000 руб.

Вместе с тем, судом исследованы доводы ответчика, заявленные в обоснование ходатайства об уменьшении размера штрафных санкций.

В качестве обстоятельств смягчающих ответственность, ответчик ссылается на то, что степень общественной опасности от совершенного правонарушения незначительна. Более того, ответчиком были предприняты меры к предоставлению заявления о регистрации. Так, материалами дела установлено, что заявление о регистрации было представлено 18.11.2008г.

Судом установлено также, что правонарушение не повлекло ущерба государственным интересам, в связи с чем отсутствие вредных последствий может расцениваться как смягчающее обстоятельство.

Таким образом, суд считает, что доводы в обоснование заявленного ходатайства могут быть признаны судом в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения.

В силу абзаца 3 статьи 2 Федерального закона N 167-ФЗ правоотношения, связанные с уплатой обязательных платежей на обязательное пенсионное страхование, в том числе в части осуществления контроля за их уплатой, регулируются законодательством Российской Федерации о налогах и сборах, если иное не предусмотрено настоящим Федеральным законом.

В пункте 1 статьи 112 Налогового кодекса Российской Федерации содержится перечень смягчающих ответственность обстоятельств.

Согласно подпункту 3 пункта 1 названной статьи НК РФ судом или налоговым органом в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения, могут быть признаны иные обстоятельства, не указанные в подпунктах 1 и 2 пункта 1 названной статьи.

В пункте 4 статьи 112 НК РФ предусмотрено, что обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

В силу пункта 3 статьи 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

Руководствуясь названными нормами, суд используя предоставленное ему законом право, уменьшает размер штрафа по п.1 ст. 27 Федерального закона №167-ФЗ от 15.12.2001г. до 500 руб.

В соответствии со ст. 110 АПК РФ судебные расходы по уплате госпошлины суд относит на ответчика в соответствии с удовлетворённой суммой требований, но не менее минимального размера пошлины, установленной законом (в размере 500 руб.).

Учитывая изложенное, руководствуясь ст.ст. 110, 167-171, 216, АПК РФ, суд

Взыскать с индивидуального предпринимателя Видишевой Ирины Борисовны, 17.09.1947 года рождения, уроженки г. Уссурийск, проживающей по адресу: Приморский край, г. Владивосток, Океанский проспект 97 кв. 44, зарегистрированной в качестве индивидуального предпринимателя ИФНС по Фрунзенскому району г. Владивостока, 05.08.2004г. ОГРН 304254021800021, в доход Пенсионного фонда Российской Федерации штрафные санкции за несвоевременное представление сведений, необходимых для осуществления индивидуального персонифицированного учёта в системе обязательного пенсионного страхования, в сумме 500 руб. (пятьсот рублей 00 коп.); в доход федерального бюджета госпошлину в сумме 500 руб. (пятьсот рублей 00 коп).

Исполнительные листы выдать после вступления решения в законную силу.

В удовлетворении заявления в остальной части требований отказать.

Решение может быть обжаловано в установленном законом порядке.

Судья Д.В. Борисов

Добрый, однако, суд во Владивостоке. Рискните.

Почему-то я Вам верю.

у нас такая же ситуация

Информация о теме Пользователи, просматривающие эту темуЭту тему просматривают: 1 (пользователей: 0. гостей: 1)

Ваши права

Ваши права

Ходатайство о снижении неустойки. Организация обратилась в районный суд и исковым заявлением к ответчику о взыскании задолженности по кредитному договору заключенного между организацией и ответчиком. В связи с тяжелым материальным положением ответчик просит суд снизить размер неустойки за неисполнение обязательств по кредитному договору.

В ______________ районный суд г. __________

по гражданскому делу по исковому заявлению ОАО «________» к _____________________ о взыскании задолженности по кредитному договору

ХОДАТАЙСТВО

ОАО «____________» обратился в ____________ районный суд г. ______ с исковым заявлением ко мне – ________________________ о взыскании задолженности по Кредитному Договору № ______ от ___________ г. заключенному между ____________ и ОАО «____________» (Далее Договор), в размере ______________ рубль __ копеек, а также расходов по оплате госпошлины в размере ____________________ рубля __ копейки.

В обоснование исковых требований истцом предоставлен расчет задолженности по Договору:

Сумма основного долга – ___________________ рублей __ копеек;

Начисленные проценты за пользование денежными средствами – __________________ рублей __ копеек;

Начисленные пени – ___________________ рубля __ копейки.

В соответствии с условиями Договора мне был предоставлен кредит в размере ________________ рублей. Процентная ставка по кредиту составляла __ (_______________) % годовых. Срок пользования кредитом – __ месяца.

Согласно п. 2.9 Договора размер минимального ежемесячного платежа составляет _______________ рублей. Данная сумма включает в себя часть кредита, проценты, начисленные за пользование кредитом, комиссию за операционное обслуживание ссудного счета.

Согласно п. 2.6 Договора комиссия за ведение ссудного счета взимается в размере ___% от суммы кредита. В месяц указанная комиссия составляла ___ рублей.

В силу п. 2.7 Договора штраф за просрочку внесения аннуитетного платежа составляет ___% от суммы просроченного платежа за каждый календарный месяц просрочки.

В соответствии с п. 2.8 Договора неустойка за неисполнение требования Банка о досрочном погашении всех денежных обязательств по Договору составляет__ % за каждый день просрочки на сумму всех денежных обязательств по Договору за исключением начисленных штрафных санкций.

По состоянию на _________ г. мной была выплачена сумма основного долга в размере – ________________ рублей __ копеек.

При заключении Договора, у меня имелся достаточный доход для исполнения обязательства.

Однако, начиная с ____ г. в связи с тяжелым материальным положением, резким сокращением доходов, я не имела возможности ежемесячно и в срок вносить денежные средства в счет погашении кредита и процентов в соответствии с указанным Договором.

Согласно ст. 330 ГК РФ в случае неисполнения или ненадлежащего исполнения обязательства, в том числе в случае просрочки исполнения, должник обязан уплатить кредитору предусмотренную законом или договором неустойку.

В силу ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

В сложившейся ситуации неустойка, требуемая Истцом, в размере ____________ рубля __ копейки явно несоразмерна последствиям нарушения обязательства.

Также следует отметить, что Истец не воспользовался предоставленной законом возможностью своевременного удовлетворения долговых обязательств. В связи с невозможностью исполнения обязательства перевод денежных средств в счет погашения задолженности по кредиту был прекращен в ____ г. однако с исковым заявлением в суд ОАО «____________» обратилось лишь в ____ г. Указанное обстоятельство повлекло за собой увеличение размера задолженности, в том числе увеличение размера неустойки.

Следовательно, в указанном случае, имеются основания для снижения неустойки на основании ст. 333 ГК РФ.

Согласно ч. 1 ст. 203 ГПК РФ суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

Мой супруг – _____________ скончался _________ г. Свидетельство о смерти ____ № _________ от _________ г.

Единственным источником дохода нашей семьи являлся заработок скончавшегося супруга.

Вследствие смерти моего супруга, в настоящее время я осталась без средств к существованию. На моем иждивении находятся мать - _____________, ____ г.р. и сын - _____________________.

Следовательно, мое имущественное положение не позволяет мне своевременно исполнить обязанность по оплате кредита.

Таким образом, имеются основания для снижения неустойки за неисполнение условий Кредитного Договора № ________ от __________ г. заключенного между ___________ и ОАО «___________», а также для рассрочки исполнения решения суда.

На основании изложенного, руководствуясь ст.ст. 333, 203 ГК РФ

1. Снизить размер неустойки за неисполнение обязательств по Кредитному Договору № _______ от ________ г. заключенному между ________________ и ОАО «________________».

2. Предоставить мне – ___________________________ рассрочку исполнения решения суда сроком на __ месяцев.

Приложение:

1. Копия свидетельства о смерти _______________

« ____ » _______________ года

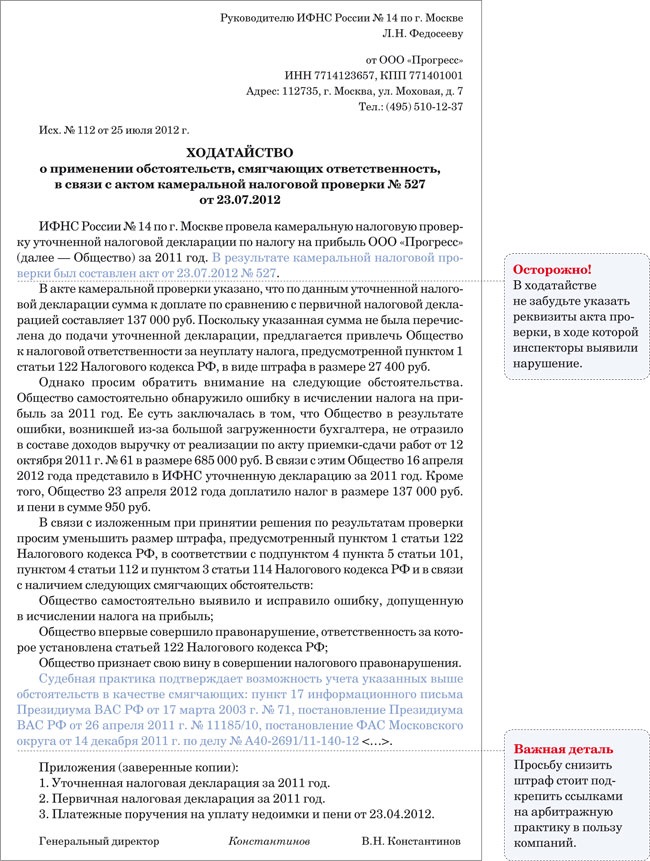

Снижение налогового штрафа нужно оформить письменным обращением. Налоговые инспекторы собираются оштрафовать вашу компанию? Даже если им нечего возразить по существу, можно попробовать хотя бы снизить размер санкции. Для этого нужно проверить, нет ли в вашем случае так называемых смягчающих обстоятельств.

Когда есть хотя бы один смягчающий фактор, контролеры обязаны уменьшить штраф как минимум вдвое. Это предусмотрено пунктом 3 статьи 114 Налогового кодекса РФ. Если же дело дойдет до суда, можно рассчитывать на большее. Судьи нередко уменьшают штрафы в пять, а то и в 10 раз.

Но понятно, что и в том и другом случае об основаниях для снижения штрафа надо заявить письменно. Для этого составляют ходатайство в инспекцию или уже заявление в суд, либо пишут жалобу в УФНС.

Подчеркнем, что речь идет только о штрафах. Обращаться к налоговикам с просьбой снизить недоимку и пени смысла нет. Налоговый кодекс не позволяет уменьшать такие суммы.

Когда лучше обращаться с ходатайством о снижении штрафаПрежде всего, стоит попытаться повлиять на сумму штрафа, пока контролеры только составили акт проверки и вручили его представителю вашей компании. А итоговое решение еще не вынесли. Хотя инспекторы и должны в ходе проверки выявлять смягчающие обстоятельства (подп. 4 п. 5 ст. 101 и ст. 112 Налогового кодекса РФ).

Однако на практике они обычно этого не делают. Поэтому лучше самим подать ходатайство о снижении размера штрафа. Его образец вы найдете ниже.

В какие сроки обратиться к ревизорам? Четко это не регламентировано. Однако компания вправе представить возражения на акт проверки в течение 15 рабочих дней после того, как его получила. Так вот, в эти же сроки имеет смысл передать налоговикам ходатайство о снижении штрафа. Тогда его наряду с другими бумагами по проверке должен рассмотреть руководитель инспекции.

А если налоговики на местах проигнорируют ходатайство? Тогда смело обращайтесь с жалобой в УФНС. Просите ревизоров все-таки учесть обстоятельства, смягчающие ответственность. Кстати, на такой порядок указывают и сами контролеры в информации ФНС России от 9 февраля 2011 г. «О содержании жалобы, подаваемой в налоговый орган».

Если же и вышестоящие налоговики откажут в снижении штрафа, все надежды на суд. Там вы можете найти поддержку и в том случае, когда налоговики снизили размер санкции, но недостаточно (постановление ФАС Уральского округа от 23 июня 2011 г. № Ф09-3165/11).

Как заявить в ходатайстве или жалобе о смягчающих фактахСнижение налогового штрафа производят на основе смягчающих обстоятельств. Итак, заявить о смягчающих обстоятельствах можно в ходатайстве либо уже в жалобе в УФНС. Как в том, так и в другом документе необходимо кратко описать, в чем состоит нарушение, которое обнаружили ревизоры, и к какому штрафу оно приводит. А затем нужно обязательно сослаться собственно на смягчающие обстоятельства.

К слову, компании чаще добиваются успеха, когда заявляют сразу о целом наборе смягчающих обстоятельств. Поэтому ограничиваться только одним основанием для снижения штрафа не стоит. Из таблицы ниже вы можете взять самые распространенные на практике факты. Плюс у вас могут быть и любые другие обстоятельства. Скажем, бухгалтер внезапно заболел, и именно поэтому не удалось вовремя передать контролерам документы (см. например, постановление ФАС Западно-Сибирского округа от 1 сентября 2011 г. по делу № А45-22563/2010).

Какие обстоятельства можно привести ревизорам и судьям в качестве смягчающих

Что можно заявить в качестве смягчающего обстоятельства

Организация получила акт камеральной проверки ( нарушение срока сдачи отчетности) можно написать и как написать ходатайство о снижении штрафных санкций?

Ответда, организация может написать ходатайство о снижении штрафных санкций.

Смягчающие обстоятельства устанавливает суд или налоговый орган, рассматривающий дело (п. 4 ст. 112 Налогового кодекса РФ ).

Из писем Минфина России от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ ).

Однако налоговое ведомство придерживается противоположной точки зрения. В письме ФНС России от 26 ноября 2010 г. № ШС-37-7/16376 сказано, что даже при наличии смягчающих обстоятельств минимальный размер штрафа снижению не подлежит.

Арбитражная практика по этому вопросу неоднородна

Прежде всего с ходатайством о снижении штрафа нужно обратиться в свою налоговую инспекцию, а затем при необходимости в вышестоящий налоговый орган. Документ составляется в произвольной форме c указанием смягчающих обстоятельств. Лучше привести и арбитражную практику в поддержку налогоплательщиков. Если налоговые структуры откажут, следует обращаться в арбитражный суд.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версии для коммерческих организаций.

1. Ситуация:Может ли налоговая инспекция или суд при наличии смягчающих обстоятельств снизить минимальный размер штрафа, установленный статьей 119 Налогового кодекса РФ за несвоевременное представление налоговой декларации

Налоговые проверки при УСН: штрафы и документыИз писем Минфина России от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ ).

Однако налоговое ведомство придерживается противоположной точки зрения. В письме ФНС России от 26 ноября 2010 г. № ШС-37-7/16376 сказано, что даже при наличии смягчающих обстоятельств минимальный размер штрафа снижению не подлежит.

государственный советник налоговой службы РФ I ранга

5. Статья:Смягчение наказания за налоговые нарушения

Налоговые проверки нередко заканчиваются доначислением налогов и применением штрафных санкций. А можно ли уменьшить штрафы или вообще свести их к нулю? Если у строительной организации есть веские основания, то шансы сгладить негативные последствия вполне реальны.

Свежие новости по УСН: Возможность уменьшения штрафаНаиболее часто применяемые налоговиками штрафные санкции – за опоздание со сдачей декларации или с уплатой налога.

Непредставление в срок налоговой декларации влечет взыскание штрафа в размере 5 процентов от неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. Максимальная величина штрафа – 30 процентов от указанной суммы, минимальная – 1000 руб. ( п. 1 ст. 119 Налогового кодекса РФ ).

Размер штрафа для налогоплательщиков за неуплату или неполную уплату налога и налоговых агентов за неудержание и неперечисление налога в установленный срок одинаковый – 20 процентов от неперечисленной суммы налога. Такие правила установлены в статьях122. 123 Налогового кодекса РФ.

А как уменьшить размер штрафа? Ведь такая возможность Налоговым кодексом РФ предусмотрена. Что нужно предпринять организации и какие обстоятельства признаются смягчающими вину?

В письме Минфина России от 15 октября 2012 г. № 03-02-07/1-253 рассмотрен вопрос компании, задержавшей на несколько дней перечисление НДФЛ. У нее есть несколько смягчающих обстоятельств:

Налогоплательщик считает, что налоговые агенты по налогу на доходы физлиц поставлены в худшие условия по сравнению с налоговыми агентами по НДС и налогу на прибыль. Дело в том, что налоговые агенты по двум последним налогам могут быть освобождены от уплаты штрафа: при сдаче уточненной налоговой декларации с суммой налога к доплате и перечислении ее в бюджет они платят только пени. Налоговые агенты по НДФЛ такой возможности лишены. В связи с чем компания и спрашивает, возможно ли и в отношении НДФЛ уменьшить сумму штрафа до нуля.

Мнение МинфинаФинансисты ответили, что в Налоговом кодексе РФ не предусматривается различное применение статьи 123 в зависимости от конкретного налога. При этом в письме № 03-02-07/1-253 говорится, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщиков при их фактической выплате. Следовательно, источником перечисления данного налога в бюджет являются суммы, удерживаемые у налогоплательщиков.

В то же время чиновники отметили, что в кодексе определены обстоятельства, исключающие вину лица в совершении налогового правонарушения и смягчающие ответственность за совершение налогового правонарушения. Из чего можно заключить, что они могут быть применены и для данного случая. А вот вопрос о возможности избежать штрафа остался без ответа. Так что постараемся разобраться самостоятельно.

Отменить наказание не получитсяСкажем сразу: снизить штраф за несвоевременное перечисление НДФЛ до нуля не удастся.

С одной стороны, пунктом 3 статьи 114 Налогового кодекса РФ предусмотрено, что при наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, установленным соответствующей статьей кодекса. Причем в данной норме оговорен лишь минимальный предел снижения налоговой санкции. Поэтому суд по результатам оценки смягчающих обстоятельств вправе уменьшить размер взыскания и более чем в два раза. › |

› | Такие разъяснения приведены впункте 19 постановления от 11 июня 1999 г. Пленума ВС РФ № 41, Пленума ВАС РФ № 9.

С другой стороны, если суд вообще освободит виновного налогоплательщика (или налогового агента) от наказания, то произойдет уже не смягчение налоговой ответственности, а ее полная отмена. Что, по мнению судей, недопустимо (постановления ФАС Дальневосточного округа от 26 ноября 2004 г. по делу № Ф03-А51/04-2/ 3096 и ФАС Уральского округа от 15 июля 2003 г. по делу № Ф09-2060/03-АК ). Значит, отменить штраф полностью, если само нарушение остается объективным фактом, не получится. А вот снизить размер штрафа до почти символической величины тем не менее возможно.

Примером может служить постановление ФАС Московского округа от 4 августа 2011 г. № КА-А40/8428-11. в котором признано правомерным снижение размера штрафа с 1 344 191,2 руб. до 100 руб. Арбитры отметили, что санкции штрафного характера должны отвечать требованиям справедливости и соразмерности, сославшись напостановление КС РФ от 15 июля 1999 г. № 11-П. И что право суда на снижение размера налоговой санкции не ограничено максимальным пределом.

Смягчающие обстоятельстваОткрытый перечень смягчающих ответственность обстоятельств приведен в статье 112 Налогового кодекса РФ:

Последний пункт свидетельствует о том, что решение о признании обстоятельств смячающими целиком зависит от налогового органа или судей, а значит, организация вправе привести в свою защиту любые уважительные основания.

Отметим, что уменьшить штраф можно и в том случае, если Налоговым кодексом РФ предусмотрен его минимальный размер. Хотя налоговики считают, что минимальная величина штрафа снижению не подлежит.

Однако их позиция не соответствует правилу, установленному в пункте 3 статьи 114 Налогового кодекса РФ и разъяснениям Минфина России, которые даны в письме от 30 января 2012 г. № 03-02-08/7 .

Налоговый кодекс РФ не содержит ограничений по возможности уменьшения штрафа в отношении минимальных размеров, установленных им. › |*

Расскажем подробнее, как суды относятся к смягчающим обстоятельствам.

В то же время не все арбитры считают привлечение к ответственности в первый раз смягчающим обстоятельством ( постановление ФАС Восточно-Сибирского округа от 10 июля 2012 г. по делу № А78-7098/2011 ).

Отсутствие умысла на совершение налогового правонарушения. Согласнопункту 3 статьи 110 Налогового кодекса РФ, налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своего деяния или вредного характера наступивших последствий, хотя должно было и могло его осознавать. Данный фактор был учтен в постановлениях ФАС Волго-Вятского округа от 13 июня 2006 г. по делу № А38-6973-12/422-2005(12/67-2006). ФАС Уральского округа от 16 мая 2006 г. по делу № Ф09-3835/06-С7 .

Отсутствие ущерба для бюджета. Это основание для смягчения ответственности тоже помогло налогоплательщикам снизить штрафы. В качестве примера можно привести постановления ФАС Московского округа от 4 августа 2011 г. № КА-А40/8428-11. от 17 мая 2010 г. № КА-А/40-3532-10 и пр.

Уплата налога в полном объеме до проведения камеральной проверки. Добровольное погашение недоимки и пеней приравнивается к деятельному раскаянию ( постановление ФАС Поволжского округа от 2 ноября 2006 г. по делу № А55-4559/2006-51 ).

Судьи снисходительны, если нарушение связано с отсутствием у организации денег из-за несвоевременной оплаты госконтракта, то есть с неперечислением ей денег из бюджета. Так, ФАС Волго-Вятского округа в постановлении от 5 декабря 2006 г. по делу № А43-6274/2006-34-158 пришел к выводу, что, даже если компания удержала из доходов работников, но не перечислила в бюджет НДФЛ, смягчающим обстоятельством является большая бюджетная задолженность перед организацией, из-за чего у нее и начались финансовые затруднения.

Как видим, даже в отдельности каждое из приведенных оснований может служить поводом для снижения суммы штрафа. А их совокупность, очевидно, в несколько раз увеличивает шансы на поддержку суда. Это доказывают, в частности, постановления ФАС Центрального округа от 3 июля 2012 г. № А09-8533/2011 и ФАС Волго-Вятского округа от 22 февраля 2012 г. № А11-1009/2011 .

Обращаем внимание еще на один важный момент.

Налоговой службой разъяснен порядок применения норм пункта 1 статьи 119 и пункта 1 статьи 126 Налогового кодекса РФ. При этом подчеркнуто, что, согласно пункту 2 статьи 108 Налогового кодекса РФ, никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения. И дана ссылка на постановление ФАС Западно-Сибирского округа от 20 июня 2011 г. по делу № А27-13715/2010 (в его передаче в Президиум ВАС РФ для пересмотра отказано). В этом документе содержится вывод о том, что при несдаче декларации по налогу на добавленную стоимость и непредставлении сведений, содержащихся в ней, о сумме НДС, подлежащей исчислению, нарушение заключается в непредставлении в установленный срок одного и того же документа. За что налогоплательщик не может быть привлечен к налоговой ответственности дважды. › |

Порядок действийСмягчающие обстоятельства устанавливает суд или налоговый орган, рассматривающий дело ( п. 4 ст. 112 Налогового кодекса РФ ). Так что прежде всего с ходатайством о снижении штрафа нужно обратиться в свою налоговую инспекцию, а затем при необходимости в вышестоящий налоговый орган. Документ составляется в произвольной форме c указанием смягчающих обстоятельств. Советуем привести и арбитражную практику в поддержку налогоплательщиков. Если налоговые структуры откажут, следует обращаться в арбитражный суд.

Заметим: если налоговики снизили размер штрафа, но компания не довольна размером снижения, у нее также есть право обратиться в суд с заявлением об уменьшении суммы штрафа. Вопрос в том, удастся ли что-то выиграть.*

Ответ неоднозначный. Есть постановления, где судьи пересмотрели решение о смягчении наказания, принятое налоговиками. › |

Но есть и противоположные вердикты. Например, в постановлении ФАС Уральского округа от 13 февраля 2012 г. № Ф09-9907/11 арбитры указали, что смягчающие обстоятельства налоговая инспекция уже приняла во внимание при вынесении решения (штраф уменьшен в два раза). Поэтому оснований для снижения штрафа, определенного налоговиками, не имеется.

Еще один интересный вопрос: должен ли суд учитывать смягчающие обстоятельства без ходатайства налогоплательщика? Здесь, к сожалению, тоже нет единого подхода. Некоторые судьи считают, что снизить размер штрафа по собственной инициативе они не вправе или не обязаны это делать (постановления ФАС Дальневосточного округа от 5 сентября 2008 г. № Ф03-А51/08-2/3662. ФАС Восточно-Сибирского округа от 3 мая 2007 г. № А33-9703/06-Ф02-2401/07 и т. д.).

Однако эти выводы опровергает постановление Президиума ВАС РФ от 12 октября 2010 г. № 3299/10. в котором подчеркнуто, что отсутствие ходатайства налогоплательщика о применении смягчающих обстоятельств не исключает обязанности суда оценить соразмерность исчисленного штрафа тяжести правонарушения. Причем даже если налоговики уже смягчили наказание.

Таким образом, при привлечении к ответственности строительной компании следует использовать все имеющиеся возможности, чтобы попытаться снизить размер наложенных штрафов. Шансы на успех есть. Но ввиду неоднородности арбитражной практики предсказать результат сложно.*

Важно запомнить

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового кодекса РФ ( п. 3 ст. 114 Налогового кодекса РФ ).

А.В. Анищенко, аудитор ООО «Аудиторская фирма “Атолл-АФ”»

Журнал «Учет в строительстве»№ 2, февраль 2013

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Автор анализирует судебную практику по вопросам смягчения ответственности за налоговые правонарушения. В частности, когда сумма штрафа может быть уменьшена и почему суды часто говорят о соразмерности правонарушения и наказания. Вы узнаете, какие именно обстоятельства могут быть учтены налоговым органом или судом при применении налоговых санкций как смягчающие налоговую ответственность.

В статье автор с учетом сложившейся правоприменительной практики рассматривает, какие обстоятельства могут быть учтены налоговым органом или судом при применении налоговых санкций как смягчающие налоговую ответственность.

Обстоятельства, смягчающие налоговую ответственность, перечислены в п. 1 ст. 112 НК РФ. В отличие от оснований, указанных в п. 1 ст. 111 НК РФ (которые исключают налоговую ответственность), они не освобождают от налоговой ответственности полностью, а лишь уменьшают размер назначаемого штрафа.

Пункт 3 ст. 114 НК РФ предусматривает возможность снижения размера штрафов, налагаемых на основании НК РФ за совершение налоговых правонарушений, в случае установления смягчающих ответственность обстоятельств. Так, при наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, определенным соответствующей статьей гл. 16 НК РФ за совершение налогового правонарушения. Отметим, что обстоятельства, смягчающие ответственность, устанавливаются судом или налоговым органом и учитываются им при наложении санкций за налоговые правонарушения (п. 4 ст. 112 НК РФ).

Как может быть уменьшена сумма штрафаПленум ВС РФ и Пленум ВАС РФ в совместном постановлении от 11.06.1999 № 41/9 (далее – Постановление № 41/9) отметили, что поскольку в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания более чем в два раза.

Таким образом, сумма штрафа, назначаемого за совершение налогового правонарушения, в случае установления судом хотя бы одного смягчающего ответственность обстоятельства может быть снижена в пределах от 50 до 100% размера налоговой санкции. Вместе с тем она не должна быть равна нулю. Дело в том, что назначение судом штрафа в размере 0 руб. 00 коп. фактически будет являться освобождением привлекаемого к налоговой ответственности лица от применения налоговой санкции.

Судебная практика свидетельствует о том, что суды активно пользуются данным правом и при наличии установленных смягчающих обстоятельств снижают размер налоговой ответственности налогоплательщиков в разы.

ФАС Московского округа в постановлении от 04.08.2011 № КА-А40/8428-11 поддержал позицию судов нижестоящих инстанций, частично удовлетворивших требование организации к налоговому органу о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения в виде штрафа в размере более 1 млн руб. и уменьшивших указанную сумму до 100 руб. Удовлетворяя заявленные требования в части уменьшения суммы штрафа, судебные инстанции исходили из наличия обстоятельств, смягчающих ответственность заявителя в совершении вменяемого правонарушения.

ФАС Московского округа, руководствуясь положениями абз. 2 п. 19 Постановления № 41/9, отклонил доводы жалобы о чрезмерном уменьшении суммы штрафа.

Согласно постановлению ФАС Центрального округа от 28.03.2012 по делу № А09-5167/2011, разрешая спор о сумме подлежащего взысканию с налогоплательщика штрафа по ст. 119 и 126 НК РФ, суды нижестоящих инстанций, применив положения ст. 112 и 114 НК РФ, уменьшили размер штрафа по вышеназванным статьям, указав на наличие смягчающих ответственность налогоплательщика обстоятельств. В частности на то, что организация хозяйственной деятельности во 2 квартале 2010 г. не вела, дохода не имела, частично добровольно оплатила штрафные санкции, правонарушение не повлекло вредных последствий для бюджета.

Причем, по мнению налогового органа, минимальную сумму санкции, установленную ст. 119 НК РФ (1000 руб.), нельзя уменьшить в связи с наличием определенных ст. 112 НК РФ смягчающих обстоятельств, поскольку уменьшение штрафа ниже низшего предела неправомерно. Данная позиция согласуется с письмом ФНС России от 26.11.2010 № ШС-37-7/16376@.

Однако, по мнению ФАС Центрального округа, ссылка налоговой инспекции на указанное письмо несостоятельна, поскольку налоговое законодательство не содержит запрета на снижение фиксированного минимального размера штрафа.

Соразмерность штрафаНалоговые органы при принятии решения о привлечении к налоговой ответственности в случае установления в ходе проверки обстоятельств совершения налогового правонарушения, которые могут быть расценены как смягчающие, обязаны на основании п. 3 ст. 101 НК РФ отразить их в принимаемом решении. Однако факт неотражения не является препятствием для установления таких обстоятельств судом самостоятельно.

Кроме того, из ст. 112 НК РФ следует, что суду вменено в обязанность при рассмотрении вопроса о привлечении лица к ответственности устанавливать наличие или отсутствие таких обстоятельств.

Как следует из постановления Конституционного Суда РФ от 15.07.1999 № 11-П, санкции штрафного характера, исходя из общих принципов права, должны отвечать вытекающим из Конституции РФ требованиям справедливости и соразмерности.

Принцип соразмерности, выражающий требования справедливости, предполагает установление публично-правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обуславливающих индивидуализацию при применении взыскания. Указанные принципы привлечения к ответственности в равной мере относятся к физическим и юридическим лицам.

ФАС Северо-Западного округа в постановлении от 05.03.2012 по делу № А66-5375/2011 добавляет, что правом на установление и оценку указанных обстоятельств, в том числе наличия (отсутствия) смягчающих или отягчающих ответственность, наделены суды первой и апелляционной инстанций.

Открытый списокЧто же за обстоятельства могут смягчить ответственность за совершение налогового правонарушения? В соответствии с п. 1 ст. 112 НК РФ ими признаются:

По обстоятельствам дела, рассмотренного Президиумом ВАС РФ в постановлении от 12.10.2010 № 3299/10, учреждение, оспаривая правомерность принятого решения о привлечении его к налоговой ответственности, ходатайство о дальнейшем уменьшении штрафа не заявляло, однако обратило внимание суда на фактические обстоятельства (пропуск срока представления декларации на один день) и причину правонарушения (сбой в работе компьютерной сети). Кроме того, как видно из апелляционной жалобы учреждения в вышестоящий налоговый орган (с ходатайством о снижении размера санкции), оно ссылалось на то, что уплата такой суммы штрафа повлечет значительное уменьшение средств, направляемых на научно-исследовательские работы, финансируемые за счет бюджета.

В такой ситуации Президиум ВАС РФ, отметив, что перечень смягчающих ответственность обстоятельств, приведенный в ст. 112 НК РФ, не является исчерпывающим, и что суд вправе признать иные обстоятельства, не указанные в подп. 1, 2, 2.1 ст. 112 НК РФ, в качестве смягчающих ответственность, пришел к выводу о том, что дело подлежит направлению в суд первой инстанции на новое рассмотрение в части определения размера взыскиваемой с учреждения суммы санкции с учетом ст. 112 НК РФ.

Разберем на примерах, какие обстоятельства суды признают смягчающими ответственность налогоплательщиков.

ФАС Московского округа в постановлении от 04.08.2011 № КА-А40/8428-11 отметил, что, оценив и исследовав все представленные в материалы дела доказательства, нижестоящие судебные инстанции сделали правильный вывод о наличии следующих смягчающих вину заявителя обстоятельств:

В упомянутом выше постановлении ФАС Центрального округа от 28.03.2012 по делу № А09-5167/2011 смягчающими налоговую ответственность были признаны следующие обстоятельства:

Третий арбитражный апелляционный суд в постановлении от 29.12.2011 по делу № А74-2935/2011 (постановлением ФАС Восточно-Сибирского округа от 20.03.2012 по тому же делу оно оставлено без изменения) поддержал позицию суда первой инстанции, посчитавшего незначительным пропуск срока представления налоговой декларации на один день и признавшего данное обстоятельство смягчающим ответственность налогоплательщика, в связи с чем уменьшившего размер штрафа в два раза – до 500 рублей. Аналогичные выводы содержатся в постановлении Четырнадцатого арбитражного апелляционного суда от 16.02.2012 № А05-11315/2011.

Седьмой арбитражный апелляционный суд в постановлении от 25.10.2011 № 07АП-8142/11, исследовав и оценив характер и обстоятельства совершенного предприятием правонарушения, учитывая большую социально-экономическую значимость предприятия, направленность деятельности на обеспечение социальных функций – оказание услуг в сфере пассажирских перевозок наземным транспортом, выполнение муниципального (государственного) заказа на осуществление общественных пассажирских перевозок (в том числе малоимущих и средних слоев населения), организационно-правовую форму предприятия – муниципальное казенное предприятие, а также принимая во внимание тяжелое финансовое положение заявителя, что подтверждается бухгалтерским балансом и отчетом о прибылях и убытках, пришел к выводу о возможности снижения размера штрафных санкций в 100 раз, что соответствует требованиям справедливости и соразмерности наказания.

Восемнадцатый арбитражный апелляционный суд в постановлении от 25.01.2012 № 18АП-13252/2011 обратил внимание, что право устанавливать наличие смягчающих ответственность обстоятельств, а также уменьшать размер штрафа предоставлено как налоговому органу при производстве по делу о налоговом правонарушении, так и суду при рассмотрении заявления, и снижение размера ответственности инспекцией не исключает права суда также применить смягчающие обстоятельства. Исследовав и оценив характер и обстоятельства совершенного организацией правонарушения, а именно: оно совершено впервые, у заявителя отсутствует умысел, налогоплательщик юридически не осведомлен и находится в тяжелом материальном положении, суд пришел к обоснованному и объективному выводу о возможности снижения размера штрафных санкций.

В постановлении от 26.09.2011 № 18АП-8904/2011 Восемнадцатый арбитражный апелляционный суд снизил размер штрафных санкций до 5 тыс. руб. на основании того, что налогоплательщик совершил правонарушение впервые, признал вину и выплатил сумму долга, а также в связи с тяжелым материальным положением организации и наличием у нее заемных обязательств перед третьими лицами.

Таким образом, последняя судебная практика показывает, что смягчающими признаются, например, следующие обстоятельства:

Вместе с тем стоит отметить, что в каждом случае суд либо налоговый орган самостоятельно решают вопрос о правомерности смягчения ответственности исходя из конкретных обстоятельств.