Рейтинг: 4.8/5.0 (1894 проголосовавших)

Рейтинг: 4.8/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Зеленкова Анастасия Игоревна (06.08.2014 в 13:00:23)

Цена: 100 рублей Срок выполнения: 1 суток

Здравствуйте! Вот примерные формы подобных заявлений.

ЗАЯВЛЕНИЕ Прошу выдать (перечислить на мой лицевой счет) аванс на приобретение (авиа, ж/д) билетов для проезда к месту проведения отпуска ________________________ и обратно (населенный пункт) на меня и моего ребенка_______________________________________ (ФИО, дата рождения) в размере _______________________________________________руб. Стоимость проезда на одного человека по маршруту (до границы РФ) __________________________________________________________ составляет _________________________________________________. Обязуюсь, в течение 3 дней после возвращения представить отчет о произведенных расходах.* Дата подпись *Окончательный расчет производится по возвращении (в течение 3 дней со дня выхода на работу) на основании заполненного Работником авансового отчета с приложением первичных оправдательных документов. Заявление Прошу выдать (перечислить на мой лицевой счет) аванс на приобретение (авиа, ж/д) билетов для проезда к месту проведения отпуска ________________________ и обратно населенный пункт в размере _______________________________________________руб. (до границы РФ) Обязуюсь, в течение 3 дней после возвращения представить отчет о произведенных расходах.* Дата подпись ______________________________________________________________ *Окончательный расчет производится по возвращении (в течение 3 дней со дня выхода на работу) на основании заполненного Работником авансового отчета с приложением первичных оправдательных документов. Оцените пожалуйста мой ответ! Заранее благодарна!

Подборка наиболее важных документов по запросу Оплата проезда в отпуск (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Оплата проезда в отпуск"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 31.07.2016) Статья 325. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

Закон РФ от 19.02.1993 N 4520-1

(ред. от 31.12.2014)

"О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" Статья 33. Компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно

Путеводитель по кадровым вопросам. Ежегодный основной оплачиваемый отпуск 1.8. Как оплачиваются проезд к месту отпуска и провоз багажа работающим на Крайнем Севере и в приравненных к нему местностях

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Оплата проезда в отпускФорма: Приказ об оплате проезда к месту проведения отпуска

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Справка-расчет размера оплаты отпуска (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно

(Приказ ФСС РФ от 17.09.2012 N 335)

Документ доступен: в коммерческой версии КонсультантПлюс

Петр Васильев Ученик (189), закрыт 1 год назад

КРАСНЫЙ ДИРЕКТОР Просветленный (48969) 5 лет назад

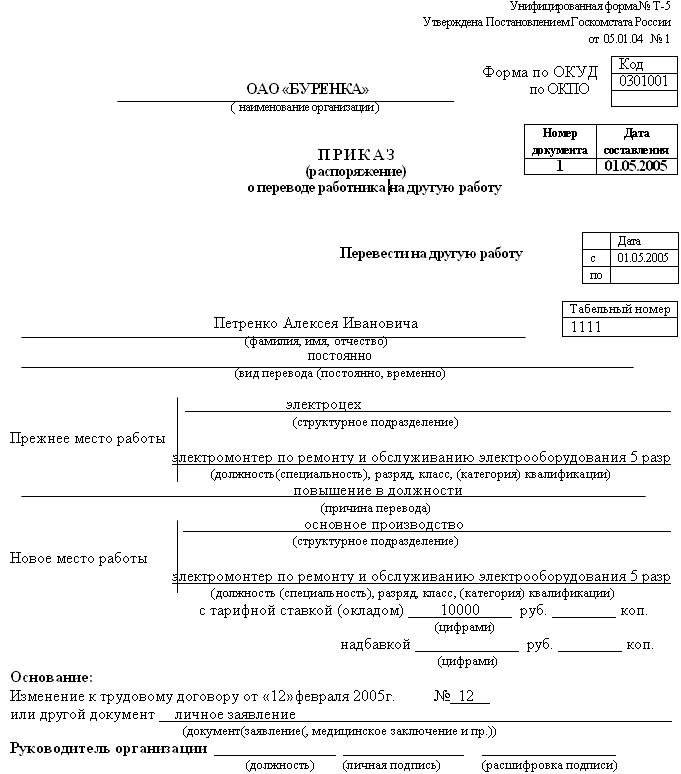

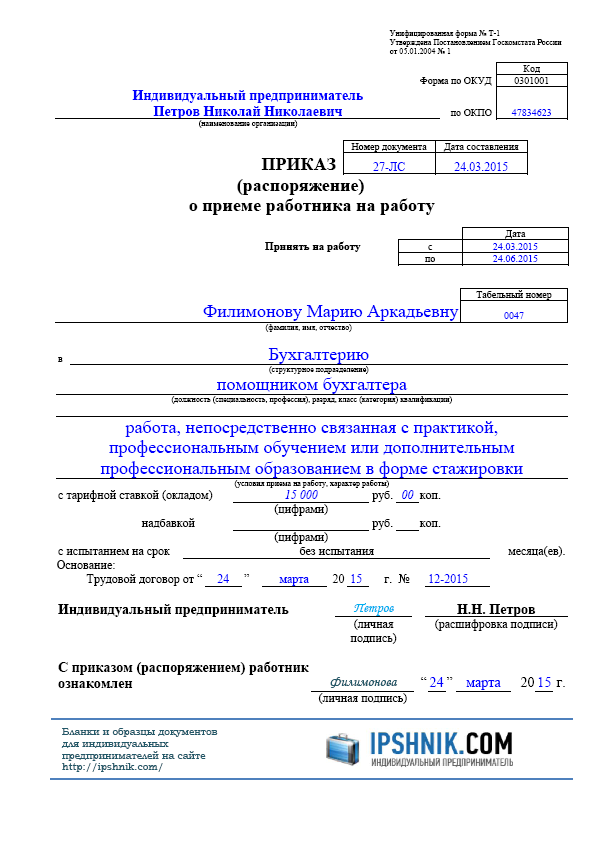

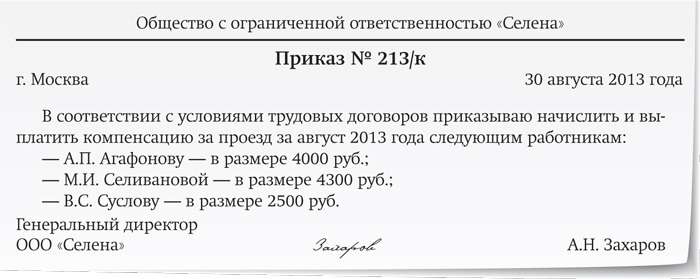

Приказ на отпуск оформляется по унифицированной форме Т-6. Если у вас применяется программа "1С Зарплата и кадры", то там есть шаблон такого приказа. А вот на оплату проезда работника и членов его семьи придется составлять отдельный приказ общепринятой формы, который будет звучать примерно так "В соответствии со ст. ХХ Коллективного договора (или иного локального нормативного акта) ПРИКАЗЫВАЮ: 1. Произвести (или компенсировать) оплату проезда к месту проведения отпуска и обратно слесарю инструментального цеха Иванову И. И. и одному члену его семьи (или конкретно - сыну, дочери и т. д. ) 2. Компенсацию оплаты проезда произвести на основании предоставленных проездных документов (а если есть ограничения по оплате, то добавить "в сумме не более хххх руб")"

Если же приказ на отпуск составляется не в программе 1С, а в свободной форме, то компенсацию оплаты проезда можно включить туда же.

Инга Искусственный Интеллект (289246) 5 лет назад

для оплаты проезда выписывается отпускное удостоверение.

В соответствии с частями 5 и 6 статьи 3, пунктом 1 части 1 статьи 11 Федерального закона от 30 декабря г. N 283-ФЗ "О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации N 53 (ч. I), ст. 7608) и постановлением Правительства Российской Федерации от 30 января г. N 63 "Об утверждении Правил возмещения расходов на проезд и провоз багажа к избранному месту жительства сотрудникам учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ и таможенных органов Российской Федерации, выплаты денежной компенсации расходов на проезд в санаторно-курортные организации гражданам Российской Федерации, уволенным со службы в указанных учреждениях и органах, и членам их семей, а также проезда членов семей и родителей погибшего (умершего) сотрудника этих учреждений и органов к месту его погребения, находящемуся за пределами территории Российской Федерации" (Собрание законодательства Российской Федерации N 5, ст. 403) п р и к а з ы в а ю:

1. Утвердить порядок оплаты проезда сотрудникам таможенных органов Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда членам семей и родителям погибшего (умершего) сотрудника таможенного органа Российской Федерации (приложение к настоящему приказу).

2. Главному финансово-экономическому управлению (А.В. Авдонин) обеспечить выделение необходимых денежных средств для реализации настоящего приказа в пределах ассигнований, предусмотренных федеральным бюджетом на содержание таможенных органов Российской Федерации.

3. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М. Малинина.

действительный государственный советник

таможенной службы Российской Федерации

к приказу ФТС России

от ______________ N _____

Порядок оплаты проезда сотрудникам таможенных органов Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда членам семей и родителям погибшего (умершего) сотрудника таможенного органа Российской ФедерацииI. Общие положения

1. Настоящий порядок регулирует вопросы:

1) оплаты сотрудникам таможенных органов Российской Федерации (далее – сотрудники) стоимости проезда:

а) к месту лечения либо медицинского освидетельствования и обратно (в случае направления на лечение либо медицинское освидетельствование врачебной (военно-врачебной) комиссией медицинской организации, находящейся в ведении ФТС России, и иной медицинской организации государственной и муниципальной систем здравоохранения, состоящей в договорных отношениях с таможенным органом (далее – врачебная (военно-врачебная) комиссия);

б) к месту долечивания (реабилитации) в медицинской организации (санаторно-курортной организации), находящейся в ведении ФТС России, и обратно (в случае направления на долечивание (реабилитацию) врачебной (военно-врачебной) комиссией);

в) к месту проведения медико-психологической реабилитации и обратно;

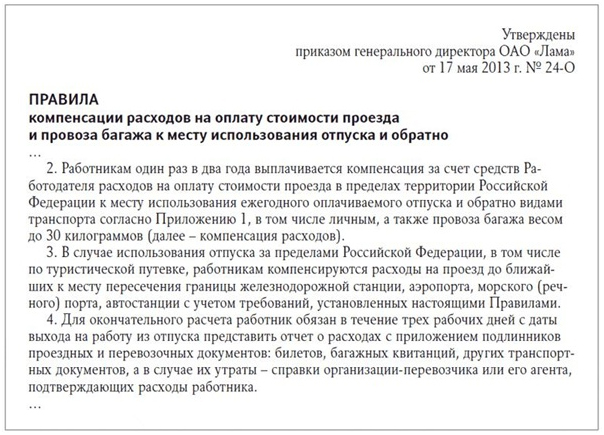

2) оплаты стоимости проезда к месту проведения основного (очередного ежегодного) отпуска по территории (в пределах) Российской Федерации и обратно один раз в год сотруднику, проходящему службу в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, или в таможенных органах, дислоцированных в субъекте Российской Федерации, входящем в Уральский, Сибирский или Дальневосточный федеральный округ, либо за пределами территории Российской Федерации, а также одному из членов его семьи,[1] вне зависимости от места проведения сотрудником отпуска;

3) выплаты денежной компенсации расходов (далее – компенсация), связанных с оплатой проезда членам семей, а также родителям сотрудника, погибшего (умершего) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в таможенных органах, пропавшего без вести при выполнении служебных (должностных) обязанностей (далее – погибший (умерший) сотрудник):

а) к месту лечения в санаторно-курортной организации, находящейся в ведении ФТС России, и обратно (один раз в год);

б) к месту погребения погибшего (умершего) сотрудника и обратно, в том числе за пределами территории Российской Федерации (один раз в год).

2. Лицам, указанным в пункте 1 настоящего порядка, оплачиваются (компенсируются) расходы, связанные с проездом железнодорожным, воздушным, водным и автомобильным транспортом (кроме такси), в том числе: за пользование постельными принадлежностями, за проезд в вагонах повышенной комфортности, за комплекс услуг, включаемых в стоимость плацкарты, за оплату установленных на транспорте дополнительных сборов, справок об отсутствии прямого беспересадочного маршрута и справок транспортных организаций о стоимости проезда в случае следования за пределы Российской Федерации (за исключением дополнительных услуг, направленных на повышение комфортности пассажира, в том числе изменение классности билета, расходов, связанных с доставкой билетов, переоформлением билетов по инициативе пассажиров, доставкой багажа, сдачей билета в связи с отказом от поездки (полета) или опозданием на поезд, самолет, автобус, судно и справок из транспортных организаций о стоимости проезда в случае превышения установленных норм).

3. Расходы, связанные с проездом, оплачиваются (компенсируются) в пределах стоимости проезда по кратчайшему или беспересадочному маршруту по территории Российской Федерации независимо от остановок в пути, в том числе при следовании транзитом через другие государства.

В случае проезда с отклонением от кратчайшего маршрута либо с остановками в пути, а также различными видами транспорта оплате (компенсации) подлежат фактические расходы, не превышающие стоимость проезда по кратчайшему (или беспересадочному) маршруту. Оплата (компенсация) стоимости проезда в данном случае осуществляется на основании справок о стоимости перевозки на выбранном виде транспорта, выданных транспортными организациями (их уполномоченными агентами), выполняющими регулярные перевозки по кратчайшему или беспересадочному маршруту в период осуществленного выезда.

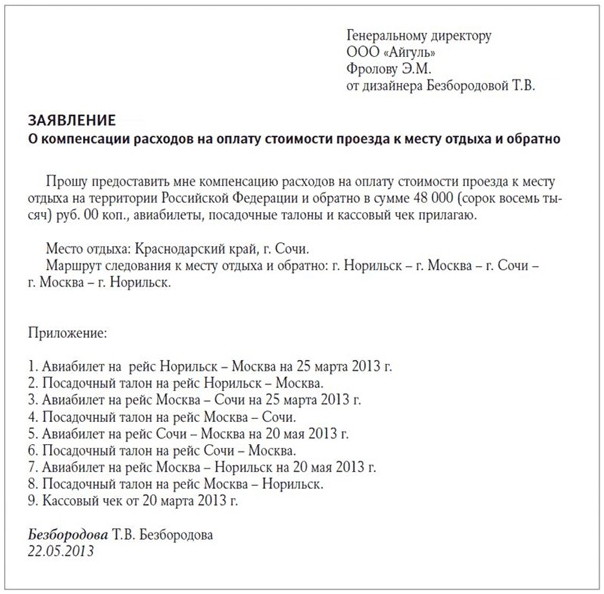

4. Для оплаты (компенсации) стоимости проезда в финансовое или пенсионное подразделение таможенного органа представляются: заявление (рапорт) об оплате (компенсации) стоимости проезда, документы, подтверждающие факт пребывания в месте проведения отпуска, лечения, медицинского освидетельствования, долечивания (реабилитации), погребения погибшего (умершего) сотрудника, и документы, подтверждающие фактические расходы, связанные с проездом, в том числе подтверждающие факт оплаты туристической путевки.

5. К документам, подтверждающим факт пребывания, относятся:

отпускное удостоверение, справка (для члена семьи) с отметками о пребывании в месте проведения отпуска (в случае проведения отпуска на территории Российской Федерации), произведенными в таможенных органах, органах внутренних дел, военкоматах, органах местного самоуправления и заверенными печатью (штампом);

копия паспорта для выезда из Российской Федерации и въезда в Российскую Федерацию (заграничного паспорта) с отметками о въезде и выезде из страны;

справка медицинской организации (санаторно-курортной организации), заверенная печатью организации;

туристическая путевка (договор с туроператором или турагентом), квитанция к приходному кассовому ордеру (кассовый чек), выданные туристической организацией, с указанием стоимости туристической путевки, отрывной талон к путевке.

6. К документам, подтверждающим фактические расходы, связанные с проездом, относятся:

при проезде железнодорожным транспортом – проездной документ (билет) или электронный проездной документ (билет) установленной формы;

при проезде воздушным транспортом – пассажирский билет или электронный пассажирский билет (электронный авиабилет) установленной формы, а также посадочный талон, квитанция (ордер) разных сборов, справка туристической (транспортной) организации о стоимости перевозки, включенной в стоимость туристической путевки (при следовании чартерным рейсом);

при проезде водным транспортом – проездной документ (билет) на проезд по определенному транспортному маршруту;

при проезде автомобильным транспортом – проездной документ (билет), содержащий реквизиты, установленные правилами перевозок пассажиров[2];

при проезде транспортом общего пользования (за исключением такси) к железнодорожной станции, пристани, аэропорту и автовокзалу – проездной документ проездной документ (билет), содержащий реквизиты, установленные правилами перевозок пассажиров.

7. При приобретении электронного авиабилета документами, подтверждающими расходы по оплате проезда, являются:

а) распечатка электронного пассажирского билета, сформированная автоматизированной информационной системой оформления воздушных перевозок (маршрут (квитанция) на бумажном носителе), в которой указана стоимость перелета;

б) посадочные талоны, подтверждающие перелет лица по указанному в электронном билете маршруту;

в) чек контрольно-кассовой техники или другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности (при оплате наличными денежными средствами);

г) слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является сотрудник, член его семьи либо члены семьи и родители погибшего (умершего) сотрудника (при оплате банковской картой);

д) подтверждение проведенной операции по оплате электронного авиабилета кредитным учреждением, в котором сотруднику, члену его семьи либо членам семьи и родителям погибшего (умершего) сотрудника открыт банковский счет, предусматривающий совершение операций с использованием банковской карты (при оплате банковской картой через веб-сайты авиакомпаний).

8. В случае если проезд осуществляется по электронному проездному документу (билету), используемому на железнодорожном транспорте, для оплаты проезда представляется электронный проездной документ (билет), используемый на железнодорожном транспорте, оформленный на утвержденном в качестве бланка строгой отчетности проездном документе (билете), и контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

В случае если электронный проездной документ (билет), используемый на железнодорожном транспорте, оформлен не на бланке строгой отчетности, дополнительно представляется документ, подтверждающий произведенную оплату перевозки посредством контрольно-кассовой техники (чек).

9. При утрате проездных документов оплата (компенсация) стоимости проезда производится при документальном подтверждении факта проезда и пребывания сотрудников, членов их семей, а также членов семей и родителей погибших (умерших) сотрудников в местах проведения отпуска, лечения, медицинского освидетельствования, долечивания (реабилитации), погребения, на основании выданных транспортными организациями, осуществлявшими перевозку, транспортными или туристическими агентствами документов, подтверждающих затраты, связанные с их перевозкой.

10. При наличии средств по соответствующим кодам классификации расходов бюджетов бюджетной классификации Российской Федерации для приобретения проездных документов на проезд сотрудника и члена его семьи может осуществляться выдача денежного аванса в соответствии со стоимостью проезда, предусмотренной пунктом 13 настоящего порядка, на основании заявления сотрудника.

11. В случае отзыва сотрудника из отпуска в соответствии с приказом таможенного органа при предоставлении оставшейся части отпуска ему оплачиваются расходы на проезд к месту проведения этого отпуска и обратно, но не далее расстояния до пункта, из которого он был отозван. В этом случае также оплачиваются расходы, связанные с вынужденным отказом от поездки, переоформлением билетов, сдачей их в кассу и получением необходимых справок.

12. Оплата (компенсация) стоимости проезда при приобретении сотрудниками, членами их семей, а также членами семьи или родителями погибшего (умершего) сотрудника проездных документов в иностранной валюте осуществляется в рублях по курсу, установленному Центральным банком Российской Федерации на дату приобретения проездных документов, а в случае отсутствия в проездных документах даты приобретения – на дату выезда, указанную в проездных документах.

II. Оплата стоимости проезда сотрудникам и членам их семей

13. Оплата стоимости проезда сотрудников и членов их семей осуществляется финансовым подразделением по месту прохождения службы сотрудников.

14. Оплата стоимости проезда осуществляется по фактическим расходам, но не выше стоимости проезда:

1) сотрудникам, имеющим специальные звания высшего начальствующего состава, или занимающим должности, подлежащие замещению лицами высшего начальствующего состава:

железнодорожным транспортом – в 2-местном купе мягкого вагона (СВ) в поезде любой категории;

морским транспортом – в каюте I категории (группы) на судне транспортных линий;

речным транспортом – в каюте "люкс" на судне транспортных линий;

воздушным транспортом – в салоне первого класса (бизнес-класса);

автомобильным транспортом – в автобусе с мягкими откидными сиденьями;

2) сотрудникам, имеющим специальные звания старшего начальствующего состава, за проезд:

железнодорожным транспортом – в 4-местном купе купейного вагона в поезде любой категории;

морским транспортом – в каюте II категории на судне транспортных линий;

речным транспортом – в каюте I категории на судне транспортных линий;

воздушным транспортом – в салоне экономического класса;

автомобильным транспортом – в автобусе с мягкими откидными сиденьями;

3) сотрудникам, имеющим специальные звания рядового, младшего и среднего начальствующего состава, за проезд:

железнодорожным транспортом – в 4-местном купе купейного вагона в поезде любой категории;

морским транспортом – в каюте III категории на судне транспортных линий;

речным транспортом – в каюте II категории на судне транспортных линий;

воздушным транспортом – в салоне экономического класса;

автомобильным транспортом – в автобусе с мягкими откидными сиденьями.

В случае приобретения сотрудниками документов на проезд выше стоимости проезда, установленной пунктом 13 настоящего порядка, расходы возмещаются по установленной в этом пункте стоимости проезда на основании представленных сотрудниками справок из транспортных организаций о стоимости проезда.

15. Оплата стоимости проезда членов семьи сотрудника осуществляется в соответствии со стоимостью проезда, установленной для сотрудников пунктом 13 настоящего порядка.

16. При проезде чартерным рейсом к месту проведения отпуска и обратно в случае отсутствия в проездном документе (билете) стоимости проезда дополнительно представляется справка транспортной организации, осуществившей перевозку, транспортного или туристического агентства о стоимости чартерной перевозки.

17. Если оба супруга являются сотрудниками таможенных органов оплата расходов по проезду каждому из супругов производится по месту прохождения службы. В этом случае оплата расходов супругам как членам семьи не производится. Оплата расходов по проезду членов их семьи производится по месту прохождения службы одного из супругов на основании справки, выданной по месту прохождения службы другого супруга, с указанием в ней сведений о том, что по месту прохождения службы денежные средства на проезд членов семьи не выдавались.

18. Для оплаты расходов, связанных с проездом члена семьи, сотрудником представляется рапорт (заявление) с приложением документов, указанных в пункте 4 настоящего порядка, копий документов, подтверждающих степень родства, или справки кадрового подразделения о составе семьи.

19. При выезде в отпуск за пределы Российской Федерации возмещение расходов на проезд сотрудников и членов их семей по территории Российской Федерации производится:

- железнодорожным транспортом исходя из кратчайшего расстояния от места убытия до места пересечения с сухопутной государственной границей (до приграничной станции);

- воздушным транспортом пропорционально пути следования по территории Российской Федерации (в воздушном пространстве) к общей стоимости авиаперевозки.

20. Для определения процентного расстояния пути следования по территории Российской Федерации (в воздушном пространстве) используется информация о значениях ортодромических расстояний ФГУП "Госкорпорация по ОрВД", размещаемая на Интернет-сайте ГЦ ЕС ОрВД.

III. Выплата компенсации, связанной с оплатой проезда членам семьи, а также родителям погибшего (умершего) сотрудника.

21. Выплата компенсации, связанной с оплатой проезда по территории (в пределах) Российской Федерации членам семьи и родителям погибшего (умершего) сотрудника, осуществляется по фактическим расходам, но не выше стоимости проезда, установленной для сотрудников в подпункте 2 пункта 13 настоящего порядка.

22. Выплата компенсации, связанной с оплатой проезда членам семьи и родителям погибшего (умершего) сотрудника к месту его погребения, находящемуся за пределами территории Российской Федерации, осуществляется по фактическим расходам, но не выше стоимости, установленной Правительством Российской Федерации[3].

23. Компенсация, связанная с оплатой проезда членам семьи, а также родителям погибшего (умершего) сотрудника, производится на основании паспортов членов семьи или родителей погибшего (умершего) сотрудника, свидетельства о смерти, путевки санаторно-курортного организации с приложением документов, указанных в пункте 4 настоящего порядка, а также документов, подтверждающих родственные отношения с погибшим (умершим) сотрудником.

24. Выплата компенсации, связанной с оплатой проезда членам семьи и родителям погибшего (умершего) сотрудника к месту лечения в санаторно-курортной организации, находящейся в ведении ФТС России, и обратно, к месту погребения погибшего (умершего) сотрудника и обратно, осуществляется пенсионным подразделением таможенного органа в случае пенсионного обслуживания членов семьи или родителей в этом таможенном органе либо финансовым подразделением таможенного органа по последнему месту прохождения службы погибшего (умершего) сотрудника.

[1] Члены семьи определены в части 2 статьи 1 Федерального закона от 30 декабря г. N 283-ФЗ "О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации"

[2] Постановление Правительства Российской Федерации от 14 февраля 2009 г. N 112 "Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом" (Собрание законодательства Российской Федерации, 2009, N 9, ст. 1102;, N 37, ст.5268).

[3] Постановление Правительства Российской Федерации от 30 января г. N 63 "Об утверждении Правил возмещения расходов на проезд и провоз багажа к избранному месту жительства сотрудникам учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ и таможенных органов Российской Федерации, выплаты денежной компенсации расходов на проезд в санаторно-курортные организации гражданам Российской Федерации, уволенным со службы в указанных учреждениях и органах, и членам их семей, а также проезда членов семей и родителей погибшего (умершего) сотрудника этих учреждений и органов к месту его погребения, находящемуся за пределами территории Российской Федерации" (Собрание законодательства Российской Федерации N 5, ст. 402).

НУЖЕН ЛИ ПРИКАЗ?Да, случается, что работники бухгалтерии требуют придумываемые ими самими документы. Попытки убедить их в нужности/ненужности подобных бумаг чаще всего оказываются бессмысленной потерей времени и нервов. Можете попытаться.

Впоследствии Р привозит копию свидетельства об аккредитации, справку об отсутствии хвостов, предоставляет проездные документы. Копию св-ва об аккредитации мы не требуем. Перед оформлением учебного отпуска, один раз в год, сотрудник приносит справку из института, там и прописано об аккредитации. Без нее учебный отпуск у нас не оформляется.

справку об отсутствии хвостов Справка про хвосты мы не требуем, а вот без Справки-подтверждения к работе не допускаем, в противном случае, отменяем учебный отпуск и оформляем без сохранения.

Когда проезд работникам оплачивает компанияИсточник: Журнал «Бухгалтерия. Просто, понятно, практично», №8 год | Раздел: Рабочие ситуации

Компания арендует офис в довольно неудобном для работников месте. Одни сотрудники сетуют на то, что тратят слишком много денег на проезд. Другие опаздывают на работу и просят руководство компании решить вопрос с транспортом от метро до офиса. Генеральный директор поручил бухгалтеру подключиться к решению вопроса. Ведь от выбранного способа доставки работников зависят суммы НДФЛ и страховых взносов. Разберем различные примеры и налоговые последствия.

Все виды установленных законодательством компенсационных выплат в пределах норм не облагаются НДФЛ и страховыми взносами (п. 3 ст. 217 НК РФ, п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ).

Трудовое законодательство определяет, что компенсации - это денежные выплаты для возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей (ст. 164 ТК РФ). При этом компания обязана возмещать затраты по проезду только тем сотрудникам, чья постоянная работа осуществляется в пути или носит разъездной характер (ст. 168.1 ТК РФ). Например, курьерам и рекламным агентам. Возмещать затраты на проезд сотрудникам, которые все рабочее время проводят в офисе, компания не обязана.

Рассмотрим различные ситуации, когда компания решает компенсировать сотрудникам проезд до офиса, и определим налоговые последствия.

ВЫПЛАТА ФИКСИРОВАННОЙ СУММЫ СитуацияНекоторые работники компании добираются до офиса из других городов на общественном транспорте. Поэтому на имя директора от сотрудников поступили заявления с просьбой компенсировать им стоимость оплаты проезда. Свою просьбу они обосновали повышением транспортных тарифов. Чтобы сохранить ценных сотрудников, директор подписал приказ о выплате им ежемесячной компенсации на оплату проезда. Причем у работников неразъездной характер работы. Проездные документы в бухгалтерию они не предоставляют. Облагается ли сумма компенсации НДФЛ и страховыми взносами?

РешениеПоскольку у работников неразъездной характер работы, то компания не обязана компенсировать им проезд на общественном транспорте. Получается, что выплачивая компенсацию, компания делает это по собственной инициативе. И тот факт, что сотрудники написали заявления, особого значения не имеет.

По мнению финансистов, оплата компанией проезда в интересах работника признается его доходом. полученным в натуральной форме, и поэтому облагается НДФЛ (письмо Минфина России от 17.08.2007 № 03-04-06-02/152, подп. 1 п. 2 ст. 211 НК РФ). А налоговики, в свою очередь, считают, что оплата проезда облагается НДФЛ, даже если она предусмотрена коллективным договором (письмо ФНС России от 24.09. № ШС-37-3/11928).

Кстати, НДФЛ нужно платить в бюджет, даже если сотрудники отчитываются за покупку проездных в бухгалтерию (письмо Минфина России от 04.12.2006 № 03-03-05/21).

Противоположную точку зрения компании, скорее всего, придется отстаивать в суде. Шансы на выигрыш есть. Однако для этого придется доказать судьям, что оплата проездных билетов необходима. В качестве аргумента судьи учитывают тот факт, что работники не пользуются проездными для личных нужд. Если налоговики не докажут обратное, то суд, скорее всего, встанет на сторону компании (постановление ФАС Северо-Западного округа от 08.02. № А56-12834/).

Похожая ситуация и со страховыми взносами. Стоимость оплаченных проездных билетов безопаснее включить в базу для начисления страховых взносов (ч. 6 ст. 8 Закона № 212-ФЗ). В противном случае не исключены споры с контролерами. Ведь в закрытом перечне выплат, не облагаемых страховыми взносами, компенсация за оплату проезда не прописана (ст. 9 Закона № 212-ФЗ).

Заметим, что до отмены ЕСН (в году) суд вставал на сторону компаний, которые не начисляли социальный налог на стоимость проездных от места жительства работников до офиса. Налоговики не могли доказать, что выплаты использовались работниками в личных целях. Поэтому судьи справедливо полагали, что выплаты не облагаются ЕСН (постановление ФАС Уральского округа от 17.09.2008 № Ф09-6707/08-С2).

ПРАКТИЧНО, ВОСПОЛЬЗУЙТЕСЬВ приказе об оплате проездных документов напишите, что это производственная необходимость. Например, из-за удаленности офиса компании от места жительства сотрудников. Если дело дойдет до суда, то это будет дополнительным аргументом в пользу компании.

Слово практикуглавный бухгалтер ООО Румедиа

ДОКУМЕНТЫ ИМЕЮТ ЗНАЧЕНИЕЗачастую кто-то из сотрудников компании совершает в течение дня рабочие поездки и просит их оплатить. Бытует мнение, что для того чтобы не платить с сумм компенсации страховые взносы и НДФЛ, достаточно прописать в должностной инструкции, что работа подразумевает периодические поездки по поручению руководства. Ведь если в инструкции есть такая фраза, то понятно, что поездки совершаются в интересах компании. Однако, это не совсем так.

Чтобы обезопасить компанию от претензий проверяющих, размеры и порядок возмещения таких расходов лучше закрепить в коллективном договоре, соглашении или локальном нормативном акте. Также условия об оплате проезда можно закрепить в трудовом договоре с сотрудниками (письма ФСС РФ от 02.04. № 02-03-16/08-526П, Минфина России от 19.07. № 03-04-06/6-154). Составлением таких документов лучше не пренебрегать. А наличие одной должностной инструкции с правильными словами только привлечет внимание контролеров.

ЕСЛИ ДО ОФИСА НЕ ХОДИТ ОБЩЕСТВЕННЫЙ ТРАНСПОРТ СитуацияКомпания арендует офис за пределами города на территории бывшего завода. Общественный транспорт до офиса не ходит. Поэтому компания заключила с транспортной фирмой договор на доставку работников от метро до офиса. Нужно ли со стоимости доставки удерживать НДФЛ и платить взносы?

РешениеОплата проезда работников при отсутствии рейсов общественного транспорта не облагается НДФЛ. С этим полностью согласны чиновники из финансового ведомства (письмо Минфина России от 24.12.2007 № 03-04-06-02/226).

Судьи подход финансистов разделяют. И обращают внимание налоговиков, что никаких доходов работники не получают (постановления ФАС Северо-Западного округа от 18.02.2008 № А21-3559/2007, Восточно-Сибирского округа от 02.12.2008 № А19-5369/08-30-Ф02-5939/08).

Страховые взносы со стоимости проезда работников также не уплачиваются. поскольку сотрудники никаких выплат и вознаграждений не получают (ч. 1 ст. 7 Закона № 212-ФЗ). Вознаграждение за оказание услуг по доставке получает только транспортная фирма.

Оплата проезда к месту обучения и обратно Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Чтобы организация оплатила работнику проезд к месту обучения и обратно. по возвращении из учебного отпуска он должен написать соответствующее заявление и приложить к нему проездные документы и справку-подтверждение из учебного заведения. Напомним, что эту справку работник и так обязан предъявить работодателю в подтверждение того, что во время учебного отпуска он находился в образовательном учреждении и сдавал сессию (госэкзамены) или защищал диплом.

Поскольку проезд связан с очередной сессией или государственными экзаменами, его оплата оформляется в соответствии с уже имеющимся "багажом" документов. Добавляются только сами проездные документы и соответствующее заявление работника. Следует отметить, что прямых ссылок на порядок оплаты проезда студента-работника в ТК РФ не содержится. На практике в этом случае зачастую за основу берется порядок, установленный для оплаты командировок.

Один раз за учебный год для студента вуза оплата проезда к месту обучения и обратно производится в полном размере (ст. 173 ТК РФ, ст. 17 Закона N 125-ФЗ), для студента среднего специального учебного заведения - в размере только 50% стоимости проезда (ст. 174 ТК РФ). Расходы могут быть компенсированы и до поездки, но предпочтительна оплата уже после окончания сессии.

Здесь работодатель может пойти на хитрость и потребовать от сотрудника справку-подтверждение о том, что он действительно сдавал экзамены. Зачастую работники такие справки не предоставляют, поскольку они не являются основаниями для предоставления и оплаты ученического отпуска. А поскольку работник будет заинтересован в возмещении и стоимости проезда, он волей-неволей согласится выполнить просьбу работодателя о предоставлении и справки-подтверждения. Оплата проезда, как и в случае с командировками, а также нормами ст. 168 ТК РФ, производится в порядке, определенном коллективным договором или локальным нормативным актом.

Это надо знать. Статья 5.27 КоАП РФ. Нарушение законодательства о труде и об охране труда.

Таблица 4. Оплата работодателем проезда работника к месту обучения и обратно

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

29 Сен, 2016 г. - 15:49

26 Сен, 2016 г. - 14:48

29 Сен, 2016 г. - 14:09

О сайте

Обсуждения, касающиеся работы сайта. Здесь Вы можете задавать вопросы о том, как пользоваться тем или иным сервисом.

Модераторы Skate. luna198. Евгений К.

08 Сен, 2016 г. - 16:53

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4 на с. 47). Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч. 3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Чтобы организация оплатила работнику проезд к месту обучения и обратно. по возвращении из учебного отпуска он должен написать соответствующее заявление и приложить к нему проездные документы и справку-подтверждение из учебного заведения. Напомним, что эту справку работник и так обязан предъявить работодателю в подтверждение того, что во время учебного отпуска он находился в образовательном учреждении и сдавал сессию (госэкзамены) или защищал диплом.

Поскольку проезд связан с очередной сессией или государственными экзаменами, его оплата оформляется в соответствии с уже имеющимся "багажом" документов. Добавляются только сами проездные документы и соответствующее заявление работника. Следует отметить, что прямых ссылок на порядок оплаты проезда студента-работника в ТК РФ не содержится. На практике в этом случае зачастую за основу берется порядок, установленный для оплаты командировок.

Один раз за учебный год для студента вуза оплата проезда к месту обучения и обратно производится в полном размере (ст. 173 ТК РФ, ст. 17 Закона N 125-ФЗ), для студента среднего специального учебного заведения - в размере только 50% стоимости проезда (ст. 174 ТК РФ). Расходы могут быть компенсированы и до поездки, но предпочтительна оплата уже после окончания сессии.

Здесь работодатель может пойти на хитрость и потребовать от сотрудника справку-подтверждение о том, что он действительно сдавал экзамены. Зачастую работники такие справки не предоставляют, поскольку они не являются основаниями для предоставления и оплаты ученического отпуска. А поскольку работник будет заинтересован в возмещении и стоимости проезда, он волей-неволей согласится выполнить просьбу работодателя о предоставлении и справки-подтверждения. Оплата проезда, как и в случае с командировками, а также нормами ст. 168 ТК РФ, производится в порядке, определенном коллективным договором или локальным нормативным актом.

Это надо знать. Статья 5.27 КоАП РФ. Нарушение законодательства о труде и об охране труда.

Таблица 4. Оплата работодателем проезда работника к месту обучения и обратно

Уровень получаемого

образования

Статья 176 ТК РФ

--------------------------------

<*> Работодатель имеет право оплатить работнику стоимость проезда к месту обучения и обратно, даже если такой обязанности не содержится в действующем законодательстве. В этом случае порядок компенсации стоимости проезда должен быть указан в трудовом или коллективном договоре.

Должен ли работодатель оплатить стоимость проезда к месту обучения сотруднику, который учится в аспирантуре (адъюнктуре) или докторантуре?

Аспиранту (адъюнкту), обучающемуся в аспирантуре (адъюнктуре) заочно, - да, а докторанту - нет. Об обязанности работодателя компенсировать аспиранту (адъюнкту) стоимость проезда от места работы до места нахождения аспирантуры (адъюнктуры) и обратно говорится в п. 7 ст. 19 Закона N 125-ФЗ. Более того, в этом же пункте указано, что к ежегодному учебному отпуску аспиранта (адъюнкта), обучающегося в аспирантуре (адъюнктуре) заочно, добавляется время, затраченное им на проезд до места обучения и обратно. Причем на это время (как и на период самого учебного отпуска) за работником сохраняется средний заработок.

В отношении докторантов подобных норм в Законе N 125-ФЗ не предусмотрено. Значит, и компенсировать им стоимость проезда до места нахождения докторантуры работодатели не обязаны. Хотя и могут сделать это, закрепив соответствующее положение в трудовом или коллективном договоре.

Примечание. Докторантом является лицо, имеющее ученую степень кандидата наук и зачисленное в докторантуру для подготовки диссертации на соискание ученой степени доктора наук.

Статьей 124 ТК РФ установлено, что продление или перенесение ежегодного отпуска является обязанностью работодателя лишь в случаях, предусмотренных трудовым законодательством или локальными нормативными актами.

Обязательного продления или перенесения ежегодного оплачиваемого отпуска в связи с предоставлением учебного отпуска трудовым законодательством не предусмотрено. Таким образом, ЗАКОН НЕ ОБЯЗЫВАЕТ работодателя ПРОДЛЯТЬ очередной ОТПУСК работника на указанную в справке-вызове продолжительность учебного отпуска ИЛИ ПЕРЕНОСИТЬ ЕГО в связи с этим на другой срок. Аналогичный вывод изложен в материале (Ю. Попонов, Д. Фалеев, «эж-ЮРИСТ», N 29, июль 2004 г.).

Однако в случае совпадения ежегодного и учебного отпусков работником фактически будет использован только учебный отпуск, во время которого он будет сдавать экзамены, при этом фактически останется нереализованным право на ежегодный оплачиваемый отпуск, который предназначен для отдыха. В этой связи, полагаем, что вполне справедливо будет со стороны работодателя продлить работнику ежегодный отпуск на время учебного отпуска.

Согласно ст. 124 ТК РФ ПРОДЛЕНИЕ ЛИБО ПЕРЕНЕСЕНИЕ ежегодного оплачиваемого ОТПУСКА в связи с совпадением его с учебным отпуском МОЖЕТ БЫТЬ ПРЕДУСМОТРЕНО в организации ЛОКАЛЬНЫМ НОРМАТИВНЫМ АКТОМ.

В случае, если работодатель решит удовлетворить просьбу сотрудника о продлении ежегодного оплачиваемого отпуска на период дополнительного учебного отпуска, то организации следует издать приказ о продлении ежегодного отпуска и приказ унифицированной формы N Т-6 (утв. постановлением Госкомстата РФ от 5 января 2004 г. N 1) о предоставлении учебного отпуска.

Кроме этого, работодатель в подобной ситуации по договоренности с работником может перенести ежегодный оплачиваемый отпуск на другое время. Тогда нужно издать на основании заявления работника приказ о переносе неиспользованной части ежегодного отпуска на другой срок и приказ о предоставлении учебного отпуска.

Здесь есть 2 варианта, либо попробовать продлить ежегодный оплачиваемый отпуск, либо перенести количество дней, которые пришлись на учебный, на другой срок.

Заявления могут выглядеть так:

1. Прошу Вас продлить мне ежегодный оплачиваемый отпуск, предоставленный с 28.04.2013 по 30.06.2013 на 30 календарных дней в связи с тем, что на данный период пришелся ученический отпуск.

Приложение: Справка-вызов №___ от 00.00.2013г.

2. Прошу Вас перенести часть моего ежегодного оплачиваемого отпуска, предоставленного с 28.04.2013 по 30.06.2013 в количестве 30 календарных дней на другой период (период можете указать, если знаете, когда хотите использовать эти дни) в связи с тем, что на данный период пришелся ученический отпуск.

Приложение: Справка-вызов №___ от 00.00.2013г.

Здравствуйте.Я хотел бы еще раз уточнить вопрос по поводу оплаты чеков (сервисный сбор и бронирование билета).Когда я еду в ежегодно оплачиваемый отпуск,мне оплачивают стоимость билета, сервисный сбор и бронирование билета.Когда я еду в ученический отпуск,сервисный сбор и бронирование билета мне отказываются платить,а оплачивают только стоимость самого билета,ссылаясь на то,что сбор за оформление и бронь билета оплачивают только при использовании ежегодного отпуска.Должны ли мне оплатить все сборы и чеки связанные с приобретением билета,когда я еду на сессию?Подскажите пожалуйста.

Нормы по Вашему вопросу не нашла, где четко прописано, что должны оплатить. Посмотрю еще судебную практику и дам Вам знать.

Единственное, что нашла:

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Передача нефинансовых активов

Оплата проезда к месту обучения и обратно

Согласно письму Минфина России от 23.06.11 г. № 02-05-10/2811 о применении в 2011 г. классификации операций сектора государственного управления при осуществлении выплат безработным гражданам и реализации мероприятий по содействию занятости населения, предусмотренных Законом Российской Федерации от 19.04.91 г. № 1032-1 «О занятости населения в Российской Федерации» и изданным в соответствии с ним приказом Минздравсоцразвития России от 29.07.05 г. № 485 «Об утверждении Положения о порядке финансирования мероприятий по содействию занятости населения и социальной поддержке безработных граждан» компенсацию безработным гражданам понесенных ими расходов по проезду к месту обучения и обратно следует отражать по подстатье 222 «Транспортные услуги». Просим определить, на какую статью классификации операций сектора государственного управления следует относить суммы компенсации безработным гражданам понесенных ими расходов по проезду к месту обучения и обратно в 2012 г.?

В соответствии с порядком применения классификации операций сектора государственного управления, утвержденным приказом Минфина России № 180н, расходы, связанные с оплатой стоимости проезда обучающихся к месту обучения и стажировки в другую местность и обратно, а также суммы компенсации указанных расходов отражаются по подстатье 222 «Транспортные услуги» классификации операций сектора государственного управления.

Игорь Кузьмин,

советник государственной

гражданской службы 3 класса

Соответственно, под расходами понимаются не только билеты, но и бронирование и сборы, поскольку нет конкретной ссылки на то, что оплачиваются только билеты.