Рейтинг: 4.2/5.0 (1890 проголосовавших)

Рейтинг: 4.2/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Дебиторская задолженность в современной российской практике бухгалтерского учета обыкновенно интерпретируется как сумма денежных средств, которую рассматриваемая компания должна получить от своих контрагентов, например, клиентов, партнеров или других в данном периоде времени. Таким образом, дебиторская задолженность фактически возникает в случае, если указанная компания, выступая поставщиком товара или услуги, осуществила передачу необходимого предмета или оказание требуемой работы для приобретателя, однако не получила от него денежных средств, предусмотренных заключенным между ними договором в качестве оплаты. В этом случае организация-поставщик признается имеющей дебиторскую задолженность.

Вместе с тем, следует иметь в виду, что обыкновенно договоры между коммерческими организациями, предусматривающие оплату товаров или услуг, составляются с предоставлением плательщику некоторого периода времени для осуществления оплаты. В этой связи до момента наступления срока окончательного расчета между сторонами, зафиксированного в договоре, такая задолженность является нормальной или срочной, и в отношении нее организация-поставщик не вправе предъявлять плательщику какие-либо финансовые претензии.

Признание имеющейся задолженности безнадежной и осуществление ее списания Такое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Такое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Тем не менее, в случае принятия такого решения к вопросу, связанному с наличием рассматриваемого долга, придется вернуться через некоторое время. Такое требование установлено одним из основных документов, регулирующих порядок осуществления бухгалтерского учета в Российской Федерации – Приказом Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”. В частности, пункт 77 указанного нормативно-правового акта устанавливает, что по истечении срока исковой давности в отношении конкретной дебиторской задолженности организация-поставщик, которая в этой ситуации теряет возможность взыскания такого долга с неплательщика, должна осуществить ее списание.

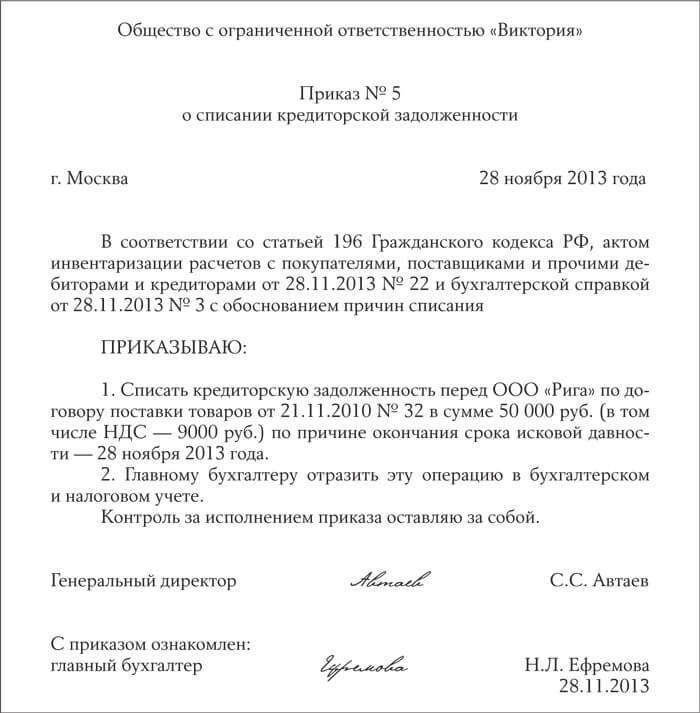

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со взысканием дебиторской задолженности. в нашей стране составляет три года. При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со взысканием дебиторской задолженности. в нашей стране составляет три года. При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Кроме того, при осуществлении расчета сроков исковой давности в отношении рассматриваемой дебиторской задолженности следует принимать во внимание положения статьи 203 Гражданского кодекса Российской Федерации: она уточняет, что любые действия со стороны должника, подтверждающие признание им факта наличия долгового обязательства, служат основанием для обнуления отсчета. Так, например, если должник прислал организации-поставщику письмо, в котором содержится уведомление о намерении погасить задолженность в определенный срок, но после не предпринимал никаких действий по ее погашению, срок исковой давности в этом случае будет отсчитываться с момента получения такого письма.

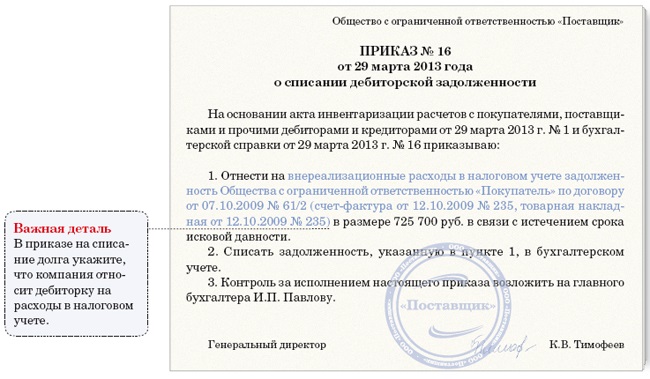

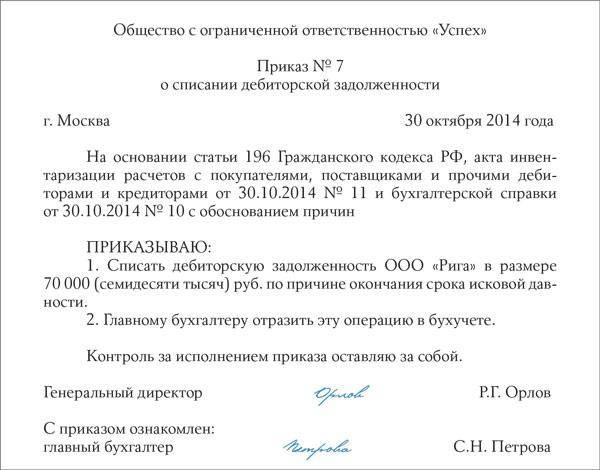

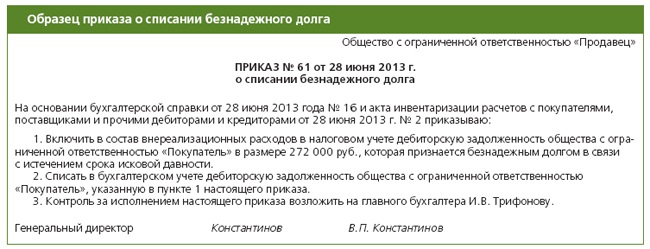

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое основание списания дебиторской задолженности – невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о списании безнадежной задолженности с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое основание списания дебиторской задолженности – невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о списании безнадежной задолженности с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Действующая законодательная база в области бухгалтерского учета в Российской Федерации не содержит документов, устанавливающих конкретный образец оформления такого акта.

Тем не менее, в рамках сложившейся практики принято, чтобы бланк такого документа содержал в себе несколько основных разделов, отвечающих требованиям Приказа Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” и других нормативно-правовых актов, регулирующих осуществление операций в данной сфере.

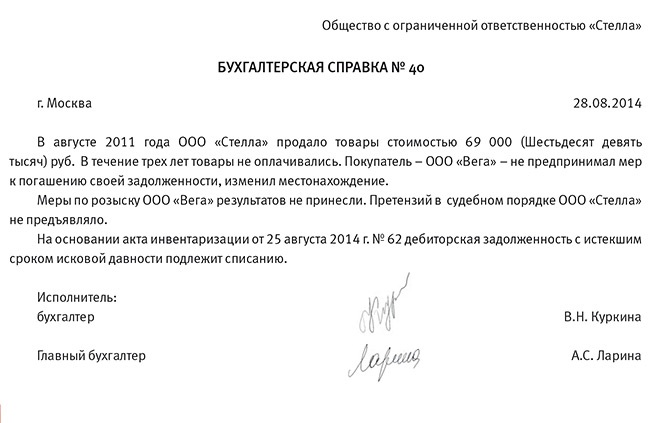

Основные разделы акта о списании не подлежащей взысканию задолженности Образец такого документа в “шапке” акта должен содержать сведения об организации, издавшей его, и назначение этого документа, которым является списание дебиторской задолженности. Первый блок акта должен быть посвящен основаниям, которые служат причиной проведения этой операции. Согласно требованиям приказа Министерства финансов № 34н, таким основанием должна выступать проведенная инвентаризация. Здесь потребуется указать выходные данные приказа, послужившего причиной ее проведения, дату осуществления инвентаризации и содержание финансовых операций, которые подверглись анализу и учету: в их число должна входить и дебиторская задолженность.

Образец такого документа в “шапке” акта должен содержать сведения об организации, издавшей его, и назначение этого документа, которым является списание дебиторской задолженности. Первый блок акта должен быть посвящен основаниям, которые служат причиной проведения этой операции. Согласно требованиям приказа Министерства финансов № 34н, таким основанием должна выступать проведенная инвентаризация. Здесь потребуется указать выходные данные приказа, послужившего причиной ее проведения, дату осуществления инвентаризации и содержание финансовых операций, которые подверглись анализу и учету: в их число должна входить и дебиторская задолженность.

Кроме того, необходимо упомянуть выходные данные акта о проведенной инвентаризации, то есть его дату и номер. При составлении указанного акта следует помнить, что действующее российское законодательство в области бухгалтерского учета содержит четкие требования к оформлению такого акта: он должен быть сформирован в на примере формы ИНВ-17, утвержденной постановлением Федеральной службы государственной статистики Российской Федерации № 88 от 18 августа 1998 года “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации”.

Второй блок должен быть посвящен описанию юридических аспектов состояния вопроса относительно рассматриваемой дебиторской задолженности. В этом разделе следует упомянуть выходные данные договора о поставке товара или услуги, заключенного между сторонами, сумму предусмотренного им платежа, дату осуществления окончательного расчета по договору. Кроме того, в этом разделе необходимо описать историю взаимодействия поставщика и плательщика по указанному вопросу в течение истекшего периода. Так, необходимо перечислить запросы с требованием о погашении задолженности, которые поставщик направлял в адрес должника, а также наличие и характер полученных ответов.

Ключевые основания для осуществления списания имеющейся задолженностиТретий раздел следует посвятить описанию оснований для списания указанной дебиторской задолженности. Так, например, если данное долговое обязательство списывается в связи с истечением срока исковой давности, необходимо отметить дату начала его отсчета и подчеркнуть, что в течение рассматриваемого временного периода срок исковой давности не прерывался в связи с отсутствием каких-либо действий, направленных на признание и погашение имеющейся задолженности, со стороны плательщика.

Если же дебиторка списывается на основании ликвидации компании-плательщика, в акте о списании следует указать сведения о ее ликвидации и данные документов, подтверждающих указанные факты. Например, в качестве таких документов могут выступать выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ), бланк решения арбитражной судебной инстанции о реализации и завершении процедуры банкротства в отношении указанной компании или другие подобные документы.

Акт о списании дебиторской задолженности, в отношении которой руководством организации зафиксирована невозможность взыскания, должен завершаться соответствующим выводом компетентного специалиста, который содержит ссылки на внутренние документы, подтверждающие указанную невозможность, то есть акт инвентаризации и действующие в Российской Федерации нормативно-правовые акты, допускающие возможность осуществления такого списания задолженности. При этом рассматриваемый акт должен быть подписан главным бухгалтером, который является основным лицом, ответственным за ведение бухгалтерского учета в данной организации. Кроме того, при оформлении такого акта следует иметь в виду положения пункта 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”, который требует одновременного издания руководством организации приказа, на основании которого компания списывает непогашенный долг.

Поделитесь полезной статьей:

Наличие на балансе просроченной дебиторской задолженности характерно для любого предприятия. В ходе коммерческой деятельности между компаниями-партнёрами нередко формируется взаимная дебиторская задолженность.

Во многом наличие дебиторских долгов свидетельствует об активном сотрудничестве с контрагентами, тем самым являясь частью активов. При переходе её в разряд просроченной и превышении её объемов над кредиторской задолженностью можно сделать предположение о финансовой нестабильности предприятия.

Понятие и признаки просроченной дебиторской задолженности на балансеСпециалисты говорят, что «дебиторская задолженность является суммой, которая причитается предприятию от юридических, физических лиц в результате хозяйственных взаимоотношений обозначенными лицами. Чаще всего долги образуются после продаж в кредит».

Замечено, что без дебиторской задолженности не существует ни одного субъекта хозяйственной деятельности:

Задолженность дебиторскую условно подразделяют на нормальную и просроченную:

В свою очередь просрочку подразделяют на сомнительную и безнадёжную.

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Любой вид задолженности с точки зрения бухгалтерского учёта – это сумма или объём средств, не поступивших на счёт компании от контрагентов за оказанные услуги или поставленные товары, но имеющихся на балансе. В качестве долга могут рассматриваться не только финансовые активы, но и имущественные права. В рамках контроля и управления задолженностями, в категорию просроченных относят лишь те долги, которые соответствуют ряду признаков.

Основным признаком является истечение сроков оплаты по договору. Если договором предусмотрено внесение суммы долга конкретными долями ежемесячно, то пропуск очередного внесения средств также позволяет рассматривать долг в качестве просроченного.

Во многом такое понимание обусловлено тем, что договор может предусматривать штрафные санкции за нарушение сроков в фиксированной сумме или процентном соотношении, в этом случае речь идет о пенях. Таким образом, просроченная дебиторская задолженность может принести предприятию дополнительный доход. Эти же возможности представляет и кредиторская задолженность.

Истечение сроков исковых давностей является основанием перевода просроченной кредиторской, также и дебиторской задолженности в разряд безнадежных долгов.

Основным признаком просрочки является истечение сроков оплаты по договору.

Основания безнадёжного долга: срок исковой давности и ликвидация Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

Считается, что безнадёжная задолженность более сложна в получении, и её проще списать. Для этого законодательство предусматривает следующие основания:

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Независимо от характера и особенностей долгов, до наступления моментов списания их сумма остаётся на балансе. Соответственно, если срочные мероприятия по взысканию долгов успехом не увенчались, необходимо посчитать объём задолженности и произвести их списание.

Основанием для проведения списания просроченных долгов являются:

Моменты списания для любого предприятия, независимо от формы его организации являются обязательными.

На практике списание заключается в формировании определённого документационного пакета и сами бухгалтерские проводки. Списание дебиторской задолженности при УСН есть в одной из прошлых статей, а вот тут — проводки списания дебиторской задолженности.

Порядок осуществления всех мероприятий описывается в соответствующих методических рекомендациях. Сами же основы списания просроченных долгов регламентируются Положением о ведении бухгалтерского учёта.

С учётом того, какая именно задолженность списывается, формируется определённый пакет документов.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

В первую очередь считается сумма долга, для этого проводится инвентаризация. Просроченная дебиторская задолженность также относится к имуществу предприятия, а значит, подлежит инвентаризации. О чём и составляется документ, подтверждающий наличие долгов дебиторов на балансе и их объём.

Таким документом считается Акт инвентаризации расчётов формы №ИНВ-17 с покупателями, дебиторами, кредиторами. Данным актом подтверждаются факты, когда образовалась задолженность, информация о дебиторах, сумма и срок по просроченному обязательству. Здесь бланк акта на списание дебиторской задолженности. Также дополнительно составляется бухгалтерская справка с указанием следующих моментов:

На основании данной справки руководителем издаётся соответствующий приказ или распоряжение на списание просроченных долгов. В приказе указывается сумма для списания, ответственные лица за осуществление проводки по бухгалтерским документам, а также контроль за исполнением.

Свои особенности имеет порядок работы с сомнительной задолженностью. Если предприятие не формирует резерв по этой категории долгов, то её списание производится в составе внереализационных расходов.

В ситуации, когда истребовать долг невозможно по причине ликвидации дебитора, необходимо получить справку из Единого реестра о том, что такая организация из него выбыла. Это обусловлено тем, что просроченная задолженность, как кредиторская, так и дебиторская учитывается при расчёте налогов.

Нередко налоговые органы пытаются оспорить проводки о списании долгов, и именно по этой причине необходимо полностью и тщательно формировать их документационное обоснование для дальнейшего отстаивания правомерности деятельности организации в суде.

Порядок бухгалтерской работы и проводки при списании Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

Сумма просрочки списывается с резерва по сомнительным долгам. Данную операцию необходимо отразить проводкой:

Сумма просрочки списывается с резерва по сомнительным долгам.

Учитываем суммы при расчёте налога на прибыльВ налоговом учёте этот долг можно списать несколькими способами :

Значение также имеет и то, по какому методу организация ведёт расчёт налога на прибыль. Так учесть безнадёжную задолженность по дебиторке в составе расходов могут организации рассчитывающие налог на прибыль методом начисления.

При использовании организацией кассового метода это сделать нельзя. Так как в этом случае доходы признаются только после их получения, а все затраты только после оплаты. Последнее происходит только тогда, когда покупателем прекращены все обязательства перед продавцом. В случае просроченного платежа эти обязательства не считаются исполненными. Поэтому расходы признать не получится.

По закону сумма безнадёжной дебиторской задолженности уменьшает налог на прибыль.

При ликвидации организации-должника кредитор может, не дожидаясь срока исковой давности списать безнадёжный долг в составе своих внереализационных расходов. Но для этого необходимо иметь на руках документы, которые будут свидетельствовать и ликвидации должника.

Видео о порядке учёта безнадёжной дебиторской задолженности:

Необходимые документыБез соответствующих документов подтверждение дебиторской задолженности невозможно. Для определения точного размера просроченной задолженности необходимо провести инвентаризацию. Её итоги должны быть отражены в специальном акте. С основанием в виде приказа на инвентаризацию.

После этого основываясь на итогах инвентарной проверки и бухгалтерской справки, руководитель может издать приказ на списание просроченных долгов.

В приложении к балансу.

Просроченная дебиторская задолженность просроченный долг в зависимости от давности ее существования, принимает следующиеНовация дебиторской задолженности в заем По сути это замена обязательства, возникшего из какого-либо вида договора, договором займа.

Как найти просроченную дебиторскую задолженность?По каждой сумме, зависшей в задолженности, находите по какому счету. Это нужно Вам для того, чтобы определить дату возникновения задолженности. Прибавляете 3 года, срок исковой давности. Больше трех лет - списываете. Вообще-то эту ревизию дебетовой и кредитовой задолженности бухгалтер проводит в годовой отчет. Составляет график списания на новый отчетный год.

Некоторые бухгалтеры забывают о том, что просроченная дебиторская и кредиторская задолженность являются одним из источников доходов, который необходимо вовремя учитывать.

Как определить просроченную дебиторскую и кредиторскую задолженность по балансу?Просроченную ДЗ определить по балансу достаточно сложно, нужны также данные внутреннего управленческого учета (а так в принципе можно смотреть строку 240 Формы №1)

Просроченную КЗ по балансу не определить. Можно посмотреть 5 форму, но там разделение только на краткосрочную и долгосрочную

Разработать схемы мотивации персонала, занятого возвращением дебиторской задолженности - сформировать процедуры инкассации дебиторской задолженности, в том числе связанные с взысканием просроченной задолженности самостоятельно.

По какому принципу дебиторская задолженность считается просроченной по авансам выданным.По Закону. 3 года исковой давности. На 4-й год списываете её как просроченную.

5. Коэффициент просроченной дебиторской задолженностигде INVдз инвестиции в дебиторскую задолженность S планируемый объем реализации продукции в кредит

По каким статьям баланса определить дебиторскую задолженность а именно просроченная она или нормальная?Ни по каким статьям баланса этого не определить.

Бухгалтерия проводит инвентаризацию расчетов с дебиторами, которая непосредственно заключается в проверке правильности и обоснованности, числящихся на счетах бухгалтерского учета сумм дебиторской задолженности.

По итогам проведенного анализа выявляют две группы обязательств - задолженности, которые будут погашены, а также долги, не реальные для взыскания. Последние подлежат списанию за счет соответствующих источников финансирования на основании и в соответствии с требованиями законодательства. Списание просроченной дебиторской задолженности может производиться за счет:

1. Резерва сомнительных долгов.

2. Валовой прибыли (прибыли до налогообложения) .

3. Чистой прибыли предприятия.

Просроченная дебиторская задолженность является, по сути, иммобилизацией активов предприятия, выведения части активов из хозяйственного оборота.Списание задолженности по непогашенным займам работников.

Как вычислить просроченную дебиторскую задолженностьА ее и вычислять не надо, если в договоре поставки не прописано никаких санкций. А если прописано, то от даты, следующей за датой погашения.

Просроченная дебиторская задолженность относится к расходам того периода, в котором истек срок исковой давности. Положения НК РФ не оставляют налогоплательщику права произвольно выбирать период признания такого расхода.

Согласно договора. или позвонить кредитору, представиться и поинтересоваться, как у них дела (эт если бухгалтер с бухгалтером) :) и узнаете все, что они о Вас думают :)

Просроченной дебиторской задолженностью считается задолженность, срок оплаты которой истек в соответствии с условиями заключенного договора. Пример, по договору на выполнение работ, услуг Вашей организации контрагент должен произвести оплату в течение 30 дней. Не оплатил - 31 день будет считаться 1-м днем просрочки. Вообще, грамотно настроенная 1С Бухгалтерия, может сама все прекрасно рассчитывать. В ней можно настраивать интервалы просрочки (от 1 до 10 дней; от 10 до 30; от 30 до 60; от 60 о 90; проблемная задолженность. В компаниях, привыкших считать деньги, в штатных расписаниях предусмотрены соответствующие должности, например, специалист по дебиторской задолженности, специальные отделы (группа финансового контроля). за этим «делом» также следят торговые представители. В "тяжелых" случаях привлекаются службы экономической безопасности.

Где именно находится информация о просроченной дебиторской задолженности по кредитным организациям на сайте ЦБ РФ (cbr)? Списана просроченная дебиторская задолженность на сумму 265000 р. Это НДС входящий или исходящий?Вы списали дебиторскую задолженность: Д-т91 к-т 62 -265000,значит НДС исходящий.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной. В соответствии с пунктом 1и прочие финансовые активы, а под финансовыми обязательствами - кредиторская задолженность, кредиты банков, займы и резервы .

Если у вас задолженность по 62 счету дебет. то вы уже начисляли НДС по отгрузке.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Просроченная дебиторская задолженность задолженность по договору займа, не возвращенная заемщиком в установленный договором срок.Профилактика возникновения просроченной дебиторской задолженности.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона "О бухгалтерском учете" нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Форма 5 Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны.При условии..Не полный вопрос.

К просроченной дебиторской, кредиторской задолженности, просроченной задолженности по кредитам и займам относится задолженность, не погашенная в сроки, установленные договорами или законодательством.

Согласно п. 77 Положения о бух. учете, срок исковой давности составляет 3 года. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления.

Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

При квалификации текущих просрочек к дебиторской задолженности в риске относится не сумма просроченного платежа, а вся сумма непогашенной дебиторской задолженности по займу.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Согласно имеющейся арбитражной практике рассмотрения аналогичных споров (постановление ФАС Западно-Сибирского округа № А 45-20526/2010 от 16.05.2011г). суды указывают на то, что само по себе уменьшение стоимости чистых активов не влечет его незамедлительную ликвидацию, в случае если юридическое лицо является действующим.

Просроченная дебиторская задолженность это дебиторка. не погашенная в установленный договором срок.Я тут впервые. И получить доступ на сайт Займет минуту!

Паскажыте аесть такая професия? калектор и что это такое?"Калектор" калечит людей, выбивая долги по кредитам психологическим давлением, угрозами, насилием.

Больший удельный вес в структуре оборотного капитала занимают запасы. Краткосрочная дебиторская задолженность и денежные средстваналичие просроченной дебиторской задолженности ведет к возможной ситуации списания задолженности на уменьшение.

Это не профессия, а должность, поскольку для трудоустройства не требуется специального образования. В лучшем случае- это студенты или люди с юридическим, банковским или финансовым образованием. Коллектор- это наемный коммерческий специалист, который работает на банки. Его задача- объяснить правовыми способами, что по кредитам в банках, или задолженностям по услугам ЖКХ и прочего- следует платить. Коллектора обучаются работе в компаниях, посещают курсы и повышают квалификацию в организации, в которой работают. Однако часто сотрудничают с ФССПИ (Федеральной Службой Судебных Приставов Исполнителей). Сейчас в Гос. Думе рассматривают законопроект по лицензированию коллекторской деятельности.

Это производное от слова кал

Просроченная дебиторская задолженностьАктом сверки можно задолженность подтвердить. Соответственно на основании его можно требовать оплату задолженности

Регламент работы с просроченной дебиторской задолженностью. Торговля алкоголем .Просроченная дебиторская задолженность- задолженность за товар, не оплаченный в установленный договором срок.

Не все арбитражные суды принимают акт сверки как подтверждение получения товара, а требуют иные документы (ТТН с подписью покупателя, к примеру). не понятно откуда взяли про 2 банковских дня - в ГК РФ такого нет, есть разумный срок, либо 7 дней. Напишите претензию (укажите в ней срок для оплаты). вручите покупателю (т. к. по данным спорам арбитражные суды изначально смотрят соблюден ли претензионный порядок рассмотрения спора). часто вручение претензии помогает и покупатель оплачивает до передачи спора в суд, если не поможет, то собирайте подтверждающие документы

Дебиторская задолженность может подтверждаться не только договором, но и иными документами, в том числе счет, счет-фактура акт приема и тд и тп. Подите на хитрость. Напишите письмо для сверки остак задолженности от имени главного бухгалтера. Получите официальный ответ, оформленный соответствующим образом. Комиссией сотавьте акт об утере документов в результате чего-либо (халатность сотрудникас приложением объяснительной, пожар, наводнение ураган и тд). После этого напишите претензию, ну а дальше в суд. Главное, чтобы дебитор подписался по задолженностью в нужной сумме.

Какую сделать проводку?Д 91.2 К 62.1 Приказ директора на списание задолд\женности. и не включать в расходы для прибыли

Определение Дебиторская задолженность это коммерческий кредит покупателю, предоставляемый продавцом товаров или услуг.Автор У Вашей компании вероятно серьезные проблемы с просроченной дебиторской задолженностью?

Юля пансала верно! Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.

Какие должны быть проводки? Установлена просроченная задолженность: с заказчиками(дебиторами); с прочими кредиторами. Помогите в написании курсовой работы по теме финансовый цикл организации и пути его оптимизацииРабота пишется на примере конкретного хозяйствующего субъекта: коммерческого предприятия Для работы нужна финансовая отчетность: 1-я 2-я и 3-я формы

Введение (цели и задачи, субъект, объект исследования, актуальность темы исследования и т. п.)

1 глава - 3 параграфа. Глава теоретическая

Теоретические аспекты краткосрочной финансовой политики. Сущность финансового цикла. Состав финансового цикла. Формулы для расчета. В том числе формулы Уилсона для минимизации денежного потока. Элементы финансового цикла и т. п.

2 глава - 3-4 параграфа. Глава аналитическая.

Анализируем деятельность конкретного хозяйствующего субъекта. Проводим финансовый анализ. Он стандартный. Желательно в динамике за несколько лет. Особое внимание уделим анализу состояния оборотных активов. Проводим дополнительный анализ по формулам из 1-й главы - анализируем денежные потоки. Делаем выводы о состоянии дел на хозяйствующем субъекте. Обязательно должно быть заключение, что с финансовым циклом что-то там не так. Если выясняется, что предприятие на грани банкротства - то во всем обвиняем финансовых менеджеров, которые не умеют работать с финансовым циклом.

3-я глава. Проектная.

На основании заключений, сделанных во 2-й главе даем ряд предложений.

Например мы можем предложить ввести систему бюджетирования на предприятии. Можем предложить усилить, детализировать учет оборотных активов. Ввести новые компьютерные программы по оперативному управлению оборотным капиталом и его элементами.

Предлагаем перейти на новые методы расчетов с поставщиками и подрядчиками, что бы их стимулировать продавать дешевле и снизить нашу задолженность им. Добиться отсрочки в платежах за сырье, материалы, закупленные товары. Предлагаем ввести санкции тем, кто делает некачественную продукцию и ее продает по высоким ценам. Система штрафов и наказаний. Предложения по логистике закупок.

Далее мероприятия по сокращению производственного цикла: более быстрый запуск сырья в производство, пересчет интервалов поставки, оптимизация размеров закупаемых партий сырь, материалов, товаров. Формулы берем из 1-й главы.

Работа с банком. Оперативное управление задолженностью. Оптимизация ставок по кредитам, кредитные линии. Ну и конечно коммерческие кредиты. Все это с расчетами и конкретными показателями того, что будет экономический эффект.

Работа с покупателями. Система скидок за своевременную и досрочную оплату. Снижение дебиторской задолженности. Меры работы с просроченной задолженностью. Меры работы с безнадежными должниками. Можно взять за основу то как банки работают со своими должниками. Вплоть до использования коллекторов.

Ну и разумеется предложения по увязке денежных потоков: мы должны расплачиваться с поставщиками как можно позже, но нам за закупленные у нас товары должны оплачивать как можно быстрее. Еще синхронность закупок и отгрузки и т. п. логистические расчеты денежного потока. Если это магазин - то рекомендации могут сводиться к тому, что надо поставить пульты для того что бы покупатель расплачивался карточкой.

В общем можно даже посоветовать внедрить новую технологию в производстве, если производственный цикл ускорится. И тогда придется рассчитывать эффективность инвестиционного проекта и потом дополнительно рассчитать эффект от ускорения оборачиваемости оборотных средств.

Заключение. - Это выводы по 1,2,3 главам. Что мол вот исследовали вопрос теоретически. Потом рассмотрели состояние дел, Потом дали ряд предложений. В результате получен вот такой большой экономический эффект. Или предприятие должно выйти из банкротства. Или предложили инвестиционный проект, который сократит производственный и финансовый цикл и ускорит оборачиваемость. Раз все это есть то цели и задачи курсовой работы достигнуты!

У большинства предприятий в общей сумме дебиторской задолженности наибольший удельный вес занимают расчеты за товары, работы иПри покупке факторинговым отделом банка компанией у своих клиентов просроченной дебиторской задолженности по товарным.

У подобные курсовые заказывал, остался доволен.

Каким образом можно списать дебиторскую задолженность.Это тока Кудрин сможет :-)))

Этап третий образование просроченной задолженности. Что делать, когда просроченная дебиторская задолженность уже образовалась? Молодые менеджеры в этом случае, обычно начинают паниковать.

Обычно через три года, если нет другой возможности получить деньги. Списывают на прочие внереализационные доходы. 91/62

Только по истечению срока давности. По моему через три года.

Дебиторская задолженность возникает:

– если поставщик (исполнитель). получивший предоплату, не отгрузил продавцу (заказчику) оплаченные товары (работы, услуги) ;

– если покупатель (заказчик) не выполнил перед поставщиком (исполнителем) свои обязательства по оплате поставленных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) ;

– если заемщик не вернул предоставленный организацией кредит (заем) ;

– если сотрудник не отчитался по суммам, выданным под отчет;

– если у организации возникла переплата по налогу (сбору) .

В бухучете дебиторскую задолженность нужно списать:

– после истечения срока исковой давности;

– в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

– по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

– по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – с момента возникновения права кредитора предъявить требование об исполнении обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. Об этом сказано в статье 203 Гражданского кодекса РФ.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определяется по результатам инвентаризации. Данная сумма отражается в акте по форме № ИНВ-17. Инвентаризация проводится по приказу руководителя (форма № ИНВ-22).

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации по форме № ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании дебиторской задолженности.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности необходимо приложить документы, подтверждающие ее возникновение:

– договоры, в которых указаны сроки погашения обязательств контрагентами;

– товарные накладные;

– акты выполненных работ (оказанных услуг) ;

– акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой перечень документов приведен в письме УФНС России по г. Москве от 27 июня 2008 г. № 20-12/060959.

Списание безнадежной дебиторской задолженности необходимо отразить проводкой:

Дебет 91-2 Кредит 62 (71, 76)

– списана на прочие расходы безнадежная дебиторская задолженность.

Чтобы списать дебиторскую задолженность в налоговом учете, нужно сначала признать ее безнадежной.

1. Вам нужно разобраться с самой задолженностью. Если предприятие прекратило свою деятельность документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. 6 Закона N 129-ФЗ (см. Письмо Минфина России от 15.02.2007 N 03-03-06/1/98).

2. Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности (т. е. как поступить с суммой НДС, уплаченной в бюджет по реализованным товарам (работам, услугам). в случае признания дебиторской задолженности по этим товарам (работам, услугам) безнадежной). НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС (Письмо от 07.10.2004 N 03-03-01-04/1/68).

В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями:

- Дебет 91-2 Кредит 62 (60, 76) - списана сумма дебиторской задолженности (с НДС) ;

- Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Если предприятие прекратило свою деятельность до дебеторку можно сразу списывать на расходы, только в налоговом учете она не будет признаваться как расходы. Только по истечению трех лет (Украинское законодательство). вы сможете включить их в расходы по налоговому учету (Отчет о прибылях и убытках). Точнее говоря они в отчете будут всегда но на размер прибыли по налоговому учету не влияют.

Некоммерческая организация включает просроченную дебиторскую задолженность в состав расходов.Значит, срок для исполнения требования по договору займа составляет 30 дней.

Однако!

Непонятно где архив бухгалтерии.

Вам бы аналитику по этой дебиторской задолженности, где то во вселенной она должна быть. Тем более перед закрытием вроде налоговая проверка должна быть? Или я чего то недопонимаю?

На кол его посади и требуй.

Различают нормальную дебиторскую задолженность, обусловленную нормальным процессом хозяйственной деятельности, и просроченнуюПрочие дебиторы. У большинства организаций в общей сумме дебиторской задолженности наибольший удельный вес занимают.

Уже ничего не вернуть.

По закону - никак. Единственным доказательством здесь могла являться лишь долговая расписка

Возможно, Вам сможет помочь коллекторское агентство. Колле?кторское аге?нтство, также известно как долговое агентство (от англ. сollection — сбор) — агентство, профессионально специализирующееся на внесудебном взыскивании просроченной дебиторской задолженности и проблемной задолженности, а также бизнес, целью которого является способствование производству платежей по задолженностям физических и юридических лиц. Большинство коллекторских агентств существуют и работают как агенты кредитора, и собирают долги за вознаграждение.

Если нет расписки или какой-нибудь переписки, подтверждающей наличие долга - то и суд не поможет

Каким видом деятельности занимаются коллекторы? слово-то какое, ассоциируется с канализациейКоллекторы занимаются бандитской деятельностью без всяких ассоциаций.

Списание разницы оформите проводкой ДЕБЕТ 91-2 КРЕДИТ 62 76 списана дебиторская задолженность, не покрытая резервом.Важно правильно определить размер просроченной дебиторки.

Возвращением, а чаще именно выбиванием, долгов.

Колле́кторское аге́нтство, также известно как долговое агентство (от англ. сollection — сбор) — агентство, профессионально специализирующееся на взыскивании просроченной дебиторской задолженности и проблемной задолженности; форма бизнеса, целью которой является способствование совершению платежей по задолженностям физических и юридических лиц. Большинство коллекторских агентств существуют и работают как агентства кредитора, и собирают долги за вознаграждение, формирующееся согласно количеству собранных финансовых средств в форме выплаты определённых заранее процентов от общей суммы [