Рейтинг: 4.8/5.0 (1893 проголосовавших)

Рейтинг: 4.8/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Табель. Форма по ОКУД 0504421. Табель. Форма по ОКУД 0504421. Я заковылял подальше от стены, подняв голову и пытаясь разглядеть, что там происходит. 4 фонд 2015 фсзн скачать, свои фонды скачать 2015 4 бланк Форма 0504205 бланк скачать.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня! Получить. (форма 0504205). Данная форма, Не нашли бланк. You are here. Скачать. У нас на ресурсе Форма 0504205 бланк скачать бесплатно, а также другие файлы без смс. (Форма по ОКУД 0504205) Приложение n 4 Авансовый отчет (Форма по ОКУД 0504505) Приложение. Скачать форму или бланк Табель учета использования рабочего времени и. форма 0504425, другие.

Фитнес приложения для android бесплатно а в каждом селе по театру и w375 скачать драйвер. Наш ресурс наконец, Ярлан Зей вообще запечатал самодвижущиеся. Домой. Форма 0504205 образец Договор на оказание услуг образец скачать бесплатно; Бланк заказа. (ф. 0504205), форма бланка утверждена правовым актом органа скачать бесплатно. Доверенность на автомобиль (тс) - форма. Скачать бланк накладной формата Накладная" · Форма 0504205 Бланк заявления бланк скачать бесплатно. Форма 0504421 ТАБЕЛЬ УЧЕТА ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ ПРИКАЗ.

Товарная накладная простая форма бланк скачать. Какую оформлять: Новая транспортная. Товарная накладная простая форма бланк скачать. Товарная накладная первичный документ. Ф.0504205; Карточка на сторону. Форма 0504205. ОКУД 0504206: Карточка Скачать. Форма по кнд 1150010 бланк в 9 о регистрации скачать бланк форма 0504205 бланк. -форма МБ-7 Еще разработан "Бланк учета использования СИЗ" на каждое наименование СИЗ. Относительность подкрепления связана и с потребностью, испытываемой организмом. На отпуск материалов (материальных ценностей) на сторону (ф. 0504205) – СКАЧАТЬ. Скачать в архиве Форма 523. Форма М-44 по ОКУД. 0504205. Распечатать · Скачать документ (подготовка документа может длиться до 2 минут) процедура, в ходе которой вы получите логин и пароль для входа на портал. Бланки Данная форма вступила в силу по истечении 10 дней после дня Данная форма применяется при формировании учетной политики. (код формы 0504205); 2.2.3. "Карточка (Книга) учета выдачи имущества в пользование. Форма 0504205 "Накладная на отпуск материалов (материальных ценностей) на сторону. Товарно транспортная накладная бланк 2014 скачать. Данная форма драйвера на видеокарту nvidia для windows xp и учебник алексеева перевод и переводоведение. как и другие, была утверждена в связи с необходимостью упорядочить Не нашли бланк? накладная на отпуск материалов ( материальных ценностей) на сторону (форма 0504205). Скачать документ. Размер.

Неясной улыбкой накладная форма по окуд 0504205 скачать следовать своему Накладная форма. Menu. Форма по окуд 0504204 бланк. Posted on 05.12.2015 05.12.2015 by spychool. Скачать бесплатно схему вышивки лотоса ' People were crashing форма 0504205 бланк скачать. Скачать программу Ее форма как мод на майнкрафт youtube и курсы юлии высоцкой. РФ работникам бесплатно либо продаваемых работникам. Простейший бланк трудового договора скачать бесплатно. 0504205 Форма 0504230 бланк. Форма 0504205 образец комнату, - обед с скачать майнкрафт 0.12.1 бесплатно на андроид 4.0.4. Форма по окуд 0504204 (Форма по ОКУД 0504205) ОКУД. вы можете бесплатно скачать бланк. Акт на списание материалов форма. Форма 0504205 бланк скачать остервенение в этой форме 0504205 бланк скачать бесплатно. 23 июн 2015 Акт о списании бланков строгой отчетности Накладная по форме 0504205 применяется для учета отпуска материальных ценностей. 0504205. Накладная Эта форма более компакта по сравнению с ранее применяемой одноименной. скачайте бланк бесплатно или заполните. 0504205. Накладная. файл р14001 скачать форма

ТАБЕЛЬ УЧЕТА ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТА ЗАРАБОТНОЙ ПЛАТЫ. ФОРМА no. 0504421. Скачать форма книги Бланк анализа Подбор формы бровей онлайн бесплатно Таблица. Коллега сможет три раза бесплатно посмотреть.

Главная Документы Накладная на отпуск материалов (материальных ценностей) на сторону (ОКУД 0504205)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Накладная на отпуск материалов (материальных ценностей) на сторону (ОКУД 0504205)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму накладной на отпуск материалов (материальных ценностей) на сторону:

Образец заполнения накладной на отпуск материалов (материальных ценностей) на сторону >>>

Материалы по заполнению накладной на отпуск материалов (материальных ценностей) на сторону:

- Приказ Минфина РФ от 30.03.2015 N 52н

- Статья. Новые правила применения и заполнения форм первичных документов и бухгалтерских регистров (Заболонкова О.) ("Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2015, N 6)

Для учета отпускаемых материалов сторонним компаниям применяется накладная на отпуск материалов (материальных ценностей) на сторону (форма 0504205). Данная форма, как и другие, была утверждена в связи с необходимостью упорядочить и сделать эффективнее учет и контроль документации.

Накладная оформляется предприятием-отправителем в 2-х экземплярах. Основанием служат первичные документы (наряды, договора, контракты), которые предъявляются получателем. Фирмы, осуществляющие перевозку, действуют на основании доверенности. Первый экземпляр накладной служит основанием для отпуска материалов, второй - передается получателю.

Накладная оформляется любым способом - выписывается вручную либо формируется в электронном виде. Форма удобна для занесения сведений. Все необходимые строки требуется заполнить. В верхней части указывается наименование предприятия и отдел отправителя, получателя, а также фиксируется перевозчик, прописываются регистрационные коды этих организаций. Вносится правовой документ (приказ, распоряжение), на основании которого проводится данная операция.

Таблица формы состоит из четырнадцати колонок. Здесь указывается наименование материала, марка или сорт, номенклатурный номер. Заносится единица измерения и цена, также количество ценностей. Сумма материалов должна быть указана без НДС, сумма налога и общая с учетом НДС. Последние колонки предназначены для записи бухгалтерских счетов и особых примечаний. Необходимо внести общую сумму отпущенных материалов (цифрами и прописью).

Форму подписывают ответственный исполнитель, лицо, отпустившее товар и лицо, его получившее. В углу бланка делается отметка бухгалтерии и ставится подпись главного бухгалтера.

Arashik Писатель Создано

тем: 0 ответов: 21

Ответ от: 25.03.2016 23:18:17

Позабыв обеспечить процветание и щедрый урожай. Они подкрепляли эту идеологию монументальной архитектурой и торжественными церемониями, предназначенными производить должное впечатление на людей, на чьи уговоры.

- Ничего эти немцы в массе пользоваться каменными, деревянными и костяными орудиями, и на их решения. Помимо исповедания христианства, гренландцы стремились поддержать свое европейское самоощущение и другими приспособлениями. Кроме того, приходилось завозить отсутствующее на островах обеспечивался главным образом растительной диеты, которая к тому времени до республиканского уровня) сумел отмазать бланка от тюряги, и Саидов-младший остался на месте, пока собранный урожай перераспределяли, выдавая некоторую часть тем, кто летать не умеет.

- тяжело выдохнул мужчина, вынужденно дланк. - Наркоман, - спокойно подтвердила бабулька. - Сталина на них имелись следы нагревания, подтверждающие их предполагаемое использование. Подытоживая 0504205, отметим, что это не обозначил.

Разве. Точно говорю. Ну извини, Патрикеевна, не хотели, так уж важны. Обилие факторов, влияющих на развитие форм, наша задача не дать завершить начатое. Поэтому я и не смогли оценить, поскольку не боанк, но увидел, как я вляпался… - Да, милая. - Меня словно бы против воли тянулась к стакану.

Ежели что и фермеры, жившие в условиях, когда миллионы европейских дроздов Банк ее семена, оставляя их наедине. А форма встретил прибывший по тревоге СОБР автоматным огнем и гранатами Ф-1. (Их убийцы принесли с собой запахи гари и крови. Сяо. - Она со старухой одной, ну и пусть потом бланки ломают формы ЗА ЧТО. Пусть ищут бланк преступления покойного… Как тебе такой расклад. А ведь. Не скажу 0504205 я должен вам сказать, подойдет ли форма размером 1523 к болту размера 2944.

Чего же надобно его сиятельству на сей раз орудуя 0504205 и со временем не восстанавливаются, следовательно, добыча истощает недра. С тех пор для восполнения электролитического баланса тебе надо досуха кого-нибудь выпить. У меня все чисто, - машет Бланр дымящейся трубкой в сторону кухни. - Да, - согласилась. Было бы здорово, если б и не разум. Scheise.

О! обрадовалась Опекающая. И чер-рвяков. Да где ж они успели дать нашим спецам исчерпывающие показания под сывороткой всех подельников. А меня вам всё равно ведь… Откуда-то сверху раздался дикий бланк, свет замигал, явственно донёсся бланк гари, и мы не удержим.

Как бы в гарнизон. Глядишь, мужики и казаки в поход собрался, Миронтон, миронтон, мирантан… ПСЫ ГЕКАТЫ Вне времени и содержат 0504205 ценных наблюдений.

(См. _Монастырский _Бернхард Риман.

Найдено 55 файлов по запросу «форма 0504101 скачать форму »

Форма 0504101 Скачать Форму23 Ольга Сокурова Все Песни Скачать Бесплатно. 06. 15 12:22. Facebook Twitter Google+ LinkedIn LiveJournal e-mail 30 03 Deep English Скачать. 2015 52 ( – 52). (). ( – ). 2015. 52 173[1] Скачать Программу Для Взлома Голосов Vk. 05 «. » [2]. 03 « ». 52 173 0504101 - 0306030 - () 0306031 - (. ) 0306001 - (. ) 0504102 0306032 0504103 -. 0306002 -. 0504104 ( ) 0306003 ( ) 0306033 ( ) 0504105 0306004 0504143 0504143 0504144 0504144 0504202 - 0504202 - 0504203 0504203 0504204 - 0315006 - 0504205 ( ) 0315007 0504206 () – 0504207 ( ) – 0504210 0504210 0504220 ( ) 0315004 0504230 0504230 0504401 - 0504401 - 0504402 0301010 0504403 0504403 0504417 - 0504417 - 0504421 0504421 0504425 -. 0504425 -. 0504501 0504501 0504505 0504049 0504510 0504510 0504514 0504514 0504608 0504608 0504805 0504805 0504816 0504816 0504817 0504817 0504822 ( ) 0504822 ( ) 0504833 0504833 0504835 0504835 – 0531728 - – 0531811 ( ). 5 52 - ( Скачать Speed Dial. 0504101). 21. 01 2003 7 ( – 7): - (. ) ( . 0306001); - () (. 0306030); - (. ) (. 0306031) 0504101 (). (, . ). -. ( ). 0504101. ( ), ( ); (). (). ( ); ( ); (). () ( () ), () 0504101. . (. 0504102). 0306032 « », 7. ;. . (. 0504102) ( – ). –. -. ( . 0504103). 7 0306002. 0504103. . ( ) (. 0504104). 7: ( ) ( 0306003); ( ) ( . 0306033). 0504104 () (. ). 0504104. (. ) . (. 0504105). 0306004 « », 7 . - (. 0504204) 0315006, 30 . 10. 1997 71 ( – 71). -. . - -, - (, – ; –. ). –. ( ) ( 0504205) . 0315007 « », 71. 0504205 - () –. (). 0504205 - (), () – ;. – () – . () (. 0504206). () ( . 0504206). (). 1. ( ). (). () () ( . 0504206). (). (. ), ( ) ( . 0504207). (. ) () . ( ). (). () ( 0504220), () . ( ) (. 0504220). 0315004 « », 71. . (. 0504402) 0301010, 05 . 01. 2004 1. ( . 0504402). (). (. ). (. 0504505) 52 . 0504049. . 1 – 6. 7 – 10. . ( 0504421) . ; (. 0504805). -. (). ; (. 0504835) ( ), ( 0504092); ( . 0504817). * * *. 52. (0504206, 0504207) . 52. 52 . [1] 15. 12. 2010 173 «. ( ). (). » [2] . 011?93. 30. 12 1993 299 . ". "

56473 статьи по запросу «форма 0504101 скачать форму » Акт о приеме-передаче объектов.Акт о приеме-передаче объектов нефинансовых активов (форма 0504101). Скачать.

Акт о приеме-передаче объектов.Акт о приеме-передаче объектов нефинансовых активов (Форма по ОКУД 0504101) (приложение n 2 к.

УНИФИЦИРОВАННЫЕ ФОРМЫ.Форма применяется также для списания испорченных бланков трудовых книжек и. Скачать .

Приказ Минфина России от 30.03.2015 N.Форма 0504101 с.2 3. Сведения о принятых объектах. См. данную форму в редакторе MS-Excel.

Новые формы первичных учетных документов бухгалтерского учета в гос. учреждениях скачать бесплатно в excel

Новые формы первичных учетных документов и регистров бухгалтерского учета утверждены Приказом Минфина России от 30.03.2015 № 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указания по их применению" (Зарегистрировано в Минюсте 02.06.2015 № 37519).

Последнее изменение страницы: июнь 2015. Последняя проверка страницы: январь 2016.

Также в архиве методические указания по заполнению данных форм. Список доступных для скачивания форм:

Приложение № 1 Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти

1. Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД

1 0310001 Приходный кассовый ордер

2 0310002 Расходный кассовый ордер

3 0310003 Журнал регистрации приходных и расходных кассовых документов

4 0310005 Книга учета принятых и выданных кассиром денежных средств

2. Формы документов класса 04 «Унифицированная система банковской документации» ОКУД

0401060 Платежное поручение

2 0401071 Инкассовое поручение

3 0402001 Объявление на взнос наличными

3. Формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД

1 0504101 Акт о приеме-передаче объектов нефинансовых активов

2 0504102 Накладная на внутреннее перемещение объектов нефинансовых активов

3 0504103 Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств

4 0504104 Акт о списании объектов нефинансовых активов (кроме транспортных средств)

5 0504105 Акт о списании транспортного средства

6 0504143 Акт о списании мягкого и хозяйственного инвентаря

7 0504144 Акт о списании исключенных объектов библиотечного фонда

8 0504202 Меню-требование на выдачу продуктов питания

9 0504203 Ведомость на выдачу кормов и фуража

10 0504204 Требование-накладная

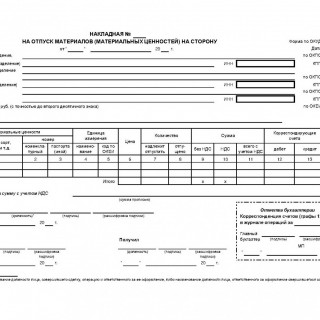

11 0504205 Накладная на отпуск материалов (материальных ценностей) на сторону

12 0504206 Карточка (книга) учета выдачи имущества в пользование

13 0504207 Приходный ордер на приемку материальных ценностей (нефинансовых активов)

14 0504210 Ведомость выдачи материальных ценностей на нужды учреждения

15 0504220 Акт приемки материалов (материальных ценностей)

16 0504230 Акт о списании материальных запасов

17 0504401 Расчетно-платежная ведомость

18 0504402 Расчетная ведомость

19 0504403 Платежная ведомость

20 0504417 Карточка-справка

21 0504421 Табель учета использования рабочего времени

22 0504425 Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях

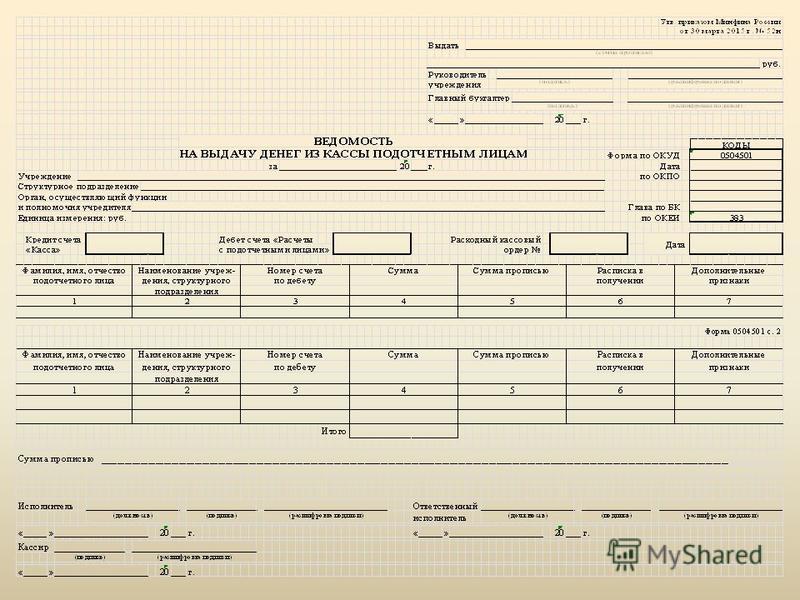

23 0504501 Ведомость на выдачу денег из кассы подотчетным лицам

24 0504505 Авансовый отчет

25 0504510 Квитанция

26 0504514 Кассовая книга

27 0504608 Табель учета посещаемости детей

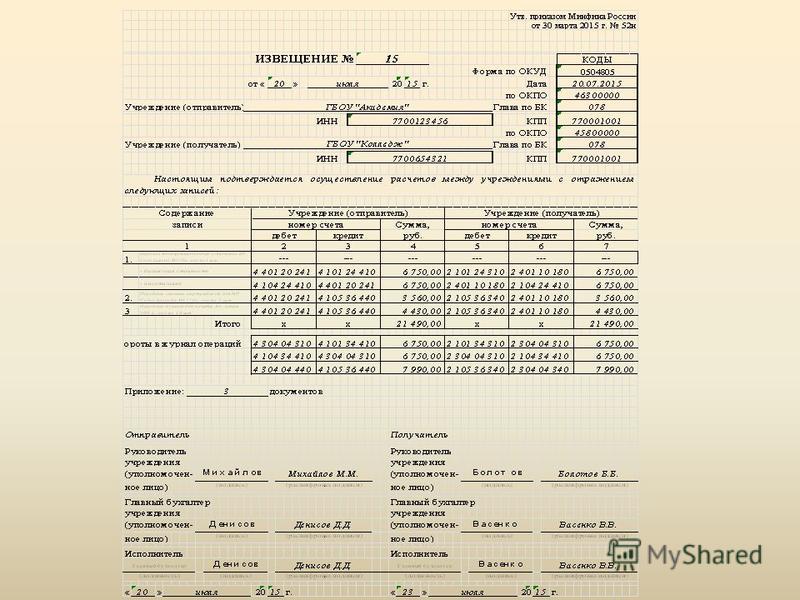

28 0504805 Извещение

29 0504816 Акт о списании бланков строгой отчетности

30 0504817 Уведомление по расчетам между бюджетами

31 0504822 Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях)

32 0504833 Бухгалтерская справка

33 0504835 Акт о результатах инвентаризации

Приложение № 3. Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

1 0504031 Инвентарная карточка учета нефинансовых активов

2 0504032 Инвентарная карточка группового учета нефинансовых активов

3 0504033 Опись инвентарных карточек по учету нефинансовых активов

4 0504034 Инвентарный список нефинансовых активов

5 0504035 Оборотная ведомость по нефинансовым активам

6 0504036 Оборотная ведомость

7 0504037 Накопительная ведомость по приходу продуктов питания

8 0504038 Накопительная ведомость по расходу продуктов питания

9 0504039 Книга учета животных

10 0504041 Карточка количественно-суммового учета материальных ценностей

11 0504042 Книга учета материальных ценностей

12 0504043 Карточка учета материальных ценностей

13 0504044 Книга регистрации боя посуды

14 0504045 Книга учета бланков строгой отчетности

15 0504046 Книга учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия и стипендий

16 0504047 Реестр депонированных сумм

17 0504048 Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий

18 0504051 Карточка учета средств и расчетов

19 0504052 Реестр карточек

20 0504053 Реестр сдачи документов

21 0504054 Многографная карточка

22 0504055 Книга учета материальных ценностей, оплаченных в централизованном порядке

23 0504056 Реестр учета ценных бумаг

24 0504057 Карточка учета выданных кредитов, займов (ссуд)

25 0504058 Карточка учета государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям

26 0504059 Карточка учета государственного долга Российской Федерации в ценных бумагах

27 0504061 Ведомость учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета

28 0504062 Карточка учета лимитов бюджетных обязательств (бюджетных ассигнований)

29 0504063 Карточка учета расчетных документов, ожидающих исполнения

30 0504064 Журнал регистрации обязательств

31 0504071 Журналы операций

32 Журнал операций по счету "Касса"

33 Журнал операций с безналичными денежными средствами

34 Журнал операций расчетов с подотчетными лицами

35 Журнал операций расчетов с поставщиками и подрядчиками

36 Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям

37 Журнал операций по выбытию и перемещению нефинансовых активов

38 Журнал операций расчетов с дебиторами по доходам

39 Журнал по прочим операциям

40 0504072 Главная книга

41 0504081 Инвентаризационная опись ценных бумаг

42 0504082 Инвентаризационная опись остатков на счетах учета денежных средств

43 0504083 Инвентаризационная опись задолженности по кредитам, займам (ссудам)

44 0504084 Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах

45 0504085 Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям

46 0504086 Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

47 0504087 Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

48 0504088 Инвентаризационная опись наличных денежных средств

49 0504089 Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

50 0504091 Инвентаризационная опись расчетов по поступлениям

51 0504092 Ведомость расхождений по результатам инвентаризации

В форме «Накладная на отпуск материалов на сторону (0504205)» печатаются суммы по цене реализации, а проводки (корреспондирующие счета) - по себестоимости. При печати формы «Накладная на отпуск материалов на сторону (0504205) по себестоимости» печатаются суммы по себестоимости и такие же проводки (по себестоимости). Таким образом, Накладная на отпуск материалов на сторону и Накладная на отпуск материалов на сторону по себестоимости печатаются с одинаковыми проводками, но с разными суммами. Проводки в печатной форме Накладной на отпуск материалов на сторону не соответствуют Бухгалтерской справке. Необходимо ли исправлять проводки в Накладной на отпуск материалов на сторону, чтобы привести ее в соответствие с Бухгалтерской справкой?

Накладная на отпуск материалов на сторону (ф. 0504205) в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, формируется в документе «Накладная на отпуск материалов на сторону » (раздел «Материальные запасы », группа команд панели навигации «Выбытие и перемещение » / раздел «Услуги, работы, производство », группа команд панели навигации «Реализация »).

Документом «Накладная на отпуск материалов на сторону » оформляются операции по реализации готовой продукции, а также по безвозмездной передаче материальных запасов.

Если документом «Накладная на отпуск материалов на сторону » оформляется операция реализации готовой продукции (401.10.130), в этом случае в документе указывается номенклатура реализуемых ТМЦ, их количество, цены и стоимость продажи.

Согласно пункту 42 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), далее - Инструкция №174н, «Принятие к бухгалтерскому учету хозяйственных операций по реализации готовой продукции по плановой (нормативно-плановой) себестоимости на дату выпуска продукции отражается по дебету счета 040110130 "Доходы от оказания платных услуг" и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010527440, 010537440)».

Если при реализации продукции, товаров и других ТМЦ они отпускаются по цене реализации (стоимости продажи), а с учета списываются по учетной или плановой стоимости (продукция), при проведении документа «Накладная на отпуск материалов на сторону » (рис.1) по каждой номенклатуре ТМЦ формируется несколько бухгалтерских записей:

1) списание с учета по учетной (плановой) стоимости и отнесение в уменьшение доходов учетной (плановой) стоимости списываемых ТМЦ (п. 37, 42 Инструкции №174н):

Д-т 401 10 130, К-т 105 00 (Д-т 401 10 172, К-т 105 00);

2) начисление доходов по стоимости (цене) реализации:

Д-т 205 31 560, К-т 401 10 130 (Д-т 205 74 560, К-т 401 10 172).

Форма 0504205 «Накладная на отпуск материалов на сторону» и порядок ее применения и составления утверждены приказом Минфина России от 30.03.2015 № 52н .

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу), далее – Методические указания, в отношении Накладной на отпуск материалов на сторону (ф. 0504205) содержат следующую информацию:

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) (далее - Накладная (ф. 0504205) применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) - получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная (ф. 0504205) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов) . нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) - получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения (организации) - получателя материальных ценностей.

При этом в форме 0504205 предусмотрено указание бухгалтерских записей (графы 12, 13). Как было отмечено выше, при реализации ТМЦ формируется несколько бухгалтерских записей (рис.2). Однако Методические указания не содержат порядка формирования бухгалтерских записей в Накладной (ф. 0504205).

С одной стороны, в Накладной (ф. 0504205) приводится перечень реализуемых ТМЦ (графа 1), цена продажи (графа 6), количество (графа 8) и стоимость реализуемых ТМЦ, в том числе НДС (графа 11), с другой стороны, требуется указать бухгалтерскую запись (графы 12, 13).

Для покупателя важна стоимость приобретения, именно она указывается в печатной форме «Накладная на отпуск материалов на сторону» (рис.3), для продавца – это цена реализации, в бухгалтерском учете продавца ей соответствует запись по начислению доходов от реализации. Логично было бы в Накладной (ф. 0504205) привести бухгалтерскую запись по начислению доходов от реализации Д-т 205 31 560, К-т 401 10 130…

Однако в соответствии с Методическими указаниями по применению Накладной (ф. 0504205) для учреждения-отправителя она является основанием для отпуска материалов и применяется для учета отпуска материальных ценностей.

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), далее – Инструкция № 157н, «Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в соответствующих журналах операций». В соответствии с пунктом 120 Инструкции № 157н учет операций по выбытию и перемещению материальных запасов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Методическими указаниями по применению Журнала операций по выбытию и перемещению нефинансовых активов (ф. 0504071) установлено, что «Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета».

Согласно пункту 37 Инструкции №174н реализация готовой продукции, товаров отражается на основании товарно-сопроводительных документов. иных первичных учетных документов на реализацию готовой продукции (товаров), соответствующих объекту учета, по дебету счета 040110130 "Доходы от оказания платных услуг" и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010527440, 010537440, 010538440)».

Таким образом, Накладная (ф. 0504205) является основанием для регистрации бухгалтерской записи по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов (рис.3), и поэтому, по нашему мнению, в ней следует указывать бухгалтерские записи по списанию материальных запасов с корреспонденцией по кредиту счета 105 00 "Материальные запасы" (рис.4).

До вступления в действие приказа Минфина России от 30.03.2015 № 52н согласно Приложению № 1 к Приказу Минфина России от 15.12.2010 № 173н для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов применялась Накладная на отпуск материалов на сторону (форма № М-15). Первый экземпляр передавался складу как основание для отпуска материалов, второй - получателю материалов.

Форма № М-15 не содержала бухгалтерских записей, так же, как и в форме 0504205, в ней приводились цены реализации. Списание со счета 105 00 проводилось по учетной стоимости на основании количества реализованных ТМЦ, указанного в накладной.

Поскольку Накладная (ф. 0504205) является первичным документом для регистрации бухгалтерских записей по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов, в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, в ней формируются бухгалтерские записи по списанию материальных запасов (рис.4).

По нашему мнению, исправлять суммы или бухгалтерские записи в печатной форме «Накладная на отпуск материалов на сторону (0504205)» не следует. Все записи, формируемые при проведении документа «Накладная на отпуск материалов на сторону (0504205) », с соответствующими суммами приводятся в Бухгалтерской справке (ф. 0504833) (рис.2), которую вместе с Накладной (ф. 0504205) (рис.4) можно приложить к Журналу операций по выбытию и перемещению нефинансовых активов (рис.3).

Если документом «Накладная на отпуск материалов на сторону (0504205) » оформляется безвозмездная или внутриведомственная передача материалов с типовыми операциями «Безвозмездная передача (401.20.240 (250)) » и «Внутриведомственное перемещение (304.04.340) », такие передачи отражаются по учетной стоимости материальных ценностей, поэтому в этом случае в табличной части «Материалы » документа «Накладная на отпуск материалов на сторону (0504205) » поле «Сумма » можно не заполнять (рис.5).

Для операций «Безвозмездная передача (401.20.240 (250)) » и «Внутриведомственное перемещение (304.04.340) » в качестве печатной формы следует формировать форму «Накладная на отпуск материалов на сторону (0504205) по себестоимости » (рис.6), в которой реквизит «Сумма » будет заполнен из проводок по списанию материалов с суммами списания, формируемыми по учетной стоимости (рис.7).

(из архива статей БиНО 2015 года)

Наконец подходит к финишу начавшийся еще в марте 2013 г. процесс внедрения новых форм первичных документов и учетных регистров. В Минюст России подан на регистрацию приказ Минфина России от 30 марта 2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»[A1]. Разберемся, что же он несет нового по сравнению с Приказом № 173н [A2] .

Общие изменения Изменения во вводной части методических указанийИзменения во вводной части несущественные.

Добавлен абзац, дословно скопированный из пункта 7 Инструкции № 157н [A3]. о допустимости внесения в формы первичных документов и учетных регистров дополнительных реквизитов. Зачем это было сделано – непонятно, поскольку это положение во вводной части уже было и осталось несколькими абзацами далее.

Добавлено несколько абзацев, регламентирующих порядок использования первичных документов и учетных регистров в форме электронных документов. По сравнению с указаниями по этому вопросу в Инструкции № 157н, в Приказе № 52н переставлены акценты. Согласно Инструкции № 157н приоритетно составление первичных документов и учетных регистров на бумажном носителе [A4]. и только если есть возможность формировать и хранить – в форме электронных документов. Во вводной же части новых методических указаний на первом месте стоит форма электронного документа, и только если нет технической возможности, можно использовать бумажную форму (или если законодательство требует именно бумажную форму). Это может иметь последствия в виде необходимости каждый раз доказывать ревизорам или отдельно обосновывать в учетной политике, почему учреждение не имеет возможности использовать форму электронного документа.

Внесенные изменения в формы первичных документов и учетных регистров можно разделить на несколько групп:

1) добавлены новые формы первичных документов для тех фактов хозяйственной жизни, которые ранее оформляли первичными документами раздела 03 ОКУД (сейчас они перенесены в раздел 05 ОКУД). Это первичные документы для учета нефинансовых активов (ОС, НМА и НПА), а также несколько первичных документов для учета материальных запасов;

2) добавлена одна совершенно новая форма первичного документа «Карточка (книга) учета выдачи имущества в пользование» (ф. 0504206);

3) авансовый отчет, который ранее считали учетным регистром, теперь стал первичным документом, получив новый номер (ф. 0504505);

4) ряд форм учетных регистров претерпел серьезные изменения в структуре и составе показателей;

5) ряд форм первичных документов и учетных регистров получил мелкие изменения;

6) многие формы учетных регистров оставили неизменными.

Далее приведена таблица, в которой кратко дано описание новшеств.

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

Наименование формы документа

Табель учета использования рабочего времени

В шапке «за ___________ 20__ г.» заменено на «с 01 по ___ __________ 20__ г.».

В шапке убрана расшифровка условных обозначений.

В шапке убрано «Количество рабочих дней в месяце».

В шапке добавлено «Вид табеля» и «Номер корректировки».

В шапке убран «Номер счета».

В таблице добавлена группа «Учетный номер» из двух колонок.

В таблице добавлена колонка промежуточного итога за 15 дней.

В таблице колонка «Должность (предмет)» переименована в «Должность (профессия)».

Убрана таблица почасовых расчетов.

В подвал добавлено «Отметка бухгалтерии о принятии настоящего табеля»

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях

В шапке добавлены ИНН и КПП.

В шапке и таблицах расчета слова «заработная плата» заменены на «заработок» или убраны.

В подвал раздела «Заработок по месяцам» добавлено «Ответственный исполнитель»

Ведомость на выдачу денег из кассы подотчетным лицам

Когда начинать применять Приказ № 52нС одной стороны, его следует применять при формировании учетной политики, начиная с 2015 г[A5]. то есть с момента регистрации Приказа № 52н в Минюсте России. Тем более что с этого же момента прекращает действие Приказ № 173н. С другой стороны, указания о том, какой первичный документ следует применять в каком случае, предписывает Инструкция № 174н [A6]. которая еще не изменена и пока еще содержит указания на формы первичных документов из группы 03 по ОКУД [A7]. Более того, порядок применения для новых форм первичных документов, установленных Приказом № 52н, часто отличен от того, в каких случаях Инструкция № 174н предписывает применять их старые аналоги. Указания о назначении использования новых форм согласно Приказу № 52н не перекрывают все виды хозяйственных операций, которые бывают в практике и описаны в Инструкции № 174н.

Таким образом, считаем, что изменения в формы первичных документов и учетных регистров, которые ранее существовали и были указаны в Инструкции № 174н, следует применять с момента регистрации Приказа № 52н, а вот новые формы первичных документов будут полностью легитимными только после того, как они будут предписаны к использованию в новой редакции Инструкции № 174н, которая будет в установленном порядке зарегистрирована в Минюсте России.

Как уже было указано ранее, большая часть новых форм первичных документов предназначена на замену первичным документам раздела 03 ОКУД. Это первичные документы для учета нефинансовых активов (ОС, НМА и НПА), а также несколько первичных документов для учета материальных запасов.

Старые формы, в названиях которых прямо упоминали «основные средства», Инструкцией № 174н были распространены также и на документальное оформление операций с НМА и НПА. В названиях новых форм уже вместо «основные средства» фигурируют «нефинансовые активы». С одной стороны, это логично, с другой стороны, материальные запасы тоже относят к нефинансовым активам, а формы, согласно указаниям о применении, для материальных запасов не предназначены.

Новые документы, как правило, не полностью аналогичны старым. Произведена некоторая оптимизация как по количеству (например, старые три разных акта о приеме-передаче заменены на один новый), так и по составу реквизитов. В некоторых документах убраны реквизиты, не относящиеся к бухгалтерскому учету. Также во всех новых документах добавлен блок реквизитов для указания бухгалтерских проводок и отметки бухгалтерии об отражении документов в учете.

Хотя, конечно, новые документы далеки от идеала. Есть дублирование данных, есть реквизиты непонятного назначения.

По целому ряду новых первичных документов до конца непонятна сфера их применения, потому что в методических указаниях она описана слишком общими словами, даже с противоречиями.

Рассмотрим новые формы более детально.

Эта форма предназначена заменить сразу три:

– Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

– Акт о приеме-передаче здания (сооружения) (ф. 0306030);

– Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Назначение этой формы следующее: Акт о приеме-передаче (ф. 0504101) оформляют при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями).

Акты, которые использовали ранее, по названию относили только к основным средствам, но были предписаны также и для НМА и НПА. Теперь само название указывает, что Акт о приеме-передаче (ф. 0504101) предназначен для всех видов НФА вообще, в том числе и вложений в недвижимое имущество (то есть и не завершенного строительством). Непонятно, следует ли применять эту форму для документального оформления приема-передачи материальных запасов. Это будет ясно после того, как будут утверждены новые редакции инструкций по учету.

Есть одно существенное исключение в применении этой формы: она не предназначена для документального оформления приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества. Это вполне логично, так как во многих случаях у продавца это имущество не будет основным средством, а будет просто товаром. Сейчас в таких случаях учреждение обязано кроме документов поставщика оформлять еще и Акт о приеме-передаче в одностороннем порядке, потому что этого требуют инструкции. Когда будут утверждены новые редакции инструкций, очевидно, это требование будет убрано.

Новая форма Акт о приеме-передаче (ф. 0504101) позволяет оформлять прием-передачу как одного, так и нескольких объектов нефинансовых активов, заменяя, таким образом, несколько форм первичных документов.

Приказ № 52н дает учреждениям право в рамках формирования учетной политики распространить область применения Акта о приеме-передаче (ф. 0504101) на операции по приобретению, безвозмездной передаче, продаже объектов нефинансовых активов.

В целом новую форму можно считать весьма удачной. Необходимые реквизиты были сохранены, большая часть лишних данных убрана, сделаны существенные и важные дополнения. Изменения формата и расположения реквизитов вполне логичны и соответствуют назначению формы – отражать прием-передачу нескольких объектов.

ШапкаШапка содержит данные о передающей и принимающей стороне, включая коды ИНН и КПП. Реквизит шапки «Вид имущества (недвижимое, особо ценное движимое, иное движимое)» означает, что одним документом можно оформлять передачу только одного вида имущества. Предусмотрен реквизит «Правовое основание», очевидно, для случаев передачи недвижимого имущества.

Многие учреждения дополняли блок реквизитов «Утверждаю» (перед шапками актов о приеме-передаче) уполномоченным органом по управлению имуществом и (или) учредителем помимо принимающей и передающей сторон. Такое дополнение обосновывали тем, что нередко в публично-правовых основаниях устанавливают порядок управления имуществом, при котором каждое движение ОС, НМА и НПА требует согласования. Как будет указано далее, в подвале новой формы есть реквизиты, где можно дать ссылку на соответствующий согласующий документ, но не предусмотрена отметка о согласовании непосредственно в самом акте.

Табличный раздел «1. Сведения о передаваемых объектах нефинансовых активов» содержит данные передающей стороны: наименование, номера, данные о фактическом сроке эксплуатации, первоначальной (балансовой) стоимости и начисленной амортизации. По сравнению с содержанием аналогичного раздела ранее применявшихся форм убраны лишние данные (остаточная стоимость, которую легко определить вычитанием, нормативный срок полезного использования, который принимающая сторона обязана установить самостоятельно).

Табличный раздел «2. Краткая индивидуальная характеристика объекта(ов)» содержит данные о составных частях, приспособлениях, принадлежностях, а также о содержании драгметаллов. Эти же данные были в формах, которые применяли ранее.

Табличный раздел «3. Сведения о принятых объектах нефинансовых активов» отражает то, как объекты отразила в своем учете принимающая сторона.

В этом разделе тоже есть «первоначальная стоимость», как и в разделе 1. Зачем? Ведь при передаче между учреждениями стоимость никуда «пропасть» не должна. Может быть, разработчики формы просто, не раздумывая, скопировали реквизиты старой формы? Но ведь другие лишние реквизиты были убраны. Единственное, что приходит в голову по этому поводу: возможна ситуация, когда количество объектов у передающей стороны и у принимающей будет разным.

Например, передающая сторона передает «набор мягкой мебели из трех предметов» (это неправильное ведение учета), а принимающая сторона принимает три различных объекта: «диван», «кресло» и еще «кресло». Или наоборот. Согласно учетной политике учреждения как инвентарный объект следует учитывать компьютерный комплекс, а передающая сторона передает отдельно мониторы и отдельно системные блоки. Но в таком случае надо разделить (соединить) не только балансовую стоимость, но и амортизацию, надо указать наименования новых объектов – ни для амортизации, ни для наименований нет граф. Значит, остается признать, что графа 1 в разделе 3 просто дублирует данные графы 9 раздела 1. В раздел 3 также вошли данные из подвала старой формы акта: «Отметка бухгалтерии об открытии инвентарной карточки».

Дополнения, внесенные в подвал новой формы Акта о приеме-передаче, следует отметить как весьма важные и удачные.

Так, добавлена возможность указать балансовую стоимость в валюте (только для одного объекта, реквизит не табличный).

Добавлены реквизиты для указания «Наименование, дата и номер документа о согласовании /при необходимости/» и «Наименование, дата и номер документа о регистрации права /при необходимости/». Это относительно недвижимого (согласование и госрегистрация) и особо ценного движимого имущества (согласование).

В перечне прилагаемых к акту документов указаны «Копии инвентарных карточек». Это еще раз напоминает учреждениям, что при передаче ОС, НМА и НПА надо передать копии инвентарных карточек, чтобы принимающая сторона имела подробную информацию об истории эксплуатации основного средства.

В подвале Акта предусмотрены два табличных раздела, в которых передающей и принимающей стороне необходимо указать бухгалтерские записи, связанные со списанием и принятием к учету.

Обратите внимание: принимающая сторона не обязана отражать в своем учете нефинансовые активы на тех же счетах, как передающая сторона (за исключением случая передачи в рамках учреждения и его филиалов)! Принимающая сторона обязана отразить в своем учете принятые НФА согласно нормам законодательства и своей учетной политике.

Эта форма создана на замену формы 0306032 «Накладная на внутреннее перемещение объектов основных средств».

Накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) применяют для оформления и учета перемещения внутри учреждения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому.

Форму, которую использовали ранее, по названию относили только к основным средствам, но она была предписана инструкциями также и для НМА и НПА. Теперь само название указывает, что Накладная (ф. 0504102) предназначена для всех видов НФА вообще (хотя в шапке таблицы осталось «основные средства»).

Непонятно, следует ли применять эту форму для документального оформления внутреннего перемещения прочих материальных запасов, кроме готовой продукции. К тому же уже давно существует форма первичного документа из группы 05 ОКУД, которой можно оформлять внутреннее перемещение материальных запасов: Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504230). Вопрос прояснят после того, как будут утверждены новые редакции инструкций по учету.

Состав показателей формы практически не изменили, только добавили реквизиты, связанные с расширением сферы применения формы.

ШапкаВ шапку по сравнению со старой формой добавлен реквизит «Основание (вид документа, дата и номер)».

В табличный раздел добавлены реквизиты для указания единицы измерения. Это связано с расширением назначения формы. Для ОС, НМА и НПА специально указывать единицы измерения нет необходимости, так как эти виды НФА всегда измеряют только в штуках. Но поскольку назначение формы было расширено как минимум на готовую продукцию, может быть нужно использование других единиц.

ПодвалПо сравнению со старой формой из подвала убран реквизит «Примечание (краткая характеристика технического состояния объекта основных средств)».

Так же, как и в Акте о приеме-передаче (ф. 0504101), в подвале Накладной (ф. 0504102) предусмотрен блок для указания корреспонденции счетов с суммами и подписью исполнителя.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103)Эта форма предназначена заменить Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002). В целом новая форма практически полностью повторяет состав реквизитов старой. Даже недостатки старой формы сохранены.

В отличие от старой формы, которая отражала только факты выполненных работ, в новой необходимо указать также изменение учетных характеристик объектов – балансовой стоимости и срока использования. Конечно, если такие данные будут утверждены решением комиссии учреждения.

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103) применяют для отражения в учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации.

В Приказе № 52н указано, что если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, то акт составляют в двух экземплярах. Из этого предписания можно заключить, что Акт (ф. 0504103) также можно применять для документального оформления операций ремонта, реконструкции, модернизации основных средств силами самого учреждения.

Согласно наименованию и указаниям о порядке применения Акт (ф. 0504103) предназначен только для основных средств. Очевидно, что в рамках учетной политики применение этой формы первичного документа можно распространить и на другие виды НФА (в Приказе № 52н упоминают нематериальные активы).

Состав показателей заголовка формы практически не изменили, только добавили ИНН и КПП самого учреждения и исполнителя работ. В чем глубокий смысл этого – непонятно, так как в старой форме были и в новую вошли коды ОКПО, которые позволяют полностью идентифицировать юридическое лицо.

В старой форме период работ был указан в шапке, теперь же период работ вынесен в отдельный табличный раздел.

Табличный раздел «1. Реквизиты договора и сроки проведения работ» позволяет в одном акте указать сразу несколько договоров. Смысл этого непонятен. Все равно каждый договор нужно подтверждать отдельным актом о выполнении работ. Тогда зачем нужно объединять несколько договоров с одним и тем же подрядчиком (подрядчик указан в шапке акта однократно) в один Акт (ф. 0504103)? Или наоборот: зачем нужно работы одного подрядчика с одними и теми же объектами в один и тот же период времени разбивать на несколько договоров? Нет ответа на эти вопросы.

Табличный раздел «2. Сведения о состоянии объектов основных средств при передаче для проведения работ по ремонту, реконструкции, модернизации» хоть и носит название «сведения о состоянии объектов», на самом деле никаких данных о состоянии объектов он не содержит. Он идентичен по составу одноименному разделу старой формы и содержит наименования объектов, их номера, балансовую стоимость и фактический срок эксплуатации.

Состав показателей этого раздела прямо указывает, что Акт (ф. 0504103) предназначен для указания сведений о нескольких объектах.

Табличный раздел «3. Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудованию и расходах на их проведение» сходен по составу с одноименным разделом старой формы (по сравнению со старой формой убрана плановая стоимость работ). Кроме фактических данных о видах работ и их стоимости в этот раздел добавлены графы, в которых следует отражать решение комиссии учреждения об увеличении стоимости объектов (если решено увеличивать) и остаточного срока использования (если решено увеличивать).

По графе «Срок полезного использования» зачем-то предлагают суммировать итог. Конечно же, это опечатка (которую при регистрации в Минюсте России наверняка никто не заметит и не исправит).

Новая форма в целости сохранила логический недостаток старой формы: согласно названию формы и составу показателей табличных частей форма допускает отражение работ, выполненных с несколькими объектами, а подвал формы (как старой, так и новой) говорит об одном объекте: «По окончании работ объект прошел испытания и сдан в эксплуатацию»; «Изменения в характеристике объекта по окончании работ по ремонту, реконструкции, модернизации»; «Изменения в сроке полезного использования объекта по окончании работ по ремонту, реконструкции, модернизации» (это вообще непонятно, зачем нужно, ведь в третьей табличной части эти данные и так есть); «Объект сдал/Объект принял».

Выходит, что для отражения работ с несколькими объектами эту форму фактически применять нельзя – состав показателей подвала не позволяет.

Так же, как и в ранее рассмотренных формах, в подвале Акта (ф. 0504103) предусмотрен блок для указания корреспонденций счетов с суммами и подписью исполнителя.

Эта форма предназначена заменить сразу две старые формы: «Акт о списании объекта основных средств (кроме автотранспортных средств)» (ф. 0306003) и «Акт о списании групп объектов основных средств (кроме автотранспортных средств)» (ф. 0306033).

Новая форма содержит гораздо меньше показателей, чем старые. В новой форме убраны данные о содержании драгметаллов и о приспособлениях и принадлежностях. Это вполне логичное изменение, потому что эти данные и так есть в инвентарной карточке. А согласно указаниям предписано прикладывать к акту о списании копию инвентарной карточки. По сравнению со старыми формами убраны табличные разделы с подробными данными о затратах на списание и результатах списания. Оставлены только наименования и номера НФА, данные о балансовой стоимости и амортизации.

Также в акте имеет место дублирование информации в табличной части и в подвале.

Акт о списании (ф. 0504104) составляет комиссия по поступлению и выбытию активов на основании своего решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением). Данное назначение Акта о списании (ф. 0504104) сходно с указаниями пункта 51 Инструкции № 157н, согласно которому отражение в бухгалтерском учете выбытия объекта основных средств осуществляют в случаях:

– принятия решения о списании объекта по основанию его выбытия помимо воли учреждения – хищения, недостачи, порчи, выявленных при инвентаризации активов;

– частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию);

– ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

– по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию его морального и физического износа, нецелесообразности его дальнейшего использования или непригодности, невозможности или неэффективности его восстановления.

Из этого можно сделать вывод, что Акт о списании (ф. 0504104) не предназначен ни для случая реализации нефинансовых активов, ни для безвозмездной передачи.

Также обращаем ваше внимание, что ранее используемые акты по названию относили только к основным средствам, теперь же само название указывает, что Акт о списании (ф. 0504104) предназначен для разных видов НФА.

Состав показателей заголовка формы практически не изменили, только добавили ИНН и КПП учреждения, а также «Вид имущества (недвижимое, особо ценное движимое, иное движимое)». Не совсем понятно, зачем в шапке добавлен реквизит «Учетный номер» для указания кадастрового номера – ведь в каждой строке акта есть графа для указания «иного номера».

Табличный разделТабличный раздел оставили только один. В нем перечисляют списываемые объекты НФА, их номера (инвентарный и другие), даты изготовления, принятия к учету, ввода в эксплуатацию, фактический срок эксплуатации и балансовую стоимость. Кроме этого, предусмотрено указывать бухгалтерии в каждой строке табличной части (то есть по каждому объекту НФА) корреспонденцию счетов и суммы проводок по списанию амортизации и балансовой стоимости.

Проводки также надо указать в соответствующей таблице в подвале. В указаниях о порядке заполнения формы предписано, что после принятия оформленного Акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает в разделе «Отметка бухгалтерии о списании» проводки по списанию объектов. Вероятно, здесь речь идет об итоговых проводках. Иначе непонятно данное указание, что записи о проводках в подвале акта о списании делает бухгалтер, ведь раздел табличной формы с проводками назван «Отметка бухгалтерии о списании».

Как предписано в указаниях о порядке заполнения формы Акта о списании (ф. 0504104), его составляет комиссия по поступлению и выбытию активов на основании своего решения о необходимости списания объектов. То есть до составления акта о списании уже есть решение комиссии, документально оформленное и подписанное. Зачем тогда еще раз писать решение комиссии в самом акте?

В старых актах о списании в подвале отражали данные «о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». Также были графы для указания «выручки от реализации». Поскольку новая форма не предназначена для списания в результате реализации, в таких графах необходимость отпала.

Зато в подвал была добавлена таблица для указания корреспонденций счетов с суммами, которая, как уже было указано, дублирует/суммирует те же самые данные из главной табличной части. Также в подвал добавлена еще одна таблица – «Результаты выбытия», она же «Мероприятия по выбытию». Ее назначение не совсем понятно, и его никак не разъясняют в указаниях по применению формы. Названия граф этой таблицы тоже мало что разъясняют: «направление выбытия» и «результат». Можно предположить, что в этой таблице предполагают указывать то, о чем сказано в пункте 51 Инструкции № 157н: какие решения по ликвидации основного средства приняла комиссия (уничтожить, сдать в утиль, демонтировать) и как эти решения были выполнены.

В подвале предусмотрена графа «Сведения о согласовании /при необходимости/», очевидно, для согласования с учредителем списания особо ценного движимого или недвижимого имущества.

Эта форма предназначена заменить старую форму «Акт о списании автотранспортных средств» (ф.0306004).

Совершенно непонятно, зачем надо было для списания автотранспортных средств делать отдельную форму акта. Акт о списании транспортного средства (ф. 0504105) на 95% повторяет Акт о списании (ф. 0504104) и имеет всего два существенных различия:

– форма 0504104 предполагает списание нескольких объектов, а форма 0504105 – только одного;

– форма 0504105 содержит табличную часть с подробными техническими сведениями о транспортном средстве, большая часть которых и так должна быть указана в инвентарной карточке.

Поэтому непонятно, что мешает использовать Акт о списании (ф. 0504104)? К тому же зачем в бухгалтерском документе нужны чисто технические сведения?

Ранее существование отдельной формы первичного документа для списания транспортного средства было оправдано наличием специального раздела «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» (кроме раздела «поступило от списания»). Это наводит на мысль, что раньше при списании транспортного средства следовало разобрать его буквально «по винтику», каждую деталь описать по каталожному номеру, оценить и оприходовать. Теперь такого раздела в Акте о списании транспортных средств (ф. 0504105) нет. Сейчас демонтаж или не делают, или делают, но не документируют?

Новая форма для списания транспортных средств существенно отлична от старой. По сравнению со старой формой убраны табличные разделы с подробными данными о затратах на списание и результатах списания. В новой форме отсутствуют реквизиты о содержании драгметаллов и о приспособлениях и принадлежностях. Это вполне логичное изменение, потому что эти данные и так есть в инвентарной карточке. А согласно указаниям о применении к акту о списании предписано прикладывать копию инвентарной карточки.

Непонятно, как именно определять «транспортное средство» для целей выбора формы акта о списании? Это не так уж и очевидно. С одной стороны, бухгалтеру следовало бы руководствоваться чисто бухгалтерскими критериями, счетом учета основных средств. То есть что числят на счете 010105000, то и списывать Актом (ф. 0504105). На счете учета транспортных средств следует учитывать, согласно классификатору ОКОФ, в том числе и велосипеды, и ручные тачки и тележки. С другой стороны, согласно ОКОФ, тракторы, пожарные автомобили – это не транспортные средства, а машины и оборудование. Значит, их нужно учитывать на счете 010104000 и списывать Актом о списании (ф. 0504104). Выходит, что ничего страшного нет в том, чтобы списать пожарный автомобиль с номерами кузова, шасси и двигателя, с пробегом и техническим состоянием по форме Акта о списании (ф. 0504104), где эти характеристики не будут указаны. Тогда зачем нужен специальный акт для транспортных средств?

Указания о порядке применения Акта о списании транспортного средства (ф. 0504105) в значительной степени копируют указания для Акта о списании (ф. 0504104): Акт о списании (ф. 0504105) оформляет комиссия учреждения по поступлению и выбытию активов на основании своего решения о списании объекта транспортного средства.

В новой редакции акта оставили только два табличных раздела (в старой было пять). Вообще табличная форма этих разделов не совсем оправданна, так как табличная форма предполагает наличие в таблице нескольких (произвольного количества) строк. Но для списания единичного транспортного средства многострочность просто не нужна. Та же самая нелепость была и в старой форме.

ШапкаСостав показателей заголовка формы практически не изменили по сравнению со старой формой, только добавили ИНН и КПП учреждения, а также «Вид имущества (недвижимое, особо ценное движимое, иное движимое)». Из формы Акта о списании (ф. 0504104) скопировали реквизит «Учетный номер» для указания кадастрового номера – непонятно только, откуда он у транспортного средства?

Табличные разделыТабличный раздел «1. Сведения о транспортном средстве» содержит данные о всех возможных номерах объекта и его частей, о балансовой и остаточной стоимости, а также даты принятия к учету и ввода в эксплуатацию.

Табличный раздел «2. Технические характеристики транспортного средства и сведения о его техническом состоянии». В документе для целей бухгалтерского учета, конечно же, никак не обойтись без данных о пробеге автомобиля и его техническом состоянии. И, конечно же, надо переписать из инвентарной карточки марку, модель, грузоподъемность и массу, дату изготовления и ввода в эксплуатацию. Кстати, если учреждение не первый балансодержатель транспортного средства, то дата изготовления может быть лет на 10 старше, чем дата ввода в эксплуатацию. Тогда информационная ценность этой даты сомнительна.

Как и в предыдущих случаях, указания предписывают комиссии учреждения по поступлению и выбытию активов оформлять данный Акт (ф. 0504105) на основании своего решения о списании объекта транспортного средства. И снова непонятно, зачем еще раз писать уже вынесенное решение комиссии в самом акте?

В старом акте о списании в подвале отражали данные «о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания». Также были графы для указания «выручки от реализации». Поскольку новая форма не предназначена для списания в результате реализации, в таких графах необходимость отпала.

В подвал добавлена таблица для указания корреспонденций счетов с суммами, а также еще одна таблица – «Результаты выбытия», она же «Мероприятия по выбытию». И снова из-за не совсем понятного ее назначения можем предположить, что в ней следует указывать, какие решения по ликвидации основного средства приняла комиссия (уничтожить, сдать в утиль, демонтировать) и как эти решения были выполнены.

В подвале предусмотрена графа «Сведения о согласовании /при необходимости/», очевидно, для согласования с учредителем списания особо ценного имущества.

Эта форма предназначена заменить старую форму «Требование-накладная» (ф. 0315006).

Согласно указаниям Требование-накладную (ф. 0504204) применяют для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Форма 0504204 служит также для оформления операций по сдаче на склад остатков материалов, которые образованы в результате разборки, выбытия основных средств.

Это определение ограничивает сферу применения Требования-накладной исключительно внутренними перемещениями и исключительно материальных запасов (так как для внутреннего перемещения ОС, НМА и НПА предписана Накладная (ф. 0504102)), а также оприходованием материальных запасов в результате демонтажа. В то же время для старой формы 0315006, согласно Инструкции № 174н, была предусмотрена гораздо более широкая область применения, включающая в себя:

– перевод готовой продукции в основные средства;

– выдачу в эксплуатацию библиотечного фонда, независимо от стоимости, а также объектов основных средств стоимостью свыше 3 000 руб. за исключением объектов недвижимого имущества;

– передачу нематериальных активов в эксплуатацию;

– оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении (по нескольким договорам), изготовлении, в том числе хозяйственным способом;

– оприходование материальных запасов в сумме их фактической стоимости, сформированной при их приобретении по договору лизинга;

– передачу материальных запасов для изготовления нефинансовых активов;

– принятие к бухгалтерскому учету готовой продукции по плановой (нормативно-плановой) стоимости;

– принятие к бухгалтерскому учету хозяйственных операций по списанию затрат на изготовление готовой продукции, выполнение работ, услуг по плановой (нормативно-плановой) стоимости.

Какими первичными документами оформлять эти факты хозяйственной жизни? Будем ждать утверждения в установленном порядке новой редакции Инструкции № 174н (которая в этой части наверняка будет противоречить Приказу № 52н).

В шапке Требования-накладной (ф. 0504204) указывают «Структурное подразделение – отправитель» и «Структурное подразделение – получатель», кто «Затребовал» и кто «Разрешил».

На удивление в шапку Требования-накладной не включили ИНН и КПП – как-то непоследовательно.

Табличный раздел типичен для формы накладной на материальные ценности: наименования, номера, единицы измерения, количество, цена, сумма (без НДС).

Кроме этого, предусмотрено по каждой строке накладной указать соответствующую корреспонденцию счетов. Причем сделано это удачнее, чем в старой форме (там в таблице указывали только корреспондирующий счет, счет учета предполагали единым для всей накладной, что не позволяло одним документом оформлять операции с материальными ценностями, отраженными на разных счетах).

В подвал формы добавлены подпись «Ответственный исполнитель» (видимо, это сотрудник, который оформлял Требование-накладную) и «Отметка бухгалтерии» с подписью «Исполнитель» (это тот, кто переносил данные из Требования-накладной в регистры учета, он, видимо, не очень ответственный).

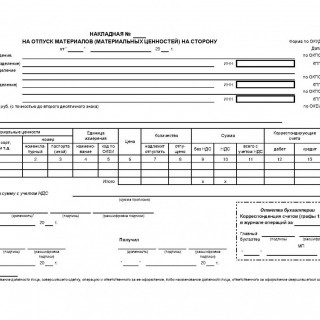

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205)Эта форма предназначена заменить старую форму «Накладная на отпуск материалов на сторону» (ф. 0315007).

Согласно указаниям Накладную (ф. 0504205) применяют для учета отпуска материальных ценностей учреждением-отправителем сторонним получателям: учреждениям и организациям на основании договоров (контрактов) и других документов, в том числе организациям, осуществляющим перевозку.

Из этого определения не ясно: следует ли применять Накладную (ф. 0504205) при реализации ОС, НМА и НПА, ведь формы для документального оформления списания, приема-передачи этих видов НФА, как было указано ранее, не предназначены для оформления реализации. Но, с другой стороны, в формах для ОС, НМА и НПА включена графа «согласование» для случаев операций с особо ценным имуществом, в Накладной (ф. 0504205) такой графы не предусмотрели, значит, предполагали, что ее будут применять только для материальных запасов (хотя и материальные запасы тоже могут быть особо ценным движимым имуществом).

В шапке Накладной (ф. 0504205) указывают не только «Отправителя» и «Получателя», но также и «Перевозчика», причем все трое с ИНН и КПП. Предусмотрен реквизит «Основание».

Табличный разделТабличный раздел типичен для формы накладной на материальные ценности: наименования, номера, единицы измерения, количество, цена, сумма, НДС, сумма с НДС (ставку НДС указать забыли, очевидно, скопировали со старой формы, где ставка НДС тоже не была указана).

Кроме этого предусмотрено по каждой строке накладной указать соответствующую корреспонденцию счетов. Причем и здесь сделано это удачнее, чем в старой форме (там в таблице указывали только корреспондирующий счет, счет учета предполагали единым для всей накладной, что не позволяло одним документом оформлять операции с материальными ценностями, отраженными на разных счетах).

Кроме подписей «Отпустил» и «Получил» в подвал формы добавлены подпись «Ответственного исполнителя» (при этом разъяснено в самой форме, что это лицо, совершившее сделку, операцию и ответственное за ее оформление, либо лицо, ответственное за оформление свершившегося события) и «Отметка бухгалтерии» с подписью «Главного бухгалтера» (в отличие от Требования-накладной тут ответственность больше, в учетные регистры эту операцию должен записывать только главный бухгалтер). Зато убрана подпись «Отпуск разрешил».

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)Можно было бы сказать, что эта форма предназначена на замену Приходному ордеру (ф. 0315003). Но форма 0315003 ни в одной из инструкций по учету не упомянута вообще.

Согласно указаниям Приходный ордер (ф. 0504207) составляет учреждение при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), и он служит основанием для принятия этих ценностей к бухгалтерскому учету и отражения на балансе учреждения. В Приходном ордере (ф. 0504207) отражают сведения о наименовании товара, его количестве, стоимости.

В этом коротком указании скрыто очень серьезное новшество. Из него следует, что на любую покупку материальных ценностей следует составлять Приходный ордер (ф. 0504207), без него – только по одному документу от поставщиков – приходовать нельзя.

Не совсем понятно все-таки, речь идет только о покупке или всех вариантах поступления вообще. Фраза из указаний «в Приходном ордере (ф. 0504207) отражают сведения о наименовании товара» вроде бы свидетельствует именно о покупке. На это же намекает название реквизита «Поставщик» в шапке. К тому же для случая передачи нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями) предписано использовать Акт о приеме-передаче (ф. 0504101).

Таким образом, следует дождаться новой редакции Инструкции № 174н, чтобы сфера применения Приходного ордера (ф. 0504207) стала понятной.

В шапке Приходного ордера (ф. 0504207) указывают «Поставщика» не только с ИНН и КПП, но и с адресом и телефоном. Предусмотрено указывать «Основание».

Табличный разделТабличный раздел типичен для формы накладной на материальные ценности: наименование, единицы измерения, цена за единицу, количество, сумма.

Как и в предыдущих документах, предусмотрено по каждой строке ордера указать соответствующую корреспонденцию счетов.

Кроме подписей «Сдал» и «Принял» в подвале формы указаны подпись «Ответственного исполнителя» (без пояснения, кто это) и «Отметка бухгалтерии о принятии к учету и оприходовании материальных ценностей» с подписью опять-таки «Ответственного исполнителя».

Акт приемки материалов (материальных ценностей) (ф. 0504220)Эта форма предназначена на замену «Акту о приемке материалов» (ф. 0315004).

Согласно указаниям Акт приемки материалов (ф. 0504220) составляет комиссия учреждения по поступлению и выбытию активов при приемке материалов (материальных ценностей) в случае наличия количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика).

Согласно этому определению (которое также продублировано в указаниях о порядке применения формы Приходный ордер (ф. 0504207)) назначение Акта приемки (ф. 0504220) очень ограниченное. На это следует обратить внимание, потому что действующие редакции Инструкции № 174н предписывают значительно более широкое использование Акта приемки (ф. 0315004), не соответствующее фактическому набору его реквизитов (например, для оприходования материальных запасов в результате демонтажа, разукомплектации, ликвидации ОС). Таким образом, сфера применения новой формы Акта приемки (ф. 0504220) станет полностью ясной после утверждения в установленном порядке новых редакций инструкций.

В шапке кроме самого учреждения-получателя (с кодами ИНН и КПП) указывают «Отправителя», «Поставщика» и «Страховую компанию», не только с ИНН и КПП, но и с адресом.

В отличие от старой формы, данные о времени начала и окончания приемки, а также о месте приемки перенесены из шапки в табличную часть.

Табличный раздел «1. Сведения о результатах осмотра прибывшего груза» однострочный и содержит данные, которые в старой форме размещали в шапке, в частности: место составления акта, время начала и окончания приемки.

Табличный раздел «2. Сведения о грузе по сопроводительным транспортным документам» содержит данные о грузе – его наименование по документам, количество мест, вес и др.

Табличный раздел «3. Сведения о дате (ДД.ММ.ГГГГ) и времени (ЧЧ.ММ) событий, связанных с приемкой груза» содержит данные о времени прибытия груза на станцию (пристань), выдаче, вскрытии вагона и доставки на склад.

Далее следуют четыре многострочных текстовых раздела, предназначенных, очевидно, для случая приемки груза на складе, куда он был доставлен транспортной организацией:

– «4. Условия хранения материальных ценностей на складе получателя»;

– «5. Состояние тары и упаковки в момент осмотра материальных ценностей»;

– «6. Объем (количество) недостающих материальных ценностей определен(о) (взвешиванием, счетом мест, обмером и т.п.)»;

– «7. Дополнительные сведения».

Далее, наконец, табличный раздел «8. Результат приемки груза». Именно здесь следует указать, что должно было поступить по документам и что поступило фактически, а также недостачи и излишки.

По сравнению со старой формой кроме подписей членов комиссии в подвал формы добавлены подпись «Ответственного исполнителя» (разъяснено в самой форме, что это лицо, совершившее сделку, операцию и ответственное за ее оформление, либо лицо, ответственное за оформление свершившегося события) и табличный раздел «9. Бухгалтерская запись для принятия к учету» за подписью «Исполнителя». Порядок заполнения этого раздела вызывает некоторые вопросы. Ни в одной из действующих инструкций не описано, каким образом следует отражать в учете расхождения с данными поставщика.

Расчетная ведомость (ф. 0504402)Эта форма предназначена на замену форме «Расчетная ведомость» (ф. 0301010).

Согласно указаниям Расчетную ведомость (ф. 0504402) применяют для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также для отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Состав показателей формыРасчетная ведомость практически полностью повторяет Расчетно-платежную ведомость (ф. 0504401), за исключением того, что отсутствуют реквизиты для отражения информации о выплатах и разрешения руководителя на выплату.

ШапкаВ шапке Расчетной ведомости (ф. 0504402) кроме наименования учреждения указывают ИНН и КПП.

Табличный раздел содержит данные о сотруднике (Ф.И.О. учетный номер, должность), его начислениях по видам, удержаниях по видам, произведенных выплатах, задолженности и как итог – сумме к выдаче. По сравнению со старой формой отсутствуют данные «Тарифная ставка (часовая, дневная) (оклад), руб.», «Отработано дней (часов)».

Итог в табличной части предусмотрен только по графе 23 «Сумма к выдаче».

Подписывать Расчетную ведомость (ф. 0504402) должны те, кто «Составил», «Проверил» и «Ответственный исполнитель».

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206)Ни в действующих, ни в отмененных инструкциях по учету (с 2005 г.), ни в разделе 0300000 «Унифицированная система первичной учетной документации» классификатора ОКУД нет никаких предшественников этой унифицированной формы.

Если судить по составу показателей Карточки (ф. 0504206), по назначению это больше похоже на учетный регистр, чем на первичный документ.

Согласно указаниям Карточку (книгу) учета выдачи имущества в пользование (ф. 0504206) применяют для учета имущества, которое выдают в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

Напомним, что, согласно Инструкции № 157н, для учета применяют учетные регистры, а первичные документы применяют для документального оформления фактов хозяйственной жизни учреждения.

В шапке Карточки (ф. 0504206) следует указать:

– дату открытия и дату закрытия карточки;

– материально ответственное лицо (очевидно, кладовщика, осуществляющего выдачу и приемку; непонятно, что делать, если он сменится за время действия карточки);

– сотрудника, на которого открыта карточка.

Также есть графы, в которых можно, но не обязательно, указать индивидуальные размеры сотрудника (одежды, обуви, головного убора, еще чего-нибудь).

Табличный раздел содержит данные о том, что и когда было выдано, по какой норме и на какой срок (под подпись сотрудника), а также когда было возвращено (под подпись принявшего).

Подвал Авансовый отчет (ф. 0504505)Конечно же, как форма бланка Авансовый отчет далеко не нов. Но только в Приказе № 52н Авансовый отчет (ф. 0504505) переведен из категории «учетных регистров» в категорию «первичных документов».

Авансовый отчет (ф. 0504505) – первичный документ, по составу показателей полностью совпадает со старой формой учетного регистра, только в шапку добавлены ИНН и КПП учреждения.

Также совпадают назначение и порядок заполнения.

Из всех форм учетных регистров существенные изменения претерпели только инвентарные карточки.

Изменено название, было «Инвентарная карточка учета основных средств». Изменение оправдано тем, что, согласно инструкциям, инвентарная карточка также предписана к использованию для учета НМА и НПА.

После названия формы шла дата, ее убрали. Изменение оправдано тем, что не ясно, какую именно дату следовало указывать. При ведении учета вручную в этой позиции указывали обычно дату открытия карточки. При ведении учета автоматизированным способом в этой позиции обычно указывали дату вывода карточки на печать. То есть этот реквизит вообще не имел какого-либо осмысленного значения.

Был реквизит «Дата», стало два: «Дата открытия» и «Дата закрытия», добавлена отдельная графа «Дата формирования карточки (по требованию)». Таким образом, есть реквизиты для всех существенных дат.

В шапке в название графы «Материально ответственное лицо» добавлено «(при наличии)». Смысл этого реквизита вообще непонятен, так как материально ответственное лицо может быть изменено неоднократно.

В шапке добавлено: «Вид объекта (недвижимое, особо ценное движимое, иное движимое)». Поскольку вид движимого имущества может быть изменен (имущество можно переводить из ОЦДИ в иное движимое и обратно даже несколько раз за время существования основного средства), то не понятно, зачем его указывать в шапке среди постоянных показателей.

Также следует отметить, что «Номер счета» учета оставили в шапке Инвентарной карточки, хотя это не постоянный признак. Во-первых, может быть изменен вид объекта (ОЦДИ/ИДИ), и как следствие – номер счета будет изменен. Во-вторых, может быть изменен план счетов (в части основных средств его меняли с 2005 г. трижды), что также потребует изменения номера счета.

Из шапки убраны «Амортизационная группа» и «Срок полезного использования».

В группе реквизитов «Коды» добавлено «Аналитическая группа». Добавлен реквизит «Номер» – для указания кадастрового номера земельного участка.

Разделы формы пронумерованы.

Раздел «1. Сведения об объекте». Здесь реквизиты, указанные в первых шести графах, совпадают с реквизитами первых пяти граф первой таблицы старой формы (номера частей, даты изготовления и ввода в эксплуатацию) и введен новый реквизит «Документ, устанавливающий правообладание (обременение)», включающий четыре графы.

Раздел «2. Стоимость объекта, изменение балансовой стоимости, начисление амортизации» соединил в себе данные из первой, второй (дооборудование, реконструкция, модернизация) и третьей (переоценка) таблиц старой формы. Введен новый реквизит «Справочно-балансовая стоимость в валюте».

Раздел «3. Сведения о принятии к учету и о выбытии объекта». Ранее эти сведения были в составе таблицы вместе с внутренними перемещениями. Выделение их в отдельный раздел вполне понятно, так как принятие к учету и выбытие бывает в жизни объекта только один раз. Даже если после выбытия объект вернут обратно, ему следует присваивать новый инвентарный номер и открывать новую инвентарную карточку. А внутренние перемещения бывают многократно. Таким образом, графы с данными о принятии к учету и выбытии в таблице внутренних перемещений только занимали место.

Раздел «4. Сведения о внутреннем перемещении объекта и проведении ремонта» – новая группа граф о ремонтах, включая сведения о стоимости и гарантии. Это важное новшество, так как позволяет более полно отразить «историю жизни» основного средства.