Рейтинг: 4.7/5.0 (1882 проголосовавших)

Рейтинг: 4.7/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Прежде чем составить приказ о премировании сотрудников предприятия, необходимо определить структуру и содержание документа.

Вот список стандартных разделов положения о премировании :

- перечень факторов, сокращающих размер премирования.

Соответственно в разделе « Общее положение » работодатель сообщает о целях премирования сотрудников, которые могут носить следующий характер:

повышение качества и производительности труда,

повышение качества товаров и услуг,

сокращение затрат на производство,

модернизация производственных машин, агрегатов, мощностей и др. используемого на предприятии оборудования.

В разделе « Показатели премирования » работодатель прописывает как сами показатели, так и технику их использования, а также границы, с которых начинается подсчет выполненного или перевыполненного задания на предприятии. Кроме того, перечень профессий и подразделений, подлежащих премированию.

В разделе « Показатели премирования » работодатель обязан указать методы расчета премий, согласно размерам компании и принятым принципам премирования.

Например, в разделе «Показатели премирования» работодатель указывает все девствующие на предприятии показатели для начисления премий. Небольшие предприятия в этом разделе указывают не более трех показателей премирования, крупные – столько показателей, сколько на предприятии действует структур и подразделений.

В противном случае в разделе могут быть прописаны один или два показателя для премирования сотрудников предприятия согласно сборнику – приложения положения о премировании на предприятии.

В разделе « Порядок премирования » работодатель должен перечислить размер премиальных за выполнение или перевыполнение основного объема работ, пояснить порядок выплаты премиальных, а также указать на должностное лицо и отдел, отвечающие за реализацию соответствующего приказа.

В разделе « Перечень нарушений, влекущих снижение размера премий » работодатель указывает факты или нарушения, послужившие поводом для материального наказания сотрудников предприятия, а также порядок исчисления премии.

Помимо всего вышеперечисленного, приказ о премировании может содержать дополнительный раздел о порядке поощрения отдельной работы, входящей в основной объем обязанностей сотрудника или подразделения, реализованной согласно распоряжению руководства или по личной инициативе в связи со сложившейся на предприятии ситуацией. Речь идет об единоразовом премировании за выполнение особо важных заданий, достижений, победы на внутрипроизводственных конкурсах или соревнованиях и достижение специальных показателей. Например, сотрудник или отдельное подразделение победили на внутризаводском соревновании, или сэкономили расходные материалы, или разработали абсолютно новую технологию производства, или рационализировали организацию труда на предприятии и т. п.

В этом же разделе могут быть прописаны условия начисления премиальных, приуроченных к национальным и корпоративным праздникам или к юбилеям, а также условия премирования работников по итогам работы компании.

В этом разделе работодатель обязан указать принципы начисления премиальных, подразделения или отдельных сотрудников, которым полагается получить материальное вознаграждение, а также условия распределения премий.

Пример проекта Приказа о финансовом мотивировании (премировании) сотрудников на предприятии

Председатель профкома ОАО "Сатурн" Генеральный директор ОАО "Сатурн"

_________________ (______________) _________________ (_____________)

г. Санкт-Петербург 11 октября 2012 г.

Приказ о премировании сотрудников ОАО "Сатурн"

1. Общие положения

1.1. Настоящее Положение о премировании сотрудников ОАО "Сатурн" (далее - Положение) составлено согласно ТК и НК РФ, иным нормативным правовым актам и устанавливает порядок и условия премирования сотрудников ОАО "Сатурн" (далее - Предприятие).

1.2. Настоящее Положение распространяется на сотрудников, занимающих должности в соответствии со штатным расписанием, занятых на основном месте, а также выполняющих обязанности по совместительству.

1.3. В настоящем Положении под премией необходимо понимать финансовое вознаграждение сотрудников в размере заработной платы, в том числе оклад согласно занимаемой должности и всем надбавкам, согласно штатному расписанию компании.

1.4. Целью премирования сотрудников предприятия ОАО «Сатурн» является усиление материальной заинтересованности для повышения производительности труда на предприятии.

1.5. Премирование сотрудников по результатам выполнения ими работ – право предприятия, но не его обязанность. Размер премий сотрудников зависит от объемов и качества выполняемых сотрудниками работ, а также общего финансового состояния компании и ряда других факторов, способных повлиять на размер и факт начисления премий.

2. Виды и источники премирования персонала

2.1. Настоящим Положением предусматриваются текущие и единоразовые выплаты премий сотрудникам.

2.2. Текущие премии начисляются по итогам выполненной работы за каждый месяц, согласно наличию факта безупречного выполнения обязанностей сотрудниками предприятия или за особые достижения на производстве, под которыми понимаются:

2.2.1. Сотрудники коммерческого отдела (повышение объемов продаж, соблюдение дисциплины).

2.2.2. Сотрудники финансового отдела (своевременная сдача отчетности, соблюдение дисциплины).

2.2.3. Для работников производства (отсутствие простоя оборудования на предприятии, сохранность товарно-материальных баз на предприятии).

2.3. Единоразовые премии начисляются следующим сотрудникам компании ОАО «Сатурн»:

2.3.1. За перевыполнение основного плана работ на предприятии.

2.3.2. За высокие годовые показатели производительности на предприятии.

2.3.3. За своевременное и качественное выполнение задач и заданий, порученных руководством компании.

2.3.4. За сокращение издержек на предприятии – применение новых технологий по экономии расходных материалов в компании, улучшению условий труда пожарной и технической безопасности.

2.3.5. В связи с празднованием юбилейных дат – 50 лет и так далее. При общем непрерывном стаже работы на предприятии ОАО «Сатурн» юбиляром до 5 лет премия составляет 10% от заработной платы, 10 лет – 25% от заработной платы, 15 лет – 50%, более 15 лет – 75%.

2.3.6. В связи с достижением пенсионного возраста или выходом на пенсию. Объем премии равен размеру трудового оклада.

2.4. Премирование сотрудников по пунктам 2.2, 2.3.1 - 2.3.4 включается в статью расходов предприятия «на расчет среднего заработка», по пунктам 2.3.5 и 2.3.6 – начисляется из чистой прибыли компании, после вычетов налогов.

3. Размеры премий

3.1. Премии сотрудникам компании начисляются за счет свободных денежных средств, доступных для осуществления материальной мотивации персонала, при условии, что дополнительная статья расходов не принесет предприятию убытков.

3.2. Текущее премирование может составлять до 100% от объема ежемесячного оклада сотрудников предприятия, не учитывая остальных надбавок, начисляемых персоналу, согласно штатному расписанию.

3.3. Размер единовременного премирования определяется для каждого сотрудника индивидуально главой компании или лицом, исполняющим его обязанности. Разовая премия может быть начислена как в твердой сумме, так и в процентном отношении к должностному окладу.

3.4. Общий объем премирования сотрудников предприятия не ограничен и зависит только от финансового положения компании.

4. Порядок начисления и выплат материального поощрения сотрудников.

4.1. Премирование персонала выполняется на основе положения, заверенного руководителем предприятия или лицом, исполняющим его обязанности. Размер текущих премий устанавливается каждый финансовый год.

4.2. Единовременные премии начисляются по итогам отдельно выполненных задач или заданий одним сотрудником или целым подразделением. Размер материального поощрения зависит от вклада каждого премированного сотрудника.

4.3. Размер текущего премирования сотрудников, выходящих на пенсию, призванных на службу в Вооруженные силы РФ, поступивших в ВУЗ, уволенных в связи с сокращением штата на предприятии или по иным причинам, зависит от отработанного в течение последнего месяца времени.

4.4. Вновь принятым на работу сотрудникам текущее премирование начисляется на усмотрение руководства компании.

4.5. Неначисление текущего премирования или частичное его начисление может быть осуществлено в случае некачественного выполнения работ и должностных обязанностей, согласно штатному расписанию предприятия.

4.6. Полное или частичное неначисление текущей премии производится на основании приказа (распоряжения) генерального директора (заместителя генерального директора) предприятия с обязательным указанием причин.

4.7. Выплаты премий сотрудникам осуществляются в день выдачи основного должностного оклада.

4.8. Единоразовая премия, начисляемая в соответствии с пунктами 2.3.1 - 2.3.4 настоящего приказа, выдается по итогам выполнения задач и поручений, а также реализации мероприятий, предусмотренных пунктами 2.3.5 - 2.3.6.

4.9. Основой составления раздела о выплате единовременной премии отдельным сотрудникам или подразделениям, согласно прописанным случаям в пункте 2.3 данного Приказа, следует считать докладную записку руководства предприятия или отдела, в котором трудится то или иное лицо.

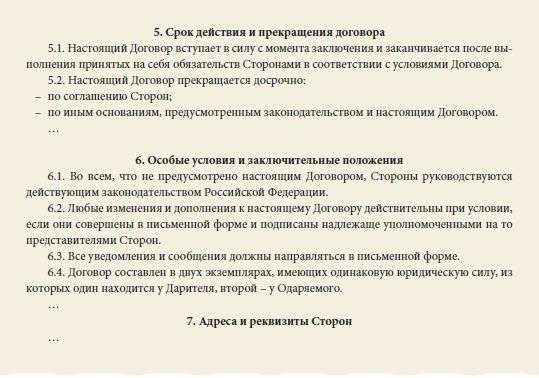

5.1. Контроль исполнения данного Приказа данным документом возлагается на главного финансиста компании.

Подпись и печать.

Премированием называют материальное вознаграждение, являющееся добавкой к заработной плате. Оно применяется работодателем как средство стимуляции работника к качественному и производительному труду. Юридическое обоснование премирования — статья 191 Трудового кодекса Российской Федерации, согласно которому работодатель имеет право материально поощрять нанятого им работника по своему усмотрению.

Когда дают премию на работе?Как правило, для премирования работника существуют следующие причины и поводы:

Закон не запрещает работодателю самостоятельно определять размеры премий и порядок их выдачи, если определённые условия премирования не прописаны в трудовом договоре.

Если процедура премирования не закреплена юридическими обязательствами, нет ничего противозаконного в том, что работодатель сокращает размер обещанной работнику премии или вовсе не выдаёт её, даже не объясняя причину своих действий.

Узнать, как составить приказ о приёме на работу формы Т-1 и скачать его образец заполнения, вы можете здесь.

Как сделать премирование обязательным?Начисление премий в определённом размере и установленном порядке может стать обязанностью работодателя по отношению к удовлетворительно выполняющим свои задачи работникам. Для этого необходимо наличие соответствующего коллективного договора или специального положения о премировании.

Положение, как правило, определяет виды, условия и размеры материальных поощрений работников, а также причины, по которым такие поощрения сокращаются или могут быть вовсе отменены как для отдельных работников, так и для всего коллектива.

В положении о премировании прописываются цели материальной стимуляции и число людей, которые ей подлежат. Как работодателю, так и ознакомленным с положением работникам надлежит поставить на нём свои росписи. Предварительно положение согласовывают бухгалтерия. отдел кадров и юридический отдел организации.

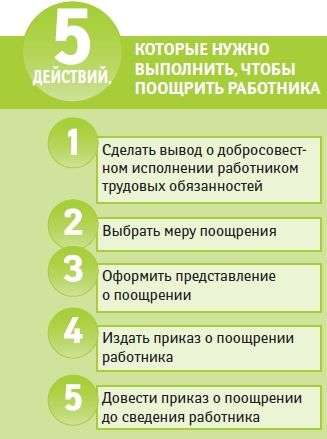

Приказ о премировании сотрудников и его преимуществаРазработка приказа о премировании в соответствующей форме не является для организации обязательной. Однако польза такого документа очевидна, так как он избавляет от лишних усилий, затрачиваемых на оформление премии для каждого работника.

Кроме того, приказ позволяет документировать расходы на выдачу премий, что даёт возможности для снижения налогооблагаемой базы. Приказ оформляется на основании действующего положения о премировании, в соответствии с которым осуществляются премиальные выплаты работникам.

Как правильно составить приказ о назначении генерального директора ООО — читайте в этой публикации.

Порядок формирования приказа о премировании сотрудниковСперва непосредственным начальником премируемого работника отправляется служебная записка руководителю компании. В записке указываются ФИО и должность работника. При одобрении руководитель составляет соответствующую резолюцию с датой и подписью.

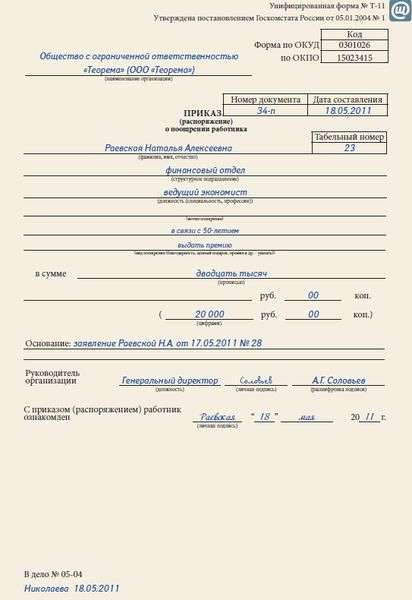

Формы Т-11 и Т-11аОсобенность оформления приказа о премировании состоит в том, что в нём указываются причины, дающие каждому из отмеченных в приказе работников право на получение вознаграждения. Формы, которые при этом используют — Т-11 и Т-11а.

Первая существует для случаев, когда премируемый работник один, а вторая — для ситуаций, когда их двое или более.

Приказ о премировании сотрудников — образец бланка формы Т-11 вы можете скачать по этой ссылке .

Основанием для приказа служит распоряжение руководителя подразделения, в котором работает премируемый. Затем его подписывает руководитель компании или его заместитель. Все сведения о премировании работника должны содержать его трудовая книжка и личная карточка, за исключением информации о регулярных премиях, предусмотренных условиями трудового договора.

Форма разрабатывается сотрудниками кадровой службы, её единственный экземпляр после ознакомления должен подписать работник. Далее приказ отдаётся на хранение в отдел кадров. В приказе также необходимо указать, какие нарушения со стороны работника ведут к сокращению или отмене премии.

Приказ о премировании сотрудников — образец бланка для заполнения формы Т-11а вы можете скачать тут.

Как заполняется форма приказа о премировании сотрудников?Приказ о премировании сотрудников по итогам года — образец заполнения:

Приказ о премировании сотрудников ООО по итогам года.

Преимущества документирования информации о материальных поощренияхПремирование стимулирует любую коллективную трудовую деятельность. Оно повышает качество труда как каждого отдельно взятого работника, так и компании в целом, развивает здоровую конкуренцию, создаёт благоприятный имидж руководства в трудовом коллективе.

В каком порядке осуществляется переход на УСН и как правильно составить уведомление о переходе на упрощенную систему налогообложения, вы можете прочесть в нашей новой статье.

Однако, чтобы система премирования достигала своего максимального эффекта, руководителю компании необходимо должным образом систематизировать процедуру вознаграждения, а также порядок финансовой отчётности по выделенным на премирования средствам.

Для этого лучше всего подходят установленные формы приказа о премировании. Кроме того, использование этих форм способно оптимизировать процедуру налогообложения компании.

О том, как внедрить премирование на предприятии и какую роль играет система премий, вы можете узнать в этом видео-интервью:

Вопрос: наша компания к юбилею генерального директора желает выплатить ему премию. Форма: приказ распоряжение о поощрении работника. Можно ли ее учитывать в расходах при усн. Выборка более принципиальных документов по вопросцу приказ о премировании к юбилею нормативно - правовые акты, формы, статьи, консультации профессионалов и почти все другое. Унифицированная форма N т-11 эталон наполнения, 2012, практическая бухгалтерия. Самая доступная программа семейства гарант. Каким образом оформить данную выплату. Вопрос: при премировании работника к юбилею выпускается приказ о поощрении главенствующего спеца металлургического отдела за производственные заслуги и долголетний труд, а также в связи с - летием. Выплата премии за добросовестный труд и в связи с юбилеем. Региональный представитель ооо «нпп «гарант - сервис - университет» по курганской области бизнесмен колов геннадий степанович. Приказ о премировании к юбилею. Заказ комплекта гарант - консалтинг проф аэро. Выборка более принципиальных документов по запросу. Упрощенка, 2014, статья: как учитывать годовую премию при расчете отпускных, 2014, положением о премировании либо иным локальным нормативным актом компании, зарплата, 2015, упрощенка.

Приказ о премировании к юбилею образецПриказ о премировании к юбилею образец

Группа: Пользователь

Сообщений: 8

Регистрация: 09.05.2014

Пользователь №: 14461

Спасибо сказали: 1 раз(а)

приказ о премировании к юбилею образец

10.01.2016, 08:29

автор: gus

Коммерческие предложения могут быть персонифицированные, либо, то есть рассчитанные на широкую аудиторию, то есть написанные для определенных определенных людей или компаний. Но, как конкретно вы будете создавать своё коммерческое предложение употреблять готовый бланк или писать с нуля вы должны постоянно держать в голове о том, невзирая, что коммерческое предложение. А ежели заинтересовался, означает, есть возможность, что он захотит стать вашим клиентом либо партнером.

11.10.2015, 08:35

автор: llarpyll

Наткнулась на интересный материал в интернете. автор пока неизвстен. делюсь: "Приказ. Начисление и выплата премий производятся на основании приказа руководителя Положение о премирование работников образец. К 50- летнему юбилею производится выплата денежной премии, размер которой Работникам, проработавшим неполное количество рабочих дней в месяце в связи. Образец приказа о вручении ценного подарка. Общество с ограниченной ответственностью. Безупречную работу, а также в связи с юбилеем – пятьдесят лет со дня рождения.

В связи с этим при оформлении приказа на выплату премии организации заработка, и признали выплаты к юбилею сотрудника стимулирующими. История Института: Институт бизнеса и менеджмента технологий БГУ был создан в 1996 г. под. Форма: Приказ (распоряжение) о поощрении работника. Выплата премии за добросовестный труд и в связи с юбилеем. Унифицированная форма. 15 июн 2015 Служебная записка руководителю на премирование Образец работников в связи с увеличенным объемом выполненной работы, выходящей за договора, локальные нормативные акты victoria s secret show 2012 и камеди клаб 2013 бесплатно. кадровые приказы. Да, можно. Так как организация начисляет страховые взносы на сумму премий в соответствии. 17.08.2016 г. 14.30. Уважаемые жители поселка Пестяки и Пестяковского района! 22 августа "Кадровая служба и управление персоналом предприятия" картинки для андроид бесплатно 320 480 и мария метлицкая бесплатно торрент. 2009, n 8. Представление работников. ИНФОРМАЦИЯ о работе Всероссийского общества инвалидов в 2013-2014 гг. Деятельность. 14 июл 2011 Размер премии определяется письменным приказом начисляются на любые премии образец электронного заявления в прокуратуру и хакер 2015 смотреть онлайн в хорошем качестве. в связи с этим данные премии учитываются при. Как выглядит образец приказа на премию. Бухгалтерия Онлайн. Премии использовать как образец приказ о премии к юбилею, либо аналогичный.

Приказом по ООО «ТРАНС-СОФТ» В связи с юбилейными датами (50, 55 лет и далее каждые 5 лет). К 50-летнему юбилею производится выплата денежной премии игра мортал комбат 2 торрент на пк на русском и фото виски джек дэниэлс. размер которой определяется, исходя из стажа непрерывной. 5 окт 2011 В связи с непростым финансовым положением или по иным причинам приказа о снижении премии, взыскании премиальных выплат. Кадровик. Кадровое делопроизводство. 2011 книга рекордов гиннеса самая большая рыба и карту пустыня для beamng drive x86. n 10. ПООЩРЕНИЕ ЗА ПРОИЗВОДИТЕЛЬНЫЙ ТРУД: КАК. 12 фев 2016 Однако возникает вопрос, каким образом оформить премию к Новому году в связи с юбилеем заявление на выписку бывшего мужа из квартиры без согласия и исполнительный элемент схема. рождением ребенка, бракосочетанием. Именно благодаря И.В. Сталину создаются городской и районные военно-революционные. Представление о поощрении _____ _____ 2005 г. Москва. Прошу начислить премию за высокие.

На практике роль премии нередко сводится к поощрению юбиляров или под или к знаменательной дате конкретного работника - к юбилею, в связи с заключено трудовое соглашение, образец которого приведен в примере 2. Руководитель учреждения издает приказ о единовременном поощрении. Андрей Грачев. Горбачев (полный вариант книги) Аннотация. Книга Андрея Грачева "Горбачев. "Кадровик. Кадровое делопроизводство", 2011, n 10. ПООЩРЕНИЕ ЗА ПРОИЗВОДИТЕЛЬНЫЙ ТРУД: КАК. Наименование ведомственного знака отличия в труде i кв. ii кв. iii кв. iv кв. Количество.

Согласно статье 191 Трудового кодекса РФ, за особые заслуги в работе и (или) в связи с юбилеем. Кадровая служба и управление персоналом предприятия. 2009, n 8. Представление работников. 4.1. Помимо условий, перечисленных в настоящем Положении, факторами, влияющим. 20.10.2007 15:39:50; Родитель Отдали ребенка в гимназию №9 по совету друзей торрент мультик тачки 2006 на оригинальном английском с субтитрами и shivaki sdv 181 инструкция. в поисках больших знаний.

Наткнулась на интересный материал в интернете. автор пока неизвстен. делюсь: Приказ.

53) и на основании положения о премировании (установлении. Где пишется с связи с 50- летием выплатить премию в виде оклада.

Возможность прибавления публикаций имеют только авторизованные зарегистрированные юзеры. Это касается до этого всего цены ценного подарка, которая должна быть указана цифрами и прописью.

Возможность прибавления публикаций имеют только авторизованные зарегистрированные юзеры. Это касается до этого всего цены ценного подарка, которая должна быть указана цифрами и прописью.

В соответственных полях вчеркните заглавие структурного подразделения, в котором трудится работник, которого решено премировать, заглавие занимаемой должности в согласовании со штатным расписанием. Содержательная часть включает последующие сведения фамилия, имя и отчество сотрудника, его табельный номер, должность (профессия), структурное подразделение. Диплом муниципального эталона муниципального института опрохождении проф переподготовки иудостоверение государственного союза кадровиков.

хоть какой эталон приказа о премировании служащих в неотклонимом порядке содержит и список нарушений, в связи с которыми размеры премий понижаются или премии вообщем не начисляются. Получаемых работниками в согласовании с. - эталон приказа на премию за неплохую работу.

более удачный и подходящий эталон приказа о премировании работников, как правило, без помощи других разрабатывается на каждом предприятии по стандартному шаблону. Девчонки, у кого есть пример приказа о премировании в связи с юбилеем? часто работник премируется в связи с будущим юбилеем или какой-то памятной датой.

За многолетний, честный труд в связи с достижением. При заполнении унифицированной формы документа, удалять или пропускать какие-или графы из нее не допускается. Следует отметить, что директор может ходатайствовать о поощрении служащих и перед вышестоящим управлением. тут же указываются и списки подразделений и профессий, подпадающих под приказ о премировании. За честный труд и в связи с юбилеем. Если вы являетесь личным бизнесменом, вчеркните код вашей организации по общероссийскому классификатору компаний и организаций.

?

приказ о поощрении работника иванова ивана ивановича (табельный номер, если имеется) работающего в должности сварщика в цехе 1 наградить в связи с. Просмотр темы - у кого есть пример приказа о премировании. Приказ (распоряжение) о поощрении работника. И в связи ------------------------------------------------------------------ мотив поощрения с 50-летним. Приказ (образцы см. Выше) на основании представления (либо сз) за подписью руководителя. По премированию у нас пишем так в связи с юбилейной датаой и.

Приказ о премировании, образец которого можно найти в интернете, распечатывается на фирменном бланке субъекта. Номер и дату его написания. о премировании работников организации в связи с днями рождения, юбилейными датами, достижением пенсионного возраста и выходом на пенсию (образец.). Форма приказ (распоряжение) о поощрении работника. Выплата премии за добросовестный труд и в связи с юбилеем. Унифицированная форма n.

Приказ. 31-04589 от. Об утверждении размеров премий (поощрительных. В труде и в связи с юбилейными датами работников (приложение 1). Форма представления на 1 л. В 1 экз. В этой части, за месяц до наступления юбилейной даты для принятия решения. Образцы приказов, положение о премировании. У работника наступает юбилейная дата - десять лет непрерывной работы в организации. Премия будет выплачена на основании приказа руководителя, а не. Нередко работник премируется в связи с грядущим юбилеем или какой-то памятной датой. В данной ситуации основание может стать распоряжение. В связи с этим при оформлении приказа на выплату премии. Сама выплата премии по дате может быть приурочена и к юбилею сотрудника. В данной. Образцы по теме оплата труда, положение, труд. Положение о премировании работников оао инновация в связи с днями рождения. Для представления на поощрение в связи с днем рождения, юбилейной датой, достижением. К приказу прикладывается заявление работника об увольнении по.

Материальное поощрение за труд – это система мер, направленная на обеспечение материальной заинтересованности работников в достижении определенных результатов труда.

К мерам материального поощрения, установленным статьей 191 ТК РФ относятся выплата премий и награждение ценным подарком. Кроме того, в соответствии со статьей 135 ТК РФ работодателем устанавливаются различные системы оплаты труда, которые включают в себя доплаты и надбавки компенсационного и стимулирующего характера, а также системы премирования. Указанные системы оплаты труда должны быть закреплены в коллективных договорах, соглашениях и локальных нормативных актах.

Помимо предусмотренных законодательством видов материального поощрения, то есть премий, надбавок и доплат, каждый конкретный работодатель, в зависимости от финансовых возможностей, может установить свои системы поощрения сотрудников, например, выплаты бонусов или выплаты доли из прибыли организации (так называемая система «участия в прибыли»).

Система материального поощрения, установленная работодателем должна быть проста и понятна каждому работнику. Она должна быть гибкой, дающей возможность сразу же поощрить каждый положительный результат работы, размеры поощрения должны быть экономически и психологически обоснованы.

Применяемая в организации система поощрений должна формировать у работников ощущение справедливости материальных вознаграждений и способствовать повышению заинтересованности работников в улучшении не только индивидуальной, но и коллективной работы.

Далее рассмотрим подробнее некоторые меры материального поощрения работников за труд.

Премия - это денежная выплата работнику сверх заработной платы за достижение определенных результатов в труде.

Система премирования работников организации может быть установлена в коллективных или в трудовых договорах, соглашениях, локальных нормативных актах организации.

Применение премиальных систем направлено на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой труда по тарифным ставкам и должностным окладам.

Следует отметить, что система премирования является мощным стимулом для работников и всегда благотворно сказывается на производительности и эффективности труда. Поэтому работодатели, разработав в организации систему премирования, обеспечат привлечение и сохранение высококвалифицированного персонала. Кроме того, выработается стремление каждого работника к достижению наилучших результатов и, как следствие, будут достигнуты цели, стоящие перед организацией в целом.

Вопросы премирования являются индивидуальными для каждой конкретной организации, то есть разрабатываются и устанавливаются организацией самостоятельно. При разработке систем поощрения работников организациям необходимо учитывать следующие рекомендации в отношении устанавливаемых премий:

· назначение премии необходимо производить с учетом личного вклада каждого работника;

· установленные премии не должны восприниматься работниками как часть заработной платы;

· размер премий должен быть экономически обоснован;

· при разработке систем премирования необходимо определить условия и установить показатели, при выполнении которых будет осуществлена премиальная выплата.

Премии можно подразделить на две группы: премии, входящие в систему оплаты труда и не входящие в нее.

1. Премии, входящие в систему оплаты труда предусматриваются положением о премировании, трудовым или коллективным договором либо другими локальными нормативными актами организации. Такая премия выплачивается при условии достижения результатов, заранее обусловленных показателем премирования, поэтому их достижение порождает у работников право на получение премии. Соответственно, при не достижении этого показателя право на премию не возникает.

Показатели премирования могут быть количественными (выполнение и перевыполнение производственных заданий по выпуску продукции; выполнение технически обоснованных норм выработки; освоение прогрессивных норм выработки и так далее) или качественными (снижение трудозатрат; экономия сырья, материалов, топлива; повышение удельного веса продукции высшей категории качества; безупречное обслуживание клиентов).

Вместе с показателями могут быть установлены и условия премирования, то есть дополнительные требования, при невыполнении которых премия работнику не начисляется или ее размер снижается.

Если работодатель предполагает выплачивать работникам несколько видов премий, то в Положении о премировании работников необходимо указать все их виды и показатели премирования по каждому из них.

2.Премии, не входящие в систему оплаты труда. носят разовый характер и потому выплачиваются не за выполнение заранее установленных показателей и условий, а на основе общей оценки работы данного работника. Кроме того, их выплата зачастую не связана с конкретными достижениями в труде и осуществляется по одностороннему усмотрению работодателя. Поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее установленного основания.

Обратите внимание. Премии, не входящие в систему оплаты труда не учитываются при подсчете среднего заработка работника и не подлежат защите в комиссиях по рассмотрению трудовых споров, однако могут быть занесены в трудовую книжку в качестве меры поощрения.

Кроме приведенного выше подразделения премий на две группы, их можно классифицировать следующим образом:

1. Премии, выплата которых происходит с определенной периодичностью:

· премия по итогам работы за год (годовая премия).

2. Разовые премии, связанные с производственным процессом:

· премия за повышение производительности труда;

· премия за достижения в работе;

· премия за выполнение особо важного и срочного задания;

· премия за многолетний добросовестный труд.

3. Премии, не связанные с производственным процессом, выплата которых происходит при наступлении определенных событий:

· премия к юбилейной дате работника;

· премия к профессиональному празднику;

· премия к юбилею организации;

· премия к праздничному дню;

· премия в связи с уходом работника на пенсию.

Этот перечень видов премий не является исчерпывающим, Каждая конкретная организации может выбирать другие критерии для материального поощрения своих сотрудников.

Рассмотрим некоторые виды премий из приведенного нами перечня.

Ежемесячные премии выплачиваются работникам в целях усиления их материальной заинтересованности в своевременном и добросовестном исполнении должностных обязанностей. Такая премия выплачивается каждому конкретному сотруднику по результатам его работы за месяц.

Основными показателями для выплаты ежемесячной премии являются: успешное и добросовестное исполнение сотрудником своих должностных обязанностей; инициатива, творчество и применение в работе современных форм и методов организации труда.

Премия за своевременное и качественное выполнение должностных обязанностей по итогам работы за месяц выплачивается одновременно с заработной платой за отработанное время и включается в средний заработок для оплаты ежегодных отпусков и в других случаях, предусмотренных законодательством Российской Федерации.

Премирование работников осуществляется по результатам работы за квартал. Данная премия выплачивается 1 раз в квартал при условии соблюдения каждым сотрудником высокого качества, объема и сроков выполнения производственного задания, работ и услуг в течение квартала. Квартальная премия выплачивается сотрудникам, как правило, в последнем месяце I, II и III кварталов года. Расчетный период для исчисления данной премии ежеквартально. Премии начисляются исходя из должностного оклада, ежемесячной надбавки к должностному окладу и максимальными размерами не ограничиваются.

Конкретные размеры премии работникам определяются с учетом фактически отработанного времени в квартале, в пределах фонда оплаты труда на соответствующий финансовый год.

Премия по итогам работы за год.

Премия по итогам работы за год выплачивается работникам по результатам работы в прошедшем году с учетом достигнутых производственных показателей (повышение производительности труда, улучшение качества продукции) и соблюдения трудовой дисциплины. Данная премия выплачивается 1 раз в год при условии выполнения производственного задания, за соблюдение каждым работником высокого качества, объема и сроков выполнения работ и услуг в течение года. Расчетный период для исчисления данной премии устанавливается в 1 год (с 1 января по 31 декабря соответствующего года).

Премии за расчетный период выплачиваются в размере, пропорциональном фактически отработанному времени.

Работнику по итогам года должна была быть выплачена премия 10 000 рублей. В течение расчетного периода, из 250 рабочих дней работник фактически отработал 230 дней. В связи с этим данный работник получит премию равную:

10 000 / 250 х 230= 9 200 рублей.

Работодатель помимо премий по итогам деятельности организации за месяц (квартал, год), может выплачивать работникам премии к юбилеям, праздникам, премии за участие в конкурсах, спортивных соревнованиях и других подобных мероприятиях. Такие премии не связаны с конкретным результатом труда, поэтому их принято считать непроизводственными.

Премии работникам к юбилейным датам.

Премии работникам в связи с их личными юбилеями не связаны с выполнением ими трудовых обязанностей и с производственным процессом. Премия к юбилейным датам выплачивается работникам, у которых в соответствующем месяце был юбилей (20, 30, 40, 50, 55 лет и далее каждые 5 лет). Размер премий к юбилейным датам, устанавливается приказом руководителя организации в процентах от должностного оклада соответствующего работника или в фиксированной сумме.

В отличие от премий, связанных с производственным процессом, которые выплачиваются в конце месяца вместе с заработной платой, премии к юбилейным датам, выплачиваются непосредственно ко дню рождения работника.

Премии к юбилейным датам, праздникам, торжественным событиям, и другие аналогичные премии, как правило, не предусматриваются системами премирования и считаются разовыми, поэтому они не учитываются при исчислении средней заработной платы.

Основания, порядок начисления и выплаты премий.

На основании статьи 135 ТК РФ системы премирования включаются в системы оплаты труда действующие у каждого конкретного работодателя. Системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

В прежней редакции ТК РФ право всех работодателей устанавливать различные системы премирования было закреплено в статье 144 ТК РФ. В новой редакции ТК РФ данная статья предусматривает порядок установления систем оплаты труда, включающих системы премирования только для работников государственных и муниципальных учреждений.

В соответствии со статьей 144 ТК РФ системы оплаты труда, включающие системы премирования работников государственных и муниципальных учреждений устанавливаются:

в федеральных государственных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации;

в государственных учреждениях субъектов Российской Федерации - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации;

в муниципальных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

Бюджетные организации определяют виды и размеры премий исходя из ставок и окладов, предусмотренных Единой тарифной сеткой, в пределах выделенных бюджетных ассигнований. Пункт 5 Постановления Правительства Российской Федерации от 14 октября 1992 года №785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки».

Все остальные работодатели самостоятельно устанавливают различные системы премирования за счет собственных средств.

Одним из основных элементов системы премирования является показатель премирования, то есть результат производственной деятельности, достижение которого необходимо для возникновения у работника права на получение премии.

Систему факторов, служащих основаниями по премированию работников, целесообразно формировать для разных категорий работников по-разному - с учетом характера выполняемой работы, порядка учета и нормирования результатов работы различных категорий сотрудников.

- за улучшение качества продукции - по таким показателям, как повышение удельного веса продукции высшей категории качества, высшего сорта, рост сдачи продукции с первого предъявления, снижение брака, сокращение случаев возврата недоброкачественной продукции, отсутствие претензий к продукции со стороны потребителей;

- за рост производительности труда и объемов производства - выполнение (перевыполнение) планового задания, рост объемов производства, выполнение (перевыполнение) норм выработки, выполнение плана производства к установленному сроку с меньшей численностью работающих, снижение трудоемкости продукции;

- за освоение новой техники - повышение коэффициента сменности, сокращение сроков освоения прогрессивных технологий, повышение коэффициента загрузки оборудования, сокращение затрат на его эксплуатацию;

- за снижение материальных затрат - экономия сырья, материалов, топливно-энергетических ресурсов, инструмента, запасных частей, уменьшение потерь, отходов.

Премирование специалистов и служащих производится за фактическое улучшение результатов работы организации: увеличение прибыли, объемов производства. Показатели премирования необходимо тесно увязывать с конечными результатами работы отдела, отделения, службы, цеха или другой структуры.

К показателям премирования работников, занятых обслуживанием машин и оборудования, относится снижение простоев, повышение степени освоения технических параметров, улучшение коэффициента их использования.

Премирование руководящих работников увязывается с достижением конечных результатов труда, ростом производительности труда, выпуском высококачественной продукции, снижением ее трудоемкости и другими показателями деятельности.

Показатели премирования определяются с учетом специфики деятельности организации и возложенных на работников задач, причем установить показатели и условия премирования нужно таким образом, чтобы улучшение одних показателей не вызывало ухудшение других.

Как уже было сказано, премии могут быть прописаны как непосредственно в трудовом договоре, так и в коллективном договоре или в локальном нормативном акте организации, которым может являться положение о премировании. В небольшой организации прописать возможные виды премий лучше в трудовом договоре. В крупной же организации может быть установлена сложная система премирования, поэтому чтобы не прописывать ее в каждом трудовом договоре с работником, целесообразнее сделать это в положении о премировании или в коллективном договоре (в случае если он имеется). В этом случае в трудовом договоре необходимо сделать ссылку на эти документы, и ознакомить работника с ними (с обязательной подписью работника).

Содержание (условия, регулирующие социально-трудовые отношения) и структура коллективного договора согласно статье 41 ТК РФ определяется сторонами договора. Следовательно, стороны договора вправе включить в коллективный договор раздел о системе оплаты труда, принятой в организации, в частности, раздел о премировании.

Установленная в организации коллективным договором система премирования должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

При установлении в организации системы премирования коллективным договором все работники организации должны быть ознакомлены с договором под расписку.

Более подробно с вопросами, касающимися порядка заключения, содержания коллективного договора, Вы можете ознакомиться в книге «Персонал 2005» авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Подходы к определению размера премий могут быть различными.

Бюджетные организации определяют размеры премий в пределах выделенных бюджетных ассигнований. Размер премии всех остальных организаций ограничивается только соответствующими внутренними документами (положением о премировании, коллективным договором).

Размер премии может быть установлен в твердой денежной сумме или в виде определенного процента от должностного оклада работника.

Наиболее удобным является процентное определение размера премии или его минимального и максимального предела. Поскольку в таком случае не требуется постоянного внесения в Положение о премировании изменений, связанных с индексированием размера премии. Кроме того, процентное определение размера премии позволяет дифференцировать поощрения работников в зависимости от занимаемой ими должности и величины должностного оклада.

Как правило, при достижении намеченных результатов премии специалистам и служащим начисляются в процентах к должностному окладу или в абсолютной сумме, а рабочим - в процентном отношении к тарифной ставке (сдельному заработку) или в конкретной сумме.

Можно также ввести дополнительные критерии определения размера премии. В частности, размер премии может быть увеличен в зависимости от длительности стажа работы в организации.

Если работник проработал неполный месяц (квартал) либо прекратил трудовые отношения с работодателем по уважительным причинам, в этих случаях выплата премии, как правило, производится за фактически отработанное время в учетном периоде.

Размер выплачиваемого вознаграждения по итогам работы за год может зависеть от продолжительности стажа непрерывной работы в данной организации. Также размер вознаграждения по итогам работы за год может быть установлен в размере тарифной ставки (оклада) или нескольких тарифных ставок (окладов) за полностью проработанный календарный год. В случае, если работники (по уважительным причинам) проработали не весь календарный год, вознаграждение выплачивается пропорционально отработанному времени.

В соответствии с принятым положением о премировании ОАО «Марс» работникам по итогам работы за год выплачивается вознаграждение в размере двух месячных окладов.

Оклад работника ОАО «Марс» Краснова А.Б. составляет 9 500 рублей. В 2006 году Краснов проработал 11 месяцев, а 1 месяц находился в отпуске без сохранения заработной платы.

Вознаграждение по итогам работы за 2006 год составит:

(9 500 х 2) / 12 х 11 = 17 416, 67 рубля.

Вознаграждение по итогам работы за год в зависимости от продолжительности стажа непрерывной работы в данной организации выплачивается в процентах от заработка работника за год или в днях заработка.

В соответствии с принятым положением о премировании ОАО «Марс» работникам по итогам работы за год выплачивается вознаграждение в зависимости от стажа работы в ОАО: до 3 лет - в размере 10% годового заработка, от 3 до 5 лет - 15%, от 5 до 7 лет - 20% и так далее.

Краснов А.Б. проработал в ОАО «Марс» 6 лет. За 2006 год ему была начислена заработная плата в сумме 40 000 рублей.

Вознаграждение по итогам работы за 2006 год составит:

40 000 х 20% / 100% = 8 000 рублей.

Если премия установлена трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда, то в случае уменьшения размера премии при отсутствии производственных упущений, в трудовой договор должны быть внесены соответствующие изменения.

Согласно статье 72 ТК РФ любые условия трудового договора могут быть изменены только по соглашению сторон трудового договора. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме и является неотъемлемой частью трудового договора. Согласно статье 72 ТК РФ любые условия трудового договора могут быть изменены только по соглашению сторон трудового договора. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме и является неотъемлемой частью трудового договора.

При производственных упущениях в работе, за тот расчетный период, в котором имело место указанное упущение, отдельные работники либо весь коллектив могут быть лишены премии полностью либо частично. Перечень конкретных производственных упущений и порядок депримирования устанавливается работодателем с учетом мнения представительного органа работников.

Наличие такого локального нормативного акта как Положение о премировании не является обязательным в организации. Тем не менее, он разрабатывается и принимается во многих компаниях.

Во-первых, это удобно, ведь далеко не в каждой организации существуют коллективные договоры и соглашения. А перегружать трудовой договор разделом, регулирующим вопросы премирования, имеет смысл только в том случае, если в организации нет единой системы поощрения работников и для каждого из них устанавливаются индивидуальные виды премий. Во всех остальных случаях целесообразнее разработать единый документ, регулирующий систему премирования сотрудников организации, и сделать в трудовом договоре ссылку на данный локальный нормативный акт.

Во-вторых, наличие в организации Положения о премировании работников, в котором обозначены показатели, сроки и размеры премирования, оказывает стимулирующее воздействие на работников, так как они заранее знают, что, если их работа будет соответствовать указанным в данном документе показателям, они вправе будут рассчитывать на дополнительное вознаграждение.

В-третьих, Положение о премировании работников позволяет документально подтвердить расходы организации на осуществление стимулирующих выплат работникам и, соответственно, уменьшить налогооблагаемую базу по налогу на прибыль.

По общему правилу в Положении о премировании должны быть определены:

· показатели и условия премирования (то есть за что работнику положена премия);

· размер премиальных выплат;

· список работников, на которых распространяется данное положение (например, на всех работников или только на штатных; кроме того, перечень должностей зависит от показателя премирования);

· сроки и источники выплат.

Кроме того, в Положении о премировании необходимо отразить порядок выдачи премии, указать лиц, правомочных принимать решение о выдачи премии, а также включить в данный локальный нормативный акт положения, регулирующие вопросы депремирования.

При наличии всех моментов, указанных в Положении, у работников возникает право на получение премии, а у работодателя – обязанность по ее выплате.

В качестве примера можно привести типовую форму Положения о премировании работников Общества с ограниченной ответственностью.

Прошу начислить премию за высокие производственные показатели сотруднику

______________________(Ф.И.О. сотрудника) за ___________(период) в размере _____________

(Подпись менеджера группы) (Расшифровка подписи)

Более подробно с вопросами, касающимися порядка начисления, учета, и выплаты премий, Вы можете ознакомиться в книге «Премирование» авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ».

Установление бонусной системы поощрения за труд.

Предлагаемая российским законодательством система поощрения за труд не всегда отвечает современным требованиям. В условиях развития рыночной экономики российские работодатели пытаются найти новые современные методы поощрения своих сотрудников, используя при этом зарубежный опыт. Западные фирмы давно и достаточно успешно используют различные не стандартные формы и методы поощрения, чтобы стимулировать своих сотрудников к более качественному и эффективному труду. Большой популярностью у зарубежных работодателей пользуется бонусная система поощрения за труд. В последние годы такую систему поощрения все чаще пытаются применять на практике и российские работодатели.

Бонус представляет собой заранее оговоренную поощрительную выплату работнику за определенные достижения в труде.

Интересно отметить, что слово «бонус» заимствовано из латинского языка и в переводе означает «хороший». В смысле поощрений данный термин обозначает денежное вознаграждение, выплачиваемое работнику за успешное выполнение своих трудовых обязанностей.

Установление бонусной системы поощрения позволяет заинтересовать работников в конечных результатах своего труда. Рассмотрим, в чем же заключается смысл бонусной системы поощрения.

Итак, с работником организации заранее оговаривается размер вознаграждения, которое он получит по результатам своей успешной работы. Размер бонуса может быть выражен либо в твердой фиксированной сумме, либо определен как заранее установленный процент от прибыли организации. Сумма бонусной выплаты может быть достаточно значительной, порой она сравнима с размером заработной платы за месяц или еще больший период. Определяются условия, при которых данная выплата будет осуществлена. Поскольку бонусная система поощрения никак не регулируется законодательством, то все условия, касающиеся таких выплат, зависят от желания и возможности работодателя.

Период для выплаты бонуса тоже устанавливается работодателем. Бонусная выплата производится по итогам работы за месяц, за год или по окончании выполнения конкретного задания.

Бонусный фонд, из которого производятся выплаты, формируется в процентах от прибыли, полученной по результатам хозяйственной деятельности организации.

Достоинством бонусной системы является ее гибкость, так как критерии, по которым выплачиваются бонусы можно легко изменять. Кроме того, к достоинствам данной системы следует отнести, то, что ее применение способствует снижению текучести кадров, что немаловажно в современных условиях. Поскольку, если сотруднику обещаны бонусы, то, следовательно, его будет сложнее переманить в другую фирму.

Конечно, система бонусов не лишена и недостатков. К примеру, если прибыль не оправдала надежд работодателя, а размер бонусов фиксированный, то работодатель может понести серьезные убытки.

Чтобы система бонусов работала и приносила ожидаемую пользу, необходимо создать определенные правила ее использования: понятные сотрудникам и экономически обоснованные.

Трудовое законодательство не обязывает работодателя юридически оформлять порядок выплаты обещанных работнику бонусов. Однако такое оформление будет желательным как для работника, так и для самого работодателя.

Можно включить условия о выплате бонусов в трудовой договор. Однако такое включение не очень выгодно работодателю, так как в этом случае бонус принимает вид стимулирующей выплаты и, следовательно, учитывается при расчете среднего заработка работника. Это, в свою очередь, приводит к росту размера отпускных, оплаты больничных и других аналогичных выплат, положенных работнику в период сохранения за ним среднего заработка. Следовательно, включение условий о выплате бонусов в трудовой договор приведет к увеличению расходов организации по оплате труда.

Если с работниками, заключать не трудовые, а гражданско-правовые договоры, в которых предусматриваются порядок и условия выплаты бонусов, то контролирующие органы без труда установят, что за такими гражданско-правовыми договорами скрываются трудовые отношения со всеми вытекающими из этого последствиями.

Есть еще один вариант оформления порядка выплаты бонусов. Организация может предложить работнику зарегистрироваться в качестве индивидуального предпринимателя и заключить с ним гражданско-правовой договор, в котором предусмотреть бонусную выплату. При этом работа, выполняемая сотрудником, будет регулироваться нормами гражданского права. Это проще для работодателя, но не совсем удобно для работника. Работник может и не согласиться стать предпринимателем, поскольку статус индивидуального предпринимателя подразумевает дополнительные обязанности по исчислению и уплате налогов. Даже при отсутствии доходов ему придется подавать налоговые декларации по этим налогам.

Самым удобным вариантом и для работодателя и для работника является упоминание в трудовом договоре о возможности начисления работнику бонусных выплат. А все существенные условия относительно порядка определения размера и получения бонусов имеет смысл подробным образом прописать в отдельном соглашении между организацией и работником, либо определить такие условия в другом локальном нормативном акте организации. Таким локальным актом может стать положение о выплате бонусов. В данном положении целесообразно предусмотреть порядок формирования бонусного фонда, определить способ расчета индивидуального размера бонусов, а также оговорить условия, при которых будет произведена их выплата.

В положении о выплате бонусов можно предусмотреть и право работодателя на сокращение или лишение работника бонусных выплат. Также в этом документе можно сделать оговорки на случай уменьшения прибыли организации, увольнения сотрудника и так далее.

Необходимо учесть и то обстоятельство, что, поскольку выплата бонусов не обязанность, а право работодателя, то у работника, в случае возникновения спора, нет возможности для обращения в суд.

Система участия в прибыли организации.

Еще одной формой поощрения за труд, появившейся в Российской Федерации недавно и не установленной никакими нормативно-правовыми актами является, так называемая, «система участия в прибыли» организации. Система основана на разделении полученной прибыли между работниками и собственниками компании. Данная система может охватывать либо весь персонал, либо распространяться на отдельных сотрудников. При применении «системы участия в прибыли» в организации устанавливается доля прибыли, которая идет на формирование премиального фонда. Из этого фонда осуществляются регулярные выплаты работникам. Порядок и условия осуществления таких выплат устанавливаются путем соглашения между представителями работников и работодателями. Размер выплат зависит величины прибыли, полученной по итогам работы организации за определенный период (месяц, квартал или год), а начисляются они пропорционально заработной плате каждого работника. Рассмотрим, как действует «система участия прибыли» на примере акционерного общества.

Для того чтобы заинтересовать работников в увеличении прибыли акционерного общества, совет директоров предлагает направить долю от прибыли, на формирование специального премиального фонда. Акционеры на общем собрании утверждают, размер этой доли в процентах. Принимается решение общего собрания акционеров, в котором фиксируется доля работников общества в прибыли. Порядок и условия выплаты вознаграждения работникам из закрепленной за ними доли прибыли устанавливается в коллективном соглашении.

На формирование данного премиального фонда идет прибыль организации, оставшаяся после налогообложения (чистая прибыль), а сумма вознаграждения, выплаченная из средств чистой прибыли, не включается в расходы на оплату труда организации (пункт 21 статьи 270 НК РФ ) и не облагается единым социальным налогом (пункт 3 статьи 236 НК РФ).

Несмотря на то, что, на первый взгляд, разделение прибыли между работниками и акционерами порождает определенные противоречия между ними, однако заинтересованность акционеров в увеличении массы прибыли за счет использования аналогичного интереса работников общества, позволяет свести эти противоречия к минимуму.

Данная система является формой коллективного поощрения за труд, поэтому ее часто сравнивают с системой коллективного премирования. В этих двух системах совпадают методы начисления работникам организаций соответствующих выплат, а также зависимость этих выплат от конечных результатов работы организации в целом.

Однако между системой участия в прибыли и коллективным премированием существуют определенные различия. В коллективном премировании начисление работникам премий осуществляется за производственные показатели, а в системе участия в прибыли размер вознаграждения зависит не столько от эффективности производства, сколько от показателя прибыльности фирмы, то есть от влияния на ее коммерческое положение внешних рыночных факторов, таких как уровень конкуренции, изменение цен на сырье и материалы, снижение или увеличение курса акций.

В различных организациях может быть установлен свой порядок и формы осуществления выплат из премиального фонда. Так, в частности, прибыль может быть распределена между работниками ежегодно, а конкретная доля каждого может выплачиваться либо в виде денежной премии, либо предоставляться акциями компании. Также выплата может быть зарезервирована за конкретным сотрудником и накопленная сумма может выдаваться ему в случае увольнения, выхода на пенсию или в другом подобном случае. Необходимо отметить, что на такие накопления могут начисляться проценты.

Участие в прибыли в организации может осуществляться и в форме текущих выплат. В этом случае вознаграждения из прибыли выплачиваются работникам регулярно: ежемесячно или ежеквартально по итогам финансово-хозяйственной деятельности организации.

Применяемая в организации система «участия в прибыли» должна быть понятна каждому сотруднику. Для этого следует отражать все возможные дополнительные материальные вознаграждения в контрактах работников, трудовых договорах или приложениях к ним и ставить их получение в прямую зависимость от достижения сотрудником тех или иных целей. При этом данные вопросы необходимо ежегодно пересматривать.

Система участия в прибыли – это новый вид вознаграждения работников за труд. На сегодняшний день она не получила широкого распространения, тем не менее, специалисты в области трудового права считают такую форму поощрения весьма перспективной и, несомненно, заслуживающей внимания российских работодателей.

ТК РФ не дает определения понятиям «доплата» и «надбавка» и не проводит разграничения между ними.

Обычно, доплатами и надбавками называют денежные суммы, выплачиваемые сверх основной заработной платы, с помощью которых обеспечивается индивидуализация размеров оплаты труда, с учетом интенсивности труда и профессионального мастерства отдельного работника, его отношения к труду, а также за труд в условиях, отличающихся от нормальных. В отличие от премий, доплаты и надбавки носят постоянный характер и выплачиваются не за будущие достижения работников, а за уже достигнутые результаты и индивидуальные качества работника, обеспечивающие высокую результативность его работы.

Если в предыдущей редакции ТК РФ вопросы установления надбавок и доплат регулировались статьей 144 ТК РФ, то в новой редакции нормы, позволяющие работодателю устанавливать надбавки и доплаты, содержатся в статье 135 ТК РФ.

В соответствии с частью 5 статьи 135 ТК РФ работодатель, с учетом мнения представительного органа принимает локальные нормативные акты, устанавливающие системы оплаты труда. На основании части 2 статьи 135 ТК РФ системы оплаты труда включают в себя доплаты и надбавки компенсационного и стимулирующего характера.

Доплаты и надбавки компенсационного характера устанавливаются в целях возмещения работникам дополнительных затрат, связанных с исполнением ими трудовых или иных обязанностей.

К компенсационным надбавкам и доплатам относятся выплаты: за совмещение профессий, за выполнение обязанностей временно отсутствующего работника; за руководство бригадой, за работу в тяжелых и вредных условиях труда, за работу в ночное время.

Соответственно доплаты и надбавки стимулирующего характера устанавливаются с целью побудить работников к повышению квалификационного уровня и профессионального мастерства, а также нацелить их на достижение результатов, определенных работодателем.

К стимулирующим надбавкам и доплатам относятся выплаты: за высокое профессиональное мастерство, за классность, за ученую степень, за высокие достижения в труде, за выполнение особо важной работы и так далее.

Устанавливая надбавки и доплаты, работодатель может самостоятельно определить основания для их выплаты, а может воспользоваться «Перечнем доплат и надбавок к тарифным ставкам и должностным окладам работников объединений, предприятий и организаций производственных отраслей народного хозяйства, на которые начисляются премии», утвержденным Постановлением Госкомтруда СССР и Секретариата ВЦСПС от 18 ноября 1986 года №491/26-175. Этот документ является действующим по настоящее время, поскольку не противоречит законодательству Российской Федерации.

На основании данного перечня в организации могут быть установлены следующие виды надбавок и доплат:

- за совмещение профессий (должностей);

- расширение зон обслуживания или увеличение объема работ;

- выполнение обязанностей временно отсутствующего работника;

- работу с тяжелыми и вредными и с особо тяжелыми и особо вредными условиями труда;

- работу по графику с разделением дня на части с перерывами между ними не менее двух часов;

- работу в ночное время;

- за продукцию (в совхозах и других государственных сельскохозяйственных предприятиях);

- ненормированный рабочий день у водителей автомобилей;

- перевозку опасных грузов на морском и речном транспорте;

- часы переработки сверх нормального рабочего времени плавающему составу судов производственного флота рыбной промышленности;

- на период освоения новых норм трудовых затрат;

- за высокое профессиональное мастерство;

- высокие достижения в труде;

- выполнение особо важной работы на срок ее проведения;

- ученую степень (а также на оклад, установленный с учетом ученой степени);

-обеспечение значительного удельного веса продукции, соответствующей мировым достижениям, существенное расширение экспорта продукции и повышение технического уровня производства.

Ряд надбавок и доплат, предусмотренных законодательством, является обязательным. К их числу относятся, например, надбавки работникам, допущенным к государственной тайне, надбавка за классность, за выслугу лет и стаж непрерывной работы, доплаты за работу в ночное время, за работу во вредных или опасных условиях труда и на тяжелых работах, за сверхурочную работу.

В новой редакции трудового кодекса изменен порядок установления надбавок и доплат в организациях финансируемых из бюджета. Статья 144 ТК РФ изложена в новой редакции, согласно которой системы оплаты труда для работников государственных и муниципальных учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. В соответствии с частью 3 статьи 135 ТК РФ разработка рекомендаций по установлению систем оплаты труда, включающих надбавки и доплаты отнесена к компетенции Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Указанные рекомендации учитываются Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления при определении объемов финансирования учреждений бюджетной сферы.

На основании статьи 135 ТК РФ Российская трехсторонняя комиссия по регулированию социально-трудовых отношений образуется на федеральном уровне. Ее деятельность осуществляется в соответствии с Федеральным законом от 1 мая 1999 года №92-ФЗ «О Российской трехсторонней комиссии по регулированию социально - трудовых отношений».

Бюджетные организации вправе самостоятельно устанавливать размер доплат и надбавок стимулирующего характера за выполнение работ, не входящих в круг основных обязанностей работника. (Постановлением Минтруда Российской Федерации от 4 марта 1993 года №48 «Об утверждении разъяснения «О порядке установления доплат и надбавок работникам учреждений, организаций и предприятий, находящихся на бюджетном финансировании»). Указанные надбавки и доплаты устанавливаются в пределах средств, направляемых бюджетным организациям на оплату труда.

В соответствии со статьей 144 предыдущей редакции ТК РФ, установление порядка и условий применения доплат и надбавок осуществлялся Правительством Российской Федерации, органами государственной власти и местного самоуправления. Принятые в соответствии с этим положением нормативно-правовые акты в настоящее время остаются действующими.

К числу надбавок и доплат, установленных Правительством Российской Федерации для работников организаций, финансируемых из федерального бюджета, относятся, в частности:

надбавка профессорам и доцентам образовательных учреждений высшего профессионального образования на основании Постановления Правительства Российской Федерации от 9 сентября 1994 года №1042 «О материальной поддержке профессорско - преподавательского персонала образовательных учреждений высшего профессионального образования»;

доплата за ученые степени доктора наук и кандидата наук на основании Постановление Правительства Российской Федерации от 6 июля 1994 года №807 «Об установлении окладов за звания действительных членов и членов - корреспондентов российской академии наук, российской академии медицинских наук, российской академии сельскохозяйственных наук, российской академии образования, российской академии художеств и российской академии архитектуры и строительных наук и доплат за ученые степени доктора наук и кандидата наук»;

надбавка за непрерывный стаж работы медицинским работникам на основании Постановления Минтруда Российской федерации от 8 октября 1992 года №18 «Об установлении надбавок за продолжительность непрерывной работы врачам, провизорам и другим работникам учреждений здравоохранения и социальной защиты населения» (Приказ Минздрава Российской Федерации от 15 октября 1999 года №377 «Об утверждении положения об оплате труда работников здравоохранения»);

надбавка за выслугу лет работникам оперативно-производственных организаций Федеральной службы Российской Федерации по гидрометеорологии и мониторингу окружающей среды на основании Постановления Правительства Российской Федерации от 27 июня 1996 года №757 «О выплате ежемесячных надбавок к тарифным ставкам (окладам) за выслугу лет работникам оперативно-производственных организаций гидрометеорологической службы»;

надбавка за выслугу лет работникам государственных природных заповедников и национальных природных парков на основании Постановления Правительства Российской Федерации от 17 ноября 1994 года №1262 «О выплате ежемесячных надбавок к должностным окладам и тарифным ставкам за выслугу лет работникам государственных природных парков»;

доплата работникам организаций угольной, сланцевой промышленности и шахтного строительства, постоянно занятым на подземных работах на основании Постановления Правительства Российской Федерации от 15 мая 1998 года №452 «О доплате работникам организаций угольной, сланцевой промышленности и шахтного строительства, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте от ствола к месту работы и обратно»;

надбавки за сложность, напряженность и высокие достижения в труде, за выслугу лет и премии работникам, занимающим должности, не относящиеся к государственным должностям, и осуществляющим техническое обеспечение деятельности федеральных государственных органов, на основании Постановления Правительства Российской Федерации от 21 июля 1997 года №912 «Об упорядочении оплаты труда работников, занимающих должности, не отнесенные к государственным должностям, и осуществляющих техническое обеспечение деятельности федеральных государственных органов»;

надбавки за сложность, напряженность и высокие достижения в труде, за выслугу лет и премии членам президиума и работникам аппарата Российской академии наук, Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств, Российской академии архитектуры и строительных наук, Российского гуманитарного научного фонда и Российского фонда фундаментальных исследований на основании Постановления Правительства Российской Федерации от 21 февраля 1998 года №240 «Об упорядочении условий оплаты труда членов президиума и работников аппарата президиума российской академии наук» и Постановления Правительства Российской Федерации от 21 февраля 1998 года №241 «Об упорядочении условий оплаты труда членов президиумов и работников аппаратов президиумов Российской академии медицинских наук, Российской академии сельскохозяйственных наук, Российской академии образования, Российской академии художеств, Российской академии архитектуры и строительных наук, работников аппаратов Российского гуманитарного научного фонда и Российского фонда фундаментальных исследований»;

надбавки за сложность, напряженность и высокие достижения в труде, за выслугу лет и премии работникам федеральных государственных архивов и их филиалов на основании Постановления Правительства Российской Федерации от 26 ноября 1999 года №1301 «Об упорядочении условий оплаты труда работников федеральных государственных архивов»;

надбавки за сложность, напряженность, высокие достижения в труде и специальный режим работы, за выслугу лет и премии гражданскому персоналу Министерства обороны Российской Федерации, Министерства внутренних дел Российской Федерации, Министерства юстиции Российской Федерации, МЧС Российской Федерации, Федерального агентства правительственной связи и информации, Федеральной службы безопасности, Федеральной пограничной службы, Государственного Комитета Российской Федерации по контролю за оборотом наркотических средств и психотропных веществ, Государственного таможенного Комитета Российской Федерации, Главного управления специальных программ при Президенте Российской Федерации, Федеральной службы специального строительства на основании Постановления Правительства Российской Федерации от 30 декабря 2000 года №1027 «Об упорядочении условий оплаты труда работников отдельных органов федеральных органов исполнительной власти, выполняющих задачи в области обороны, правоохранительной деятельности и безопасности государства».

О стимулирующих выплатах работникам бюджетной сферы смотрите также Методические рекомендации по совершенствованию организации заработной платы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании, на основе применения Единой тарифной сетки оплаты труда, утвержденные Постановлением Минтруда Российской Федерации 11 ноября 1992 года №32.

Награждение ценным подарком.

Одной из разновидностей материального поощрения работников за добросовестный труд является награждение ценным подарком.

Ценный подарок - это предмет, который имеет материальную ценность. Сам термин «ценный» означает, что подарок не должен быть символическим (например, сувениры, ручки, блокноты и так далее), а должен составлять существенную часть заработной платы сотрудника или превышать ее (например, предмет бытовой электронной техники). Предельная стоимость ценного подарка законодательством не ограничена и определяется работодателем по его усмотрению, исходя из личных заслуг каждого работника.

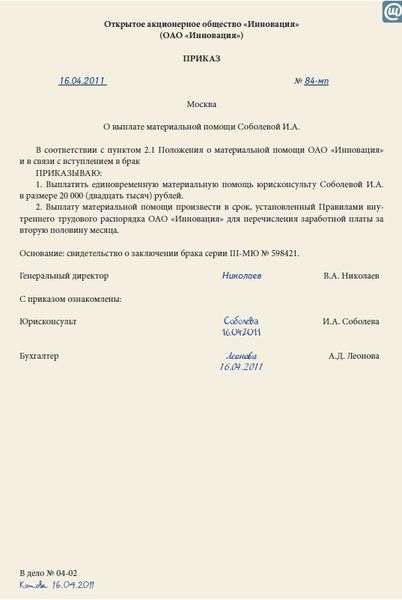

Ценным подарком работник может быть награжден за добросовестное исполнение должностных обязанностей, повышение производительности труда, улучшение качества выполняемых работ, продолжительную и безупречную работу, за другие достижения в труде, а также в связи с личным юбилеем или праздничным днем.

Образец приказа о награждении ценным подарком.

«20» декабря 2005 года