Рейтинг: 4.3/5.0 (1882 проголосовавших)

Рейтинг: 4.3/5.0 (1882 проголосовавших)Категория: Инструкции

2-НДФЛ в программе "Налогоплательщик" ПРО и ЛАЙТ версиях: изменения + решение для организаций с большим количеством филиалов (многобазовые операции 2-НДФЛ).

Возможности ПК "Налогоплательщик" в части 2-НДФЛ:

Отличие ЛАЙТ версии от ПРО заключается в отсутствии многогодичного хранения информации, что значительно увеличивает быстродействие, а это особенно существенно при импорте больших объемов информации

Форма 2-НДФЛ — стандартная форма отчетности, в которой отражены данные об источнике дохода, размере з/п и сумме вычисленного налога.

Обязанность представления отчетности 2-НДФЛ закреплена за налоговыми агентами. То есть за лицами, в обязанности которых входит вычисление, удержание и перевод налогов в бюджет РФ. В случае нарушения установленных законодательством сроков или указание в отчете неверных сведений, к налоговому агенту будут применены штрафные санкции.

ЗаконодательствоСправка 2-НДФЛ регламентирована ФНС приказом № ММВ 7-3/611@ от 17 ноября 2010 года. Приказ № ММВ 7-11/485@, устанавливающий новые правила заполнения цифрового формата документа, начал свое действие 30 октября 2015 года.

Пункт 2 статьи №230 НК РФ и указ № ММВ 7-3/576 устанавливают случаи, когда организация имеет право не оформлять справку 2-НДФЛ:

Помимо изменения правил заполнения цифрового варианта, приказ № ММВ 7-11/485@ установил новый период сдачи справки 2-НДФЛ.

Так, если страховой агент за 2016 год не удержал НДФЛ при уплате з/п сотрудникам, то организация обязана выслать данные не позднее 1 марта 2017 года.

Несмотря на это изменение, срок сдачи декларации 2-НДФЛ за 2016 год, когда работодатель удержал налоги, остался прежним — 1 апреля 2017.

Куда сдавать форму 2 НДФЛПункт 1 статьи №83 и №11 НК РФ разрешают сдавать отчеты:

Но в зависимости от статуса страхового клиента и от доходов, правила предоставления отчетности могут отличаться.

Справки 2 НДФЛ сдаются в инспекцию по месту нахождения главного офиса в следующих случаях:

Форма сдается в инспекцию по месту регистрации подразделения:

Заполнение формы 2 НДФЛ в 2015 году изменено. Инструкция:

Далее начинается заполнение разделов. Для раздела №3 «Облагаемые доходы» указываются данные:

В разделе №4 «Налоговые вычеты» расписываются стандартные вычеты налогов.

В разделе №5 «Общие суммы дохода и налога» заполняются поля:

Основные причины, по которым ФНС может отклонить поданную декларацию, установлены Административным регламентом Федеральной Налоговой службой в пункте 28. Здесь представлены основания для отказа. В частности:

Что касается номера налогоплательщика (ИНН), то приказ № ММВ -7-11/485@ допускает прием справки без заполнения соответствующего поля. Однако такое правило действует только для письменной формы.

Письмо от 23 ноября 2015 года под номером 11-2-06/0733@ настоятельно рекомендует настроить программы налоговой для принятия 2 НДФЛ так, чтобы электронные форматы без заполненного поля ИНН не принимались. Письмо носит лишь рекомендательный характер и не является нормативным актом.

Санкции за несоблюдение сроков сдачиСтатья 12б НК РФ устанавливает штраф за несоблюдение сроков представления формы 2 НДФЛ размером 200-ти рублей за каждую просроченную справку.

За ошибки или опечатки в справке налоговый агент так же будет оштрафован. Об этом упоминается в статье 126 Налогового кодекса РФ. По новому нормативному акту за сдачу справок, содержащих неактуальные данные, к организации будут применены штрафные санкции в размере 500 рублей за каждую декларацию.

Важно! Если работодатель самостоятельно обнаружил ошибку и в последующем уточнил данные, то штраф не налагается.

Способы сдачи справки 2-НДФЛНа 2016 год остаются актуальными два способа сдачи декларации:

Первый вариант — документ подается в налоговые службы собственноручно или отправляется заказным письмом в почтовых отделениях. Этот способ приемлем для тех компаний, у которых штат сотрудников, получивших зарплату, составляет менее 25 человек. К декларации прикладываются данные о доходах в двух вариантах. Один из них останется у налоговиков.

Второй вариант — справка отправляется посредствам интернета через специального оператора или официальный сайт ФНС. Количество информации, отправленной в одном файле должно быть менее 3000. После отправки файлов через сеть, инспекция на следующий день подтверждает получение и на протяжении 10 суток рассматривает их.

Для отправки формы 2 НДФЛ через интернет необходима специальная программа для налоговой отчетности. Мы предлагаем воспользоваться программным комплексом «Налогоплательщик».

ПК «Налогоплательщик»Программный комплекс «Налогоплательщик» — разработан для автономного ведения бухгалтерского учета и формирования отчета по налогам как на цифровых, так и бумажных носителях.

Преимущества программы при составлении справки 2-НДФЛ:

ПК «Налогоплательщик» — сэкономит драгоценное время, сформировав справки 2-НДФЛ за вас.

Изменения формы и формата 2-НДФЛ в 2015 годуВ ПК "Налогоплательщик ПРО" реализована новая утвержденная форма 2-НДФЛ для отчетности за 2015 год. (Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@)

Разрабатывается проект новой формы 2-НДФЛ и формы ежеквартальной отчетности 6-НДФЛ

В 2016 году у всех компаний появится новая обязанность. Нужно будет сдавать ежеквартальные расчеты по НДФЛ. Первый раз сдать расчет потребуется по итогам I квартала 2016 года (все сроки — в таблице ниже). Обязанность отчитываться по форме 2-НДФЛ у компаний тоже остается. Подавать эти справки надо будет, как и раньше, только за год.

Если 2-НДФЛ бухгалтерия составляет по каждому работнику, то новый расчет — это общая форма по налогу, исчисленному в целом по компании. Форму 6-НДФЛ в 2016 году будут сдавать как компании, так и индивидуальные предприниматели, у которых есть работники.

За октябрь 2014 — февраль 2015 законодателем внесена серия новшеств в порядок ведения учёта расходов предприятий по начислению и выплате доходов работникам, а также об исчислении и о порядке уплаты НДФЛ.

Многобазовые операции 2-НДФЛ в ПК "Налогоплательшик"Модуль «Многобазовые операции» позволяет загрузить (с поддержкой и устаревших форматов) файлы 2-НДФЛ. поступившие из всех подразделений (филиалов) организации.

Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. При этом Протокол контроля создаётся средствами встроенной программы ФНС .

После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. При этом комбинация ИНН, КПП и кодов ОКТМО в файлах всегда уникальна.

Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации.

Таблицу раздела 3 заполняйте помесячно. В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400. При выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских вознаграждений) используйте код 2010, при выплате пособий по временной нетрудоспособности – код 2300.

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, приведен в таблице .

В разделе 3 показывайте профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 Налогового кодекса РФ, а также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ. Отражайте эту информацию напротив тех доходов, в отношении которых должны быть применены вычеты.

Ситуация: как отразить в справке по форме 2-НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В справке по форме 2-НДФЛ сумму отпускных отразите в том месяце, в котором их выплатили сотруднику. И вот тому объяснение.

В разделе 3 справки доходы отражают на дату их фактического получения. При определении этой даты нужно руководствоваться положениями статьи 223 Налогового кодекса РФ.

Во время отпуска сотрудник свободен от исполнения трудовых обязанностей, следовательно, к доходам в виде оплаты труда сумма отпускных не относится. Для расчета НДФЛ датой фактического получения дохода в виде отпускных является день их выплаты (день перечисления на расчетный счет сотрудника в банке) (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в справке по форме 2-НДФЛ сумму отпускных отражайте в том месяце, в котором они были выплачены сотруднику. Так следует поступать и в тех случаях, когда отпуск сотрудника начинается в одном месяце (году), а заканчивается в другом. Например, всю сумму отпускных, выплаченных в декабре 2015 года, за отпуск, который заканчивается в январе 2016 года, нужно отразить в справке по форме 2-НДФЛ за 2015 год.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 марта 2008 г. № 03-04-06-01/49 и ФНС России от 9 апреля 2012 г. № ЕД-4-3/5888.

Пример отражения отпускных в справке по форме 2-НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Экономисту организации А.С. Кондратьеву предоставлен основной оплачиваемый отпуск с 26 декабря 2015 года по 15 января 2016 года. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

19 декабря 2015 года Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

Несмотря на то что отпуск сотрудника заканчивается в 2016 году, сумму начисленных отпускных бухгалтер организации включил в его налогооблагаемый доход за 2015 год.

В разделе 3 справки по форме 2-НДФЛ за 2015 год бухгалтер указал:

Ситуация: какой код нужно указать в поле «Код дохода» справки по форме 2-НДФЛ для премии, выплаченной за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину? Премию приурочили к отраслевому профессиональному празднику.

В этом случае следует указать код дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Поле «Код дохода» справки по форме 2-НДФЛ заполняется на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Для отражения вознаграждений за выполнение трудовых обязанностей установлен код – 2000. С таким кодом можно включать в ставку и суммы премий за добросовестное отношение к работе, качественное исполнение трудовых обязанностей и высокую дисциплину. То, что выплата премии приурочена к профессиональному празднику, значения не имеет.

Ситуация: какой код нужно указать в поле «Код дохода» справки 2-НДФЛ для выплаченной компенсации за неиспользованный отпуск?

В этом случае надо указать код 4800 «Иные доходы».

Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании приложения 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В этом приложении нет специального кода для доходов в виде компенсации за неиспользованный отпуск. По мнению налогового ведомства, при отражении в справке компенсации за неиспользованный отпуск нужно указать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380).

Ситуация: как в справке 2-НДФЛ отражать доходы, которые не облагаются налогом в пределах установленных нормативов (например, матпомощь, выходное пособие и т. п.)?

Доходы отражайте полностью, а не облагаемую налогом часть указывайте в графе «Сумма вычета».

Порядок заполнения справки 2-НДФЛ, утвержденный приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485, не обязывает указывать в справке доходы, которые налогом не облагаются. Отсутствие таких требований позволяет сделать вывод, что в справке достаточно отразить только сумму доходов, которая превышает норматив. Например, организация выплатила сотруднику матпомощь в размере 5000 руб. Из этой суммы 4000 руб. не облагается налогом (п. 28 ст. 217 НК РФ). В такой ситуации в разделе 3 формы 2-НДФЛ в графе «Сумма дохода» можно отразить только 1000 руб. а в графе «Сумма вычета» не указывать ничего. Формально заполненная таким образом справка не искажает налоговую базу по НДФЛ, и санкции налоговому агенту в этом случае не грозят. Однако такой подход все же нежелателен, и вот почему.

Помимо налоговой инспекции, справка 2-НДФЛ выдается на руки сотруднику, в отношении которого она заполнена, по его запросу (п. 3 ст. 230 НК РФ). А он может использовать ее в различных целях. Например, на основании сведений из справки заполняется декларация по форме 3-НДФЛ. Справка может понадобиться для подтверждения доходов при получении кредита в банке или визы при выезде за границу. С этой точки зрения указание в справке 2-НДФЛ только облагаемых выплат не будет отражать реальную сумму доходов, полученных сотрудником. Более того, вполне вероятна ситуация, когда в течение года человек получит матпомощь сначала у одного работодателя (например, 5000 руб.), а затем – у другого. При увольнении ему выдадут справку 2-НДФЛ, в которой будет указана матпомощь в размере 1000 руб. (5000 руб. – 4000 руб.). Устроившись на другую работу, он может получить матпомощь повторно. Предположим, снова в размере 5000 руб. По закону в такой ситуации сотрудник должен уплатить НДФЛ с дохода 6000 руб. (5000 руб. + 5000 руб. – 4000 руб.). Однако из-за отсутствия полной информации в справке 2-НДФЛ от предыдущего работодателя бухгалтер на новом месте работы сотрудника снова не включит в расчет дохода 4000 руб. и удержит НДФЛ только с 1000 руб. В результате налоговая база по НДФЛ будет занижена, и если при проведении выездной проверки этот факт вскроется, организации грозит не только доначисление налога, но также пени и штраф по статье 123 Налогового кодекса РФ.

Чтобы избежать возможных конфликтов, сведения о выплате нормируемых доходов в справке 2-НДФЛ лучше указывать в двух графах:

Кроме того, если организация выплачивает нормируемые доходы сотруднику, который устроился в организацию в середине года, с него стоит взять заявление. В нем сотрудник должен указать, что подобных доходов в текущем году он нигде не получал. А если получал – то в какой сумме. При наличии такого заявления можно не облагать НДФЛ льготируемые выплаты в пределах 4000 руб. Ответственность за достоверность сведений о доходе, указанных в этом заявлении, будет нести сам сотрудник.

Пример отражения в справке по форме 2-НДФЛ доходов, которые освобождаются от налогообложения в пределах установленных нормативов

А.С. Кондратьев в марте получил от своей организации материальную помощь в сумме 10 000 руб. Такие доходы не облагаются НДФЛ в пределах 4000 руб. (п. 28 ст. 217 НК РФ). В июле Кондратьев уволился, при этом получив компенсацию в размере 8000 руб. Так как сумма компенсации не превышает трехкратный размер среднего месячного заработка Кондратьева, то НДФЛ такая выплата также не облагается (абз. 8 п. 3 ст. 217 НК РФ). На руки Кондратьев получил справку 2-НДФЛ, в разделе 3 которой бухгалтер указал:

– по строке с кодом месяца «03» (март):

Ситуация: как в справке 2-НДФЛ отразить доходы, выплаченные учредителю при выкупе его доли в уставном капитале в связи с выходом из общества?

Доходы отразите полностью, указав для них код 1540. Заполнить справку надо даже в том случае, если удержать НДФЛ с выплаты бывшему учредителю организация не может.

Вообще, заполняя раздел 3 формы 2-НДФЛ, доход всегда следует указывать в полной сумме. Даже если человеку положен тот или иной вычет. Это прописано в Порядке заполнения справки, утвержденном приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Доход при выкупе доли в уставном капитале может быть выплачен в натуральной форме. Однако это не повод для того, чтобы не указывать такой доход в разделе 3 формы 2-НДФЛ. Например, если с участником расплатятся автомобилем, удержать налог можно будет только при наличии других денежных выплат. Если же их нет, то налоговый агент обязан в установленные сроки уведомить налоговую инспекцию о невозможности удержать и заплатить НДФЛ . По доходам, полученным в 2015 году, сообщить о невозможности удержания нужно до 1 марта 2016 года (Закон от 2 мая 2015 г. № 113-ФЗ, письмо ФНС России от 19 октября 2015 г. № БС-4-11/18217). При этом по окончании года форму 2-НДФЛ в отношении этого человека нужно будет сдать повторно.

Код доходов, полученных от реализации долей в уставных капиталах, – 1540 (приложение 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387). Этот же код нужно использовать для обозначения доходов, полученных учредителем при выходе из общества.

Раздел 4В разделе 4 укажите стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ).

Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Отражая в форме 2-НДФЛ стандартные налоговые вычеты, применяйте коды 104–105, 114–125 (приложение 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387).

В отношении вычетов, которые не указаны в приложении 2 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387, указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС России от 11 февраля 2014 г. № БС-4-11/2189.

В строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» укажите номер и дату соответствующего уведомления и код инспекции, которая выдала такой документ.

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Заполнение справки 2-НДФЛ за 2015 год: разбираем сложные моментыПо статистике, каждый десятый работодатель еще не оформил справки 2-НДФЛ за прошедший 2015 год. В статье разберем сложные моменты заполнения справки 2-НДФЛ.

По статистике, каждый десятый работодатель еще не оформил справки 2-НДФЛ за прошедший 2015 год. Чаще это связано с возникновением нестандартной ситуации или ошибками заполнения. В статье разберем сложные моменты заполнения справки 2-НДФЛ.

За нашу практику мы выявили 5 «ступоров», на которые наталкиваются организации каждый март.

Зарплата начислена в 2015 году, но не выплаченаКризис внес коррективы: все больше ИП и организаций не могут в срок выплачивать заработную плату сотрудникам. По данным Росстата, суммарный долг по заработной плате за месяц увеличился на 21,3%.

В таком случае бухгалтер закономерно задается вопросом: отражать в справке 2-НДФЛ начисленную, но не выданную зарплату в 2015 году? Если да, то какую информацию указывать.

Бухгалтер отражает начисленную заработную плату в справке 2-НДФЛ, не зависимо, выдана она или нет.

Кажется, что нет необходимости заполнять справку 2-НДФЛ до погашения задолженности перед сотрудником. Поскольку в разделах 3 и 5 справки указываются сведения о доходах, начисленных и фактически полученных физическим лицом. А в этом случае мы говорим о фактически полученных доходах.

Начисленная зарплата указывается в справке. Объясняется это тем, что дата получения дохода в виде оплаты труда – последний день месяца, за который была начислена зарплата (п. 2 ст. 223 НК РФ). Вывод, начисленная зарплата считается полученной, даже если деньги не поступили сотруднику.

Как указывать начисленную, но не выплаченную зарплату?Заполняя справку 2-НДФЛ в случае, если зарплата начислена, но не выплачена, следуйте правилам:

Ситуация, когда зарплата начисляется в 2015 году, а выплачивается в 2016, возникает в нескольких случаях:

В любом случае бухгалтер удерживает и перечисляет в бюджет налог на доходы. Тогда как это отражается в справке 2-НДФЛ?

Справка 2-НДФЛ должна содержать все сведения о прошлогодних доходах

Специалисты ФНС считают, что в справке 2-НДФЛ должны отражаться любые сведения, которые относятся к прошлогодним доходам. Это правило сохраняется и в том случае, если налог с прошлогодней зарплаты перечислен уже в новом году. Если справка 2-НДФЛ уже сдана, работодателю придется представить корректировку.

Корректирующая справка должна содержать дублированные данные исходного документа с величиной НДФЛ, которая удержана уже в следующем году. Эта цифра войдет в итоговые показатели в разделе 5 в полях «Сумма налога удержанная» и «Сумма налога перечисленная».

НДФЛ удержали правильно, но перечислили излишнеТрудности могут возникнуть и в том случае, если налог начислен и удержан верно, но в бюджет перечислена большая сумма.

Излишне уплаченная сумма не является налогом. Следовательно, не отражается в справке о доходах.

В разделе 5 поля «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» заполняются так, как заполнялись бы, если переплаты не было.

Сумма стандартных вычетов работника превысила доходыЕсли сотрудник с небольшим окладом получает большой вычет (например, за несколько детей), возникает много трудностей с заполнением формы 2-НДФЛ. Связано это с ограниченностью бухгалтерских программ, которые не дают указывать сумму вычетов, превышающую доход.

Решается эта проблема довольно просто:

Если инспекция не приняла некоторые справки 2-НДФЛ с первого раза и отправила их на доработку, бухгалтер должен повторно отправить только непринятые справки .

Повторные справки в данном случае не являются корректировочными, поэтому в поле «Номер корректировки» поставьте «00». У исправленной справки меняется только дата (когда внесены исправления).

С чем вы сталкивались, заполняя форму 2-НДФЛ? Оставляйте комментарии под статьей и получайте ответ от специалистов.

Какой бы ни был выбран формат налогообложения, все без исключения предприниматели обязаны каждый год подавать отчеты в ИНФНС по доходной части, выплаченной наемным работникам, а также по налоговым сборам и отчислениям, которые были сделаны в пользу государственных страховых фондов.

Этот вопрос решается путем своевременного заполнения и подачи справки 2–НДФЛ. В 2016 году, в котором отчетность составляется за предыдущий отчетный период (2015 год), справка обновлена, а новый бланк утвержден приказом ФНС Российской Федерации от 30 октября 2015 г. зарегистрированного под номером ММВ–7–11/485.

Что изменилось в справке 2–НДФЛ?

Не удалось избежать изменений в выписке 2–НДФЛ по причине вступления в действие множественных положений главы 23 Налогового Кодекса России. Изменения коснулись следующих пунктов:

1. В документ добавлено новое поле, где записывается корректирующий номер. Первичная справка обозначается «0», корректирующая предполагает внесение «01», «02», к аннулирующей относится обозначение «99».

2. Если на предприятии официально зарегистрированы иностранные сотрудники, необходимо внести информацию по ИНН государства, гражданами которого являются трудящиеся.

3. В разделе, где речь идет о налоговых вычетах, показываются сведения по вычетам инвестиций. Для заполнения сумм по социальным вычетам выделено отдельное поле, где фиксируются реквизиты уведомления, составленных работниками налогового отделения о возможности плательщика претендовать на этот вычет. Важно входить в перечень тех, кто может воспользоваться данной льготой.

4. Теперь в справке НДФЛ–2 имеется графа для определения сумм по авансовым платежам, вносимым из зарплат наемных иностранцев.

Когда и как в 2016 году сдавать справку 2–НДФЛ за 2015 год

Здесь все зависит от того, отчисляли вы НДФЛ из заработной платы сотрудника в 2015 году или нет.

Что касается вариантов, которыми можно воспользоваться при подаче документа в налоговую службу, их несколько:

Правила составления 2–НДФЛ в 2016 году

Почему так важно знать, как правильно заполнить бланк 2–НДФЛ? Дело в том, что с начала 2016 года недостоверная информация, предоставляемая предпринимателем, наказывается начислением для последующей уплаты штрафных санкций в размере 500 рублей. А т.к. эта справка фиксируется в отношении каждого трудящегося в организации, окончательная сумма пени, которую придется уплатить в госказну, может оказаться достаточно ощутимой.

Бухгалтеров интересует, как поступить, если работнику на протяжении 2015 года выдана доходная часть, на которую начисляются налоговые взносы по разным процентным ставкам? Справка 2–НДФЛ в этом случае выписывается в одном экземпляре, но заполнить в ней нужно еще несколько дополнительных разделов: с 3 по 5.

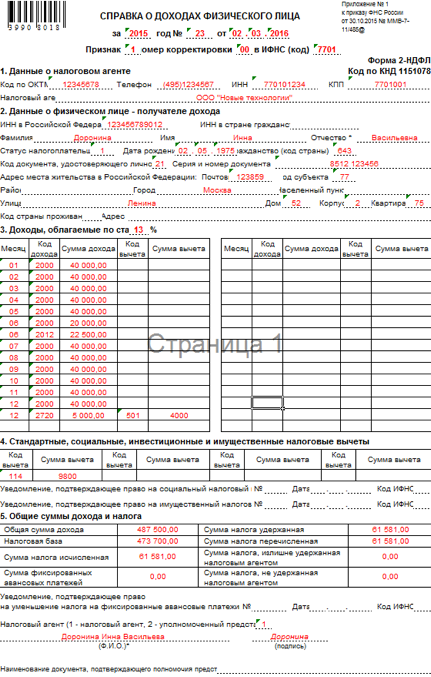

Итак, если вы внимательно посмотрите, как выглядит справка 2–НДФЛ в 2016 году, то заметите, что документ делится на так называемую «шапку» и 5 разделов.

1. «Шапка содержит указание отчетного года, порядковой нумерации и наконец даты оформления справки 2–НДФЛ. Сюда же следует вписать кодировку территориального отделения налоговой инспекции, которая получает вашу налоговую отчетность.

Обратите внимание на графу «Признак» и «№ корректировки». Были выплачены доходы сотруднику в 2015 году, с которых уплачен НДФЛ – в графе «признак» запишите «1». Не удерживался НДФЛ – разместите значение «2».

2. Когда вы заполняете справку 2–НДФЛ впервые, в графу, где указывается корректирующий номер, поставьте «00», если уже корректируете значение – увеличьте показатель на 1 единицу и т.д. по возрастающей. Аннулирующая справка предполагает запись «99».

Особенности заполнения 1 раздела справки 2–НДФЛ в 2016 году за предыдущий 2015 год

Раздел 1 включает такие сведения о предприятии:

Нюансы составления 2 раздела справки 2–НДФЛ по данным за 2015 год

Раздел 2 посвящен отображению информации о сотруднике организации. Сюда следует внести его ФИО, ИНН, дату рождения, адрес проживания на нынешний момент, независимо от того, имеет трудящийся гражданство России или является иностранным подданным.

Заполните статус налогоплательщика, который определяется такими реквизитами:

Здесь же, в разделе 2 отмечается гражданство сотрудника и обозначается код государства. Определиться с кодировкой можно, изучив специальный справочник «Коды документов», вышедший и утвержденный в последнем издании от 30 октября 2015 года.

Как правильно оформить 3 раздел справки 2–НДФЛ за 2015 года

Раздел 3 содержит сведения по доходной части, которую получило физическое лицо, доход может исчисляться в натуральной и материальной форме. Отражаются все подотчетные месяцы, здесь же записываются суммы по налоговым вычетам.

Если заполняется признак 1, раздел 3 обязательно должен содержать порядковую нумерацию месяцев, кодировку доходов, суммы по всем насчитанным и реально выданным работнику доходам. Признак 2 предполагает оформление доходной составляющей, полученной сотрудником в 2015 году, с которой не высчитывался налог по отношению к налоговому агенту.

В заголовке 3 раздела следует записать процент ставки по налогу, применяемый к налоговым отчислениям.

Какие еще поля необходимо заполнить в 3 разделе справки 2–НДФЛ за 2015 год?

3. «Месяц» - в порядковой позиции укажите номер календарного месяца в отчетном году, когда работнику был начислен и выдан доход.

4. «Код дохода» показывает код доходной составляющей, выбранный из всех кодов доходов налогоплательщика.

5. «Сумма дохода» одновременно описывает точные начисленные и полученные суммы по отдельному коду, определенному в позиции выше.

6. В графы «Код вычета» и «Сумма вычета» вписываются данные по кодировке, действующей в соответствии с российским налоговым законодательством.

Нюансы оформления раздела 4 справки 2–НДФЛ по данным 2015 года

Если в 2015 году были произведены вычеты, будь то стандартные, социальные или имущественные, эта информация отражается в 3 разделе. Здесь же указывается кодировка уведомления, обусловливающего право сотрудника на вычет, число получения этого документа на руки и наконец код ИФНС, выдавшей уведомление.

Оформление раздела 5 справки 2–НДФЛ за 2015 год

В 5 разделе речь идет об общих суммах, здесь содержится информация о начисленных доходах на 1 сотрудника и полученных, о любых отчислениях и удержаниях. В графе общей суммы доходов не отображаются показатели по разделам 3 и 4. Налоговая база соответствует указанному значению общей суммы дохода за минусом вычетов из разделов 3 и 4.

Должным образом оформляется графа относительно суммы по налогу, который был изъят из заработной платы работника, а также фиксированные платежи. Что означает сумма, излишне взятая налоговым агентом? Это значит, что налоговый агент по–прежнему остается задолжником и должен возвратить установленную денежную массу, сформированную вследствие изменения статуса налогоплательщика в подотчетный период времени.

Если справка 2–НДФЛ составляется при наличии признака 2, необходимо следовать таким правилам составления документа:

Перепишите в 2–НДФЛ нужные сведения об уведомлении, которое дает право на снижение налога на сумму по фиксированным авансовым подсчетам. Графа «Налоговый агент» заполняется, если 2–НДФЛ подает налоговый агент или доверенное лицо, обладающее правом выступать от лица руководства предприятия, это право он должен подтвердить соответствующей официальной бумагой.

Внизу проставляются данные того, кто заполнил справку, документ подтверждается подписью. Если при суммировании значений получаются не только рубли, но и копейки, результат округляется до десятичного исчисления после запятой. Налоговые взносы указываются в целых значениях.

Образец оформления справки 2–НДФЛ за 2015 год

.gif)