Рейтинг: 4.5/5.0 (1882 проголосовавших)

Рейтинг: 4.5/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС (подп. 3 п. 1 ст. 146 НК РФ).

Ситуация: какие работы относить к строительно-монтажным при определении налоговой базы по НДС?

Законодательно этот вопрос не урегулирован.

Налоговая база при выполнении строительно-монтажных работ для собственного потребления определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов организации на их выполнение (п. 2 ст. 159 НК РФ). При этом к строительно-монтажным относятся работы, связанные с капитальным строительством.

В бухучете расходы на капитальное строительство отражают на счете 08 «Вложения во внеоборотные активы». Поэтому на практике налоговые инспекции требуют, чтобы НДС по строительно-монтажным работам, выполненным хозспособом, был начислен со всей суммы расходов, собранных на счете 08 в связи с капитальным строительством, за исключением стоимости работ подрядчиков.

Однако такая точка зрения не вполне обоснованна. Чтобы определить, какие именно виды строительных работ признаются капитальными, можно руководствоваться Общероссийским классификатором видов экономической деятельности ОК 029-2001 (ОКВЭД) (утвержден постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст). Правомерность такого подхода подтверждается арбитражной практикой (см. например, постановление ФАС Московского округа от 15 февраля 2005 г. № КА-А40/261-05).

По ОКВЭД к строительству (группа 45) относятся работы по подготовке строительного участка, по прокладке трубопроводов, линий связи и электропередачи, по монтажу зданий, сооружений и сборных конструкций, по бурению скважин и т. п. Причем для расчета НДС из этого перечня к строительно-монтажным в полном объеме можно отнести только те капитальные работы, выполнение которых привело:

Такой вывод позволяет сделать письмо Минфина России от 5 ноября 2003 г. № 04-03-11/91.

Конкретный перечень строительно-монтажных работ приведен в абзаце 14 пункта 3.1 Методических положений, утвержденных приказом Росстата от 11 марта 2009 г. № 37. К ним относятся:

Следует отметить, что контролирующие ведомства пока не давали разъяснений о возможности использования данного перечня в целях налогообложения. Поэтому его применение при определении налоговой базы по НДС со строительно-монтажных работ, выполненных хозспособом, может привести к спору с проверяющими и налоговым санкциям (ст. 1 НК РФ). В этих условиях отстаивать свою точку зрения организации придется в арбитражном суде. Единственный способ избежать судебного разбирательства – начислить НДС со стоимости всех строительно-монтажных работ, выполненных хозспособом (отраженных на счете 08). В этот же налоговый период начисленную сумму НДС можно предъявить к вычету (п. 6 ст. 171, п. 5 ст. 172 и п. 10 ст. 167 НК РФ).

Пример расчета и отражения в бухучете НДС со стоимости строительно-монтажных работ для собственного потребления. Организация не пользуется правом равномерного распределения НДС, подлежащего уплате в бюджет, на три месяца

ООО «Альфа» строит хозспособом здание своего нового офиса. В I квартале «Альфа» провела на строительном участке работы по бурению водопроводной скважины. Работы выполнены собственными силами организации.

Для проведения гидрологических работ «Альфа» закупила строительные материалы на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Материалы были полностью использованы при бурении скважины. Прочие затраты, связанные с проведением гидрологических работ, составили:

Бурение скважин связано со строительством зданий и сооружений (код ОКВЭД 45.25.2), соответственно выполнение этих работ хозспособом является объектом обложения НДС.

Налоговая база для расчета НДС составила:

100 000 руб. + 68 000 руб. + 32 000 руб. = 200 000 руб.

Сумма НДС, начисленного на стоимость выполненных работ, равна:

200 000 руб. × 18% = 36 000 руб.

Бухгалтер «Альфы» сделал в учете следующие записи.

В течение I квартала (по мере осуществления организацией соответствующих операций):

Дебет 10 Кредит 60

– 100 000 руб. – оприходованы материалы, предназначенные для проведения гидрологических работ на территории строительства;

Дебет 19 Кредит 60

– 18 000 руб. – отражена сумма входного НДС по материалам, предназначенным для проведения гидрологических работ на территории строительства;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету входной НДС по материалам, предназначенным для проведения гидрологических работ на территории строительства (на основании счетов-фактур поставщиков);

Дебет 60 Кредит 51

– 118 000 руб. – оплачены материалы;

Дебет 08 Кредит 10

– 100 000 руб. – списана стоимость материалов, использованных для проведения гидрологических работ на территории строительства;

Дебет 08 Кредит 70, 68, 69

– 68 000 руб. – начислена зарплата рабочим, занятым в гидрологических работах на территории строительства (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний);

Дебет 08 Кредит 02

– 32 000 руб. – отражена амортизация строительной техники и оборудования, использованного в гидрологических работах.

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 36 000 руб. – начислен НДС со стоимости строительно-монтажных работ, выполненных хозспособом.

Стоимость строительно-монтажных работ, выполненных хозспособом в I квартале, бухгалтер «Альфы» отразил в счете-фактуре, составленном 31 марта. Одновременно счет-фактура был зарегистрирован в книге продаж и книге покупок. В этот же день бухгалтер «Альфы» отразил в учете вычет по НДС:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 000 руб. – принят к вычету НДС, начисленный к уплате в бюджет по строительным работам, выполненным хозспособом.

В апреле НДС со стоимости строительно-монтажных работ был перечислен в бюджет в составе общей суммы налога, отраженной в декларации за I квартал.

Ситуация: какие работы относить к строительно-монтажным работам для собственного потребления при определении объекта обложения НДС?

Строительно-монтажными работами для собственного потребления признаются работы, в результате которых организация создает объект, подлежащий использованию в ее собственной деятельности (письма Минфина России от 23 июня 2014 г. № 03-07-15/29969, ФНС России от 8 июля 2014 г. № ГД-4-3/13220).

Состав строительно-монтажных работ следует определять с учетом нормативных актов Росстата (письмо МНС России от 24 марта 2004 г. № 03-1-08/819/16).

В документах Росстата строительно-монтажные работы для собственного потребления отождествляются со строительно-монтажными работами, выполненными хозяйственным способом. К ним относятся:

Такое определение дано в абзаце 11 пункта 3.1 Методических положений, утвержденных приказом Росстата от 11 марта 2009 г. № 37, пункте 19 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428.

Ситуация: нужно ли начислить НДС на стоимость строительно-монтажных работ, выполненных подрядчиком? Организация строит объект хозспособом и часть работ выполняет силами стороннего подрядчика .

Прибегая к услугам подрядчика, организация не выполняет строительно-монтажные работы, а приобретает их результат. В такой ситуации объект налогообложения НДС, установленный подпунктом 3 пункта 1 статьи 146 Налогового кодекса РФ, у организации не возникает. Таким объектом у него может быть лишь стоимость строительно-монтажных работ, выполненных собственными силами. Что же касается работ, выполненных подрядным способом, то с их стоимости НДС должен начислить подрядчик (подп. 1 п. 1 ст. 146 НК РФ). Аналогичные выводы содержатся в постановлениях ФАС Уральского округа от 24 апреля 2007 г. № Ф09-2879/07-С2, от 12 апреля 2007 г. № Ф09-2587/07-С2; Западно-Сибирского округа от 3 июля 2007 г. № Ф04-4383/2007(35836-А27-41), от 29 января 2007 г. № Ф04-9314/2006(30508-А67-14), от 25 января 2007 г. № Ф04-9238/2006(30400-А67-31), от 17 мая 2006 г. № Ф04-2743/2006(22512-А03-34); Северо-Западного округа от 18 апреля 2006 г. № А26-8363/2005-28, от 18 февраля 2005 г. № А56-19358/04; Центрального округа от 19 марта 2007 г. № А54-3559/2006С8, от 22 января 2007 г. № А14-7875/2006/231/24; Восточно-Сибирского округа от 15 февраля 2007 г. № А33-1973/04-С3-Ф02-326/07-С1.

Ситуация: нужно ли начислять НДС, передавая давальческие материалы подрядчику? Организация строит объект хозспособом, часть работ выполняет сторонний подрядчик .

Объяснения тут следующие.

Во-первых, к подрядчику не переходит право собственности на переданные ему для переработки материалы. Поэтому данная операция не считается реализацией (ст. 39 НК РФ, п. 1 ст. 220 ГК РФ). Значит, она не облагается НДС (ст. 146 НК РФ). Такая точка зрения подтверждается письмом Минфина России от 17 марта 2011 г. № 03-07-10/05.

Во-вторых, начислять НДС на стоимость строительно-монтажных работ для собственных нужд надо, только если такие работы выполняются хозяйственным способом (подп. 3 п. 1 ст. 146, п. 2 ст. 159 НК РФ). Когда же работы выполняет подрядная организация, объект обложения НДС у заказчика отсутствует, в том числе по переданным давальческим материалам. Правомерность такого подхода подтверждается арбитражной практикой (см. например, постановления Президиума ВАС РФ от 2 сентября 2008 г. № 4445/08, ФАС Московского округа от 13 декабря 2010 г. № КА-А40/14232-10-2, от 18 ноября 2010 г. № КА-А40/14213-10).

Ситуация: нужно ли начислить НДС при модернизации компьютера, выполненной собственными силами ?

Объектом обложения НДС являются строительно-монтажные работы (подп. 3 п. 1 ст. 146 НК РФ). Модернизация компьютеров не предусматривает проведения строительно-монтажных работ. Поэтому организация, выполнившая модернизацию собственными силами, не должна начислять НДС с ее стоимости.

Налоговая базаНалоговой базой для расчета НДС является стоимость выполненных работ с учетом всех фактических расходов организации на их выполнение (п. 2 ст. 159 НК РФ).

Ситуация: нужно ли при расчете налоговой базы по НДС в стоимость выполненных хозспособом работ включить плату за аренду участка, находящегося в федеральной (муниципальной) собственности ?

Налоговая база при выполнении строительно-монтажных работ для собственного потребления определяется как стоимость выполненных работ, рассчитанная исходя из всех фактических расходов организации на их выполнение (п. 2 ст. 159 НК РФ). При этом к строительно-монтажным относятся работы, связанные с капитальным строительством.

В бухучете расходы на капитальное строительство отражают на счете 08 «Вложения во внеоборотные активы». Поэтому на практике налоговые инспекции требуют, чтобы НДС по строительно-монтажным работам, выполненным хозспособом, был начислен со всей суммы расходов, собранных на счете 08, за исключением стоимости работ подрядчиков.

Хотя такая позиция является неоднозначной, в сложившейся ситуации целесообразнее включить сумму арендной платы (учтенную на счете 08) в стоимость строительно-монтажных работ для собственного потребления, начислить с этой суммы НДС и в этом же квартале принять налог к вычету (п. 6 ст. 171, п. 5 ст. 172 и п. 10 ст. 167 НК РФ).

Ситуация: нужно ли при определении налоговой базы по НДС в стоимость выполненных хозспособом строительно-монтажных работ включать расходы на разработку проектно-сметной документации? Организация строит нежилое помещение .

Да, нужно, если проектно-сметная документация разработана самой организацией.

Выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС (подп. 3 п. 1 ст. 146 НК РФ). Налоговая база по таким операциям определяется как стоимость выполненных работ, включающая в себя все фактические расходы на их выполнение (п. 2 ст. 159 НК РФ).

Строительство нежилых помещений без соответствующей проектно-сметной документации не допускается. Это следует из положений пункта 3 статьи 48, пунктов 1 и 7 статьи 51 Градостроительного кодекса РФ. Таким образом, подготовка проектно-сметной документации неразрывно связана с началом производства строительных работ, а затраты на подготовку документации должны включаться в стоимость объекта строительства. Следовательно, расходы на разработку проектно-сметной документации, выполненные самой организацией, увеличивают налоговую базу по НДС при выполнении строительно-монтажных работ хозспособом. Аналогичные разъяснения содержатся в письме Минфина России от 22 марта 2011 г. № 03-07-10/07.

Налоговую базу по строительно-монтажным работам, выполненным хозспособом, нужно определять на последний день каждого налогового периода (п. 10 ст. 167 НК РФ). Это означает, что начислять НДС на стоимость строительно-монтажных работ, выполненных собственными силами, следует в последний день каждого квартала, в котором организация проводила эти работы. Таким образом, в этот день на стоимость строительно-монтажных работ, выполненных собственными силами, нужно составить счет-фактуру и зарегистрировать ее в книге продаж.

Пример определения налоговой базы по НДС при проведении строительно-монтажных работ хозспособом с привлечением подрядчиков

ООО «Альфа» строит ангар хозспособом с привлечением подрядчиков.

В I квартале затраты на строительство ангара составили 548 000 руб. в том числе:

Налоговая база для расчета НДС при выполнении строительно-монтажных работ хозспособом равна:

120 000 руб. + 98 000 руб. = 218 000 руб.

Сумма НДС составляет:

218 000 руб. × 18% = 39 240 руб.

На стоимость строительно-монтажных работ, выполненных подрядчиком, НДС не начисляется (письмо ФНС России от 4 июля 2007 г. № ШТ-6-03/527).

Счет-фактуру на стоимость строительно-монтажных работ, выполненных хозспособом, бухгалтер «Альфы» датировал 31 марта. В этот же день счет-фактура был зарегистрирован в книге продаж и книге покупок.

Вычет НДСВ последний день каждого квартала, в котором организация проводила строительно-монтажные работы для собственного потребления, сумму начисленного НДС можно принять к вычету. Такой порядок предусмотрен пунктом 5 статьи 172 Налогового кодекса РФ. Основанием для вычета является счет-фактура, составленный на стоимость строительно-монтажных работ. В последний день квартала, в котором выполнялись эти работы, счет-фактуру нужно зарегистрировать в книге покупок.

Чтобы предъявить к вычету сумму НДС, начисленную со стоимости строительно-монтажных работ, выполненных собственными силами, необходимо выполнение двух условий:

Такой порядок следует из положений пункта 6 статьи 171 Налогового кодекса РФ. Подробнее о применении вычетов по НДС см. Как принять к вычету НДС по строительно-монтажным работам для собственного потребления .

Пример отражения в бухучете НДС и налоговых вычетов при проведении строительно-монтажных работ хозспособом без привлечения подрядчиков. Организация не пользуется правом равномерного распределения суммы НДС к уплате в бюджет на три месяца

ООО «Торговая фирма "Гермес"» строит здание склада хозспособом.

Строительство начато в I квартале, а закончено во II квартале текущего года (с 1 марта по 30 июня). Для выполнения работ в I квартале были приобретены строительные материалы на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.). Они были списаны на строительство в следующем порядке:

Для выполнения строительных работ были выделены рабочие. Расходы на оплату труда рабочих ежемесячно составляли 97 650 руб. (включая взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний).

Амортизация по производственному оборудованию, задействованному в строительно-монтажных работах, составляла ежемесячно 5000 руб.

Бухгалтер «Гермеса» сделал в учете такие проводки.

В I квартале (март):

Дебет 10 Кредит 60

– 1 000 000 руб. (1 180 000 руб. – 180 000 руб.) – оприходованы строительные материалы;

Дебет 19 Кредит 60

– 180 000 руб. – учтен входной НДС по приобретенным строительным материалам;

Дебет 68 субсчет «Расчеты по НДС»Кредит 19

– 180 000 руб. – принят к вычету входной НДС по приобретенным строительным материалам;

Дебет 08 Кредит 10

– 200 000 руб. – списана часть материалов на строительство объекта;

Дебет 08 Кредит 70 (68, 69)

– 97 650 руб. – начислена зарплата рабочим, занятым в строительстве (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний);

Дебет 08 Кредит 02

– 5000 руб. – начислена амортизация по производственному оборудованию, задействованному в строительно-монтажных работах.

Налоговая база по НДС по строительно-монтажным работам, выполненным хозспособом в I квартале, равна:

200 000 руб. + 97 650 руб. + 5000 руб. = 302 650 руб.

Сумма НДС к начислению за I квартал составляет:

302 650 руб. × 18% = 54 477 руб.

Начисление НДС и принятие его к вычету бухгалтер «Гермеса» отразил проводками:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 54 477 руб. – начислен НДС по строительно-монтажным работам, выполненным хозспособом;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 54 477 руб. – принят к вычету НДС, начисленный по строительно-монтажным работам, выполненным хозспособом.

Аналогичные проводки по начислению НДС со стоимости строительно-монтажных работ бухгалтер «Гермеса» сделал во II квартале (в апреле–июне).

Сумма налога, начисленного во II квартале, составила:

(800 000 руб. + (97 650 руб. + 5000 руб.) × 3 мес.) × 18% = 199 431 руб.

Эта сумма НДС была предъявлена к вычету в последний день II квартала – 30 июня.

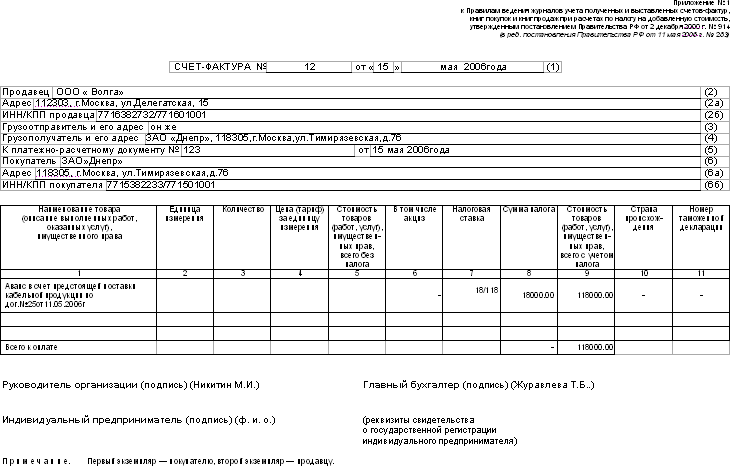

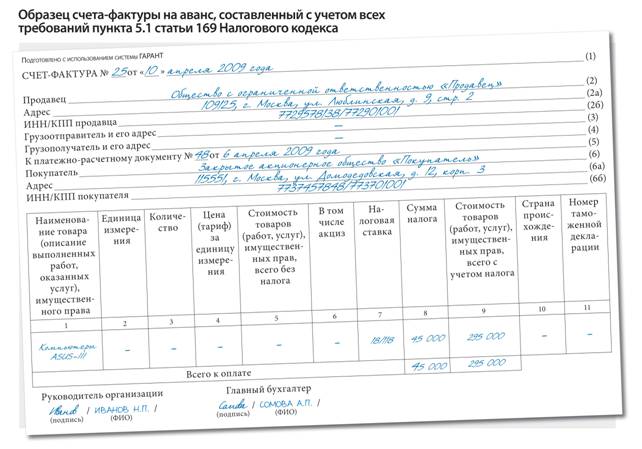

Ситуация: как заполнить строки 4 «Грузополучатель и его адрес» и 6 «Покупатель» счета-фактуры на выполненный объем строительно-монтажных работ для собственного потребления?

Однозначного ответа на этот вопрос законодательство не содержит. Официальная точка зрения по этому поводу контролирующими ведомствами не высказывалась.

Согласно подпункту «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 при составлении счетов-фактур на выполненные работы в строке «Грузополучатель» нужно поставить прочерк. Что касается заполнения строки «Покупатель», то раньше в частных разъяснениях представители налоговой службы рекомендовали указывать в ней те же данные, что и в строке 2 «Продавец». То есть реквизиты организации, осуществляющей строительно-монтажные работы для собственного потребления.

Однако, если организация не заполнила эти строки в счете-фактуре, это не может являться основанием для признания этого документа составленным с нарушением. К такому выводу, в частности, пришел ФАС Московского округа в постановлении от 6 сентября 2007 г. № КА-А40/9182-07. В нем указано, что счета-фактуры, оформляемые на стоимость строительно-монтажных работ, не являются счетами-фактурами, выставленными продавцами покупателю. Поэтому отсутствие в них заполненных реквизитов «Покупатель» и «Грузополучатель и его адрес» не может являться основанием для признания этого документа составленным с нарушением требований пункта 3 статьи 168 Налогового кодекса РФ.

Пример составления счета-фактуры на объем строительно-монтажных работ для собственного потребления

ООО «Альфа» строит здание хозспособом с привлечением подрядчиков.

В I квартале затраты на строительство здания составили 548 000 руб. в том числе:

Налоговая база для расчета НДС при выполнении строительно-монтажных работ хозспособом равна:

120 000 руб. + 98 000 руб. = 218 000 руб.

Сумма НДС составляет:

218 000 руб. × 18% = 39 240 руб.

На стоимость строительно-монтажных работ, выполненных подрядчиком, НДС не начисляется (письмо ФНС России от 4 июля 2007 г. № ШТ-6-03/527).

На стоимость строительно-монтажных работ, выполненных собственными силами, бухгалтер «Альфы» составил счет-фактуру от 31 марта. В этот же день счет-фактура был зарегистрирован в книге продаж и книге покупок.

Ситуация: нужно ли начислить НДС, если строительно-монтажные работы для собственного потребления выполняет организация, применяющая упрощенку ?

Организации, применяющие упрощенку, не являются плательщиками НДС по всем операциям, кроме:

Это следует из пункта 2 статьи 346.11 и пункта 5 статьи 173 Налогового кодекса РФ.

Ситуация: нужно ли начислить НДС на стоимость строительно-монтажных работ, выполненных хозспособом, если организация переведена на уплату ЕНВД ?

Выполнение строительно-монтажных работ выходит за рамки видов деятельности, которые переводятся на уплату ЕНВД. Поэтому НДС в этой ситуации заплатить придется. Причем права на вычет уплаченной суммы налога у организации не будет, так как построенный объект будет использоваться в деятельности, не облагаемой НДС. Вместе с тем, суммы входного НДС по материалам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, из бюджета возместить можно (подп. 1 п. 2 ст. 171 НК РФ). Ведь они приобретаются для использования в операции, облагаемой НДС. Аналогичная точка зрения отражена в письмах Минфина России от 31 октября 2006 г. № 03-04-10/17 и от 8 декабря 2004 г. № 03-04-11/222. И подтверждается арбитражной практикой (см. например, постановление ФАС Северо-Западного округа от 30 июня 2005 г. № А66-11961/2004).

По материалам БСС "Система Главбух", 2016

Нет, нельзя. В соответствии пп. 5 п. 5 ст. 169 НК РФ, в графе 1 счета-фактуры нужно привести описание выполненных работ и это описание должно быть достаточно подробным.

Такие записи, как «строительно-монтажные работы за январь», «СМР», «работы по договору (акту)», в этой графе не допускаются. Наличие таких записей является основанием для отказа в вычете НДС по предъявленному счету-фактуре.

Подтверждает такой вывод арбитражная практика. Так, в постановлениях ФАС Московского округа от 21 февраля 2008 г. № КА-А40/9651-07-П-2. Уральского округа от 24 июля 2007 г. № Ф09-5711/07-С3 суды пришли к выводу, что общее описание товаров (работ, услуг) является нарушением правил оформления счетов-фактур. Следовательно, на основании таких документов нельзя принимать входной НДС к вычету.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Ситуация:Нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда

При выполнении работ по договору строительного подряда в графе 1 счета-фактуры нужно привести описание выполненных работ (подп. 5 п. 5 ст. 169 НК РФ ). Это описание должно быть достаточно подробным. Например, в качестве наименования работ следует указывать «кирпичная кладка стен», «разбивка и рытье траншей для устройства фундамента», «прокладка трубопроводов и кабельной сети», «монтаж междуэтажных перекрытий» и т. п. Если выполняется несколько видов работ, наименование каждого из них нужно отразить в графе 1 счета-фактуры отдельной строкой. Такие записи, как «строительно-монтажные работы за январь», «СМР», «работы по договору (акту)», в этой графе не допускаются. Наличие таких записей является основанием для отказа в вычете НДС по предъявленному счету-фактуре.

Подтверждает такой вывод арбитражная практика. Так, в постановлениях ФАС Московского округа от 21 февраля 2008 г. № КА-А40/9651-07-П-2. Уральского округа от 24 июля 2007 г. № Ф09-5711/07-С3 суды пришли к выводу, что общее описание товаров (работ, услуг) является нарушением правил оформления счетов-фактур. Следовательно, на основании таких документов нельзя принимать входной НДС к вычету.

В таких условиях, чтобы избавить заказчика от возможных споров с налоговой инспекцией, в счете-фактуре следует привести конкретный перечень работ, выполненных по договору строительного подряда.

Из рекомендации «Как оформить счет-фактуру, выставляемый покупателю»

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Выполнение работ, равно как и оказание услуг, считается реализацией (п.1 ст.146 НК РФ), что служит поводом для обложения этих операций НДС. Добавленный налог вычисляется от их стоимости, определяемой на основании цены, согласованной сторонами.

Если предоплата от заказчика не предусмотрена, то налоговая база подлежит вычислению в день, когда исполнитель отчитывается перед заказчиком, предоставляя ему документальное подтверждение в виде акта выполненных работ (услуг).

Исполнитель обязан уплатить НДС по этим операциям в бюджет, а заказчик может его направить к возмещению, если есть соответствующий счет-фактура. Обязанность по предоставлению счета-фактуры возлагается на исполнителя, при этом предусмотрен срок пять дней от передачи результата работы заказчику.

НДС по работамНеобходимость выполнения работ влечет за собой поиск грамотного исполнителя и подписание с ним двустороннего соглашения подряда. Данное соглашение определяет порядок взаимодействия участвующих сторон – заказчика и исполнителя (подрядчика), особенности осуществления работ и нюансы оплаты.

Стоимость работ, рассчитанная на основании цен, прописанных в договоре подряда, определяет величину добавленного налога. Момент для начисления НДС соответствует либо дню получения предоплаты, либо подписания акта о приемке проделанных работ. Используемая при этом ставка равна 18%.

![]()

В случае отсутствия предоплаты, НДС считается в день, когда подрядчик передает результат проведенных работ по акту, который должен быть заверен подписью заказчика. Помимо акта, подрядчик должен сформировать также счет-фактуру с определенной величиной НДС в пятидневный срок. Данный документ позволит заказчику направить налог к возмещению.

Счет-фактуру можно не формировать, если заказчик не работает с данным видом налога. Данный момент следует закрепить в письменном виде посредством оформления согласия сторон.

Если заказчика не устроил результат работы по причине несоответствия требованиям договора, то он может отказаться осуществлять приемку и ставить роспись на бланке передаточного акта. В этой ситуации отсутствует процедура реализации работ, а значит, отпадает нужда в вычислении налога к уплате и формировании счета-фактуры.

НДС с авансаЕсли договор предусматривает перечисление аванса, то день получения денег подрядчиком является поводом для вычисления базы по НДС. В пятидневный срок с даты поступления денег подрядчик должен предоставить счет-фактуру, который позволит заказчику направить налог к возмещению.

Подписанный заказчиком акт сдачи-приемки дает право подрядчику направить к вычету налог, начисленный с предоплаты к перечислению в бюджет. Вместе с тем заказчик должен восстановить НДС с перечисленных средств, ранее направленный к вычету.

Одновременно с этим, подписание акта является поводом для вычисления налоговой базы по добавленному налогу. Подрядчик начисляет НДС от стоимости работ и направляет его к уплате, заказчику он повторно предоставляет счет-фактуру, позволяющий заказчику направить вновь налог к вычету.

НДС по закупленным ценностям и оборудованию для работКак правило, закупом необходимого оборудования и ценностей материального характера для выполнения работ занимается подрядчик (если другое условие не прописано в договоре). Налог по данному имуществу направляется к вычету в день приемки его к учету, если, конечно, поставщик предоставил счет-фактуру.

Если материалы или оборудование выдаются заказчиком, то никаких обязанностей по учету добавленного налога в данном отношении у сторон не появляется.

Поэтапная сдача работВ соглашении подряда возможно включение процедуры поэтапной сдачи работ, что весьма актуально при длительном сроке ее выполнения. О каждом пройденном этапе подрядчик обязан отчитаться перед заказчиком с помощью соответствующего акта. Каждый такой этап представляет собой реализацию, со стоимости которой требуется рассчитать НДС и начислить его к уплате. В этом ситуации не важна продолжительность этапа и момент его окончания. К каждому акту нужно добавить счет-фактуру, чтобы заказчик мог направить к вычету сумму добавленного налога.

Если заказчик ранее перечислил аванс, с величины которого исполнитель посчитал НДС к уплате, то в момент подписания акта о выполненном этапе работ, исполнитель получает право направить к вычету часть налога, соответствующую выполненному этапу. Одновременно с этим исполнителю требуется посчитать величину налога к уплате с реализации по выставленному акту.

Заказчик, при подписании акта восстанавливает часть налога, ранее направленного к возмещению, в части проделанного этапа работы. В 5-тидневный срок со дня постановки подписи заказчиком на бланке акта, подрядчик формирует счет-фактуру для направления заказчиком НДС к вычету.

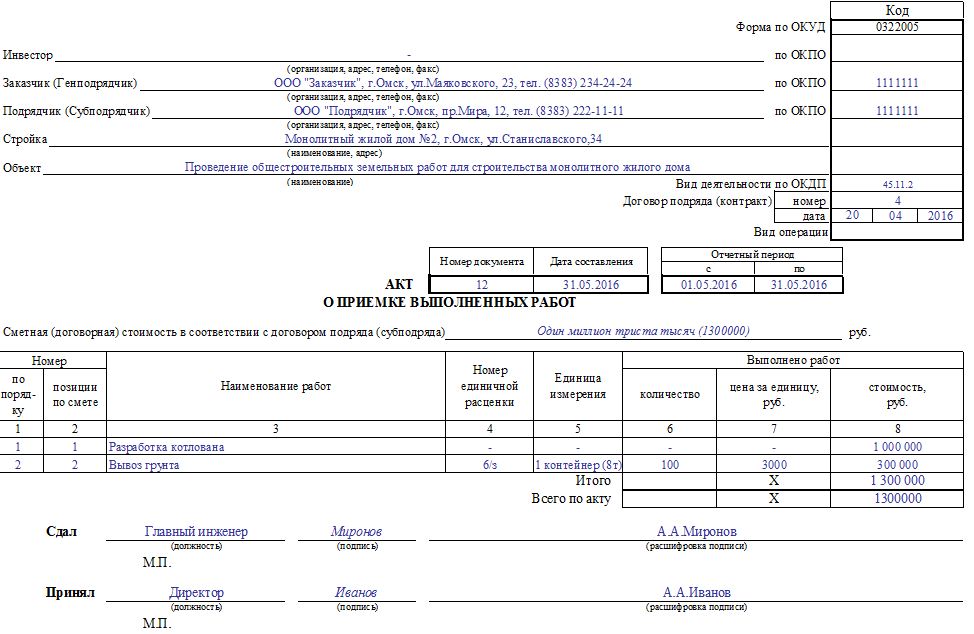

Образец акта выполненных работ![]()

Сдача-приемка работ сопровождается формированием акта, подписанный бланк которого впоследствии прикладывается к договору подряда в виде приложения.

Данный бланк должен включать:

Если подрядчик не платит НДС, то данный налог в акте не выделяется, то есть формируется акт сдачи-приемки без НДС. Подготавливать счет-фактуру в дополнение в этой ситуации не требуется.

Акт формируется минимум в 2-х одинаковых экземплярах, для передающей и принимающей стороны. Если имеется другая заинтересованная сторона, то составляется дополнительный экземпляр акта.

Строительно-монтажные работы НДСОсуществление работ строительно-монтажного характера (СМП), включая работы для собственного нужд, выступает операцией, сопровождаемой начислением добавленного налога. В ходе произведения этих работ либо создается новый недвижимый объект, либо изменяется стоимость существующего. То есть данные работы носят капитальный характер.

Момент расчета НДС к уплате:

По этим работам подрядчик может направить к возмещению величину НДС с купленных ценностей, оборудования, используемых в строительстве и монтаже (если есть счет-фактура). Налог направляется к вычету на день приемки ценностей к учету.

В дополнение к договору формируется и подписывается следующая документация:

Пример заполнения акта КС-2

Длительные строительные работыЕсли работы растягиваются на срок, превышающий налоговый период (квартал), то можно прописать в соглашении поэтапную сдачу работ, при которой НДС к уплате определяется при окончании каждого этапа, когда стороны заверяют акт своими подписями.

Если поэтапная сдача не прописана в соглашении, то в бухучете подрядчик может начислить добавленный налог в день подписания бланка КС-11, то есть по факту построенного или смонтированного объекта, а в налоговом учете НДС нужно начислять в конце каждого квартала.

НДС по услугамОказание услуги является поводом для вычисления НДС к уплате (если, конечно, данная услуга не входит в список операций, необлагаемых добавленным налогом (пп2,3 ст.149 НК РФ)). Если услуга носит разовый характер, то начислить налог нужно в момент ее оказания и подписания акта.

После того, как стороны зафиксируют свои подписи на бланке акта сдачи-приемки, исполнитель формирует счет-фактуру и предоставляет его заказчику, чтобы тот смог получить возмещение по НДС из бюджета.

Если услуга носит длительный характер и оказывается постоянно на протяжении нескольких кварталов, то посчитать НДС следует по окончании каждого квартала. Счет-фактура предоставляется в 5-ти дневный срок со дня окончания квартала.

НДС по закупленным ценностям материального характера, применяемым в оказании услуги, исполнителю следует направлять к вычету при получении счета-фактуры от поставщика в день их приемки к учету.

Если договор об оказании услуг предусматривает предоплату, то порядок работы с НДС аналогичен прописанной процедуре для выполненных работ.

Заказчик выполняет следующие шаги:

Исполнитель проводит следующие операции: