Рейтинг: 4.9/5.0 (1915 проголосовавших)

Рейтинг: 4.9/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Есть множество жизненных ситуаций, когда страхователь больше не нуждается в полисе ОСАГО на свой автомобиль, а действие договора еще не закончилось. Как поступать в этом случае и всегда ли можно обратиться в компанию и получить обратно часть уплаченной страховой премии?

Когда водитель имеет право досрочно расторгнуть договор с компанией и вернуть деньги за неиспользованную страховку?В этом вопросе правила ОСАГО (п.п. 33, 33.1) придерживаются четкой позиции. Вернуть деньги за неистекший период страхования по полису ОСАГО можно в трёх случаях.

Чисто теоретически, согласно п. 33, часть страховой премии компания обязана возвратить и в случае своей ликвидации (банкротства), но очевидно, что на практике подобная ситуация совершенно нереальна.

Страховая премия при выполнении вышеизложенных условий возвращается пропорционально неиспользованным по полису ОСАГО дням за вычетом 23%, начиная со дня, следующего за датой досрочного прекращения действия полиса ОСАГО.

Сроки обращения в страховую компаниюВажно знать, что в случае продажи автомобиля, деньги будут возвращаться не с момента заключения договора купли-продажи, а с момента написания страхователем заявления на расторжение. И если ТС было продано в мае, а страхователь только через два месяца нашел время, чтобы обратиться в СК, вернуть деньги за эти просроченные месяцы уже не получится. Таким образом, чем раньше автовладелец придет в офис после продажи авто, тем большую сумму ему насчитают к возврату.

А вот что касается гибели ТС или смерти гражданина (собственника/страхователя), датой досрочного прекращения договора автоматически будет считаться дата произошедшего. В этих случаях нет необходимости спешить к страховщику.

Выберите тип ТС Какие документы требуются для расторжения договора?В некоторых компаниях могут также попросить предоставить:

А лучше всего предварительно позвонить по телефонам, указанным в полисе ОСАГО. и точно узнать перечень необходимых документов. Не забудьте сделать копию сданного полиса, а также заявления о расторжении, чтобы в случае задержки денег иметь документы, подтверждающие намерение СК выплатить деньги.

Кто получает деньги при расторжении страховки ОСАГО?По правилам ОСАГО (п. 34) часть неиспользованной премии возвращается:

Если автовладелец продает ТС по «генеральной доверенности», юридически оставаясь его собственником, совсем необязательно возмущаться по поводу того, что договор не хотят расторгать, достаточно просто вписать нового «владельца» в страховой полис, взяв с него определенную компенсацию за внесение в страховку.

Когда ждать денег и что делать, если они не пришли вовремя?В том случае, если незамедлительная выплата наличными денежными средствами из кассы не предусмотрена, компания обязана перечислить их на расчетный счет страхователя в течение 14 календарных дней с момента написания заявления о досрочном прекращении договора. Как правило, перечисленные деньги поступают на карточку или книжку даже раньше.

Но если спустя две недели деньги не были перечислены, значит, что-то пошло не так. Не стоит тянуть с вопросами к страховой: обращайтесь в офис, возможно сотрудники сами выяснят, на каком этапе затерялся след платежа, попытайтесь выяснить в бухгалтерии СК номер платёжного поручения в банк.

Если это не помогло или вы столкнулись с полным равнодушием к вашей проблеме, идите к руководству местного филиала компании, грозите судебным разбирательством. Когда подобная активность ни к чему не приводит, скорее всего, платить вам не собираются, и пришло время обращаться в РСА, ФССН и в суд. Вот тут и пригодятся сделанные ранее копии полиса и заявления. Хотя, справедливо будет заметить, в крупных страховых компаниях процесс расторжения достаточно отлажен и не вызывает особых нареканий со стороны клиентов.

Спорные моменты и частые вопросы Когда хочу, тогда и расторгаю!Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

На основании чего удержали 23%?Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний. претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Зачем нужна копия ПТС при расторжении ОСАГО?Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего? Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку. А уж будет автомобиль продан в реальности или нет – личное дело каждого автовладельца. Вот и хочет компания подстраховаться, требует ПТС, дабы пресечь попытки «незаконного» расторжения.

Вернут ли деньги за неиспользованный период, если были выплаты?Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Подведем итогиРасторжение договора ОСАГО не всегда проходит гладко. Не все моменты четко определены в российском гражданском и страховом законодательстве, не все трактуется однозначно. Если у обиженного страхователя есть желание доказывать свою правоту и законодательные акты это позволяют – добивайтесь своего. Все больше случаев, когда судебная система встает на сторону страхователей в вышеперечисленных спорных вопросах. Другое дело, что подавляющее большинство автовладельцев не пытается вникать в вопросы расторжения, не интересуется расчетом возврата. А если до окончания действия полиса ОСАГО остается немного, некоторые попросту ленятся идти в офис «из-за копеек».

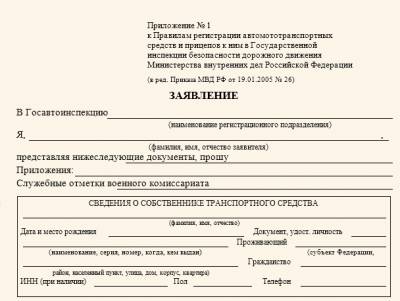

В ООО Страховая Компания Дракула networks

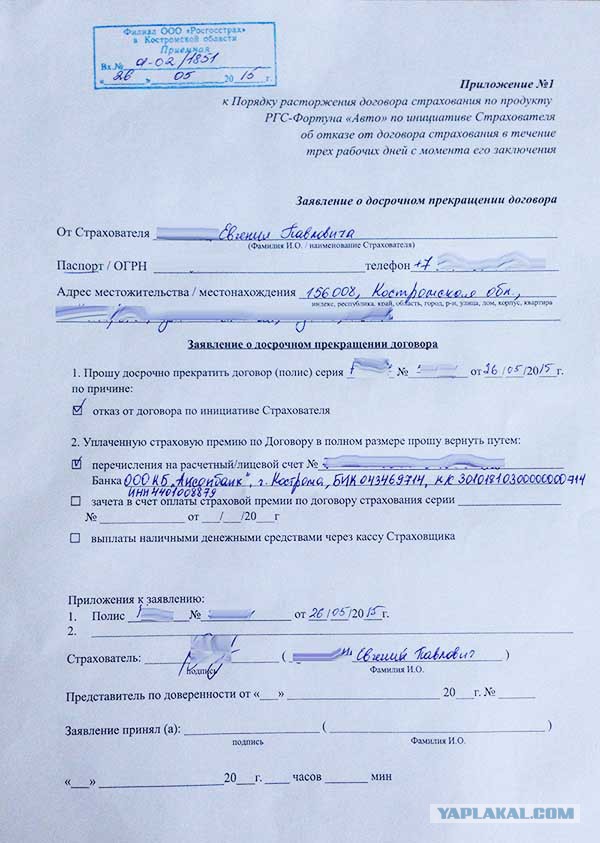

10100Q. г. Москва. 4-я Газгольдерная, д.13 От Страхователя А.А. проживающего по адресу:

ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПРЕКРАЩЕНИИ ДОГОВОРА СТРАХОВАНИЯ_ 200 г. мной с Вашей компанией был заключен договор обя

зательного страхования гражданской ответственности владельцевтранспортных средств (далее - ОСАГО) при использовании нижеуказанного автомобиля. Настоящим информирую Вас, что с момента подачи заявления прекращен договор страхования ОСАГО при использовании следующего автомобиля:

Марка, модель ТС Гос.рег.знак

Номер страхового полиса Срок окончания договора

В соответствии с п.2 ст.958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования влюбое время. Данная норма законодательства нашла свое отражение в п/пв и.33.1 Постановления Правительства Российской Федерации № 263 Правила обязательного страхования гражданской ответственности владельцев транспортных средств (далее по тексту - Правила. ). В соответствии с п.34 Правил. при прекращении действия договора по обстоятельствам, предусмотренным п/пв п.33.1, страховщик обязан вернуть страхователю часть страховой премии за неистекший срок действия договора страхования. В соответствии с п.З ст.958 Правил. при досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

На основании вышеизложенного прошу вернуть пропорциональную часть страховой премии за неистекший срок действия договоров страхования.

Прощу Вас перечислить указанную сумму на мой банковский счет по указанным ниже реквизитам в предусмотренный п.34 Правил. 14-дневный срок.

Обращаю Ваше внимание, что законодательством на страховщика не возложена функция контроля за исполнением владельцами ТС установленной Федеральным законом №40-ФЗ Об обязательном страховании гражданской ответственности владельцев транспортных средств от 25.04.02 г. (ред. от 30.12.06 г.), (принят ГД ФС РФ 03.04.02 г.), (с изм. и доп. вступающими в силу с 27.02.07 г.). Российская газета //№ 80, 07.05.02 г, обязанности страхования.

Счет получателя _

____ /Страхователь А. А./

Примечание: данное заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

Расторжение договора страхования ОСАГОСегодня на страховом рынке взаимодействуют большое количество компаний. Не всегда удается сразу выбрать ту компанию, которая оптимально отвечает требованиям автовладельца.

Однако основанием для досрочного расторжения договора могут послужить и другие причины, например, покупка новой машины или вовсе отказ от вождения. Полис ОСАГО оказывается совершенно ненужным на период, когда автомобиль стоит на консервации или отправлен в кузовной ремонт на длительный срок. Поводов для отказа от страховщика достаточно, однако большинство автолюбителей не знакомы с технологией расторжения договора, задача этой статьи объяснить порядок действий, необходимый для расторжения договора ОСАГО.

Прежде всего, владельцу автомобиля необходимо знать, что он имеет законное право досрочно расторгнуть договор страхования в любой момент, и это прямо предусмотрено Гражданским кодексом РФ, а также специальным Постановлением Правительства РФ 07.05.2003 № 264.

Расторжение договора страхования ОСАГО (порядок действий):

Страховая компания обязана в течение 14 дней выплатить Вам часть страховой премии пропорционально количеству неиспользованных дней (дней, оставшихся до окончания срока действия страхового полиса). Договор считается расторгнутым с даты, когда было написано заявление.

Пример расчета денег, подлежащих возврату

Пример расчета части страховой премии, подлежащей возврату страхователю при досрочном расторжении договора страхования:

Владелец автомобиля заключил договор страхования ОСАГО 24 ноября 2005 г. Страховая премия составила 6 058 рублей.15 июня 2006 г. он решил расторгнуть договор и написал заявление.

Сумма, которую должна будет вернуть страховая компания, будет рассчитываться следующим образом:

6058 руб. 365 дней * 162 (количество неиспользованных дней) = 2689 руб.

При расторжении договора страхования ОСАГО обратите внимание на следующие важные обстоятельства:Периодически возникают ситуации, когда водители хотят вернуть деньги, вложенные в покупку автостраховки. Самая распространённая причина – продажа транспорта. Действительно, почему бы не получить обратно тысячу-другую рублей, если такая возможность предусмотрена законодательством. Вернуть деньги за осаго нет так уж и сложно. Потребуется всего несколько простых шагов, а также выполнение ряда условий.

В каких случаях предусмотрено досрочное расторжение договора ОСАГО:Во всех вышеуказанных случаях предусмотрено возмещение денег за расторжение осаго. При этом расчёт оставшегося срока действия полиса производится на основании даты наступления события, послужившего причиной досрочного прекращения контракта, а именно со следующего дня (применимо для пункта 2, 3, 4,5).

В каких случаях деньги за полис не возвращаются?Итак, возврат осаго никак не запрещён, и на него может рассчитывать широкий круг лиц. Всем нам знакомо одно распространённое явление – ликвидация юридического лица (страхователя). Это, может связано с надвигающимся банкротством и невозможностью исполнять взятые на себя обязательства. В правилах, регламентирующих порядок обязательного страхования гражданской ответственности, указывается, что в этом случае страхователю денежные средства не возвращаются. Не будет возмещения и тогда, когда расторжение договора осаго происходит по инициативе страховщика из-за неполноты и недостоверности предоставленных сведений. Если владелец машины собирается уехать на длительный период времени и пользоваться транспортом не будет, то это не является уважительной причиной для возвращения денег за страховку. При обращении в компанию ему, вероятнее всего, будет отказано в получении компенсации.

Какую часть денег не возвратят?

Возмещению не подлежат следующая сумма средств:

Итак, остаток – то есть 77%, перемножается на количество дней, в течение которых полис будет действительным, делённых на 365. Таким образом, возврат осаго при продаже автомобиля целесообразен лишь в том случае, если до истечения срока действия договора осталось полгода и более. Если же речь идёт о 2-3 месяцах, то едва ли игра стоит свеч: проезд до компании может оказаться больше. Причитающаяся часть страховой премии возвращается в течение 14 дней от даты, следующей за днём письменного обращения в компанию.

Документы, необходимые для возврата денежных средств:Водители часто сталкиваются с такой проблемой, как нежелание автостраховщика принимать заявление о возврате средств. Стоит отметить, что утверждённого перечня документов в нормативных правовых актах не содержится, и речь идёт скорее об устоявшейся практике. Если документы у Вас брать не хотят, можно отправить их по почте ценным письмом, с уведомлением о вручении. В этом случае страховщику придётся дать официальный ответ в письменной форме, который потом можно будет обжаловать в установленном порядке. Теперь понятно, как вернуть осаго: нужно всего лишь обратиться в компанию, с которой заключён договор, заполнив заявление соответствующей формы. Если один из вышеуказанных случаев наступил, не откладывайте поход к автостраховщику: они периодически лишаются лицензии, и после этого возвратить свои деньги будет невозможно.

Расторжение договора ОСАГО - как не платить 23% ?

Расторжение договора ОСАГО - пожалуй, один из наиболее крупных подводных камней в отношениях между страхователями и страховщиками. Речь, конечно же, идет о пресловутых 23%, которые компании удерживают в качестве операционных издержек.

На мой взгляд (а одной из моих обязанностей в Росгосстрахе несколько лет было именно оформление документов на досрочное расторжение ОСАГО), все эти споры и непонятки существуют из-за одного-единственного факта - наши доблестные законодатели не озаботились описать процедуру расторжения договора ОСАГО в основном документе, регламентирующем «автогражданку» - Федеральном Законе № 40 от 25.04.2002.

Для начала разберемся с технической частью процедуры.

Документы для расторжения договора ОСАГОЕсли вы хотите получить обратно часть уплаченной страховой премии, то нужно следующее:

Вот на последнем стоит остановиться поподробнее. Чаще всего здесь имеется в виду смена собственника автомобиля, реже - смерть страхователя. И если в последнем случае расчет остатка будет идти с даты события (смерти), то в первом - только с того дня, когда вы явитесь в компанию - только тогда начнется расторжение ОСАГО при продаже автомобиля. Не с даты продажи, а с даты письменного заявления! Поэтому тянуть не стоит - вы просто теряете деньги.

Теперь вернемся к двум позициям двух сторон, каждая из которых руководствуется своими соображениями по поводу того, как происходит досрочное прекращение договора ОСАГО.

Расторжение договора ОСАГО - точка зрения страховщиковКак действует страховая компания в случае, если человек хочет досрочно прекратить действие автогражданки? Сумма возврата рассчитывается так: от уплаченной страховой премии вычитается 23%, а затем оставшаяся цифра умножается на количество дней, оставшихся до окончания срока (или периода) страхования, и делится на 365.

Логика рассуждения Страховой здесь следующая. Смотрите, - говорят они - существует Постановление Правительства РФ №739 от 08.12.05 (Об утверждении тарифов ОСАГО), где определена структура страхового тарифа ОСАГО:

Последние две цифры Страховщики обязаны отчислять во Всероссийский Союз Автостраховщиков.

И вот, рассуждают они, эти 23% при расторжении договора ОСАГО (20+2+1) мы несем в любом случае - действует договор или нет. Поэтому прекращение договора ОСАГО означает, что эти деньги мы можем оставить себе. Тем более что сам Союз Автостраховщиков именно так и рекомендует поступать.

Расторжение ОСАГО - точка зрения страхователейВыслушав это, подкованный Страхователь возражает:

- Позвольте, однако существуют два авторитетных источника, которые утверждают, что страховая премия при досрочном прекращении ОСАГО должна возвращаться пропорционально оставшимся оплаченным дням и которые не предусматривают больше никаких удержаний. Конечно, закон о расторжении ОСАГО пока не существует, но однако и в других документах написано все достаточно четко.

Первый такой источник - Гражданский Кодекс РФ, который в статье № 958 информирует нас: «При досрочном прекращении договора страхования. страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование». Об удержаниях - ни слова!

Вторят ему по поводу расторжения и Правила ОСАГО в действующей редакции, введенные в действие Постановлением Правительства РФ № 263 от 07.05.03. В п. 34 там сказано так: «Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования».

- Да и к тому же, - продолжает наш умный Страхователь, надеясь добиться, чтобы расторжение ОСАГО случилось по закону - те рекомендации Всероссийского Союза Автостраховщиков, на которые Вы ссылаетесь, после вмешательства Генеральной прокуратуры и Федеральной службы страхового надзора (ФССН) изменены еще в 2004 году.

Однако дело редко заканчивается мирно. Ну не хотят страховщики возвращать обратно уже полученное! И наиболее принципиальные Страхователи при удержании 23% при расторжении ОСАГО обращаются в суд.

Судебные битвыНаиболее широкую известность получили два судебных процесса по возврату тех самых двадцати трех процентов.

Первый - сражение безымянного Страхователя с «Ресо-Гарантией». В конце марта 2004 года после досрочного расторжения договора ОСАГО человек обнаружил удержание 23%. Тут же он обратился в один из судов г. Москвы с требованием признать подобное удержание незаконным. В рекордно короткие сроки - один месяц - дело было рассмотрено и требование Страхователя признано справедливым. Однако «Ресо» обжаловало это решение в том же суде и добилось отмены предыдущего. Одним из основных аргументов стало признание того, что страховые компании действительно несут расходы, заложенные в структуре тарифной ставки.

Но другой процесс закончился победой Страхователя. Отчаянный человек, житель Екатеринбурга, Владимир Ростиславович Селянинов решил поставить эксперимент. Купив машину, он, в соответствии с Законом, застраховал ее в местной компании «УРАЛРОСС» и через месяц произвел расторжение полиса ОСАГО. Выяснив, что пресловутые 23% с него при выплате все же удержали, он сразу же обратился в суд.

Процесс был выигран, прецедент создан и в большинстве подобных случаев суды стали вставать на сторону Страхователей. Однако дотошный Селянинов не успокоился - ведь страховые компании все равно продолжали удерживать нагрузку с невнимальных страхователей. Поэтому Владимир Ростиславович с помощью известного борца за права автомобилистов Виктора Похмелкина в мае 2004 обратился в Генеральную Прокуратуру с просьбой признать вышеозначенные рекомендации незаконными. Ну а дальше все по классике - Похмелкин разбудил Генпрокуратуру, та разбудила ФССН, которая в конце концов дала по шапке РСА, заставив отредактировать пресловутые рекомендации.

Однако по сути в порядке расторжения договора ОСАГО ничего не поменялось. Это все равно, как если в компьютерной программе стоит галочка «по умолчанию» - страховые все равно забирают свои проценты. Пока не поменяешь вручную - все будет продолжаться.

Личный опыт расторжения ОСАГООдна из десяти тысяч моих обязанностей - подготовка акта на выплату при расторжении договора страхования ОСАГО и расчет суммы к возврату. Несмотря на то, что, с моей точки зрения, аргументация Страхователей более существенна, я связан внутренней Инструкцией по расторжению, которая прямо в формуле прописывает вычитать нагрузку в размере 23%. Внутренние проверки никто не отменял.

Но, по моим наблюдениям, лишь примерно один человек из десяти интересуется расчетом возврата. И за три года работы я припомню лишь пару случаев, когда Страхователь реально был недоволен 23% и обещал обратиться в суд. Хотя в год я подготавливаю порядка пятисот актов.

Дело тут, конечно, в цене вопроса. Судебные издержки даже по сверхкороткому процессу превысят ту сумму, которую Вы надеетесь отсудить.

Что же делать?Если для Вас 23% - дело принципа, не жаль потерять деньги и время - есть все шансы одержать победу в суде, ссылаясь на п.34 Правил ОСАГО и ст. 958 ГК РФ.

Если Вы хотите расторгнуть договор ОСАГО с минимальными потерями денег, времени и нервов - можно перезачесть остаток страховой премии на новый полис автогражданки (если Вы покупаете новую машину) или на текущий договор добровольного страхования (н-р, КАСКО), часть взносов по которому еще не уплачена. В этом случае никакой нагрузки не взимается (обычно, но не всегда - один из комментариев ниже свидетельствует об обратной ситуации) - ведь деньги остаются в страховой, просто вам придется меньше платить. Конечно, и старый, и новый договор должны быть заключены в одной и той же компании.

Статья написана специалистом одной из крупных страховых компаний

Поделитесь с нами вашим опытом досрочного расторжения ОСАГО! Форма комментария чуть ниже.

Расторжение ОСАГОАлёнаЯ Высший разум (531902) 4 года назад

Вам надо обратиться в свою СК в письменным заявлением о досрочном расторжением полиса с объяснением причины. Расчет будет вестись с даты Вашего обращения в СК (а не с даты продажи авто!).

VI. Досрочное прекращение действия договора обязательного страхования

33.1. Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

в) иные случаи, предусмотренные законодательством Российской Федерации.

34. В случае досрочного прекращения действия договора обязательного страхования по одному из оснований, предусмотренных подпунктом «б» пункта 33, подпунктом «в» пункта 33.1 и подпунктом «а» пункта 33.2 настоящих Правил, часть страховой премии по договору обязательного страхования страхователю не возвращается. В остальных случаях страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования.

НИКАКИХ 23% УДЕРЖАНИЙ при досрочном расторжении договора при продаже авто НЕ ПРЕДУСМОТРЕНО!

Источник: Федеральный Закон об ОСАГО, правила ОСАГО

Расторжение договора страхования жизни при ОСАГО по желанию застрахованного субъекта является законным правом этого лица, поскольку в ГК РФ есть норма, предоставляющая возможность досрочного расторжения такого соглашения в одностороннем порядке.

Причины такого желания выгодоприобретателя также указаны в законе. Полис может быть аннулирован также и без наступления прописанных кодексом обстоятельств, при наличии желания страхователя, вызванного личными мотивами.

Проблемы при расторжении договора страхования жизни при ОСАГО обычно возникают не с самим процессом аннуляции сделки, а с выплатами, которые выгодоприобретатель хочет получить назад. ГК РФ установлено правило, гласящее, что страхователь при досрочном отказе от полиса денежную сумму назад не получает, если обратное не прописано самим соглашением. Также нередки случаи, когда страховка навязывается лицам, как дополнительная услуга. В этом случае договор можно оспорить в суде и вернуть страховую сумму.

Квалифицированного юрисконсульта, способного помочь дельным советом и оказать содействие в делах прекращения договорных отношений и ОСАГО, выберите на сервисе Правовед.RU.

Консультации юристов по законодательству России Выбор категорииПривет. Купил ОСАГО. В нагрузку дали два полиса: страхование жизни ( 4300 рублей )и страхование имущества ( 1000 рублей ). в полисе имущества есть пункт о расторжении договора в течении 5 дней и возврате денег. а страхование жизни - расторгнуть.

24 Августа 2016, 11:26 Александр, г. Кропоткин

Здравствуйте, могу ли я расторгнуть договор о страхование жизни и вернуть деньги, оставить полис осаго. при страхование меня не проинформировали что я еще заключаю договор на страхование жизни.

03 Июля 2016, 21:39 Саян, г. Закаменск

Есть вопрос к юристу?здравствуйте. приобрели страховку ОСАГО, в офисе страховой предупредили, что без страхования жизни полис не выдают не взирая на принятые изменения в законе. Срочная необходимость полиса взяла верх. Теперь пишем заявление на расторжение договора на.

22 Июня 2016, 09:12 Анастасия, г. Закаменск

Здравствуйте! Узнал, что в течение 5 дней можно обжаловать и вернуть навязанную, во время оформления ОСАГО сумму за страхование жизни. Куда и как обратиться по этому вопросу? С уважением, Сергей Николаевич Воронин

01 Июня 2016, 10:56 Сергей Николаевич, г. Ростов-на-Дону

Здравствуйте! При страховании осаго, не предупредив застраховали недвижимость. Заметил не сразу, а спустя 3 дня. Законно ли это? Могу ли я расторгнуть договор и возместят ли мне расходы?

29 Мая 2016, 20:09 Ринат, г. Уфа

Добрый день. У меня такой вопрос: я зарегистрирован во Владимирской области, сейчас на данный момент проживаю в Санкт-Петербурге. У меня заканчивается полис ОСАГО. При обращении в офис СК, мне сказали, что для оформления полиса необходимо.

12 Мая 2016, 11:57 Денис, г. Санкт-Петербург

Здравствуйте, подскажите в какой форме можно написать заявление о заключения полюса осаго в росгосстрахе без дополнительных навязок?

08 Мая 2016, 15:41 Евгений, г. Ардатов

Добрый день у меня закончился срок ОСАГО, в той компании в которой страховал, очереди по нескольку дней, так как они не заставляют в нагрузку страховать жизнь, обратился в РОСГОССТРАХ, они требуют застраховать жизнь иначе отказывают в услуге ОСАГО.

27 Апреля 2016, 13:19 Евгений, г. Златоуст

Здравствуйте! Продал авто, страховка еще на пол года осталась. Могу я расторгнуть договор с страховой и вернуть деньги? Как это сделать и на какую сумму можно рассчитывать?

04 Сентября 2015, 07:11 Андрей Константинович, г. Новосибирск

Здравствуйте! Можно ли вернуть деньги за страхование жизни, которое навязали при покупке ОСАГО, если я буду расторгать ОСАГО в связи с продажей авто?

30 Мая 2015, 08:26 Анастасия, г. Екатеринбург

Добрый день. Как правильно отказаться от страхования жизни, если страховая компания вынуждает ее делать, иначе не делают ОСАГО. Помогите.

21 Апреля 2015, 18:29 Любовь, г. Ярославль

Здравствуйте! Подскажите пожалуйста, как поступить? Муж вчера пошёл делать страховку на машину, сумма бешеная оказалась 13000. Когда я посмотрела документы, ему навязали страхование жизни (притом моей. ), страхование квартиры. Но это не самое.

18 Апреля 2015, 08:24 Ирина Александровна, г. Омск

Здравствуйте, я обратился в компанию Росгосстрах, с тем, чтобы застраховать свой автомобиль по ОСАГО, но мне сказали, что полис ОСАГо я смогу получить в том случае, если я заключу с ними договор страхования жизни. Т.к. на момент обращения в.

14 Апреля 2015, 21:11 Дмитрий, г. Самара

При страховании ОСАГО, страховая компания навязывает страхование жизни.В полисе мелким шрифтом написано - "В случае досрочного отказа Страхователя от настоящего Договора страхования в течение 3-х рабочих дней с момента его заключения уплаченная.

14 Апреля 2015, 10:17 Георгий, г. Новочеркасск

Здравствуйте! 3 апреля с.г. был продлен полис ОСАГО в Росгострахе (новый должен начать действовать с 16 апреля с.г.), однако, поскольку там нет расширения в виде ДГО хочу перейти в другую страховую компанию. Прошу совета - каким образом это иожно.

05 Апреля 2015, 10:09 Алексей, г. Санкт-Петербург

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее,

чем искать решение!

Принудительное и досрочное расторжение договора со автостраховщиком практикуется повсеместно на территории Российской Федерации.

Вопрос только может обозначиться для некоторых водителей в том, как правильно можно расторгнуть заключенное соглашение с компанией, на каких основаниях и при каких обстоятельствах это делается, а также – в каких размерах возвращаются суммы страховых взносов, которые страхователь уже успел внести по договору.

Изучение этого вопроса для многих может оказаться важным, особенно тогда, когда продажа машины осуществляется для того, чтобы купить новую модель, а для этого понадобятся деньги в любом случае.

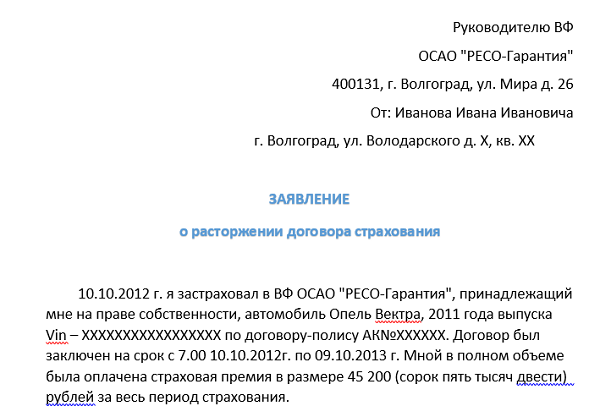

Как составить заявлениеСледует знать каждому автовладельцу, что в случае продажи своего автомобиля и стремления вернут свои деньги, которые были уже уплачены за страховку ОСАГО, необходимо заявление в компанию подавать самолично.

Такую рекомендацию дают практически все грамотные правовые специалисты:

При этом желательном заявителю иметь на руках копию своего заявления с проставленным на нем входящим номером и датой страховой компании.

В заявлении следует указывать имя страховщика, к которому направляется такая заявка. Затем пишется Ф.И.О. страхователя и обозначается номер и дата договора, который следует расторгнуть.

В содержании документа следует перечислить три вида просьбы:

Внизу заявления должна проставляться обязательно информация о приеме данного заявления сотрудником страховой компании, который уполномочен вести документооборот в компании.

Вот почему так важно в его визой и регистрационным входящим номеров копию такого документа получить от служащего страховой компании. Ведь это будет служить подтверждением того, когда именно вы подавали такое заявление.

К заявлению обязательно прилагаются дополнительные документы, которые могли бы подтвердить обоснованность инициативы прекращения договора со стороны клиента.

Какие документы необходимыОдного заявления в данном случае мало. Необходимо в обязательном порядке документальным подтверждением доказать причину, по которой досрочно клиент собирается расторгнуть с компанией договор.

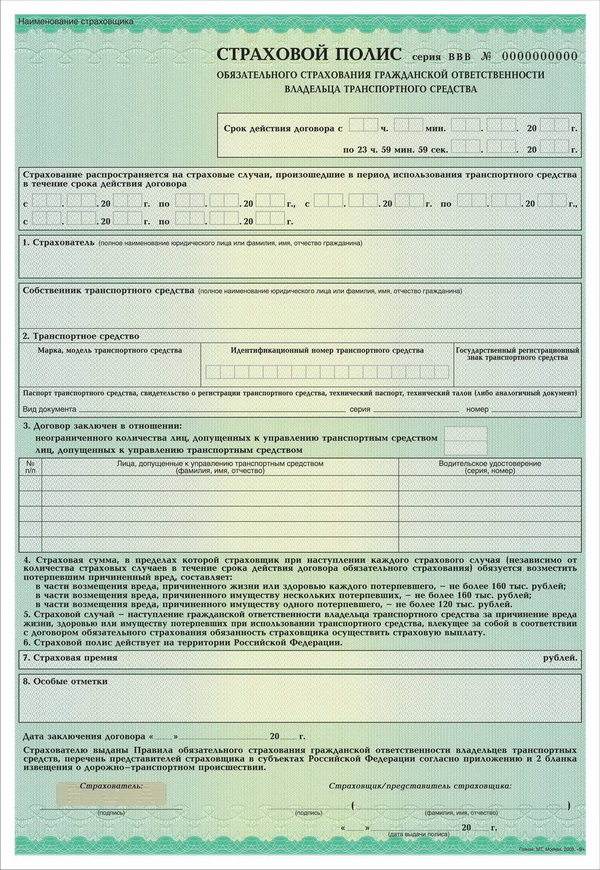

В процессе прекращения договора со стороны клиента-страхователя правила ОСАГО предписывают подавать страховщику следующий пакет документов:

Квитанции об оплате страховых взносов на счет страховой компании лучше всего откопировать.

Потому что в случае, если страховщик станет отказывать в просьбе, расторгнуть договор с осуществлением полагающихся выплат, тогда в такой ситуации придется обращаться в суд.

А суду также необходимо предоставить доказательства тех сумм, которые уже были внесены по стразовому полису. Вот почему квитанции могут еще пригодиться.

Можно копии приложить к заявлению, направляемому страховщику, а оригиналы квитанций оставить себе. Страховой полис, который возвращается страховщику, должен быть им утилизирован в определенном порядке. Его повторно использовать нельзя – это противозаконно.

Расчет суммы возврата ОСАГО при продаже автомобиляВозвращать денежные суммы будут только лишь при наличии уважительной причины, которая входит в перечень таких оснований, указанных в пунктах 33 или 33.1 Правил ОСАГО.

Если же причины иные, тогда договор расторгнуть – расторгнут, но выплаты не произведут. Возвращаются не все деньги, которые были выплачены страховщику, а только те, которые приходятся на дни, отсчитанные, начиная со дня подачи заявления и до конца действия страхового соглашения.

Фактически оплатят период, когда невозможно воспользоваться страховкой по уважительной причине – продаже автомобиля.

Рассчитывают такую сумму, подлежащую возврату страховщику, по следующей формуле:

На случай ликвидационного процесса, начавшегося в страховой компании, например, когда у нее отбирают лицензию, предусмотрены свои расчеты выплат, предусмотренных Правилами регулирования автострахования.

В этой ситуации клиентам полагается не 100-процентная выплата неиспользованной страховки, а возвратная выплата, пропорциональная тем дням, когда полис ОСАГО не был использован с момента прекращения страхового соглашения.

При этом еще вычитается 23% из части суммы, которая выявилась при вычислении по дням неиспользования полиса.

Таким образом, находится часть суммы, полагающейся к выплате клиенту в связи с ликвидацией страховой компании.

Следует отметить, что когда прекращается действие страхового договора, то автоматически перестает быть действительным также и сам страховой полис. Также правительство РФ учредило определенную структуру касательно тарифов по ОСАГО.

В ее состав входит следующие части в процентном соотношении:

Вот почему отнимается от возвратных сумм именно 23%, а не больший или меньший показатель. Другими словами, это процент, который указывает на те расходы, что компания понесет за обслуживание клиента в любом случае.

Страхование ОСАГО онлайн в Тинькофф описывается здесь .

Сроки возвратаКогда происходит расторжение договора, касательно полиса обязательного автострахования, тогда выплаты по ОСАГО, прежде всего, следует ожидать собственнику автомобиля. Такой норматив прописан в п.34 Правил по ОСАГО.

Это говорит о том, что если собственник уже успел смениться, то вполне вероятно часть возвратных денег будет подлежать выплате ему, а не бывшему владельцу.

Поэтому в этом случае нужно быть очень внимательным в алгоритме или хронологии действий при продаже автомобиля.

Лучше всего, как советуют правовые эксперты и специалисты, после подписания договора купли-продажи, сначала решить вопрос со страховщиком, а затем уж переоформлять машину на нового владельца.

Однако по новым правилам постановки автомобиля на регистрационный учет в ГИБДД после продажи машины отводиться всего 10 дней на переоформление (на основании п.2 Постановления российского Правительства № 1156 от 12.11.12 г. ).

И если возиться с решением вопросов возврата уплаченной за полис суммы, то можно просто не успеть с переоформлением машины.

Вот поэтому на сегодня многие бывшие владельцы авто просто вписывают нового владельца автомобиля в полис ОСАГО, предварительно взяв с него расписку о том, что тот будет должен оплатить часть компенсации за страховой полис.

Вообще такие вопросы разрешимы путем включения в стоимость авто той части суммы, которая приходилась на оплату страхового полиса.

По законодательству для тех страховых компаний, которые имеют свои кассы и практикуют выдачу денежных средств наличными, предусматривается возврат денежных сумм день в день, после подачи заявления.

Если же страховщик работает с банковскими счетами, выдачу наличных средств не производит по своему внутреннему Уставу, тогда законодательством для этих операций отводиться 14 дней.

Деньги поступают после перечисления на счет банковской карты или прямо на текущий банковский счет, реквизиты которого страхователь должен предоставить компании.

В случае, когда по прошествии двух недель деньги так и не поступили на счет, клиент страховщика имеет полное право обращаться с претензией в письменной форме к руководству компании.

Если и это не повлияло на поступление денег на счет, тогда уже можно начинать судебное разбирательство или обратиться с жалобой в РСА или ФССН, государственные учреждения, которые могут даже лишить лицензии страховую компанию.

Возможен ли отказПеред тем как подавать заявление своему страховщику на расторжение страхового соглашения, необходимо учесть, что Правилами ОСАГО в пунктах 33 и 33.1 предусматриваются лишь некоторые случаи, при которых водитель может это сделать не в ущерб себе.

Обстоятельства, при которых водителю предоставляется право расторгать по своей инициативе договор со страховщиком с целью получить обратно вложенные денежные средства, определены Правилами следующие:

Только лишь при этих случаях страховые компании обязаны возвращать деньги, которые уже были внесены клиентом за страховку.

Это говорит о том, что в остальных ситуациях, когда договор расторгается по инициативе страхователя, деньги могут быть ему не возвращены.

Поэтому обстоятельства, повлекшие за собой досрочное закрытие договорных отношений с компанией – это первый аргумент, когда клиенту могут отказать в возврате средств по ОСАГО.

Но только в том случае, когда такие обстоятельства не подходят под нормы, установленные в Правилах.

Справедливости ради надо сказать, что при возникшей ликвидационной ситуации в деятельности самой страховой компании, когда ей грозит закрытие или деятельность уже прекратилась, часть суммы клиентам должна возвращаться.

Это прописано в п. 33 абзаце «в» Правил ведения страховой деятельности для страхования автомобилистов. Поэтому при разрыве договорных отношений в случае ликвидации предприятия-страховщика определенная часть страховки клиенту по идее должна быть возвращена.

Хотя в этом отношении практика показывает частые случаи обострения ситуации и судебных разбирательств. Но по закону, все равно, страховые не имеют право отказывать в этом случае в выплатах своим клиентам.

Весьма существенным является момент, который относится к срокам обращения в страховую компанию после того, как вы продали свою машину.

Если с момента продажи авто прошло примерно 2 месяца, то страховая компания может отказать в выплате страховки.

Чем раньше вы напишете заявление в свою страховую компанию о прекращении договора по причине смены собственника, тем больше шансов у вас будет получить возврат положенных денежных сумм.

Обратите внимание, что страховщики исчисляют дни для своих расчетов размеров выплат не по дате заключения договора купли-продажи, а по дате поданного вами заявления по поводу прекращения юридического действия страхового договора.

Расторгнуть договор со страховой компанией может любой клиент-автовладелец, у которого на руках полис ОСАГО. Только вот не во всех случаях он получит возврат денежных средств, которыми им были уже внесены по страховке.

Кроме этого, даже при наличии уважительной причины, будет произведен соответствующий пересчет и клиент получит лишь только часть взносов, в качестве возврата.

Следует внимательно также отнестись и к срокам подачи заявления, если вы хотите прекратить договорные отношения со страховщиком по причине продажи автомобиля, что, несомненно, по закону является уважительной причиной.

Урегулирование убытков по ОСАГО в Ингосстрах показано на странице .

Видео: Можно ли вернуть деньги за навязанную дополнительную страховку при покупке ОСАГО