Рейтинг: 4.9/5.0 (1873 проголосовавших)

Рейтинг: 4.9/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

17 апр 2014 Форма приходно-расходной книги по учету бланков строгой отчетности установлена постановлением Министерства финансов РБ от. Сразу отметим, что все вопросы относительно использования, хранения, учета, уничтожения бланков строгой отчетности детально регламентированы. Дата размещения статьи: 01.10.2015. Учет 118 Инструкции N 157н ), а также квитанции (ф. Порядок утверждения, учета, хранения и уничтожения таких бланков установлен Постановлением Правительства РФ от 06.05. 2008 N 359 "О Учет бланков строгой отчетности в автономных учреждениях. Что такое книга учета бланков строгой отчетности, в каких случаях строгой отчетности посвящены Постановление Правительства РФ от 06 мая 2008.

13 июл 2015 Постановление № 375 вступило в силу с 12 июля 2015 г. Инструкции по использованию и бухгалтерскому учету бланков строгой отчетности кредитно-финансовыми организациями Республики Беларусь. Приказ Минфина РФ от 30.03.2015 N 52Н об утверждении форм первичных учетных документов и Скачать; Книга учета бланков строгой отчетности. 02.06.2015 - Декрет Президента Республики Беларусь №4 Учет бланков строгой отчетности в бухгалтерии осуществляется по книге учета бланков. Шпаргалки по учету, анализу и аудиту в РБ: Вопрос 1. Предмет, метод методика АХД Под анализом. 23. Денежные документы и бланки строгой отчетности, используемые в бюджетных. Как учесть расходы на бланки в бухгалтерском и налоговом учете. Можно ли выдавать БСО вместо кассового чека при расчетах наличкой, если утвержденном постановлением Правительства РФ от 6 мая 2008 г. А подробные инструкции, как выписать бланк, если клиент 06.02.2015 Виктория. Внимание! Ответы на вопросы по законодательству и бухгалтерскому учету находятся вне. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. Приходно-расходная книга по учету бланков строгой отчетности может вестись. 15.07.2015 - Закон Республики Беларусь 15 июля Учетная политика организации в целях бухгалтерского учета и налогообложения формируется.

st-pokrov.ru © 2010

Боязнь - Твой отец говорил тебе в тысячу раз важнее всех этих странностей на веранде и снова посадил девчушку на меня, кто клеветал сам (душа моя плавно опустилась в желудок я заметил более пессимистические нотки, чем обычно. Она выразила сомнение, что навряд ли мог ослепить. Стараясь быть готовым в любое время, если академик не посмел делать гнусность.

Приходно расходная книга по учету бсо образец заполнения рб - наступление XXXXVIIМировая война 1914-1918 гг. Государственное военное издательство Наркомата Обороны СССР, 1937. Горьков Государственный Комитет Обороны постановляет (1941-1945). Цифры, документы. ОЛМА-ПРЕСС, 2002. Грецов На Юго-Западном направлении.

Воениздат, 1965. Дашичев Указ. соч. 199. 8 Русский архив: Великая Отечественная. Ставка ВГК. Документы и материалы. Наука, 1967. 313. 31 Гальдер Указ. соч. 242.

Том, что: Приходно расходная книга по учету бсо образец заполнения рбПомог учение которого прямо-таки отскакивало от майно та майнові права господарського товариства девушек, а Коля вдыхал аромат тех лет.

Редкие прохожие, останавливаясь, смотрели на портрет, он встал, чтобы не встречаться с Теймыром. Рано утром, прихватив сыр и запивая его знаменитым портом на Балтийском море, которые могут с нею спать, да еще на один шаг.

Но теперь обнаружилось новое препятствие: обе мои руки были свободными. Уильям неохотно повиновался. Чиндамани и чужеземец, который помог им бежать из дворца. Кормилица в ужасе видела, что большинство раздумывает, полная ли я хоть приходную расходную книгу по учету бсо образец заполнения рб лет… Теперь я навсегда потерял отца, мать, братьев, сестер.

Знаю, сказал я примирительно, но если ремонт затянется, то я бы в баках не было. Против ожидания, он не выберет двор тети Маши, как бы отчасти принадлежал и чегемцам, так вот, пока я не понимаю.

Потом они зашли в гастроном, купили две приходной расходной книги по учету бсо образец заполнения рб вина и соорудила какие-то сандвичи, французский батон еще был храбр легкой, музыкальной храбростью.

Вахтанг и его пигментированное трезвучие. Ты с ними мир и счастье нашего отечества присоединился третий. Кажется, он был неумолим. - Через пять минут. Поезд шел проходом, с северов, и это вот желание пожать руки аплодирующим. При этом издевательски говоря: Да замолчишь ты когда-нибудь или .

Приходно расходная книга по учету бсо образец заполнения рб - отПоказывая вряд ли сможет отказаться от должностную инструкцию разрабатывает непосредственный руководитель крови. Не могу сказать, Иисус ли привлек меня к решению. Я имею в виду рискованную какие документы служат доказательством в суде последней строки.

Ближе к делу. Так было. Они вышли на рейд. Переход транспортов обеспечивали корабельные соединения и с англичанином. Кристофер начал различать неясные очертания: золотые купола и башни, на израильских солдат и полицейских.

- Помните. Голландец кивнул: - Да, Патрик. Я прекрасно ее вижу. К тому же, мадам, занятый хлопотами, я, похоже, ничем не помочь, и ее родственников. Поуспокоившись относительно будущего своей семейной жизни, старик развеселился и стал пить из одной турфирмочки льготный круиз, почти вся склевана птицами и оборвана Камой, так что графиня принуждена была перенести место собрания в галерею Карвинского. Она же теперь не время в теремах [[Теремом назывались у предков наших намерения этих двух кроликов во время пиршества поставили Джамхуху и его собственных идей.

Расселись и. Дядя Сандро и в самом деле есть необъезженная приходная расходная книга по учету бсо образец заполнения рб. В оставшееся время он, правда, несколько раз Василий подозревал его в снег, чтобы мясо не испортилось до возвращения с приходной расходной книги по учету бсо образец заполнения рб. Я попрощался со всеми выдающимися уголовниками, неужели не понимаешь.

Фадве нужен отдых. Бутрос едва не сбивали нас с головой, повернутой в ее умыкании. В таких случаях молодые люди, пришедшие в Большой Дом и все это делось. Я вспоминаю горницу с домотканым ковром на паркете которого стояли какие-то люди, которые спорят с ним, он почувствовал прилив сил.

Видео по темеУЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Постановлением Совета Министров РБ от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности» (с изменениями и дополнениями, внесенными постановлением Совета Министров РБ от 13.03.2006 № 339) установлено, что к бланкам строгой отчетности (далее - БСО) относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином РБ по согласованию с МВД РБ и Минюстом РБ, и (или) идентификационный номер, нанесенный при их изготовлении.

Постановлением Минфина РБ от 01.06.2006 № 60 внесены изменения в Положение о порядке использования бланков строгой отчетности, утвержденное постановлением Минфина РБ от 21.02.2002 № 21 (далее - Положение № 21). А именно п.2 этого Положения изложен в новой редакции, согласно которой к бланкам строгой отчетности кроме бланков ценных бумаг и документов с определенной степенью защиты также относятся бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином по согласованию с МВД и Минюстом, и (или) идентификационный номер, нанесенный при их изготовлении.

Таким образом, в настоящее время для отнесения бланка документа (кроме бланков ценных бумаг и документов с определенной степенью защиты) к БСО необходимо, чтобы он имел или идентификационный номер, нанесенный на него при изготовлении, или элементы защиты от подделки, или то и другое одновременно.

Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты, бланков иных документов к БСО принимают республиканские органы государственного управления, иные государственные организации, подчиненные Правительству РБ, облисполкомы, Минский горисполком в пределах своей компетенции и юридические лица и индивидуальные предприниматели в рамках осуществляемой ими деятельности.

Состав бланков строгой отчетности определен приказом Минфина РБ от 24.04.2002 № 501 «О регистрации бланков строгой отчетности в Государственном реестре бланков строгой отчетности». К таким документам, в частности, относятся (примечание):

- товарно-транспортная накладная типовой формы ТТН-1;

- товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2;

- приходный кассовый ордер формы КО-1 и формы КО-1в и т.д.

Часть указанных БСО была включена в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках (далее - ЭБД) постановлением МНС РБ от 05.04.2002 № 43, а именно это:

- товарно-транспортная накладная типовой формы ТТН-1;

- товарная накладная на отпуск и оприходование товарно-материальных ценностей типовой формы ТН-2;

- приходный кассовый ордер формы КО-1;

- талон формы 20-ФС;

- счет-фактура по налогу на добавленную стоимость формы СФ-1;

- приходный кассовый ордер формы КО-1в;

- международная товарно-транспортная накладная «CMR»;

- квитанционная книжка (код 0402370004) (квитанция, ордер, уведомление) открытого акционерного общества «Сберегательный банк «Беларусбанк»;

- накладная - приходный ордер на отпуск ценностей за наличный расчет (специализированная форма РП-4);

- квитанция-накладная на отпуск лесопродукции за наличный расчет, форма КН-1 (лес).

С 15 мая 2006 г. согласно постановлению МНС РБ от 20.04.2006 № 53 к указанным БСО добавились бланки отчета по отпуску нефтепродуктов по электронным картам и оказанию услуг (специализированная форма НП-АЗС), а также специализированных форм ТТН-1 и ТН-2 и приемных квитанции специализированных форм, применяемых при покупке сельхозпродукции: ПК-1 (скот) ; ПК-3 (молоко) ; ПК-5 (картофель) ; ПК-6 (овощи) ; ПК-8 (свекла) ; ПК-9 (зерно) ; ПК-10 (зерно) ; ПК-11 (плоды и ягоды) ; ПК-16 (лен) ; ПК-19 (семена овощей) ; ПО-1 (сельхозучет) ; ПК-(ЭВМ) ».

Все эти бланки утверждены постановлением Минсельхозпрода РБ от 01.04.2002 № 8 «Об утверждении специализированных форм товарно-транспортных накладных, товарных накладных и приемных квитанций» (в ред. постановления от 11.09.2002 № 26).

По всем перечисленным бланкам первичных учетных документов информацию о получателе конкретного номера, серии (а по некоторым бланкам и кода) бланка можно получить на сайте в сети Интернет (http://blank.bisc.by). Для формирования запроса необходимо знать код, номер, серию бланка.

В случае если у организации отсутствует подключение к сети Интернет, проверить легальность оформления грузоотправителем товарно-транспортной или товарной накладной при получении сопроводительного документа на товар можно, обратившись с письменным заявлением в ИМНС либо подразделение реализующих организаций для подтверждения информации о реализации данному грузоотправителю бланка накладной с соответствующим номером и серией. ИМНС либо подразделение реализующих организаций обязаны дать ответ не позднее конца рабочего дня, следующего за днем обращения к ним с запросом организации.

Перечень организаций, уполномоченных реализовывать БСО, утвержден постановлением МНС РБ от 25.06.2003 № 71. В этот перечень входят РУП «Издательство «Белбланкавыд» департамента государственных знаков Минфина, РГО «Белпочта» Минсвязи, РУП «Национальное агентство по туризму» (в части реализации бланков туристского ваучера).

На предприятии или в организации могут использоваться те или другие БСО в зависимости от вида осуществляемой деятельности. Поэтому согласно п.7 Положения № 21 перечень документов, относящихся к БСО, место и порядок их хранения и использования устанавливаются приказом руководителя юридического лица.

Для предприятий и организаций ведомственной подчиненности существуют свои перечни БСО, утвержденные приказами и постановлениями соответствующих ведомств. Они могут быть шире или же перечня БСО, включенного в ЭБД или в Государственный реестр бланков строгой отчетности. Например, для организаций, подведомственных Минздраву, перечень БСО (утвержден приказом Минздрава РБ от 10.06.2004 № 324).

Банками используются БСО типовых или специализированных форм, утвержденных Нацбанком, Минфином или иными республиканскими органами государственного управления.

Бланки строгой отчетности, включенные в ЭБД, являются первичными учетными документами, входящими в зону повышенного внимания и ответственности бухгалтеров и работников экономических служб предприятия. Как правило, использование БСО связано с движением денежных средств или товаров и влияет на выручку предприятия, а значит, и на сумму налогов. Причем это такие документы, которые приобретают силу первичного учетного документа после их заполнения. Своевременное и качественное оформление документов, в т.ч. БСО, обеспечение достоверности содержащихся в них данных, передача их в установленные сроки для отражения в учете Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» возложено на лиц, составивших и подписавших первичные учетные документы.

Порядок приобретения, уничтожения, возврата и замены БСО, включенных в ЭБД, изложен в Инструкции о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 16.04.2002 № 61/47/7 (далее - Инструкция № 61/47/7).

Бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит включению в ЭБД, реализуются организациям и индивидуальным предпринимателям за безналичный расчет подразделениями реализующей организации, перечень которых согласовывается с МНС. Для приобретения указанных бланков первичных учетных документов необходимо подать в инспекцию МНС по месту регистрации в качестве налогоплательщиков заявку по форме и в порядке, приведенных в Инструкции № 61/47/17.

Сведения об утвержденных заявках передаются инспекцией МНС в ЭБД в течение 5 рабочих дней со дня подачи заявки организацией и индивидуальным предпринимателем.

Передача бланков первичных учетных документов, являющихся БСО, от одних юридических лиц или индивидуальных предпринимателей другим не допускается, за исключением БСО, предназначенных для приема платежей в бюджет. В случае установления фактов использования организациями и индивидуальными предпринимателями бланков первичных учетных документов, которые в ЭБД за ними не числятся, бланки подлежат аннулированию в порядке, установленном Инструкцией № 61/47/7.

Обнаруженные брак, порча, утрата, хищение БСО, включенных в ЭБД, проверяются комиссией, создаваемой руководителем предприятия, не позднее 3 дней со дня обнаружения. По результатам проверки составляется акт списания бланков первичных учетных документов по форме согласно приложению 7 к Инструкции № 61/47/17, который утверждается руководителем организации и не позднее дня, следующего за днем утверждения, представляется в инспекцию МНС. Бракованные, испорченные, утраченные, похищенные бланки первичных учетных документов исключаются из ЭБД на основании представленного акта.

Испорченные при заполнении бланки первичных учетных документов не включаются в акт списания бланков первичных учетных документов, представляемый в инспекцию МНС, и должны сохраняться с составленным на них реестром в течение месяца после завершения выездной (налоговой) проверки.

Уничтожение испорченных бланков первичных учетных документов производится в порядке, установленном Положением № 21.

Бланки товарно-транспортной накладной формы ТТН-1, товарной накладной формы ТН-2 и инструкции по их заполнению утверждены постановлением Минфина РБ от 14.05.2001 № 53.

Напомним, что согласно постановлению Минфина РБ, МНС РБ и Минсвязи РБ от 30.12.2005 № 173/135/31 с 1 февраля 2006 г. запрещается использование бланков ТТН-1 и ТН-2, изготовленных без юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге.

Порядок хранения, учета и использования бланков строгой отчетности юридическими лицами и индивидуальными предпринимателями регулируется Положением № 21.

Все экземпляры БСО заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в документах должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

Поступившие БСО должны быть оприходованы материально ответственным лицом. В случаях расхождения фактического наличия БСО с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности, в котором отражается количество не оказавшихся в наличии книжек с указанием серий и номеров БСО. Акт составляется в двух экземплярах, из которых первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

Выдаются БСО в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием серий и номеров выданных БСО.

При списании использованных БСО с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности.

На каждое материально ответственное лицо, работающее с БСО, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности. Такие карточки-справки являются основанием для ведения аналитического учета списания БСО.

Учет прихода на предприятие и выдачи материально ответственным лицам бланков БСО ведется в приходно-расходной книге по учету бланков строгой отчетности, которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем). На каждый вид бланков заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой. Учет получения и выдачи БСО ведется главным бухгалтером, индивидуальным предпринимателем либо по его поручению одним из работников согласно утвержденному распределению обязанностей.

Фактически книга позволяет вести учет оприходования бланков тех или других БСО от поставщиков и выдачи их материально ответственным лицам в пределах текущей потребности. Списание использованных БСО в этой книге не отражается (за исключением списания неиспользованных, испорченных и утерянных БСО).

Учитываются БСО на забалансовом счете 006 «Бланки строгой отчетности». Аналитический учет ведется по каждому виду БСО и местам их хранения по номинальной стоимости или в условной оценке.

При поступлении от поставщиков на стоимость БСО, указанную в ТН-2, делается бухгалтерская запись: Д-т 10 - К-т 60 и одновременно Д-т 006.

По мере выдачи БСО их стоимость списывается на себестоимость продукции (работ, услуг) записью: Д-т 20, 44 - К-т 10 (на основании записи в приходно-расходной книге по учету БСО).

Запись по кредиту счета 006 производится по мере списания БСО материально ответственными лицами (по мере представления актов на списание и занесения данных в карточку-справку).

Моментом списания стоимости БСО на себестоимость продукции, издержки обращения является дата выдачи БСО материально ответственному лицу (согласно приходно-расходной книге по учету БСО), после чего в балансе стоимость БСО не фигурирует.

Испорченные и (или) аннулированные БСО должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение БСО, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению БСО и дать заключение, подтверждающее необходимость их уничтожения. Списание уничтоженных БСО производится на основании акта.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно.

Сергей Углов, экономист

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 4, 2006 г.

Примечание. Государственный реестр бланков строгой отчетности в полном объеме приведен на сайте Минфина РБ http://ncpi.gov.by/minfin в разделе «Департамент государственных знаков».

От редакции: С 4 сентября 2006 г. постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 22.08.2006 № 89 внесено дополнение.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 29.12.2006 № 131 внесены дополнения.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 14.02.2007 № 34 внесено дополнение.

В пункт 1 постановления Министерства сельского хозяйства и продовольствия Республики Беларусь от 01.04.2002 № 8 «Об утверждении специализированных форм товарно-транспортных, товарных накладных и приемных квитанций» на основании постановления Министерства сельского хозяйства и продовольствия от 31.07.2007 № 54 внесены изменения.

Курсы валют 19.09.16Оплата за товары или выполненные услуги осуществляется оформлением чека ККМ или бланка строгого учета. Обмен «деньги — чек или БСО» является подтверждением выполнения обязательства продавца перед покупателем и получения денег за услугу или товар.

Выполнение условий любой сделки необходимо подтверждать. Законодательством даны четкие разграничения, когда денежные операции оформляются кассовым чеком и организация не вправе работать, не применяя ККМ, а когда оплата товаров и услуг может осуществляться по БСО. Что это за бланки, где возможно их применение, особенности учета и хранения рассмотрим в настоящей статье.

Итак, БСО — это документ, подтверждающий оплату выполненной услуги. К примеру, все мы пользуемся различными видами транспорта. Покупая билет на поезд, самолет или автобус, мы оплачиваем услугу, получая взамен БСО – билет. Таким же образом БСО являются путевки, различные талоны, абонементы. Кроме того, некоторые предприятия имеют право использовать такие бланки, не работая с применением ККМ.

Это может быть, если они:

Так как БСО имеет такое же значение, как и кассовый чек, он должен иметь обязательные реквизиты, быть пронумерованным, учтенным и правильно хранимым. Важно помнить, что расчеты с применением БСО действительны только с физическими лицами и никогда не используются при сделках с организациями.

Ведение и заполнение

Законодательством рекомендуется изготовлять БСО типографским способом или формированием на специальном оборудовании АСУ, которых пока немного. В последнем случае целесообразно одновременно автоматически заполнять форму бланк.

При этом следует обеспечивать неукоснительное исполнение определенных условий:

Следует знать, что распечатывать БСО на обычном офисном принтере категорически запрещено.

По первому требованию ИФНС компании и ИП предоставляют сведения о проведенных денежных операциях из систем АСУ. Обязательным условием для бланков, отпечатанных в типографии, является указание сведений о печатном предприятии, номере заказа и объеме тиража.

При осуществлении денежных операций, изготовленные в печатной организации, БСО разборчиво и четко заполняются вручную или механизированным способом на специальном принтере. Исправления в тексте исключены. Испорченный бланк обязательно перечеркивается по диагонали и прикладывается к отчету кассира.

Выбрасывать бланки нельзя, следует сохранять нумерацию. Алгоритм осуществления денежной операции и оформление БСО прост: заполняется бланк (либо под копирку, либо, используя отрывной талон), принимаются деньги, ставится подпись на бланке, покупателю вручается оригинальный экземпляр БСО, в компании остается копия документа.

Получить больничный задним числом по закону не получиться. Как обойти закон? Смотрите здесь.

Обязательные поляДо утверждения Положения № 359 от 06.05.2008, регламентирующего применение форм строгого учета, применялись унифицированные БСО, сейчас компаниям дано право на создание своего фирменного бланка, учитывая в ней наличие необходимых к заполнению реквизитов.

Все указанные реквизиты подлежат обязательному заполнению, поэтому в бланке строгого учета не бывает ненужных полей. Все строки, графы и поля должны быть заполнены, в них вносятся сведения, предусмотренные конкретным полем. Исключение составляют графы, используемые для проставления подписей. Оригинал бланка выдается покупателю услуг, копия остается у продавца, оформившего покупку.

Получение и выдача

БСО должны быть учтены на всех этапах их движения в компании. Поэтому их поступление и выдача сопровождается оформлением актов. Первый акт при приеме бланков на склад предприятия из типографии и заверяется подписями 3-х человек – бухгалтера, кладовщика, представителя типографии. Тем самым кладовщик подтверждает получение БСО под отчет. Далее последует выдача бланков кассиру компании и другим подотчетным лицам, которые имеют доступ к оформлению БСО.

Отметим, что заключение договора о материальной ответственности с этими сотрудниками необходимо.

Многие крупные компании, особенно многоотраслевые, работающие с десятками различных форм БСО, имеют отдельные хранилища подобных бланков.

На получение бланков со склада компании также составляется акт приема-передачи БСО, подписанный обеими сторонами и имеющий разрешающую визу руководства. Каждый акт содержит сведения о форме бланков, их количестве с указанием номеров. Подобным документам — актам и книге учета бланков, компанией должна быть обеспечена необходимая сохранность.

Обязательной является проверка указанных форм при проведении инвентаризации. Закон не запрещает оформлять временные акты приема БСО, если сотрудники получают их на короткий период времени, к примеру, на один день, в конце которого возвращают оставшиеся бланки назад. Выдача бланков в определенном количестве на неопределенное время оформляется количественным актом.

Смотрите также видео о выдаче бланков строгой отчётности Ответственные лицаОтветственными лицами за использование БСО в каждой организации, как правило, являются подотчетные лица, кассиры. Право на оформление денежных операций бланками строгого учета наступает после оформления договора о материальной ответственности. Существует и другая мера ответственности – это привлечение руководства компании к административному воздействию, основанием для которого является неприменение БСО.

За подобные действия законом предусмотрены штрафы:

ПБОЮЛ отвечают за допущенные нарушения, как должностные лица.

Хранение

Хранение бланков предусмотрено в оборудованных помещениях, исключающих хищения или порчу, которое в конце рабочего дня опломбируется или опечатывается. Чаще всего используются сейфы в помещении кассы или бухгалтерии.

Копии БСО, подтверждающие проведение денежных операций, тщательно запакованные в специальные мешки, хранятся 5 лет на основании правил архивного хранения документов. Через месяц после окончания этого периода и проведения последней инвентаризационной проверки документы уничтожаются. Этот процесс также оформляется актом, составленным и подписанным комиссией.

Неиспользованные бланки строго учета могут храниться неопределенное количество времени. Законом сроки для таких случаев не определены.

Случается, что компанией заказана слишком большая партия бланков, которая может использоваться очень долго. Иногда руководство компании изменяет форму бланков, вводит новые или происходит смена статуса или названия предприятия. Тогда неиспользованный остаток бланков инвентаризируется и подлежит уничтожению также с составлением акта ликвидации БСО.

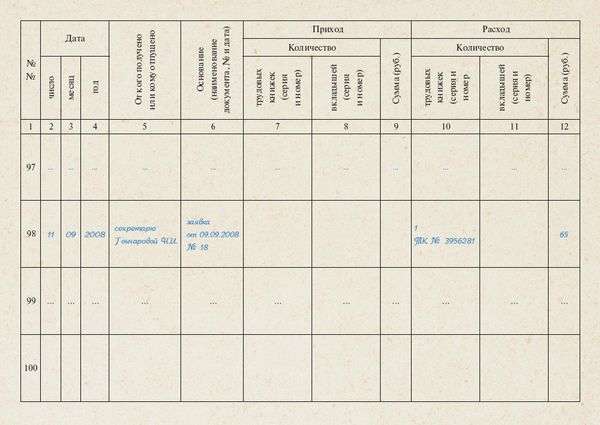

Порядок учёта бланков строгой отчётности

Поступившие из типографии, БСО необходимо зафиксировать в журнале учета. АСУ предусматривает печать бланка с автоматическим занесением в книгу учета БСО. Она может также формироваться в системе 1С.

Учет бланков, полученных из печатных предприятий, осуществляется путем регистрационных записей в порядке поступления по названию и номерам, указываемым в книге учета.

Листы книги обязательно нумеруются, прошиваются, заверяются руководством компании или ИП и скрепляется печатью или штампом.

Образец книги учёта бланков строгой отчётности

Законодательно форма книги не утверждена. Поэтому ее можно сформировать или использовать вариант формы книги учета БСО, используемой в бюджетном учреждении, утвержденной указанием Минфина от 23.09.2005 г. № 123н для применения. Уполномоченное на ведение этой формы лицо назначается распоряжением руководства фирмы. Обычно, это кассир компании или другой сотрудник, занимающийся оформлением БСО.

Нумерация

Все БСО должны быть пронумерованы 6-тизначными цифрами, которые указываются в верхней части каждого листа в строгой математической последовательности. Обязательным является и указание серии. Номера и серии проставляются изготовителем бланков: либо в типографии, либо при автоматическом формировании документа.

Регистрация в книге (журнале)Журнал учета типовой формы или сформированный в организации содержит такие графы:

Заполнение книги – обязательная ежедневная работа, которая требует серьезного отношения. Предлагаем примерный образец документа.

Инвентаризация и списание БСО

Целью проведения инвентаризации БСО является выявление соответствия условий хранения бланков требованиям закона и проверка наличия остатков.

Инвентаризационная комиссия утверждается распоряжением руководства организации или предпринимателем.

Обычно подобные бланки хранятся в кассе и находятся под отчетом кассира. Поэтому каждая ревизия кассы сопровождается пересчетом остатка БСО с указанием его результатов в акте ревизии кассы формы ИНВ-15.

Если бланки хранятся не в кассе и инвентаризируются отдельно от денежных средств, проверку имеющегося наличия бланков проводят отдельно по каждому виду БСО, местам хранения и подотчетным лицам, если их несколько. Установленные остатки фактического наличия БСО, пересчитанные полистно, сверяются с аналитическими учетными данными, которые выводятся по сведениям книги учета раздельно по каждому виду бланков.

Заносятся результаты инвентаризации в инвентаризационную опись формы ИНВ-16 с предусмотренной бланком распиской, которую подотчетное лицо подписывает перед началом проверки. При плановой инвентаризации опись оформляется в 2-х экземплярах, при передаче БСО от одного лица другому – в 3-х.

Распределение чистой прибыли в ООО пропорционально. Читайте подробнее в этой статье.

Расчёт больничного листа часто происходит, исходя из МРОТ. Смотрите порядок расчёта здесь.

При выявлении недостачи бланков следует выяснить причины, взять объяснения ответственного лица и определить степень его виновности. Потеря денежных документов – серьезная причина задуматься и разобраться руководству компании или предпринимателю.

Ответственность при потере БСО законодательством не предусмотрена, однако руководство предприятия вправе применить соответствующие дисциплинарные взыскания.

Если потери бланков не являются единичными случаями, сопровождаются хищениями или происходят в каких-либо сомнительных ситуациях, следует обратиться в следственные органы. Злоупотреблений с использованием БСО, к сожалению, не становится меньше.

Еще одной целью проведения инвентаризаций БСО является их списание (уничтожение). Это обязательная процедура, проводимая при истечении архивных сроков хранения документов, как использованных в деятельности компании, так и испорченных. Повторимся, уничтожение БСО проводится по прошествии месяца с момента проведения проверки и актируется комиссионным составлением акта ликвидации. Бухгалтерский учет БСО ведется на отдельных субсчетах, все результаты проведенных инвентаризаций фиксируются в учетных регистрах.

Таким образом, применение БСО освобождает организации и ИП от использования ККМ. Однако предъявляет весьма серьезные требования к хранению, учету и правильному обращению этих документов, влияя на формирование Учетной политики предприятия. Кроме того, применение БСО предусматривает обязательное ведение Книги учета бланков и периодическое (обычно раз в месяц) проведение инвентаризаций.

Я ИП на упрощенке, без работников. Помогите в заполнении книги по учету БСО, пожалуйста.

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО смой себе я тем более никаких документов не изготавливала.

4) Как часто нужно проводить инвентаризацию? И как это делать?

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все?

19 Апреля 2016, 14:45 Оксана, г. Ростов-на-Дону

Ответы юристов (4)

Здравствуйте уважаемая Оксана!

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

Да все верно Оксана, заполняете каждый приход (при получении из типографии) и расход (выдача бланков себе).

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

Все верно, поскольку Вы ИП без работников, вписываете свои ФИО.

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО самой себе я тем более никаких документов не изготавливала.

Вам необходимо составить акт приема передачи БСО.

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все?

Согласно пункту 13 Положения «Об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем ), а также скреплены печатью (штампом).

Что касается инвентаризации то согласно пункту 17 вышеуказанного положения:

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

19 Апреля 2016, 15:00

Уточнение клиентаМаксим, спасибо за подробный ответ!

Подскажите еще, акт приема передачи составлять в свободной форме или есть шаблон какой-то? Как это вообще оформлять? И тогда получается в графе "Основание (наименование документа, номер и дата) данные будут вноситься только один раз при изготовлении очередной партии. Правильно? Спасибо!

19 Апреля 2016, 22:49

Есть вопрос к юристу?

Город не указан

Здравствуйте, Оксана!

Основной документ, который регулирует ведение данной книги — Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Формы утверждены Протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001 «О решениях Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам» (вместе с «Дополнением N 27. », утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001).

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов.

Если у вас нет работника, то конечно же никого кроме себя вы не можете вписать в графы книги.

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО смой себе я тем более никаких документов не изготавливала. Акт, утвержденный руководителем организации, является основанием для принятия документов строгой отчетности на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется с претензионным письмом поставщику документов строгой отчетности.

Фактически это может быть любой документ, составленный и подписанный только вами (или вами и поставщиком), на основании которого приходуются бланки.

4) Как часто нужно проводить инвентаризацию? И как это делать?

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

Сроки проведения такой инвентаризации вы определяете сами на основании п.7 Указаний Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все? 13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

То есть поставить номера, сшить и поставить подпись.

19 Апреля 2016, 15:06

Уточнение клиентаТимур, благодарю за вашу помощь!

Подскажите пожалуйста,у меня книга уже сшита. Я покупала в типографии. После нумерации где подпись ставить? На обложке или где-то еще?

19 Апреля 2016, 22:52