–ейтинг: 5.0/5.0 (1879 проголосовавших)

–ейтинг: 5.0/5.0 (1879 проголосовавших)атегори€: Ѕланки/ќбразцы

ѕродукты и услуги »нформационно-правовое обеспечение ѕ–ј…ћ ƒокументы ленты ѕ–ј…ћ ѕриказ ‘едеральной службы по экологическому, технологическому и атомному надзору от 13 окт€бр€ 2011 г. N 589 "ќ ѕор€дке учета, хранени€ и выдачи бланков строгой отчетности ‘едеральной службы по экологическому, технологическому и атомному надзору"

ќбзор документа

ќбзор документа

¬ цел€х организации учета, хранени€ и выдачи бланков "Ћицензи€", "ѕриложение к лицензии", "–азрешение", "ѕриложение к разрешению", "—видетельство о регистрации", "ѕриложение к свидетельству о регистрации" центральным аппаратом и территориальными органами ‘едеральной службы по экологическому, технологическому и атомному надзору приказываю:

1. ”твердить прилагаемый ѕор€док учета, хранени€ и выдачи бланков строгой отчетности ‘едеральной службы по экологическому, технологическому и атомному надзору (далее - ѕор€док).

2. –уководител€м структурных подразделений центрального аппарата, ответственным за выдачу бланков строгой отчетности, и руководител€м территориальных органов:

2.1. ¬з€ть под личный контроль работу по учету бланков строгой отчетности в соответствии с ѕор€дком .

2.2. ќпределить должностных лиц, имеющих в соответствии с ѕор€дком. утвержденным насто€щим приказом, доступ к бланкам строгой отчетности, и включить в должностные регламенты работников об€занности по учету, хранению и выдаче бланков строгой отчетности.

2.3. ќбеспечить заключение договоров о полной материальной ответственности в соответствии с действующим законодательством –оссийской ‘едерации с должностными лицами, имеющими в соответствии с ѕор€дком доступ к бланкам строгой отчетности.

3. ѕризнать утратившим силу приказ –остехнадзора от 16 марта 2005 г. N 157а "ќ пор€дке учета, хранени€ и выдачи бланков строгой отчетности ‘едеральной службы по экологическому, технологическому и атомному надзору".

4. онтроль за исполнением насто€щего приказа возложить на заместител€ руководител€ ¬.Ѕ. узьмичева.

ѕор€док1. Ќасто€щий ѕор€док учета, хранени€ и выдачи бланков строгой отчетности ‘едеральной службы по экологическому, технологическому и атомному надзору (далее - ѕор€док) определ€ет единый пор€док организации учета, отчетности, получени€, хранени€ и выдачи бланков "Ћицензи€", "ѕриложение к лицензии", "–азрешение", "ѕриложение к разрешению", "—видетельство о регистрации", "ѕриложение к свидетельству о регистрации" (далее - бланки) в ‘едеральной службе по экологическому, технологическому и атомному надзору.

2. ¬ соответствии с ѕор€дком функции по осуществлению учета и контрол€ использовани€ бланков возложены на ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов –остехнадзора.

3. –азмещение заказа на изготовление бланков дл€ нужд территориальных органов –остехнадзора осуществл€етс€ по согласованию с центральным аппаратом –остехнадзора на основании за€вок от территориальных органов –остехнадзора.

II. ”чет и контроль использовани€ бланков4. ”чет бланков в центральном аппарате и территориальных органах –остехнадзора ведетс€ в цел€х планировани€ организации своевременного обеспечени€ бланками, контрол€ за их сохранностью, законностью, целесообразностью и эффективностью их использовани€ (расходовани€), подготовки соответствующих отчетных документов.

5. Ѕухгалтерский учет бланков осуществл€етс€ в соответствии с приказами ћинистерства финансов –оссийской ‘едерации от 1 декабр€ 2010 г. N 157н "ќб утверждении ≈диного плана счетов бухгалтерского учета дл€ органов государственной власти (государственных органов), органов местного самоуправлени€, органов управлени€ государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и »нструкции по его применению" и от 6 декабр€ 2010 г. N 162н "ќб утверждении ѕлана счетов бюджетного учета и »нструкции по его применению" на забалансовом счете 03 "Ѕланки строгой отчетности".

6. — работниками, ответственными за получение, хранение и выдачу бланков, в структурных подразделени€х центрального аппарата и территориальных органах –остехнадзора заключаетс€ договор о полной материальной ответственности.

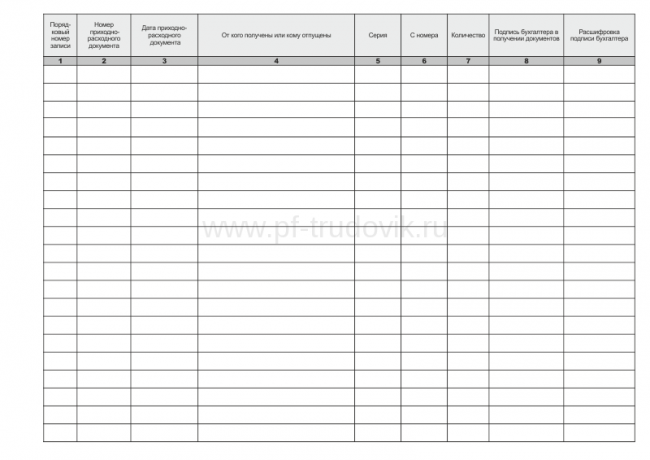

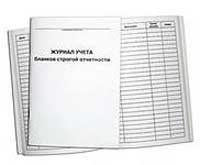

7. јналитический учет бланков в ‘инансовом управлении центрального аппарата и финансовых подразделени€х территориальных органов –остехнадзора ведетс€ в ниге учета бланков строгой отчетности (далее - нига) (приложение N 1 ) по видам, сери€м и номерам, по местам их хранени€ с указанием даты получени€ (выдачи) бланков, их количества и стоимости (по условной цене за единицу 1,00 рубль), а также по материально ответственным и подотчетным лицам.

Ќа основании данных по приходу и расходу бланков выводитс€ остаток на конец периода.

—траницы книги нумеруютс€, прошнуровываютс€, скрепл€ютс€ гербовой печатью. ѕоследн€€ страница книги подписываетс€ руководителем (заместителем руководител€) –остехнадзора или руководителем (заместителем руководител€) территориального органа –остехнадзора.

8. ¬ыдача бланков материально ответственным лицам производитс€ на основании требовани€ - накладной (ф. 0315006).

9. ћатериально ответственное лицо ведет учет по выдаче и использованию бланков в ниге .

≈жемес€чное списание использованных и испорченных бланков оформл€етс€ актом о списании бланков строгой отчетности (приложение N 2 ), который в срок до 10 числа мес€ца, следующего за отчетным, передаетс€ в ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов –остехнадзора.

10. ћатериально ответственное лицо ежемес€чно представл€ет в ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов –остехнадзора справку об использованных, пришедших в негодное состо€ние и испорченных бланках с указанием их количества, серии и номера (приложение N 3 ).

11. ѕришедшие в негодное состо€ние и испорченные бланки подлежат возврату в ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов –остехнадзора с надписью на бланке "»спорчено".

12. ”ничтожение пришедших в негодное состо€ние и испорченных бланков осуществл€етс€ в соответствии с пор€дком уничтожени€ документов строгой отчетности с оформлением соответствующих актов.

13. ѕри обнаружении факта утраты бланков руководитель (заместитель руководител€) –остехнадзора или руководитель (заместитель руководител€) территориального органа –остехнадзора принимают меры по проведению служебной проверки по факту утраты бланков и информируют центральный аппарат –остехнадзора о данном факте.

III. онтроль за сохранностью бланков14. »нвентаризаци€ бланков, наход€щихс€ в кассе центрального аппарата или территориальных органов –остехнадзора, осуществл€етс€ одновременно с инвентаризацией наличных денежных средств в соответствии с ѕор€дком ведени€ кассовых операций в –оссийской ‘едерации, утвержденным –ешением —овета ƒиректоров ÷ентрального Ѕанка –оссии от 22 сент€бр€ 1993 г. N 40 (письмо Ѕанка –оссии от 4 окт€бр€ 1993 г. N 18).

15. »нвентаризаци€ и оформление ее результатов производ€тс€ в соответствии с ћетодическими указани€ми по инвентаризации имущества и финансовых об€зательств, утвержденными приказом ћинистерства финансов –оссийской ‘едерации от 13 июн€ 1995 г. N 49.

»нвентаризаци€ фактического наличи€ бланков производитс€ по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранени€ и материально ответственным лицам.

16. роме об€зательных инвентаризаций бланков в соответствии с действующим законодательством в сроки, установленные руководителем –остехнадзора или руководител€ми территориальных органов –остехнадзора, провод€тс€ внезапные контрольные проверки их наличи€ и использовани€.

17. ќ случа€х вы€вленных расхождений или недостач бланков строгой отчетности работники ‘инансового управлени€ –остехнадзора или финансовых подразделений территориальных органов –остехнадзора немедленно письменно докладывают руководителю (заместителю руководител€) –остехнадзора или руководителю (заместителю руководител€) территориального органа –остехнадзора дл€ прин€ти€ мер.

IV. ’ранение бланков строгой отчетности18. Ѕланки хран€тс€ как унифицированные формы, подлежащие строгому учету, в сейфах, закрепленных за должностными лицами структурных подразделений центрального аппарата и структурных подразделений территориальных органов –остехнадзора, с которыми заключены договоры о материальной ответственности.

ѕриложение N 1

к ѕор€дку учета, хранени€ и выдачи

бланков строгой отчетности ‘едеральной

службой по экологическому,

технологическому и атомному надзору

утвержденного приказом

‘едеральной службы по экологическому,

технологическому и атомному надзору

от 13 окт€бр€ 2011 г. N 589

”„≈“ј ЅЋјЌ ќ¬ —“–ќ√ќ… ќ“„≈“Ќќ—“»

ѕриложение N 2

к ѕор€дку учета, хранени€ и выдачи

бланков строгой отчетности ‘едеральной

службы по экологическому, технологическому

и атомному надзору,

утвержденного приказом

‘едеральной службы по экологическому,

технологическому и атомному надзору

от 13 окт€бр€ 2011 г. N 589

учреждени€ ___________ ________________________

(подпись) (расшифровка подписи)

"___" _________ 20___ г.

о списании бланков строгой отчетности

от "___" _________ 20___ г.

ћатериально ответственное лицо __________

омисси€ в составе

(должность, фамили€, инициалы)

назначенна€ приказом (распор€жением) от "___" _________ 20___ г. N ___,

составила насто€щий акт в том, что за период с"___" ___________ 20___ г.

по"___" _________ 20___ г. подлежат списанию:

Ѕланк строгой отчетности

комиссии _____________ _____________ __________________________

(должность) (подпись) (расшифровка подписи)

„лены комиссии: _____________ _____________ __________________________

(должность) (подпись) (расшифровка подписи)

_____________ _____________ __________________________

(должность) (подпись) (расшифровка подписи)

_____________ _____________ __________________________

(должность) (подпись) (расшифровка подписи)

_____________ _____________ __________________________

(должность) (подпись) (расшифровка подписи)

"___" _________ 20___ г.

ѕриложение N 3

к ѕор€дку учета, хранени€

и выдачи бланков строгой отчетности

‘едеральной службой по экологическому,

технологическому и атомному надзору,

утвержденного приказом

‘едеральной службы по экологическому,

технологическому и атомному надзору

от 13 окт€бр€ 2011 г. N 589

—правка об использовании бланков строгой отчетности

(________) за ____________________ мес€ц 20___ года

ћатериально ответственное лицо:

ќстаток _______________ на конец мес€ца (шт.):

—писано за ____________ мес€ц (шт.):

ќстаток на ____________ конец мес€ца (шт.):

ѕриказ ‘едеральной службы по экологическому, технологическому и атомному надзору от 13 окт€бр€ 2011 г. N 589 "ќ ѕор€дке учета, хранени€ и выдачи бланков строгой отчетности ‘едеральной службы по экологическому, технологическому и атомному надзору"

“екст приказа официально опубликован не был

ќбзор документа–егламентировано, как –остехнадзор учитывает бланки строгой отчетности, хранит и выдает их. –ечь идет о лицензии, разрешении, свидетельстве о регистрации и приложени€х к ним.

”чет таковых и контроль за их использованием осуществл€ют ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов —лужбы. — работниками, ответственными за получение, хранение и выдачу бланков, заключаетс€ договор о полной материальной ответственности.

»х аналитический учет ведетс€ в ниге учета бланков строгой отчетности. ќн осуществл€етс€ по видам, сери€м и номерам документов, по местам их хранени€ с указанием даты получени€ (выдачи), их количества и стоимости (по условной цене за единицу 1 рубль), а также по материально ответственным и подотчетным лицам. Ќа основании данных по приходу и расходу бланков выводитс€ остаток на конец периода.

Ѕланки выдаютс€ на основании требовани€ - накладной (ф. 0315006). »спользованные и испорченные документы списываютс€ в соответствии с актом о списании. ќн до 10 числа мес€ца, следующего за отчетным, передаетс€ в ‘инансовое управление центрального аппарата и финансовые подразделени€ территориальных органов –остехнадзора. ћатериально ответственное лицо ежемес€чно представл€ет в указанные органы справку об использованных, пришедших в негодное состо€ние и испорченных бланках с указанием их количества, серии и номера.

»нвентаризаци€ бланков, наход€щихс€ в кассах –остехнадзора, и наличных денег осуществл€етс€ одновременно. »нвентаризаци€ фактического наличи€ документов производитс€ по их видам, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранени€ и материально ответственным лицам. —лужба может проводить внезапные проверки.

ƒокументы хран€тс€ в сейфах, закрепленных за материально ответственными лицами.

”становлены формы ниги бланков строгой отчетности, акта об их списании и справки об их использовании.

ѕрежний пор€док признан утратившим силу.

ƒл€ просмотра актуального текста документа и получени€ полной информации о вступлении в силу, изменени€х и пор€дке применени€ документа, воспользуйтесь поиском в »нтернет-версии системы √ј–јЌ“:

—огласно действующему законодательству все субъекты предпринимательской де€тельности при осуществлении расчетов наличными денежными средствами об€заны использовать контрольно-кассовую технику. ќднако, законодательство позвол€ет индивидуальным предпринимател€м обходитс€ без неЄ, в таком случае используютс€ бланки строгой отчетности. ¬ св€зи с эти на предпринимателе лежит об€занность организовать учет бланков строгой отчетности.

”чет, хранение и списание бланков строгой учетности нига (журнал) учета бланков строгой учетности

—разу отметим, что все вопросы относительно использовани€, хранени€, учета, уничтожени€ бланков строгой отчетности детально регламентированы в Ђѕоложении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применени€ контрольно-кассовой техникиї, утвержденном ѕравительством –‘. —огласно данному ѕоложению предприниматель должен завести журнал учета бланков строгой отчетности, в котором фиксируютс€ все бланки. Ќа сегодн€шний день унифицированной формы данной книги нет, поэтому предприниматель может самосто€тельно разработать форму данного журнала. ќднако, необходимо помнить, что книга учета Ѕ—ќ должна быть прошита и пронумерована, а также скреплена печатью и подписью »ѕ.

ќдновременно с этим предприниматель должен издать локальный акт, в котором утверждаетс€ пор€док заполнени€ журнала (книги) учета бланков строгой отчетности. Ётим же приказом назначаетс€ ответственное лицо за учет Ѕ—ќ, в чьи об€занности входит ведение журнала учета, а также все иные меропри€ти€ в отношении бланков строгой отчетности.

Ѕухгалтерский учет Ѕ—ќќтметим еще один нюанс с данными документами. «аконодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности дл€ них выделена отдельна€ группировка в плане счетов, а »ѕ имеют право получить налоговый вычет, в размере суммы, потраченной на приобретение Ѕ—ќ. ¬ св€зи с этим чрезвычайно важно сформировать пор€док учета бланков строгой отчетности, который в об€зательном пор€дке должен соответствовать действующему законодательству. ¬ цел€х контрол€ за сохранностью бланков предприниматель об€зан осуществл€ть периодическую инвентаризацию. »тоги которой объедин€ютс€ в акт инвентаризации бланков строгой отчетности.

’ранение бланков строгой отчетности![]()

¬ св€зи с тем, что бланки строгой отчетности подлежат учету, то и организаци€ их хранени€ требует самого пристального внимани€ со стороны предпринимател€.

¬ частности, законодательство предусматривает, что хранение бланков строгой отчетности должно исключать возможность их получени€ неуполномоченными лицами. ƒл€ этого все бланки должны хранитьс€ в сейфе или специальном помещении. ƒанные сейфы или помещени€ должны ежедневно опечатыватьс€.

—рок хранени€ бланков строгой отчетности—рок хранени€ бланков строгой отчетности законодательством регламентируетс€ только в отношении, копий использованных бланков, а также их корешков. ќни должны хранитьс€ не менее п€ти лет, но при этом их уничтожение допускаетс€ только по прошествии мес€ца со дн€ последней инвентаризации. ќтносительно неиспользованных бланков никаких сроков не предусмотрено, поэтому они могут хранитьс€ любое врем€.

»нвентаризаци€ бланков строгой отчетностиѕериодически осуществл€етс€ инвентаризаци€ бланков строгой отчетности, котора€ позвол€ет вы€вить их недостачу или нарушение правил хранени€. »нвентаризаци€ проводитс€ комиссией, состав которой утверждаетс€ предпринимателем. “акже цел€ми инвентаризации €вл€етс€ уничтожение бланков строгой отчетности. ќно €вл€етс€ об€зательной процедурой по истечению сроков хранени€, а также в отношении поврежденных или испорченных бланков. ¬ этом случае составл€етс€ акт списани€ бланков строгой отчетности.

ак получать и выдавать Ѕ—ќ? јкты приема и передачи бланков строгой отчетности— учетом того, что все бланки строгой отчетности подлежат учету, то и их выдача сопровождаетс€ оформлением специальных документов. Ќо прежде чем бланки будут получены должностными лицами, должна осуществитьс€ их приемка ответственным лицом. ѕриемка бланков из типографии также осуществл€етс€ комиссией, данный факт подтверждает акт приемки бланков строгой отчетности. ‘орма данного акта утверждена ѕостановлением правительства и носит об€зательный характер. ¬ыдача бланков сотрудникам также подлежит документированию, в этом случае составл€етс€ акт передачи бланков строгой отчетности. Ћюбой акт содержит информацию о форме полученных и выданных бланков, их количестве и завер€етс€ подпис€ми лиц, получающих и выдающих. јкты приема передачи Ѕ—ќ хран€тс€ вместе с журналом их учета, на прот€жении всего периода его использовани€. ѕроверка данных актов осуществл€етс€ при проведении инвентаризации. «аконодательство позвол€ет оформл€ть как временной акт приема бланков строгой отчетности, кода сотрудники получают их на определенный период времени, например, один рабочий день, так и количественный, когда бланки выдаютс€ в определенном количестве на неопрделенный срок.

—писание бланков строгой отчетностиак было отмечено выше, списание бланков строгой отчетности возможно по истечению срока их хранени€. ќднако, кроме этого законодательство допускает уничтожение Ѕ—ќ пришедших в негодность, а также неиспользованных. ѕри этом необходимо учитывать, что испорченные Ѕ—ќ, например, с неверной датой, иными реквизитами, подлежит хранению с журналом учета и не может быть уничтожен ранее п€ти лет.

роме того, существует определенный пор€док списани€ потер€нных бланков строгой отчетности. ак правило, этот факт подтверждает инвентаризационна€ опись бланков строгой отчетности, котора€ сопоставл€ет данные книги учета с фактическим наличием бланков у ответственного лица. Ќа сегодн€шний день законодательна€ ответственность за утерю не предусмотрена, однако, предприниматель вправе применить к виновному сотруднику меры дисциплинарного воздействи€, предусмотренные трудовым законодательством. ”тер€ бланков строгой отчетности также требует от предпринимател€ изготовлени€ новых в количестве равном количеству пропавших. ќсобо стоит отметить, что если утер€ произошла в результате совершени€ противоправных действий, например кражи, то в об€зательном пор€дке необходимо оповестит об этом следственные органы.

“аким образом, использование бланков строгой отчетности освобождает индивидуального предпринимател€ от об€занности использовани€ контрольно-кассовой техники, но в то же врем€ ставит его перед необходимостью применени€ бланков строгой отчетности, к которым предъ€вл€ютс€ весьма серьезные требовани€. ѕоэтому каждый предприниматель, должен четко знать, как учитывать, как выдавать, как списать бланки строгой отчетности. ƒл€ этого стоит изучить упом€нутое в начале ѕоложение и сформировать свою учетную политику в области применени€ бланков строгой отчетности. нига учета бланков строгой отчетности должна быть у любого предпринимател€, даже если все расчеты ведутс€ безналичным способом. ¬едь перипетии бизнеса таковы, что в любой момент может возникнуть ситуаци€ необходимости применени€ таких бланков. “ем более, что государственный реестр бланков строгой отчетности в –оссии не существует, а это значит что в любой момент может по€витьс€ определенна€ форма документа, котора€ должна будет использоватьс€ при осуществлении того или иного вида де€тельности. ¬сегда надо быть готовым к подобным неожиданност€м.

31 августа 2016

¬ своей повседневной работе бухгалтер бюджетной сферы сталкиваетс€ с множеством документов, учет которых в той или иной степени регламентирован государством. ¬ этом смысле среди всей первички особн€ком сто€т бланки строгой отчетности, которые используютс€ в учреждени€х всех отраслей: в медицине, образовании, правоохранительных органах и т.п. ёли€ ¬ольхина, руководитель проекта Ђ онтур-Ѕухгалтери€ Ѕюджетї, рассказывает об основных требовани€х к обороту бланков строгой отчетности в государственных (муниципальных) учреждени€х. (“акже см. ЂЅюджетный учет: чем бухучет Ђбюджетниковї отличаетс€ от Ђкоммерческогої бухучетаї ).

ћатериалы по теме

ак изменитс€ закон о применении “: онлайн-кассы, электронный чек, отмена льготы дл€ плательщиков ≈Ќ¬ƒ

ћинфин сообщил, в каком случае »ѕ на патенте при оказании услуг общепита может продавать пиво и пивные напитки без применени€ “

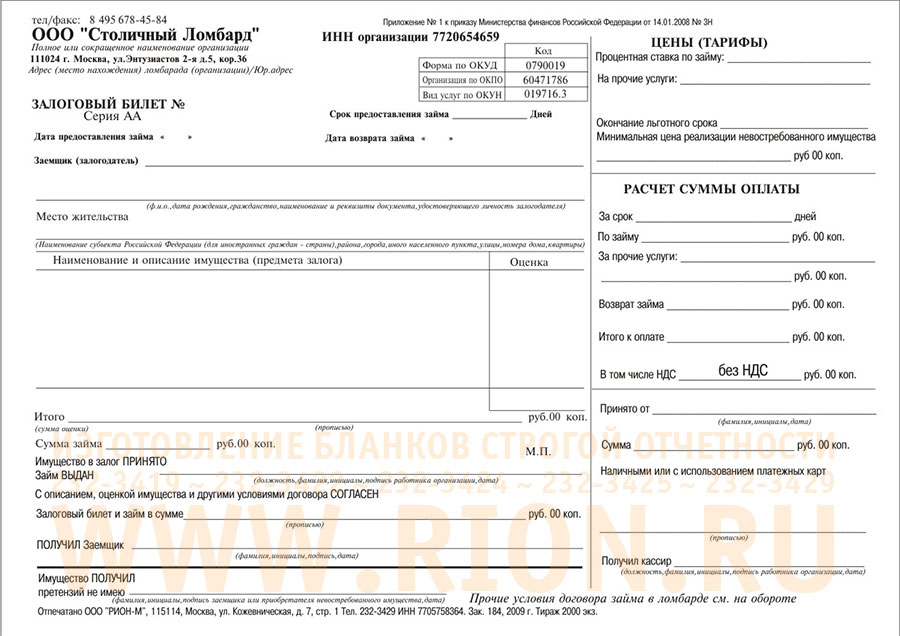

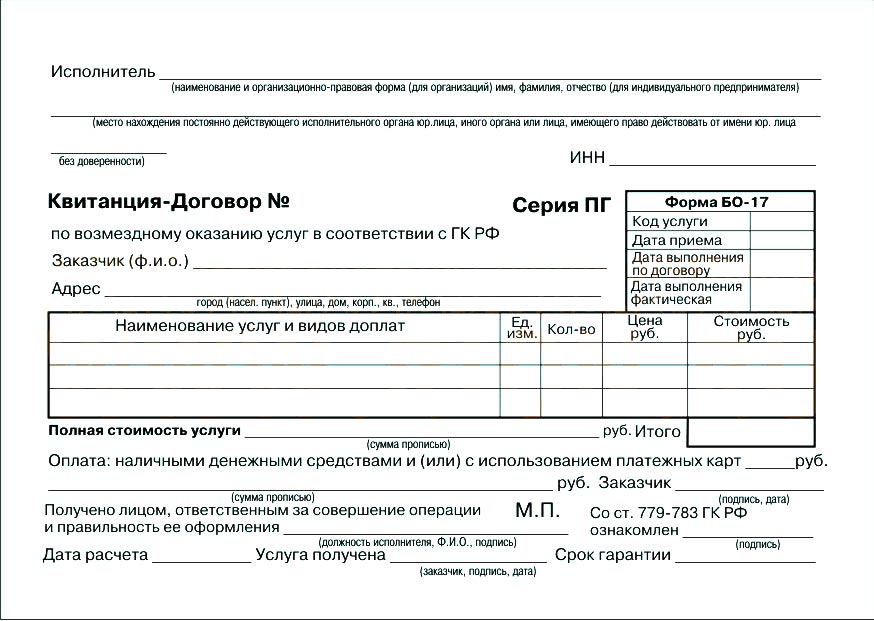

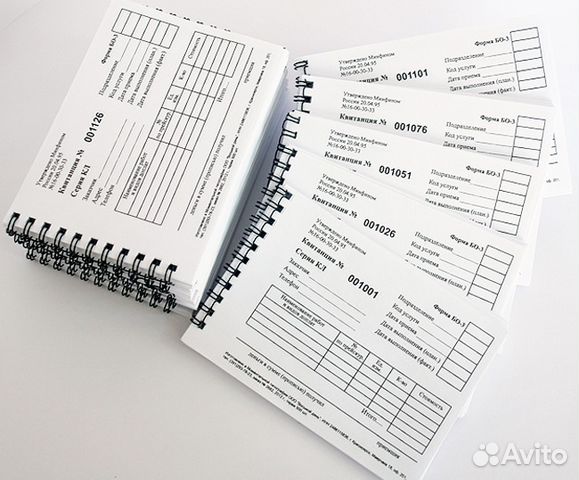

„то такое Ѕ—ќЅланки строгой отчетности (Ѕ—ќ) — разновидность документов, которые используютс€ дл€ фиксации состо€ни€ либо права на что-либо, подтверждени€ полученного статуса и пр. Ѕ—ќ подлежат особому учету, поэтому они в об€зательном пор€дке содержат набор идентификационных параметров:

ƒублировать серии и номера на бланках, имеющих отрывные части, запрещено. »сключение — бланки, которые заполн€ютс€ в двух экземпл€рах с применением копировальной бумаги. “ам идентификационные параметры повтор€ютс€. (“акже см. статью о Ѕ—ќ в коммерческих организаци€х Ђ ак создавать и учитывать бланки строгой отчетности ї).

¬ де€тельности учреждени€ можно выделить три направлени€, св€занные с учетом бланков строгой отчетности:

≈диного реестра Ѕ—ќ в –оссии пока не существует. ќсновные формы бланков, которые часто используютс€ в бюджетной сфере:

јктивнее всего бланки строгой отчетности используютс€ в медицинских и образовательных учреждени€х. ќднако такие документы, как трудовые книжки или листки нетрудоспособности, необходимы в учреждени€х любой отраслевой принадлежности. Ёто значит, что бухгалтер должен обладать полным спектром знаний об обращении, учете и хранении Ѕ—ќ. онкретный набор документов дл€ той или иной организации зависит от специфики ее де€тельности и утверждаетс€ руководителем.

Ќормативные правовые актыƒл€ бухгалтера основополагающими нормативными правовыми актами (Ќѕј), которые регулируют учет бланков строгой отчетности в бюджетных учреждени€х, €вл€ютс€ несколько инструкций:

роме того, необходимо знать отраслевые Ќѕј, которые регламентируют структуру конкретных бланков, правила их заполнени€, учета и хранени€. “ак, если форма школьного аттестата утверждена государственным органом (приказ ћинобрнауки –оссии от 27.08.13 є 989 Ђќб утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к нимї), следует примен€ть именно ее. јналогичные приказы действуют дл€ документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других Ѕ—ќ.

√де вз€ть бланки строгой отчетностиќбеспечивать себ€ необходимыми бланками строгой отчетности бюджетные учреждени€ должны самосто€тельно. ак было сказано выше, если необходима€ форма Ѕ—ќ утверждена госорганом, примен€ть можно только ее. ¬ этом случае организаци€ приобретает нужное количество бланков у их производител€. ƒанные о них размещены на сайте ‘Ќ— –оссии в разделе ЂЋицензии, разрешени€, реестрыї.

азенные и бюджетные учреждени€ в вопросах приобретени€ бланков должны опиратьс€ на положени€ федерального закона от 05.04.13 є 44-‘« Ђќ контрактной системе в сфере закупок товаров, работ, услуг дл€ обеспечени€ государственных и муниципальных нуждї, а автономные — федерального закона от 18.07.11 є 223-‘« Ђќ закупках товаров, работ, услуг отдельными видами юридических лицї.

¬торой вариант — самосто€тельно разработать и изготовить отдельные виды бланков, например служебные удостоверени€. —огласно положению об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применени€ контрольно-кассовой техники (постановление правительства –‘ от 06.05.08 є 359 ), чтобы сформировать Ѕ—ќ, можно использовать автоматизированные системы. ѕечатать можно только типографским способом. ќднако надо учитывать, что к автоматизированной системе предъ€вл€етс€ огромное число требований: защита от несанкционированного доступа, возможность сохран€ть уникальный номер и серию бланка и пр. ѕоэтому государственные (муниципальные) учреждени€ зачастую предпочитают приобретать уже готовые документы.

–асходы, св€занные с изготовлением и/или приобретением бланков, бухгалтер должен отнести на подстатью 226 Ђѕрочие работы, услугиї ќ—√”.

ѕочтовые марки или маркированные конверты относ€т к денежным документам и учитываютс€ на счете 0 201 35 000 Ђƒенежные документыї.

ак и где хранить Ѕ—ќќдин из необходимых шагов на начальном этапе работы с Ѕ—ќ — назначить ответственных. –уководитель своим приказом формирует специальную комиссию, в об€занности которой входит контроль за оборотом бланков. — каждым членом комиссии заключаетс€ договор о полной индивидуальной материальной ответственности. ‘орма договора стандартна, она утверждена постановлением ћинтруда –оссии от 31.12.02 є 85 .

Ћюбое учреждение, которое использует в своей де€тельности Ѕ—ќ, об€зано обеспечить определенные услови€ дл€ их хранени€: в оборудованных сейфах, металлических или дерев€нных, обитых железными листами, шкафах или, в случае большого количества Ѕ—ќ, в опломбированных помещени€х. ”слови€ содержани€ должны исключать возможность несанкционированного доступа посторонних лиц к документации.

ƒл€ отдельных видов бланков существуют специальные правила. Ќапример, дл€ учета Ђбольничных листовї разработана инструкци€ о пор€дке обеспечени€ бланками листков нетрудоспособности, их учета и хранени€ (приказ ‘—— –оссии и ћинздрава –оссии от 29.01.04 є 18/29 ). ј учет и хранение трудовых книжек и вкладышей к ним регламентируют правила ведени€ и хранени€ трудовых книжек, изготовлени€ бланков трудовой книжки и обеспечени€ ими работодател€ (постановление правительства –‘ от 16.04.03 є 225 ).

’ранить копии/корешки бланков учреждение должно в течение 5 лет. ѕосле этого срока их можно утилизировать, однако делать это можно только через процедуру инвентаризации.

Ѕухучет бланков строгой отчетности—огласно упом€нутым выше инструкци€м по применению планов счетов, изготовленные или приобретенные бланки об€зательно должны получить отражение в бухгалтерском учете. ќни не €вл€ютс€ материальными запасами, поэтому учет ведетс€ по забалансовому счету 03 ЂЅланки строгой отчетностиї. Ѕухгалтер фиксирует количество Ѕ—ќ, которые наход€тс€ в учреждении на хранении или выданы сотрудникам. ƒл€ этих целей счет может быть разделен на субсчета 03.1 ЂЅланки строгой отчетности на складеї, 03.2 ЂЅланки строгой отчетности в подотчетеї и др.

¬ бухгалтерском учете поступление бланков отражаетс€ по кредиту счета 302 26 730 Ђ”величение кредиторской задолженности по расчетам по прочим работам, услугамї. ќдновременно с этим следует отразить их поступление по дебету забалансового счета 03 ЂЅланки строгой отчетностиї. ќснованием дл€ учета станов€тс€ документы поставщика — накладные или акты выполненных работ. ћетод двойной записи в данном случае не примен€етс€: фиксируютс€ только факты поступлени€ бланков или их выбыти€.

—пособ оценивани€ бланков надо указать в учетной политике учреждени€: либо по цене приобретени€, либо, что на практике встречаетс€ чаще всего, каждый бланк за 1 рубль.

”чреждение об€зано вести журнал по прочим операци€м (форма 0504071) по счету 03 ЂЅланки строгой отчетностиї. ∆урнал подшиваетс€ вместе с первичными документами, свидетельствующими о движении Ѕ—ќ.

роме того, дл€ каждого вида бланков ведетс€ отдельна€ книга учета бланков строгой отчетности (форма 0504045). ¬ ней указываетс€ дата получени€ или выдачи бланков, их количество и стоимость. ѕо итогу отчетного периода данные анализируютс€, и выводитс€ остаток. Ћисты таких книг нумеруютс€, а сами книги должны быть прошнурованы и опечатаны.

»нвентаризаци€ и списаниеЅ—ќ требуют особого подхода не только к вопросам их хранени€ и учета. Ѕухгалтеру очень важно знать, как списать бланки строгой отчетности. ¬ случае порчи или вы€вленного брака такие бланки нельз€ просто выбросить.

онтроль за состо€нием Ѕ—ќ осуществл€етс€ при инвентаризации, в ходе которой следует проверить наличие и сохранность копий/корешков бланков, отсутствие брака, исправлений, соответствие сумм в копи€х/корешках данным ведомостей или кассовых отчетов и пр. ѕо результатам инвентаризации формируетс€ ведомость расхождений (форма 0504092), на основании которой и проводитс€ списание обнаруженных испорченных или бракованных Ѕ—ќ. ѕроцедура имеет строго определенный пор€док. ѕервый шаг — подготовить акт о списании бланков строгой отчетности. ќн также может быть составлен в произвольной форме, однако бюджетные учреждени€ чаще всего используют установленную форму (форма 0504816). ¬ акте об€зательно перечисл€ютс€ члены комиссии, период, за который происходит списание, дата. роме того, следует указать номера списываемых документов, их серии и причины списани€. ѕосле этого бланки строгой отчетности должны быть уничтожены. ƒату уничтожени€ тоже фиксируют в акте. ƒокумент должен быть подписан всеми членами комиссии и утвержден руководителем учреждени€.

ѕримеры учета бланков строгой отчетности в бюджетном бухгалтерском учетећедицинское учреждение оказало услугу на сумму 1 250 рублей. ѕри ее оплате через кассу потребителю была выдана квитанци€. ƒанные операции будут отражены следующими запис€ми:

–С–°–Ю –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї —В–∞–Ї–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–Є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –≤ –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е –Љ–Њ–≥—Г—В –Ј–∞–Љ–µ–љ–Є—В—М –Ї–Њ–љ—В—А–Њ–ї—М–љ–Њ-–Ї–∞—Б—Б–Њ–≤–Њ–µ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ (–Ъ–Ъ–Ю). –С–ї–∞–љ–Ї–Є —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–і–Њ–±–љ–µ–µ –≤ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є, –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В –Ъ–Ъ–Ю.

–Ъ—А–Њ–Љ–µ —Г–і–Њ–±—Б—В–≤–∞ –≤ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –љ—Г–ґ–љ–Њ —Г—З–Є—В—Л–≤–∞—В—М, —З—В–Њ —Г—З–µ—В –±–ї–∞–љ–Ї–Њ–≤ —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –≤ –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є —П–≤–ї—П–µ—В—Б—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–ї–Њ–ґ–љ—Л–Љ –Ј–∞–љ—П—В–Є–µ–Љ.

–Ц—Г—А–љ–∞–ї —Г—З–µ—В–∞ –С–°–Ю –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –≤–µ–і–µ–љ–Є—П —Г—З–µ—В–∞ —Д–Њ—А–Љ—Г–ї—П—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –љ–∞–њ–µ—З–∞—В–∞–љ—Л –≤ —В–Є–њ–Њ–≥—А–∞—Д–Є–Є.

–Ъ–љ–Є–≥–∞ –С–°–Ю —Б–Њ–і–µ—А–ґ–Є—В –≤ —Б–µ–±–µ —Б–ї–µ–і—Г—О—Й—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О:

–Т –Ї–љ–Є–≥—Г —Г—З–µ—В–∞ –С–°–Ю –љ–µ –≤–љ–Њ—Б—П—В—Б—П —Б–≤–µ–і–µ–љ–Є—П, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –Ї–∞–ґ–і–Њ–≥–Њ –±–ї–∞–љ–Ї–∞ –Ї–Њ—В–Њ—А—Л–µ –≤—Л–і–∞—О—В—Б—П –Ї–ї–Є–µ–љ—В–∞–Љ. –Я–Њ—В–Њ–Љ—Г —З—В–Њ –ґ—Г—А–љ–∞–ї —А–∞—Б—Б—З–Є—В–∞–љ –љ–∞ –≤–љ—Г—В—А–µ–љ–љ–Є–є —Г—З–µ—В.

–Ш–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Љ–Њ–ґ–µ—В –≤–µ—Б—В–Є –Ї–љ–Є–≥—Г —Г—З–µ—В–∞ –ї–Є—З–љ–Њ.¬ – —Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–Њ–ї–ґ–љ–Њ –Ј–∞–Ї–ї—О—З–Є—В—М —Б —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–Љ —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ –Њ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є.

–Я—А–Є –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–Љ —А–µ–ґ–Є–Љ–µ –≤—Л–њ—Г—Б–Ї–∞ –і–ї—П —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Л—Е –С–°–Ю –±–Є–Ј–љ–µ—Б–Љ–µ–љ –і–Њ–ї–ґ–µ–љ –љ–∞–Ј–љ–∞—З–Є—В—М –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–µ –ї–Є—Ж–Њ.

–≠—В–∞ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –Ј–∞–Ї—А–µ–њ–ї–µ–љ–∞ –Ј–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–Љ —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–Љ. –Ф–ї—П –і—А—Г–≥–Є—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є—П –і–Њ—Б—В—Г–њ –Ї –і–Њ–Ї—Г–Љ–µ–љ—В—Г –љ—Г–ґ–љ–Њ –Њ–≥—А–∞–љ–Є—З–Є—В—М.

–Я–Њ—В–µ—А—П –љ–µ–Ј–∞–њ–Њ–ї–љ–µ–љ–љ—Л—Е –±–ї–∞–љ–Ї–Њ–≤ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–≤–Њ–і–Њ–Љ –і–ї—П –љ–∞–Ї–∞–Ј–∞–љ–Є—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞. – —Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Љ–Њ–ґ–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –і–Є—Б—Ж–Є–њ–ї–Є–љ–∞—А–љ–Њ–µ –≤–Ј—Л—Б–Ї–∞–љ–Є–µ —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–љ–Њ–µ —А–∞—Б—Е–Њ–і–∞–Љ –љ–∞ –±–ї–∞–љ–Ї–Є.

–Х—Б–ї–Є –љ–∞—А—Г—И–µ–љ–Є–µ –±—Г–і–µ—В –≤—Л—П–≤–ї–µ–љ–Њ –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –Є–љ—Б–њ–µ–Ї—В–Њ—А–Њ–Љ –≤–Њ –≤—А–µ–Љ—П –њ—А–Њ–≤–µ—А–Ї–Є, —В–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–µ –ї–Є—Ж–Њ –±—Г–і–µ—В –Њ–њ–ї–∞—З–Є–≤–∞—В—М —И—В—А–∞—Д–љ—Л–µ —Б–∞–љ–Ї—Ж–Є–Є –Ј–∞ —В–Њ, —З—В–Њ –±—Л–ї–Є –љ–∞—А—Г—И–µ–љ—Л –њ—А–∞–≤–Є–ї–∞ —Е—А–∞–љ–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є.

–Т—Б–µ –і–∞–љ–љ—Л–µ —Б–Є—Б—В–µ–Љ–∞—В–Є–Ј–Є—А—Г—О—В—Б—П –њ–Њ –љ–∞–Ј–≤–∞–љ–Є—О, —Б–µ—А–Є—П–Љ –Є –љ–Њ–Љ–µ—А–∞–Љ –±–ї–∞–љ–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –њ—А–Є—Б–≤–Њ–µ–љ—Л –Є–Љ –≤ —В–Є–њ–Њ–≥—А–∞—Д–Є–Є –Є–ї–Є –±—Л–ї–Є –њ–Њ–ї—Г—З–µ–љ—Л –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–Љ –≤–µ–і–Њ–Љ—Б—В–≤–µ.

–Ч–∞–њ–Є—Б–Є –≤ —Д–Њ—А–Љ—Г–ї—П—А–∞—Е –Є –ґ—Г—А–љ–∞–ї–µ —Г—З–µ—В–∞ –љ–∞–њ–Є—Б–∞–љ–љ—Л–µ –≤—А—Г—З–љ—Г—О, –і–Њ–ї–ґ–љ—Л –±—Л—В—М –Ј–∞–њ–Њ–ї–љ–µ–љ—Л –≥—А–∞–Љ–Њ—В–љ–Њ, –±–µ–Ј –њ–Њ–Љ–∞—А–Њ–Ї –Є –њ–Њ–і—З–Є—Б—В–Њ–Ї. –Ґ–∞–Ї–ґ–µ –≤ —Г—З–µ—В–љ–Њ–Љ –ґ—Г—А–љ–∞–ї–µ –і–Њ–ї–ґ–љ–∞ –Њ—В—А–∞–ґ–∞—В—М—Б—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ –њ—А–Є–µ–Љ–µ –±–ї–∞–љ–Ї–Њ–≤ —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Є –Њ –≤—Л–і–∞—З–µ –Є—Е –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–Љ—Г –ї–Є—Ж—Г.

–Э–µ –і–Њ–±–∞–≤–ї—П–µ—В—Б—П –≤ –Ј–∞–њ–Є—Б–Є —В–Њ–ї—М–Ї–Њ –њ—А–Є–µ–Љ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Б—А–µ–і—Б—В–≤. –Ю–њ–µ—А–∞—Ж–Є–Є –њ—А–Њ–≤–Њ–і—П—В—Б—П –≤ —Д–Њ—А–Љ–µ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В–∞ —Б–ї–µ–і—Г—О—Й–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ:

–Т –љ–µ–Љ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М —Г–Ї–∞–Ј–∞–љ–∞ –і–∞—В–∞ –њ—А–Є–µ–Љ–∞ –С–°–Ю, –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ –±–ї–∞–љ–Ї–Њ–≤, –Є—Е –љ–Њ–Љ–µ—А, —Б–µ—А–Є—П, –∞ —В–∞–Ї–ґ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –±–ї–∞–љ–Ї–Њ–≤. –Т—Б–µ —Н—В–Њ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М —Б–Ї—А–µ–њ–ї–µ–љ–Њ –њ–Њ–і–њ–Є—Б—М—О –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–≥–Њ –ї–Є—Ж–∞

–Ф–∞–љ–љ–∞—П –Њ–њ–µ—А–∞—Ж–Є—П –∞–љ–∞–ї–Њ–≥–Є—З–љ–∞ –њ—А–Є–µ–Љ—Г

–≠—В–∞ –Њ–њ–µ—А–∞—Ж–Є—П –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П –≤–љ–µ—Б–µ–љ–Є–µ –і–∞–љ–љ—Л—Е –Њ –њ—А–Є—З–Є–љ–∞—Е —Б–њ–Є—Б–∞–љ–Є—П, –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Ї–Њ—В–Њ—А—Л—Е –њ—А–Њ–≤–Њ–і–Є—В—Б—П –Њ–њ–µ—А–∞—Ж–Є—П

–Я—А–Є—З–Є–љ–Њ–є —Б–њ–Є—Б–∞–љ–Є—П –Љ–Њ–ґ–µ—В —Б—В–∞—В—М –±—А–∞–Ї–Њ–≤–∞–љ–љ–∞—П –±—Г–Љ–∞–≥–∞, –Ї–Њ—В–Њ—А–∞—П —З–Є—Б–ї–Є—В—М—Б—П –љ–∞ –њ—А–Є—Е–Њ–і–µ. –°—О–і–∞ —В–∞–Ї–ґ–µ –Њ—В–љ–Њ—Б—П—В—Б—П –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–µ –±–ї–∞–љ–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –љ–µ —Г—В–Є–ї–Є–Ј–Є—А—Г—О—В—Б—П. –Ю–љ–Є –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ—А–Є–ї–Њ–ґ–µ–љ—Л –Ї –Ї–љ–Є–≥–µ —Г—З–µ—В–∞.

–Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ –Ї —Б–њ–Є—Б–∞–љ–Є—О –Љ–Њ–≥—Г—В –±—Л—В—М –Њ—В–љ–µ—Б–µ–љ—Л —В–µ —Д–Њ—А–Љ—Л, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –≤ —А–∞–±–Њ—В–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –Ї–Њ–њ–Є–Є –С–°–Ю —Б –Є—Б—В–µ–Ї—И–Є–Љ —Б—А–Њ–Ї–Њ–Љ –∞—А—Е–Є–≤–∞—Ж–Є–Є.

–Ъ–Њ–≥–і–∞ –Ј–∞–Ї–∞–љ—З–Є–≤–∞–µ—В—Б—П —Б—А–Њ–Ї–Є —Е—А–∞–љ–µ–љ–Є—П, —В–Њ –≤—Б—П –±—А–∞–Ї–Њ–≤–∞–љ–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П —Г—В–Є–ї–Є–Ј–Є—А—Г–µ—В—Б—П –њ–Њ –∞–Ї—В—Г. –Ф–∞–љ–љ–∞—П –њ—А–Њ—Ж–µ–і—Г—А–∞ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –љ–∞–ї–Є—З–Є–µ –Ї–Њ–Љ–Є—Б—Б–Є–Є, —Б–Њ—Б—В–∞–≤ –Ї–Њ—В–Њ—А–Њ–є –і–Њ–ї–ґ–µ–љ –±—Л—В—М —Г—В–≤–µ—А–ґ–і–µ–љ –њ—А–Є–Ї–∞–Ј–Њ–Љ –њ–Њ –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–Ф–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ–µ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ –і–≤–Є–ґ–µ–љ–Є—П–С–ї–∞–љ–Ї —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є вАУ —Н—В–Њ –і–Њ–Ї—Г–Љ–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є –њ–µ—З–∞—В–∞–µ—В—Б—П —В–Є–њ–Њ–≥—А–∞—Д—Б–Ї–Є–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ. –Ґ–∞–Ї–ґ–µ –ї—О–±–Њ–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Є–ї–Є –њ—А–µ–і–њ—А–Є—П—В–Є–µ, –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –Є–Љ–µ–µ—В –њ—А–∞–≤–∞ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М —Г–і–Њ–±–љ—Г—О –і–ї—П —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Љ–Њ–і–µ–ї—М —Г—З–µ—В–љ–Њ–є –Ї–љ–Є–≥–Є.

–Т –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ –ґ—Г—А–љ–∞–ї –і–Њ–ї–ґ–µ–љ –±—Л—В—М –њ—А–Њ—И–Є—В –Є –њ—А–Њ–љ—Г–Љ–µ—А–Њ–≤–∞–љ. –Ґ–∞–Ї–ґ–µ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–є —А–∞–±–Њ—В–љ–Є–Ї, –±—Г—Е–≥–∞–ї—В–µ—А, —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –і–Њ–ї–ґ–љ—Л —Б–Ї—А–µ–њ–Є—В—М –і–Њ–Ї—Г–Љ–µ–љ—В –њ–µ—З–∞—В—М—О –Є –њ–Њ—Б—В–∞–≤–Є—В—М —Б–≤–Њ–Є –њ–Њ–і–њ–Є—Б–Є.

–£—З–µ—В –≤ –ґ—Г—А–љ–∞–ї–µ –С–°–Ю –і–Њ–ї–ґ–µ–љ –≤–µ—Б—В–Є—Б—М –њ–Њ –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є—О, —Б–µ—А–Є–є–љ–Њ–Љ—Г –љ–Њ–Љ–µ—А—Г –Є –љ–Њ–Љ–µ—А—Г –±–ї–∞–љ–Ї–∞. –Т –і–Њ–Ї—Г–Љ–µ–љ—В–µ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М —Г–Ї–∞–Ј–∞–љ–∞ –і–∞—В–∞ –Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –њ–Њ—Б—В—Г–њ–Є–≤—И–Є—Е —Д–Њ—А–Љ—Г–ї—П—А–Њ–≤, –∞ —В–∞–Ї–ґ–µ –Є—Е —А–µ–Ї–≤–Є–Ј–Є—В—Л.

– –µ–≥–ї–∞–Љ–µ–љ—В–Є—А—Г–µ—В—Б—П —Г—З–µ—В–љ—Л–є –ґ—Г—А–љ–∞–ї –љ–∞ –Љ–µ—Б—В–љ–Њ–Љ —Г—А–Њ–≤–љ–µ —Б –њ–Њ–Љ–Њ—Й—М—О –Є–Ј–і–∞–љ–Є—П –∞–Ї—В–∞, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –±—Г–і–µ—В —Г–Ї–∞–Ј–∞–љ–Њ –ї–Є—Ж–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ–µ –Ј–∞ –≤–µ–і–µ–љ–Є–µ –ґ—Г—А–љ–∞–ї–∞.

– —Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–є —Б–Њ—В—А—Г–і–љ–Є–Ї, –њ–Њ–і–њ–Є—Б—Л–≤–∞—О—Й–Є–µ —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ –Њ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є, –≤ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –њ—А–Њ–њ–Є—Б—Л–≤–∞—О—В –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Ї–∞—Б–∞—О—Й–µ–µ—Б—П —Б–Њ–Ј–і–∞–љ–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П —Б–Њ—Е—А–∞–љ–љ–Њ—Б—В–Є –С–°–Ю —Г—Б–ї–Њ–≤–Є–є.

–С–°–Ю, –Ї–Њ—В–Њ—А—Л–µ –≤—Л–њ—Г—Б–Ї–∞—О—В—Б—П –њ—А–Є –њ–Њ–Љ–Њ—Й–Є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —Б–Є—Б—В–µ–Љ, –љ–µ –љ—Г–ґ–і–∞—О—В—Б—П –≤ –≤–µ–і–µ–љ–Є–Є —Г—З–µ—В–љ–Њ–є –Ї–љ–Є–≥–Є. –Ф–Њ—Б—В—Г–њ –Ї —Б–Є—Б—В–µ–Љ–µ –љ—Г–ґ–љ–Њ –Њ–≥—А–∞–љ–Є—З–Є—В—М, –∞ —Г –Ї–∞–ґ–і–Њ–≥–Њ –±–ї–∞–љ–Ї–∞ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М —Б–≤–Њ—П —Б–µ—А–Є—П –Є –љ–Њ–Љ–µ—А.

–Ш—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л–°–Њ–≥–ї–∞—Б–љ–Њ –љ–Њ–≤–Њ–Љ—Г –Я–Њ–ї–Њ–ґ–µ–љ–Є—О, –Ї–Њ—В–Њ—А–Њ–µ –≤—Б—В—Г–њ–Є–ї–Њ –≤ —Б–Є–ї—Г 21.05.2008 –≥. –±–ї–∞–љ–Ї —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ –љ–µ —В–Њ–ї—М–Ї–Њ –≤ —В–Є–њ–Њ–≥—А–∞—Д–Є–Є, –љ–Њ –Є –њ—А–Є –њ–Њ–Љ–Њ—Й–Є —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ–є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л (–Р–°).

– –∞–љ–µ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ –љ–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–ї–Њ —В–∞–Ї–Њ–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Ї–∞–Ї –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–Є–µ –±–ї–∞–љ–Ї–Њ–≤ –њ—А–Є –њ–Њ–Љ–Њ—Й–Є –Ї–Њ–Љ–њ—М—О—В–µ—А–Њ–≤.

–Я–Њ—Н—В–Њ–Љ—Г –Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–Њ —Д–Є–љ–∞–љ—Б–Њ–≤ —Г–Ї–∞–Ј—Л–≤–∞–ї–Њ, —З—В–Њ —В–∞–Ї–Њ–≥–Њ —А–Њ–і–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –і–Њ–ї–ґ–љ–∞ –±—Л–ї–∞ –Є–Ј–≥–Њ—В–∞–≤–ї–Є–≤–∞—В—М—Б—П —В–Њ–ї—М–Ї–Њ —В–Є–њ–Њ–≥—А–∞—Д–Є—З–µ—Б–Ї–Є–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ. –Ю–і–љ–∞–Ї–Њ –≤ –љ–Њ–≤–Њ–Љ –Я–Њ–ї–Њ–ґ–µ–љ–Є–Є –љ–µ—В —В–Њ—З–љ–Њ–≥–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л.

–Ч–і–µ—Б—М —Б–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Р–° –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –њ—А–∞–≤–Є–ї:

–Р–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ–∞—П —Б–Є—Б—В–µ–Љ–∞ –і–Њ–ї–ґ–љ–∞ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞—В—М –Ј–∞—Й–Є—В—Г –Њ—В –њ—А–Њ—В–Є–≤–Њ–њ—А–∞–≤–љ–Њ–≥–Њ –і–Њ—Б—В—Г–њ–∞

–Ю–љ–∞ –±—Г–і–µ—В –≤—Л–њ–Њ–ї–љ—П—В—М –Є–і–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є—О –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, —Д–Є–Ї—Б–Є—А–Њ–≤–∞—В—М –Є —Б–Њ—Е—А–∞–љ—П—В—М –≤—Б–µ –њ—А–Њ–≤–Њ–і–Є–Љ—Л–µ –Њ–њ–µ—А–∞—Ж–Є–Є —Б –±–ї–∞–љ–Ї–Њ–Љ –љ–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –Ї–∞–Ї –Љ–Є–љ–Є–Љ—Г–Љ 5 –ї–µ—В

–Т–Њ –≤—А–µ–Љ—П –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П —Д–Њ—А–Љ—Г–ї—П—А–∞ –Є –њ—А–Є –≤—Л–њ—Г—Б–Ї–µ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ —Б –њ–Њ–Љ–Њ—Й—М—О –Р–°

–Ф–Њ–ї–ґ–љ—Л —Б–Њ—Е—А–∞–љ—П—В—М—Б—П —Г–љ–Є–Ї–∞–ї—М–љ–∞—П —Б–µ—А–Є—П –Є –љ–Њ–Љ–µ—А –і–Њ–Ї—Г–Љ–µ–љ—В–∞

–Х—Б–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–Є —Д–Є—Б–Ї–∞–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ –Є–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –±—Г–і—Г—В —В—А–µ–±–Њ–≤–∞—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, —Е—А–∞–љ—П—Й—Г—О—Б—П –≤ –∞–≤—В–Њ–Љ–∞—В–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —Б–Є—Б—В–µ–Љ–∞—Е, –Ї–∞—Б–∞—О—Й—Г—О—Б—П –≤—Л–њ—Г—Й–µ–љ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, —В–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є –Є–ї–Є —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—П–Ј–∞–љ—Л –µ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М.

–Я—А–∞–≤–Є–ї–∞ —Е—А–∞–љ–µ–љ–Є—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤–Я–Њ—Б–Ї–Њ–ї—М–Ї—Г –С–°–Ю —В—А–µ–±—Г—О—В —Г—З–µ—В–∞, —В–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Є—Е —Е—А–∞–љ–µ–љ–Є—П –њ–Њ—В—А–µ–±—Г–µ—В –Њ—Б–Њ–±–Њ–≥–Њ –≤–љ–Є–Љ–∞–љ–Є—П.

–Ґ–∞–Ї, –Ј–∞–Ї–Њ–љ–Њ–Љ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ, —З—В–Њ —Е—А–∞–љ–µ–љ–Є–µ —Г—З–µ—В–љ—Л—Е –±–ї–∞–љ–Ї–Њ–≤ –і–Њ–ї–ґ–љ–Њ –Є—Б–Ї–ї—О—З–Є—В—М –ї—О–±—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Є—Е –њ–Њ–ї—Г—З–Є—В—М –ї–Є—Ж–∞–Љ, —Б –Њ–≥—А–∞–љ–Є—З–µ–љ–љ—Л–Љ –і–Њ—Б—В—Г–њ–Њ–Љ.

–Я–Њ—Н—В–Њ–Љ—Г —В–∞–Ї–Њ–≥–Њ —А–Њ–і–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –і–Њ–ї–ґ–љ–∞ —Е—А–∞–љ–Є—В—М—Б—П –≤ —Б–µ–є—Д–µ –Є–ї–Є —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–Љ –њ–Њ–Љ–µ—Й–µ–љ–Є–Є, –Ї–Њ—В–Њ—А–Њ–µ –њ–Њ–і–ї–µ–ґ–Є—В –µ–ґ–µ–і–љ–µ–≤–љ–Њ–Љ—Г –Њ–њ–µ—З–∞—В—Л–≤–∞–љ–Є—О.

–°—А–Њ–Ї–Є —Е—А–∞–љ–µ–љ–Є—П —Д–Њ—А–Љ—Г–ї—П—А–Њ–≤ —А–µ–≥–ї–∞–Љ–µ–љ—В–Є—А—Г—О—В—Б—П –Ј–∞–Ї–Њ–љ–Њ–Љ. –≠—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —В–∞–Ї–ґ–µ –Ї–Њ–њ–Є–є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Є –Є—Е –Ї–Њ—А–µ—И–Ї–Њ–≤. –•—А–∞–љ–Є—В—М—Б—П –Њ–љ–Є –і–Њ–ї–ґ–љ—Л –Ї–∞–Ї –Љ–Є–љ–Є–Љ—Г–Љ 5 –ї–µ—В.

–Ш—Е —Г—В–Є–ї–Є–Ј–∞—Ж–Є—П –≤–Њ–Ј–Љ–Њ–ґ–љ–∞ —В–Њ–ї—М–Ї–Њ –њ–Њ –Є—Б—В–µ—З–µ–љ–Є–Є 30 –і–љ–µ–є —Б–Њ –і–љ—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –≥—А–∞–љ–Є—З–љ–Њ–є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є. –І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –љ–µ–Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ—Л—Е –±–ї–∞–љ–Ї–Њ–≤, —В–Њ —Б—А–Њ–Ї–Є –Є—Е —Е—А–∞–љ–µ–љ–Є—П –Ј–∞–Ї–Њ–љ–Њ–Љ –љ–µ –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ—Л.

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ-–њ—А–∞–≤–Њ–≤—Л—Е —Д–Њ—А–Љ –Ю–Ю–Ю –Ї–∞—Б–∞—О—В—Б—П –љ–µ —В–Њ–ї—М–Ї–Њ –њ–Њ—А—П–і–Ї–∞ —Г—З–µ—В–∞ –Є –Њ–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–Њ–≤, –љ–Њ –Є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є.

–Ю—Б–љ–Њ–≤–љ–Њ–є –љ—О–∞–љ—Б –њ—А–Њ—Ж–µ–і—Г—А—Л –Њ—В–Ї—А—Л—В–Є—П –Є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Ю–Ю–Ю –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤. – –µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ю–Ю–Ю –Љ–Њ–ґ–µ—В –њ—А–Њ–Є—Б—Е–Њ–і–Є—В—М –і–∞–ґ–µ —Б –Њ–і–љ–Є–Љ —З–µ–ї–Њ–≤–µ–Ї–Њ–Љ.

–Т –Ю–Ю–Ю–І—В–Њ–±—Л –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞—В—М –Ю–Ю–Ю, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Б–Њ–±—А–∞—В—М –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤. –Ъ –Є—Е —З–Є—Б–ї—Г –Њ—В–љ–Њ—Б—П—В—Б—П:

–Я—А–Є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Ю–Ю–Ю –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –≤–∞—А–Є–∞–љ—В–Њ–≤:

–Ь–Њ–ґ–љ–Њ –Ї—Г–њ–Є—В—М –Є–ї–Є –∞—А–µ–љ–і–Њ–≤–∞—В—М –љ–µ–ґ–Є–ї–Њ–µ –њ–Њ–Љ–µ—Й–µ–љ–Є–µ –њ–Њ–і –Њ—Д–Є—Б –Є–ї–Є —Б–Ї–ї–∞–і

–Я—А–Є—З–µ–Љ —Б —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –і–∞–љ–љ—Л–є –≤–∞—А–Є–∞–љ—В –љ–∞–Є–±–Њ–ї–µ–µ –њ—А–µ–і–њ–Њ—З—В–Є—В–µ–ї—М–љ—Л–є –і–ї—П —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є, –љ–Њ –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–Є–є. –Я–Њ—Н—В–Њ–Љ—Г –Њ–±—Л—З–љ–Њ –љ–µ –≤—Б–µ —Г—З—А–µ–і–Є—В–µ–ї–Є —Б–Њ–≥–ї–∞—И–∞—О—В—Б—П –љ–∞ —В–∞–Ї–Њ–є —Б–њ–Њ—Б–Њ–±

–≠—В–Њ —Г—Б–ї—Г–≥–∞, –Ї–Њ—В–Њ—А—Г—О –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О—В –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Є—Б–њ–Њ–ї—М–Ј—Г—П –∞–і—А–µ—Б–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж. –Я–Њ–і–Њ–±–љ—Л–є —Б–њ–Њ—Б–Њ–± —Б—З–Є—В–∞–µ—В—Б—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–µ—И–µ–≤—Л–Љ

–Т –Ї–∞—З–µ—Б—В–≤–µ –∞–і—А–µ—Б–∞ –і–ї—П –Ю–Ю–Ю –Љ–Њ–ґ–µ—В –≤—Л—Б—В—Г–њ–∞—В—М –∞–і—А–µ—Б –µ–≥–Њ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤

–Ъ–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –∞–і—А–µ—Б —Г—З—А–µ–і–Є—В–µ–ї—П –Є–ї–Є –≥–µ–љ–µ—А–∞–ї—М–љ–Њ–≥–Њ –і–Є—А–µ–Ї—В–Њ—А–∞ –Ю–Ю–Ю. –Т –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ —П–≤–ї—П–µ—В—Б—П –љ–µ–Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ –љ–∞–ї–Є—З–Є–µ –њ—А–∞–≤–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ–њ–Є—Б–Ї–Є. –Ґ–∞–Ї–Њ–є –≤–∞—А–Є–∞–љ—В –≤—Л–≥–Њ–і–µ–љ –Њ—В—Б—Г—В—Б—В–≤–Є–µ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤

–Ы—О–±–Њ–µ –±—О–і–ґ–µ—В–љ–Њ–µ —Г—З—А–µ–ґ–і–µ–љ–Є–µ –Њ–±—П–Ј–∞–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –С–°–Ю. –Ъ –љ–Є–Љ –Њ—В–љ–Њ—Б—П—В—Б—П — —В—А—Г–і–Њ–≤—Л–µ –Ї–љ–Є–ґ–Ї–Є, –≤–Ї–ї—О—З–∞—П –≤–Ї–ї–∞–і—Л—И–Є –Ї –љ–Є–Љ, –Ї–≤–Є—В–∞–љ—Ж–Є–Є, –њ—А–Є—Е–Њ–і–љ—Л–µ –Є —А–∞—Б—Е–Њ–і–љ—Л–µ –Њ—А–і–µ—А–∞. –±–ї–∞–љ–Ї–Є —Г–і–Њ—Б—В–Њ–≤–µ—А–µ–љ–Є–є –Є –і—А—Г–≥–Є–µ.

–§–Њ—А–Љ–∞ –±–ї–∞–љ–Ї–Њ–≤ —Г—В–≤–µ—А–ґ–і–∞–µ—В—Б—П –љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ-–њ—А–∞–≤–Њ–≤—Л–Љ–Є –∞–Ї—В–∞–Љ–Є, –њ—А–Є–љ—П—В—Л–Љ–Є –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ–Љ – –§. –Ю—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–Љ –Ј–∞ —Е—А–∞–љ–µ–љ–Є–µ –±–ї–∞–љ–Ї–Њ–≤ —П–≤–ї—П–µ—В—Б—П —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Г—З—А–µ–ґ–і–µ–љ–Є—П –Є–ї–Є –і–Њ–≤–µ—А–µ–љ–љ–Њ–µ –ї–Є—Ж–Њ.

–Я–Њ—А—П–і–Њ–Ї —Г—З–µ—В–∞ —Д–Њ—А–Љ—Г–ї—П—А–Њ–≤ –Ј–∞–Ї—А–µ–њ–ї–µ–љ –њ—А–Є–Ї–∞–Ј–Њ–Љ –Ь–Є–љ—Д–Є–љ–∞ –Њ—В 01.12.10 вДЦ 157. –£—З–µ—В –С–°–Ю –≤–µ–і–µ—В—Б—П –љ–∞ –Ј–∞–±–∞–ї–∞–љ—Б–Њ–≤–Њ–Љ —Б—З–µ—В–µ 03.

–Я–Њ—А—П–і–Њ–Ї –њ—А–Њ–≤–µ–і–µ–љ–Є—П —А–∞—Б—З–µ—В–Њ–≤ –љ–∞–ї–Є—З–љ—Л–Љ–Є –Љ–µ–ґ–і—Г –Ю–Ю–Ю –Є —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–Њ–Љ, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Т—Б–µ –њ—А–Њ —А–∞—Б—З–µ—В –љ–∞–ї–Є—З–љ—Л–Љ–Є –Љ–µ–ґ–і—Г —О—А–ї–Є—Ж–∞–Љ–Є, —Б–Љ–Њ—В—А–Є—В–µ –Ј–і–µ—Б—М .

–°–њ–Є—Б–∞–љ–Є–µ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–љ—Л—Е –Є–ї–Є –Є—Б–њ–Њ—А—З–µ–љ–љ—Л—Е –±–ї–∞–љ–Ї–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –њ–Њ –∞–Ї—В—Г –Њ —Б–њ–Є—Б–∞–љ–Є–Є. –Я–Њ –Ї–∞–ґ–і–Њ–Љ—Г –≤–Є–і—Г –±–ї–∞–љ–Ї–Њ–≤ –њ—А–µ–і–њ—А–Є—П—В–Є–µ –Њ–±—П–Ј–∞–љ–Њ –≤–µ—Б—В–Є –Њ—В–і–µ–ї—М–љ—Л–є –ґ—Г—А–љ–∞–ї.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –Њ—В–і–µ–ї—М–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ —Б—З–µ—В—Г 03, —В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –і–Њ–ї–ґ–љ–∞ –≤–µ—Б—В–Є –ґ—Г—А–љ–∞–ї, –Ї–Њ—В–Њ—А—Л–є —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –µ–ґ–µ–Љ–µ—Б—П—З–љ–Њ. –Я–Њ–Ј–ґ–µ –µ–≥–Њ –њ–Њ–і—И–Є–≤–∞—О—В –≤–Љ–µ—Б—В–µ —Б –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ —Д–Є–Ї—Б–Є—А—Г—О—В –њ–µ—А–µ–Љ–µ—Й–µ–љ–Є–µ –С–°–Ю.

–Ъ–∞–Ї –≤–Є–і–љ–Њ, –±–ї–∞–љ–Ї–Є —Б—В—А–Њ–≥–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –і–Њ–ї–≥–Њ–µ –≤—А–µ–Љ—П –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Б—Г–±—К–µ–Ї—В–∞–Љ–Є —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Ю–љ–Є –њ–Њ–Ј–≤–Њ–ї—П—О—В —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞—В—М –ї—О–±–Њ–Љ—Г –≤–Є–і—Г –±–Є–Ј–љ–µ—Б–∞, —Б–љ–Є–ґ–∞—В—М –Ј–∞—В—А–∞—В—Л –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј—Л.

–Ґ–Њ–≥–і–∞ –Ї–∞–Ї –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є–µ –Њ—А–≥–∞–љ—Л –Љ–Њ–≥—Г—В –Њ—В—Б–ї–µ–ґ–Є–≤–∞—В—М –і–≤–Є–ґ–µ–љ–Є–µ –і–µ–љ–µ–≥ –Є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Љ–µ–ґ–і—Г —Б—Г–±—К–µ–Ї—В–∞–Љ–Є —Е–Њ–Ј—П–є—Б—В–≤–Њ–≤–∞–љ–Є—П.