Рейтинг: 4.2/5.0 (1873 проголосовавших)

Рейтинг: 4.2/5.0 (1873 проголосовавших)Категория: Инструкции

С начала 2013 года, согласно постановлению Пенсионного фонда Украины от 10.12.2013 № 24-1 изменен отчет относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование.

У плательщиков ЕСВ возникло немало вопросов относительно порядка заполнения измененного отчета, в связи с этим публикуем рекомендации по заполнению формы № Д4, а также ответы Главного управления Крымского Пенсионного фонда на часто задаваемые вопросы.

«…В каком случае необходимо заполнять в отчете показатель «Количество созданных рабочих мест»?

Работодатели указывают количество новых рабочих мест лишь один раз и только тогда, когда они созданы в связи с учреждением нового субъекта хозяйства или в связи с увеличением штатного количества работников при условии отсутствия сокращения среднемесячной численности за предыдущие 12 месяцев. Это необходимо для того, чтобы служба занятости была проинформирована о новых рабочих местах, которые появляются на рынке труда. В то же время это важно для работодателя, ведь согласно статье 24 Закона Украины от 05.07.2012 №5067-VI «О занятости населения», если он в течение12 календарных месяцев (начиная с 1 января 2013 года) создавал новые рабочие места, трудоустраивал на них людей и платил каждому работнику зарплату, не менее чем три минимальные, то в течение следующих 12 календарных месяцев ему будет компенсировано из госбюджета фактические расходы в размере 50% от суммы начисленного единого взноса за соответствующее лицо за месяц.

Как правильно использовать тип начисления «10» для отображения отпускных при заполнении таблицы 6 приложения 4 отчета? Необходимо ли при отображении компенсации за дни неиспользованного отпуска использовать тип начисления «10»?

Согласно внесенным в вышеназванный Порядок изменениям перечень кодов типов начислений дополнился новым кодом «10» — «Начисленная сумма заработка (дохода) за дни отпуска», который проставляется в графу 10 «Код типа начислений». Суммы отпускных указываются в графе 16 «Общая сумма начисленной заработной платы (дохода) (всего с начала отчетного месяца)» с указанием соответствующего месяца только в сумме, которая приходится на дни отпуска в этом месяце, и кода типа начислений «10». Суммы, которые приходятся на дни отпуска следующих месяцев, включаются в поле следующих месяцев и отображаются в отдельных строках за первой строкой с типом начисления «10».

В соответствии с подпунктом 2.2.12 Инструкции по статистике заработной платы компенсация за дни неиспользованного отпуска – это дополнительная заработная плата. То есть для сумм компенсации за неиспользованный отпуск код типа начислений «10» не используется, а ее сумма учитывается в общей сумме заработной платы в месяце начисления дохода.

Заполнять ли реквизит 15 «Количество дней пребывания в трудовых отношениях или гражданско-правовых отношениях» при заполнении таблицы 6 приложения 4 отчета в случае отсутствия данных о начислении суммы заработной платы за отчетный месяц?

Данная графа заполняется в каждом отчетном периоде, начиная с 1 января 2013 года и используется органами Пенсионного фонда Украины для подсчета трудового стажа каждому застрахованному лицу. Показатель соответствует количеству календарных дней от 1 до 31 (28, 29, 30) с учетом всех праздничных, нерабочих и выходных дней.

И только если человек уволился с работы в отчетном месяце, в этой графе следует отметить количество календарных дней, на протяжении которых он работал, с учетом дня увольнения.

Кроме того, этот реквизит заполняется одним значением в одной строке, соответствующей отчетной. При наличии нескольких строк по одному работнику он указывается лишь в одной, а именно в той, в которой отражаются данные о суммах заработной платы (при их наличии). За будущие отчетные периоды реквизит 15 указываться не может.

Если работнику заработная плата не начислялась (находился в отпуске полный месяц: очередном или без сохранения заработной платы), данная графа заполняется также, иначе ему не будет зачислен трудовой стаж. Исключение составляет нахождение работника в отпуске по уходу за ребенком до трех и шести лет».

ПЕНСИОННЫЙ ФОНД УКРАИНЫ

Описание формата отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование органам Пенсионного фонда Украины в соответствии с Порядком, утвержденным постановлением правления Пенсионного фонда Украины от 08.10.2010 г. N 22-2, зарегистрированным в Министерстве юстиции Украины 01.11.2010 г. за N 1014/18309, учитывая изменения постановления правления Пенсионного фонда N 18-1 от 23.06.2011 г. и изменения постановления правления Пенсионного фонда N 24-1 от 10.12.2012 г.

Суммы страховых взносов на общеобязательное государственное пенсионное страхование, годовой отчет о начисленных и уплаченных суммах фиксированного размера страховых взносов, отчет о начислении взносов на общеобязательное государственное пенсионное страхование за некоторые категории застрахованных лиц, отчет о начислении взносов на общеобязательное государственное пенсионное страхование за лиц, проходящих срочную воинскую службу, расчет суммы взносов на общеобязательное государственное пенсионное страхование с сумм денежного обеспечения, подлежащей уплате за отчетные периоды 2009 года подаются в сроки и по формам, установленным Инструкцией о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденной постановлением правления Пенсионного фонда Украины от 19.12.2003 г. N 21-1, зарегистрированное в Министерстве юстиции Украины 16.01.2004 г. за N 64/8663 (в редакции, действовавшей до 01.01.2010 г.).

Сведения о застрахованном лице, которые используются в системе общеобязательного государственного пенсионного страхования (первичная отчетность в систему персонифицированного учета Пенсионного фонда), за 2009 год подаются в сроки и по форме, установленные Порядком формирования и представления органами Пенсионного фонда Украины сведений о застрахованном лице, которые используются в системе общеобязательного государственного пенсионного страхования, утвержденным постановлением правления Пенсионного фонда Украины от 10.06.2004 г. N 7-6, зарегистрированное в Министерстве юстиции Украины 10.08.2004 г. за N 1000/9599.

Учет застрахованных лиц и персонифицированный учет сведений о суммах заработной платы (дохода) и страховых взносов на общеобязательное государственное пенсионное страхование за период до 1 января 2010 года ведется с применением постановления правления Пенсионного фонда Украины от 10.06.2004 г. N 7-6 «О Порядке формирования и представления органам Пенсионного фонда Украины сведений о застрахованном лице, которые используются в системе общеобязательного государственного пенсионного страхования», зарегистрированное в Министерстве юстиции Украины 10.08.2004 г. за N 1000/9599.

Порядок формирования и представления страхователями отчета относительно сумм начисленных взносов на общеобязательное государственное пенсионное страхование органам Пенсионного фонда Украины, утвержденный постановлением правления Пенсионного фонда Украины 05.11.2009 г. N 26-1, зарегистрированное в Министерстве юстиции Украины 24.11.2009 г. за N 1136/17152, регулирует вопрос представления отчета в органы Пенсионного фонда Украины за отчетные период с 1 января 2010 года до 1 января 2011 года.

С 1 января 2011 года вступил в силу Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (далее — Закон).

Согласно статье 6 Закона Пенсионным фондом Украины разработан Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный постановлением правления Пенсионного фонда Украины от 08.10.2010 г. N 22-2, зарегистрированное в Министерстве юстиции Украины 24.11.2009 г. за N 1136/17152 (далее — Порядок). Вышеупомянутый Порядок регулирует вопрос представления отчета в органы Пенсионного фонда Украины за отчетные периоды начиная с 1 января 2011 года, учитывая изменения постановления правления Пенсионного фонда N 18-1 от 23.06.2011 г. и изменения постановления правления Пенсионного фонда N 24-1 от 10.12.2012 г.

I. Описание приложения 4 к Порядку «Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в органы Пенсионного фонда Украины» и требования относительно заполнения

1. Заполнение титульного листа приложения 4Страхователи, указанные в пункте 3.1 раздела III Порядка, обязаны формировать и подавать в органы Пенсионного фонда отчет согласно приложению 4 к Порядку не позднее 20 числа месяца, следующего за базовым отчетным периодом.

Отчетным периодом для них является календарный месяц.

На титульном листе приложения 4 указываются:

Реквизит 01. Отчет за месяц, год: указывается отчетный месяц (две цифры) и год (четыре цифры), за который формируется и подается отчет. Данный реквизит заполняется одинаково для всех таблиц приложения 4.

Реквизит 02. Код ЕГРПОУ/регистрационный номер учетной карточки плательщика налогов:

Реквизит 03. Филиал по регистрации в Пенсионном фонде Украины: заполняется согласно регистрационным данным страхователя в органе Пенсионного фонда. Это поле заполняется для страхователей из числа обособленных подразделений юридического лица, расположенных вне его местонахождения и производящих продукцию или предоставляющих услуги в едином технологическом процессе с головной организацией, имеющих отдельный баланс и самостоятельно ведущих расчеты по заработной плате с застрахованными лицами и начисляющих и уплачивающих единый взнос.

Наименование страхователя: в поле без клеточек вносится краткое название страхователя в соответствии с регистрационными документами, а для страхователя — физического лица — фамилия, имя и отчество. Данный реквизит заполняется одинаково для всех таблиц приложения 4.

Реквизит 04. Исходящий N у страхователя и дата: если страхователь осуществляет регистрацию исходящей корреспонденции, проставляется регистрационный номер в соответствии с журналом регистрации исходящей документации страхователя, который потом указывается на каждом листе приложения 4. Все листы документов нумеруются и комплектуются ответственным лицом страхователя.

Реквизит 05. Код органа Пенсионного фонда, в который подается отчет: вносится код и название органа Пенсионного фонда, в котором страхователь зарегистрирован как плательщик.

Реквизит 06. Перечень таблиц приложения 4: напротив названия каждой из таблиц указывается количество листов и количество строк.

Напротив тех таблиц, которые не подаются в органы Пенсионного фонда, проставляются прочерки.

Реквизит 07. Руководитель:

Реквизит 08. Главный бухгалтер: для юридических лиц — при наличии данной должности указывается десятиразрядный регистрационный номер учетной карточки плательщика налогов (по справке Государственной налоговой администрации из Государственного реестра физических лиц (ГРФЛ)), подпись и фамилия с инициалами главного бухгалтера, для физических лиц — данный реквизит не заполняется. Данный реквизит заполняется одинаково для всех таблиц приложения 4.

Реквизит 09. Регистрационный N отчета в органе Пенсионного фонда и дата регистрации в органе Пенсионного фонда: указывается номер, который автоматически предоставляется каждому отчету при внесении соответствующих сведений ответственным лицом органа Пенсионного фонда, которое принимает отчет, с указанием даты. При внесении соответствующих сведений в данный реквизит ответственное лицо органа Пенсионного фонда, принявшее отчет, обязательно удостоверяет эти сведения подписью с указанием фамилии и инициалов.

Дата регистрации в органе Пенсионного фонда Украины: указывается дата регистрации в органах Пенсионного фонда.

Отметка о внесении данных в систему персонифицированного учета: проставляется дата, когда данные отчета занесены в автоматизированную систему персонифицированного учета.

Реквизит 10. Расписка о получении отчета в Пенсионный фонд Украины за ____________ месяц 20__ года (далее — Расписка): заполняется ответственным лицом органа Пенсионного фонда, принявшим отчет. В Расписке дублируются сведения, занесенные в реквизит 09, и указывается количество листов документов, полученных от страхователя вместе с титульным листом (это количество листов документов из графы «Всего» реквизита 06 плюс «+» один лист). По линии отреза Расписка отрезается ответственным лицом органа Пенсионного фонда, принявшим отчет, заверяется печатью для справок или штампом с грифом «ПРИНЯТО» и возвращается страхователю.

Титульный лист и все листы таблиц приложения 4 заверяются подписью руководителя и главного бухгалтера (при наличии данной должности у страхователя), удостоверяются печатью (при наличии) страхователя. Все листы документов нумеруются и комплектуются ответственным лицом страхователя и отчет передается в орган Пенсионного фонда.

2. Заполнение таблицы 1 приложения 4 «Начисление единого взноса»При заполнении таблицы необходимо учитывать следующее:

В таблице указываются все предусмотренные в ней показатели. В случае незаполнения той или иной строки из-за отсутствия операции эта строка прочеркивается.

Таблица заполняется в гривнях с копейками.

В заглавной части таблицы отображается:

Плательщиком ставится отметка «Х» в соответствующую ячейку, в случае если плательщик:

Указанный показатель определяется плательщиком в соответствии с приказом Госкомстата Украины от 28.09.2005 г. N 286, зарегистрированного в Министерстве юстиции Украины 30.11.2005 г. за N 1442/11722;

В том числе работников, которым в соответствии с действующим законодательством установлена инвалидность (показатель заполняется согласно приказу Минтруда от 10.02.2007 г. N 42, зарегистрированного в Минюсте 13.02.2007 г. за N 117/13384);

Работников, имеющих дополнительные гарантии в содействии трудоустройству (показатель заполняется в соответствии с частью 1 статьи 14 Закона Украины «О занятости населения» 05.07.2012 г. N 5067).

Статья 14. Категории граждан, имеющих дополнительные гарантии в содействии трудоустройству.1. К категориям граждан, имеющих дополнительные гарантии в содействии трудоустройству, относятся:

1) один из родителей или лицо, которое их заменяет и:

2) дети-сироты и дети, лишенные родительской опеки, лица, которым исполнилось 15 лет и которые по согласию одного из родителей или лица, которое их заменяет, могут, как исключение, приниматься на работу;

3) лица, освобожденные после отбывания наказания или принудительного лечения;

4) молодежь, которая закончила или прекратила обучение в общеобразовательных, профессионально-технических и высших учебных заведениях, уволилась с срочной воинской или альтернативной (невоинской) службы (в течение шести месяцев после окончания или прекращения учебы или службы) и впервые принимается на работу;

5) лица, которым до наступления права на пенсию по возрасту в соответствии со статьей 26 Закона Украины «Об общеобязательном государственном пенсионном страховании» осталось 10 и менее лет;

6) инвалиды, которые не достигли пенсионного возраста, установленного статьей 26 Закона Украины «Об общеобязательном государственном пенсионном страховании»;

7) лица, которым исполнилось 15 лет и которые по согласию одного из родителей или лица, которое их заменяет, могут, как исключение, приниматься на работу.

Таблица 1 заполняется плательщиками за отчетный месяц в соответствии с бухгалтерскими документами о начисленной заработной плате, вознаграждениях за выполненную работу (предоставленные услуги) по гражданско-правовым договорам и оплату пособия по временной нетрудоспособности за этот месяц независимо от источников финансирования этих выплат и от срока их фактических выплат за период с 1 января 2011 года.

Строка 1 «Общая сумма начисленной заработной платы, вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым и оплаты пособия по временной нетрудоспособности, всего» — сумма строк 1.1, 1.2, 1.3, 1.4 без ограничения максимальной величины, на которую начисляется единый взнос.

Другие выплаты, отражаемые в Главной книге плательщика страховых взносов по кредиту субсчета 661 «Расчеты по заработной плате», кроме вышеупомянутых, не включаются в эту строку.

Строка 1.1 «Сумма начисленной заработной платы»

Отражается заработная плата отчетного месяца по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, состав которых определяется Инструкцией по статистике заработной платы, утвержденной приказом Госкомстата Украины от 13.01.2004 г. N 5 и зарегистрированного в Министерстве юстиции Украины 27.01.2004 г. за N 114/8713, и Законом Украины «Об оплате труда», без ограничения максимальной величины.

Строка 1.2 «Сумма вознаграждений по договорам гражданско-правового характера»

Отражаются суммы вознаграждений, начисленных работодателем в отчетном месяце физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам, без ограничения максимальной величины.

Строка 1.3 «Сумма оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств работодателя»

Отражается начисленная сумма оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств работодателя без ограничения максимальной величины.

Даже при формировании отчета с помощью специализированного программного обеспечения АРМ Отчет страхователя сумма работодателем указывается самостоятельно в ручном режиме.

Строка 1.4 «Сумма пособия по временной нетрудоспособности, выплачиваемой за счет средств фондов социального страхования, всего. в т. ч.:»

Отражается начисленная сумма пособия по временной нетрудоспособности, осуществляемая за счет средств фондов государственного социального страхования, без ограничения максимальной величины.

Даже при формировании отчета с помощью специализированного программного обеспечения АРМ Отчет страхователя сумма работодателем указывается самостоятельно в ручном режиме.

Строка 1.4.1 «Сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний на производстве»

Отражается начисленная сумма пособия по временной нетрудоспособности, осуществляемая за счет средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний на производстве, без ограничения максимальной величины.

Даже при формировании отчета с помощью специализированного программного обеспечения АРМ Отчет страхователя сумма работодателем указывается самостоятельно в ручном режиме.

Строка 2 «Сумма начисленной заработной платы, вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам и оплаты пособия по временной нетрудоспособности, на которую начисляется единый взнос, всего (стр. 2.1 + стр. 2.2 + стр. 2.3)»

Отражается сумма начисленной заработной платы по видам выплат, включающим основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом Украины «Об оплате труда», и сумму вознаграждения физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам, а также оплата первых пяти дней временной нетрудоспособности за счет средств работодателя и пособие по временной нетрудоспособности, осуществляемой за счет средств фондов государственного социального страхования, с учетом максимальной величины, на которую начисляется единый взнос.

Строка 2.1 «Сумма начисленной заработной платы, на которую начисляется единый взнос, всего (стр. 2.1.1 + стр. 2.1.2 + стр. 2.1.3 + стр. 2.1.4 + стр. 2.1.5 + стр. 2.1. 6 + стр. 2.1.7)»

Отражается сумма строк 2.1.1, 2.1.2, 2.1.3, 2.1.4, 2.1.5, 2.1.6 и 2.1.7.

В строке 2.1.1 «работодателями в соответствии с классом профессионального риска производства (36,76 — 49,7 %)» указываются суммы заработной платы, на которые начисляется единый взнос в соответствии с классом профессионального риска.

В строке 2.1.2 «бюджетными учреждениями (36,3 %)» указываются суммы заработной платы, начисленные бюджетными учреждениями, на которые начисляется единый взнос.

В строке 2.1.3 «работодателями наемным работникам из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики-наблюдатели) и бортоператорам, выполняющим специальные работы в полетах (45,96 %)» указываются суммы заработной платы, начисленные лицам летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, борт-инженеры, бортмеханики, бортрадисты, летчики-наблюдатели) и бортоператорам, выполняющим специальные работы в полетах, на которые начисляется единый взнос.

В строке 2.1.4 «предприятиями, учреждениями и организациями работающим инвалидам (8,41 %)» указываются суммы заработной платы, начисленные предприятиями, учреждениями и организациями наемным работникам, являющимся инвалидами, на которые начисляется единый взнос.

В строке 2.1.5 «предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (5,3 %)» указываются суммы заработной платы, на которые начисляется единый взнос, начисленные предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС, в которых количество инвалидов составляет не менее 50 процентов общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда.

В строке 2.1.6 «предприятиями и организациями общественных организаций инвалидов (в условиях, определенных частью четырнадцатой статьи 8 Закона) работающим инвалидам (5,5 %)» указываются суммы заработной платы работающих инвалидов, на которые начисляется единый взнос, начисленные предприятиями и организациями общественных организаций инвалидов, где количество инвалидов составляет не менее 50 процентов общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда.

В строке 2.1.7 «предприятиями судостроительной промышленности (класс 30.11 группы 30.1 раздела 30, класс 33.15 группы 33.1 раздела 33 КВЭД ДК 009:2010) (33,2 %)» указываются суммы заработной платы, начисленные работникам из числа указанных классов, групп и разделов. на которые начисляется ЕСВ.

Строка 2.2 «Сумма вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, всего (стр. 2.2.1 + стр. 2.2.2 + стр. 2.2.3)»

Отражаются суммы вознаграждений, начисленных работодателем в отчетном месяце физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам (кроме сумм вознаграждений, начисленных физическим лицам — предпринимателям, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в выписке из Единого государственного реестра юридических лиц и физических лиц — предпринимателей), на которые начисляется единый взнос.

Строка 2.2.1 «Сумма вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, 34,7 %»

Отражается сумма вознаграждения физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам, на которую начисляется ЕСВ.

Строка 2.2.2 «Сумма вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, начисленная предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (5,3 %)»

Отражается сумма вознаграждения за выполнение работ (предоставление услуг) по гражданско-правовым договорам, на которую начисляется ЕСВ, начисленные указанными предприятиями и организациями, если число инвалидов в них составляет не менее 50 процентов общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда.

Строка 2.2.3 «Сумма вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, начисленная предприятиями судостроительной промышленности (класс 30.11 группы 30.1 раздела 30, класс 33.15 группы 33.1 раздела 33 КВЭД ДК 009:2010) (33,2 %)»

Указываются суммы вознаграждения за выполнение работ (предоставление услуг) по гражданско-правовым договорам, начисленные работникам из числа указанных классов, групп и разделов, на которые начисляется ЕСВ.

Строка 2.3 «Сумма пособия по временной нетрудоспособности, всего (стр. 2.3.1 + стр. 2.3.2 + стр. 2.3.3 + стр. 2.3.4)»

Отражается начисленная сумма оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств работодателя, и сумма пособия по временной нетрудоспособности, осуществляемой за счет средств фондов государственного социального страхования, на которую начисляется единый взнос.

Строка 2.3.1 «Сумма пособия по временной нетрудоспособности, на которую начисляется единый взнос в размере 33,2 %»

Строка 2.3.2 «Сумма пособия по временной нетрудоспособности, начисленная предприятиями, учреждениями и организациями работающим инвалидам (8,41 %)»

Отражается сумма пособия по временной нетрудоспособности, на которую начисляется ЕСВ.

Строка 2.3.3 «Сумма пособия по временной нетрудоспособности, начисленная предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (5,3 %)»

Строка 2.3.4 «Сумма пособия по временной нетрудоспособности, начисленная предприятиями и организациями общественных организаций инвалидов (в условиях, определенных частью четырнадцатой статьи 8 Закона) работающим инвалидам (5,5 %)»

Строка 3 «Начислено единого взноса, всего (стр. 3.1 + стр. 3.2 + стр. 3.3)»

Отражается сумма строк 3.1, 3.2 и 3.3.

В строке 3.1 «на суммы заработной платы, всего (стр. 3.1.1 + стр. 3.1.2 + стр. 3.1.3 + стр. 3.1.4 + стр. 3.1.5 + стр. 3.1.6 + стр. 3.1 .7» отражается сумма строк 3.1.1, 3.1.2, 3.1.3, 3.1.4, 3.1.5, 3.1.6 и 3.1.7.

В строке 3.1.1 «на суммы заработной платы, начисленной работодателями, в соответствии с классом профессионального риска производства (стр. 2.1.1 х (36,76 % — 49,7 %))» отражается сумма единого взноса, которая рассчитывается в процентах в зависимости от класса профессионального риска производства от суммы заработной платы, указанной в строке 2.1.1.

В строке 3.1.2 «на суммы заработной платы, начисленной бюджетными учреждениями (стр. 2.1.2 х 36,3 %)» отражается сумма единого взноса, определенная путем умножения суммы заработной платы, отраженной в строке 2.1.2, на 36,3 % (размер единого взноса установлен для бюджетных учреждений).

В строке 3.1.3 «на суммы заработной платы, начисленной работодателями наемным работникам из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики-наблюдатели) и бортоператорам, выполняющим специальные работы в полетах (стр. 2.1.3 х 45,96 %)» отражается сумма единого взноса, определенная путем умножения суммы заработной платы, отраженной в строке 2.1.3 на 45,96 %.

В строке 3.1.4 «на суммы заработной платы, начисленной предприятиями, учреждениями и организациями работающим инвалидам (стр. 2.1.4 х 8,41 %)» отражается сумма единого взноса, определенная путем умножения суммы заработной платы, отраженной в строке 2.1.4. на 8,41 %.

В строке 3.1.5 «на суммы заработной платы, начисленной предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (стр. 2.1.5 х 5,3 %)» отражается сумма единого взноса, определенная путем умножения суммы заработной платы, отраженной в строке 2.1.5, на 5,3 %.

В строке 3.1.6 «на суммы заработной платы, начисленной предприятиями и организациями общественных организаций инвалидов (в условиях, определенных частью четырнадцатой статьи 8 Закона) работающим инвалидам (стр. 2.1.6 х 5,5 %)» отражается сумма единого взноса, определена путем умножения суммы заработной платы, отраженной в строке 2.1.6, на 5,5 %.

В строке 3.1.7 «на суммы заработной платы, начисленной предприятиями судостроительной промышленности (класс 30.11 группы 30.1 раздела 30, класс 33.15 группы 33.1 раздела 33 КВЭД ДК 009:2010) (стр. 2.1.7 х 33,2 %)» отражается сумма единого взноса, определенная путем умножения суммы заработной платы, отраженной в строке 2.1.7, на 33,2 %.

В строке 3.2 «на суммы вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, всего (стр. 3.2.1 + стр. 3.2.2 + стр. 3.2.3) отражается сумма единого взноса, определенная путем суммы вознаграждения, отраженной в строках 3.2.1 + 3.2.2 + 3.2.3.

В строке 3.2.1 «на суммы вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам (стр. 2.2.1 х 34,7 %)» отражается сумма единого взноса, определенная путем умножения суммы вознаграждения, отраженной в строке 2.2. 1, на 34,7 %.

В строке 3.2.2 «на суммы вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, начисленные предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (стр. 2.2.2 х 5,3 %)» отображается сумма единого взноса, определенная путем умножения суммы вознаграждения, отраженной в строке 2.2.2, на 5,3%.

В строке 3.2.3 «на суммы вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, начисленные предприятиями судостроительной промышленности (класс 30.11 группы 30.1 раздела 30, класс 33.15 группы 33.1 раздела 33 КВЭД ДК 009:2010) (стр. 2.2 .3 х 33,2 %)» отражается сумма единого взноса, определенная путем умножения суммы вознаграждения, отраженной в строке 2.2.3, на 33,2 %.

В строке 3.3 «на суммы пособия по временной нетрудоспособности (стр. 3.3.1 + стр. 3.3.2 + стр. 3.3.3 + стр. 3.3.4)».

В строке 3.3.1 «на суммы пособия по временной нетрудоспособности (стр. 2.3.1 х 33,2 %)» отражается сумма ЕСВ, определенная путем умножения значения стр. 2.3.1 на 33,2 %.

В строке 3.3.2 «на суммы пособия по временной нетрудоспособности, начисленной предприятиями, учреждениями и организациями работающим инвалидам (стр. 2.3.2 х 8,41 %)» отражается сумма ЕСВ, определенная путем умножения значения ряд. 2.3.2 на 8,41 %.

В строке 3.3.3 «на суммы пособия по временной нетрудоспособности, начисленной предприятиями и организациями всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС (стр. 2.3.3 х 5,3 %)» отражается сумма ЕСВ, определенная путем умножения значения стр. 2.3.3 на 5,3 %.

В строке 3.3.4 «на суммы пособия по временной нетрудоспособности, начисленной предприятиями и организациями общественных организаций инвалидов (в условиях, определенных частью четырнадцатой статьи 8 Закона) работающим инвалидам (стр. 2.3.4 х 5,5 %)» отражается сумма ЕСВ, определенная путем умножения значения стр. 2.3.4 на 5,5 %.

Строка 4 «Сумма начисленной заработной платы, вознаграждений за выполненые работы (предоставленные услуги) по гражданско-правовым договорам и оплаты пособия по временной нетрудоспособности, с которой удержан единый взнос, всего (стр. 4.1 + стр. 4.2 + стр. 4.3) (соответствует значению стр. 2)»

Отражаются суммы заработной платы, других выплат, вознаграждений, начисленных (выплаченных) застрахованному лицу в соответствии с условиями трудового или гражданско-правового договора, за выполнение работ (предоставление услуг) и оплаты пособия по временной нетрудоспособности, с учетом максимальной величины, на которую начисляется единый взнос. Отражается сумма строк 4.1, 4.2 и 4.3 и соответствует значению строки 2.

Строка 4.1 «Сумма заработной платы застрахованных лиц, всего (стр. 4.1.1 + стр. 4.1.2 + стр. 4.1.3)»

Отражается сумма строк 4.1.1, 4.1.2 и 4.1.3 и соответствует значению строки 2.1.

Строка 4.1.1 «лиц, работающих на условиях трудового договора (контракта) (3,6 %)»

Отражаются суммы заработной платы начисленной работодателем лицам, работающим на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, кроме лиц, работающих на должностях, работа на которых дает право на получение пенсии в соответствии с отдельными законами, с которых удерживается единственный взнос в размере 3,6 %.

Строка 4.1.2 «наемных работников — инвалидов, работающих на предприятиях УТОГ, УТОС (2,85 %)»

Отражаются суммы заработной платы, начисленной наемным работникам-инвалидам, работающим на предприятиях УТОГ, УТОС.

Строка 4.1.3 «работников, работающих на должностях, работа на которых засчитывается в стаж, дающий право на получение пенсии в соответствии с отдельными законами Украины (6,1 %)»

Отражаются суммы заработной платы, начисленной работникам, работающим на должностях, работа на которых засчитывается в стаж, дающий право на получение пенсии в соответствии с Законами Украины «О государственной службе», «О прокуратуре», «О государственной поддержке средств массовой информации и социальной защите журналистов», «О научной и научно-технической деятельности», «О статусе народного депутата Украины», «О Национальном банке Украины», «О службе в органах местного самоуправления», Таможенным кодексом Украины, Положением о помощнике-консультанте народного депутата Украины, утвержденным Постановлением Верховной Рады Украины от 13 октября 1995 года, а также для летных экипажей воздушных судов гражданской авиации (пилотов, штурманов, бортинженеров, бортмехаников, бортрадистов, летчиков-наблюдателей) и бортоператоров, выполняющих специальные работы в полетах.

Строка 4.2 «Сумма вознаграждений за выполненную работу (предоставленные услуги) по гражданско-правовым договорам, 2,6 % (соответствует значению стр. 2.2)»

Отражаются суммы вознаграждений, начисленные работодателем в отчетном месяце физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам, соответствует значению строки 2.2.

Строка 4.3 «Сумма пособия по временной нетрудоспособности, 2 % (соответствует значению стр. 2.3)»

Отражаются начисленные наемным работникам суммы пособия по временной нетрудоспособности и соответствуют значению строки 2.3.

Строка 5 «Удержано единого взноса, всего (стр. 5.1 + стр. 5.2 + стр. 5.3 + стр. 5.4 + стр. 5.5)» равняется сумме строк 5.1, 5.2, 5.3, 5.4, 5.5.

Отражаются суммы удержанного единого взноса из сумм, указанных в строках 4.1.1, 4.1.2, 4.1.3, 4.2, 4.3, по действующим размерам в зависимости от категории застрахованных лиц.

Строка 5.1 «стр. 4.1.1 х 3,6 %» — отражается сумма единого взноса, удержанного с заработной платы застрахованных лиц в размере 3,6 %, на основании данных бухгалтерского учета.

Строка 5.2 «стр. 4.1.2 х 2,85 %» — отражается сумма единого взноса, удержанного с заработной платы застрахованных лиц в размере 2,85 %, на основании данных бухгалтерского учета.

Строка 5.3 «стр. 4.1.3 х 6,1 %» — отражается сумма единого взноса, удержанного с заработной платы застрахованных лиц в размере 6,1 %, на основании данных бухгалтерского учета.

Строка 5.4 «стр. 4.2 х 2,6 %» — отражается сумма единого взноса, удержанного с сумм вознаграждений физическим лицам за выполнение работ (предоставление услуг) по гражданско-правовым договорам в размере 2,6 %, на основании данных бухгалтерского учета.

Строка 5.5 «стр. 4.3 х 2 %» — отражается сумма единого взноса, удержанного с сумм пособия по временной нетрудоспособности в размере 2 %, на основании данных бухгалтерского учета.

Строка 6 «Доначислено и/или доудержано единого взноса в связи с исправлением ошибки, допущенной в предыдущих отчетных периодах (стр. 6.1 + стр. 6.2 + стр. 6.3)»

Отражается сумма строк 6.1, 6.2 и 6.3.

Строки 6.1 и 6.3 заполняются в случаях, если плательщиком самостоятельно выявлено занижение сумм начисленного единого взноса на суммы заработной платы, вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, пособия по временной нетрудоспособности, которые начислены плательщиком в предыдущих отчетных периодах, на основании бухгалтерских и других документов, подтверждающих начисление выплат, на которые плательщиком самостоятельно доначислена и/или доудержана сумма единого взноса.

Строка 6.1 «Доначислено единого взноса (кроме сумм, указанных в стр. 6.2)»

Отражается сумма строк 6.1.1, 6.1.2, 6.1.3, 6.1.4, 6.1.5, 6.1.6, 6.1.7, 6.1.8.

Строки 6.1.1 — 6.1.8

Заполняются плательщиком, если им самостоятельно обнаружено занижение отраженных сумм единого взноса в периодах, предшествующих отчетному, в разрезе установленных размеров единого взноса.

Строка 6.2 «Доначислено единого взноса за предыдущие отчетные периоды вследствие увеличения класса профессионального риска производства»

Заполняется плательщиком в случае изменения класса профессионального риска производства на основании полученного уведомления органа Пенсионного фонда Украины за период с даты установления нового класса профессионального риска и размера единого взноса.

Самостоятельно исчисленную сумму в результате перерасчета (разница между начисленной суммой единого взноса по размеру, установленному ранее, и начисленной суммой единого взноса по установленному размеру за указанный период) плательщик отражает за отчетный период, в котором им получено уведомление Пенсионного фонда.

Строка 6.3 «Дополнительно удержано единого взноса»

Отражается сумма строк 6.3.1, 6.3.2, 6.3.3, 6.3.4, 6.3.5.

Строки 6.3.1 — 6.3.5

Заполняются плательщиком, если им самостоятельно обнаружено занижение отраженных сумм единого взноса в периодах, предшествующих отчетному, в разрезе установленных размеров единого взноса в зависимости от категории застрахованных лиц.

Строка 6.4 «Сумма выплат, на которую доначислен единый взнос»

Отмечается база начисления единого взноса, на которую им доначислен единый взнос.

При этом указанная строка не используется, если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, поскольку такие суммы включаются в заработную плату того месяца, в котором были осуществлены их начисления (пункт 4.3. 3 Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование).

Строка «Содержание ошибки»

Указывается период, в котором обнаружена ошибка, и вид выплаты, на которую своевременно не начислен единый взнос.

При наличии нескольких ошибок описывается каждая из них.

Строка 7 «Уменьшена сумма единого взноса в связи с исправлением ошибки, допущенной в предыдущих отчетных периодах (стр. 7.1 + стр. 7.2 + стр. 7.3)»

Отражается сумма строк 7.1, 7.2 и 7.3.

Строки 7.1 и 7.3 заполняются в случаях, если плательщиком самостоятельно выявлено завышение сумм начисленного единого взноса на суммы заработной платы, вознаграждений за выполненные работы (предоставленные услуги) по гражданско-правовым договорам, пособия по временной нетрудоспособности, которые начислены плательщиком в предыдущих отчетных периодах на основании бухгалтерских и других документов, подтверждающих начисление выплат, на которые плательщиком самостоятельно доначислена и/или доудержана сумму единого взноса.

Строка 7.1 «Уменьшены начисления (кроме сумм, указанных в стр. 7.2)»

Отражается сумма строк 7.1.1, 7.1.2, 7.1.3, 7.1.4, 7.1.5, 7.1.6, 7.1.7, 7.1.8.

Строки 7.1.1 — 7.1.8

Заполняются плательщиком, если им самостоятельно обнаружено завышение сумм, начисленного единого взноса в периодах, предшествующих отчетному, на суммы выплат, которые не являются базой начисления единого взноса, в разрезе установленных размеров единого взноса.

Кроме того, указанные строки используются для корректировки сумм единого взноса, в связи с изменением очередности их зачисления до максимальной величины базы начисления единого взноса, предусмотренной п. п. 4.3.2 п. 4.3 Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной постановлением правления Пенсионного фонда Украины от 27.09.2010 г. N 21-5 и зарегистрированного в Министерстве юстиции Украины 27.10.2010 г. за N 994/18289, за прошлые периоды.

Строка 7.2 «Уменьшена сумма единого взноса за предыдущие отчетные периоды вследствие уменьшения класса профессионального риска производства»

Заполняется плательщиком в случае изменения класса профессионального риска производства на основании полученного уведомления органа Пенсионного фонда Украины за период с даты установления нового класса профессионального риска и размера единого взноса.

Самостоятельно исчисленную сумму в результате перерасчета (разница между начисленной суммой единого взноса по размеру, установленному ранее, и начисленной суммой единого взноса по установленному размеру за указанный период) плательщик отражает за отчетный период, в котором им получено уведомление Пенсионного фонда.

Строка 7.3 «Уменьшены удержания»

Отражается сумма строк 7.3.1, 7.3.2, 7.3.3, 7.3.4, 7.3.5.

Строки 7.3.1 — 7.3.5

Заполняются плательщиком, если им самостоятельно обнаружено завышение отраженных удержанных сумм единого взноса на суммы выплат, которые не являются базой для удержания (начисления) единого взноса, в разрезе установленных размеров, в зависимости от категории застрахованных лиц, в периодах, предшествующих отчетному.

Кроме того, указанные строки используются для корректировки сумм единого взноса в связи с изменением очередности их зачисления до максимальной величины базы начисления единого взноса, предусмотренной п. п. 4.3.2 п. 4.3 Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной постановлением правления Пенсионного фонда Украины от 27.09.2010 г. N 21-5 и зарегистрированного в Министерстве юстиции Украины 27.10.2010 г. за N 994/18289, за прошлые периоды.

Строка 7.4 «Сумма выплат, на которую излишне начислен единый взнос»

Указывается сумма, на которую в предыдущих отчетных периодах ошибочно или излишне начислен/удержан единый взнос.

Строка «Содержание ошибки»

Указывается период, в котором обнаружена ошибка, и вид выплаты, на которые излишне начислен единый взнос.

При наличии нескольких ошибок описывается каждая из них.

Строка 8 «Общая сумма единого взноса, подлежащего уплате, всего (стр. 3 + стр. 5 + стр. 6 — стр. 7)»

Отражается сумма единого взноса, которая определяется путем сложения данных, указанных в строках 3, 5, 6 за минусом данных строки 7 и соответствует сумме строк 8.1, 8.2, 8.3, 8.4, 8.5, 8.6, 8.7, 8.8, 8.9, 8.10, 8.11, 8.12, 8.13, 8.14.

Указанная сумма подлежит уплате на счета органов Пенсионного фонда Украины открытые в органах Государственной казначейской службы Украины.

Строка 8.1 «стр. 3.1.1 + стр. 6.1.1 — стр. 7.1.1 (36,76 — 49,7 %)»

Указанная сумма перечисляется на отдельный счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере, установленном Законом плательщику, в зависимости от класса профессионального риска производства (36,76 % — 49,7 %).

Строка 8.2 «стр. 3.1.2 + стр. 6.1.2 — стр. 7.1.2 (36,3 %)»

Указанная сумма перечисляется на отдельный счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 36,3 %, установленном Законом для бюджетных учреждений.

Строка 8.3 «стр. 3.1.3 + стр. 6.1.3 — стр. 7.1.3 (45,96 %)»

Указанная сумма перечисляется на отдельный счет, открытый территориальным органом Пенсионного фонда в органе Государственной казначейской службы Украины для зачисления единого взноса в размере 45,96 %, установленном Законом для плательщиков, использующих труд наемных работников из числа лиц летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики-наблюдатели) и бортоператоры, выполняющие специальные работы в полетах.

Строка 8.4 «стр. 3.1.4 + стр. 3.3.2 + стр. 6.1.4 — стр. 7.1.4 (8,41 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 8,41 %, установленном Законом для предприятий, учреждений и организаций, в которых работают инвалиды, за таких инвалидов.

Строка 8.5 «стр. 3.1.5 + стр. 3.2.2 + стр. 3.3.3 + стр. 6.1.5 — стр. 7.1.5 (5,3 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 5,3 %, установленном Законом для предприятий и организаций всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС, в которых количество инвалидов составляет не менее 50 процентов общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда.

Строку 8.6 «стр. 3.1.6 + стр. 3.3.4 + стр. 6.1.6 — стр. 7.1.6 (5,5 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 5,5 %, установленном Законом для предприятий и организаций общественных организаций инвалидов, где количество инвалидов составляет не менее 50 процентов общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда.

Строка 8.7 «стр. 3.2 + стр. 6.1.7 — стр. 7.1.7 (34,7 %)»

В строке 8.7 отражается сумма, равная сумме значений строк 3.2 и 6.1.7 за минусом значения стр. 7.1.7. Эта сумма перечисляется на открытый счет для уплаты ЕСВ в размере 34,7 %.

Строка 8.8 «стр. 3.1.7 + стр. 3.2.3 + стр. 3.3.1 + стр. 6.1.8 — стр. 7.1.8 (33,2 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 33,2 %.

Строка 8.9 «стр. 5.1 + стр. 6.3.1 — стр. 7.3.1 (3,6 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 3,6 %.

Строка 8.10 «стр. 5.2 + стр. 6.3.2 — стр. 7.3.2 (2,85 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 2,85 %.

Строка 8.11 «стр. 5.3 + стр. 6.3.3 — стр. 7.3.3 (6,1 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 6,1 %.

Строка 8.12 «стр. 5.4 + стр. 6.3.4 — стр. 7.3.4 (2,6 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 2,6 %.

Строка 8.13 «стр. 5.5 + стр. 6.3.5 — стр. 7.3.5 (2 %)»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 2 %.

Строка 8.14 «стр. 6.2 — стр. 7.2»

Указанная сумма перечисляется на счет, открытый территориальным органом Пенсионного фонда в органе Государственной казначейской службы Украины для зачисления единого взноса, который направляется на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, повлекших утрату трудоспособности.

Приложение к таблице 1 отчета за ____________ месяц 20__ года

В показателе «Сумма задолженности по выплате заработной платы на начало отчетного периода» плательщики, которые своевременно не рассчитались с работниками по заработной плате, на 1 число отчетного месяца отражают суммы просроченной задолженности по выплате заработной платы, т.е. суммы заработной платы, срок выплаты которой наступил до 1 числа отчетного месяца.

Плательщики, которые своевременно производят расчеты с работниками по заработной плате, указанную строку прочерчивают.

В показателе «Сумма задолженности по выплате заработной платы на конец отчетного периода» отражаются суммы задолженности по выплате заработной платы с учетом невыплаченных сумм заработной платы срок уплаты которых наступил в отчетном месяце.

В указанных показателях учитывается задолженность по выплате первых пяти дней временной нетрудоспособности. Задолженность по выплате пособия по временной нетрудоспособности и других видов выплат по общеобязательному государственному социальному страхованию, депонированная заработная плата в указанные показатели не включаются.

Показатели приложения «Сальдо расчетов счета 65» Расчеты по страхованию «на начало отчетного периода» (Дт, Кт, в том числе по видам задолженности) и «Сальдо расчетов счета 65» Расчеты по страхованию «на конец отчетного периода» (Дт, Кт, в том числе по видам задолженности) отражаются по данным бухгалтерского учета.

В строке «Выплачено заработной платы всего ________________ грн. в т. ч. в натуральной форме ________________ грн.,» Указывается сумма выплаченной заработной платы в отчетном месяце (без применения коэффициента для приведения ее к начисленной).

К натуральной форме оплаты труда относятся: выдача продукции как собственного производства, так и полученная по бартеру, расчеты с коммунальными предприятиями с целью погашения задолженности работников за квартирную плату, коммунальные и другие услуги; выплата товарами широкого потребления через специальные магазины и т.д..

В строке «в т.ч. выплачено в отчетном периоде заработной платы и других выплат и вознаграждений лицами, которые работают на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам, начисленные за период до 01.01.2011 ________________ грн.» указывается сумма выплаченной заработной платы в отчетном месяце (без применения коэффициента для приведения ее к начисленной), начисленной за период до 01.01.2011 года.

В строке «в т.ч. выплачено в отчетном периоде заработной платы и других выплат и вознаграждений лицами, которые работают на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам, начисленные за период до 01.01.2004 ________________ грн. » указывается сумма выплаченной заработной платы в отчетном месяце (без применения коэффициента для приведения ее к начисленной), начисленной за период до 01.01.2004 года.

Строка 1. «Подлежит уплате начисленных за период до 01.01.2011:»

Строка 1.1. «Страховых взносов в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины ________________ грн.» — отражается общая сумма страховых взносов, подлежащих уплате в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины от полученной в отчетном месяце заработной платы, начисленной за период до 01.01.2011 года.

Строка 1.2. «Страховых взносов в Фонд социального страхования по временной утрате трудоспособности ________________ грн.» — отражается общая сумма страховых взносов, подлежащих уплате в Фонд социального страхования по временной утрате трудоспособности от полученной в отчетном месяце заработной платы, начисленной за период до 01.01.2011 года.

Строка 1.3. «Страховых взносов в Фонд социального страхования на случай безработицы ________________ грн.» — отражается общая сумма страховых взносов, подлежащих уплате в Фонд социального страхования на случай безработицы и от полученной в отчетном месяце заработной платы, начисленной за период до 01.01.2011 года.

Строка 2. «Подлежит уплате сбора на обязательное государственное пенсионное страхование, начисленного за период до 01.01.2004, ________________ грн. *» — отражается общая сумма страховых взносов, подлежащих уплате в Пенсионный фонд Украины от полученной в отчетном месяце заработной платы, начисленной за период до 01.01.2004 года.

Строка 3. «Исправление ошибок, допущенных при начислении взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011:»

Заполняется плательщиком, если им самостоятельно обнаружено завышение/занижение начисленных сумм страховых взносов, отраженных в отчетности за периоды до 01.01.2011 года.

Строка 3.1. «Сумма, на которую увеличены взносы в связи с исправлением ошибки, в т.ч. ________________ грн.»

Отражается сумма строк 3.1.1, 3.1.2.

Строка 3.1.1. «32 %; 32,3 %; 31,8 %; 33,2 %, 4 %; 42 %; 6,4 %; 6,46 %; 13,28 %; 19,92 %; 26,56 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено занижение начисленных сумм страховых взносов, отраженных в соответствующих строках в отчетности за периоды до 01.01.2011 года.

Строка 3.1.2. «0,5 – 5 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено занижение начисленных сумм страховых взносов, отраженных в строке «Удержано» в отчетности за периоды до 01.01.2011 года.

Строка 3.2. «Сумма выплаты (заработка, дохода), на которую доначислены страховые взносы, ________________ грн.»

Плательщик указывает суммы выплат, на которые им доначислены страховые взносы.

Строка 3.3. «Сумма, на которую уменьшены взносы в связи с исправлением ошибки, в т.ч. ________________ грн.»

Отражается сумма строк 3.3.1, 3.3.2.

Строка 3.3.1. «32 %; 32,3 %; 31,8 %; 33,2 %, 4 %; 42 %; 6,4 %; 6,46 %; 13,28 %; 19,92 %; 26,56 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено завышение начисленных сумм страховых взносов, отраженных в соответствующих строках (начислены страховые взносы по соответствующим тарифам) в отчетности за периоды до 01.01.2011 года.

Строка 3.3.2. «0,5 – 5 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено завышение начисленных сумм страховых взносов, отраженных в строке «Удержано» в отчетности за периоды до 01.01.2011 года.

Строка 3.4. «Сумма выплаты (заработка, дохода), на которую излишне начислены страховые взносы, ________________ грн.»

Плательщик указывает суммы выплат, на которые им излишне начислены страховые взносы.

Строка 3.5. «Исправление допущенной ошибки требующей изменений в персонифицированном учете застрахованных лиц» — необходимо подчеркнуть слово «да» или «нет».

Строка 3.6. «Содержание ошибки»

Указывается период, в котором обнаружена ошибка, и вид выплаты, на которую излишне начислен единый взнос.

При наличии нескольких ошибок описывается каждая из них.

Строка 4. «Установлены сроки выплаты заработной платы»

Указываются даты получения заработной платы за первую и вторую половину месяца.

3. Заполнение таблицы 2 приложения 4 «Начисление единого взноса на общеобязательное государственное социальное страхование за некоторые категории застрахованных лиц»Таблица заполняется районными (городскими) управлениями труда и социальной защиты населения.

При заполнении таблицы необходимо учитывать следующее.

В таблице указываются все предусмотренные в ней показатели. В случае незаполнения той или иной строки из-за отсутствия операции эта строка прочеркивается.

Таблица заполняется в гривнях с копейками.

Таблица состоит из двух разделов.

В графе 3 раздела I «Количество лиц, которым начислена выплата в отчетном месяце» отображается количество лиц по каждой категории лиц, указанных в строках 1 — 4, 6 и 6.1, которым начислена выплата в отчетном месяце.

В графе 4 раздела I «Начислено единого взноса в отчетном месяце» отражается сумма начисленного единого взноса за отдельные категории лиц, указанных в строках 1 — 4 раздела I таблицы 2, не меньше минимального страхового взноса за каждое лицо.

В случае когда период, за который рассчитывается единый взнос у застрахованного лица, меньше календарного месяца, взнос рассчитывается в размере, пропорциональном календарным дням месяца, за который он рассчитывается.

Исчисление единого взноса за указанных лиц осуществляется на основании бухгалтерских и других документов, подтверждающих начисление (исчисление) помощи, денежного обеспечения или компенсации.

Графа 5 раздела I «Начислено единого взноса, в том числе за предыдущие отчетные периоды» заполняется плательщиком в случае самостоятельного выявления им завышения или занижения начисленных сумм единого взноса в отчетности за предыдущие отчетные периоды.

В графе 6 раздела I «Начислено единого взноса с начала года» отражается сумма начисленного единого взноса нарастающим итогом с начала года.

Раздел II «Расчет суммы единого взноса, подлежащего уплате за родителей-воспитателей и приемных родителей»

В строке 1 раздела II «Сумма денежного обеспечения, на которую начисляется единый взнос» отражается начисленная за отчетный месяц сумма денежного обеспечения родителям-воспитателям детских домов семейного типа, приемным родителям, если они получают денежное обеспечение в соответствии с законодательством (в случае, когда они не работают).

В строке 2 раздела II «Начислено единого взноса (строка 1 х 33,2 %)» отражается сумма единого взноса начисленного за отчетный месяц, которая рассчитывается путем умножения суммы денежного обеспечения начисленного родителям-воспитателям детских домов семейного типа, приемным родителям, которые не работают (указанная в строке 1 раздела II таблицы 2 приложения 4) на 33,2 %.

В строке 3 раздела II «Увеличено единого взноса за предыдущие отчетные периоды» отражается сумма доначисленного единого взноса за предыдущие отчетные периоды плательщиком.

В строке 3.1 раздела II «Сумма денежного обеспечения на которую увеличен единый взнос» отражается сумма денежного обеспечения на которую увеличена сумма единого взноса за предыдущие отчетные периоды плательщиком.

В строке 4 раздела II «Уменьшено единого взноса за предыдущие отчетные периоды» отражается сумма уменьшения единого взноса за предыдущие отчетные периоды плательщиком.

В строке 4.1 раздела II «Сумма денежного обеспечения на уменьшенный единый взнос» отражается сумма денежного обеспечения, на которую уменьшена сумма единого взноса за предыдущие отчетные периоды плательщиком.

В строке 5 «Итого (строки 2 + 3 — 4)».

4. Заполнение таблицы 3 приложения 4 «Начисление единого взноса на общеобязательное государственное социальное страхование за лиц, проходящих срочную воинскую службу»Таблица заполняется воинскими частями и другими воинскими формированиями.

В графе 2 таблицы 3 приложения 4 «Количество лиц, которым начислено денежное обеспечение в отчетном месяце» отображается количество лиц, проходящих срочную воинскую службу в Вооруженных Силах Украины, СБУ, других образованных в соответствии с законами воинских формированиях, а также в органах МВД, которым за отчетный месяц начислено денежное довольствие.

В графе 3 таблицы 3 приложения 4 «Начислено единого взноса в отчетном месяце» отражается сумма начисленного единого взноса за лиц, проходящих срочную воинскую службу в Вооруженных Силах Украины, СБУ, других образованных в соответствии с законами воинских формированиях, а также в органах МВД, не меньше минимального страхового взноса за каждое лицо.

В случае когда период, за который рассчитывается единый взнос у застрахованного лица, меньше календарного месяца, взнос рассчитывается в размере, пропорциональном календарным дням месяца, за который он рассчитывается.

В графе 4 таблицы 3 приложения 4 «Начислено единого взноса, в том числе за предыдущие отчетные периоды»:

Заполняется плательщиком в случае самостоятельного выявления им завышения или занижения начисленных сумм единого взноса в отчетности за предыдущие отчетные периоды.

Указывается сумма доначисленного единого взноса или сумма его уменьшения, которая отображается в указанной графе со знаком «минус».

В графе 5 таблицы 3 приложения 4 «Начислено единого взноса с начала года» отражается сумма начисленного единого взноса нарастающим итогом с начала года.

5. Заполнение таблицы 4 приложения 4 «Начисление единого взноса на общеобязательное социальное страхование на суммы денежного обеспечения»Таблица заполняется воинскими частями и органами, выплачивающими денежное обеспечение военнослужащим (кроме военнослужащих срочной службы), лицам рядового и начальствующего состава.

В показателе «Количество лиц, которым в отчетном периоде начислено денежное обеспечение» отражается количество застрахованных лиц из числа военнослужащих (кроме военнослужащих срочной службы), лиц рядового и начальствующего состава, которым в отчетном месяце начислено денежное обеспечение.

В строке 1 таблицы 4 приложения 4 «Общая сумма денежного обеспечения»:

Отражаются суммы денежного обеспечения за отчетный месяц военнослужащих (кроме военнослужащих срочной службы), лиц рядового и начальствующего состава без ограничения максимальной величины, на которую начисляется единый взнос.

В строке 2 таблицы 4 приложения 4 «Сумма денежного обеспечения, на которую начисляется единый взнос (в пределах максимальной величины базы начисления единого взноса)»:

Отражаются начисленные суммы денежного обеспечения за отчетный месяц военнослужащих (кроме военнослужащих срочной службы), лиц рядового и начальствующего состава в пределах максимальной величины с которой исчисляется единый взнос.

В строке 3 таблицы 4 приложения 4 «Начислено единого взноса, 34,7 %» отражается сумма, определенная путем умножения суммы, указанной в строке 2, на 34,7 %.

В строке 4 таблицы 4 приложения 4 «Сумма денежного обеспечения, с которой удерживается единый взнос»:

Отражается сумма денежного обеспечения за отчетный месяц военнослужащих (кроме военнослужащих срочной службы), лиц рядового и начальствующего состава в пределах максимальной величины с которой удерживается единый взнос.

В строке 5 таблицы 4 приложения 4 «Удержано единого взноса с застрахованных лиц, 2,6 %»:

Отражается сумма удержанного единого взноса в размере 2,6 % с сумм денежного обеспечения военнослужащих (кроме военнослужащих срочной службы), лиц рядового и начальствующего состава за отчетный месяц.

Строка 6 таблицы 4 приложения 4 «Сумма, на которую увеличен единый взнос в связи с исправлением ошибки, допущенной в предыдущих отчетных периодах (стр. 6.1 + стр. 6.2)»

Отражается сумма строк 6.1 и 6.2.

Строка 6.1 «34,7 %»

Заполняется страхователем, если им самостоятельно обнаружено занижение отраженных начисленных сумм единого взноса в строке 3 таблицы 4 приложения 4 «Начислено единого взноса, 34,7 %» за предыдущие отчетные периоды.

Строка 6.2 «2,6 %»

Заполняется страхователем, если им самостоятельно обнаружено занижение отраженных сумм единого взноса в строке 5 таблицы 4 приложения 4 «Удержано единого взноса с застрахованных лиц, 2,6 %» за предыдущие отчетные периоды.

Отражается сумма доначисленного единого взноса в размере 2,6 %.

Строка 7 таблицы 4 приложения 4 «Сумма, на которую уменьшен единый взнос в связи с исправлением ошибки, допущенной в предыдущих отчетных периодах (стр. 7.1 + стр. 7.2)»

Отражается сумма строк 7.1 и 7.2.

Строка 7.1 таблицы 4 приложения 4 «34,7 %»

Заполняется страхователем, если им самостоятельно обнаружено завышение отраженных начисленных сумм единого взноса в строке 3 таблицы 4 приложения 4 «Начислено единого взноса, 34,7 %» за предыдущие отчетные периоды.

Отражается сумма излишне начисленного единого взноса в размере 34,7 %.

Строка 7.2 таблицы 4 приложения 4 «2,6 %»

Заполняется страхователем, если им самостоятельно обнаружено завышение отраженных сумм единого взноса в строке 5 таблицы 4 приложения 4 «Удержано единого взноса с застрахованных лиц, 2,6 %» за предыдущие отчетные периоды.

Отражается сумма излишне удержанного единого взноса в размере 2,6 %.

Строка «Содержание ошибки»

Указывается период, в котором обнаружена ошибка, а также сумма и вид выплаты, на которые не начислен и/или излишне начислен единый взнос.

При наличии нескольких ошибок описывается каждая из них.

Строка 8 таблицы 4 приложения 4 «Общая сумма единого взноса (строки 3 + 5 + 6 — 7)» равняется сумме строк 8.1 и 8.2.

Строка 8.1 «Начислено единого взноса 34,7 % (строки 3 + 6.1 — 7.1)»

Отражается сумма начисленного в отчетном месяце единого взноса в размере 34,7 %, которая перечисляется на отдельный счет, открытый территориальным органом Пенсионного фонда Украины в органе Государственной казначейской службы Украины для зачисления единого взноса в размере 34,7 %.

Строка 8.2 «Удержано единого взноса 2,6 % (строки 5 + 6.2 — 7.2)»

Указанная сумма перечисляется на отдельный счет, открытый территориальным органом Пенсионного фонда в органе Государственного казначейства Украины для уплаты единого взноса в размере 2,6 %.

Приложение к таблице 4 отчета за ____________ месяц 20__ года «Исправление ошибок, допущенных при начислении взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011:»

Заполняется плательщиком, если им самостоятельно обнаружено завышение/занижение начисленных сумм страховых взносов отраженных в отчетности за периоды до 01.01.2011 года.

Строка 1. «Сумма, на которую увеличены взносы в связи с исправлением ошибки, в т.ч. ________________ грн.»

Отражается сумма строк 1.1, 1.2.

Строка 1.1. «33,2 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено занижение начисленных сумм страховых взносов, отраженных в соответствующих строках (начислены страховые взносы в размере 33,2 % сумм денежного обеспечения) в отчетности за периоды до 01.01.2011 года.

Строка 1.2. «0,5 – 2 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено занижение начисленных сумм страховых взносов, отраженных в строке «Удержано» в отчетности за периоды до 01.01.2011 года.

Строка 2. «Сумма выплаты (заработка, дохода), на которую доначислены страховые взносы, ________________ грн.»

Плательщик указывает суммы денежного обеспечения, на которое им доначислены страховые взносы.

Строка 3. «Сумма, на которую уменьшены взносы в связи с исправлением ошибки, в т.ч. ________________ грн.»

Отражается сумма строк 3.1, 3.2.

Строка 3.1. «33,2 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено завышение начисленных сумм страховых взносов, отраженных в соответствующих строках (начислены страховые взносы в размере 33,2 % сумм денежного обеспечения) в отчетности за периоды до 01.01.2011 года.

Строка 3.2. «0,5 – 2 % ________________ грн.»

Заполняется плательщиком, если им самостоятельно обнаружено завышение начисленных сумм страховых взносов, отраженных в строке «Удержано» в отчетности за периоды до 01.01.2011 года.

Строка 4. «Сумма выплаты (заработка, дохода), на которую излишне начислены страховые взносы, ________________ грн.»

Плательщик указывает суммы денежного обеспечения, на которые им излишне начислены страховые взносы.

«Содержание ошибки»Указывается период, в котором обнаружена ошибка, и вид денежного обеспечения, на который излишне начислен единый взнос.

При наличии нескольких ошибок описывается каждая из них.

6. Заполнение таблицы 5 приложения 4 «Сведения о трудовых отношениях лиц»

6.1. Таблица 5 приложения 4 к Порядку «Сведения о трудовых отношениях лиц» предназначена для регистрации застрахованных лиц в реестре застрахованных лицах Государственного реестра общеобязательного государственного социального страхования.

Таблица 5 приложения 4 к Порядку подается страхователем в случае если в течение отчетного периода:

В случае если по данным страхователя в течение отчетного периода не было зафиксировано фактов заключения и расторжения трудовых соглашений (гражданско-правового договора), таблица 5 приложения 4 к Порядку не формируется и не предоставляется в орган Пенсионного фонда.

Если в течение отчетного периода страхователем с застрахованным лицом был составлен и расторгнут трудовой или гражданско-правовой договор, на такое ЗЛ запись о дате начала и прекращения трудовых или гражданско-правовых отношений осуществляется в одной строке.

Если в течение отчетного периода страхователем с застрахованным лицом был расторгнут трудовой договор, а потом снова заключен, на такое ЗЛ делается две записи в таблице 5 приложения 4: первая запись с указанием даты прекращения трудовых отношений, вторая — с указанием даты начала трудовых отношений.

В случае если лицу предоставлен отпуск по уходу за ребенком от трехлетнего возраста до достижения им шестилетнего возраста или отпуск по беременности и родам, указывается дата начала отпуска.

В случае если у лица закончился отпуск по уходу за ребенком от трехлетнего возраста до достижения им шестилетнего возраста или отпуск по беременности и родам, указывается дата окончания отпуска.

6.2. Формирование реквизитов таблицы 5 приложения 4 осуществляется по следующим правилам.

Реквизит 01. Код ЕГРПОУ/регистрационный номер учетной карточки плательщика налогов: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 02. Филиал по регистрации в органе Пенсионного фонда: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 03. Отчет за месяц, год: указывается отчетный месяц (две цифры) и год (четыре цифры), за который подаются данные относительно трудовых отношений, согласно пункту 6.1 этого раздела.

Реквизит 04. Тип — отметка «Х»: вносится в клеточку соответствующего варианта:

В случае если страхователь подает за один и тот же отчетный период таблицы со статусом отменяющий и дополнительный, они подаются с отдельными титульными листами (как два отдельных отчета).

Реквизит 06. Гражданин Украины (1 — да; 0 — нет): для застрахованных лиц, которые являются гражданами Украины, вносится отметка «Х», а для застрахованных лиц из числа иностранцев поле остается пустым.

Реквизит 07. Категория лица — указывается обязательно соответствующая категория:

Реквизит 08. Номер учетной карточки ЗЛ по ГРФЛ ГНА: указывается номер, соответствующий регистрационному номеру учетной карточки плательщика налогов физического лица согласно справке Государственной налоговой администрации из Государственного реестра физических лиц.

Для застрахованных лиц, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и имеют отметку в паспорте, указываются данные свидетельства об общеобязательном государственном социальном страховании: серия и номер (NNN XXXXXX — три буквы, пробел, шесть цифр); в случае если у такого застрахованного лица отсутствует свидетельство об общеобязательном государственном социальном страховании, проводится регистрация по паспортным данным, указываются: серия и номер (БКNNXXXXXX — «БК» — константа, которая указывает на регистрацию по паспортным данным, «NN» — две украинские буквы серии паспорта (верхний регистр), «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями)), для лиц, которые не являются гражданами Украины, но работают на территории Украины и не имеют регистрационного номера учетной карточки плательщика налогов, указываются серия и номер документа, удостоверяющего личность (FNNNNNNNNN, где «F» — латинская буква (константа)), далее «NNNNNNNNN» — произвольный набор латинских, русских и украинских букв, а также цифр, NNNN — произвольный набор латинских и украинских букв, а также цифр.

Реквизит 09. Фамилия, имя, отчество ЗЛ: вносятся полностью фамилия, имя и отчество в соответствии с украиноязычной страницей паспорта застрахованного лица, а для застрахованных лиц из числа иностранцев — согласно засвидетельствованного в установленном законодательством Украины порядке перевода на украинский язык паспортного документа.

Реквизит 10. Указывается период трудовых отношений, отношений по договорам гражданско-правового характера и отпусков.

Трудовые отношения, отношения по договорам гражданско-правового характера: дата начала и дата прекращения: указывается в соответствующей графе день приема на работу или дата начала срока действия соглашения ГПХ, если застрахованное лицо начало трудовую деятельность в отчетном месяце и, соответственно, день увольнения или дата окончания срока действия соглашения ГПХ, если застрахованное лицо прекратило трудовую деятельность в отчетном месяце.

А также указывается дата начала и дата окончания периода отпусков по уходу за ребенком от трехлетнего возраста до достижения им шестилетнего возраста и отпусков по беременности и родам.

Реквизит 11. Дата создания нового рабочего места (штатной единицы), на которое в отчетном периоде трудоустроен данный работник: заполняется в случае трудоустройства лица на новое рабочее место, созданное в связи с созданием нового предприятия (кроме созданного путем прекращения) или увеличением штатной численности работников при отсутствии сокращения (уменьшения) среднемесячной численности за предыдущие 12 месяцев, а также созданное путем модернизации или изменения технологии производства, требующих новых знаний и умений работника. Дата (число месяц и год) создания может не совпадать с датой начала трудовых отношений.

Реквизит 12. Основание прекращения трудовых отношений — указывается обязательно при увольнении лиц с категорией 1 и 2. Причина увольнения — статья увольнения выбирается автоматически из справочника, разработанного в соответствии с Кодексом Законов о труде Украины, в случае если в справочнике не указана статья увольнения проставляется — другое.

Реквизит 13. Дата формирования у страхователя: вносится дата заполнения таблицы (для даты «5 января 2011 года» необходимо в клеточки ДД внести 05, в клеточки ММ — 01 и в клеточки ГГГГ — 2011).

Реквизит 14. Количество заполненных строк на листе: указывается количество заполненных записей на листе, т.е. количество ЗЛ, по которым внесены данные о трудовых отношениях.

Реквизит 15. Руководитель: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 16. Главный бухгалтер: смотреть подраздел 1 раздела I для аналогичного реквизита.

7. Заполнение таблицы 6 приложения 4 «Сведения о начислении заработной платы (дохода) застрахованным лицам»

7.1. Таблица 6 приложения 4 к Порядку «Сведения о начислении заработной платы (дохода) застрахованным лицам» предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной ему заработной платы (дохода) в отчетном месяце. Такие сведения формируются с учетом кодов категорий застрахованных лиц, определенных в приложении 2 к Порядку.

7.2. Формирование реквизитов таблицы 6 приложения 4 к Порядку осуществляется по следующим правилам.

Реквизит 01. Код ЕГРПОУ/регистрационный номер учетной карточки плательщика налогов: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 02. Филиал по регистрации в органе Пенсионного фонда: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 03. Отчетный месяц, год: смотреть подраздел 1 раздела I для аналогичного реквизита.

Реквизит 04. Тип — отметка «Х»: вносится в клеточку соответствующего варианта:

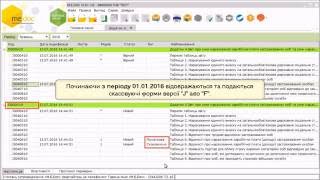

При заполнении таблицы 6 приложения 4 с типом «отменяющий» страхователь должен одновременно заполнить таблицу 6 приложения 4 с типом «начальный» таким образом, чтобы суммы заработка и суммы единого взноса в этих таблицах не повлияли на общий итог по данным отчетности в соответствующем отчетном периоде. В таблице с типом «начальный» на правильный регистрационный номер учетной карточки плательщика налогов код категории ЗЛ, тип начислений, месяц и год, за который произведено начисление, суммы заработка и суммы единого взноса по данному ЗЛ должны быть идентичны тем данным, которые ранее были представлены по неверному регистрационному номеру учетной карточки плательщика налогов (пункт 5.8 раздела V Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование).

Например страхователем (29523587 ООО «Аладдин») была допущена ошибка в номере учетной карточки ЗЛ по ГРФЛ ГНА — при формировании отчета за 01 месяц 2011 года вместо 2978005524 был внесен 2978800552, заработок за этот отчетный месяц у застрахованного лица составил 7580,00 грн. соответственно сумма единого взноса с заработка равна 272,88 грн.

Исправляем допущенную ошибку следующим образом (см. приложение 1):

Реквизит 06. Гражданин Украины (1 — да; 0 — нет): для застрахованных лиц, которые являются гражданами Украины, вносится отметка «Х», а для застрахованных лиц из числа иностранцев поле остается пустым.

Реквизит 07. Мужчина — М, женщина — Ж: для застрахованных лиц мужского пола отмечается буква М, а для застрахованных лиц женского пола отмечается буква Ж.

Реквизит 08. Номер учетной карточки застрахованного лица (ЗЛ) по ГРФЛ ГНА: указывается номер, соответствующий регистрационному номеру учетной карточки плательщика налогов физического лица согласно справке Государственной налоговой администрации из Государственного реестра физических лиц.

Для застрахованных лиц, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и имеют отметку в паспорте, указываются данные свидетельства об общеобязательном государственном социальном страховании: серия и номер (NNN XXXXXX — три буквы, пробел, шесть цифр), в случае если у такого застрахованного лица отсутствует свидетельство об общеобязательном государственном социальном страховании, проводится регистрация по паспортным данным, указываются: серия и номер (БКNNXXXXXX — «БК» — константа, которая указывает на регистрацию по паспортным данным, «NN» — две украинские буквы серии паспорта (верхний регистр), «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями)), для лиц, которые не являются гражданами Украины, но работают на территории Украины и не имеют регистрационного номера учетной карточки плательщика налогов, указываются серия и номер документа, удостоверяющего личность (FNNNNNNNNN, где «F» — латинская буква (константа)), далее «NNNNNNNNN» — произвольный набор латинских, русских и украинских букв, а также цифр.