Рейтинг: 4.1/5.0 (1869 проголосовавших)

Рейтинг: 4.1/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

.jpg)

С 1 января 2015 года россияне обязаны ежегодно отчитываться об имеющихся у них счетах в иностранных банках, а также о движении денежных средств по ним. Однако на протяжении года граждане не понимали, как и о чем отчитываться. 12 декабря 2015 года Правительство РФ приняло постановление № 1365, прояснившее ситуацию: отчеты отправляются один раз в год в ФНС до 1 июня следующего года, также была определена форма отчета. Процедура кажется довольно простой. Рассмотрим, настолько ли это простая обязанность, как может показаться на первый взгляд, и что еще необходимо знать владельцам счетов в наступившем году.

С 1 января 2015 года россияне обязаны ежегодно отчитываться об имеющихся у них счетах в иностранных банках, а также о движении денежных средств по ним. Однако на протяжении года граждане не понимали, как и о чем отчитываться. 12 декабря 2015 года Правительство РФ приняло постановление № 1365, прояснившее ситуацию: отчеты отправляются один раз в год в ФНС до 1 июня следующего года, также была определена форма отчета. Процедура кажется довольно простой. Рассмотрим, настолько ли это простая обязанность, как может показаться на первый взгляд, и что еще необходимо знать владельцам счетов в наступившем году.

История развития современного валютного законодательства начинается во времена СССР, когда действовала валютная монополия. Далее валютное регулирование стало осуществляться в соответствии с законами 1991-1992 годов. В 2000-х годах произошла либерализация валютного законодательства. В настоящее время назвать наше валютное законодательство гибким нельзя, в законе по-прежнему существует ряд жестких норм, в частности, сюда можно отнести закрытый перечень разрешенных валютных операций. А текущая экономическая ситуация повлекла за собой законодательную инициативу 1 о сокращении видов разрешенных валютных операций и об усилении административных методов валютного регулирования.

Попытки налоговых органов контролировать счета граждан РФ в иностранных банках начались еще в 2000-х годах. Для того, чтобы физическому лицу, имеющему счет в иностранном банке, перевести на него денежные средства со своего российского счета, требовалось уведомить налоговую службу, иначе операция признавалась запрещенной (ч. 2 ст. 12 Федерального закона от 10 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле "; далее – Закон № 173-ФЗ). Однако существенных издержек это не влекло: налоговый орган уведомляли об открытии одного счета в иностранном банке, на который переводились деньги с российского счета, что не запрещено валютным законодательством, а после поступления денежных средств на такой счет с него осуществлялись переводы на другие иностранные счета, о которых налоговый орган не знал и фактически не контролировал.

Но с 2011 года в рамках активной политики по деофшоризации ситуация начала меняться.

С 1 января 2015 года физических лиц обязали ежегодно отчитываться об имеющихся счетах в иностранных банках и о движении денежных средств по ним (ч. 7 ст. 12 Закона № 173-ФЗ ). Данная обязанность касается граждан, являющихся валютными резидентами, которых необходимо отличать от налоговых резидентов. Валютными резидентами признаются граждане РФ, за исключением граждан РФ, постоянно проживающих в иностранном государстве не менее одного года, а также лица, постоянно проживающие в РФ на основании вида на жительство, и лица без гражданства. Однако в настоящее время подготовлен законопроект, предусматривающий, что с 1 января 2017 года валютными резидентами будут признаваться все граждане РФ, независимо от того, где они проживают и в течение какого периода 2 .

Таким образом, с начала 2015 года на физических лиц возложили ежегодную обязанность, в первую очередь, уведомлять налоговый орган об открытии, закрытии, изменении реквизитов счетов в иностранных банках. За нарушение данной нормы установили штраф в размере от 4 тыс. до 5 тыс. руб. (ч. 2.1 ст. 15.25 КоАП РФ ).

Федеральный закон от 8 июня 2015 г. № 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации " закрепил положение о том, что подача декларации в рамках этого закона приравнивается к направлению уведомления в налоговый орган об имеющемся иностранном счете. Но в течение 2015 года порядка исполнения обязанности по представлению отчета о движении денежных средств не понимал никто. В отдельных случаях территориальные инспекции требовали от физических лиц информацию о движении денежных средств по иностранному счету, ссылаясь на установленную законом обязанность. В связи с неустановленным порядком и нарастающим недовольством ФНС России в письме от 30 апреля 2015 г. № ЕД-4-2/7568@ разъяснила, что пока не установлена процедура, обязанности отчитываться не возникает.

Таким образом, на протяжении года все гадали, каким образом нужно будет отчитываться. Одно из предложений – по аналогии с юридическими лицами (в соответствии с постановлением Правительства РФ от 28 декабря 2005 г. № 819 ), второе – более упрощенный порядок по сравнению с порядком, установленным для юридических лиц.

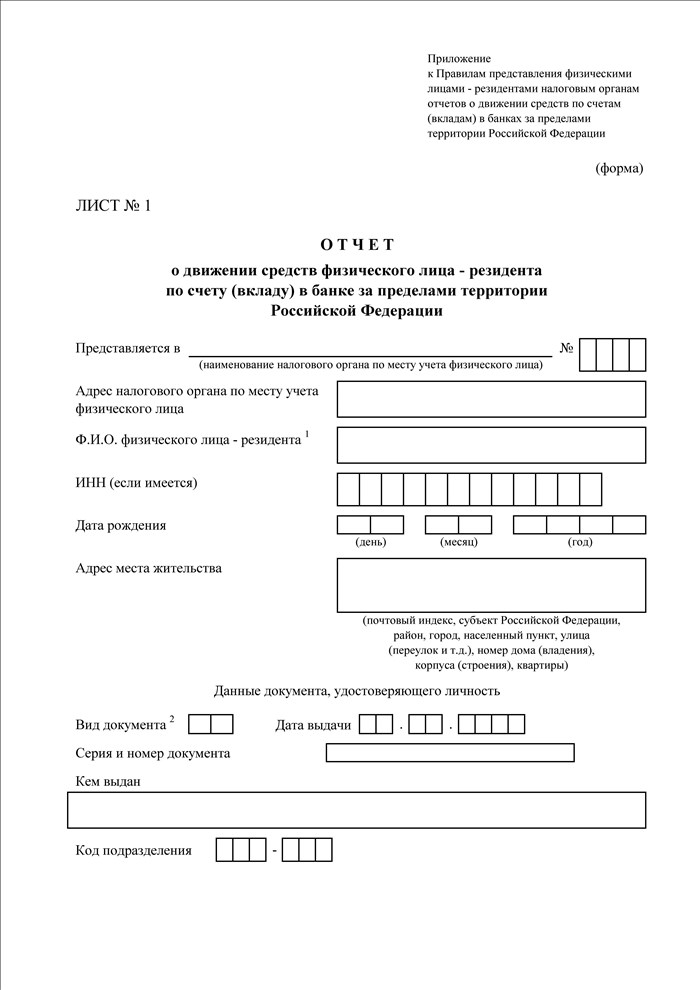

Наконец, 12 декабря 2015 года было принято постановление Правительства РФ № 1365 "О порядке представления физическими лицами-резидентами в налоговые органы отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ " (далее – Постановление № 1365), которое определило порядок предоставления отчета о движении денежных средств по иностранному счету.

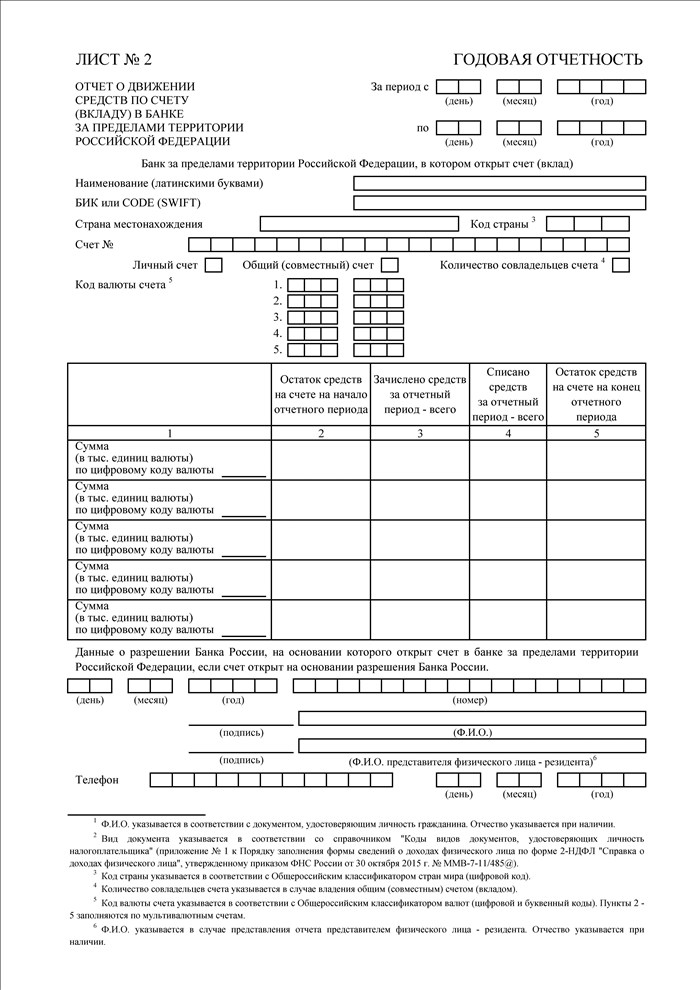

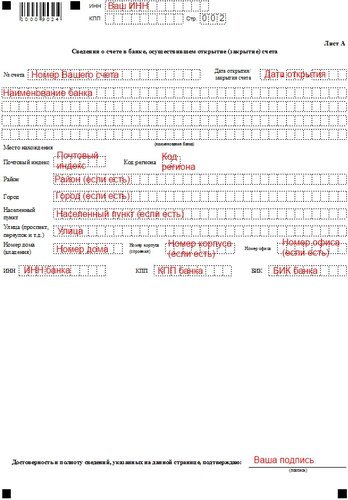

Согласно правилам, утвержденным Постановлением № 1365 (далее – Правила), отчет подается один раз в год – за период с 1 января по 31 декабря отчетного года включительно, в срок не позднее 1 июня года, следующего за отчетным (п. 2 Правил ).

В отчете должны быть отражены сведения о физическом лице – владельце счета, а также все операции по всем счетам, открытым в иностранных банках, за предыдущий календарный год. При закрытии счета в иностранном банке отчет представляется одновременно с уведомлением о закрытии счета, в соответствии с предусмотренном Законом № 173-ФЗ сроком, не позднее одного месяца с момента его закрытия.

В случае ведения общего (совместного) счета в иностранном банке отчет предоставляется каждым физическим лицом-резидентом.

Отчет максимально прост в заполнении: необходимо указать название банка и страны, где открыт счет, его номер, а также четыре суммы – сумму на счете на начало года, общие суммы зачислений и списаний за год и остаток средств на конец года. Отчет направляется в налоговый орган в электронном виде через "Личный кабинет налогоплательщика" или на бумажном носителе (лично, через представителя или заказным письмом с уведомлением о вручении).

При этом важно отметить, что Постановление не содержит обязанности прикладывать к отчету выписки из банка, но налоговый орган при возникновении вопросов вправе потребовать их предоставления.

Невключение в Постановление № 1365 обязанности представлять подтверждающие банковские документы по всем осуществленным операциям является смягчающим условием для физических лиц. В пояснительной записке к проекту Постановления № 1365 было указано, что с целью исключения избыточного административного регулирования, а также учитывая сложность, трудоемкость и высокую стоимость процедуры легализации подтверждающих банковских документов представление физическим лицом – резидентом в налоговый орган таких документов по счетам (вкладам) в банках за пределами территории Российской Федерации осуществляется только по запросу налогового органа.

Особое внимание следует обратить на то, что представление отчета о движении денежных средств по иностранному счету за 2015 год является обязательным и должен быть представлен до 1 июня 2016 года. В случае если иностранный счет был закрыт в 2015 году, отчитаться по нему все равно нужно не позднее 1 июня 2016 года. А если счет был закрыт в январе 2016 года, то необходимо будет предоставить отчет за 2015 год и отчет за 2016 год в течение одного месяца с момента закрытия счета.

За нарушение порядка представления отчета о движении денежных средств по счету в иностранном банке для граждан предусмотрена административная ответственность в виде штрафа в размере от 2 тыс. до 3 тыс. руб. (ч. 6 ст. 15.25 КоАП РФ ). В случае непредставления отчета в срок и запрашиваемых налоговым органом документов размер штрафа зависит от периода просрочки: не более чем на 10 дней – от 300 до 500 руб. более чем на 10 дней, но не более чем на 30 дней – от 1 тыс. до 1,5 тыс. руб. а просрочка продолжительностью более 30 дней наказывается штрафом в размере от 2,5 тыс. до 3 тыс. руб. (ч. 6.1-6.3 ст. 15.25 КоАП РФ )

Новые сложности и возможности

Что получается: физические лица – резиденты обязаны уведомлять налоговые органы об иностранных счетах и представлять отчет о движении денежных средств по указанным счетам. Однако это не все.

Если ранее налоговый орган не мог полноценно контролировать уплату НДФЛ по доходам в виде процентов по вкладам в иностранных банках, то сейчас ситуация изменилась.

В соответствии с п. 1 ст. 224 НК РФ доходы в виде процентов по вкладам в иностранных банках облагаются НДФЛ в полном объеме по ставке 13%. В данном случае налог рассчитывается физическим лицом – налоговым резидентом самостоятельно и уплачивается в размере, рассчитанном исходя из курса Банка России на дату получения процентов по вкладу на иностранный счет (п. 5 ст. 210. подп.1 п. 1 ст. 223. подп. 3 п. 1 ст. 228 НК РФ ). В случае если обязанность по уплате налога будет нарушена, то налоговый орган вправе будет доначислить налог и пени за нарушение срока его уплаты, а также привлечь лицо к ответственности в виде штрафа, предусмотренного ст. 119 и ст. 122 НК РФ. за неуплату налога и неподачу декларации по НДФЛ.

В текущей экономической ситуации самое неприятное – это колебание курса рубля, так как при начислении налоговой базы будут учитываться курсовые разницы. Например, в иностранной валюте доход физического лица будет равен 0 (допустим, при покупке акций на сумму 1000 единиц иностранной валюты и последующей их продаже за такую же цену), но из-за изменений курса доход в рублях может составить существенную сумму, как раз с разницы и придется платить 13%.

В части валютного регулирования

Вернемся к Закону № 173-ФЗ. Он содержит закрытый перечень валютных операций, который достаточно скромен, чтобы обеспечить нормальное функционирование иностранного счета.

В связи с тем, что ранее особого контроля над операциями по счетам в иностранных банках не было, этот момент не вызывал сложностей. Теперь все изменилось.

Хотя законодатель вводит "послабления" в валютном регулировании, этого явно недостаточно для полноценного использования иностранных счетов. С августа 2014 года перечень операций пополнился возможностью зачислять на такие счета проценты по вкладам, заработную плату, дивиденды и доходы от использования имущества.

С конца 2015 года число законных валютных операций пополнилось возможностью получения дохода от доверительного управления, если доверительный управляющий – нерезидент РФ. Но это нововведение было воспринято с настороженностью в юридическом и экономическом сообществе: как в данном случае толковать термин "доверительное управление" – в широком смысле, как закреплено в главе 53 ГК РФ или в узком смысле, когда доверительному управляющему или брокеру потребуется иметь лицензию или сертификат Банка России?

С 1 января 2018 года начнет действовать положение о еще одной разрешенной валютной операции: на зарубежные счета в банках, расположенных в странах ФАТФ или ОЭСР, можно будет зачислять денежные средства, полученные от продажи внешних ценных бумаг, включенных в листинг российской либо одной из иностранных бирж, входящих в список российского регулятора по рынкам ценных бумаг.

Те операции, которые не перечислены в законе, относятся к запрещенным, что накладывает определенные риски на физических лиц–резидентов при предоставлении отчетности о движении денежных средств по счету. Получается, что раскрытие информации делает некомфортным и рискованным использование иностранного счета, так как проведение не предусмотренной законом операции наказывается штрафом в размере от 75% до 100% суммы проведенной операции (ч. 1 ст. 15.25 КоАП РФ ).

Федеральный закон от 4 ноября 2014 г. № 325-ФЗ "О ратификации Конвенции о взаимной административной помощи по налоговым делам " позволил налоговым органам запрашивать беспрепятственно информацию, в том числе о счетах своих граждан у государств – участников конвенции. Однако выяснить по каждому физическому лицу-резиденту, есть ли у него счет в иностранном банке, представляется маловероятным, так как налоговому органу придется направлять неимоверное количество запросов в страны-участниц ОЭСР, а те, в свою очередь, должны начать выяснять у банков информацию о счете конкретного физического лица. Данное обстоятельство дает отсрочку и время подумать, нужен ли гражданину счет в иностранном банке, по крайней мере, до 2018 года (вероятное присоединение России к автоматическому обмену информацией). И эта отсрочка необходима, так как санкции, предусмотренные за нарушение норм валютного контроля, куда жестче, нежели возможные налоговые последствия. Так что есть над чем задуматься.

Эксперты КСК групп внимательно следят за нововведениями в рамках политики деофшоризации, включая законы о КИК, амнистии капиталов, валютного законодательства и законодательства о легализации активов, добытых преступным путем. Ведь помочь принять верное решение – это основная задача профессионального консультанта. Нашими экспертами проводятся семинары на тему: "Налоговое, валютное и антиотмывочное законодательство: борьба за легализацию активов", в рамках которых рассматриваются актуальнейшие вопросы применения норм указанных отраслей законодательства, судебная практика, предлагаются практические советы и бизнес-решения. Также оказываются услуги по правовому консультированию как устному, так и письменному. Эксперты КСК групп являются ведущими консультантами и обладают богатым практическим опытом реализации проектов в самых различных отраслях права.

Шиповскова Юлия,

юрист департамента налоговой безопасности, международного планирования и развития http://kskgroup.ru/

Известно, что для ведения бизнеса открытие счёта является обязательным. Счёт может быть открыт как в российском, так и в зарубежном банке. Как уведомить налоговую инспекцию об открытии счёта за рубежом?

Резидентами РФ являются:

— организации, созданные в соответствии с законодательством РФ;

— находящиеся за пределами территории РФ филиалы, представительства и иные подразделения организаций (ст. 1 Федерального закона от 10.12.03 N 173-Ф3 «О валютном регулировании и валютном контроле»).

Резиденты вправе открыть без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (п. 1 ст. 12 закона о валютном регулировании). Перечень таких стран приведён в письме ФНС России от 08.08.06 N ШТ-6-09/777. Следует учитывать, что перечень этот обновляется постоянно. Актуальный перечень находится на сайтах ОЭСР и ФАТФ.

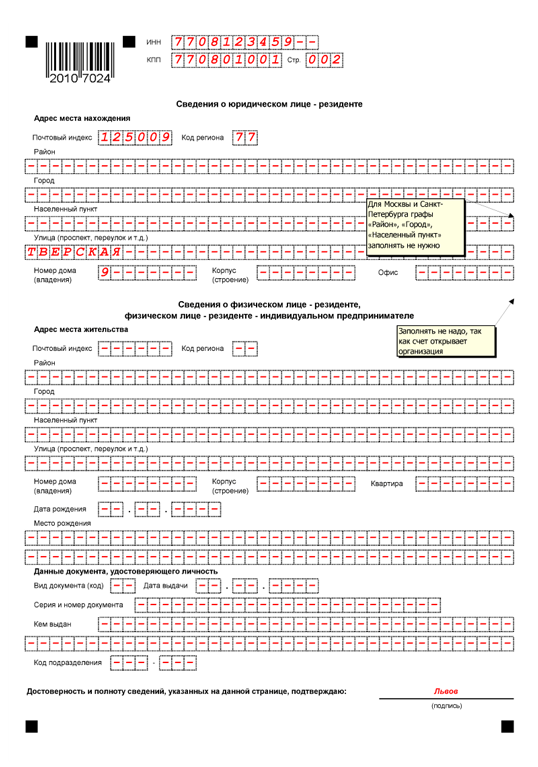

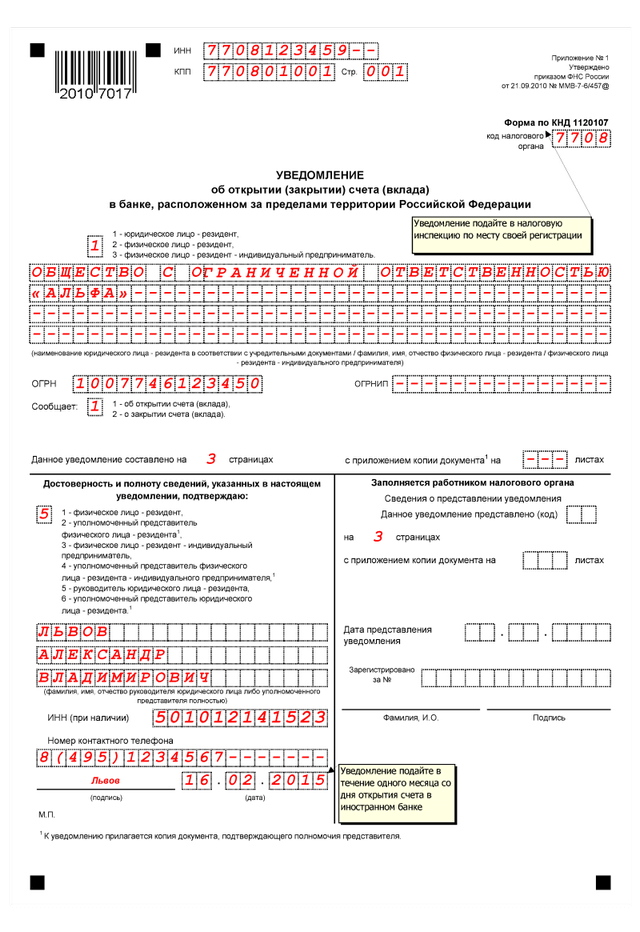

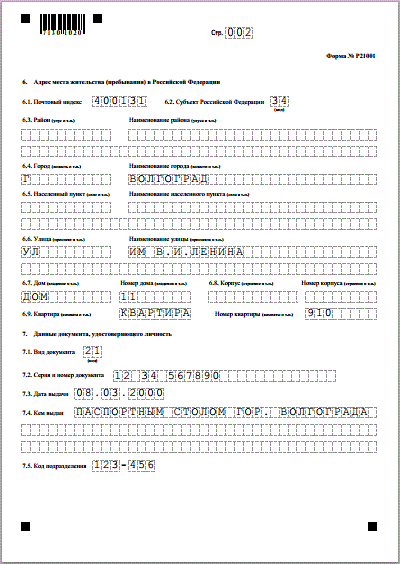

Резиденты обязаны уведомлять налоговые органы по месту своего учёта об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) (п. 2 ст. 12п. 2 ст. 12 закона N 173-Ф3).

Форма уведомления утверждена приказом ФНС России от 21.09.10 N ММВ-7-6/457, форматы представления соответствующих уведомлений в электронном виде утверждены приказом ФНС России от 12.11.10 N ММВ-7-6/559.

Резидент обязан представлять уведомления об открытии счёта в налоговый орган по месту своего учёта.

Уведомление об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) представляется не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов). Нарушать этот срок не рекомендуется, поскольку такое нарушение может повлечь за собой административную ответственность должностного лица организации по статье 15.4 КоАП РФ в виде предупреждения или штрафа в размере от 1000 до 2000 руб.

Также не следует забывать о необходимости представления налоговым органам по месту своего учёта отчётов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами (п. 7 ст. 12 закона N 173-Ф3).

Правила представления резидентами налоговым органам отчётов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации утверждены постановлением Правительства РФ от 28.12.05 N 819 (далее — правила).

Согласно пункту 3 указанного документа отчёты о движении средств по счетам (вкладам) в банках, открытым находящимися за пределами территории России филиалами, представительствами и иными подразделениями организаций, созданных в соответствии с законодательством РФ, должны представляться в налоговые органы этими организациями.

Пункт 4 указанных правил устанавливает, что резидент обязан ежеквартально, в течение 30 дней по окончании квартала, представлять в налоговый орган по состоянию на последнюю календарную дату отчётного квартала:

— отчёт о движении средств по счёту (вкладу) в банке за пределами территории РФ — в двух экземплярах (форма приведена в приложении к указанным правилам);

— банковские документы, т.е. банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк, подтверждающие сведения, указанные в отчёте.

Отчёт и подтверждающие документы представляются по каждому счёту, открытому в банке за пределами территории РФ. Обязанность представления отчёта и документов возложена либо на самого резидента, либо на уполномоченного представителя (полномочия которого подтверждены в соответствии с законодательством РФ). Отчёт и документы также могут быть направлены заказным почтовым отправлением с уведомлением о вручении (п. 6 правил).

Подтверждающие банковские документы представляются за период с первого числа по последнее число отчётного квартала (п. 5 правил).

Если счёт открыт после первого числа отчётного квартала, подтверждающие банковские документы представляются за период с даты открытия счёта по последнее число отчётного квартала.

Подтверждающие банковские документы должны представляться в виде нотариально удостоверенной копии. Если документ составлен на иностранном языке, то должен быть приложен нотариально удостоверенный перевод на русский язык (п. 7 правил).

Один экземпляр представленного отчёта с отметкой налогового органа возвращается непосредственно резиденту либо представителю резидента под расписку в день представления отчёта или направляется заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения отчёта (п. 8 правил). Второй экземпляр отчёта вместе с подтверждающими банковскими документами остаётся в налоговом органе.

Днём представления в налоговый орган отчёта и подтверждающих банковских документов считается (п. 9 правил):

— дата, указанная в отметке налогового органа о принятии отчёта (для отчётаотчёта и подтверждающих банковских документов, представленных непосредственно резидентом либо представителем резидента);

— дата направления резидентом заказного почтового отправления с уведомлением о вручении (для отчёта и подтверждающих банковских документов, направленных заказным почтовым отправлением с уведомлением о вручении).

Если налоговый орган выявит, что:

— представлены неправильные сведения;

— отчёт заполнен не полностью;

— резидент не представил подтверждающие банковские документы;

— подтверждающие банковские документы хотя и представлены, но оформлены ненадлежащим образом, — то в течение пяти рабочих дней со дня получения отчёта и подтверждающих банковских документов он должен письменно уведомить резидента о необходимости представления исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов (п. 10 правил).

Уведомление о необходимости представления исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов выдаётся налоговым органом непосредственно резиденту либо представителю резидента под расписку или направляется заказным почтовым отправлением с уведомлением о вручении.

Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения уведомления налогового органа.

Днём получения резидентом письменного уведомления налогового органа считается (п. 11 правил):

— дата, указанная в отметке резидента либо его представителя о принятии уведомления налогового органа (для уведомления налогового органа, выданного налоговым органом непосредственно резиденту либо представителю резидента под расписку);

— дата получения уведомления налогового органа, указанная в уведомлении о вручении (для уведомления налогового органа, направленного заказным почтовым отправлением с уведомлением о вручении).

Один экземпляр исправленного (уточнённого) отчёта с отметкой налогового органа о получении возвращается непосредственно резиденту (представителю) под расписку в день представления отчёта. Он также может быть направлен заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения исправленного (уточнённого) отчёта и (или) надлежащим образом оформленных подтверждающих банковских документов. Второй экземпляр исправленного (уточнённого) отчёта и (или) подтверждающие банковские документы остаются в налоговом органе (п. 12 правил).

В заключение напомним, что несоблюдение установленных порядка и (или) сроков представления отчётов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами на основании пункта 6 статьи 15.25 КоАП РФ может повлечь за собой:

— для юридических лиц — административный штраф в размере от 40 000 до 50 000 руб.;

— для должностных лиц — от 4000 до 5000 руб.

А. Лебедев,

эксперт РАО «Парадигма»

Налоговым кодексом РФ предусмотрены случаи, когда налогоплательщики - физические лица обязаны уведомить или известить налоговые органы о:

наличии объектов недвижимого имущества и транспортных средств;

об участии в иностранных организациях;

об учреждении иностранных структур без образования юридического лица;

о контролируемых ими иностранных организациях;

об открытии (закрытии) счетов в зарубежных банках;

о движении средств по счетам в зарубежных банках.

Кроме уведомления ФНС, в определенных Налоговым кодексом РФ случаях налогоплательщик обязан декларировать полученные доходы и уплатить НДФЛ

Уведомление налогового органа о наличии объектов недвижимого имущества и (или) транспортных средствКак известно, владельцы имущества не позднее 1 октября (с 01.01.2016 - до 1 декабря) обязаны на основании налогового уведомления (направляемого налоговой инспекцией) уплачивать:

В тех случаях, когда налоговые уведомления об уплате налогов налогоплательщику не приходили или если в уведомлении не были указаны какие-то имеющийся у вас объекты налогообложения. никаких обязательств у налогоплательщиков - физических лиц до 2015 года не возникало. Однако с 2015 года налогоплательщик - физическое лицо обязано сообщить в налоговый орган по месту жительства (для транспортного налога) и по месту нахождения (для недвижимого имущества) о наличии у него таких объектов в срок до 31 декабря года, следующего за истекшим налоговым периодом (п. 12 ст. 1 Закона от 02.04.2014 № 52-ФЗ ).

1) сообщать в ФНС о наличии объектов налогообложения не требуется, если ранее вы получали налоговое уведомление в отношении этих объектов или если налоговое уведомление не получено в связи с предоставлением налоговой льготы ;

2) ответственность за непредставление (несвоевременное представление) в налоговый орган сообщения о наличии у вас объектов недвижимого имущества или транспортных средств, по которым не было получено налоговое уведомление, наступает с 01.01.2017. Тогда вы будете обязаны уплатить штраф в размере 20% от неуплаченной суммы налога, а до 01.01.2017 налоговый орган может оштрафовать вас на 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Уведомление налоговой инспекции об участии в иностранных организациях, об учреждении иностранных структур без образования юридического лица, о контролируемых иностранных организацияхФизические лица - налоговые резиденты РФ обязаны уведомить налоговый орган по месту своего жительства:

о своем участии в иностранных организациях (если доля такого участия превышает 10%);

об учреждении иностранных структур без образования юридического лица. а также о контроле над ними или фактическом праве на доход, получаемый такой структурой (включая случаи, когда гражданин выступает учредителем такой структуры или лицом, имеющим фактическое право на доход (прибыль) такой структуры в случае его распределения);

о контролируемых иностранных организациях. в отношении которых они являются контролирующими лицами.

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) нужно представить в срок не позднее месяца с даты возникновения (изменения) доли участия в такой иностранной организации.

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) представляется с учетом особенностей, изложенных в части 4 статьи 4 Закона от 24.11.2014 № 376-ФЗ

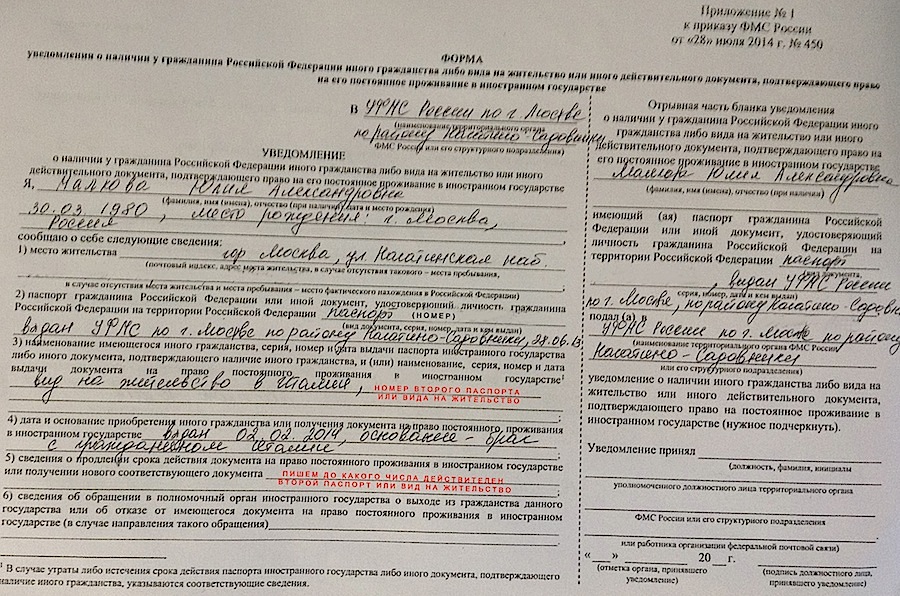

Уведомление ФНС об открытии (закрытии) счетов в зарубежных иностранных банкахГраждане - резиденты РФ (в целях применения положений валютного законодательства) обязаны уведомлять налоговые органы по месту своего жительтсва в РФ:

об открытии счетов (вкладов) в банках, расположенных за границей;

об изменении реквизитов таких счетов (вкладов);

о закрытии счетов (вкладов) в банках, расположенных за границей.

Резидент обязан направить в налоговый орган по месту своего учета уведомление об открытии (закрытии) счета в банке. расположенном за границей, не позднее месяца со дня открытия (закрытия) или изменения реквизитов счетов (вкладов).

В соответствии с частью 2 статьи 15.25 КоАП РФ представление в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за границей, влечет наложение административного штрафа в размере от 1 000 до 1 500 рублей.

Непредставление в налоговый орган такого уведомления влечет наложение административного штрафа в размере от 4 000 до 5 000 рублей (ч. 2.1 ст. 15.25 КоАП РФ).

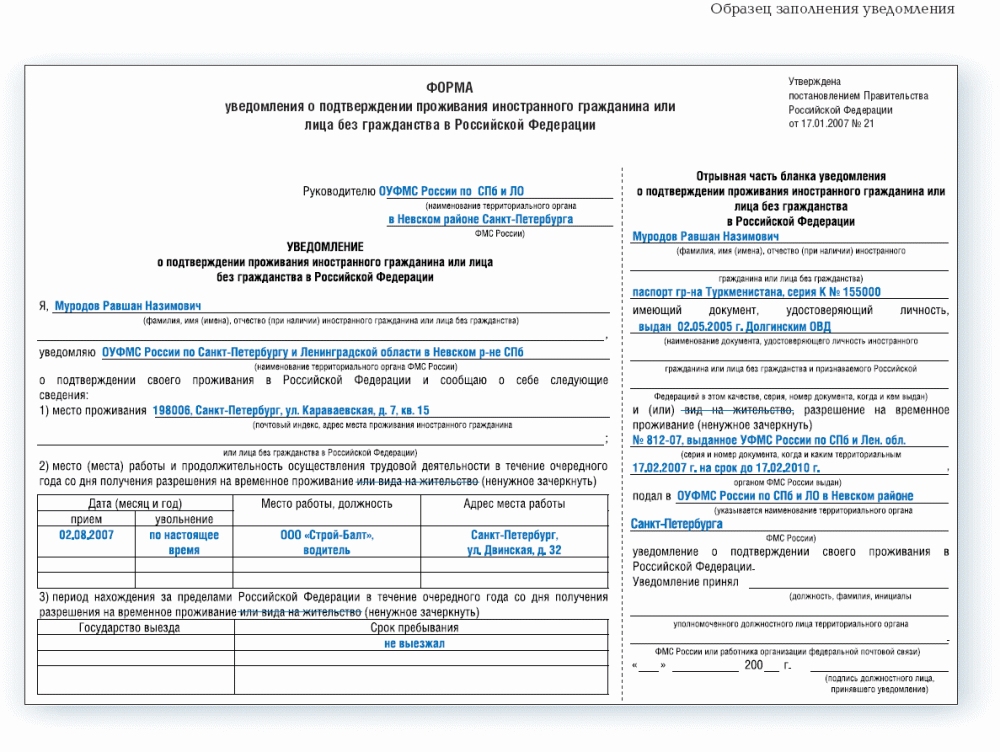

Отчет о движении средств по зарубежным счетам в банкахЗаконом предусмотрена обязанность резидентов представлять в налоговые органы по месту своего учета отчеты о движении денежных средств по счетам (вкладам) в банках за границей.

До утверждения Правительством РФ формы и порядка представления отчета такой обязанности у физических лиц (которые не являются ИП) не возникает.

Постановлением Правительства РФ от 12.12.2015 № 1365 утверждены Правила представления физическими лицами-резидентами отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации. согласно которым с 2016 года физлицо - валютный резидент обязан предоставлять отчеты о движении средств по открытым счетам (вкладам) в банках за пределами территории Российской Федерации представляются в налоговые органы ежегодно до 1 июня года, следующего за отчетным годом.

Статья написана и размещена 6 октября 2015 года. Дополнена - 22.12.2015, 13.02.2016

Полезные ссылки по теме: "Уведомление (извещение) налогового органа - когда и о чем надо сообщать в ФНС"Подборка наиболее важных документов по запросу Открытие счета в иностранном банке (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Открытие счета в иностранном банкеПриказ ФНС РФ от 21.09.2010 N ММВ-7-6/457@

"Об утверждении форм уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации"

(Зарегистрировано в Минюсте РФ 18.10.2010 N 18746) Зарегистрировано в Минюсте РФ 18 октября 2010 г. N 18746

Федеральный закон от 10.12.2003 N 173-ФЗ

(ред. от 03.07.2016)

"О валютном регулировании и валютном контроле" Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации

Ситуация: О чем налогоплательщик обязан извещать налоговый орган?

("Электронный журнал "Азбука права", 2016) Об открытии (закрытии) счетов (вкладов), движении средств по счетам в банках, расположенных за границей и об изменении реквизитов таких счетов (вкладов)

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по судебной практике. Банковский счет 2. Совершение банком операции по переводу резидентом валюты Российской Федерации со своего счета, открытого в уполномоченном банке, на счет другого резидента, открытый в банке за пределами Российской Федерации

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Открытие счета в иностранном банкеФорма: Уведомление об открытии (закрытии) счета (вклада) в банке, расположенном за пределами территории Российской Федерации (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление федерального государственного гражданского служащего, замещающего должность в Минстрое России, о невозможности выполнить требования Федерального закона от 7 мая 2013 г. N 79-ФЗ "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами" (рекомендуемый образец)

(Приказ Минстроя России от 21.04.2016 N 260/пр)

Документ доступен: в коммерческой версии КонсультантПлюс

Известно, что для ведения бизнеса открытие счета является обязательным. Счет может быть открыт как в российском, так и в зарубежном банке. Как уведомить налоговую инспекцию об открытии счета за рубежом?

Резидентами РФ являются:

Резиденты вправе открыть без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (п. 1 ст. 12 Закона о валютном регулировании). Перечень таких стран приведен в Письме ФНС России от 08.08.2006 N ШТ-6-09/777@. Следует учитывать, что перечень этот обновляется постоянно. Актуальный перечень находится на сайтах ОЭСР (www.oecd.org) и ФАТФ (www.fatf-gafi.org).

Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) (п. 2 ст. 12 Закона N 173-ФЗ).

Формы уведомлений утверждены Приказом ФНС России от 21.09.2010 N ММВ-7-6/457@, форматы представления соответствующих уведомлений в электронном виде утверждены Приказом ФНС России от 12.11.2010 N ММВ-7-6/559@.

Резидент обязан представлять уведомления об открытии счета в налоговый орган по месту своего учета. Уведомление об открытии (закрытии) счетов (вкладов) и об изменении реквизитов указанных счетов (вкладов) представляется не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов). Нарушать этот срок не рекомендуется, поскольку такое нарушение может повлечь за собой административную ответственность должностного лица организации по ст. 15.4 КоАП РФ в виде предупреждения или штрафа в размере от 1000 до 2000 руб.

Также не следует забывать о необходимости представления налоговым органам по месту своего учета отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами (п. 7 ст. 12 Закона N 173-ФЗ).

Правила представления резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации утверждены Постановлением Правительства РФ от 28.12.2005 N 819 (далее - Правила).

Согласно п. 3 указанного документа отчеты о движении средств по счетам (вкладам) в банках, открытым находящимися за пределами территории России филиалами, представительствами и иными подразделениями организаций, созданных в соответствии с законодательством РФ, должны представляться в налоговые органы этими организациями.

Пункт 4 указанных Правил устанавливает, что резидент обязан ежеквартально, в течение 30 дней по окончании квартала, представлять в налоговый орган по состоянию на последнюю календарную дату отчетного квартала:

Отчет и подтверждающие документы представляются по каждому счету, открытому в банке за пределами территории РФ. Обязанность представления отчета и документов возложена либо на самого резидента, либо на уполномоченного представителя (полномочия которого подтверждены в соответствии с законодательством РФ). Отчет и документы также могут быть направлены заказным почтовым отправлением с уведомлением о вручении (п. 6 Правил).

Подтверждающие банковские документы представляются за период с первого числа по последнее число отчетного квартала (п. 5 Правил).

Если счет открыт после первого числа отчетного квартала, подтверждающие банковские документы представляются за период с даты открытия счета по последнее число отчетного квартала.

Подтверждающие банковские документы должны представляться в виде нотариально удостоверенной копии. Если документ составлен на иностранном языке, то должен быть приложен нотариально удостоверенный перевод на русский язык (п. 7 Правил).

Один экземпляр представленного отчета с отметкой налогового органа возвращается непосредственно резиденту либо представителю резидента под расписку в день представления отчета или направляется заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения отчета (п. 8 Правил). Второй экземпляр отчета вместе с подтверждающими банковскими документами остается в налоговом органе.

Днем представления в налоговый орган отчета и подтверждающих банковских документов считается (п. 9 Правил):

Если налоговый орган выявит, что:

то в течение пяти рабочих дней со дня получения отчета и подтверждающих банковских документов он должен письменно уведомить резидента о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов (п. 10 Правил).

Уведомление о необходимости представления исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов выдается налоговым органом непосредственно резиденту либо представителю резидента под расписку или направляется заказным почтовым отправлением с уведомлением о вручении.

Соответствующие документы должны быть представлены в налоговый орган в течение 10 рабочих дней со дня получения уведомления налогового органа.

Днем получения резидентом письменного уведомления налогового органа считается (п. 11 Правил):

Один экземпляр исправленного (уточненного) отчета с отметкой налогового органа о получении возвращается непосредственно резиденту (представителю) под расписку в день представления отчета. Он также может быть направлен заказным почтовым отправлением с уведомлением о вручении в течение пяти рабочих дней со дня получения исправленного (уточненного) отчета и (или) надлежащим образом оформленных подтверждающих банковских документов. Второй экземпляр исправленного (уточненного) отчета и (или) подтверждающие банковские документы остаются в налоговом органе (п. 12 Правил).

В заключение напомним, что несоблюдение установленных порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами на основании п. 6 ст. 15.25 КоАП РФ может повлечь за собой:

Согласно положениям ст.12 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" резиденты, в том числе физические лица, имеют право открывать без ограничений счета (вклады) в иностранной валюте и валюте РФ в банках, расположенных за пределами территории РФ.

При этом они обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) этих счетов (вкладов) и об изменении реквизитов этих счетов (вкладов) не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории РФ, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При этом следует отметить, что данным Законом не предусмотрено исключений об уведомлении налогового органа при открытии за пределами РФ для каких либо счетов.

Таким образом, открывая любой счёт за пределами РФ физическое лицо обязано уведомить об этом налоговый орган по месту своего учёта не позднее одного месяца с даты его открытия.

За нарушение порядка уведомления налогового органа об открытии счета в банке, расположенном за пределами РФ, установлена административная ответственность согласно ч.2 ст.15.25 КоАП.

Так согласно ч.2 ст.15.25 КоАП представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ влечет наложение административного штрафа в частности на гражданина в размере от одной тысячи до одной тысячи пятисот рублей.

При этом непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории РФ влечет наложение административного штрафа в частности на гражданина в размере от четырех тысяч до пяти тысяч рублей.

Кроме этого с 01.01.2015 г. вступили в силу изменения в Федеральный закон от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле".

В соответствии со ст.12 указанного Закона для граждан РФ, помимо обязанности уведомлять налоговые органы об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках за пределами территории РФ, с 1 января 2015 г. введена обязанность представлять налоговым органам по месту своего учета отчеты о движении средств по указанным счетам (вкладам) с подтверждающими банковскими документами.

Форма отчета и Правила представления резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ утверждены Постановлением Правительства РФ от 28.12.2005 N 819.

Согласно этому Постановлению резидент ежеквартально, в течение 30 дней по окончании квартала, представляет в налоговый орган отчет в 2 экземплярах и банковские документы (банковские выписки или иные документы, выданные банком в соответствии с законодательством государства, в котором зарегистрирован банк), подтверждающие сведения, указанные в отчете, по состоянию на последнюю календарную дату отчетного квартала.

При этом по каждому счету (вкладу), открытому в банке за пределами территории РФ, представляется отдельный отчет с подтверждающими банковскими документами.

Однако в п.1 данных Правил указано, что они не распространяются на физических лиц - резидентов. В то же время иного порядка преставления отчёта о движении денежных средств на данный момент не утверждено.

Поэтому во избежание претензий со стороны налоговых органов физическому лицу всё же следует представить в налоговый орган по месту своей регистрации отчёт о движении денежных средств по каждому счету, открытому за пределами РФ, в соответствии с утверждёнными Правилами в 2-х экземплярах до 30 числа месяца следующего за отчётным кварталом. Следует отметить, что указанный отчет представляется независимо от наличия либо отсутствия движения денежных средств по счету.

При этом по действующим Правилам подтверждающие банковские документы представляются в виде нотариально заверенных копий. К документам, составленным на иностранном языке, прилагается перевод на русский язык, также заверенный у нотариуса (п.7 Правил, утверждённых Постановлением Правительства РФ от 28.12.2005 N 819).

В то же время следует отметить, что в настоящее время возможность привлечения к ответственности граждан за нарушение сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ с подтверждающими банковскими документами на основании ч.6 ст.15.25 КоАП является спорной, поскольку, как было указано выше, действующие в настоящее время Правила на физических лиц не распространяются.

К вышеизложенному следует добавить, что у физического лица, открывшего, депозитный счёт в зарубежном банке возникает обязанность декларирования доходов, полученных за пределами РФ.

Так согласно ст.228 НК РФ обязанность самостоятельного декларирования полученного дохода возложена в частности на физических лиц, получающих доходы от продажи имущества, доходы от источников за пределами РФ, доходы в виде разного рода выигрышей и т.д.

Декларация по форме 3-НДФЛ представляется в инспекцию по месту жительства не позднее 30 апреля года, следующего за годом получения процентов по вкладам, а налог уплачивается не позднее 15 июля (п.4 ст.228, п.1 ст.229 НК РФ).

Согласно позиции Минфина России, выраженной в Письмах от 29.08.2014 N 03-04-05/43380, от 12.03.2010 03-04-05/6-95, от 20.01.2010 №03-04-05/6-10, если доходы от процентов по валютному вкладу в банке, находящемся за пределами РФ, не превышают 9% годовых, то на основании положений ст.214.2 НК РФ декларировать эти доходы физическому лицу не нужно.

Однако у ФНС России иная позиция, в соответствии с которой доходы в виде процентов по вкладам в иностранных банках облагаются НДФЛ в полном объеме по ставке 13 % по п. ст.224 НК РФ (Письма ФНС России от 4 апреля 2013 г. N ЕД-4-3/5990, от 24.02.2010 №3-5-04/227@ ,от 27.03.2009 №3-5-04/331@).

По данному вопросу не сложилось широкой судебной практики. В настоящее время имеется Апелляционное определение Московского городского суда от 30.11.2012 по делу N 11-25333, на которое в своём Письме от 4 апреля 2013 г. N ЕД-4-3/5990 ссылается ФНС России.

Таким образом, если не будет уплачен НДФЛ и не будет представлена декларация в налоговый орган, то инспекция может доначислить налог и пени за нарушение срока его уплаты, а также предъявить штрафы за неуплату налога и за неподачу налоговой декларации по НДФЛ.

Пени начисляются за каждый календарный день просрочки уплаты НДФЛ. При этом пени исчисляются в процентах от неуплаченной суммы налога с применением 1/300 ставки рефинансирования Банка России (п.4.ст.75 НК РФ).

Штраф за неуплату налога составляет 20% от неуплаченной суммы НДФЛ (ст.122 НК РФ).

Штраф за нарушение срока подачи декларации по НДФЛ взимается в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п.1 ст.119 НК РФ).

При непредставлении декларации (3-НДФЛ) по указанным доходам спор с налоговым органом возможно решить в судебном порядке. Однако в настоящее время при отсутствии арбитражной практики по данному вопросу нельзя оценить вероятность исхода судебного разбирательства в пользу налогоплательщика.

Физическому лицу, открывшему депозитный счёт в зарубежном банке следует также знать, что при уплате НДФЛ в РФ могут быть зачтены суммы налога, фактически уплаченные налоговым резидентом РФ за рубежом в соответствии с законодательством других государств, но только при условии, если такая возможность предусмотрена соглашением об избежании двойного налогообложения с соответствующим иностранным государством (п.1 ст.232 НК РФ).

Добавить в закладки