Рейтинг: 4.5/5.0 (1868 проголосовавших)

Рейтинг: 4.5/5.0 (1868 проголосовавших)Категория: Инструкции

Приказ Минфина РФ от 1 декабря 2010 г. n 157н "Об утверждении Единого плана счетов. Информационно-технологическое сопровождение пользователей ВХОД. внутреннего финансового контроля косвенно следует из положений п. 4 Инструкции n 157н

N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственных (муниципальных) учреждений и Инструкции по его. 21 июл 2012 (п.п. 373, 377 Инструкции N 157н, п. 263 Инструкции N 148н). Согласно пункту 85 Инструкции по применению Единого плана счетов. Кому адресовано: Центр финансовых экспертиз Фиксированные платежи в ПФР 13.07.2016, Янченкова. Подскажите,пожалуйста, какие могут быть причины простоя на предприятие возникшие Р. п. Базарный Сызган 18.12.2013 года. 1. Основание для проведения 55, 84, 85 Инструкции к Приказ Минфина РФ от 01.12.2010 N 157н "Об. Одним из оснований возникновения обязательства является договор (п. 2 ст. от 01.12.2010 N 157н, далее - Инструкция N 157н), а также требованиям. 1. Материальные ценности 2. Учет материальных ценностей 3. Передача материальных ценностей. По какой статье (подстатье) КОСГУ учреждению следует оплачивать договор с типографией. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. В соответствии с п. 5.5 Положения о Федеральной службе государственной статистики. Приказ Минфина РФ от 28 декабря 2010 г. n 191н "Об утверждении Инструкции о порядке составления. Согласно п. 169 Инструкции n 157н талоны на бензин являются денежными документами и должны.

Пунктом 385 Инструкции № 15н определен порядок применения забалансового счета. Вопрос задал Дмитрий (13.07.2016 10:37:21): Должна ли оказываться медицинская помощь в рамках ОМС. Приказ Минфина о внесении изменений в приказ Минфина от 1 декабря 2010 г. n 157н "Об утверждении. 11 июн 2014. Пунктом 92 Инструкции N 157н установлена новая граница. (2) п. 50 Инструкции (3) п. 85 Инструкции (4) п. 86 Инструкции

Учет системы видеонаблюдения и расходов на ее содержание. В ближайшем будущем планируется. В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы (п. 84, 85 Инструкции N 157н). Напомним, что сроки. Наименование показателя. 2007г. 2008г. 2009г. Изменения 2008г. к 2007г. Изменения 2009г. к 2007г. Изменения. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. 19 янв 2011 N 157н г. Утвердить Инструкцию по применению Единого плана счетов бухгалтерского N 148н "Об утверждении Инструкции по бюджетному учету " полезного использования, мощности, качества применения и т.п. их использования на уменьшение финансового результата. 26 май 2014 85 Инструкции N 157н. В соответствии с положениями п. 44 Инструкции N 157н для основных средств, относящихся к десятой. 53 Инструкции N 157н (1), п. 5 Инструкции N 85, 86 Инструкции N 157н). 1 п. 1 ст. 146 НК РФ (Письмо Минфина РФ от 02.08.2012 N 02-03-09/3040.

Согласно п. 333 действующей редакции Инструкции N 157н на счете 01 " Имущество, полученное в пользование" учитываются объекты движимого. Размещено на allbest.ru/ Введение инвентаризация учет иимущество обязательств. Зарегистрирован в Минюсте РФ 4 февраля 2011 г. Регистрационный n 19713. На основании статьи. Btg, Ну так на вкладке "Таблица" документа "Принятие к учету" я завожу столько строк, сколько.

Особые правила начисления амортизации предусмотрены для объектов недвижимого имущества, права на которые подлежат государственной регистрации, а также для основных средств, относимых к движимому имуществу и стоимостью до 40 000 рублей включительно.

В валюту баланса учреждения входит остаточная стоимость основных средств, то есть их первоначальная стоимость за вычетом начисленной по ним амортизации. В бухгалтерском учете начисленная амортизация детализируется в зависимости от вида и назначения основных средств.

Амортизацию начисляют по всем объектам основных средств: приобретенным за плату, полученным безвозмездно, выявленным по результатам инвентаризации и т.д. Исключением являются лишь объекты, чья первоначальная стоимость не превышает 3000 рублей включительно*(1), — их стоимость единовременно включается в расходы при передаче в эксплуатацию с последующим учетом за балансом учреждения*(2).

Начисление амортизации приостанавливают*(3) по имуществу, переведенному на консервацию сроком более трех месяцев, и по восстанавливаемому (ремонт, модернизация, реконструкция) объекту ОС, если срок работ превышает 12 месяцев. Во всех остальных случаях амортизацию начисляют в общем порядке, даже если имущество фактически не используется (находится на хранении либо передано в залог другой организации).

Амортизацию начинают начислять с первого числа месяца, следующего за месяцем отражения имущества в составе основных средств учреждения*(4), и прекращают с первого числа месяца, следующего за тем, в котором стоимость ОС была полностью погашена либо в котором оно было списано с баланса при продаже или безвозмездной передаче*(5). Начисление амортизации в размере 100 процентов от первоначальной стоимости не является основанием для списания основного средства с бухгалтерского учета, если имущество продолжает оставаться пригодным к дальнейшему использованию.

Для учреждений законодательство устанавливает лишь один способ начисления амортизации в бухгалтерском учете — линейный*(6), исходя из балансовой стоимости имущества и нормы амортизации, исчисленной из срока его полезного использования.

При изменении срока полезного использования ОС начиная с месяца, в котором он был изменен, расчет годовой суммы амортизации производится учреждением линейным способом исходя из остаточной стоимости амортизируемого объекта на дату изменения СПИ и уточненной нормы амортизации, исчисленной из оставшегося срока полезного использования на дату его изменения.

При принятии к учету основного средства с ранее начисленной суммой амортизации расчет годовой суммы амортизации производится исходя из остаточной стоимости объекта на дату его принятия к учету и нормы амортизации, исчисленной из оставшегося срока полезного использования на дату его принятия к учету.

Начисляется амортизация ежемесячно в размере 1/12 годовой суммы.

Недвижимость, подлежащая госрегистрации

Подобные объекты отражают в составе основных средств после того, как их государственная регистрация завершена*(7). Если первоначальная стоимость недвижимости не превышает 40 000 рублей, то амортизацию по ней начисляют в размере 100 процентов стоимости объекта в момент отражения данного имущества в качестве ОС (т.е. после госрегистрации)*(8). Дата передачи имущества в эксплуатацию значения не имеет.

Первоначальную стоимость такого имущества формируют в обычном порядке. В нее включают все расходы по приобретению ценностей и доведению их до состояния, пригодного к использованию. Если стоимость объекта превышает 40 000 рублей, то амортизацию по нему начисляют по общим правилам.

Пример

За счет субсидии на осуществление капвложений учреждение приобрело газораспределительный узел, который относится к объектам недвижимого имущества. Узел будет использоваться в основной деятельности организации, не облагаемой НДС.

Стоимость узла по ценам поставщика составила 17 700 руб. (в т.ч. НДС — 2700 руб.). Расходы по его госрегистрации составили 15 000 руб. Затраты по доведению узла до состояния, пригодного к использованию, — 3540 руб. (в т.ч. НДС — 540 руб.). Эти работы были проведены силами сторонней организации. Для упрощения примера порядок забалансового учета денежных средств учреждения не приводится.

Операции по приобретению узла отражают в учете учреждения записями:

Дебет 6 106 11 310 Кредит 6 302 31 730

- 17 700 руб. — отражены затраты на приобретение газораспределительного узла и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 6 302 31 830 Кредит 6 201 11 610

- 17 700 руб. — оплачен газораспределительный узел с лицевого счета;

Дебет 6 106 11 310 Кредит 6 303 05 730

- 15 000 руб. — отражены затраты на уплату госпошлины за регистрацию прав на газораспределительный узел;

Дебет 6 303 05 730 Кредит 6 201 11 610

- 15 000 руб. — перечислена государственная пошлина с лицевого счета;

Дебет 6 106 11 310 Кредит 6 302 26 730

- 3540 руб. — учтены затраты на доведение узла до состояния, пригодного к использованию;

Дебет 6 302 26 830 Кредит 6 201 11 610

- 3540 руб. — оплачены услуги по доведению узла до состояния, пригодного к использованию, с лицевого счета учреждения в казначействе.

Первоначальная стоимость газораспределительного узла составит:

17 700 + 15000 + 3540 = 36 240 руб.

При отражении его в составе основных средств и начислении амортизации в учете учреждения будут сделаны записи:

Дебет 6 304 06 830 Кредит 6 106 11 410

- 36 240 руб. — отражен перевод финвложений на код вида финобеспечения «4″;

Дебет 4 106 11 310 Кредит 4 304 06 730

- 36 240 руб. — учтены расходы с кодом вида финобеспечения «4″;

Дебет 4 101 13 310 Кредит 4 106 11 310

- 36 240 руб. — газораспределительный узел учтен в составе основных средств учреждения;

Дебет 4 109 60 271 (4 109 70 271, 4 109 80 271…) Кредит 4 104 13 410

- 36 240 руб. — начислена амортизация по газораспределительному узлу в размере 100% от его первоначальной стоимости.

Дешевые основные средства

По объектам основных средств с первоначальной стоимостью до 40 000 рублей включительно амортизацию начисляют в размере 100 процентов стоимости после их передачи в эксплуатацию*(9) (в отличие от других объектов, по которым амортизацию начисляют в момент их отражения в составе основных средств). До начала эксплуатации таких объектов они числятся в учете и отражаются в бухгалтерском балансе по первоначальной стоимости. Ее формируют в общем порядке, то есть с учетом расходов на приобретение ОС и доведения их до состояния, пригодного к использованию. Данные правила распространяются и на объекты библиотечных фондов учреждения.

Пример

Учреждение приобрело вычислительную технику. Она относится к особо ценному движимому имуществу. Техника предназначена для управленческих нужд учреждения и будет использоваться в деятельности, необлагаемой НДС .

Покупная стоимость техники — 35 400 руб. (в т.ч. НДС — 5400 руб.). Расходы по оплате услуг на ее установку и ввод в эксплуатацию составили 2950 руб. (в т.ч. НДС — 450 руб.). Данные услуги оказаны сторонней организацией. Для упрощения примера порядок забалансового учета денежных средств учреждения не приводится.

Операции по приобретению техники отражают в бухгалтерском учете учреждения записями:

Дебет 4 106 21 310 Кредит 4 302 31 730

- 35 400 руб. — отражены затраты на приобретение техники и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 31 830 Кредит 4 201 11 610

- 35 400 руб. — оплачена техника с лицевого счета учреждения в казначействе;

Дебет 4 106 21 310 Кредит 4 302 26 730

- 2950 руб. — учтены затраты на доведение техники до состояния, пригодного к использованию;

Дебет 4 302 26 830 Кредит 4 201 11 610

- 2950 руб. — оплачены услуги по доведению техники до состояния, пригодного к использованию, с лицевого счета учреждения в казначействе.

Первоначальная стоимость техники составит:

35 400 + 2950 = 38 350 руб.

При отражении ее в составе основных средств в учете учреждения будет сделана запись:

Дебет 4 101 24 310 Кредит 4 106 21 310

- 38 350 руб. — техника учтена в составе основных средств учреждения.

После передачи техники в эксплуатацию в бухгалтерском учете учреждения делают запись:

Дебет 4 109 80 271 Кредит 4 104 24 410

- 38 350 руб. — начислена амортизация по вычислительной технике в размере 100% от ее первоначальной стоимости.

Отметим, что лимит в 40 000 рублей был установлен с 1 января 2011 года. До этой даты он составлял 20 000 рублей. Соответственно, он должен применяться в отношении лишь тех объектов ОС, которые приняты к учету после этой даты (т.е. в 2011 г. и позже).

По имуществу, отраженному в учете до 2011 года, амортизацию нужно начислять в прежнем порядке. Даже при условии, что его первоначальная стоимость меньше данного лимита, например, составляет 35 000 рублей.

Оснований для доначисления по нему амортизации и доведения ее до 100 процентов первоначальной стоимости данного имущества нет.

Правило о 100-процентном начислении амортизации по малоценным основным средствам не должно применяться и в отношении имущества, которое было получено одним учреждением от другого (например, безвозмездно), при условии, что ранее (т.е. до 2011 г.) амортизация по нему начислялась в соответствии с рассчитанными в установленном порядке нормами. По таким ценностям амортизация должна начисляться линейным способом до истечения срока их полезного использования.

Тот факт, что данные ценности стоят не дороже 40 000 рублей, в данном случае значения не имеет.

Мнение

Мария Миллиард, эксперт службы Правового консалтинга ГАРАНТ

Владимир Пименов, рецензент службы Правового консалтинга ГАРАНТ

По общему правилу, бухгалтерский учет объектов основных средств осуществляется в соответствии с тем порядком, который действовал на дату принятия таких объектов к учету. Данное утверждение справедливо для государственных (муниципальных) учреждений (органов власти, местного самоуправления) (см. Федеральный закон от 06.12.2011 N 402-ФЗ, Инструкции, утвержденные приказами Минфина России от 23.12.2010 N 183н, от 16.12.2010 N 174н, от 06.12.2010 N 162н, от 01.12.2010 N 157н).

Приведенное выше правило в полной мере относится и к начислению амортизации по определенным группам объектов — нормативные правовые акты, определяющие порядок ведения бухгалтерского учета, не содержат требования об обязательном доначислении амортизации в случае изменения правил учета каких-либо групп основных средств.

Таким образом, доначисление амортизации до 100 процентов балансовой стоимости по тем объектам основных средств, по которым в соответствии с действующими на дату принятия их к бухгалтерскому учету и выдачи в эксплуатацию правилами амортизация начислялась в общеустановленном порядке, возможно только в том случае, если подобное требование (возможность) предусмотрено(-а) уполномоченными органами в установленном порядке.

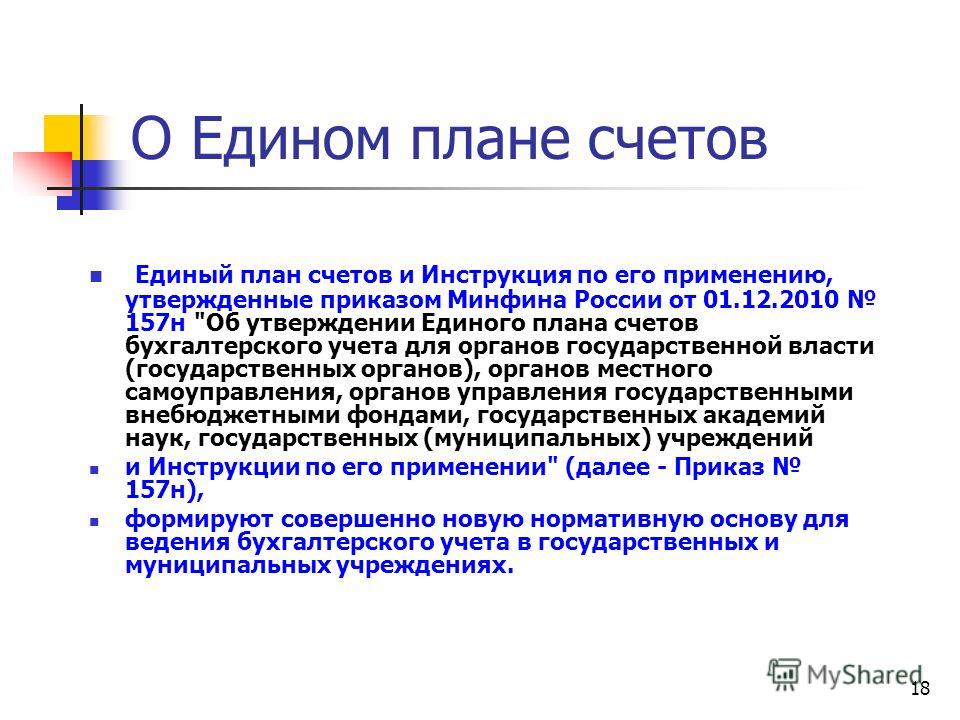

С 1 января 2011 года вступил в силу приказ Минфина России от 1 декабря 2010 года N 157н, утвердивший «Инструкцию по применению Единого плана счетов бухгалтерского учета…» (далее — Инструкция N 157н). Положения данной инструкции распространяются в том числе на бюджетные и автономные учреждения.

Пунктом 92 Инструкции N 157н установлена новая граница стоимости объектов основных средств, при которой амортизация начисляется в размере 100 процентов балансовой стоимости при вводе объектов в эксплуатацию (для недвижимого имущества — при принятии к учету) — 40 000 рублей (вместо 20 000 руб. согласно Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 N 148н). При этом требование о пересчете амортизации по объектам, принятым к учету до 1 января 2011 года, не установлено ни Инструкцией N 157н, ни иными документами. Таким образом, новые правила начисления амортизации распространяются только на объекты основных средств, принятые к учету в 2011 году.

Мнение

Александр Семенюк, эксперт службы Правового консалтинга ГАРАНТ, государственный советник РФ 3 класса

Владимир Пименов, рецензент службы Правового консалтинга ГАРАНТ

В пункте 85 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 1 декабря 2010 года N 157н (далее — Инструкция N 157н), прямо указано, что «в течение срока полезного использования амортизируемого объекта начисление амортизации не приостанавливается, кроме случаев перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев». В свою очередь, согласно пункту 92 Инструкции N 157н, на объекты основных средств стоимостью от 3000 до 40 000 рублей включительно амортизация начисляется в размере 100-процентной балансовой стоимости при выдаче объекта в эксплуатацию, если иное не предусмотрено данной Инструкцией.

По нашему мнению, положения пунктов 85 и 92 Инструкции N 157н в данном случае следует применять во взаимосвязи с содержанием абзаца седьмого пункта 3 этой же Инструкции. В соответствии с данной нормой данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы у государственных (муниципальных) учреждений вне зависимости от их типа.

На практике подобная правовая позиция может быть реализована следующим образом: начисление амортизации должно производиться на протяжении всего периода эксплуатации основного средства по правилам, действовавшим на дату «первичного» ввода объекта в эксплуатацию, если иной порядок не был прямо предусмотрен нормативными правовыми актами и объект учитывался на балансе субъектов учета, применяющих Инструкцию N 157н.

Так, показатели амортизации по аналогичным объектам, принадлежащим одному публично-правовому образованию, должны быть сопоставимы для объектов, которые эксплуатировались в одной организации, и для объектов, которые один (несколько) раз передавались между субъектами учета.

Таким образом, в случае принятия учреждением к балансовому учету компьютера, по которому ранее начислялась амортизация, до окончания срока его полезного использования независимо от стоимости исчислять амортизацию следует линейным способом. Соответственно, необходимости в единовременном доначислении амортизации до 100-процентной балансовой стоимости объекта при этом не возникает.

*(1) п. 92 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция)

*(2) п. 50 Инструкции

*(3) п. 85 Инструкции

*(4) п. 86 Инструкции

*(5) п. 87 Инструкции

*(6) п. 85 Инструкции

*(7) п. 36 Инструкции

*(8) п. 92 Инструкции

*(9) п. 92 Инструкции

Быстрая навигация: Каталог статей Иные вопросы В Инструкцию N 157н вносятся изменения (Заболонкова О.)

В Инструкцию N 157н вносятся изменения (Заболонкова О.)Дата размещения статьи: 13.06.2015

На регистрации в Минюсте находится Приказ Минфина России от 29.08.2014 N 89н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Приказ N 89н, Инструкция N 157н). Рассмотрим основные положения данного документа.

Изменения в Едином плане счетов

Напомним, что в Приложении 1 к Инструкции N 157н приведен Единый план счетов бухгалтерского учета. В него внесены следующие поправки:

- изменены наименования счетов:

Денежные средства на счетах учреждения в кредитной организации

Денежные средства учреждения в кредитной организации

Расчеты по ущербу имуществу

Расчеты по ущербу и иным доходам

Расчеты по прочему имуществу

Расчеты по иным доходам

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам

Расчеты по невыясненным поступлениям

Расчеты по компенсации затрат

Расчеты по суммам принудительного изъятия

Расчеты по иным доходам

Расчеты по НДС по авансам полученным

Расчеты по НДС по приобретенным материальным ценностям, работам, услугам

Резервы предстоящих расходов (по видам расходов)

Санкционирование на иные очередные годы (за пределами планового периода)

Материальные ценности, выданные в личное пользование работникам (сотрудникам)

Расчеты по исполнению денежных обязательств через третьих лиц

Изменения в общих положениях учета

Требования к учетным документам. В п. 3 Инструкции N 157н перечислены требования к бухгалтерскому учету. Приказом N 89н они расширены следующими положениями:

- к бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление;

- данные бухгалтерского учета и сформированная на их основе отчетность субъектов учета формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный год (далее - событие после отчетной даты).

На основании п. 9 Инструкции N 157н (в новой редакции) своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, ответственные за оформление факта хозяйственной жизни и (или) подписавшие эти документы. Приказом N 89н в этот пункт введено дополнение, согласно которому лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг (соглашение о передаче полномочий) по ведению бухгалтерского (бюджетного) учета, не несут ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Требования к формам регистров бухгалтерского учета дополнены новыми положениями. В частности, установлено, что регистры, формы которых не унифицированы, устанавливаются субъектом учета в рамках формирования своей учетной политики и должны содержать следующие обязательные реквизиты:

- наименование субъекта учета, составившего регистр;

- дату начала и дату окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическую и (или) систематическую группировку объектов бухгалтерского учета;

- величину денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Кроме того, введено положение, разъясняющее, что отражение исправлений в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за ведение регистра, в порядке, предусмотренном п. 18 Инструкции N 157н, записями, подтвержденными справками.

Автоматизация бухгалтерского учета. К автоматизации бухгалтерского учета с учетом внесенных Приказом N 89н в п. 19 Инструкции N 157н изменений предъявляются следующие требования.

При комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учета осуществляется в виде электронного регистра, а при отсутствии технической возможности - на бумажном носителе.

Регистры бухгалтерского учета на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе формируются с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета.

Как и прежде, при выведении регистров бухгалтерского учета на бумажные носители (формировании машинограмм регистров бухгалтерского учета) допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета.

Инвентаризация. Важно отметить следующий момент. Согласно внесенным в п. 20 Инструкции N 157н изменениям инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке с учетом положений законодательства РФ. Ранее требовалось проводить инвентаризацию в соответствии с требованиями Минфина.

Изменения в учете нефинансовых активов

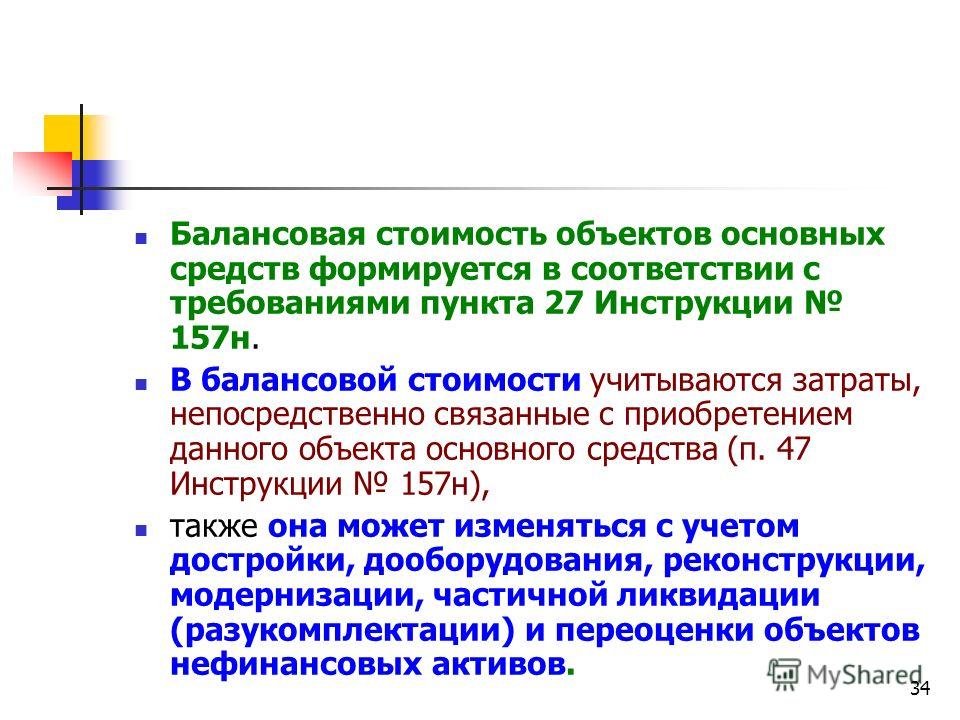

Основные средства. Напомним: п. 27 Инструкции N 157н установлено, что балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений.

Приказом N 89н внесено дополнение, согласно которому результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно сочлененных предметов, представляющих собой единое целое)), подлежит отражению в регистре бухгалтерского учета - инвентарной карточке соответствующего объекта основного средства - путем внесения записей о произведенных изменениях без отражения на счетах бухгалтерского учета.

Кроме того, разъяснены особенности учета основных средств, находящихся на консервации. В частности, п. 38 Инструкции N 157н в редакции Приказа N 89н установлено, что консервация объекта основных средств на срок более трех месяцев (расконсервация) оформляется первичным учетным документом - актом о консервации (расконсервации) объектов основных средств, содержащим сведения об объекте учета (наименование, инвентарный номер объекта, его первоначальную (балансовую) стоимость, сумму начисленной амортизации), а также сведения о причинах консервации и сроке консервации.

Объект основных средств, находящийся на консервации, продолжает числиться на соответствующих балансовых счетах рабочего плана счетов учреждения в качестве объекта основных средств.

Отражение консервации (расконсервации) объекта основных средств на срок более трех месяцев отражается путем внесения в инвентарную карточку объекта учета записи о консервации (расконсервации) объекта, без отражения по соответствующим счетам аналитического учета счета 0 101 00 000 "Основные средства".

В п. 45 Инструкции N 157н приведено определение единицы учета основного средства - инвентарного объекта.

Положения Приказа N 89н дополнительно разъясняют, что:

- отдельные помещения зданий, имеющие разное функциональное назначение, а также являющиеся самостоятельными объектами имущественных прав, учитываются как самостоятельные инвентарные объекты основных средств;

- обстановка дороги (технические средства организации дорожного движения, в том числе дорожные знаки, ограждение, разметка, направляющие устройства, светофоры, системы автоматизированного управления движением, сети освещения, озеленение и малые архитектурные формы) учитывается в составе дороги, если иное не установлено порядком ведения реестра имущества соответствующего публично-правового образования;

- в случаях, предусмотренных учетными политиками субъектов учета, двигатели самолетов учитываются как самостоятельные инвентарные объекты основных средств.

Земельный участок - непроизведенный актив. Согласно п. п. 23, 71 Инструкции N 157н (в ред. Приказа N 89н) земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), должны учитываться в составе нефинансовых активов на балансовом счете 103 00 "Непроизведенные активы" на основании документа (свидетельства), подтверждающего право пользования земельным участком. Земельные участки учитываются по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ).

Напомним, что в настоящее время Инструкция N 157н требует учитывать такие земельные участки на забалансовом счете 01 "Имущество, полученное в пользование". Следовательно, теперь их необходимо перевести с этого счета на балансовый учет.

Изменения в учете финансовых активов

Денежные средства учреждения в пути. В силу п. 162 Инструкции N 157н (в ред. Приказа N 89н) счет 201 03 предназначен для учета операций по движению денежных средств учреждения в валюте РФ и в иностранной валюте в пути. Денежными средствами в пути в целях бухгалтерского учета и Инструкции N 157н признаются денежные средства, перечисленные учреждению, зачисленные не в один операционный день, а также средства, переведенные с одного счета учреждения на другой счет, в том числе при осуществлении операций с использованием (дебетовых) банковских карт, при условии перечисления (зачисления) денежных средств не в один операционный день.

Как видим, новая редакция данного пункта обусловлена использованием учреждениями в финансовой деятельности банковских карт.

Расчеты с подотчетными лицами. Изменения коснулись подотчетных сумм, выданных в иностранной валюте. Пунктом 215 Инструкции N 157н установлено, что учет задолженности подотчетных лиц по выданным авансам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату выдачи денежных средств под отчет.

Приказ N 89н вводит в этот пункт следующие дополнения. Переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте.

Переоценка задолженности по принятым обязательствам в иностранных валютах производится на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Расчеты по ущербу и иным доходам. Приказом N 89н дополнено, что счет 209 00 применяется в том числе для учета расчетов по суммам предварительных оплат, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в частности по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенных (не удержанных из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, а также по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации (п. 220 Инструкции N 157н (в ред. Приказа N 89н)).

В связи с введением новых аналитических групп по счету 209 00 в п. 221 Инструкции N 157н в новой редакции приведены следующие разъяснения. Группировка расчетов по ущербу и иным доходам осуществляется по группам поступлений и аналитическим группам синтетического счета объекта учета:

- 30 "Расчеты по компенсации затрат";

- 40 "Расчеты по суммам принудительного изъятия";

- 70 "Расчеты по ущербу нефинансовым активам";

- 80 "Расчеты по иным доходам".

Разъяснено, что на счетах расчетов по ущербу и иным доходам учитываются:

- расчеты по суммам задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого они уже получили ежегодный оплачиваемый отпуск;

- расчеты по суммам предварительных оплат, подлежащих возмещению контрагентами в случае расторжения, в том числе по решению суда, государственных (муниципальных) договоров (контрактов), иных договоров (соглашений), по которым ранее учреждением были произведены оплаты;

- расчеты по суммам задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний;

- расчеты по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанные с судопроизводством (оплата судебных издержек);

- расчеты по иным ущербам, а также иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах 205 00 "Расчеты по доходам".

Обратите внимание! Приказом N 89н введено новое определение размера ущерба. В частности, установлено, что при определении размера ущерба, причиненного недостачами, хищениями следует исходить из текущей восстановительной стоимости (ранее - рыночной) материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

Расчеты по налоговым вычетам по НДС. Как уже было сказано в начале статьи, Приказом N 89 введен новый счет 210 10 "Расчеты по налоговым вычетам по НДС". Группировка расчетов по нему осуществляется в разрезе аналитических групп синтетического счета объекта учета:

- 1 "Расчеты по НДС по авансам полученным";

- 2 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам".

Пунктом 224 Инструкции N 157н (в новой редакции) установлено, что счет предназначен для учета:

- расчетов по суммам налога на добавленную стоимость по полученным предварительным оплатам в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой налогом на добавленную стоимость в порядке, предусмотренном налоговым законодательством РФ;

- расчетов по суммам налога на добавленную стоимость, предъявленным поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленного и уплаченного учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Изменения в учете на забалансовых счетах

Счет 02 "Материальные ценности, принятые на хранение". Приказом N 89н п. 335 Инструкции N 157н дополнен нормой, согласно которой на этом счете также осуществляется учет имущества, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения).

Счет 03 "Бланки строгой отчетности". В соответствии с внесенными в п. 337 Инструкции N 157н изменениями перечень бланков, относимых к бланкам строгой отчетности, может устанавливаться учреждением в рамках формирования учетной политики.

Счет 04 "Задолженность неплатежеспособных дебиторов". Списание задолженности с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ (п. 339 Инструкции N 157н (в новой редакции)).

Счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных". При выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета (п. 349 Инструкции N 157н (в новой редакции)).

Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)". Счет введен Приказом N 89н. Он предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением (п. 385 Инструкции N 157н).

Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе пользователей имущества, мест его нахождения, по видам имущества, его количеству и стоимости.

Счет 30 "Расчеты по исполнению денежных обязательств через третьих лиц". Еще один новый забалансовый счет предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий через отделения Почты России, платежных агентов) (п. 387 Инструкции N 157н).

Аналитический учет по этому счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Пунктом 2 Приказа N 89н установлено, что данный Приказ применяется при формировании показателей объектов учета на последний день отчетного периода 2014 г. если иное не предусмотрено учетной политикой учреждения. Переход на применение учетной политики с учетом положения нового Приказа в части рабочего плана учреждений осуществляется по мере организационно-технической готовности субъектов учета.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вопросы соблюдения кассовой дисциплины в обязательном порядке включаются в программу проверки финансово-хозяйственной деятельности, проводимой как различными контрольными органами, так и учредителем учреждения. Кроме того, они могут быть и предметом самостоятельной проверки. В статье будут рассмотрены основные нарушения, выявляемые в ходе проверок соблюдения кассовой дисциплины, а также ответственность за их совершение.

В соответствии с п. 167 Инструкции № 157н при оформлении и учете кассовых операций автономные учреждения обязаны руководствоваться Порядком ведения кассовых операций в РФ. утвержденным Решением Совета директоров Банка России от 22.09.1993 № 40 (далее – Порядок ведения кассовых операций), Положением Банка России от 05.01.1998 № 14-П о правилах организации наличного денежного обращения на территории Российской Федерации (далее – Положение № 14-П), а также другими нормативными актами, регламентирующими порядок ведения кассовых операций. Рассмотрим основные нарушения, выявляемые в ходе проверок соблюдения кассовой дисциплины.

Несоблюдение лимита кассовой наличности

Согласно п. 1 Порядка ведения кассовых операций автономные учреждения должны хранить денежные средства в банках, а для расходования наличных денежных средств в учреждении должна быть предусмотрена касса. При этом в кассе может храниться определенное количество наличных денежных средств в пределах установленного лимита, который определяется банком по согласованию с руководителями учреждений. Установление лимита означает, что наличные денежные средства, превышающие лимит остатка денег, должны сдаваться в банк. Несоблюдение указанного требования является достаточно распространенным нарушением.

Напомним, что согласно п. 2.5 Положения № 14-П для установления лимита остатка наличных денег в кассе учреждение должно представить в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу», приведенной в приложении 1 к Положению № 14-П.

Необходимо отметить, что если у учреждения отсутствуют счета в коммерческих банках и имеются только лицевые счета в органах Федерального казначейства, то лимит остатка кассы в этом случае будет устанавливаться учреждению Федеральным казначейством.

По учреждению, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная учреждением в банк денежная наличность – сверхлимитной.

Вместе с тем допускается хранение в кассе наличных денежных средств сверх установленного лимита. Такое правило действует в отношении оплаты труда, выплаты пособий по соцстрахованию и стипендий. При этом срок хранения сверхлимитной наличности не может превышать трех рабочих дней (для учреждений, расположенных в районах Крайнего Севера и приравненных к ним местностях, – пяти дней), включая день получения денег в банке (п. 9 Порядка ведения кассовых операций ). По истечении трех (пяти) рабочих дней, установленных для оплаты труда, выплаты пособий по социальному страхованию и стипендий, кассир обязан:

– в платежной (расчетно-платежной) ведомости напротив фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки «Депонировано»;

– составить реестр депонированных сумм (по форме 0504047, утвержденной Приказом Минфина РФ от 15.12.2010 № 173н

«Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению») ;

– в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)»;

– записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп «Расходный кассовый ордер № _».

Депонированные суммы должны быть сданы в банк, и на сданные суммы должен быть составлен один общий расходный кассовый ордер (п. 10 Порядка ведения кассовых операций ).

Автономному учреждению коммерческим банком, осуществляющим его расчетно-кассовое обслуживание, установлен лимит остатка денежной наличности в размере 10 000 руб. В ходе проведения проверки кассовой дисциплины банком выявлен факт превышения установленного лимита в размере 10 000 руб. Рассмотрим порядок расчета.