�������: 4.0/5.0 (1858 ���������������)

�������: 4.0/5.0 (1858 ���������������)���������: ������/�������

����������� ������ ������� ��������� ���� � ���������� ������� �������

1. ��������:��� �������� ������� � ������� �������-�������������, ���������� � ����������� ���������� ���������

��� ���� ���������� � �������, ���������� � ����������� ���������� ���������, �������� ��������� �������:*

� � ����� 12 � ���������� ��������� (����������) ����;

� � ����� 13 � ����� ����� �������, ���������� � ����������� ��������� (����������) ����.

���������� ��� ���������� ���� ����� � ��-4 �������� Z-�����, ������ � ��� � ����� ����� �������.

���� �������, ��������������� �������� ��������� ������ �� III �����

2.������:������� �� ������ ���� �������� � ������� �������-�������������

���� ���������. ������� ���ϻ

����������� � ������ ������� ���������� � ���������� � �������� POS-�������� ��� ������ ��������. ����������� ������� ��������� �� �����. � ����� ��� �������� Z-�����, �� ����� � ��� � ����� �������� � ����� �� ���������. ��� ��������� ������ �������-�������������, ����� �� ������ ������� ������. �

� �� ������ �������� ���������� ������� ����������, �. ������

�������, ����� �������� � ����������� ������� ���� �������� � ������ ������ �������.

������ �� ����� �������� ����� ����������� ��������, ������� �������� ���. �� ����������� ������� ���� ����� �������� ����� ��� (�. 1 ��. 2. �. 1 ��. 5 ������������ ������ �� 22.05.03 � 54-��). ��� ��� ���������� ������ � ����� � ���� ������ �� ��������, �������� ������� � Z-������ � ����� �������� �� ����� ���������.

� ����� ��� ������ ��������� ������ �� ����� ��-4 * (���. �������������� ����������� ������ �� 25.12.98 � 132 ). ����� ���� �� Z-������ ���� �������� � ����� 14 �������. ����� �������� � ����� ���������� �������� � ����� 11. ���������� ����, �������� ���������� � ������� ��� ���������� �����, ����� �������� � ����� 12. � ����� ���������� �� ��� ����������� ������� � � ����� 13 * (������ ���� ������ �� �. ������ �� 20.01.11 � 17�15/4707 ).

������, ���� ������ ��� ���������, �������� � ����������� ������� ����� ��������� �� ������ �������. ��� �������� �������� ��������. ���� ����� � Z-������ ����� ��� ����� � �������� ������� � �����������. ������, � ������� �������-������������������������ �� ������ ������� ���� ����� �������� � ��������� �������.

������ �����. ������. ����λ, � 7, ������� 2015

3.������:��������, ��������� � ������������� ���� �������� �� ���������

��� ��������� �������� �� ������� ���������� �� ������ �������� �������, �� � ������� ��������� ������� � ��������.

��� ������ ���������� ���� ������ ������� ��� ��������� ����� ��������� ������� � �������� �����.

����� ������. ��� ������ ������ ������ ����� �������� ��� �������� ����� ���. �� ���� � ����� ��� � Z-������ ����� �������� � ��������, � ����������� �������. ������� ��� �������� ����� ��������� ������ ������� � ��������� �� ������ �������. ����� � ����� ��� � ������� �������-������������� �������� � ����������� ������� ���� �������� � ���� ������ ������� (��. �������).*

������� ���������� ������ �������-�������������

������� �� ������ ����� �������� � ����� 13 ����� ��-4, � � ����� 12 � �������� ���������� ����, ������� � ������� ��� ������ �������� � ������*.

������ �����. ������. ����λ, � 47, ������� 2014

4. ������ ���� ������ �� ������ �� 20.01.2011 � 17-15/4707

� ������������ � ���������� �� ���������� � ���������� ���� ��������� ������� ������������ �� ����� �������� �������� � ���������� ��� ������������� �������� �������� � ����������� ����������-�������� �����, ������������� �������������� ����������� ������ �� 25.12.98 � 132, ��� ������ � ������� �������-������������� ������� ��������� � ��������������� �������. ���������� ��� ������ �������� Z-������, ������ � ��� �� ��������� �������� ��� ����� �������� ��������� �����. � Z-������ ������ ���� �������� ����������� ����� �������, � ��� ����� ��������� � ������������ ��������.*

�� ������ �������� ������� ����������� (�������������� ���������������) ������� ������ �������-������������� �� ����� � ��-4 (����� ���������� �������������� ����������� ������ �� 25.12.98 � 132), � ������� ����������� ��� ����������� �����. ������ ������ ����� �������� ����������-��������������� ���������� ��������� ���������.

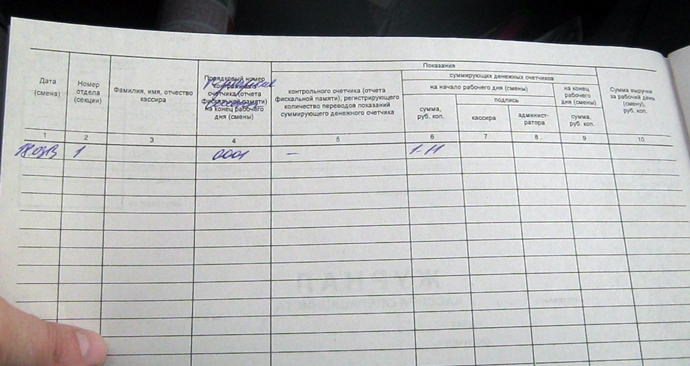

������������ ������� ������� �������-������������� ��� ������������� ��������� ���� �������� ���������� ����� ���� 12 � 13. � ����� 12 ���������� ���������� ��������� ����, �� ������� ����������� ������. � ����� 13 ����������� �����, ���������� �� �������� �������� ����������� ��������� ����.

� ����� 11 ������� ���������� ����� �������, ������� ��������� ��������.

� ����� 14 ������� ����������� ����� ����� �������� ������� (����� 11 + ����� 13*).

� ���������, ������� ��������,

��� ������������ �������.

����� �� ��� ������ ��� � ������������ � ��������� ������ ���������� ���������, ������� �� ������ ����� �� ������: http:// vip.1gl.ru/#/hotline/rules/

������������ ������������ �� ����� � �������

������ ������ ������������ �� ���������������, �������������� ����� � �����. ������ ������������ �� ���������������, �������������� ����� � �����.

Несмотря на то, что сейчас многие бизнесмены осуществляют свою деятельность по безналичным расчетам, вместе с тем, еще используются операции с финансовыми средствами в наличной форме.

Как следствие предпринимателям требуется кассовая книга. Поэтому возникает необходимость разобраться, что это такое и как правильно ее заполнять.

Кассовая книга является специализированным журналом (регистром), куда вносятся все сведения об осуществляемых компанией операциях сопровождающихся наличными расчетами.

Журнал входит в бухгалтерскую отчетность ИП. Ведение кассовой книги является обязательным. Составляется и оформляется регистр по правилам налогового законодательства.

С 2016 года кассовая книга обязательна для всех предпринимателей, включая тех, кто работает по упрощенной налоговой системе. Журнал составляется строго по форме КО-4 .

К ведению книги кассового учета нужно относиться серьезно, потому что во время налоговой проверки ее тщательно изучают сотрудники ФНС .

В случае неправильного оформления кассовой книги или по причине совершенных ошибок, внесения недостоверной информации с предпринимателя взимается штраф.

Ведется журнал кассового учета с начала и до конца текущего года. Как вести кассовую книгу должно быть известно каждому бизнесмену.

Что это такоеКнига кассового учета – документ, в котором собраны все кассовые операции, проводимые предпринимателем на протяжении дня. Кассовая книга ведется каждодневно, за исключением выходных.

В ней должно отражаться движение наличных денег, которое подтверждается приходной и расходной кассовой документацией. В конце дня в нее вписываются итоговые данные, которые включают обороты и расчеты лимита кассы.

В журнале регистрируются все приходно-расходные операции, включая расчеты сумм, корреспондирующих счетов и характер проведенных транзакций. Благодаря регистру фиксируются все финансовые потоки в наличной форме в работе фирмы.

Кассовая книга является обязательным документом, в который руководство фирмы может включать самостоятельно разработанную первичную документацию.

Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка .

Какова роль документаКаждый бизнесмен, осуществляя предпринимательскую деятельность должен вести ее в соответствии с законодательством � оссии.

Тем более если это касается расчетов по оплате налогов, составлению и оформлению отчетности и другой аналогичной документации.

К числу таких обязательных документов можно отнести кассовую книгу, наличие которой является обязательной для тех, чья деятельность связана с наличными деньгами.

В отдельных случаях ИП может обойтись без кассовой книги. Однако если зарплата выплачивается работникам в наличной форме через кассу фирмы, то потребуется кассовая книга.

При этом если заработная плата сотрудникам компании начисляется безналичным платежом на платежные карточки, то предприниматель обязательно должен знать, что собой представляет кассовая книга, и какую информацию надо в нее вносить.

ИП должен уметь правильно ее вести, оформлять разбираться в нюансах ее заполнения. Поэтому иногда лучше воспользоваться услугами бухгалтера, который знает, как нужно вести книгу учета .

Законодательная базаОснованием для заполнения кассовой книги является Указание Центробанка от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…». В журнале должны учитываться все денежные поступления/ отчисления.

В организации по закону должна быть одна книга кассового учета. На листах обязательно должна быть нумерация. Журнал также должен быть прошнурован, а в конце книги ставится сургучная или мастичная печать.

Прошитые листы заверяются подписью руководителя или уполномоченного лица.� Опечатка производится мастичной печатью с использованием клея в составе, которого есть жидкое стекло.

Листы журнала должны быть сделаны из папиросной бумаги, краска штемпельная. При этом бумагу с оттиском печати нужно смазать с обеих сторон клеем, а после того как она будет опечатана, следует нанести повторно слой клея.

Все записи в книге кассового учета осуществляются в 2-х экземплярах. Для этого можно использовать обычную копирку.

Копия должна быть отрывной, так как она является частью отчета кассира.Оригинал сохраняется в кассовой книге. Нумерация оригинала и копии должна быть идентичной.

В кассовой книге нельзя подчищать и исправлять записи, за исключением исправлений, подтвержденных подписями кассира и главбуха.

Допускается автоматизированное ведение кассовой книги. В этом случае листы должны быть созданы в форме машинограмм, а нумерация листов осуществляется автоматически.

Выдачу средств из кассы, без подтверждения в виде росписи поставленной получателем в расходном кассовом ордере или при остатке наличных денег в кассе делать категорически запрещено.

Вся выданная денежная сумма будет отнесена к недостаче, затем взыскана с кассира. Все денежные средства в наличной форме, без подтверждения соответствующими кассовыми документами, считаются излишком и зачисляются в прибыль фирмы.

� уководство предприятия обязано оборудовать помещение надлежащим образом и создать условия для хранения денег в помещении кассы.

Это правило распространяется также на период транспортировки денег из финансовых учреждений и вовремя сдачи их в отделение банка. Иначе руководство компании будет нести административную или уголовную ответственность.

� екомендации о том, как обеспечить хранение денежной массы в помещении и при транспортировке содержаться в пункте 7 Указаний Центробанка.

Требования, касающиеся технической оснащенности, а также установки сигнализации в помещении кассы компании распорядительным документов не установлены.

Однако рекомендуется хранить наличные деньги в несгораемых шкафах из металла, ключи от которого должны быть у кассира. В случае потери ключа желательно сообщить в полицию и сменить замок.

До того, как открыть помещение и несгораемый шкаф кассиру надо убедиться в сохранности замков, решеток на окнах, дверях и печатей, а также в исправности сигнализации.

При обнаружении повреждений кассир должен сообщить об этом инциденте руководству фирмы и в полицию.

Если на предприятии работает только один кассир, то при необходимости его временной замены нужно заключить договор с другим сотрудником. Это поможет избежать возможных недоразумений в будущем.

Имеются готовые формы, по которым заполняется кассовая книга. Все операции, которые проходят в кассе в течение суток, должны отображаться на одной странице регистра.

По истечении рабочего дня нужно свести остатки и подвести итоги. Далее кассир по результатам своей работы составляет отчет, а всю наличность сдает в отдел бухгалтерии.

Нужно ли ИП вести кассовую книгу, читайте здесь .

В кассовой книге все листы отрываются, так как одна часть сделана для того, чтобы отрывать, а другая остается в ней. Чтобы оторвать лист можно согнуть его по специальной линии и писать под копирку.

Журнал заполняется так:

Колонка «Остаток на начало дня»

Включает в себя сумму, которая отображена на предыдущем листе в столбце «Остаток на конец дня»

В колонку «Номер документа»

Пишется специальный номер ордеров прихода и расхода

В колонку №2

Вносятся данные из ордеров, сумма прихода и расхода пишется полностью (руб./коп)

В корреспондирующий счет вписывается

счет – 51, заказчики и покупатели – 62, зарплата – 70, подотчет – 71 (ИП номер могут не писать)

Перенос» объединяет операции из предыдущих строк

Оборот бланка нужно заполнить или прочеркнуть символом Z

Итоги в течение дня выводятся по приходу/расходу

Остаток на конец дня должен быть идентичен остатку на его начало

В нижней части листа кассир и бухгалтер

Фиксируют число поступивших кассовых ордеров и ставят подписи

Строение документаВнешне регистр выглядит как 50-100 страничный журнал. В ней должен быть бланк титульного листа, который заполняется сведениями о периоде действия регистра. Для книги учета финансовый лимит не устанавливается.

Необходимые данные для оформленияТитульный лист журнала отображает:

Если журнал ведется вручную, то следует все листы пронумеровать, прошнуровать и опечатать на последнем листе. Все записи производить в 2-х экземплярах.

Для этого используется копировальная бумага. Обязанности кассира:

Все записи в регистре должны проверяться бухгалтером и соотносится с числом ордеров. После чего он обязан подтвердить документ, поставив подпись в регистре.

В кассовой книге, составленной вручную можно делать исправления, перечеркивая неправильные данные и вписывая достоверные.

А вот подчистки в журнале недопустимы. Если же происходят какие-то исправления, то необходимо подтвердить их подписью главбуха и кассира.

Пример заполненияЛюбое поступление и расход наличности на протяжении дня занесутся в книгу кассового учета. Также операции должны подтверждаться приходным /расходным кассовым ордером .

В журнал записи вносятся каждый день, за исключением выходных. Под конец дня кассир должен проверить все записи, которые были внесены в книгу, потом все подсчитать и поставить подпись.

�� ������, � ��� ����� ��� ��������� � ���, ����� �� �����������. ��� ����� ������������ � ������ �������, ����� �����, ��� ����������� ���� �� ����������� � ������, ���� �� ������� �������� ��� � �������.

�� ���� ������ �� �������:

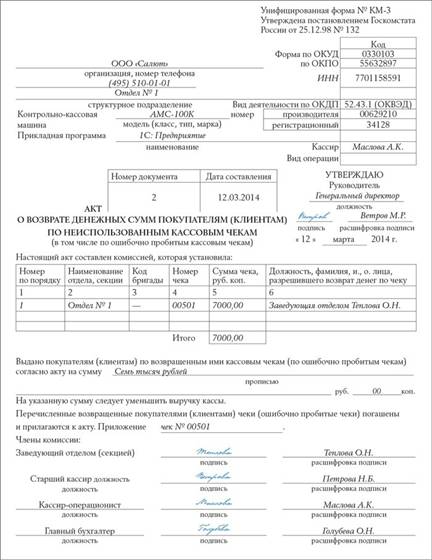

���� ��� ��� ������ � ��������, ������ ����� ��������� ������� ��������� ��� �� �������� �������� ���� ����������� (��������) �� ���������������� �������� ����� (� ��� ����� �� �������� �������� �������� �����)� �� ����� ��-3. �������� �������� ��� ������ c ����� � �����������. ����������, ����� ��� ������ ��������� �������� ������ �������-������������� (����� ��-4), � ������� ��� ����� ������� ����� �� ���������� ���� � ����� 15.

�������� �������� ��� ��������, ��� ������ �� ���� � ����� ���������� �� ���������. ����������� ����� ��������� �������� �������� ���������������� ��������, ��������� ����� �������� � ���������� ������ ����� ���. �� ��������������� �������� ������� ����������� ���� ����� ����������� �� 40 000�50 000 ���. � ������������ ����������� �� 4000�5000 ���. �� ������ 15.1 ���� ��. �������������� ������ ���������� � ���������� �� ���, ����� ������ ��������� ������� ��������� � ���������� ����, ����� �� ���� ������ ����-���� ������� ������������ ������� ��������.

������� ���������� ���������� � ��������� ������� ������� ����� ��������� � ������ 4.3 ������� ������ ������������ ����������-�������� ����� ��� ������������� �������� �������� � ����������, ������������ �������� ������ 30.08.93 � 104 (����� � ������� � 104). ����, ���������� �� �������, ��� �� ����� �������.

������ ������ �������� ���� ����� ����� ��������� ������� � ����� ���������� ��������� ��� �� ����� ��-3, ������������ �������������� ����������� ������ �� 25.12.98 � 132 (����� � ��� ��-3). � ���� ��-3 ��������� ����� ���������� ���� � ��� ����� � ������ 4 � 5 ��������������. ����������� �������� ������-������������, ������� ������, ���������� ������� (�������), � ����� ������������ �����������. �����, ���� ����� ���� ������� �������� � ������� ���������. ��������� ������ �� �������� ������������� �� ������� �������� ����� � �������������� �� �������������������� ������� � ����� ����������� (�. 2.6 ��������� � ������� ������� �������� �������� �� 12.10.2011 � 373-�).

��������� ������ �� ���������� ���� �� ���� ��������, ���������� �� ����-���� �� �����. ��� ��-3 ��� ��� ������������ ������� ����� ����������� ���������� ������ ��� � ����������� ��������.

������������� �� ������ ��������� ������� �������� �������������� ������� � ������������ �����, � ������� �� ������ ������� ���������� ������. ��� ������� ����� ��������� � ���� ��-3. � ���� ���������� �� ����� ����� ��������� ������������� ������� ������ ���������, ��������� ����� 4.3 ������ � 104 �� �������� �������� ��������, �� �������� ��� ������ ��� ���������� �����������. �������, ����� �������� ������ � ������������, �� ������ ������������� �������.

������� ����� � ���� � ��������� ���������� �� ������� ���, �������� ���, �� ���� ��������� ����� ���������. � �����, ����� �� ��������, �������� �� ���� ������, ��������� � ���� ��-3 � ������� ������ � ������� ��������� ����������� �� ��� ���� �� ����� ���� ��� (�. 11 ������������� ������������� �� �� 30.07.93 � 745). ����� ���������� ����� ����� � ��������� ���� � ��������� �� � ���� ��-3 ������ � ����������. ���� � ���, ��� ���� �������� �� �����������, ������� �� �������� ��������� ���������������, �������, ����� �������� ��������� �����������, ����� ���������������.

������ ��������� ������ �������-������������������ ���� ��� ��� ������ ������ Z-�����, ����������, ����� �� ��������� �������� ��� ����� � ������� �������-������������� (����� ��-4). � ������: � ����� 10 ������ ������� �� ������� ���� (�����)� ����������, ����� �� ������� ��� ������� �� ���� ���, ��� �������� � ��� � Z-������. � ����� 11 ������ ��������� ������ ������ ����� ��� �� ������� ������ �� ���������� ����. � � ����� 15 ������ �����, ������������ ����������� (��������) �� ���������������� �������� ����� ������ ������ ��� ��� ����� �� ���� � �������.

� ����� �������� ���������� ���������� ������������ �� ������ ��������� ��������� �������� ����� �� ����� ������� �������, �� ����� �� Z-������ ������� ������ �� �������� �������� �����. ����� �� ����������� � ����� �������� ������ �� ����� �����, ������� ���������� ��������. ��������� �������� ����� �� �������� ����� ��������� �� �����.

� ������������� ����� ����� ��������:

����� 50 ������ 62

������. ���������� ���� � �������� �������� ���� (����� ��-3) �� ������� ��� ������

� ��� ������ ������-������������ �.�. ������� 12 �����, ������� �� �������� �������� ���-100�, �������� ������ ��� �� ����� 7000 ���. ������ ���� �� ����� 700 ���. ��������� ��� ��� �������� � ���� � ��������� �� ���� ���� ���������. � ���������� ������ ����� �� ������ �����.

������ ��������� ��� ��-3, � �������, ������ ���, ������� ��������� ����������� ��������, ���������� �������, ������� ������, � ����� ������� ���������. ����������� ������� ���� ��-3 ������� �����.

����� �.�. ������� ������� ��� ��-3 ������ � ����� � 00501 � �����������.

� ����� ����� ������-������������ ����� Z-�����, �������� ������� �� ������ � �������� ��������� 123 000 ���. ����� �.�. ������� ��������� ������ �� ����� ��-4, � �������:

����� ���������� ��������. ����������� (��� ������-�������) ��������� �� ��������� ������� �� ��������� ������ �� ���������� ������ � �� �������� ������. ��� ���� ��� ����� ������� � ����� ����������� ������-������������ ��������� ������� �.��-6, � ������� ������� ����� ����������� �������� ��� � ������ ������� ������� � ����� ����� ����� �������� �������� �� ���������� ������. ���� ��������� ������� �� ������ �� ������� ��������, ��������������� � ��������, �.�. ����� �������, ����������� �� ��������� ����, ������ �����, ���������� �� ������ �� ����� ��������. ������ 1. ����� �� ��������� �������-��������������� �����-���� ��������� ��� ����� ������� � ����� ����������� �� ����� �������� �� ���������� ������. ������ 2. ��� ��������� �������� � ����� ������� � �������� ������� �� ���������� ������ � �������� ����� �� ������������ ������� �� ������.

�������� ���� ���������� � �������, ���������� � ����������� ���������� ���������, �������� ��������� �������:

� � ����� 12 � ���������� ��������� (����������) ����;

� � ����� 13 � ����� ����� �������, ���������� � ����������� ��������� (����������) ����.

���������� ��� ���������� ���� ����� � ��-4 �������� Z-�����, ������ � ��� � ����� ����� �������.

� �������� �����, �������� ��� ����������� ������� �� ��������� ������, ������ ���� ������� � ��������� ����������� ��������. �����, ����������� �� ����� �������� �����, ���������� � Z-������� ��������� ������� (��. ��������, ������ ���� �� �� �. ������ �� 28 ����� 2005 �. � 22-12/19995 ). ���� ����� �������� �������, ���������� � ������� �����, ���������� �� �������� ����� Z-������ �� ����� �������� � ��� ����������� ��������, �� ��� ��������, ��� �������� ������ ������������ ���������.

������ �� ���������� ������������ ������ �� ���� ����������� (� �������� ��� ����������� �����), ��������� � ��������� �� ������������� ������ (������, ������) (�. 2 ��. 249 �� �� ). �������������, �������� �� ���������� �������� ��������� ������� (�����, �����), �������� ���������� ������� ���������� (��������) ������� ����� ����������� ��������, � ���� (��� ��������� � ��������) ������� ��� ���������� �� ���� �����������. ������ ��� ����� ������ ���� ������� � �������� � ����������� (����������) � � ����������, �������������� ����������. �������������, ���� ���� ���� ������� �������� �� ����������� �������, ������� �������� (�����������) �������� ���� ����� �������, ������� ������������ ��������������. ����� �� ����� ������ ������ ������ � ������ �� 14 ��� 2012 �. � 03-11-11/161 .

������ ���������� ����� ���������� ��������. �������, ���� ����������� ������ ������ ����� � ������� ����� �������� � ���������, ��� ����� ��������� ��������� ���� �� ����� ��������, ���������� ������ (����. 9 �. 1 ��. 346.16 �� ��. ������ ������� ������ �� 16 ������� 2011�. � 03-11-06/2/21 ).

����������� ������ ������� ��������� ���� � ���������� ������� �������

1. ������������: ��� �������� � �������� � ��� ��������������� ������� � ������������ ����� ��������� �������� (pos-��������)

�������������� ����������������� � ���������� � ����������� ��������� ���������� ���������� ������������ ��������� (�. 19 ��. 3 ������ �� 27 ���� 2011 �. � 161-�� ). ��� ������������� ������� ��������� ����������� (������) ������ �������� ����� ������� ����� ��������, ������� ����� � ������. � ������ ���������� �������� �� ������ ����� �������� �������� ����� ��������� ����� � ����, �������, � ���� �������, ��������� ������� ������� �� ����� ����������. ����� ������������� ������������������ ���� ���� ������� �� �������� �������.

������ ���������� ����� ������� � �����������:

� ����� (����, ����������� ��������� ����������);

� ��������� ����.

� ������ ������ �������� ��� �������� ��������� ������� ����������. ���� �� ����������� �������� ������� � ���������� ��� ���������� ���, �� ������ ��������� ���� ������� ���������� ��������������� ����� ������� ���������� ��� ������ ��������, �������������� ����� �������� ������� �� ��������� ������.

��������: �������� ���������� ��������� ���� ��� ������� ���������, ��������������� ���� ��������� ������, � ����� ����� � ������ ����������, �������������� ��������� �������� �������, ����� ������� �� ����� ���������������� ��������������� (�. 2 ��. 14.5 ���� �� ).

��� ���� ���������� � �������, ���������� � ����������� ���������� ���������, �������� ��������� �������:

� � ����� 12 � ���������� ��������� (����������) ����;

� � ����� 13 � ����� ����� �������, ���������� � ����������� ��������� (����������) ����.

���������� ��� ���������� ���� ����� � ��-4 �������� Z-�����, ������ � ��� � ����� ����� �������.*

��������������� �������� ��������� ������ �� III �����

2. ��������: ����� �� �������� � �������� ����� ��� �������� ����� Z-������, ���� ����� ������� ��������� �� ����������� �� ����������� ������

��� �������� � �������������� ��������� ���� ����������� ������ ��������� ��� � �������� ����������� �������� ���� (�. 1 ��. 2 ������ �� 22 ��� 2003 �. � 54-�� ). �� ��������� ������� �� ����� �������� ��������� �� � �����, � �� ��������� ���� �����������, � �������� ����� �� �������� �� �����.

� �������� �����, �������� ��� ����������� ������� �� ��������� ������, ������ ���� ������� � ��������� ����������� ��������. �����, ����������� �� ����� �������� �����, ���������� � Z-������� ��������� ������� (��. ��������, ������ ���� �� �� �. ������ �� 28 ����� 2005 �. � 22-12/19995 ). ���� ����� �������� �������, ���������� � ������� �����, ���������� �� �������� ����� Z-������ �� ����� �������� � ��� ����������� ��������, �� ��� ��������, ��� �������� ������ ������������ ���������.*

�� ������������ ���� ����� �������� ����� (����� ���-4) �

��������������� �������� ��������� ������ �� I �����

3. ��������: � ����� ������ �������� � ����� ����� ������� � �������� �������, ���� ���������� �������������� ������������ �������. ����������� ��������� ���������

����� ���������� ������� ��� ������ � ������� ����������� ���� �������� � ������ ����������� ����� �� ��������� ����.

�� ����� �������� ��, ��� ��������� ���������, ���������� ������ � ������� �������� ������� (��. 346.17 �� �� ). ����� ��������� ������� ��� �������� ������ ���������� ����:

����� ������� ������������ ������� 1 ������ 346.17 ���������� ������� ��.

��� �������� � ������� ����������� ���� �������� �� ��������� ���� �������� (�����������) ����������� �����, ��� ����������� � ����� ���������� (���������). ��� �� ����� ����� � �������� (�����������) ��� ��������� ��������� ������ � ������ ����������� ������� �� ��������� ����. ��� �� ��� ���� �������, ������� ��������� �� ����, � ����� �������� � ����� ����� ������� � ��������. ����������� ����������� ���������� � ������� ������� ������ �� 3 ������ 2009 �. � 03-11-06/2/58. �� 21 ������ 2007 �. � 03-11-04/2/280. �� 23 ��� 2007 �. � 03-11-04/2/138 .*

������ ��������� � ����� ����� ������� � �������� ������� �� �������. ����������� ���������� ��������� ��������� � ��������� � ������ ����������� �����

����������� ������� ������ ��������� ����� ���� ��������� ���������. 12 ������ �������� ���� ��� ���������� ���������� � ������ ����������� ����� (���� �������� ����� �� ����� 5000 ���. ������ � �� ����� 10 000 ���.). ��������� ����� ��������� �� ��������� ���� �������������� 14 � 15 ������.

� ����� 4 ����� ����� ������� � �������� �� II ������� ��������� ������� ��� ����� �� ���� �� �����������:

�� ������������ ���� �������� ������ � ������� � ����� ����� ������� � �������� ��� ��������� �

��������������� �������� ��������� ������ �� I �����

4. ��������: ����� �� ��������� �� ������� ������� ������������ ��������������, ���������� ������ �� �������. ����������� ��������� ���������. ���������� (���������) �������������� � ������������ ����� ����������� ���������

��, �����, ���� ��������, ��������� ������ �� ������� ������� ����� ����������� ���������, ������ ���������� (��������).

��� ������� ������� ������ �����������, ����������� ���������, ���������:*

�� ���� ������� � ������ 1 ������ 346.15 ���������� ������� ��.

������ �� ���������� ������������ ������ �� ���� ����������� (� �������� ��� ����������� �����), ��������� � ��������� �� ������������� ������ (������, ������) (�. 2 ��. 249 �� �� ). �������������, �������� �� ���������� �������� ��������� ������� (�����, �����), �������� ���������� ������� ���������� (��������) ������� ����� ����������� ��������, � ���� (��� ��������� � ��������) ������� ��� ���������� �� ���� �����������. ������ ��� ����� ������ ���� ������� � �������� � ����������� (����������) � � ����������, �������������� ����������. �������������, ���� ���� ���� ������� �������� �� ����������� �������, ������� �������� (�����������) �������� ���� ����� �������, ������� ������������ ��������������. ����� �� ����� ������ ������ ������ � ������ �� 14 ��� 2012 �. � 03-11-11/161 .*

������ ���������� ����� ���������� ��������. �������, ���� ����������� ������ ������ ����� � ������� ����� �������� � ���������, ��� ����� ��������� ��������� ���� �� ����� ��������, ���������� ������ (����. 9 �. 1 ��. 346.16 �� ��. ������ ������� ������ �� 16 ������� 2011�. � 03-11-06/2/21 ).* �����������, ������� ������ ������ ����� � �������, ����� ����������� �� �����.

������ ��������� � �������� ���������� ��������, ���������� �� ������� ��� ������ ������� (�����, �����) ����� ����������� ��������

��� ������ ��������� ���������. � ������ ����������� ����������� ���������� ����� ���������� 500 ���. ���������� ����������� � ������������ ����� ��������� ��������. ��� ���������� ������� �� ���� ������� ���� ������� �� ����������� ������� �������� � ������� 2 �������� (10 ���.).

� �������� ����������� ���������� ������ � ����������� ������� �������� ���������� ��������:

����� 62 ������ 90-1

� 500 ���. � �������� ������� �� ���������� ������;

����� 51 ������ 62

� 490 ���. � ��������� ������ �� ����������;

����� 76 ������ 62

� 10 ���. (500 ���. ? 2%) � �������� �������� ����� �� ����������� �������;

����� 91-2 ������ 76

� 10 ���. � �������� �� ������� �������� �����.

����������� ����� ������������� �������� ����������� ���������� �� ������� ���������������, � ������ �������� ������ ������������ ������ �����.

��������� ������ ����� ���� �������������, ��� ��������, ��������� ������ �� ������� ������� ����� ����������� ���������, ���������� ���������� (��������). �� ���� ��� ������ ������� (�����, �����) ���������� (��������) ����������� �������� (�����������) �����, ����������� �� ���������� ��������� �� ����� ���������� ��������. � ���� ������ ������� �� ������ ����� ����� �� �������� ��������� �����������. �������������, ��� ����������� ������� ���������������� ������� ����������� �� ������ ��������� ����� ������������� ��������������, ����������� ����������� (����������). ����������� ����������� ���������� � ������ ������� ������ �� 31 ���� 2012 �. � 03-11-06/2/100 .*

�� ������������ �� ����� ������� ����� ��������� ������ ����� ��� ��������� �

��������������� �������� ��������� ������ �� I �����

* ��� �������� ����� ���������, ������� ������� ��� ������� ���������� �������.

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����