Рейтинг: 4.6/5.0 (1865 проголосовавших)

Рейтинг: 4.6/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Кредиторская задолженность (далее по тексту – КЗ) – неизменный спутник любого бизнеса. В большинстве своем предприятия покрывают свои долги, эффективно работая с кредиторами.

Кредиторская задолженность (далее по тексту – КЗ) – неизменный спутник любого бизнеса. В большинстве своем предприятия покрывают свои долги, эффективно работая с кредиторами.

Но есть задолженность, которая нереальна к покрытию из-за определенных обстоятельств.

Когда возникает данная задолженностьВ общем виде КЗ – это сумма, которую предприятие должно другому лицу (лицам).

Как правило, к этому виду задолженности относятся средства. подлежащие выплате:

Кроме того, есть долги, которые не обязывают погашать их денежными средствами. в частности:

Кредиторская задолженность – естественный порядок ведения дел. Она возникает. когда существует рассрочка в оплате за товар или за услуги поставщиков и подрядчиков; когда начисление задолженности происходит в одном отчетном периоде (месяце, квартале и т.д.), а ее погашение в другом периоде, но на момент составления отчетности или промежуточных отчетов долг за предприятием числится. Или КЗ может возникнуть, например, при поэтапной сдаче выполненных компанией работ или при частичных поставках товаров заказчикам, которые внесли 100%-ную предоплату по всей сделке.

Более того, КЗ может иметь разный срок погашения – и быть краткосрочной (до 12 месяцев) и долгосрочной (более года). И длительный срок не обязательно означает невозможность погашения долга – это условие договора. Но если только происходит накопление долгов при одновременном сокращении выручки и собственных средств компании, следует начать тревожиться. Ведь такая зависимость от кредитных ресурсов свидетельствует о риске банкротства. а значит, о невозможности погасить текущие и долгосрочные задолженности!

Основания для списания долгов перед кредиторамиБез последствий для своей репутации и деятельности ни одного предприятие не может просто так списать свои долги. Для этого должно быть основание :

Списать КЗ можно по истечении срока исковой давности . Под этим сроком Гражданский Кодекс РФ (статья 196) понимает период в три года, в течение которого за кредитором сохраняется право обратиться в суд. Пока 3 года не истекут списывать кредиторские долги нельзя. Отсчет искового срока начинается со дня, следующего за последним днем, установленным для погашения обязательств.

Списать КЗ можно по истечении срока исковой давности . Под этим сроком Гражданский Кодекс РФ (статья 196) понимает период в три года, в течение которого за кредитором сохраняется право обратиться в суд. Пока 3 года не истекут списывать кредиторские долги нельзя. Отсчет искового срока начинается со дня, следующего за последним днем, установленным для погашения обязательств. Однако есть случаи, когда для подтверждения наличия КЗ необходимо время. Например, такое часто происходит, когда кредитор имеет лишь косвенные доказательства существования долгов, а у самого должника таковые обязательства вообще отсутствуют. Тогда происходят сверки расчетов и уточнения по иным направлениям учета (складской, налоговый и т.д.), чтобы установить реальность долга. Но обычно, если нет прямых доказательств, то должник не признает себя должником.

Однако есть случаи, когда для подтверждения наличия КЗ необходимо время. Например, такое часто происходит, когда кредитор имеет лишь косвенные доказательства существования долгов, а у самого должника таковые обязательства вообще отсутствуют. Тогда происходят сверки расчетов и уточнения по иным направлениям учета (складской, налоговый и т.д.), чтобы установить реальность долга. Но обычно, если нет прямых доказательств, то должник не признает себя должником.

Прежде всего, чтобы списать кредиторскую задолженность, необходимо периодически проводить ее инвентаризацию на выявление просроченных или не реальных к погашению сумм. Такая ревизия проводится минимум 1 раз в год – перед составлением балансовой отчетности. Но одних только данных ревизии не достаточно.

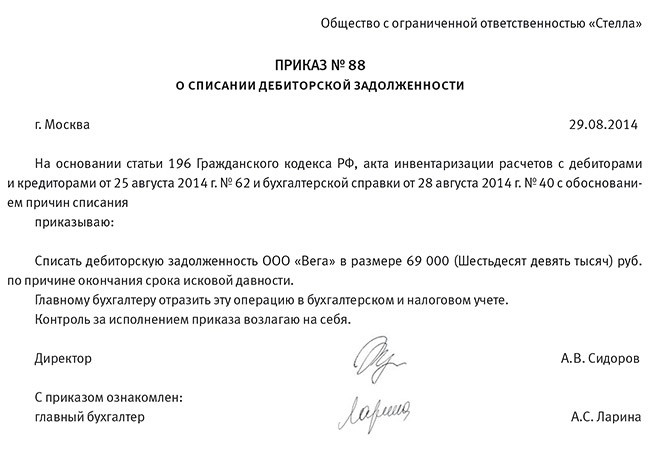

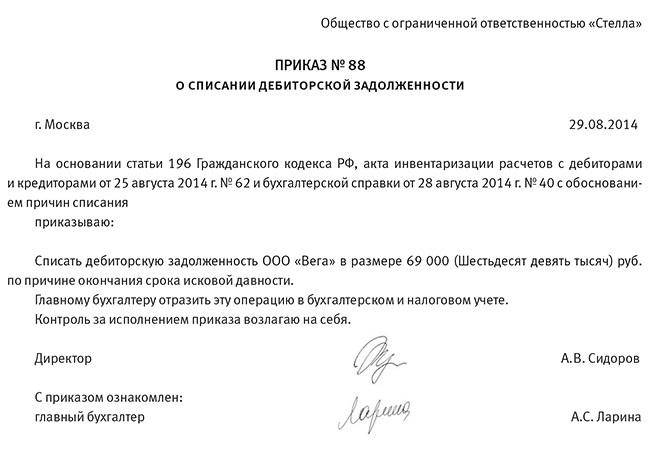

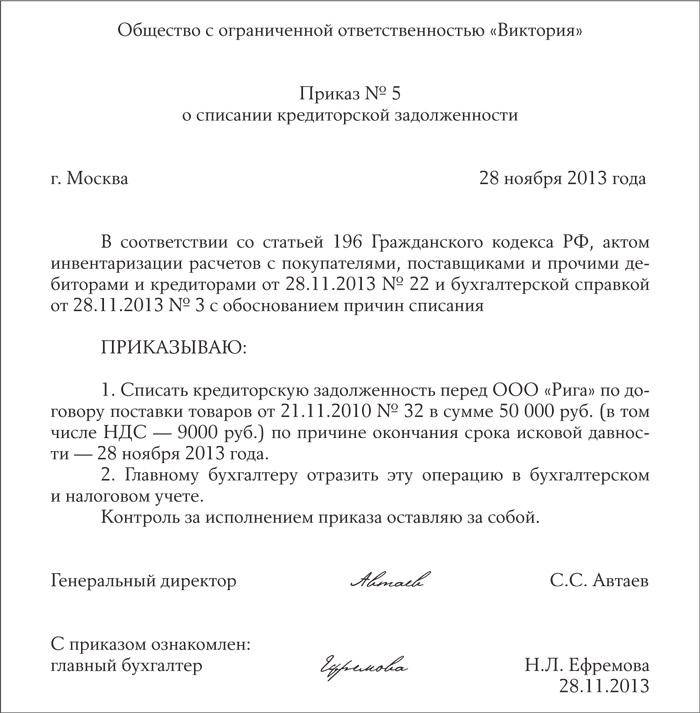

Как только собран весь этот пакет документов, руководителем компании-должника издается приказ о списании КЗ. В приказе обязательно указывается сумма и источник возникновения задолженности, а также причина и сумма списания, и основание списания (истек исковой срок, и т.д.).

По факту списания долга составляется бухгалтерская справа-расчет по форме, утвержденной в Учетной политике компании, и в ней оформляется запись:

Д Одного из счетов учета расчетов (76, 75, 73, 71, 70, 69, 68, 62, 60) К сч.91 «Прочие доходы и расходы», суб.«Прочие доходы».

Снятие обязательств с учета производится в состав прочих доходов в день издания приказа на их списание и в том отчетном периоде, когда истек их исковой срок, или в момент наступления права на списание по иным основаниям. При этом списание происходит каждой суммы задолженности в отдельности – по кредиторам и договорам.

В таком же порядке списывается КЗ и по другим основаниям. Единственное: в случае ликвидации должника к пакету документов прикладывается выписка из реестра о закрытии предприятия. Эту выписку можно заказать в налоговом органе по месту учета кредитора.

Скачать образец бухгалтерской справки о списании кредиторской задолженности.

О списании кредиторской задолженности предприятия на режиме УСН в программе 1С рассказано в следующем видеоматериале:

Списание кредиторских задолженностей для целей налогового учетаДля того чтобы списать в налоговом учете свои долги, должнику потребуется подтверждение размера задолженности и ее сроков. Для этой цели используется тот же пакет документов, какой сформирован при списании КЗ в бухчете.

Списание долгов (включая НДС ) осуществляется на основании Налогового Кодекса РФ, статьи 250, в состав внереализационных доходов. Это касается и тех, кто работает на общей налоговой системе (и ИП. и ООО ), и тех, кто находится на упрощенном спецрежиме. Кроме того, так списываются долги перед кредиторами по всем основаниям – с истекшим исковым сроком, и т.д. Исключением являются долги по налогам, сборам и иным бюджетным и внебюджетным платежам. Эти суммы не включаются в состав доходов предприятия, если на основании действующих законов были признаны безнадежными или уменьшены. В частности, на основании Постановления Правительства №820 от 17.10.09г.

Списание долгов (включая НДС ) осуществляется на основании Налогового Кодекса РФ, статьи 250, в состав внереализационных доходов. Это касается и тех, кто работает на общей налоговой системе (и ИП. и ООО ), и тех, кто находится на упрощенном спецрежиме. Кроме того, так списываются долги перед кредиторами по всем основаниям – с истекшим исковым сроком, и т.д. Исключением являются долги по налогам, сборам и иным бюджетным и внебюджетным платежам. Эти суммы не включаются в состав доходов предприятия, если на основании действующих законов были признаны безнадежными или уменьшены. В частности, на основании Постановления Правительства №820 от 17.10.09г.

Списывается КЗ в последний день отчетного периода, на который приходится окончание периода исковой давности. На этом настаивает Минфин РФ в своем письме №03-03-06/1/38.

Что касается плательщиков ЕНВД . то:

Чтобы ответить на этот вопрос, следует учесть происхождение задолженности :

О необходимости восстановления НДС при списании кредиторской задолженности за приобретенные работы рассказано в данном видеоролике:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Списание кредиторской задолженности с истекшим сроком давности– ответственная задача для бухгалтера, поскольку такая операция с высокой долей вероятности привлечет внимание налоговых органов при проведении проверки. Поэтому, чтобы обезопасить организацию от возможных доначислений, важно четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Сроки списания кредиторской задолженности с истекшим сроком давностиКредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга. К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

Порядок списания кредиторской задолженности прошлых лет«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания является инвентаризация КЗ, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности. Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Списание «просроченной» КЗ как раз является таким основанием. Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

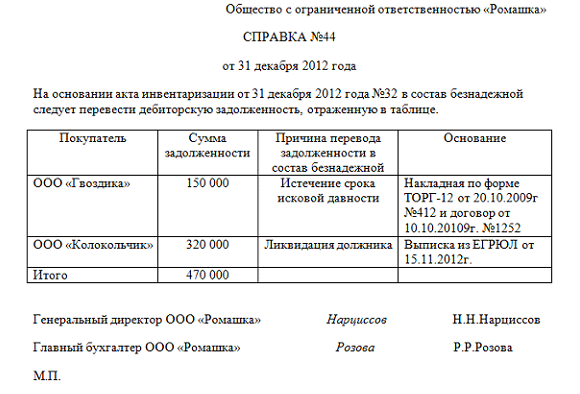

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ. Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

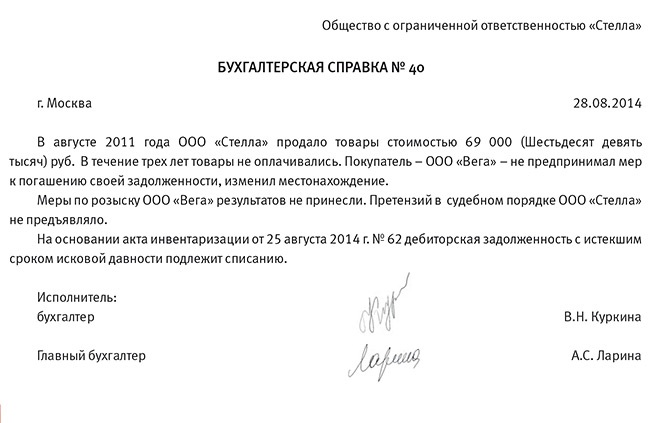

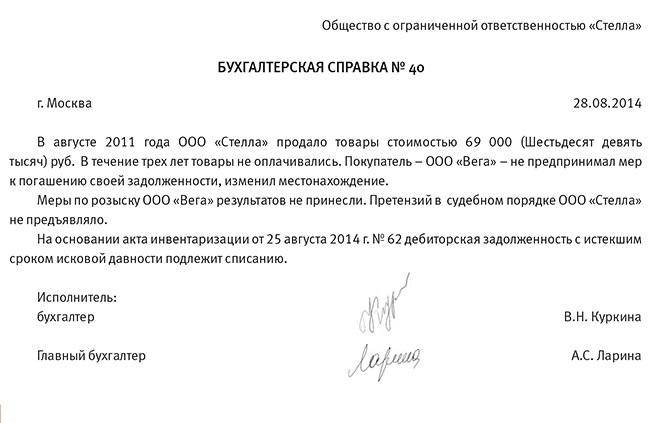

Для списания «просроченной» КЗ кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка, составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания.

Приказ на списание кредиторской задолженности (образец)Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания КЗ по конкретному основанию.

После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, ее списание будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Как списать кредиторскую задолженность прошлых лет в налоговом учетеПо общему правилу, сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания КЗ, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания КЗ (письма Минфина РФ от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек.

ИтогиТаким образом, списать КЗ прошлых лет можно только после того, как подойдет к концу срок ее давности. При этом важно учесть нюансы, связанные с корректным определением момента начала течения исковой давности. А также не забыть, что если течение срока было прервано, то отсчет нового следует начинать заново с момента прерывания. Для списания КЗ необходимо соблюсти определенный порядок и оформить ряд документов (акт инвентаризации, бухгалтерскую справку, приказ руководителя). При этом даже если инвентаризацию «просроченной» КЗ организация не провела, ее все равно целесообразно включить в налогооблагаемые доходы, чтобы избежать споров с проверяющими. И сделать это надо на последнее число периода, в котором срок давности по КЗ истек.

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно – терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил!

Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку.

Сначала - инвентаризацияПеред тем, как списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем – безнадежной. Для этого составьте первичные документы – справку и приказ руководителя. Делать это нужно когда вы отчитываетесь по налогу на прибыль – ежеквартально или ежемесячно. Не упустите этот момент, если вы спишете долги позже – будут споры с налоговой инспекцией (ст.272 НК, постановление Президиума ВАС от 15.06.г. №1574/10).

Сначала вы проведете инвентаризацию дебиторской задолженности. Для нее есть специальные формы – акт №ИНВ-17 и справка к нему, которые утверждены постановлением Госкомстата от 18.08.1998г. №88.

Однако данные документы предназначены в первую очередь для бухгалтерского учета. Чтобы иметь возможность применить их для налогового учета, формы необходимо дополнить такими графами:

- дата, когда задолженность подтверждена дебитором (для случая переноса срока исковой давности, ст.203 ГК);

- информация о невозможности погашения долга контрагента из-за ликвидации или по прочим причинам, которые подтверждены актом чиновников (здесь будет вноситься информация о документе, на основании которого дебиторская задолженность становится безнадежной и списывается).

Компания может самостоятельно разработать форму документы и закрепить ее в учетной политике.

Таким образом, по результатам инвентаризации вы определите величину сомнительных и безнадежных долгов. Теперь можно составлять справку и приказ руководителя на списание.

Оформляем справкуИтак, по результатам инвентаризации на конец отчетного периода вы определили сумму сомнительных и безнадежных долгов. Тем же днем составляйте справку и приказ руководителя.

Справка составляется на все безнадежные долги и содержит объяснение причин, по которым они списываются.

Издаем приказПосле подготовки справки издается приказ на списание дебиторской задолженности. В нем уточняется, каким образом будет учтена задолженность при расчете налога на прибыль – за счет резерва или будет включена в состав внереализационных расходов.

Такие же формы документов можно использовать и для целей бухгалтерского учета. Есть вероятность, что информация по безнадежным долгам у вас совпадет и в бухгалтерском, и в налоговом учете, тогда отдельные документы составлять не потребуется.

Проверьте документыТеперь давайте проверим и подытожим, какие документы у вас должны быть для списания безнадежной дебиторской задолженности:

1. Акт инвентаризации дебиторской задолженности на конец отчетного периода.

2. Бухгалтерская справка.

3. Приказ руководителя о списании задолженности с указанием источника.

4. Договор с контрагентом, в котором обозначен срок платежа.

5. Первичные документы: накладные, акты (обязательно, см. письмо ФНС от 06.12.г. №ШС-37-3/16955).

6. Платежные документы.

7. В отдельных случаях – выписка из ЕГРЮЛ, акт пристава о невозможности взыскать долг и постановление о завершении исполнительного производства.

Когда дебиторская задолженность становится безнадежной – смотрите здесь. Как создавать резерв по сомнительным долгам в бухгалтерском учете читайте тут. А как списать задолженность – ищите в этой статье .

А какие документы по списанию задолженности составляете вы? Поделитесь, пожалуйста, в комментариях!

404 NOT FOUNDЗачет переплаченного НДС на 68.32

Ситуация. фирма купила услуги у поставщика-иностранного лица и выступила налоговым агентом по уплате НДС. Расчеты с иностранным лицом производятся в долларах США (т. обсудить

По дате какого документа исчисляется максимальный размер МК?

Хотим купить квартиру с привлечением средств материнского капитала, полученного моей женой. Ребёнку уже исполнилось 3 года. Подскажите пожалуйста, по дате какого документа (или события) будет исчисляться предельный (максимальный) размер материнского капитала, который будет направлен на погашение долга перед продавцом квартиры? Если мы заключим договор купли-продажи квартиры в году, свидетельство о регистрации права собственности получим в году, заявление в ПФР подадим в году, какую сумму материнского капитала мы сможем привлечь. максимальный размер материнского капитала года или максимальный размер материнского капитала года. обсудить

Games of cars Distressful metal to rider A meet with much speed and undertaking in the freeways. aid to these clumsy metals to look after its power in the highways. обсудить

Списание дебиторской и кредиторской задолженности1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженностиВ бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01. № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженностиОтражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Вопрос1. Списание дебиторской задолженности:

Документальное оформление;Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

2. Списание кредиторской задолженности. Документальное оформление;

Бухгалтерские проводки;Налогообложение (УСН при 6%, 15%)

ОтветРазмер дебиторской и кредиторской задолженности определяется по результатам инвентаризации и отражается в акте, например, по форме №ИНВ-17. Инвентаризация проводится по приказу руководителя. Основанием для списания дебиторской и кредиторской задолженности является акт инвентаризации и бухгалтерская справка.

В бухгалтерском учете дебиторская задолженность списывается за счет резерва по сомнительным долгам в пределах зарезервированных сумм. Дебиторская задолженность независимо от того, какой объект налогообложения выбрала организация, налоговую базу по единому налогу не уменьшают.

В бухгалтерском учете кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете. При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов независимо от того какой объект налогообложения выбрала организация.

Подробный порядок отражения в учете операций по списанию дебиторской и кредиторской задолженности содержится в материалах Системы Главбух для коммерческой версии

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженностиВ бухучете дебиторскую задолженность нужно списать:*

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.*

Образцы документов, с которыми вы без труда спишете кредиторскую задолженностьКомпании потребовалось списать просроченную кредиторскую задолженность. Чтобы у налоговиков не возникло претензий по такой операции, нужно правильно ее оформить. Какие документы здесь потребуются рассказала Марина Горбаческая, аттестованный аудитор, директор Аудиторско-консалтинговой фирмы Экспертный центр Партнеры. Конспект ее лекции подготовили наши коллеги из журнала Семинар для бухгалтера.

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов ( п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта.

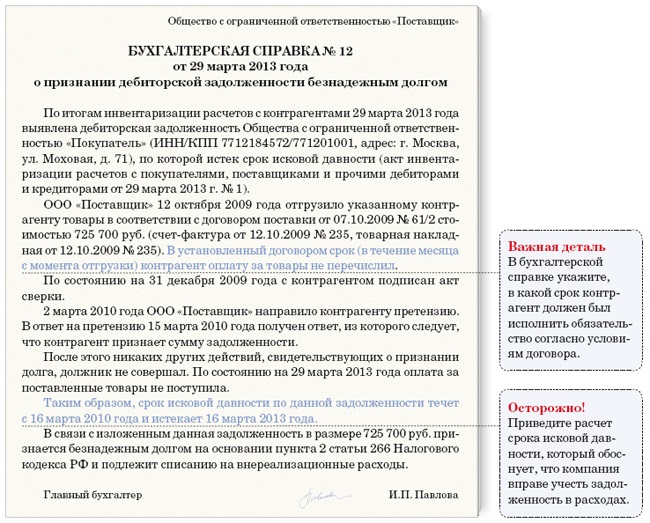

Бухгалтерская справка о списании кредиторской задолженности

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример. Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля года. А истечет он, соответственно, 15 апреля года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие года. Если же компания сдает отчетность ежемесячно, то в декларации за январь-апрель года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет Прочие доходы

- списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Компании потребовалось списать просроченную кредиторскую задолженность. Чтобы у налоговиков не возникло претензий по такой операции, нужно правильно ее оформить. Какие документы здесь потребуются рассказала Марина Горбаческая, аттестованный аудитор, директор Аудиторско-консалтинговой фирмы «Экспертный центр "Партнеры"»

Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов ( п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно. В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности. А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг.

Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях. Тут же вы выявите задолженность, по которой истекли сроки исковой давности.

А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть.

Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными. Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17. Приведу образец такого акта.

Бухгалтерская справка о списании кредиторской задолженности

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода. Вот так должна выглядеть бухгалтерская справка.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример. Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности

Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года.

В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно. Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года.

Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом. Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) .

Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета.

Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании.

После чего сделайте в бухучете такую проводку:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

– списана кредиторская задолженность.

Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Налог на прибыль

Бухгалтерский учет и аудит

Согласно пунктам 1 и 4 постановления Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, соИзучив представленные документы, суд апелляционной инстанции пришел к выводу, что они составлены формально, поскольку часть комплектующих принята к учету и списана в производство ранее дат, указанных в товарных накладных на их приобретение; часть комплектующих списана в производство в большем объеме, чем это необходимо для изготовления изделий.

Пунктом 4 статьи 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.