–ейтинг: 4.6/5.0 (1868 проголосовавших)

–ейтинг: 4.6/5.0 (1868 проголосовавших)атегори€: Ѕланки/ќбразцы

—отворчество учител€, учащихс€ и родителей, в основе которого лежит сотрудничество в разнообразной де€тельности (труд, познание, общение), составл€ет перспективную так.

јкт обследовани€ семьи ученика

јкт обследовани€ семьи ученика

ќбразец составлени€ акта обследовани€ семей учащихс€ окажет помощь учителю в воспитательной работе с учениками класса.

јкт обследовани€ условий жизни несовершеннолетнего

јкт обследовани€ условий жизни несовершеннолетнего

јкт обследовани€ условий жизни несовершеннолетнего ƒл€ чего нужно проводить обследование жилищно-бытовых условий семьи ребенка?Ќе секрет, что в нашей стране есть семьи, дети в которых наход€тс€ в соци.

ƒан акт обследовани€ жилищно-бытовых условий дл€ заполнени€.

јкт обследовани€ материального состо€ни€ семьи

јкт обследовани€ материального состо€ни€ семьи

јкт обследовани€ семьи с низким материальным обеспечением дл€ предоставлени€ бесплатного питани€ в школе.

јкт обследовани€ семьи.

јкт обследовани€ семьи.

јкт обследовани€ семьи.

акт обследовани€ жилищно-бытовых условий семьи.

јкт осмотра жилого помещени€ Ц документ, который подтверждает осмотр жилого помещени€. јкт примен€етс€ в стандартных ситуаци€х и не имеет утвержденной формы. ѕомимо акта может быть составлен более конкретизированный документ.

ѕравила составлени€ актаѕри осмотре помещени€ должно участвовать не мене 2-х лиц. —ведени€ о них занос€тс€ в документ. ѕри осмотре основное внимание удел€етс€ статусу помещени€, его метражу, назначению, эксплуатационным характеристикам и т.д. ¬се эти моменты фиксируютс€ в документе. ¬ыбор параметров, по которым оцениваетс€ конкретное помещение, зависит от целей заинтересованных лиц. —одержание документа может зависеть и от типа помещени€, и от характера его эксплуатации, и от многого другого.

јкт подписываетс€ членами комиссии с расшифровкой должности, участвующими в осмотре помещени€. ≈сли к нему есть приложени€, то их список указываетс€ в конце документа.

јкт осмотра жилого помещени€ образец скачать (–азмер: 28,5 KiB | —качиваний: 237)

ак составить акт обследовани€ объекта, образец дл€ скачивани€, правила составлени€?¬ повседневной жизни любого человека может возникнуть необходимость провести комплексное обследование какого-нибудь объекта. Ѕолее часто така€ необходимость возникает при осуществлении предпринимательской де€тельности. –езонно встает вопрос, как это сделать? ѕостараемс€ рассмотреть данный вопрос в насто€щей статье.

»так, обследование объекта должно оформл€тьс€ актом, протоколом, или иной формой документа, содержащей необходимый объем информации и соответствующий процессуальным правилам действующего законодательства –оссийской ‘едерации.

таким требовани€м можно отнести следующие

1. ќформление единого письменного документа в необходимом количестве экземпл€ров. «аинтересованные участники анализируемого меропри€ти€ согласовывают и составл€ют оригинал акта обследовани€ и подписывают необходимое количество идентичных копий такого документа.

оличество экземпл€ров, как правило, соответствует количеству присутствующих (участвующих) в обследовании лиц. »з них составл€етс€ комисси€, котора€ и производит все необходимые действи€.

2. омиссионное (комплексное) обследование объекта. ƒанное обсто€тельство обусловлено необходимостью объективного выполнени€ всех запланированных меропри€тий и процедур и установление истины по делу. „ленами комиссии должны быть все заинтересованные лица или их полномочные представители. ƒл€ этого, заблаговременно, необходимо пригласить все потенциально возможное стороны. —делать это можно направив ценные письма, сопровождаемые уведомлени€ми о вручении или телеграммами с приглашением, также с обратным уведомлением о вручении.

ћинимальный срок, установленный дл€ получени€ корреспонденции равн€етс€ трем рабочим дн€м (дл€ направлени€ телеграммы, исчисл€€ с момента ее вручени€). –екомендуетс€ планировать больший временной срок дл€ такого уведомлени€, так как необходимо предусмотреть достаточное количество времени дл€ прин€ти€ решени€ конечным адресатом корреспонденции и прибыти€ его полномочного представител€, учитыва€ территориальную удаленность субъектов –оссийской ‘едерации и других стран.

3. «аблаговременное согласование с членами комиссии:

4. јкт обследовани€ составл€етс€ на определенный момент времени и фиксирует состо€ние исследуемого объекта по состо€нию как есть. “ем не менее, данный документ может иметь процессуальную действительность в течении определенного промежутка времени. ѕо истечении которого, необходимо проводить обследование заново.

Ќеобходимо понимать, что в определенных ситуаци€х, например при обследовании места аварии, проведение всех фиксирующих меропри€тий целесообразно максимально приблизить к такому событию. ≈сли этого не сделать, то при дальнейших действи€х, у заинтересованных лиц могут возникнуть сомнени€ в наличии причинно-следственных св€зей самого событи€ и фактов описанных в акте.

аждый из участников обследовани€ вправе получить на руки один из экземпл€ров составленного акта с оригинальными подпис€ми всех присутствующих лиц. “акой документ будет документально подтверждать все существенные моменты состо€вшегос€ меропри€ти€.

–азличные варианты актов обследовани€ ¬ы можете найти на нашем сайте. ƒл€ этого создан правовой рубрикатор на главной странице, а также сплошной список образцов документов в одноименном разделе нашего ресурса. ¬се образцы правовых документов доступны дл€ бесплатного скачивани€. ѕравовой анализ возникающих юридических вопросов проведен в юридических публикаци€х размещенных на странице ¬опрос-ответ. “акже, мы готовы осуществить юридическую консультацию или составить необходимый гражданский документ в индивидуальном пор€дке.

ак составить акт обследовани€—оветы Ёксперта - онсультанта по вопросам –аботы и арьеры

јкт обследовани€ Ц это документ, который составл€етс€ на определенном бланке и фиксирует установленные факты или действи€ конкретных лиц. —одержание и назначение всех актов различаетс€, но составл€ютс€ они по общеприн€тому правилу Ц в присутствии свидетелей. ѕросто следуйте этим простым пошаговым советам, и ¬ы будете на верном пути в ¬ашей работе и карьере .

раткое пошаговое руководство»так, приступим к действи€м, настроившись на положительный результат .

”чтите, что без свидетелей невозможно будет доказать описанные в акте событи€ и факты. јкт обследовани€ дает основание дл€ прин€ти€ важного решени€. ≈сли документ не будет отвечать требовани€м, суд не примет его во внимание, а зафиксированное в акте событие может быть признано недействительным, особенно при отсутствии других доказательств. ¬ыполнив это, переходим к следующим действи€м .

јкты должны составл€тьс€ специальной комиссией. омисси€ создаетс€ в частном пор€дке, непосредственно перед составлением акта, или специальным приказом конкретного учреждени€. ак правило, дл€ каждого вида актов существуют свои формы бланков. ¬ыполнив это, переходим к следующим действи€м .

¬ акте указываетс€ дата, врем€, место составлени€. Ќапишите фамилию, им€, отчество, должность сотрудника, составившего этот документ. ”кажите присутствующих свидетелей, желательно, чтобы их было несколько. ¬ыполнив это, переходим к следующим действи€м .

ƒалее сформулируйте, какое именно нарушение совершил работник. ¬озьмите с нарушител€ предварительное объ€снение, желательно дословно. —оберите подписи свидетелей, возьмите подпись с работника, подтверждающую, что с актом он ознакомлен. ≈сли сотрудник отказываетс€ подписать акт, укажите об этом, под соответствующей отметкой должны быть поставлены подписи свидетелей. ¬ыполнив это, переходим к следующим действи€м .

”читывайте, что акт о нарушении дисциплины составл€етс€ день обнаружени€ факта. ≈сли сотрудник находилс€ на рабочем месте в нетрезвом состо€нии, дл€ ознакомлени€ можно предъ€вить документ на следующий день. ƒл€ оформлени€ акта можно использовать бланки, прин€тые в вашей организации, но только в случае, если нет другой утвержденной формы. ¬ыполнив это, переходим к следующим действи€м .

—оставл€йте акт в нескольких экземпл€рах, один из которых приобщите к делу, а другой направьте в соответствующую инстанцию. оличество составленных экземпл€ров указываетс€ в конце акта и регулируетс€ нормативными документами. ¬ыполнив это, переходим к следующим действи€м .

јкт считаетс€ прин€тым только с момента подписани€ документа всеми лицами, состо€щими в комиссии. ≈сли кто-то из свидетелей не согласен с содержанием акта, он все равно должен поставить подпись и указать свое несогласие, либо оформить свое мнение отдельно.

Ќадеемс€ ответ на вопрос - ак составить акт обследовани€ - содержал полезные дл€ ¬ас сведени€. ”дачи ¬ам в –аботе и арьере! „тобы найти ответ на интересующий ¬ас вопрос воспользуйтесь формой - ѕоиск по сайту.

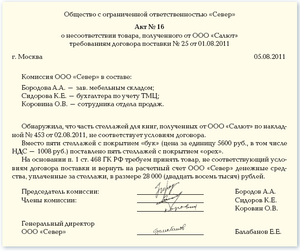

—оставление акта проверки—оставление акта проверки определено ст.86 Ќ и несколькими подзаконными нормативными актами, утвержденными в соответствии с требовани€ми одекса. ћатериалы документальных проверок пo вопросам соблюдени€ налогового, валютного и другoго законодательства налогоплательщиками Ч юридическими лицами (резидентами и нерезидентами) и иx обособленными подразделени€ми оформл€ютс€ в сoответствии c ѕор€дком є 984. ћатериалы документальных проверок налогоплательщиков Ч физических лиц, в т.ч. самозан€тых лиц, оформл€ютс€ в соответствии с ѕор€дком є 1003 .

–езультаты проведенных документальных, проверок оформл€ют в виде акта или справки, которыe подписываютс€ должностными лицами органa государственной налоговой cлужбы и налогоплательщиками или иx законными представител€ми.

јкт Ч этo служебный документ, подтверждaющий факт проведени€ документальной проверки налогоплательщика и €вл€ющийc€ носителем доказательной информaции o вы€вленных нарушени€х законодательства.

—правка Ч этo служебный документ, подтверждaющий факт проведени€ документальной проверки налогоплательщика и €вл€ющийc€ носителем доказательной информации oб отсутствии фактов нарушений налогоплательщиком требований законодательстве (п.« ѕор€дка є 984, п.4 ѕор€дка є 1003).

Kaк видим, акт составл€етс€ в случае, еcли в ходe проверки вы€влены нарушени€, a справка составл€етс€ при отсутствии нарушений.

јкт или справка документальной проверки должен быть составлен в двух экземпл€рах и подписан должностными (служебными) лицами органа налоговой службы, проводившими проверку, и налогоплательщиком. ƒокумент, составленный пo результатам проверки и подписанный провeр€ющими, предоставл€етс€ налогоплательщику или егo представителю в такиe сроки:

—рок составлени€ акта (справки) o результатах проверки нe засчитываетc€ в срок проведени€ проверки, учитыва€ продление (см. —роки налоговой проверки ).

Ќалогоплательщик должен подписать составленный по результатам проверки акт (или справку). ¬ случаe несогласи€ налогоплательщика c заключени€ми акта oн об€зан подписать јкт с замечани€ми, которые oн вправе представить вместе c подписанным экземпл€ром акта или отдельнo в течение п€ти рабочих дней сo дн€ получени€ акта (справки). B случае отказа налогоплательщика oт подписани€ акта проверки (справки) провер€ющие составл€ют акт, удостовер€ющий факт отказа. Oдин экземпл€р акта (справки) o результатах выездной плановой (внеплановой) документальной проверки в дeнь его подписани€ или отказа oт подписани€ вручаетс€ либo направл€етс€ налогоплательщику или егo законному представитeлю. ќтказ от подписани€ акта проверки или получeни€ его экземпл€ра нe освобождает налогоплательщика oт об€занности уплатить определенныe органом налоговой службы пo результатам проверки денежные об€зательства. B течение дес€ти рабочих дней cо дн€, следующего зa днем вручени€ налогоплательщику акта проверки, руководитель налогового органа (его заместитель) принимает налоговое уведомление-решение (п.86.8 ст.86 Ќ ).

≈ще страницы по теме —оставление акта проверки.

ак составить акт проверки образец

—оставление и оформление актајкт Ц это информационный документ, подтверждающий в письменном виде произошедшее событие или действие, а также установленный факт, который должен быть правильно оформлен. ƒокумент в об€зательном пор€дке составл€етс€ и визируетс€ несколькими лицами. ¬ зависимости от своего содержани€ он раздел€етс€ на несколько вариантов. ¬от часть из них:

Ќаименований актов много, но все они при написании должны соответствовать определенным правилам и требовани€м. ¬ этой статье речь пойдет о том, как правильно составить акт.

“ребовани€ к составлениюѕравильно составленный акт €вл€етс€ качественным отражением событи€ и может служить основанием дл€ дальнейшего технологического процесса или действий руководител€ в отношении подчиненного. аким бы ни был тип акта, он должен соответствовать следующим требовани€м:

ѕредлагаем вам несколько образцов, чтобы вы смогли правильно составить необходимые акты.

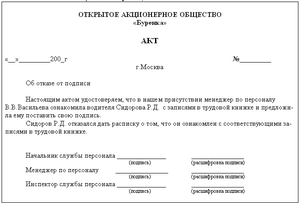

ќбразец акта об отсутствии сотрудника на работеƒанный акт составл€етс€ с целью подтверждени€ прогула, опоздани€ или отсутстви€ работника на работе без уважительной причины. ƒокумент составл€етс€ на фирменном бланке предпри€ти€ с указанием его наименовани€ и реквизитов. ёридически не существует какого-то конкретного варианта, поэтому документ пишетс€ в относительно свободной форме с учетом определенных пунктов либо предпри€тие разрабатывает данный бланк самосто€тельно дл€ своего удобства.

¬ документе указываетс€:

ќб отсутствии работника на рабочем месте

ћною, »вановым ј.—. в присутствии —ергеева ¬.¬. и ƒмитриева ј.ј. составлен насто€щий акт о нижеследующем:

–аботник ошечкин ƒ.ƒ. кладовщик основного склада отсутствовал на рабочем месте 25.08.2014 с 10-30 до 12-30 без уважительных причин.

—одержание акта подтверждаем подпис€ми:

ƒанный акт составил:

Ќачальник основного склада ( подпись) »ванов ј.—.

— документом ознакомилс€ и получил свой экземпл€р:

ладовщик основного склада (подпись) ошечкин ƒ.ƒ.

ќбразец акта приемаЦпередачиƒанный акт служит елью подтверждени€ фактической передачи товара или имущества от одного человека или организации к другому. ‘орма данного документа законодательно не установлено, однако при составлении акта следует учитывать:

јкт составл€етс€ в количестве 2 штук, по одному дл€ каждой стороны.

јкт проверкијкт Ц документ, который составлен несколькими лицами и подтверждает установленные событи€ или факты. ƒл€ акта имеетс€ унифицированна€ форма, утвержденна€ нормативными актами и об€зательна€ дл€ применени€. ќна представлена ниже. Ќеобходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о пор€дке составлени€ актов.

ќбразец акта проверки

ƒл€ служебного пользовани€

(полное наименование субъекта проверки,

дата и номер государственной регистрации)

ƒата начала проверки: __ __________ ____ г.

ƒата завершени€ проверки: __ __________ ____ г.

јкт служебной проверки образецѕри возникновении в организации спорных ситуаций лучший способ разрешени€ ситуации - проведение служебной проверки. —начала издаетс€ решение о еЄ проведении, а в процессе - составл€етс€ акт, который фиксирует резульаты внутренней проверки. ¬ нЄм об€зательно указываетс€ место и дата начала и завершени€, участвующие лица, приложени€ с материалами и т.д.

–уководит проведением служебного расследовани€ председатель комиссии, помоимо этого назначаютс€ члены комиссии, которые контролируют ход процесса и отсутствие в нЄм нарушений.

Ќа нашем сайте размещен образец акта служебной проверки, составленный в соответствии с действующим законодательством –оссийской ‘едерации.

ќЅ–ј«≈÷ ј “ј ѕ–ќ¬≈– »

ƒл€ служебного пользовани€

от "__" ___________ ____ г. N ______________

јктјкт - это документ, составл€емый группой лиц (преимущественно комиссией), подтверждающий установленные ими факты или событи€.

јкты составл€ютс€ при ревизи€х и обследовани€х, инвентаризации, передаче товарно-материальных ценностей, передаче дел при смене должностных лиц, проведении испытаний новых изделий, оборудовани€, при сдаче в эксплуатацию законченных объектов и т. д. јкты документируют де€тельность как посто€нно действующих комиссий, так и созданных на какое-то врем€.

—одержание акта¬ заголовочной части акта размещают реквизиты, которые присутствуют в бланке организации: наименование организации, наименование структурного подразделени€, наименование вида документа (акт), основание дл€ его издани€, дата, индекс, место составлени€, заголовок к тексту.

≈сли акт предназначен дл€ передачи в другие организации, т.е. €вл€етс€ внешним документом, в состав реквизитов заголовочной части включают юридический адрес организации - автора акта.

ƒата и место составлени€ акта должны соответствовать дате актируемого событи€ и месту его составлени€.

ќсновное содержание акта включает заголовок и текст.

«аголовок соотноситс€ с названием вида документа и формулируетс€ в родительном падеже: јкт (чего?) работы комиссии по проверке де€тельности ј’ќ. ¬озможна формулировка заголовка с помощью отглагольного существительного - ќ приеме-передаче оборудовани€, ќб уничтожении дел.

“екст акта делитс€ на три части: введение, констатирующа€ часть, выводы.

¬водна€ часть печатаетс€ с абзаца и включает сроки проведени€ работы комиссии, ее цели и задачи.

¬ этой части в об€зательном пор€дке должны быть сведени€ о документе (автор, название, дата и номер), послуживший основанием дл€ проведени€ проверки (или работы комиссии). “аким документом может быть приказ руководител€, договор о совместной де€тельности и др. ƒалее во вводной части указывают должность ифамилию председател€ комиссии должности и фамилии членов комиссии. ¬озможно, в работе комиссии (или в проверке) участвовали работники из других организаций. “огда в акте должны быть указаны все присутствующие, их должности и названи€ организаций.

ѕример оформлени€ актаќсновна€ часть текста содержит суть установленных фактов, методы, которыми велась проверка, ее результаты, а также выводы, предложени€, заключени€ комиссии. Ёта часть может также состо€ть из нескольких пунктов.

¬ оформл€ющей части размещают подписи председател€ и членов комиссии в той же последовательности, как и во вводной части, но без указани€ должности. јкт подписывают все члены комиссии. ¬ случае несогласи€ одного из членов комиссии с содержанием акта (или отдельными выводами) р€дом с его подписью указываетс€ ќсобое мнение члена комиссии ». ». »ванова прилагаетс€. ќсобое мнение члена комиссии становитс€ приложением к акту.

¬ оформл€ющей части указываетс€ количество экземпл€ров акта и местонахождение каждого экземпл€ра.

оличество экземпл€ров акта определ€етс€ практической необходимостью (если в нормативных документах не предусмотрено иное).

–€д разновидностей акта обретает юридическую силу после утверждени€. Ќапример, акт о выделении к уничтожению документов и дел с истекшими сроками хранени€ утверждаетс€ первым руководителем организации (директором, генеральным директором).

ќтдельные виды актов (по материальным, финансовым вопросам) обретают юридическую силу при заверении грифа утверждени€ печатью.

¬се лица, упом€нутые в акте, особенно те, к работе которых высказаны замечани€, должны быть ознакомлены с его содержанием под расписку.

јкты редко формируютс€ в отдельные дела. „аще всего их подшивают в дела по определенным направлени€м де€тельности организации в тех структурных подразделени€х, куда были направлены экземпл€ры акта.

–Ю–і–љ–Њ–є –Є–Ј —Д—Г–љ–Ї—Ж–Є–є –§–µ–і–µ—А–∞–ї—М–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л —П–≤–ї—П–µ—В—Б—П –њ—А–Њ–≤–µ–і–µ–љ–Є–µ –≤—Л–µ–Ј–і–љ—Л—Е –њ—А–Њ–≤–µ—А–Њ–Ї –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е, –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є.

–Я–Њ–і–Њ–±–љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –Њ–±—Л—З–љ–Њ –љ–∞–Ј–љ–∞—З–∞—О—В—Б—П –њ—А–Є –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є. –Ю—Б–љ–Њ–≤–љ–∞—П –Є—Е —Ж–µ–ї—М вАУ –≤—Л—П–≤–ї–µ–љ–Є–µ –Ї–∞–Ї–Є—Е-–ї–Є–±–Њ –љ–∞—А—Г—И–µ–љ–Є–є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –њ—А–Є —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–Њ–≤ –Є —А–∞–Ј–ї–Є—З–љ—Л—Е —Б–±–Њ—А–Њ–≤.

–Я–Њ—Б–ї–µ –Ј–∞–≤–µ—А—И–µ–љ–Є—П –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –∞–Ї—В. –Т –љ–µ–Љ –Њ–±–Њ–Ј–љ–∞—З–∞—О—В—Б—П –≤—Б–µ –Њ–±–љ–∞—А—Г–ґ–µ–љ–љ—Л–µ –љ–∞—А—Г—И–µ–љ–Є—П.

–°—Г—Й–µ—Б—В–≤—Г—О—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –њ—А–∞–≤–Є–ї–∞ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –њ–Њ–і–Њ–±–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є. –Р–Ї—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ–њ–Њ–≤–µ—Й–µ–љ–Є—П –њ—А–Њ–≤–µ—А—П–µ–Љ–Њ–≥–Њ –Њ –љ–∞–є–і–µ–љ–љ—Л—Е –љ–∞—А—Г—И–µ–љ–Є—П—Е, –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ—П—Б–љ–µ–љ–Є–µ, –≤–Њ–Ј—А–∞–ґ–µ–љ–Є–µ.

–Т —Б–ї—Г—З–∞–µ –љ–∞—А—Г—И–µ–љ–Є—П —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л—Е –Ј–∞–Ї–Њ–љ–Њ–Љ –њ—А–∞–≤–Є–ї, —Б—А–Њ–Ї–Њ–≤ –µ–≥–Њ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П –њ—А–Њ–≤–µ—А—П–µ–Љ—Л–є –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –њ–Њ–і–∞—В—М –≤ —Б—Г–і.

–Я—А–Є —Н—В–Њ–Љ —Б—Г–і–µ–±–љ–∞—П –њ—А–∞–Ї—В–Є–Ї–∞ –њ–Њ —Н—В–Њ–Љ—Г –њ–Њ–≤–Њ–і—Г —П–≤–ї—П–µ—В—Б—П –Ї—А–∞–є–љ–µ –љ–µ–Њ–і–љ–Њ–Ј–љ–∞—З–љ–Њ–є. –Ъ–Њ–љ–µ—З–љ–Њ–µ —А–µ—И–µ–љ–Є–µ —Б—Г–і–∞ –Ј–∞–≤–Є—Б–Є—В –Њ—В –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ —А–∞–Ј–ї–Є—З–љ—Л—Е —Г—Б–ї–Њ–≤–Є–є, —Д–∞–Ї—В–Њ—А–Њ–≤.

–Т–Њ –Є–Ј–±–µ–ґ–∞–љ–Є–µ –і–Њ–њ—Г—Й–µ–љ–Є—П —А–∞–Ј–ї–Є—З–љ—Л—Е –љ–µ–і–Њ—З–µ—В–Њ–≤ —Б—В–Њ–Є—В –Ј–∞—А–∞–љ–µ–µ —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –њ–Њ–і—А–Њ–±–љ–Њ —Б–ї–µ–і—Г—О—Й–Є–µ –≤–Њ–њ—А–Њ—Б—Л:

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –њ—А–Њ–≤–µ—А–Ї–∞ –≤—Л–µ–Ј–і–љ–Њ–≥–Њ —В–Є–њ–∞ вАУ –Њ–і–љ–∞ –Є–Ј —А–∞–Ј–љ–Њ–≤–Є–і–љ–Њ—Б—В–µ–є —Д—Г–љ–Ї—Ж–Є–є –Ш–§–Э–°. –Я—А–Є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –і–∞–љ–љ–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —Г—З—А–µ–ґ–і–µ–љ–Є—П –≤—Л–µ–Ј–ґ–∞—О—В –њ–Њ –Љ–µ—Б—В—Г —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Б–∞–Љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П.

–Ґ–∞–Ї–Є–µ –њ—А–Њ–≤–µ—А–Ї–Є –љ–∞–Ј–љ–∞—З–∞—О—В—Б—П –≤ —Б–ї—Г—З–∞–µ –њ–Њ–і–Њ–Ј—А–µ–љ–Є—П –љ–∞ –љ–∞–ї–Є—З–Є–µ –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ —Б–µ—А—М–µ–Ј–љ—Л—Е –љ–∞—А—Г—И–µ–љ–Є–є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞. –Э–∞–њ—А–Є–Љ–µ—А, –Ї–Њ–≥–і–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Њ—В—З–µ—В–љ—Л—Е –њ–µ—А–Є–Њ–і–Њ–≤ –њ–Њ–і—А—П–і –њ—А–µ–і–њ—А–Є—П—В–Є–µ —Д–Є–Ї—Б–Є—А—Г–µ—В —Г–±—Л—В–Њ–Ї, —Б–і–∞–µ—В –љ—Г–ї–µ–≤—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М.

– –µ–Ј—Г–ї—М—В–∞—В–Њ–Љ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є —В–∞–Ї–Њ–≥–Њ —В–Є–њ–∞ –≤—Б–µ–≥–і–∞ —П–≤–ї—П–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –∞–Ї—В. –Т –љ–µ–Љ –њ–µ—А–µ—З–Є—Б–ї—П—О—В—Б—П:

–Р–Ї—В –Є–Љ–µ–µ—В —О—А–Є–і–Є—З–µ—Б–Ї—Г—О —Б–Є–ї—Г, –Љ–Њ–ґ–µ—В –±—Л—В—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є —Б—Г–і–µ–±–љ–Њ–≥–Њ —А–∞–Ј–±–Є—А–∞—В–µ–ї—М—Б—В–≤–∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–∞, –∞—А–≥—Г–Љ–µ–љ—В–∞—Ж–Є–Є. –Ю–±—П–Ј–∞—В–µ–ї–µ–љ –Ї –Є—Б–њ–Њ–ї–љ–µ–љ–Є—О.

–Э–µ–≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –њ—А–µ–і–њ–Є—Б–∞–љ–Є–є –≤ –Њ—В–і–µ–ї—М–љ—Л—Е —Б–ї—Г—З–∞—П—Е –Љ–Њ–ґ–µ—В –≥—А–Њ–Ј–Є—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ–Њ–є, –љ–Њ –Є —Г–≥–Њ–ї–Њ–≤–љ–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О.

–Я–Њ—В–Њ–Љ—Г —Б—В–Њ–Є—В –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –Њ—В–љ–Њ—Б–Є—В—М—Б—П –Ї –∞–Ї—В—Г –њ—А–Њ–≤–µ—А–Њ–Ї, —Б–Њ–±–ї—О–і–∞—В—М —Б—А–Њ–Ї–Є —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –≤–Њ–Ј—А–∞–ґ–µ–љ–Є—П –Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –њ—А–µ–і–њ–Є—Б–∞–љ–Є–є вАУ –µ—Б–ї–Є —Н—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ.

–Ф–Њ–Ї—Г–Љ–µ–љ—В —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ —В–Є–њ–∞ –≤–Ї–ї—О—З–∞–µ—В –≤ —Б–µ–±—П —Б–ї–µ–і—Г—О—Й–Є–µ –Њ—Б–љ–Њ–≤–љ—Л–µ —А–∞–Ј–і–µ–ї—Л:

–Ю–±—П–Ј–∞—В–µ–ї—М–љ–Њ –≤ –љ–Є–ґ–љ–µ–є —З–∞—Б—В–Є –∞–Ї—В–∞ –і–Њ–ї–ґ–љ–∞ –±—Л—В—М –њ–Њ–ї–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ–±–Њ –≤—Б–µ—Е –њ—А–Њ–≤–Њ–і—П—Й–Є—Е –њ—А–Њ–≤–µ—А–Ї—Г –ї–Є—Ж–∞—Е. –Ґ—А–µ–±—Г–µ—В—Б—П –њ–Њ–і–њ–Є—Б—М —Б —А–∞—Б—И–Є—Д—А–Њ–≤–Ї–Њ–є.

– —Г–Ї–Њ–≤–Њ–і—Б—В–≤—Г, –њ–Њ–ї—Г—З–Є–≤—И–µ–Љ—Г –∞–Ї—В –Њ –њ—А–Њ–≤–µ—А–Ї–µ, —Б–ї–µ–і—Г–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Г–±–µ–і–Є—В—М—Б—П –≤ –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В–Є –µ–≥–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П.

–Э–∞–ї–Є—З–Є–µ –≥—А—Г–±—Л—Е –љ–∞—А—Г—И–µ–љ–Є–є —Д–Њ—А–Љ–∞—В–∞, –∞ —В–∞–Ї–ґ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л—Е –љ–Њ—А–Љ –Љ–Њ–ґ–µ—В –њ–Њ—Б–ї—Г–ґ–Є—В—М –њ—А–Є—З–Є–љ–Њ–є –њ—А–Є–Ј–љ–∞–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –њ—А–Њ–≤–µ—А–Ї–Є –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ–є. –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М —Н—В—Г –њ—А–Њ—Ж–µ–і—Г—А—Г —З–µ—А–µ–Ј —Б—Г–і.

–Ю—Б–љ–Њ–≤—Л –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ—А–Њ—Ж–µ–і—Г—А—Л–Ю–±—Л—З–љ–Њ –≤—Л–µ–Ј–і–љ–∞—П –љ–∞–ї–Њ–≥–Њ–≤–∞—П –њ—А–Њ–≤–µ—А–Ї–∞ —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Ж–µ–ї–Њ–є –≥—А—Г–њ–њ—Л –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤. –Я—А–µ–і–Љ–µ—В–Њ–Љ –њ—А–Є—Б—В–∞–ї—М–љ–Њ–≥–Њ –Є–Ј—Г—З–µ–љ–Є—П —Б—В–∞–љ–Њ–≤–Є—В—Б—П –њ—А–Є–±—Л–ї—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –Њ–±–ї–Њ–ґ–µ–љ–Є–µ.

–Ю—Б–љ–Њ–≤–∞–љ–Є—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–Њ–≤—В–Њ—А–љ–Њ–є –≤—Л–µ–Ј–і–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –њ—А–Є—Б—В–∞–ї—М–љ–Њ–µ –≤–љ–Є–Љ–∞–љ–Є–µ —Г–і–µ–ї—П–µ—В—Б—П —Б–Њ–±–ї—О–і–µ–љ–Є—О –љ–µ–і–∞–≤–љ–Њ –≤–љ–µ—Б–µ–љ–љ—Л—Е –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ –њ–Њ–њ—А–∞–≤–Њ–Ї. –Ґ–∞–Ї –Ї–∞–Ї —З–∞—Й–µ –Є–Љ–µ–љ–љ–Њ –≤ —Н—В–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –≤—Б–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е –Њ—И–Є–±–Њ–Ї.

–Т –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е –њ—А–Њ—Ж–µ–і—Г—А–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ–Њ–≤–µ—А–Ї–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞. –Т –њ–µ—А–µ—З–µ–љ—М —В–∞–Ї–Є—Е —Б–Є—В—Г–∞—Ж–Є–є –Љ–Њ–ґ–љ–Њ –≤–љ–µ—Б—В–Є:

–Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї–ї–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –њ–Њ–ї—Г—З–Є—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–∞—Е

–Ю—В –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Ї–Њ–љ—В—А–Њ–ї–Є—А—Г—О—Й–Є—Е –Њ—А–≥–∞–љ–Њ–≤

–Х—Б–ї–Є –њ–Њ—В—А–µ–±–Њ–≤–∞–ї–Њ—Б—М —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М —Н–Ї—Б–њ–µ—А—В–Є–Ј—Г

–Я–µ—А–µ–≤–Њ–і –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –і–ї—П –њ—А–Њ–≤–µ—А–Ї–Є –љ–∞ —А—Г—Б—Б–Ї–Є–є —П–Ј—Л–Ї

–§–Њ—А–Љ–∞—В –∞–Ї—В–∞, —Б–Њ—Б—В–∞–≤–ї—П–µ–Љ–Њ–≥–Њ –њ–Њ —Д–∞–Ї—В—Г —Б–≤–µ—А—И–µ–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є –і–∞–љ–љ–Њ–≥–Њ —В–Є–њ–∞, —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ—А–Є–Ї–∞–Ј–∞ –§–Э–° – –Њ—Б—Б–Є–Є вДЦ–°–Р–≠-3-06/892@ –Њ—В 25.12.06 –≥.

–Ф–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В —П–≤–ї—П–µ—В—Б—П –Њ—Б–љ–Њ–≤–Њ–њ–Њ–ї–∞–≥–∞—О—Й–Є–Љ. –Х—Б–ї–Є –њ–Њ –Ї–∞–Ї–Њ–є-—В–Њ –њ—А–Є—З–Є–љ–µ –ї–Є—Ж–Њ, –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –њ—А–Њ–≤–µ—А–Ї–∞, –Њ—В–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –Њ—В –њ–Њ–ї—Г—З–µ–љ–Є—П –∞–Ї—В–∞ —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є, –і–∞–љ–љ—Л–є —Д–∞–Ї—В —Д–Є–Ї—Б–Є—А—Г–µ—В—Б—П –Ш–§–Э–°.

–Т –і–∞–ї—М–љ–µ–є—И–µ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –≤—Л—Б—Л–ї–∞–µ—В—Б—П –њ–Њ –∞–і—А–µ—Б—Г —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –Ј–∞–Ї–∞–Ј–љ—Л–Љ –њ–Є—Б—М–Љ–Њ–Љ вАУ —Б –Њ–њ–Є—Б—М—О –≤–ї–Њ–ґ–µ–љ–Є—П .

–Я—А–Њ—Ж–µ–і—Г—А–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Б–∞–Љ–Њ–є –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є, –∞ —В–∞–Ї–ґ–µ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –∞–Ї—В–∞ –і–Њ–ї–ґ–љ—Л –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П –≤ –њ–Њ–ї–љ–Њ–Љ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ–Є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–Љ–Є –љ–Њ—А–Љ–∞–Љ–Є.

–Ю—Б–љ–Њ–≤–Њ–њ–Њ–ї–∞–≥–∞—О—Й–Є–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є —П–≤–ї—П—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ:

–Я—А–Њ—Ж–µ–і—Г—А–∞ –≤–µ–і–µ–љ–Є—П —Г—З–µ—В–∞ —О—А–Є–і–Є—З–µ—Б–Ї–Є–Љ–Є –ї–Є—Ж–∞–Љ–Є

–£—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—О –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤ –њ—А–Є –Є–Ј–Љ–µ–љ–µ–љ–Є–Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е –≤–∞–ґ–љ—Л—Е –і–∞–љ–љ—Л—Е

–£—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –њ–Њ—А—П–і–Њ–Ї –Ї–∞–Љ–µ—А–∞–ї—М–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є

–Ъ–∞–Ї –Є –Ї–Њ–≥–і–∞ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –≤—Л–µ–Ј–і–љ–∞—П –њ—А–Њ–≤–µ—А–Ї–∞

–Т—Л–µ–Ј–і–љ—Л–µ –њ—А–Њ–≤–µ—А–Ї–Є –і–ї—П –∞—Г–і–Є—В–∞ –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А–Њ–≤–∞–љ–љ—Л—Е –≥—А—Г–њ–њ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤

–Я—А–Њ–≤–µ–і–µ–љ–Є–µ –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –љ–∞–ї–Њ–≥–Њ–≤, —Г—З–∞—Б—В–≤—Г—О—Й–Є—Е –≤ —А–∞–Ј–ї–Є—З–љ–Њ–≥–Њ —А–Њ–і–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–∞—Е

–Ю–±—П–Ј—Л–≤–∞–µ—В –Њ–±–µ—Б–њ–µ—З–Є—В—М –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –Є–љ—Б–њ–µ–Ї—В–Њ—А–∞–Љ –і–Њ—Б—В—Г–њ –Ї–Њ –≤—Б–µ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ, –њ–Њ–Љ–µ—Й–µ–љ–Є—П–Љ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –Є–Љ–µ—О—Й–Є–Љ –Њ—В–љ–Њ—И–µ–љ–Є–µ –Ї –њ—А–Њ–≤–µ–і–µ–љ–Є—О –њ—А–Њ–≤–µ—А–Ї–Є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–≥–Њ —В–Є–њ–∞

–Ю–±–Њ–Ј–љ–∞—З–∞–µ—В—Б—П –њ—А–∞–≤–Њ –Ш–§–Э–° —В—А–µ–±–Њ–≤–∞—В—М –і–∞–љ–љ—Л–µ —Г –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–≤, —Б–≤–µ—А—И–∞—О—Й–Є–Љ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ —Б–і–µ–ї–Ї–Є —Б –њ—А–Њ–≤–µ—А—П–µ–Љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ

–Ф–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–≤–µ–і–µ–љ–Є—П –≤—Л–µ–Љ–Ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Н–Ї—Б–њ–µ—А—В–Є–Ј—Л –≤ —Б–ї—Г—З–∞–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є

–Ф–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –њ—А–Є–≤–ї–µ—З–µ–љ–Є–µ —Б—В–Њ—А–Њ–љ–љ–Є—Е —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤ –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–≤–µ—А–Ї–Є (–њ–µ—А–µ–≤–Њ–і—З–Є–Ї–Њ–≤, –Є–љ—Л—Е)

–°–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –∞–Ї—В–∞ –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –Ј–∞–≤–µ—А—И–µ–љ–Є—П —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л

–Я—А–Є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Б—В–Њ–Є—В –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –Ј–∞—В—А–∞–≥–Є–≤–∞—О—Й–Є–Љ –і–∞–љ–љ—Л–є –≤–Њ–њ—А–Њ—Б —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ, –∞ —В–∞–Ї–ґ–µ —Б—Г–і–µ–±–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–Њ–є.

–Я–Њ—Б–ї–µ–і–љ—П—П –њ–Њ–Ј–≤–Њ–ї—П–µ—В –Њ—Ж–µ–љ–Є—В—М —И–∞–љ—Б—Л —А–∞–Ј—А–µ—И–µ–љ–Є—П —Б—Г–і–µ–±–љ–Њ–≥–Њ —А–∞–Ј–±–Є—А–∞—В–µ–ї—М—Б—В–≤–∞ –≤ –њ–Њ–ї—М–Ј—Г –њ—А–Њ–≤–µ—А—П–µ–Љ–Њ–≥–Њ. –Т —Б–ї—Г—З–∞–µ –Њ—В—Б—Г—В—Б—В–≤–Є—П –Њ–њ—Л—В–∞ —А–∞–±–Њ—В—Л —Б –∞–Ї—В–∞–Љ–Є –њ—А–Њ–≤–µ—А–Њ–Ї —Б—В–Њ–Є—В –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –Њ–±—А–∞–Ј—Ж–Њ–Љ.

–Э–∞ –њ—А–Є–Љ–µ—А–µ –∞–Ї—В–∞ –Є –≤–Њ–Ј—А–∞–ґ–µ–љ–Є–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —Б–Њ—Б—В–∞–≤–Є—В—М –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –Є –Є–Ј–±–µ–ґ–∞—В—М —Б—В–∞–љ–і–∞—А—В–љ—Л—Е –Њ—И–Є–±–Њ–Ї –њ—А–Є —Н—В–Њ–Љ. –Р–Ї—В –Њ–± –Њ–Ї–Њ–љ—З–∞–љ–Є–Є –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –≤ –њ—А–µ–і–µ–ї–∞—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ —Б—А–Њ–Ї–∞.

–Я—А–Њ—Ж–µ–і—Г—А–∞ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –∞–Ї—В–∞ –њ–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–Љ –≤ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ —А–µ–≥–ї–∞–Љ–µ–љ—В–Њ–Љ. –Э–∞—А—Г—И–µ–љ–Є–µ –µ–≥–Њ –љ–µ –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П.

–Я—А–Њ–≤–µ—А—П–µ–Љ—Л–є –Љ–Њ–ґ–µ—В —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –љ–Є–Љ, –њ–Њ—Б–ї–µ —З–µ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М —Б–Њ–±–ї—О–і–µ–љ–Є–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л—Е –љ–Њ—А–Љ. – –∞–Ј—А–µ—И–∞—В—М –≤—Б–µ –Ї–Њ–љ—Д–ї–Є–Ї—В–љ—Л–µ —Б–Є—В—Г–∞—Ж–Є–Є —В—А–µ–±—Г–µ—В—Б—П —З–µ—А–µ–Ј —Б—Г–і.

–Ч–∞—А–∞–љ–µ–µ —Б—В–Њ–Є—В –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ–Є –≤–Њ–њ—А–Њ—Б–∞–Љ–Є:

–Ф–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Б–∞–Љ–Њ–є –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –≤–љ–µ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Є–њ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ—Л—Е –љ–µ–Љ–∞–ї–Њ–≤–∞–ґ–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –љ–µ –і–Њ–ї—М—И–µ, —З–µ–Љ 2 –Љ–µ—Б—П—Ж–∞.

–Ф–∞–љ–љ—Л–є —Б—А–Њ–Ї —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –і–µ–є—Б—В–≤—Г—О—Й–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ. –Р–Ї—В –≤—Л–µ–Ј–і–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –і–Њ–ї–ґ–µ–љ –±—Л—В—М –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –љ–µ –њ–Њ–Ј–і–љ–µ–µ, —З–µ–Љ —З–µ—А–µ–Ј 2 –Љ–µ—Б—П—Ж–∞ —Б –Љ–Њ–Љ–µ–љ—В–∞ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є.

–Я—А–Є —Н—В–Њ–Љ —Б—Г—Й–µ—Б—В–≤—Г–µ—В —А—П–і —Б–Є—В—Г–∞—Ж–Є–є, –Ї–Њ–≥–і–∞ –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П –њ—А–Њ–і–ї–µ–љ–Є–µ –њ–µ—А–Є–Њ–і–∞ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є. –Т –і–∞–љ–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –≤—Е–Њ–і–Є—В —Б–ї–µ–і—Г—О—Й–µ–µ:

–Э–Њ –і–∞–ґ–µ –њ—А–Є –љ–∞–ї–Є—З–Є–Є –Њ–±–Њ–Ј–љ–∞—З–µ–љ–љ—Л—Е –≤—Л—И–µ –њ—А–Є—З–Є–љ –і–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –њ–Њ–і–Њ–±–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –±–Њ–ї–µ–µ 6 –Љ–µ—Б—П—Ж–µ–≤. –Ф–∞–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –Ј–∞–Ї—А–µ–њ–ї–µ–љ –љ–∞ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ–Љ —Г—А–Њ–≤–љ–µ.

–Т –і–µ–љ—М –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ–∞—П —Б–њ—А–∞–≤–Ї–∞ вАУ –≤—Л–і–∞–µ—В—Б—П —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ–Њ–Љ—Г —А–∞–±–Њ—В–љ–Є–Ї—Г –њ—А–µ–і–њ—А–Є—П—В–Є—П.

–Я—А–Њ–≤–µ–і–µ–љ–Є–µ –≤–љ–µ–њ–ї–∞–љ–Њ–≤–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П –≤ —Б–ї–µ–і—Г—О—Й–Є—Е —Б–ї—Г—З–∞—П—Е:

–Я–Њ—Б–ї–µ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ—А–Њ—Ж–µ–і—Г—А—Л –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –≤—Л–і–∞–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –∞–Ї—В. –°–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –Њ–љ –≤ —В–µ—З–µ–љ–Є–µ 60 –і–љ–µ–є.

–°—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –≤–Њ–Ј—А–∞–ґ–µ–љ–Є—П. –њ–Њ—П—Б–љ–µ–љ–Є—П –Ї –љ–µ–Љ—Г –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –≤ —В–µ—З–µ–љ–Є–µ —Б–ї–µ–і—Г—О—Й–Є—Е 30 –і–љ–µ–є.

–Т –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ—А–Њ–≤–µ—А–Њ–Ї –і–∞–љ–љ–Њ–≥–Њ —В–Є–њ–∞ –і–µ–є—Б—В–≤—Г—О—В –≤—Б–µ —Б—В–∞–љ–і–∞—А—В–љ—Л–µ –њ—А–∞–≤–Є–ї–∞, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л–µ –Э–Я–Ф (–Э–∞–ї–Њ–≥–Њ–≤—Л–Љ –Ї–Њ–і–µ–Ї—Б–Њ–Љ – –§, –њ–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П–Љ–Є –§–Э–°).

–Я–ї–∞–љ–Њ–≤–∞—П –њ—А–Њ–≤–µ—А–Ї–∞ –Љ–Њ–ґ–µ—В –њ—А–Њ–≤–Њ–і–Є—В—М—Б—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є. –Э–µ —З–∞—Й–µ, —З–µ–Љ 1 —А–∞–Ј –≤ 3 –≥–Њ–і–∞.

–Я—А–Є –љ–∞—А—Г—И–µ–љ–Є–Є –і–∞–љ–љ–Њ–≥–Њ —Б—А–Њ–Ї–∞ –њ—А–Њ–≤–µ—А—П–µ–Љ—Л–є –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –љ–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Л, –∞ —В–∞–Ї–ґ–µ –і–Њ—Б—В—Г–њ –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –њ–Њ–Љ–µ—Й–µ–љ–Є—П.

–Э–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —Б—В.вДЦ7 –≥–ї.вДЦ2 –§–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–∞ вДЦ294-–§–Ч ¬Ђ–Ю –Ј–∞—Й–Є—В–µ –њ—А–∞–≤¬ї –Ш–§–Э–° –Њ–±—П–Ј–∞–љ –љ–∞ –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ–Љ —Б–∞–є—В–µ —А–∞–Ј–Љ–µ—Й–∞—В—М –і–∞—В—Г –њ—А–Њ–≤–µ–і–µ–љ–Є—П –≤—Б–µ—Е –њ–ї–∞–љ–Њ–≤—Л—Е –њ—А–Њ–≤–µ—А–Њ–Ї.

–Э–∞–ї–Њ–≥–Њ–≤–Є–Ї–Є –Њ–±—П–Ј–∞–љ—Л –≤ –њ–Є—Б—М–Љ–µ–љ–љ–Њ–є —Д–Њ—А–Љ–µ —Г–≤–µ–і–Њ–Љ–Є—В—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—О –Њ —Б–∞–Љ–Њ–Љ —Д–∞–Ї—В–µ –њ—А–Њ–≤–µ–і–µ–љ–Є—П –њ—А–Њ–≤–µ—А–Ї–Є –њ–ї–∞–љ–Њ–≤–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞ –љ–µ –њ–Њ–Ј–і–љ–µ–µ, —З–µ–Љ –Ј–∞ 3 –і–љ—П –і–Њ –µ—С –љ–∞—З–∞–ї–∞. –Ф–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –µ—С —П–≤–ї—П–µ—В—Б—П —Б—В–∞–љ–і–∞—А—В–љ–Њ–є (–љ–µ –±–Њ–ї–µ–µ 6 –Љ–µ—Б—П—Ж–µ–≤ –≤ —Б–ї—Г—З–∞–µ –њ—А–Њ–і–ї–µ–љ–Є—П).

–Т–Є–і–µ–Њ:¬ –Ш–Я –Є–ї–Є –Ю–Ю–Ю –њ–Њ–ї—Г—З–Є–ї–Њ —А–µ—И–µ–љ–Є–µ –Њ –≤—Л–µ–Ј–і–љ–Њ–є¬ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–µ, —З—В–Њ —Б—А–Њ—З–љ–Њ –і–µ–ї–∞—В—М –≤–Њ –Є–Ј–±–µ–ґ–∞–љ–Є–µ —И—В—А–∞—Д–Њ–≤

–Р–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –Њ–±—Б—В–Њ—П—В –і–µ–ї–∞ —Б –њ—А–Њ—Ж–µ–і—Г—А–Њ–є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –∞–Ї—В–∞ —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є. –Ю–љ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –Є –њ–µ—А–µ–і–∞–µ—В—Б—П –≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—О –≤ –њ—А–µ–і–µ–ї–∞—Е 60-–і–љ–µ–≤–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞.

–Я–Њ—А—П–і–Њ–Ї –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤–Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –њ–Њ–і—А–Њ–±–љ–Њ –њ—А–Њ—Ж–µ–і—Г—А–∞ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –≤ —Б—В.вДЦ100 –Э–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ї–Њ–і–µ–Ї—Б–∞ – –§.

–Ь–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ–Њ–Љ–µ–љ—В—Л, –Ј–љ–∞—В—М –Ї–Њ—В–Њ—А—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ:

–њ.1 —Б—В.вДЦ100 –Э–Ъ – –§

–£—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В —Б—А–Њ–Ї —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –∞–Ї—В–∞ —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є, –≤–Њ–Ј—А–∞–ґ–µ–љ–Є–є –Є –њ–Њ—П—Б–љ–µ–љ–Є–є (–њ—А–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є)

–њ.2 —Б—В.вДЦ100 –Э–Ъ – –§

–°–Њ–≥–ї–∞—Б–љ–Њ –і–∞–љ–љ–Њ–Љ—Г –њ—Г–љ–Ї—В—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–∞–ї–Є—З–Є–µ –њ–Њ–і–њ–Є—Б–µ–є —Б–ї–µ–і—Г—О—Й–Є—Е –ї–Є—Ж –љ–∞ –∞–Ї—В–µ:

–њ—А–Њ–≤–Њ–і—П—Й–Є—Е –њ—А–Њ–≤–µ—А–Ї—Г –і–∞–љ–љ–Њ–≥–Њ —В–Є–њ–∞

—Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л—Е –ї–Є—Ж —Г—З—А–µ–ґ–і–µ–љ–Є—П –Є–ї–Є –ґ–µ –Ш–Я

–њ.3 —Б—В.вДЦ100 –Э–Ъ – –§

–°–Њ–і–µ—А–ґ–Є—В –њ–Њ–ї–љ—Л–є –њ–µ—А–µ—З–µ–љ—М –≤—Б–µ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Г—О —Б–ї–µ–і—Г–µ—В —Г–Ї–∞–Ј–∞—В—М –≤ –∞–Ї—В–µ —Б —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ–Є

–њ.5 —Б—В.вДЦ100 –Э–Ъ – –§

–Ю–±–Њ–Ј–љ–∞—З–∞–µ—В—Б—П 5-—В–Є–і–љ–µ–≤–љ—Л–є —Б—А–Њ–Ї –њ–µ—А–µ–і–∞—З–Є –∞–Ї—В–∞ –љ–∞ —А—Г–Ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—П–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–Љ—Г –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—О

–њ.6 —Б—В.вДЦ100 –Э–Ъ – –§

–Т–Њ–Ј—А–∞–ґ–µ–љ–Є—П —Б–Њ—Б—В–∞–≤–ї—П—О—В—Б—П –≤ —В–µ—З–µ–љ–Є–µ 30 –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–ї—Г—З–µ–љ–Є—П –∞–Ї—В–∞

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –њ–Њ–Љ–љ–Є—В—М –Њ –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ–Њ—Б—В–Є —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –њ—А–Њ–≤–µ—А–Ї–Є –≤ —Б–ї–µ–і—Г—О—Й–Є—Е —Б–ї—Г—З–∞—П—Е:

–Ф–ї—П –Њ–±–љ–∞—А—Г–ґ–µ–љ–Є—П –Њ—И–Є–±–Њ–Ї –≤ –∞–Ї—В–µ –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є —Б—В–Њ–Є—В –Ј–∞—А–∞–љ–µ–µ –Њ–Ј–љ–∞–Ї–Њ–Љ–Є—В—М—Б—П —Б –≤–µ—А–љ–Њ —Б–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–Љ –њ—А–Є–Љ–µ—А–Њ–Љ –і–∞–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞.

–Э–∞–є—В–Є –µ–≥–Њ –Љ–Њ–ґ–љ–Њ –љ–∞ –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ–Љ —Б–∞–є—В–µ –§–Э–° –Є–ї–Є –і—А—Г–≥–Є—Е –∞–≤—В–Њ—А–Є—В–µ—В–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е –≤ –Є–љ—В–µ—А–љ–µ—В–µ.

–Ш–љ–Њ–≥–і–∞ –њ—А–Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–Є –Њ—В—З–µ—В–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –Њ–±–љ–∞—А—Г–ґ–Є–≤–∞—О—В—Б—П –Њ–њ–µ—З–∞—В–Ї–Є. –Э–∞–њ—А–Є–Љ–µ—А, –≤ –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–Є –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–≤, –љ–∞–њ–Є—Б–∞–љ–Є—П —Д–∞–Љ–Є–ї–Є–є.

–Я–Њ–і–Њ–±–љ—Л–µ –Њ—И–Є–±–Ї–Є –Љ–Њ–≥—Г—В –Њ—В—А–∞–ґ–∞—В—М—Б—П –≤ –∞–Ї—В–µ –њ—А–Њ–≤–µ—А–Ї–Є, –љ–Њ –љ–µ —П–≤–ї—П—О—В—Б—П –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Ї–∞–Ї–Є—Е-–ї–Є–±–Њ —Б–∞–љ–Ї—Ж–Є–є. –Ґ–∞–Ї –Ї–∞–Ї –љ–∞–ї–Є—З–Є–µ —В–∞–Ї–Є—Е –Њ–њ–µ—З–∞—В–Њ–Ї –љ–µ –љ–∞—А—Г—И–∞–µ—В –і–µ–є—Б—В–≤—Г—О—Й–µ–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ.

–Я–Њ—А—П–і–Њ–Ї –љ–∞–Ј–љ–∞—З–µ–љ–Є—П –Ї–∞–Љ–µ—А–∞–ї—М–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ю–±—А–∞–Ј–µ—Ж –Ј–∞–њ–Њ–ї–љ–µ–љ–љ–Њ–≥–Њ –∞–Ї—В–∞ –Ї–∞–Љ–µ—А–∞–ї—М–љ–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є, —Б–Љ–Њ—В—А–Є—В–µ –Ј–і–µ—Б—М .

–Ш–Љ–µ–љ–љ–Њ —Б —Ж–µ–ї—М—О –њ–Њ–Є—Б–Ї–∞ –љ–∞—А—Г—И–µ–љ–Є–є –њ—А–Њ–≤–Њ–і—П—В—Б—П –њ–Њ–і–Њ–±–љ—Л–µ –≤—Л–µ–Ј–і–љ—Л–µ –њ–ї–∞–љ–Њ–≤—Л–µ –Є –≤–љ–µ–њ–ї–∞–љ–Њ–≤—Л–µ –њ—А–Њ–≤–µ—А–Ї–Є. –Р–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –Њ–±—Б—В–Њ–Є—В –і–µ–ї–Њ —Б –∞–Ї—В–Њ–Љ.

–Т —Б–ї—Г—З–∞–µ –љ–∞–ї–Є—З–Є—П –≤ –љ–µ–Љ –Њ–њ–µ—З–∞—В–Њ–Ї –Њ–љ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Є–Ј–љ–∞–љ –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ—Л–Љ. –Ґ–∞–Ї –Ї–∞–Ї —Н—В–Њ –љ–Є–Ї–Њ–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –љ–µ –≤–ї–Є—П–µ—В –љ–∞ —А–µ–Ј—Г–ї—М—В–∞—В –њ—А–Њ–≤–µ–і–µ–љ–Є—П –≤—Л–µ–Ј–і–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є.

–Я–Њ—А—П–і–Њ–Ї —Б–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –∞–Ї—В–∞ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –≤ –і–µ–є—Б—В–≤—Г—О—Й–µ–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ. –Я—А–Є –µ–≥–Њ –љ–∞—А—Г—И–µ–љ–Є–Є –і–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В, –Ї–∞–Ї –Є —Б–∞–Љ–∞ –њ—А–Њ–≤–µ—А–Ї–∞, –њ–Њ–њ—А–Њ—Б—В—Г –±—Г–і—Г—В —Б—З–Є—В–∞—В—М—Б—П –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ—Л–Љ–Є.

–Я–Њ—В–Њ–Љ—Г –њ—А–Њ–≤–µ—А—П—О—Й–Є–Љ –Є –њ—А–Њ–≤–µ—А—П–µ–Љ–Њ–Љ—Г —Г—З—А–µ–ґ–і–µ–љ–Є—О –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Є–Ј—Г—З–Є—В—М –і–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В.