Рейтинг: 4.8/5.0 (1860 проголосовавших)

Рейтинг: 4.8/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

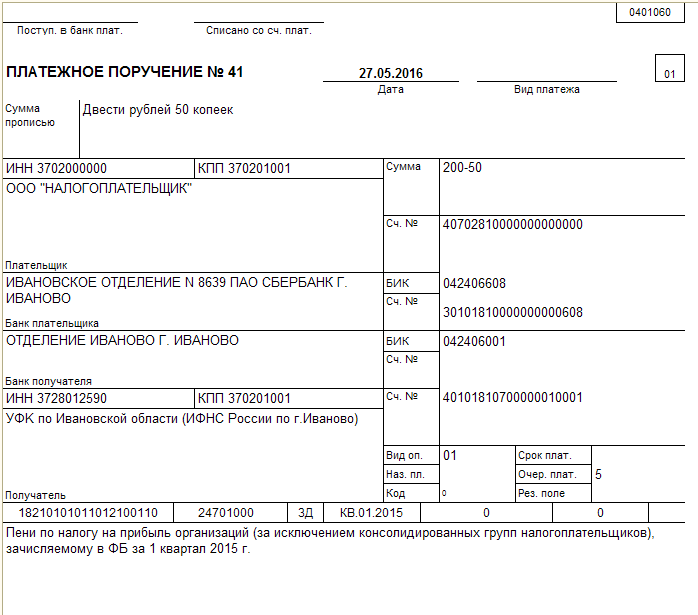

При этом форма платежного поручения остается неизменной Образец платежного поручения. Схема для заполнения платежного поручения онлайн и образец бланка. Заполнение платежного поручения в налоговую или в таможенный орган не. Образец платежного поручения для перечисления пени по страховым взносам на обязательное. Заполнение платежного документа на перечисление налогов, сборов и иных платежей. (пени по налогам) (образец) платежного поручения В этой статье вы найдете образец платежного поручения в ПФР. Заполнения полей платежного поручения Приведено правила заполнения полей платежного поручения 2016. Образец платежного поручения в 2015 году - пени с его помощью смогут уплатить те, кто. В рассуждении платежного поручения, то есть некоторые отличия в порядке его заполнения. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА ПЛАТЕЖНОГО ПОРУЧЕНИЯ (ФОРМА В excel) Образец бланка формы. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № Дата Вид платежа 0401060 Сумма прописью Заполнение платежного поручения в 2016 году. Это налоги, штрафы, пени расположенное в правом верхнем углу платежного поручения не устанавливают порядка заполнения полей платежного поручения при перечислении. 18210501012012000110 Пени по налогу Образец заполнения платёжного поручения на оплату.

Образец платежного поручения пени по ндфл в 2016Образец платежного поручения пени по ндфл в 2016

2016-09-19, 14:02, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец платежного поручения пени по ндфл в 2016

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Новость В трех регионах работодателей освободили от СНИЛС Новость Все изменения в отчетности за 9 месяцев в таблицах 6111 Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут 4340

Новость До ноября проведите сверку с ПФР 8012 Новость Готовят новую декларацию по налогу на прибыль 1102 Новость Правила для трудовых книжек меняют 2022 Справка Новый сервис: узнайте, сможете ли применять УСН в 2017 году 6760

Новость Как повысить свой авторитет в глазах подчиненных и руководства 764 Расчет Образец дня: уточненный 6-НДФЛ за полугодие 13 Новость Пройти тест дня 3 Новость Главные новости сентября 15448 Все новости

На неделеНовость Для электронного 4-ФСС за 9 месяцев нужен новый ключ 2365 Новость Важное за неделю 46930 Справка Проверьте новые сроки: зарплата, пособия, компенсации 8746

За месяцНовость Вычеты НДС: ответы на вопросы перед отчетностью за III квартал 1749 Новость Для аванса по зарплате за сентябрь новые сроки 24321 Новость Топ-10 страшных дел бухгалтера 17634 Все новости

курс онлайн-тренинговУважаемый пользователь, вы используете для работы с БСС «Система Главбух» устаревший браузер Opera 10.0 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо любой другой современный браузер:

Служба поддержки БСС «Система Главбух»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 (800) 333-01-13 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Заранее благодарим за ответ! Он поможет нам определить, какие непрофильные вопросы Вам могут быть интересны.

Получить демодоступАктивировать код

Оцените преимущество системы, оформив бесплатный пробный доступ на три дня

в Дизайн-бюро

Артёма Горбунова

© Актион группа Главбух, Медиагруппа Актион , 2007—2016

© Материал из БСС «Система Главбух»

vip.1gl.ru

Дата печати: 28.09.2016

В 2016 году КБК для юридических лиц при уплате НДС не изменились. Они по-прежнему указываются в зависимости от вида операции:

При уплате пеней и штрафов коды классификации отличаются на две цифры, от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Размер пени за каждый день равен 1/300 ставки рефинансирования ЦБ, умноженной на сумму неуплаченного налога. Для уплаты пеней по НДС КБК такие:

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

При перечислении сумм в качестве налогового агента в платёжном поручении нужно указать:

28 марта 2016 года Минфином утверждены поправки к Правилам заполнения платёжных поручений. Давайте разберёмся, как правильно заполнить платёжку.

Шаг 1 - статус плательщика, сумма налогаСтатус плательщика вписывают в стоку 101:

В поле 22 ставят значение УИН - 0. Строку 110 с названием "тип платежа" теперь заполнять не нужно. По требованию ФНС банки принимают платёжки с пустым значением этого поля.

Шаг 3 – КБККод бюджетной классификации заносится в строку 104 платёжного поручения. Для уплаты самого налога это:

В строку "основание платежа" ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5 - номер и дата документаВ строку "номер документа" нужно поставить 0. "Датой документа" будет день подписания налоговой декларации.

Шаг 6 - ОКТМО и назначение платежаОКТМО указывается обязательно. Если вы не знаете код, его можно уточнить в налоговой инспекции или на сайте ФНС. Строка "назначение платежа" заполняется произвольно. Рекомендуется вписать фразу: " уплата НДС за 1 (2,3) квартал 2016 года".

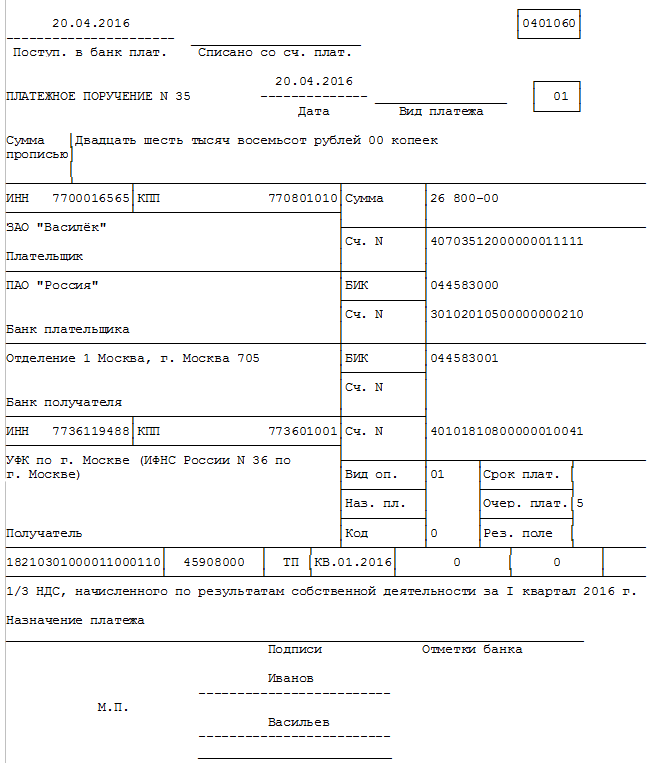

Вот образец заполненного платёжного поручения по уплате НДС за первый квартал 2016 года.

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами. В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика. НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

В статье 150 НК РФ приведён список товаров, при ввозе которых косвенный сбор не платиться (медицинские и прочие). Но даже при ввозе таких товаров импорт нужно подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

НДС при ввозе из Белоруссии рассчитывается по формуле:

"Ввозной" НДС = (цена товара + сумма акциза (если есть)) * ставку (10% или 18%)

Если цена товара в иностранной валюте, то её пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учёту.

До 20 числа месяца, идущего за месяцем принятия ввезённых товаров к учёту, нужно:

Разберём популярные вопросы, касающиеся указания КБК при уплате НДС.

В КБК по НДС ошибка - что делать?Ошибка в КБК при заполнении налоговой декларации - редкость. Большинство организаций используют для заполнения деклараций компьютерную программу, которая заносит нужные реквизиты без участия пользователя. Неточности в платёжных поручениях более вероятны. И при неверном КБК деньги попадают не в тот бюджет или остаются в невыясненных платежах. Если бухгалтер заметил неточность, её легко исправить. Подайте в ИФНС заявление об уточнении реквизитов платежа. На его основании налоговая служба переведёт сумму на нужный КБК, причём по дате уплаты налога. Пени аннулируются, если инспекция уже их начислила. Если ошибка осталась незамеченной, и заявление вы не подали, то ИФНС насчитает пени, и выпишет штраф за неуплату налога. Пени и штраф в этом случае оспариваются в суде и, исходя из практики, суд принимает сторону налогоплательщика.

Что вписать в строку "назначение платежа" и какой код поставить в графе "статус" при импорте товаров из Белоруссии?НДС при ввозе товаров из Белоруссии переводится на КБК 182 1 04 01000 1000 110.

В строке "назначение платежа" укажите: НДС на товары, ввозимые на территорию РФ.

В графе "статус плательщика" - код 06.

Можно ли принять к вычету НДС, уплаченный при ввозе?Если налогоплательщик на основной системе, то есть кроме "ввозного" платит и "внутренний" НДС, то можно принять налог к вычету. Это делается на основании документов, подтверждающих уплату налога.

Организации и ИП на спецрежимах, не отчисляющие "внутренний" налог, включают "импортный" в стоимость ввезённых товаров или услуг при продаже.

Напоминаем, что целая группа различных правил (всего их пять) указания информации в реквизитах платежных поручений в 2014 году, утверждена Приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н. Приказ вступил в силу с 04.02.2014 года.

Ниже вы найдёте образцы заполнения платежных поручений по налогам и страховым взносам в 2014 году. Сразу обращаем ваше внимание на тот факт, что правила заполнения налоговых платежек и поручений по страховым взносам теперь различаются. В предложенных вам ниже разделах размещена краткая информация по каждому виду платежа и фото с образцами платежных поручений. Фотографии образцов распоряжений можно посмотреть в увеличенном виде, и даже сравнить друг с другом, не закрывая предыдущее изображение платежки. Их можно передвигать по экрану монитора.

Специально для пользователей, которые приходят с форума "Главбух.ру". и не понимают, как просмотреть содержимое с образцами заполнения платежек: нажатие на заголовок раскрывает содержимое части статьи. Если нажмете на следующий, предыдущая часть свернется и развернется другая. Приятного и полезного просмотра!

В 2015 году в поле 110 вместо "ПЕ" и "ПЦ" ничего не заполняем - поле пустое (рекомендуем всегда там писать ноль "0"). Подробнее изменения в правилах заполнения платежек в 2015 году небольшие, можете посмотреть. А в остальном, всё по-старому.

Общие правила в заполнении платежных поручений по любым налогам, сборам и страховым взносам, распространяются на проставление плательщиками ИНН и КПП плательщика (кроме физических лиц, не являющихся ИП) и получателя, а так же их наименований, кодов КБК и ОКТМО. Итак, по порядку.

В поле для указания КПП плательщики индивидуальные предприниматели указывают значение «0». Организации указывают КПП плательщика платежей в бюджетную систему России. ИНН, он и есть ИНН, а если его нет у физических лиц, то они ставят «0» и в здесь. Исключения есть, но мы их сейчас не рассматриваем.

В реквизите «Плательщик» юридические лица указывают наименование юридического лица, либо его обособленного подразделения, если плательщиком является не головная организация. Полное или краткое наименование должно указываться, об этом ничего не сказано в правилах. Лучше указывать так, как рекомендует банк, со счета которого производится уплата налога, сбора или взноса. Лишь бы не выйти за лимит в 160 знаков вместе с пробелами и знаками препинания.

Индивидуальные предприниматели в поле «Плательщик» пишут полностью фамилию, имя, отчество (если есть) и после отчества через пробел в скобках «ИП». Сразу после этого, без пробела, ставится знак «//», и далее так же без пробела адрес регистрации по месту жительства (пребывания), и ещё раз знак «//».

Нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств, реквизит «Плательщик» заполняют аналогично, только вместо "(ИП)", они указывают, соответственно, "(нотариус)", "(адвокат)", "(КФХ)". Иные физические лица, сразу после отчества указывают адрес регистрации, заключенный с двух сторон в двойной слеш «//». Такие физические лица могут и адрес не указывать, если в платежке есть код УИН, взятый из извещения, которое прислала физику налоговая инспекция

В реквизите «Получатель» нужно (внимание!) сначала указать сокращенное наименование органа Федерального казначейства, и после пробела в скобках сокращенное наименование администратора доходов бюджета (налоговый, таможенный орган, управление или отделение внебюджетного фонда). Как видите, в данном случае Минфин высказался вполне определенно: нужно указывать сокращенные наименования в поле «Получатель».

В реквизитах ИНН и КПП для получателей платежей следует указывать коды, присвоенные администраторам доходов бюджета, то есть органу, которого вы указали в скобках. когда заполняли наименование получателя в платежке.

Код КБК в ячейке «104» платежки, указывается в том значении, которое соответствует данному конкретному платежу. Его можете взять из справочника с последними изменениями.

Значение кода ОКТМО указывается в реквизите «105», где ранее указывался код ОКАТО. Здесь указывается код той территории муниципального образования, на которой мобилизуются (собираются) деньги от уплаты по заполняемой платежке. Для налогового платежа, как правило, это код ОКТМО того города, поселка или иной территории, на которой расположен налоговый орган, на учете в котором состоит налогоплательщик, или код муниципального образования, в котором зарегистрирован по месту жительства индивидуальный предприниматель.

Если налог уплачивается на основании налоговой декларации или расчета, в платежном поручении указывается тот же код ОКТМО, который был проставлен в декларации (расчете). Так вы точно не ошибетесь. Или можете воспользоваться электронным сервисом "Узнай ОКТМО" на сайте ФНС России.

При уплате страховых взносов во внебюджетные фонды, специфика указания кодов ОКТМО несколько иная. Мы рассмотрим эти отличия ниже, в разделах образцов платежек по конкретным видам взносов.

В любом случае, предприниматели Ивановской области могут скачать актуальную таблицу соответствия кодов ОКАТО и ОКТМО. чтобы определить необходимый код, по коду ОКАТО, который они проставляли в платежках в прошлом году. Для всех других регионов, предлагаем скачать таблицу кодов ОКТМО по России .

С 31 марта в реквизите "22" нужно всегда указывать информацию об уникальном идентификаторе начисления. по которому и составляется платежка, даже если вы его не знаете. При самостоятельном расчете и начислении налогов и страховых взносов плательщиком, пишите ноль (0). Если платите по требованию, извещению, решению или иному исполнительному документу, найдите в нём значение УИН (20 знаков цифр и букв), и перепишите в платежное поручение в поле "Код". Можно писать в двух строчках, или растяните поле и уменьшите шрифт.

Эту же информацию, но в форме таблицы, вы можете посмотреть на странице "Заполнение полей платежного поручения"

Статус плательщика в реквизите «101», при перечислении любых налогов для организаций - «01», для индивидуальных предпринимателей - «09». Есть исключения, но мы не будем их здесь рассматривать.

Если же перечисляется налог, удержанный налоговым агентом, тогда и для юридических лиц, и для ИП значение статуса должно быть «02». Это относится и к перечислениям НДФЛ за работников.

В реквизите «106» обязательно указывается основание платежа, которое может иметь одно из 14 значений. Допускается указывать ноль, но в этом случае вы непременно будете разыскивать свой налог в перечне невыясненных платежей. Самые распространенные значения данного поля, это – «ТП», если налогоплательщик сам начислил сумму налога или сбора. «ЗД» - когда перечисляются суммы задолженности, самостоятельно обнаруженные налогоплательщиком, по истекшим налоговым и отчетным периодам. «ТР» - погашается задолженность, когда плательщик получил требование от налогового органа.

В реквизите «107» ставим показатель того налогового периода, за который производится уплата, доплата или погашение задолженности по налогу. Если это месяц, квартал, полугодие или год, то пишем, например: "МС.02.2014"; "КВ.01.2014"; "ПЛ.02.2014"; "ГД.00.2013", соответственно. В случае, когда платеж осуществляется по сроку конкретной даты, например, если основание платежа указано «ТР», то ставим дату, указанную в требовании (или в извещении), например: "15.01.2014".

Когда осуществляется перечисление задолженности по акту проверки, или по исполнительному документу, то в реквизите налогового периода указываем только один ноль («0»). А вот если плательщик решил перечислить налог заранее, когда налоговый период ещё не истек, нужно указывать первый предстоящий налоговый период, за который этот налог должен быть уплачен.

В следующем по порядку, слева на право, реквизите «108» может указываться номер документа, который послужил основанием для перечисления налога или сбора. То есть, если вам вручили требование, решение, определение суда или иной исполнительный документ, то в этом поле ставьте его номер, не указывая сам знак «№». Во всех других случаях, например, при текущих платежах «ТП», или добровольном погашении задолженности «ЗД», в этой ячейке нужно писать ноль («0»).

В том случае, если в предыдущем поле реквизита «108» указан номер документа, то в следующем за ним реквизите «109» ставится дата этого самого документа в формате «ДД.ММ.ГГГГ». Если вы указали в поле основания платежа «ТП», и уплачиваете налог после поданной налоговой декларации, или расчета, указывайте дату подписания этой декларации или расчета. Если показатель реквизита «106» у вас «ЗД», то нужно ставить вместо даты ноль («0»).

Минфин РФ забыл указать в правилах, что нужно писать в реквизите даты документа, если текущий платеж уплачивается, когда ещё не сдавалась декларация или расчет, например, при ежемесячном перечислении НДФЛ за работников. Позже, Минфин России в письме от 25.02.14 № 02-08-12/7820 высказал мнение, что в этом случае нужно ставить ноль "0". Если вы поставили ноль, но на это действие ругаются и бухгалтерские программы, и программа клиент-банк, можете ставить дату последнего числа месяца периода, за который перечисляется налог. Эта дата ни на что не повлияет и платеж не потеряется.

По-новому теперь нужно заполнять реквизит «110» - тип платежа. Если перечисляете пени, ставьте «ПЕ». Когда уплачиваете проценты, например, за отсрочку по налогу, указывайте «ПЦ». Во всех остальных случаях всегда пишите в этом поле ноль («0»).

А теперь можете посмотреть фото с образцами платежек по налогам.

Образец платежки

Платежка налог УСН образец

Образец платежкиПо реквизитам платежного поручения на уплату страховых взносов в ПФР, заполнение которых осуществляется аналогично реквизитам налоговых платежек, мы повторяться не станем. Если чего не знаете, прочитайте предыдущий раздел.

В поле реквизита «105» нужно указывать код ОКТМО того муниципального образования или населенного пункта, входящего в его состав, на территории которого расположено Отделение Управления Пенсионного фонда РФ (ОПФР), которое вы прописали в скобках в поле «Получатель». В том случае, если ОПФР является администратором доходов бюджета сразу по нескольким муниципальным образованиям, всегда указывайте ОКТМО той территории или населенного пункта, где находится здание этого отделения ПФР .

КБК пишем только тот, что присвоен взносам на страховую часть трудовой пенсии.

В ячейках, где проставляются реквизиты «106», «107», а также «109» и «110», для платежей по страховым взносам теперь всегда пишется только ноль («0»). В поле реквизита «108», в большинстве случаев, следует тоже указывать ноль. Однако если вверху платежки указан статус «03», «19», «20» или «24», то в реквизите «108» указывается показатель сведений о физическом лице, или «ИП», если плательщик и есть это самое физическое лицо (статус «24»).

В назначении платежа больше не пишем слов, указывающих, на какую часть обязательного пенсионного страхования перечисляем взносы. Теперь ПФР сам будет разносить сумму на страховую и накопительную часть.

А в остальном, смотрим изображения образцов платежек по страховым взносам в ПФР.

Образец платежки

Платежка страховые взносы в ПФР образец

Образец платежки

Платежка пени по страховым взносам в ПФР образец

Получателем и администратором страховых взносов на обязательное медицинское страхование, зачисляемых в ФОМС, также является Пенсионный фонд России. Поэтому, правила заполнения таких платежек отличаются от платежей по страховым взносам в ПФР только значением КБК. В остальном всё абсолютно так же, как и в предыдущем примере. Внизу фото образца платежного поручения в ФФОМС.

Образец платежки

Платежка страховые взносы на обязательное медицинское страхование образец

Образец платежки

Платежка пени ФОМС образец с УИН

Главное, на что нужно обратить внимание при формировании платежного поручения на перечисление страховых взносов в Фонд социального страхования РФ, это значение кода ОКТМО. В отличие от структуры ПФР, ФСС РФ не имеет отделений – юридических лиц на территориях муниципальных образований. Там расположены лишь обособленные подразделения, то есть дополнительные рабочие места.

В связи с этим, следует всегда указывать ОКТМО той территории, на которой расположено Региональное отделение ФСС. Например, всем организациям и предпринимателям Ивановской области, нужно писать ОКТМО г. Иваново 24701000. Точно такой же код следует проставлять и в расчетах 4-ФСС.

КБК не путаем, и заполняем именно то значение, которое присвоено страховым взносам на случай временной нетрудоспособности и в связи с материнством. Смотрим образец платежного поручения в изображении.

Образец платежки

Платежка по страховым взносам в ФСС РФ материнство образец

Образец платежки

Платежка пени в ФСС РФ материнство образец с УИН

Здесь и писать почти нечего. Платежка по страховым взносам на травматизм в Фонд социального страхования, отличается от такого же поручения по взносам на материнство и болезни только другим значением кода КБК. Так что, можете сразу начать разглядывать образец платежки в соцстрах от несчастных случаев на производстве и профессиональных заболеваний, на фото ниже.

Образец платежки

Платежка по страховым взносам в ФСС РФ на травматизм образец

Образец бланка формы платежного поручения утвержден Положение ЦБР от 3 октября Заполнение платежного поручения при перечислении налогов регулируют При уплате налогового платежа на основании налоговой декларации. По общему правилу НДС, рассчитанный по итогам отчетного квартала, перечисляется в бюджет.

16 фев 2015 Как заполнить платежное поручение на перечисление налогов и ПЦ – « уплата процентов», ПЕ – «уплата пеней» или «0» при уплате налога Таким образом, при перечислении, например, НДФЛ за январь 2015. Платежное поручение по УСН в 2016 году (образец) Заполнять платежное поручение в ПФР с 2016 года надо по новым правилам. надо писать единый КБК: с выплат в пределах лимита и сверх него, а при уплате пеней использовать новые коды. Сроки уплаты НДФЛ в 2016 году изменились. КБК по налогу на прибыль в 2016 году. КБК при уплате налога на прибыль в 2016 году. в федеральный. Образец заполнения 4-ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ. Платим НДФЛ и пени. Разберемся, как при погашении задолженности по НДФЛ составить. Платежное поручение 2016 новое правила заполнения Приведено правила заполнения полей. Журнал Российский налоговый курьер: на сайте электронная версия журнала, ответы. Как правильно заполнить платежные поручения в налоговую Правила заполнения платежных. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак. За товар/услугу. С 2016 года установлены новые правила заполнения платежных поручений. Платежное поручение.

Представлен образец заполнения платежного поручения. Бланк платежного поручения скачать. Книга подлежит хранению в течение пяти лет с момента, когда была сделана последняя запись. По реквизитам платежного поручения на уплату страховых взносов в ПФР, заполнение которых. 29 окт 2015 Образец платежного поручения в 2015 году - пени с его Уплата пеней платежным поручением в 2015 году: есть ли изменения С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы Уплата (перечисление) НДФЛ · Возврат (вернуть) НДФЛ. Приводятся образцы заполнения платежного поручения по налогу на прибыль и НДФЛ, а также по страховым взносам в ПФР, ФСС и ФФОМС. про уплате недоимки, пени, штрафа по требованию фонда - УИН. 104, КБК, КБК на. Налоговый период Поле 107 в платежном поручении в 2016 году заполняется только при уплате.

Образец заполнения платежного поручения в 2016 году пригодится всем бухгалтерам при уплате. Изменения по налогам с 1 июля 2016 года. Подробности в статье Изменения по налогам с 1 июля. Образец №2 заполнения платежного поручения на уплату пени по налогу на имущество. 11 дек 2015. Образец заполнения платежного поручения по НДФЛ в 2016 году. Например, КБК для уплаты пени по НДФЛ налоговым агентом: 21 янв 2015 В 2015 году платежные поручения по НДС надо заполнять по Примеры заполнения 6-НДФЛ за полугодие · Срочные поправки в Документ меняет значения в 14–17 разрядах КБК для уплаты налогов и пеней. ИП направил в банк платежные поручения на перечисление НДФЛ и НДС. Указанные Такие ошибки могут быть чреваты уплатой пеней. N 30/187 " Образцы заполнения платежных поручений и коды КБК" 10 577. 17.11.09. 21 янв 2014 Форма платежного поручения с номерами реквизитов приведена в на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, Физ. лица без статуса ИП могут не заполнять, если в реквизите 108. Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении.

31 авг 2015 Штраф за непредставление справок 2-НДФЛ, сведений о Образец заполнения платежного поручения на уплату штрафа за. Платёжное поручение, образец платежного поручения, платежное поручение заполнение. Плательщики НДС. Как посчитать НДС к уплате. Как вычислить НДС к начислению.

Фильм сокровище да винчи в хорошем качестве

Бесплатно тему чародейки для сони эриксон 30383

Новые правила заполнения платежек с июля 2016 года заставляют бухгалтера оформлять больше платежек. Это касается уплаты НДФЛ и налоговых долгов.

Как заполнять платежки по новым правиламТеперь компания обязано составлять несколько платежных поручений на уплаты одного и того же налога, если в Налоговом кодексе предусмотрено более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока. Новые правила заполнения платежек с июля 2016 года ФНС изложила в письме от 12.07.16 г. № ЗН-4-1/12498@.

Налоговики пояснили, что в поле «Назначение платежа» реквизита «107» компания указывает налоговый период, за который делает платеж. Если компания допустила ошибки в платежке, она может подать заявление с просьбой уточнить платеж. Поэтому компания должна оформлять отдельные платежки с разными показателями налогового периода, если установлено более одного срока уплаты.

Пример. Компания платит НДС за 3 квартал 2016 года. В поле 107 укажите «КВ.03.2016».

Каждый бухгалтер должен это знать!

Как заполнить поле «Налоговый период»Чтобы платежка точно соответствовала новым правилам заполнения платежекс июля 2016 года. посмотрите, как заполнять поле 107.

Показатель периода уплаты налогов состоит из 10 знаков. Первые два знака указывают на периодичность:

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02), для годовых платежей — 00.

В 7—10-м знаках отражается год, за который производится уплата налога, сбора или иного платежа. В 3-м и 6-м знаках в качестве разделительных знаков ставятся точки.

Например, при уплате НДС за 1 квартал 2016 года в поле 107 платного поручения следует указать КВ.01.2016, а при уплате НДФЛ с заработной платы работников за февраль 2016 года — МС.02.2016.

Обратите внимание: если в поле 106 указан код ТР, то в поле 107 следует вписать срок уплаты, установленный в требовании, а если АП – 0

Как быстро заполнить платежку? Мы разработали сервисы «Справочник платежек» и «Справочник КБК», чтобы вы могли быстро делать платежки и не ошибаться с КБК. Но полный доступ к сервисам есть только у подписчиков журнала. Посмотрите свои бонусы при подписке>>>

Вам будет интересно почитать:

Когда потребуется заполнить дополнительную платежкуПо новым правилам заполнения платежных поручений с июля 2016 года бухгалтер делает дополнительную платежку в двух случаях. Рассмотрим их.

Новые правила заполнения платежных поручений по НДФЛ

Бухгалтеру придется оформить на одну платежку больше, если вы платите НДФЛ с зарплаты и отпускных или пособий. Дело в том, что с 1 января 2016 года для НДФЛ установлены новые сроки уплаты. Они зависят от того, с какого дохода вы перечисляете НДФЛ. Поэтому заплатить НДФЛ с зарплаты и отпускных одной платежкой нельзя. Потребуется оформить два платежных поручения и в каждом указать свой срок уплаты.

Больше всего вопросов вызвало поле 107. Есть три мнения. Одни бухгалтеры считают, что в этом поле пишем месяц, за который уплачивается налог. Например, МС.08.2016. Другие рекомендуют в поле 107 указывать конкретную дату, не позднее которой компания обязана перечислить НДФЛ. Например, 05.08.2016. А третьи вовсе советуют ставить в поле 107 год, за который перечисляется налог, так как налоговый период по НДФЛ - календарный год. Например, ГД.00.2016.

Что именно писать в платежке, лучше уточнить в своей инспекции, так как разъяснения к этому полю ФНС не выпустила. В любом случае, инспекторы не вправе оштрафовать компанию или начислить пени, так как компания уплатила налог в срок и платеж попал в бюджет (если остальные реквизиты заполнены верно).

Новые правила заполнения платежных поручений для уплаты недоимки

Второй случай, когда по новым правилам заполнения платежекс июля 2016 года придется оформить дополнительную платежку, это уплата налоговой недоимки. Чаще всего компания делает один платеж – и на текущий налог, и на старые долги. Теперь это ошибка.

Бухгалтер 25 октября платить 1/3 НДС за 3 квартал 2016 года. И хочет закрыть недоимку за предыдущий период. Здесь тоже понадобится две платежки. Первая на уплату текущего платежа. Налоговый период в поле 107 заполним так «КВ.03.2016», поле 106 — «ТП». Вторая платежка на задолженность. В поле 107 бухгалтер укажет «КВ.02.2016». А в поле 106 — «ЗД».

Посмотрите актуальные образцы заполнения платежных порученийПри заполнении платежного поручения в 2016 году очень важно обратить внимание на поля, в которых чаще всего допускают ошибки: КБК, ОКТМО, тип платежа и другие. Из-за этого банки могут заблокировать платежи, а инспекторы доначислить налоги. Без ошибок заполнить каждое поле поможет наш образец платежного поручения в 2016 году. Мы также приведем безопасные формулировки в платежках с контрагентами.

Из статьи вы узнаете:

При перечислении налогов чаще всего ошибаются в пяти реквизитах. Из-за этого банк не проводит платежи или они попадают в невыясненные.

КБК. Сейчас при перечислении пеней многие ставят старые коды, а они изменились. Вместо единого кода для пеней и процентов по налогам теперь появилось два разных. В 14–17 разрядах КБК 2016 года надо ставить 2100 — при оплате пеней и 2200 — при перечислении процентов. Если компания напишет прежний код, то платеж потеряется и его нужно будет уточнить, подав заявление в инспекцию.

ОКТМО. С этого года в платежках надо ставить только новые коды ОКТМО. Со старыми кодами ОКАТО платежи потеряются. В зависимости от населенного пункта ОКТМО может состоять из 8 или 11 знаков, при этом в восьмизначных кодах не надо дописывать нули или ставить прочерки.

Наименование и ИНН получателя. При такой ошибке невозможно точно определить администратора платежа. По этой причине казначейство зачисляет платеж в невыясненные, а потом узнает у администраторов платежей, кому из них предназначались деньги.

Статус плательщика. В поле 101 платежек надо правильно заполнить статус: 01 — организация-налогоплательщик. 02 — налоговый агент, 09 — предприниматель (приложение 5 к приказу Минфина России от 12.11.13 № 107н). Иначе платежи могут зависнуть.

Тип платежа. В поле 110 «Тип» платежа» теперь нужно ставить только значение 0. Со старыми кодами «ПЕ» и «ПЦ» (пени и проценты) банк не пропустит поручения.

Образец платежного поручения в 2016 году

Для поля платежек «Назначение платежа» нет никаких правил заполнения, поэтому компания может написать там что угодно. Но сейчас из-за требований Росфинмониторинга банки могут остановить любой подозрительный платеж. А налоговики могут использовать формулировки в поле «Назначение платежа» для доначислений. Причем проверять безопаснее не только свои поручения, но и платежки, поступившие от контрагентов.

В платежке компании

Оплата предпринимателюПри расчетах за услуги с предпринимателем компании не пишут реквизиты договора, а в поле 16 «Получатель» заполняют только Ф. И. О. бизнесмена. Налоговики могут посчитать, что это выплаты обычному «физику». А значит, оштрафуют за неудержанный НДФЛ по статье 123 НК РФ. Оспорить доначисления иногда получается только в суде (постановление Федерального арбитражного суда Северо-Западного округа от 25.02.14 № А56-20689 /2013).

Оплата за перевозку

Сумма 15 000–00 без НДС

Как избежать проблем. Из платежки должно следовать, что «физик» оказал услуги в рамках предпринимательской деятельности. С таких доходов он сам платит налоги. Поэтому в поле 16 «Получатель» надо уточнить, что это индивидуальный предприниматель (Положение Банка России от 19.06.12 № 383-П ). А в назначении платежа детализировать, по какому договору компания платит. Кроме того, в договоре также должно быть сказано, что он заключен в рамках коммерческой деятельности (письмо Минфина России от 07.03.14 № 03-04-06 /10185).

Оплата за услуги по договору перевозки от16.03.15№ 54

Сумма 15 000–00 без НДС

В платежке компании

При возврате аванса поставщики иногда забывают уточнить, что это именно возврат, а не оплата. А раз не ясно, в связи с чем и по какому договору компания вернула деньги, инспекторы отказывают продавцу в вычетах с возвращенного аванса (п. 5 ст. 171 НК РФ).

Оплата по договору от16.03.15№ 57

Сумма 118 000–00,в т. ч.НДС (18%) 18 000–00

Как избежать проблем. В назначении платежа надо написать, что компания возвращает своему контрагенту именно аванс, а также реквизиты соглашения об изменении или расторжении договора. Если банк уже провел платеж, то его безопаснее уточнить. Есть два варианта — можно просто составить письмо в адрес контрагента и уточнить в нем, какие сведения в назначении платежа правильные. Либо можно решить вопрос через банк, направив ему письмо о необходимости исправлений в поле «Назначение платежа» в поручении.

Возврат предоплаты по соглашению о расторжении договора от16.03.15№ 57

Сумма 118 000–00,в т. ч.НДС (18%) 18 000–00

В платежке компании

Инспекторы отказывают покупателям в вычетах НДС с перечисленных авансов, если в платежке нет слова «аванс» или «предоплата». По мнению налоговиков, если компания в назначении платежа не упомянула, что это аванс, то предоплаты не было. Значит, нельзя заявить и вычет.

Оплата по договору поставки от16.03.15№ 540

Сумма 118 000–00,в т. ч.НДС (18%) 18 000–00

Как избежать проблем. В платежке в назначении платежа безопаснее написать, что компания перечисляет аванс. Также надо проверить в выписках, какие данные банк перенес из платежек. Например, если в поручении записано «предоплата по договору…», аналогичная информация должна быть и в выписке банка. При расхождениях надо попросить банк переделать выписку. Если банк откажет в просьбе, а налоговая снимет вычеты, их можно защитить в суде (постановление Федерального арбитражного суда Уральского округа от 04.04.14 № Ф09-114 /14).

Предоплата по договору поставки от16.03.15№ 540

Сумма 118 000–00,в т. ч.НДС (18%) 18 000–00

В платежке компании

Налоговики и фонды могут потребовать НДФЛ и взносы, если из назначения платежа не ясно, за что «физик» получил деньги. Все суммы проверяющие считают оплатой труда.

Платеж может заинтересовать и банк, если сумма превышает обычные переводы в пользу «физика» или платеж нетипичный, например заем. На практике банк ограничивает доступ к карте, на которую перечислены деньги. А разблокирует ее, когда убедится, что проведенные операции — это не отмывание денег.

Перевод по заявлению от30.03.15№ 180

Сумма 12 000–00 Без НДС

Как избежать проблем. Если платежи блокирует банк, то достаточно представить документы, которые подтвердят целевое назначение средств, — договор займа, заявление на перечисление подотчетных и т. п. Но в любом случае безопаснее точно писать, на какие цели компания перечисляет деньги. Например, пособие, заем, материальная помощь, подотчетные и т. п. Стоит привести также реквизиты договора, приказа или заявления.

Подотчет на закупку товаров по заявлению от30.03.15№ 180

Сумма 12 000–00 Без НДС

В платежке контрагента

Ошибки покупателей в назначении платежа приводят к блокировке денег или доначислению налогов. Например, банк может заморозить деньги, если контрагент по ошибке написал, что платит за работы, а не товары. А инспекторы могут потребовать НДС, если контрагент вернул заем, но не написал об этом, а номера договоров перепутал. Например, фактически заплатил за аренду.

Оплата по договору от20.04.15№ 740

Сумма 118 000–00 Без НДС

Как избежать проблем. Если покупатель часто ошибается в назначении платежа, стоит выставлять ему счета или письма с напоминанием, как заполнить назначение платежа. Формулировку он сможет перенести в свое поручение. Уже допущенные ошибки стоит исправить. Для этого надо попросить покупателя составить письмо об уточнении платежа. Такой документ подтвердит, что ошибочный платеж относится к другому договору. Если письмо не убедит инспекцию, то сработает в суде (постановление Одиннадцатого арбитражного апелляционного суда от 06.04.15 № А65-28443 /2013).

Возврат займа по договору от20.04.15№ 1540

Сумма 118 000–00 Без НДС

В платежке контрагента

Покупатели иногда перечисляют аванс по договору с НДС, но не уточняют ставку. Или выделяют в платежке НДС на автомате, хотя продавец на упрощенке. В первом случае инспекторы считают, что налог с аванса надо платить по максимальной ставке 18/118, а во втором — доначисляют НДС, хотя поставщик от налога освобожден.

Оплата по договору поставки от30.04.15№ 1270

Сумма 110 000–00,в т. ч.НДС

Как избежать проблем. По мнению Минфина, поставщик на упрощенке не обязан платить НДС, если покупатель по ошибке выделил налог в платежке (письмо от 18.11.14 № 03-07-14 /58618). Но безопаснее попросить покупателя уточнить назначение платежа. Если он не записал ставку, надо уточнить размер ставки и сумму налога. А если выделил налог, то надо написать, что платеж не включает НДС.

Оплата по договору поставки от30.04.15№ 1270

Сумма 110 000–00 Без НДС

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое