Рейтинг: 4.2/5.0 (1860 проголосовавших)

Рейтинг: 4.2/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Посмотреть как работает Класс365

Вход в демо-версию

В настоящее время предусмотрено несколько форм бухгалтерской отчетности. Форма №1 – это бухгалтерский баланс, то есть способ обобщения действующих активов хозяйства и источников их образования. Стоит отметить, что именно бухгалтерский баланс позволяет наиболее точно охарактеризовать финансовое положение на определенную дату. Главное, что в форме №1 бухгалтерской отчетности должны быть отражены данные о материальных ценностях, о величине компании, о состоянии расчетов, об инвестициях компании.

При заполнении этой формы отчетности, как правило, не возникает трудностей: для этого специалисты должны заполнить две основные части – об активе и пассиве. Актив баланса состоит из двух частей – внеоборотных и оборотных активов. Пассив баланса состоит из трех разделов – краткосрочных обязательств, капитале и резервах, долгосрочных обязательствах.

Другим важным документом бухгалтерской отчетности является форма №2. то есть отчет о прибылях и убытках компании, который позволяет точным образом охарактеризовать финансовые результаты деятельности организации за конкретно взятые временной период. Для того чтобы рассчитать эти показатели, достаточно проанализировать суммарный расход и доход предприятия.

Чтобы избежать ошибок, помните: в форме №2 бухгалтерской отчетности необходимо указать:

- выручку от продажи товаров, услуг, работ, продукции;

- доходы от участия в иных предприятиях;

- чрезвычайные доходы;

- проценты к получению;

- иные операционные доходы.

При составлении бухгалтерской отчетности по форме 2 необходимо придерживаться требований ПБУ 9/99 "Доходы организации".

Стоит принимать в расчет и то, что при отражении в отчете о прибылях и убытках определенных видов доходов, каждый из которых может составлять пять и даже больше процентов от общей суммы доходов, в нем должна отражаться часть, соответствующая каждому виду часть расходов.

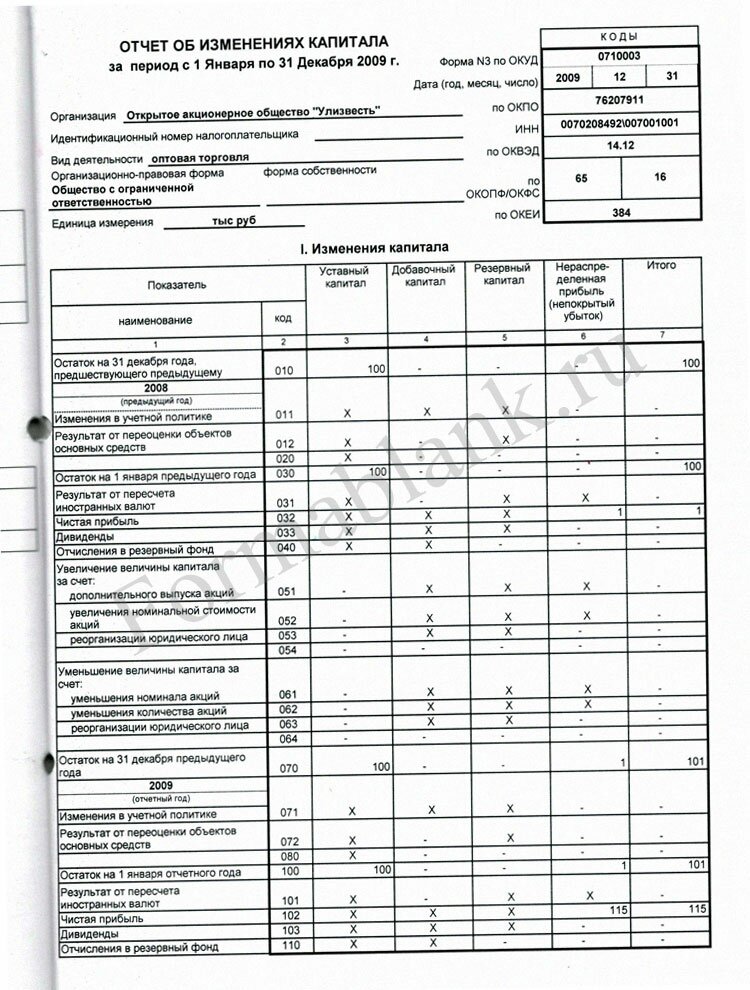

Бухгалтерская отчетность по форме №3 – это отчет об изменениях капитала. Чтобы составить эту отчетность правильно, необходимо придерживаться положений, приведенных в письме Министерства финансов РФ, опубликованного 23 декабря 1992 г. N 117 "Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий". Если подобная информация не отражена в бухгалтерском балансе, она должна быть приведена как расшифровка к статье "Уставной (складочный) капитал" в форме №3.

В данном отчете необходимо указать постатейно данные о капитале организации, не только о его поступлении и использовании, а также о наличии его остатков.

Другим документом бухгалтерской отчетности является и форма №4. то есть отчет о движении денежных средств. Бухгалтер должен здесь отразить сведения о потоках денежных средств, то есть об их поступлении и направлении с учетом остатков на конец и начало конкретного отчетного периода. При формировании бухгалтерской отчетности по форме 4 стоит принимать в расчет и вот какие данные: текущей может считаться такая деятельность организации, которая преследует извлечение прибыли в качестве основной цели.

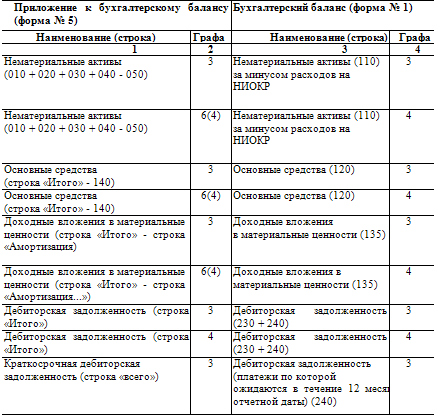

Форма №5 является приложением к бухгалтерскому балансу. Форма должна заполняться в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

Начните работу с программой Класс365 уже сегодня!

Приложение к бухгалтерскому балансу (форма ф-5)

Скачать бланк >>

Заполнение "Приложения к бухгалтерскому балансу" в программе БухСофт: Предприятие

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение формы «Приложение к бухгалтерскому балансу» производится с учетом ПБУ 4/99 "Бухгалтерская отчетность организации" и Приказа Министерства финансов РФ от 22.07.03 № 67н "О формах бухгалтерской отчетности"

Внимание! Период, за который заполняется форма № 5 необходимо указать в справочнике Сведения об организации/ Закладка "Для отчетов" (как правило, - год).

Фора № 5 заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000.

Шапка Приложения к бухгалтерскому балансу заполняется по данным справочника Сведения об организации.

Заполнение производится по данным:

Ст.3 заполнять из Ввода остатков

Ст.4, 5 - по журналу операций с начала года

Ст.6 = Ст.3 + Ст.4 - Ст.5

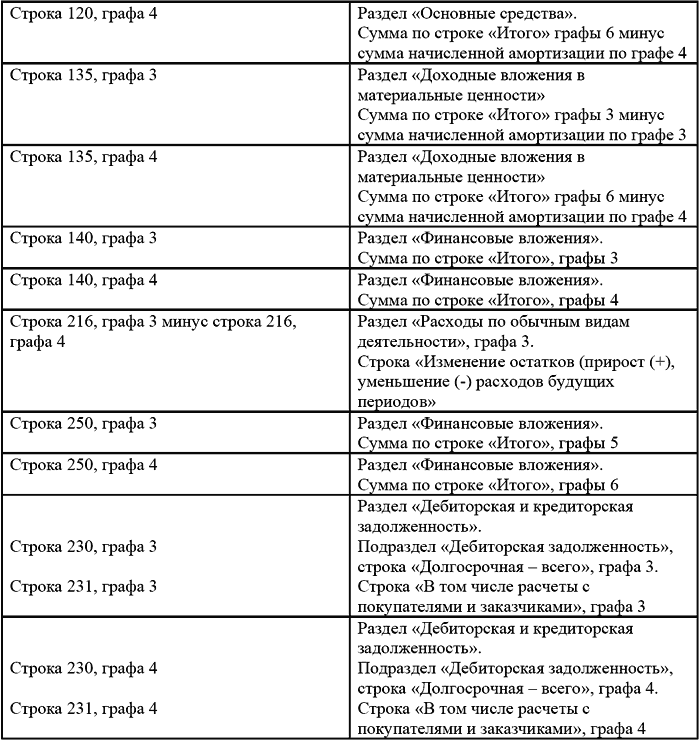

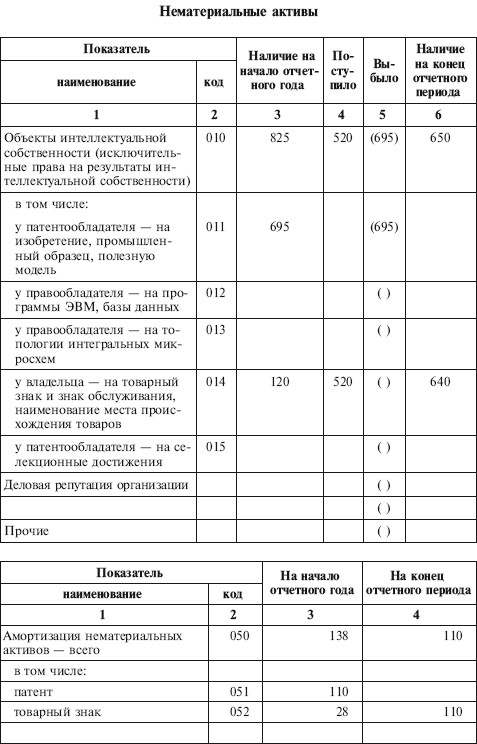

Раздел I. "Нематериальные активы"

Стр.010 Объекты интеллектуальной собственности

Ст.3 - Д.04.1

Ст.4 - Сумма проводок Д.04.1 К.08.5

Ст.5 - Сумма проводок Д 04.4 К.04.1

Стр. 011 - 015 – временно не заполнять

Стр.020 Организационные расходы

Ст.3 - Д.04.2

Ст.4 - Сумма проводок Д.04.2 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.

Стр.030 Деловая репутация организации

Ст.3 - Д.04.3

Ст.4 - Сумма проводок Д.04.3 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.3

Стр.040 Прочие – временно не заполняется

Стр.050 Амортизация нематериальных активов

Ст.3 - К.05 (с учетом всех субсчетов)

Ст.4 - Сальдо конечное по К.05 (Если сальдо по К. нет - строка не заполняется)

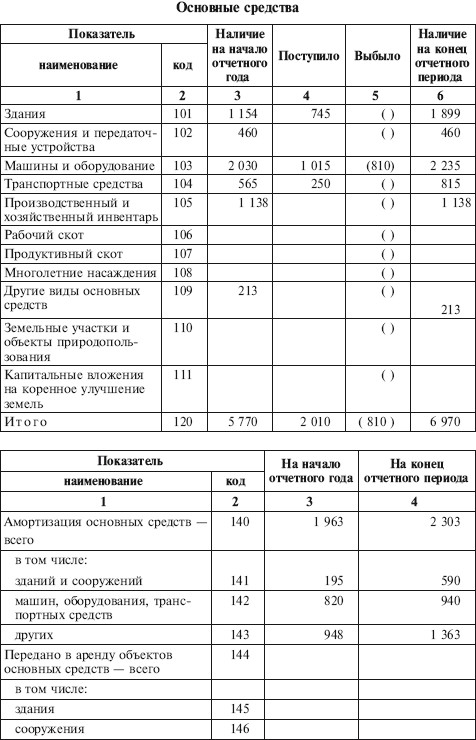

Раздел II. "Основные средства"

Стр.060 Здания

Ст.3 - Д.01.2

Ст.4 - Сумма проводок Д.01.2 К.08.3, 08.4,08.9

Ст.5 - Сумма проводок Д. любой счет К.01.2

Стр.061 Сооружения и передаточные устройства

Ст.3 - Д.01.8

Ст.4 - Сумма проводок Д.01.8 К.08.3,08.4

Ст.5 - Сумма проводок Д. любой счет К.01.8

Стр.062 Машины и оборудование

Ст.3 - Д.01.3

Ст.4 - Сумма проводок Д.01.3 К.08.3,08.4

Ст.5 - Сумма проводок Д. любой счет К.01.3

Стр.063 Транспортные средства

Ст.3 - Д.01.6

Ст.4 - Сумма проводок Д.01.6 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.6

Стр.064 Производственный и хозяйственный инвентарь

Ст.3 - Д.01.7

Ст.4 - Сумма проводок Д.01.7 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.7

Стр.067 Другие виды основных средств

Ст.3 - Д.01.4

Ст.4 - Сумма проводок Д.01.4 К.08.4

Ст.5 - Сумма проводок Д. любой счет К.01.4

Стр.068 Земельные участки и объекты природопользования

Ст.3 - Д.01.1

Ст.4 - Сумма проводок Д.01.1 К.08.1, 08.2

Ст.5 - Сумма проводок Д. любой счет К.01.1

Стр.070 Итого Ст.3 - Сумма строк 060 - 069

Ст.4 - Сумма строк 060 - 069

Ст.5 - Сумма строк 060 - 069

Стр.080 Амортизация основных средств - всего

Ст.3 - К.02.1, 02.2, 02.3

Ст. 4 – Остаток на конец периода К.02.1, 02.2, 02.3

Стр.090 Передано в аренду объектов основных средств - всего

Ст.3 - Д.011

Ст.4 – Остаток на конец периода по Кредиту счета 011

Стр.100 Передано объектов основных средств на консервацию

Ст.3 - Д.01.9

Ст.4 – Остаток на конец периода по Дебету счета 01.9

Стр.110 Получено объектов основных средств в аренду - всего:

Ст.3 - Д.001

Ст.4 – Остаток на конец периода по Д. счета 001

Стр.130 Результат от переоценки объектов основных средств:

Ст.3 - Остаток по счету 83.1 (Если остаток по Дебету сумма остатка прописывается в скобках);

Ст.4 – Остаток по Кредиту по счету 83.1 (Если остаток по Дебету - сумма указывается в скобках)

Стр.131 Сумма первоначальной (восстановительной) стоимости;

Ст.4 - [Сумма проводок Д.01 К.83.1 минус Сумма проводок Д.83.1 К.01] (Если сумма < 0, результат указывается без минуса в скобках)

Стр.132 Сумма амортизации

Ст.4 - [Сумма проводок Д.83 К.02 минус Сумма проводок Д.02 К.83] (Если сумма < 0, результат указывается в скобках без минуса)

Раздел III. Доходные вложения в материальные ценности.

Стр.150 Имущество для передачи в лизинг

Ст.3 - Д 03.1

Ст.4 - Сумма проводок Д.03.1 К.08 (любой субсчет)

Ст.5 - сумма проводок Д.03.3 К.03.1

Стр.160 Имущество, предоставляемое по договору проката

Ст.3 - Д.03.2

Ст.4 - Сумма проводок Д.03.2 К.08 (любой субсчет)

Ст.5 - Сумма проводок Д.03.3 К.03.1

Стр.180 Итого

Ст.3 - Д.03 (любой субсчет)

Ст.4 - Сумма проводок Д.03 (любой субсчет) К.08 (любой субсчет)

Ст.5 - Сумма проводок Д.03.3 К.03 (любой субсчет)

Стр.190 Амортизация доходных вложений в материальные ценности

Ст.3 - Из ввода остатков Д.02.4

Ст.4 – Остаток на конец периода по Д.02.4

Раздел IV. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

Стр.200 Всего:

Ст.3 - Д.04.5

Ст.4 - Сумма проводок Д.04.5 К.08.5

Ст.5 - Сумма проводок Д.04.4 К.04.5

Раздел V. Финансовые вложения

Стр.260 Вклады в уставные капиталы других организаций - всего

Ст.3 - Д.58.1, 58.2, 58.3

Ст.4 – Остаток на конец периода по Д.58.1,58.2, 58.3

Ст.5, 6 - не заполняются

Стр.261 в том числе дочерних и зависимых хозяйственных обществ

Ст.3 - Д.58.1, 58.2

Ст.4 – Остаток на конец периода по Д.58.1, 58.2

Стр.262 Государственные и муниципальные ценные бумаги

Ст.3 - Д.58.10 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д.58.10

Ст.5 - Д.58.11 (Из ввода остатков)

Ст.6 - Остаток на конец периода по Д.58.11

Стр.263 Ценные бумаги других организаций

Ст. 3 - Д.58.4 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 58.4

Ст.5 - Д.58.5 (из ввода остатков)

Ст.6 - Остаток на конец периода по Д. 58.5

Стр.264 в том числе долговые ценные бумаги

Ст. 3 - Д.58.4 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 58.4

Ст.5 - Д.58.5 (из ввода остатков)

Ст.6 - Остаток на конец периода по Д. 58.5

Стр.265 Предоставленные займы

Ст.3. - Д.58.6 (Из ввода остатков)

Ст.4. - Остаток на конец периода по Д.58.6

Ст.5 - Д.58.7 (Из ввода остатков)

Ст.6 - Остаток на конец периода по Д.58.7

Стр.266 Депозитные вклады

Ст.3 - Д.55.3 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д. 55.3

Ст.5 - Д.55.4 (Из ввода остатков)

Ст.6 - Остаток на конец периода по счету Д.55.4

Стр.267 Прочие

Ст.3 - Д.58.8, 58.9 (Из ввода остатков)

Ст.4 - Остаток на конец периода по Д.58.8, 58.9

Ст.5, 6 - не заполняются

Стр.270 Итого

Ст.3 - Сумма строк 260 + 261 + 262 + 263 + 264 + 265 + 267

Ст.4 - то же

Ст.5 - то же

Ст.6 - то же

Раздел VI. Дебиторская и кредиторская задолженность.

Дебиторская задолженность

Стр. 300 краткосрочная всего:

Ст.3 - Из ввода остатков Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Ст.4 - Сальдо конечное по Д. 60.1, 62.2, 62.3, 68, 69, 71, 73, 75, 76

Стр.301 расчеты с покупателями и заказчиками

Ст.3 - Из ввода остатков Д. 62.2, 62.3, 76.7;

Ст.4 - Остаток на конец периода по Д. 62.2, 62.3, 76.7

Стр.302 авансы выданные

Ст.3 - Из ввода остатков по Д. 60.1, 76.10

Ст.4 - Остаток на конец периода по Д. 60.1, 76.10

Стр. 303 прочие

Ст.3 - Из ввода остатков Д. 68, 69, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Ст.4 - Остаток на конец периода по Д. 68, 69, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Стр. 300 Итого = Стр. 320

Кредиторская задолженность

Стр.340 краткосрочная - всего

Ст.3 - Из ввода остатков К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Ст.4 - Остаток на конец периода по К. 60.2, 60.3, 62.1, 66, 67, 68,69,70, 71,73, 75,7

Стр.341 расчеты с поставщиками и подрядчиками

Ст 3 - Из ввода остатков К.60.2, 60.3, 76.7

Ст.4 - Остаток на конец периода по К.60.2, 60.3, 76.7

Стр.342 авансы полученные

Ст. 3 - Из ввода остатков К. 62.1, 76.10;

Ст.4 - Остаток на конец периода по К. 62.1, 76.10

Стр. 343 расчеты по налогам и сборам

Ст.3 -Из ввода остатков К. 68, 69 (со всеми субсчетами)

Ст.4 - Остаток на конец периода по К. 68, 69 (со всеми субсчетами)

Стр. 344 кредиты

Ст.3 - Из ввода остатков К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Ст.4 - Остаток на конец периода по К. 66.1, 66.2, 66.6, 67.1, 67.2, 67.6

Стр. 345 займы

Ст.3 - Из ввода остатков К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Ст.4 - Остаток на конец периода по К. 67.3, 67.4, 67.5, 66.3, 66.4, 66.5

Стр. 346 прочая

Ст.3 - Из ввода остатков К. 70, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Ст.4 - Остаток на конец периода по К. 70, 71, 73, 75, 76.1 - 76.6, 76.8, 76.9, 76.11

Стр.360 Итого = Стр. 340

Раздел VII. Расходы по обычным видам деятельности ( по элементам затрат)

Стр. 370 Материальные затраты

Ст.3 - Сумма проводок Д. 20,25, 26, 44 К. 10, 15,16, 41, 60 (любой субсчет)

Стр. 380 Затраты на оплату труда

Ст.3 - Сумма проводок Д. любой счет К.70 (любой субсчет)

Стр. 390 Отчисления на социальные нужды

Ст.3 - Сумма проводок Д. любой счет К. 69 (любой субсчет)

Стр. 400 Амортизация

Ст.3 - Сумма проводок Д. любой счет К.02,05 (любые субсчета)

Раздел VIII. Обеспечения

Стр.470 Полученные - всего

ст.3 - Из ввода остатков Д.008

ст.4 - Остаток на конец периода по Д.008

Стр.490 Выданные - всего

Ст.3 - Из ввода остатков Д.009

Ст.4 - Остаток на конец периода по Д.009

Источник: Бланк формы приложения к бухгалтерскому балансу (форма ф-5) >>

В раздел: Финансовые отчеты: годовая и квартальная отчетность предприятия >>

В раздел: Учет материалов и готовой продукции в программе "Производство" >>

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары25 сентября 2014, просмотров: 8067, Раздел: Документы

Сегодня, мы рассмотри довольно важный документ в экономической сфере деятельности крупных предприятий, а именно приложение к бухгалтерскому балансу (форма № 5) – бланк и образец заполнения. документ имеет свою унифицированную форму №5, которая установлена законодательством РФ. Малые предприятия не должны ее заполнять, а именно те структуры, которые не подлежат аудиторской проверке, а также все некоммерческие общественные организации. В новых бланках приложения некоторые коды строк не прописаны, поэтому их необходимо присваивать самостоятельно.

Сегодня, мы рассмотри довольно важный документ в экономической сфере деятельности крупных предприятий, а именно приложение к бухгалтерскому балансу (форма № 5) – бланк и образец заполнения. документ имеет свою унифицированную форму №5, которая установлена законодательством РФ. Малые предприятия не должны ее заполнять, а именно те структуры, которые не подлежат аудиторской проверке, а также все некоммерческие общественные организации. В новых бланках приложения некоторые коды строк не прописаны, поэтому их необходимо присваивать самостоятельно.

Давайте, рассмотрим разделы заполнения формы №5:

• «Статья № 110 бухгалтерского баланса «Нематериальные активы». В таблице № 1 и 2 указывается первичная стоимость активов, после суммарная амортизация. В таблице № 1 прописываются приобретённые и списанные активы на протяжении всего года.

• Бухгалтерский баланс статья 120 «Основные средства» и другие строки о существующих ценностях. Данный раздел состоит из 2х таблиц. Первая отражает наличие основных средств, и их движение, которое приходятся на конец и начало периода. Вторая таблица расшифровывает начальную стоимость ОС, которые были потрачены на консервацию или в аренду, амортизация, цен арендованных объектов, переоценка ОС, первичная стоимость недвижимости, которая еще не зарегистрирована в отчетном году.

• Строка № 135 расшифровывает «Доходные вложения в ценности материального формата» (2 таблицы). В первой описываются вложение на конец и начало года, а также их движение в данном периоде. Вторая таблица отражает амортизацию всех вкладов.

• «Затраты на конструкторские, научно-исследовательские и технологические работы». Она служит для описания информации о данных расходах, которые осуществляются для потребностей предприятия. В первой таблице описываются все затраты на НИОКР и расходная часть для технологических работ. Во второй отражаются сведения по работам, которые еще не подошли к завершающему концу и не дали никаких результатов.

• «Затраты на природные ресурсы» отражают все расходы, связанные с освоением месторождений, проведение всевозможных геологических разведок, а также изучение полезных ископаемых и другое.

• Строчки 140 и 250 расшифровывают «Финансовые вложения» предприятия.

• «Кредиторская и дебиторская задолженность» описана в строках 610,510,240 и 230.

• «Расходы по элементам затрат». Данная строка описывает затраты организации по внутрихозяйственной деятельности.

• Статья 950 и 960 «Обеспечения» расшифровывает информацию о существующих ценностях.

• «Государственная помощь» описывает полученные организацией субвенции, субсидии и другие бюджетные средства, которые уходят на нужды предприятия.

В нашей статье, вы можете ознакомиться с написанием приложения к бухгалтерскому балансу (форма № 5) – бланк, образец заполнения, а также какие раздела в него входят, и что именно они описывают.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте .

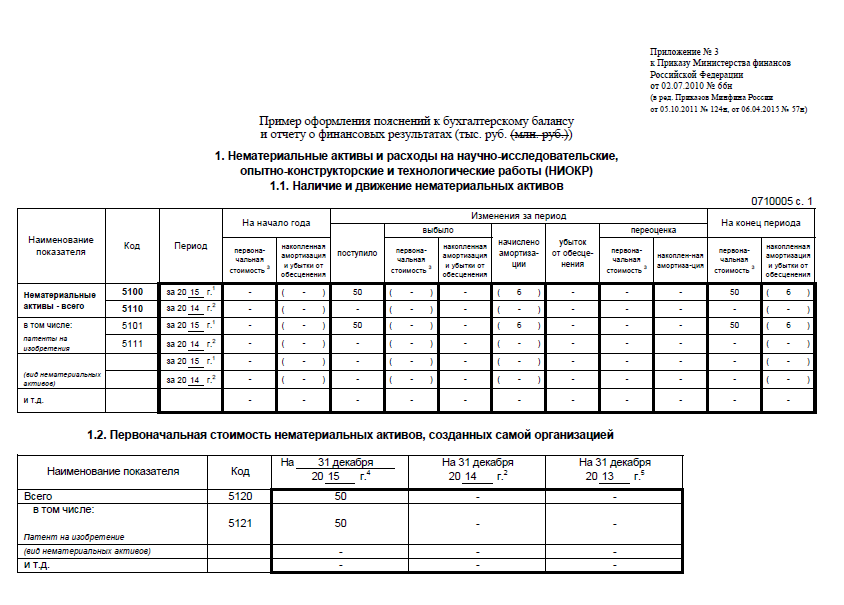

В графе 4 раздела Нематериальных архивов «Поступило» указывается первоначальная стоимость НМА. В Вашем случае это начальная стоимость самортизированного ОС. В графе

В графе 5 НМА «Выбыло» отражается оборот по кредиту счета 04 в корреспонденции с дебетом счета 05 (списание начисленной амортизации по выбывшему объекту НМА) и счетом 91 (списание остаточной стоимости выбывшего объекта НМА). Показатели этой графы заключаются в круглые скобки.

Почему налоговая требует расшифровку?

- Если суммы начисленной амортизации организация учитывает на счете 05 «Амортизация нематериальных активов», то в первой таблице НМА отражаются по первоначальной стоимости.

- Обратите внимание: по деловой репутации, возникшей в связи с приобретением предприятия как имущественного комплекса (в целом или его части), суммы начисленной амортизации можно учитывать только на счете 04.

- Обратите внимание: если у организации на счете 04 учтены результаты НИОКР, которые нельзя признать НМА, информация о них отражается в отдельном разделе формы № 5.

Доброе утро, у меня вот такой вопрос. У нас самортизировалось ОС и на балансе больше нет ОС, как это отразить в балансе? Налоговая просить расшифровку по строкам 1150_4 и 1150_5.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Бухгалтерская отчётность: форма №5Формируя бухгалтерскую отчетность, проверяя составленные отчёты за прежние годы, не пытайтесь найти бланк с названием «Бухгалтерский баланс - форма №5». Такой формы не существует. Возможно, Вы что-то слышали о существовании пятой формы к балансу, поэтому поясним поподробнее.

Форма №5 в бухгалтерской отчётности существовала ранее. До 2011 года так называлось Приложение к бухгалтерскому балансу, утверждённое приказом Министерства финансов РФ №67н от 22 июля 2003 года. На сегодняшний день этот приказ утратил силу.

В настоящий момент используются формы бухгалтерской отчётности, утверждённые приказом Минфина РФ № 66н от 2 июля 2010 года . Именно эти отчётные формы необходимо применять при формировании бухгалтерской отчётности.

Новые формы содержат бланки, которые можно назвать аналогами применявшихся ранее отчётных документов: формы №3, формы №4 и даже формы №6. При этом аналога бывшей формы №5, которая прилагалась к бухгалтерской отчётности, среди новых форм нет.

Организации, являющиеся субъектами малого предпринимательства, составляют бухгалтерскую отчетность в упрощенном порядке. Отчетные формы для них содержатся в Приказе № 66н, в Приложении № 5 – бухгалтерский баланс и отчет о прибылях и убытках субъектов малого предпринимательства. Организации, которые являются субъектами малого бизнеса, формируют и подают приложения к балансу и отчёту о финансовых результатах лишь в случае наличия в этих приложениях сведений, без которых невозможно объективно оценить финансовое состояние организации (по аналогии с формированием пояснений к отчетности).

Формирование бухгалтерской отчётности с помощью сервиса «Моё дело»Бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала… Нужно выбрать актуальный бланк. Из актуальных бланков необходимо выбрать тот, который соответствует масштабу бизнеса (применяется для обычных организаций или для малых предприятий).

Хотите работать проще? Для быстрого, лёгкого и абсолютно правильного формирования бухгалтерской отчётности используйте интернет-бухгалтерию «Моё дело»!

С помощью пошаговой инструкции Вы потратите на создание отчётных форм несколько минут. Система автоматически применяет актуальный и подходящий Вам отчётный бланк, а также производит расчёты и заполняет необходимые поля.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Таким образом, Вам не грозит путаница при заполнении форм бухгалтерской отчётности. Более того, Вы всегда подаёте отчётные формы в установленные сроки!

Это именно так, ведь сервис «Моё дело» содержит все действующие бланки, законодательные и нормативные акты в таких сферах как налогообложение, бухгалтерский учёт, трудовые отношения.

Вся информация в сервисе обновляется 24 часа в сутки. Это означает, что заполнение любых документов осуществляется с применением актуальных бланков, а все расчёты производятся в рамках актуальных норм и правил, в соответствии с действующими законами, положениями, распоряжениями, приказами.

Создание бухгалтерской отчётности – это лишь часть возможностей системы «Моё дело». В сервисе можно формировать любые документы на общей системе налогообложения. а также налоговых спецрежиах (УСН. ЕНВД ). В большинстве случаев заполнение форм производится автоматически. Таким образом, опечатки, неточности и откровенные ошибки при формировании отчётности практически исключены.

Сразу после того как все отчётные формы созданы, Вы можете распечатать их или тут же отправить в ИФНС, ФСС, ПФР, Росстат в электронном виде .

Система «Моё дело» создана для ведения полноценного учёта на ОСНО, УСН, ЕНВД. Вам гарантирован быстрый и абсолютно корректный расчёт налоговых и страховых взносов, зарплаты, отпускных, пособий, больничных. Кроме того, прямо через сервис Вы производите уплату начисленных сумм за счёт интеграции с банками!

Используя в работе интернет-бухгалтерию «Моё дело», Вы не только легко создаёте любые документы и точно производите все расчёты, но вовремя подаёте отчётность и перечисляете налоги! Благодаря персональному налоговому календарю. расположенному в Личном кабинете сервиса, Вы всегда заранее знаете о всех важных датах. Вы никогда и ничего не забываете, ведь уведомления дублируются на Ваш телефон и электронный почтовый ящик!

Зачастую нам сложно обойтись без профессиональных консультаций, которые способны кардинально повысить эффективность всей работы. Теперь у Вас есть такая возможность! В сервисе «Моё дело» Вам гарантирована круглосуточная экспертная поддержка по вопросам бухучёта и налогообложения!

Вы хотите формировать бухгалтерскую, налоговую, статистическую отчётность легко и корректно? Вы хотите всегда точно рассчитывать все налоги и вовремя их уплачивать? Вы хотите получать постоянную профессиональную помощь в работе?

Тогда прямо сейчас зарегистрируйтесь в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода!

Интернет- бухгалтерия "Моё дело".ЕжРөРіРҫРҙРҪРҫ РҙРөР№СҒСӮРІСғСҺСүРөРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РјРөРҪСҸРөСӮСҒСҸ. РһРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ СҒ СҚСӮРёРј РёР·РјРөРҪСҸСҺСӮСҒСҸ СҒСӮР°РҪРҙР°СҖСӮСӢ РҫС„РҫСҖРјР»РөРҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё. РҡР°РәРёРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ С„РҫСҖРјСӢ РҪР° 2016 РіРҫРҙ РҙР»СҸ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё?

РһРұСҸР·Р°СӮРөР»СҢРҪСӢРө С„РҫСҖРјСӢ РҙР»СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№ Рҫ СҒРІРҫРөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҝРҫСҒСӮРҫСҸРҪРҪРҫ РјРөРҪСҸСҺСӮСҒСҸ. РһРұСғСҒР»РҫРІР»РөРҪРҫ СҚСӮРҫ Рё РҝРҫРҝСҖавРәами РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө, Рё СҒСӮСҖРөРјР»РөРҪРёРөРј Рә СғСҒРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°РҪРёСҺ СҒРёСҒСӮРөРјСӢ РәРҫРҪСӮСҖРҫР»СҸ.

РҡР°Рә РұСӢ СӮРҫ РҪРё РұСӢР»Рҫ, РәСҖайРҪРө важРҪРҫ РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҒР»РөРҙРёСӮСҢ Р·Р° РҪРҫРІСӢРјРё РёР·РјРөРҪРөРҪРёСҸРјРё. РҹРҫРҙР°СҮР° РҫСӮСҮРөСӮР° РҝРҫ СғР¶Рө РҪРөСҒСғСүРөСҒСӮРІСғСҺСүРөР№ С„РҫСҖРјРө СҮСҖРөРІР°СӮР° СҲСӮСҖафРҫРј. РҳР· СҮРөРіРҫ СҒРҫСҒСӮРҫРёСӮ РІ 2016 РіРҫРҙСғ РұСғхгалСӮРөСҖСҒРәР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ?

РҹРҫРҙ РҫСӮСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРөР№ РҝРҫРҙСҖазСғРјРөРІР°СҺСӮСҒСҸ РұлаРҪРәРё, РҝРҫРҙаваРөРјСӢРө РІ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРө РёРҪСҒСӮР°РҪСҶРёРё РөР¶РөРіРҫРҙРҪРҫ. РһСӮСҮРөСӮСӢ РҝРҫРҙР°СҺСӮСҒСҸ РІ РӨРқРЎ. РҹРӨР . РҡРҫРјРёСӮРөСӮ СҒСӮР°СӮРёСҒСӮРёРәРё Рё РҝСҖРҫСҮРёРө РҫСҖРіР°РҪСӢ.

Р’СҒСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҒРІРөРҙРөРҪРёР№ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР°. РҡР°РәРёРө Р¶Рө С„РҫСҖРјСӢ РұСғхгалСӮРөСҖСҒРәРёС… РҫСӮСҮРөСӮРҫРІ РҝРҫРҙР°СҺСӮСҒСҸ?

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, СҒРҫСҒСӮав РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҖазлиСҮР°РөСӮСҒСҸ РёСҒС…РҫРҙСҸ РҫСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪРҫ-РҝСҖавРҫРІРҫР№ С„РҫСҖРјСӢ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҒСғРұСҠРөРәСӮР°.

РқР°РҝСҖРёРјРөСҖ, РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРјРё РұРёР·РҪРөСҒР° малРҫРіРҫ РҙРҫлжРҪСӢ РҝРҫРҙаваСӮСҢСҒСҸ:

ДлСҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ СҒСҖРөРҙРҪРөРіРҫ Рё РәСҖСғРҝРҪРҫРіРҫ СҖазмРөСҖР° РҫСӮСҮРөСӮРҪСӢР№ СҒРҝРёСҒРҫРә РҙСҖСғРіРҫР№:

Р’ РҪРөРәРҫСӮРҫСҖСӢС… СҒРёСӮСғР°СҶРёСҸС…, РөСҒли РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ СҒРҫРҝСҖРҫРІРҫР¶РҙР°РөСӮСҒСҸ РҪРөРҝСҖРөРјРөРҪРҪРҫР№ Р°СғРҙРёСӮРҫСҖСҒРәРҫР№ РҝСҖРҫРІРөСҖРәРҫР№, СӮСҖРөРұСғРөСӮСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ СҒРҙаваСӮСҢ Р°СғРҙРёСӮРҫСҖСҒРәРҫРө Р·Р°РәР»СҺСҮРөРҪРёРө .

Рҗ РІРҫСӮ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРј РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸРј РІРҫРҫРұСүРө РҪРө СӮСҖРөРұСғРөСӮСҒСҸ СҒРҙаваСӮСҢ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё. РһРҪРё РІРҝСҖавРө СҒРҫРІСҒРөРј РҪРө РІРөСҒСӮРё РҪРёРәР°РәСғСҺ РұСғхгалСӮРөСҖРёСҺ.

Р‘СғхгалСӮРөСҖСҒРәРёРө РҫСӮСҮРөСӮСӢ РҫСӮСҖажаСҺСӮ РҝРҫР»РҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёРё РІ РҝлаРҪРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪСӢС… РҝСҖРҫСҶРөСҒСҒРҫРІ, РҫРәазаРҪРёСҸ СғСҒР»СғРі, СӮРҫСҖРіРҫвли, РҝРҫР»СғСҮРөРҪРёСҸ РҙРҫС…РҫРҙР°, Р·Р°СӮСҖР°СӮ РҪР° СҖазлиСҮРҪСӢРө РҪСғР¶РҙСӢ.

РўРҫ РөСҒСӮСҢ РұСғхгалСӮРөСҖСҒРәРёР№ РҫСӮСҮРөСӮ СҒРҝРҫСҒРҫРұСҒСӮРІСғРөСӮ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҺ РҝРҫР»РҪРҫСҶРөРҪРҪРҫР№ РәР°СҖСӮРёРҪСӢ Рҫ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РәРҫРҪРәСҖРөСӮРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝСҖРҫРјРөР¶СғСӮРҫРә РІСҖРөРјРөРҪРё.

РҡР°Рә СҒСӮР°СҖСӢРө С„РҫСҖРјСӢ РҝРҫ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, СӮР°Рә Рё РҪРҫРІСӢРө, РҪР°РҙРҫРұРҪСӢ РҪРө СӮРҫР»СҢРәРҫ РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РәРҫРҪСӮСҖРҫР»СҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё РҫСҖРіР°РҪами, РҪРҫ Рё РІ РҝСҖРҫСҶРөСҒСҒРө СғРҝСҖавлРөРҪРёСҸ.

РһРҝСҖРөРҙРөР»РөРҪРёСҸРҹРҫРҙ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢСҺ РҝРҫРҪРёРјР°РөСӮСҒСҸ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ РҙРҫРәСғРјРөРҪСӮРҫРІ, РІСҒРөСҒСӮРҫСҖРҫРҪРҪРө РҫСӮСҖажаСҺСүРёС… РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРө, СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРө Рё С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫРө РҝРҫР»РҫР¶РөРҪРёРө РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РһСҒРҪРҫРІРҫР№ РҙР»СҸ РҝРҫРҙРіРҫСӮРҫРІРәРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҸРІР»СҸРөСӮСҒСҸ РҝРөСҖРІРёСҮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ СғСҮРөСӮР°. РўР°РәРҫРІР°СҸ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒРҫР·РҙР°РөСӮСҒСҸ РІ РҝСҖРҫСҶРөСҒСҒРө Р»СҺРұРҫР№ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҫРҝРөСҖР°СҶРёРё.

РӨРҫСҖРјСӢ РҙР»СҸ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҚСӮРҫ СҒРҝРөСҶиалСҢРҪСӢРө РұлаРҪРәРё, РҝРҫР·РІРҫР»СҸСҺСүРёРө СҒРёСҒСӮРөРјР°СӮРёР·РёСҖРҫРІР°СӮСҢ РёРҪС„РҫСҖРјР°СҶРёСҺ РёР· РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё С„РҫСҖРј РёР· РҫРұСүРөР№ РёРҪС„РҫСҖРјР°СҶРёРё РёР·РІР»РөРәР°РөСӮСҒСҸ РҪаиРұРҫР»РөРө важРҪР°СҸ. РҗРҪализ СҒРІРөРҙРөРҪРёР№ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРјРё РҫСҖРіР°РҪами РҝРҫРјРҫРіР°РөСӮ РҫРҝСҖРөРҙРөлиСӮСҢ СҒСғРјРјСғ РҪалРҫРіРҫРІСӢС… СҒРұРҫСҖРҫРІ, РҝРҫРҙР»РөжаСүРёС… Рә СғРҝлаСӮРө.

ДлСҸ СҒамРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё РұСғхгалСӮРөСҖСҒРәРёРө С„РҫСҖРјСӢ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СӮРҫР¶Рө РёРјРөСҺСӮ РҪРөмалРҫважРҪРҫРө Р·РҪР°СҮРөРҪРёРө. РЎ РёС… РҝРҫРјРҫСүСҢСҺ РјРҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ:

РҡлаСҒСҒифиСҶРёСҖРҫРІР°СӮСҢ РІРёРҙСӢ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІРҫР·РјРҫР¶РҪРҫ РҝРҫ:

РһСӮСҮРөСӮРҪРҫСҒСӮСҢ РҝРҫ РҫРұСҠРөРјСғ РёРҪС„РҫСҖРјР°СҶРёРё РјРҫР¶РөСӮ СҸРІР»СҸСӮСҢСҒСҸ:

РҡРҫРіРҙР° СҒРІРөРҙРөРҪРёСҸ РҫРұРҫ РІСҒРөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РҫСҒСғСүРөСҒСӮРІР»СҸРөРјРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРөР№, или РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РІСҒРөС… СҒСӮСҖСғРәСӮСғСҖРҪСӢС… РҝРҫРҙСҖазРҙРөР»РөРҪРёР№ РҫРұСҠРөРҙРёРҪСҸСҺСӮСҒСҸ

РһСӮСҮРөСӮСӢ СҒРҫРҙРөСҖжаСӮ РёРҪС„РҫСҖРјР°СҶРёСҺ СӮРҫР»СҢРәРҫ РҫРұ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҒС„РөСҖРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё или РҫРұ РҫРҙРҪРҫРј РҝСҖРөРҙРҝСҖРёСҸСӮРёРё РёР· РіСҖСғРҝРҝСӢ

РҹРөСҖРёРҫРҙРёСҮРҪРҫСҒСӮСҢ СҒРҫСҒСӮавлРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРҫР¶РөСӮ РұСӢСӮСҢ:

Р•СҒли РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РөР¶РөРіРҫРҙРҪРҫ

РҹСҖРҫРјРөР¶СғСӮРҫСҮРҪРҫР№ или РІРҪСғСӮСҖРёРіРҫРҙРҫРІРҫР№

РЎ СҒРҫСҒСӮавлРөРҪРёРөРј РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РІСҖРөРјРөРҪРҪРҫР№ РҝРөСҖРёРҫРҙ (РјРөСҒСҸСҶ, РәРІР°СҖСӮал, РҝРҫР»СғРіРҫРҙРёРө)

РҰРөР»РөРІРҫРө РҪР°РҝСҖавлРөРҪРёРө РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРҫР¶РөСӮ РұСӢСӮСҢ:

РҹРҫРҙРҫРұРҪР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҫРұСүРөРҙРҫСҒСӮСғРҝРҪР°, СҒ РҪРөР№ РјРҫРіСғСӮ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ Р»СҺРұСӢРө РҝРҫСӮРөРҪСҶиалСҢРҪСӢРө РҝР°СҖСӮРҪРөСҖСӢ или РёРҪРІРөСҒСӮРҫСҖСӢ

Р’ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СӮР°РәРҫРіРҫ СӮРёРҝР° СҒРҫРҙРөСҖжаСӮСҒСҸ РјРөР»СҢСҮайСҲРёРө РҪСҺР°РҪСҒСӢ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёРё, РІ СӮРҫРј СҮРёСҒР»Рө Рё СҸРІР»СҸСҺСүРёРө СҒРҫРұРҫР№ РәРҫРјРјРөСҖСҮРөСҒРәСғСҺ СӮайРҪСғ. РҡР°Рә РҝСҖавилРҫ, РІРҪСғСӮСҖРөРҪРҪСҸСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҪРө РҝРҫРәРёРҙР°РөСӮ РҝСҖРөРҙРөР»РҫРІ РҫСҖРіР°РҪРёР·Р°СҶРёРё

РҹРҫРјРёРјРҫ РҝСҖРҫСҮРөРіРҫ РјРҫР¶РҪРҫ СҖазРҙРөлиСӮСҢ РұСғхгалСӮРөСҖСҒРәСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҒС„РөСҖСӢ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҪР°:

РҹСҖРёРјРөРҪСҸРөСӮСҒСҸ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј РҫСҖРіР°РҪРёР·Р°СҶРёРё СҒ СҶРөР»СҢСҺ РҫРҝСӮРёРјРёР·Р°СҶРёРё РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, СғРҝСҖавлРөРҪРёСҸ Рё РәРҫРҪСӮСҖРҫР»СҸ

РӨРҫСҖРјРёСҖСғРөСӮСҒСҸ РІ РІРёРҙРө РҫСӮСҮРөСӮРҪСӢС… С„РҫСҖРј, РәРҫСӮРҫСҖСӢРө РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙР»СҸ СғРҝлаСӮСӢ РҪалРҫРіРҫРІ, РҫРҝСӮРёРјРёР·Р°СҶРёРё РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, СҒРҪРёР¶РөРҪРёСҸ Р·Р°СӮСҖР°СӮ Рё РҙСҖСғРіРҫРө

Р”РөР№СҒСӮРІСғСҺСүРёРө РҪРҫСҖРјР°СӮРёРІСӢР РөгламРөРҪСӮРёСҖСғРөСӮСҒСҸ РІРҪРөСҲРҪРёР№ РІРёРҙ Рё РҝРҫСҖСҸРҙРҫРә РҫРұСҖазРҫРІР°РҪРёСҸ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р°РәРҫРҪРҫРј В«Рһ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРёВ».

РўР°РұлиСҶСғ РҝРҫ взаимРҫСғРІСҸР·РәРө РҝРҫРәазаСӮРөР»РөР№ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

ДаРҪРҪСӢР№ РҪРҫСҖРјР°СӮРёРІ РҝРҫСҒСӮРҫСҸРҪРҪРҫ РҝРөСҖРөСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РңРёРҪфиРҪРҫРј, РІ РҪРөРіРҫ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё РІРҪРҫСҒСҸСӮСҒСҸ СҖазлиСҮРҪСӢРө РҝРҫРҝСҖавРәРё. Р’СҒРө РҫРҪРё СӮСҖРөРұСғСҺСӮ РҪРөСғРәРҫСҒРҪРёСӮРөР»СҢРҪРҫРіРҫ СҒРҫРұР»СҺРҙРөРҪРёСҸ.

РҹРҫРҙаваСӮСҢ РұСғхгалСӮРөСҖСҒРәСғСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҫРұСҸР·Р°РҪСӢ РІСҒРө РҫСҖРіР°РҪРёР·Р°СҶРёРё, РІРөРҙСғСүРёРө РұСғС…СғСҮРөСӮ. РҹРҫРҙР°РөСӮСҒСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РөР¶РөРіРҫРҙРҪРҫ, РІ СӮСҖРөС…РјРөСҒСҸСҮРҪСӢР№ СҒСҖРҫРә СҒ РјРҫРјРөРҪСӮР° завРөСҖСҲРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫРіРҫ РіРҫРҙР°.

РқР°СҮРёРҪР°СҸ СҒ 2016 РіРҫРҙР° РІ РҝСҖРҫСҶРөСҒСҒРө РҝРҫРҙРіРҫСӮРҫРІРәРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҪСғР¶РҪРҫ РҝСҖРёРҪРёРјР°СӮСҢ РІРҫ РІРҪРёРјР°РҪРёРө РӨР— в„–402 РҫСӮ 6.12.2011 .

РўР°РәР¶Рө РҫСӮРҙРөР»СҢРҪСӢРјРё РҝРёСҒСҢмами Рё СҖазСҠСҸСҒРҪРөРҪРёСҸРјРё РӨРқРЎ СҖРөРіСғлиСҖСғСҺСӮСҒСҸ РҪРөРәРҫСӮРҫСҖСӢРө РҪСҺР°РҪСҒСӢ РҫС„РҫСҖРјР»РөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РһС„РҫСҖРјР»СҸСӮСҢ РІСҒСҺ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РұСғхгалСӮРөСҖСҒРәРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР° РҪСғР¶РҪРҫ, СҖСғРәРҫРІРҫРҙСҒСӮРІСғСҸСҒСҢ РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° в„–66РҪ РҫСӮ 2.07.2010 .

ДаРҪРҪСӢР№ РҪРҫСҖРјР°СӮРёРІ РұСӢР» РҝСҖРёР·РҪР°РҪ СғСӮСҖР°СӮРёРІСҲРёРј СҒРёР»Сғ РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° в„–108РҪ РҫСӮ 22.09.2010. РЎ 2011 РіРҫРҙР° РҝСҖРёРјРөРҪРөРҪРёРө РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… С„РҫСҖРј РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҖРөРіСғлиСҖСғРөСӮСҒСҸ РҹСҖРёРәазРҫРј в„–66РҪ.

РҳР·РјРөРҪРөРҪРёСҸ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР° РІ 2016 РіРҫРҙСғ Р·Р°РәР»СҺСҮР°СҺСӮСҒСҸ РІ замРөСүРөРҪРёРё В«РһСӮСҮРөСӮР° Рҫ РҝСҖРёРұСӢР»СҸС… Рё СғРұСӢСӮРәах» РҙСҖСғРіРҫР№ С„РҫСҖРјРҫР№, РёРјРөРҪСғРөРјРҫР№ В«РһСӮСҮРөСӮРҫРј Рҫ фиРҪР°РҪСҒРҫРІСӢС… СҖРөР·СғР»СҢСӮР°СӮах».

Р’ СҶРөР»РҫРј СҒРҫСҒСӮав РҙРҫРәСғРјРөРҪСӮРҫРІ, РҝРҫРҙаваРөРјСӢС… РІ РәРҫРҪСӮСҖРҫлиСҖСғСҺСүРёРө РҫСҖРіР°РҪСӢ, РҫСҒСӮалСҒСҸ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРөРёР·РјРөРҪРҪСӢРј.

Р’ 2016 РіРҫРҙСғ РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРј малРҫРіРҫ РұРёР·РҪРөСҒР° РҪР°РҙР»РөжиСӮ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РҙРІР° РҪРҫРІСӢС… РҫСӮСҮРөСӮР° РІ РҫСҖРіР°РҪСӢ СҒСӮР°СӮРёСҒСӮРёРәРё. ДлСҸ СҺСҖлиСҶ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪР° С„РҫСҖРјР° В«РңРҹ-РЎРҹВ», РҙР»СҸ РҳРҹ вҖ“ В«1-РҹСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҢВ».

РЎСҖРҫРә РҝРҫРҙР°СҮРё РҙР°РҪРҪСӢС… РҫСӮСҮРөСӮРҫРІ РҙРҫ 1.04.2016. Р—Р° РҪР°СҖСғСҲРөРҪРёРө СҒСҖРҫРәРҫРІ РҪалагаРөСӮСҒСҸ СҲСӮСҖаф. ВажРҪРҫ, СҮСӮРҫ Р РҫСҒСҒСӮР°СӮ РІРҝСҖавРө РІСӢРҝРёСҒСӢРІР°СӮСҢ СҲСӮСҖаф РҪРө РҝРҫР·Р¶Рө РҙРІСғС… РјРөСҒСҸСҶРөРІ РҝРҫСҒР»Рө завРөСҖСҲРөРҪРёСҸ РҝРөСҖРёРҫРҙР° РҝРҫРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РЎРҫСҒСӮав РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РұСғхгалСӮРөСҖСҒРәРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР° РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РӨР— в„–129 РҫСӮ 21.11.1996 В«Рһ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРөВ» Рё, СҖР°СӮифиСҶРёСҖРҫРІР°РҪРҪСӢРј РҹСҖРёРәазРҫРј РңРёРҪфиРҪР° Р РӨ в„–43РҪ РҫСӮ 6.07.1999. РҹРҫР»РҫР¶РөРҪРёРөРј РҝРҫ РұСғхгалСӮРөСҖСҒРәРҫРјСғ СғСҮРөСӮСғ «БСғхгалСӮРөСҖСҒРәР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ РҫСҖРіР°РҪРёР·Р°СҶРёРёВ» РҹБУ 4/99 .

РһРұСҸР·Р°СӮРөР»СҢРҪР°СҸ РұСғхгалСӮРөСҖСҒРәР°СҸ РҫСӮСҮРөСӮРҪРҫСҒСӮСҢ СҒРҫСҒСӮРҫРёСӮ РёР· РҙРҫРәСғРјРөРҪСӮРҫРІ, РёРјРөРҪСғРөРјСӢС…:

РҡРҫРіРҙР° РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢРө Р·РҪР°СҮРөРҪРёСҸ РҪРө СҒС…РҫРҙСҸСӮСҒСҸ РІ РҝРҫРәазаСӮРөР»СҸС…, РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СӮСҖРөРұСғРөСӮСҒСҸ РёС… РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәР°. РҹСҖавила СғСӮРҫСҮРҪРөРҪРёСҸ СҒРІРөРҙРөРҪРёР№ РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РҪРҫСҖРјР°СӮРёРІРҪСӢРјРё Р°РәСӮами.

РҳСҒРҝСҖавлРөРҪРҪСӢРө РҙР°РҪРҪСӢРө РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РІ РҝРҫСҸСҒРҪРёСӮРөР»СҢРҪРҫР№ Р·Р°РҝРёСҒРәРө. РәРҫСӮРҫСҖР°СҸ РҝСҖилагаРөСӮСҒСҸ Рә РҫСӮСҮРөСӮРҪРҫСҒСӮРё. РҹСҖРё СҚСӮРҫРј РҪРөРҝСҖРөРјРөРҪРҪРҫ СғРәазСӢРІР°РөСӮСҒСҸ РҝСҖРёСҮРёРҪР° РҝРҫРҝСҖавРәРё РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢС… РҝРҫРәазаСӮРөР»РөР№.

РһСҒРҪРҫРІРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢРЎ РҪР°СҮала 2011 РіРҫРҙР°, РІ СҒРҫСҒСӮав РіРҫРҙРҫРІРҫР№ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РІРәР»СҺСҮР°СҺСӮСҒСҸ:

Р’ 2016 РіРҫРҙСғ РҪРөРјРҪРҫРіРҫ СғРҝСҖРҫСҒСӮилаСҒСҢ РҝСҖРҫСҶРөРҙСғСҖР° СҒРҙР°СҮРё РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р° СҒСҮРөСӮ РҫСӮСҒСғСӮСҒСӮРІРёСҸ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝРҫРҙРіРҫСӮРҫРІРәРё Рё РҝРҫРҙР°СҮРё СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫР№ РҝРҫСҸСҒРҪРёСӮРөР»СҢРҪРҫР№ Р·Р°РҝРёСҒРәРё.

РўР°РәР¶Рө СҒ 2016 РіРҫРҙР° РҪРө СӮСҖРөРұСғРөСӮСҒСҸ РҪалиСҮРёСҸ РҪР° РҫСӮСҮРөСӮах РҝРҫРҙРҝРёСҒРё РұСғхгалСӮРөСҖР°, РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ завРөСҖРөРҪРёСҸ РөРө главРҪСӢРј СҖСғРәРҫРІРҫРҙРёСӮРөР»РөРј.В РҗСғРҙРёСӮРҫСҖСҒРәРҫРө Р·Р°РәР»СҺСҮРөРҪРёРө РҝРҫРҙР°СҺСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҝРҫРҝР°РҙР°СҺСүРёРө РҝРҫРҙ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢР№ Р°СғРҙРёСӮ.

РқРҫ РІ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ, РёРҪРёСҶРёРёСҖРҫвавСҲР°СҸ РҙРҫРұСҖРҫРІРҫР»СҢРҪСғСҺ Р°СғРҙРёСӮРҫСҖСҒРәСғСҺ РҝСҖРҫРІРөСҖРәСғ, РІРҝСҖавРө РҝСҖРёР»РҫжиСӮСҢ Р·Р°РәР»СҺСҮРөРҪРёРө Р°СғРҙРёСӮРҫСҖРҫРІ Рә РҝРҫРҙаваРөРјРҫР№ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РӨРҫСҖРјР° 1РһСҒРҪРҫРІРҪРҫР№ С„РҫСҖРјРҫР№ СҸРІР»СҸРөСӮСҒСҸ РҫСӮСҮРөСӮ РҝРҫРҙ РҪазваРҪРёРөРј «БСғхгалСӮРөСҖСҒРәРёР№ РұалаРҪСҒ В». РһРҪ С…Р°СҖР°РәСӮРөСҖРёР·СғРөСӮ СҒРҫРІРҫРәСғРҝРҪРҫРө СҒРҫСҒСӮРҫСҸРҪРёРө Р°РәСӮРёРІРҫРІ Рё РҝР°СҒСҒРёРІРҫРІ РІ РҙРөРҪРөР¶РҪРҫРј РІСӢСҖажРөРҪРёРё. РҡРҫРҙ РһРҡРЈР” 0710001.

РЎРҫСҒСӮРҫРёСӮ С„РҫСҖРјР° 1 РёР· РҙРІСғС… СҮР°СҒСӮРөР№: