Рейтинг: 5.0/5.0 (1845 проголосовавших)

Рейтинг: 5.0/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Достаточно объемный Договор в силу специфики направленности и непредвиденного объема работ по обслуживанию транспортных средств Исполнителем по заключенному соглашению об этом с Заказчиком. Ведь видов работ действительно очень много. Начиная от профилактических, текущих и сложных ремонтов; снабжение запасными частями, подбором квалифицированных мастеров и все это в соответствии с графиком.

Обязательства сторонОбязательств много. Заказчик берет обязательства:

В свою очередь Исполнитель обязуется:

Права обеих сторон выписаны достаточно объемно. Среди них можно отметить требования по своевременности и качеству обслуживания, гарантий с обеих сторон по пунктам обязательств.

Остальные пунктыКак и в каждом типовом договоре, в этом тоже прописан порядок расчетов и ответственности по форс-мажорным обстоятельствам, заключительные положения, где, в частности, выписаны действия по спорным вопросам.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора на оказание услуг по техническому обслуживанию и ремонту автомобилей Образец договора на оказание услуг по техническому обслуживанию и ремонту автомобилей (заполненный бланк) Скачать Договор на оказание услуг по техническому обслуживанию и ремонту автомобилейСохраните этот документ у себя в удобном формате. Это бесплатно.

Договор на оказание услуг по техническому обслуживанию и ремонту автомобилей №в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Исполнитель », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Заказчик поручает Исполнителю оказать услуги по ремонту, плановому техническому обслуживанию или гарантийному ремонту (далее Обслуживание) автомобилей, согласно списка (Приложение №1) заверенного подписью руководителя и печатью Заказчика с обязательным указанием марки (модели) транспортного средства, государственного регистрационного номера. Заказчик обязуется оплатить услуги Исполнителя по обслуживанию автомобилей в соответствии с условиями настоящего договора.

1.2. Техническое обслуживание и ремонтные работы транспортных средств осуществляются по адресу. или по согласованию с Заказчиком на других ремонтных площадках.

1.3. Заказчик уполномочивает производить фактическую сдачу и приемку автомобилей в ремонт и из ремонта доверенным лицам, имеющим надлежащим образом оформленные доверенности. Фактом, свидетельствующим о приеме автомобиля и качественном (без видимых недостатков) выполнении ремонта Исполнителем, является подписание доверенным лицом заказ-наряда.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Заказчик записывается на обслуживание автомобилей, в соответствии с действующими у Исполнителя процедурами и распорядком.

2.2. Заказчик обязуется поставить на обслуживание указанное в заявке количество автомобилей в срок указанный ему Исполнителем. Автомобили, направленные на обслуживание, должны быть вымыты (вымыт верх автомобиля, низ (днище, включая арки колес).

2.3. По окончании работ Заказчик имеет право осмотреть результат работ, а при обнаружении недостатков выполненных работ немедленно заявить об этом.

2.4. Заказчик может отказаться от исполнения договора при условии, что он не имеет задолженности перед Исполнителем.

2.5. 3аказчик обязан, забрать автомобили в течение рабочих дней с момента оказания ему услуг по обслуживанию автомобилей. Заказчик самостоятельно принимает меры для того, чтобы узнать о моменте окончания обслуживания автомобилей.

2.6. Исполнитель обязуется выполнить услуги по обслуживанию автомобилей с надлежащим качеством и в сроки согласованные с Заказчиком. Сроки выполнения работ Исполнителем в настоящем Договоре не устанавливаются, а согласовываются отдельно в каждом случае, при составлении заявки на ремонт.

2.7. При обнаружении Заказчиком недостатков выполненных работ Исполнитель обязан устранить их в течение рабочих дней или записать Заказчика на другое время для устранения недостатков.

2.8. Исполнитель имеет право отказаться от выполнения услуг по обслуживанию автомобилей в случае, если:2.10. Исполнитель не несет ответственность за качество установленных по просьбе Заказчика «неоригинальных» запасных частей. В случае поломки установленных «неоригинальных» запасных частей Заказчик оплачивает Исполнителю стоимость их замены и использованные расходные материалы.

3. ПОРЯДОК РАСЧЕТОВ3.1. В день окончания выполнения работ, Исполнитель предоставляет следующие документы: оригинал счет-фактуру и акт выполненных работ (услуг).

3.2. Заказчик обязан принять работу и подписать предоставленный акт выполненных работ (услуг) в день окончания выполнения работ.

3.3. Работы (услуги) считаются выполненными (оказанными) с момента подписания акта выполненных работ (услуг) обеими сторонами.

3.4. В случае мотивированного отказа Заказчика принять работы (услуги) Стороны составляют двусторонний акт с перечнем необходимых доработок и сроков их выполнения.

3.5. Заказчик оплачивает услуги Исполнителя, согласно установленных у Исполнителя тарифов на данные услуги, и стоимости установленных запчастей приобретенных Исполнителем, по действующим у Исполнителя ценам на основании оригинала счета-фактуры и акта выполненных работ, в течение банковских дней, с момента подписания акта выполненных работ путем перечисления денежных средств на расчетный счет Исполнителя. Датой оплаты считается дата списания денежных средств с расчетного счета Заказчика.

3.6. В случае если Заказчик своевременно, в течение дней с момента окончания ремонта не забрал автомобили, он уплачивает стоимость простоя автомобиля (охраны) на основании действующих у Исполнителя расценок.

3.7. Сумма договора рассчитывается индивидуально, исходя из заказа-наряда в каждом конкретном случае обращения Заказчика к Исполнителю.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Исполнитель несет ответственность за качество и своевременность оказанных услуг. Исполнитель освобождается от ответственности, в случае если недостатки вызваны некачественными запчастями, а просрочка исполнения вызвана обстоятельствами независящими от Исполнителя (отсутствие запчастей на складе, поиск и закупка необходимых запчастей в магазинах и на рынке и т.д.). При необходимости приобретения, заказа запасных частей для ремонта, срок выполнения работ Исполнителем сдвигается на время, необходимое для получения, заказа запасных частей.

4.2. 3а неисполнение или ненадлежащее исполнение обязательств по настоящему Договору, стороны несут ответственность в соответствии с действующим законодательством.

4.3. Штрафные санкции в размере % от суммы простроченной задолженности за фактически оказанные услуги по ремонту за каждый день просрочки могут быть предъявлены Заказчику – за нарушение сроков п.3.6 настоящего договора, после предъявления письменной претензии.

4.4. Штрафные санкции в размере % от общей суммы ремонта за каждый день просрочки могут быть предъявлены Исполнителю – за нарушение сроков выполнения работ, после предъявления письменной претензии.

4.5. Пункты, предусматривающие ответственность сторон применяются только при направлении одной стороной другой письменной претензии.

4.6. Неурегулированные споры по выполнению условий договора рассматриваются в Арбитражном суде.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА5.1. Договор вступает в силу с момента его подписания и действует в течение одного календарного года, если до истечения договорного срока за дней от сторон не поступило письменного уведомления о расторжении договора, договор пролонгируется на следующий срок, указанный в договоре.

5.2. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

5.3. Приложения к данному договору являются неотъемлемой частью настоящего Договора, без которых он является недействительным.

5.4. Все изменения и дополнения, к настоящему Договору оформляются письменно в качестве дополнительных соглашений, подписанных обеими Сторонами.

5.5. В случае расторжения Договора Стороны производят полные взаиморасчеты.

6. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН Заказчик

Глава 39 Гражданского Кодекса РФ определяет алгоритм возмездного оказания услуг (выполнения работ) и предусматривает возможность составление актов об исполнении своих обязательств обеими сторонами договора. В частности, согласно ст. 720 ГК РФ приемка заказчиком выполненных работ должна сопровождаться подписанием акта их приема-передачи. При этом, определить порядок выставления актов должны сами стороны договора (это может быть один акт по итогам работы, ежемесячное составление актов и т.д.)

Как составить акт выполненных работ

Прежде всего, что такое акт выполненных работ (оказанных услуг)? Так называют документ, составляемый исполнителем специально для заказчика, в котором подтверждается факт выполнения работ (оказания услуг) согласно подписанному ранее договору между ними. В любом акте сдачи-приемки работ (услуг) всегда отражаются не только виды работ, но и их стоимость. Чтобы составить акт выполненных работ, необходимо в произвольной форме внести в документ всю необходимую информацию, т.е.:

При составлении акта необходимо оформить 2 его экземпляра, каждый из которых подписывается обеими сторонами договора.

Акт и счет-фактура

В ситуации, когда первичным документом, составляемым на имя заказчика (покупателя), выступает акт выполненных работ (или оказанных услуг), в течение 5 календарных дней с момента его составления исполнителем оформляется счёт-фактура по выполненным работам (оказанным услугам). Необходимость её составления указана в главе 21 НК РФ, где ей отводится роль основного документа для принятия заказчиком (покупателем) предъявленных ему сумм налога на добавленную стоимость к вычету (статьи 169, 171 и 172 НК РФ).

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

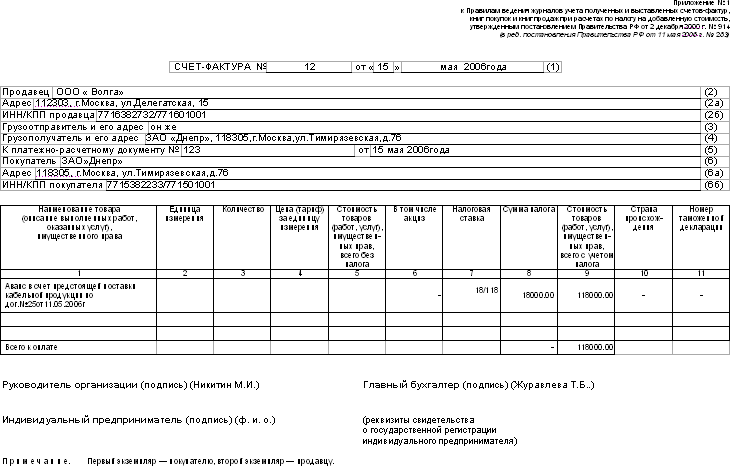

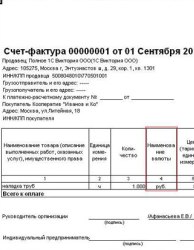

Счёт-фактура Форма документов по учёту НДС: счёт-фактураСчёт-фактура – это документ, который выдаётся продавцом покупателю при передаче товара (выполнении работ, оказании услуг). Бланк счёта-фактуры необходим, в первую очередь, ИП и ООО на общей системе налогообложения. Выставленные счета-фактуры нужно отражать в журнале учёта полученных и выставленных счетов-фактур.

Бланк счёта-фактуры утвержден Постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Со вступлением в силу этого документа в оборот была введена новая форма, а также правила заполнения документов по учёту НДС: счёт-фактура нового образца, корректировочный счёт-фактура, журнал учёта, книги покупок и продаж. Причём Минфин России разрешал до 1 апреля 2012 года применять бланки новой формы и использовать образцы старых бланков, утверждённых Постановлением Правительства РФ от 2 декабря 2000 года № 914 (письмо от 31 января 2012 г. № 03-07-15/11 ). В настоящее время применяется только новый бланк.

Появившийся бланк счёта-фактуры пополнился полем «Наименование валюты». При составлении счёта-фактуры нужно указывать код валюты и её наименование в соответствии с Общероссийским классификатором. Если производится в рублях в сумме, эквивалентной сумме в иностранной валюте, то в бланк вносится наименование и код рублей — «российский рубль» и «643». В постановление было внесено изменение лишь один раз (Постановление Правительства РФ от 28 мая 2013 г. № 446 ), но саму форму счёта-фактуры оно не затронуло.

В сервисе «Моё дело» счёт-фактуру можно сформировать в закладке «Продажи», раздел «Закрывающие». Вы можете сохранить документ на компьютере в удобном формате (.pdf или .xls) и отправить по электронной почте.

Требования к счёту-фактуреСоставленные и выставленные счета-фактуры должны соответствовать положениям статей 168 и 169 Налогового кодекса и новой форме, установленной Постановлением № 1137. Счета-фактуры, заполненные с нарушением, не регистрируются в книге покупок, и налогоплательщик не сможет по ним применить вычет НДС. Более того, предпринимателям и организациям на УСН также следует проверять счета-фактуры. Ведь НДС, уплаченный поставщикам на УСН 15%, можно включить в расходы. Инспекторы вполне могут проверить наличие и правильность составления счёта-фактуры и, если будут выявлены ошибки, запретят учитывать НДС в расходах по УСН (письмо Минфина России от 24 сентября 2008 г. № 03-11-04/2/147 ).

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Исправления в счёте-фактуреВведён новый порядок исправлений, вносимых в счёт-фактуру. Ранее неверные сведения зачёркивались, новая информация вносилась в любое свободное поле, затем исправления заверялись подписью руководителя и печатью продавца с проставлением даты внесения исправления. Теперь продавцом составляется новая форма счёта-фактуры (т. е. оформляется новый документ) с таким же номером и датой, как и неверно заполненный, а в строке 1а указываются порядковый номер и дата исправления.

Счёт-фактура на авансСчёт-фактура на аванс составляется при получении оплаты в счёт предстоящих поставок товара (оказанных услуг). Счёт-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса. Образец счёт-фактуры на аванс вы также можете скачать в сервисе.

Что такое нулевой счёт-фактураМогут ли ООО или ИП на УСН выставить счёт-фактуру? Да, но только нулевой счёт-фактуру. Это такой документ, где в столбце «Налоговая ставка» пишется: «Без НДС». Нулевую ставку указывать нельзя. В сервисе скачать нулевой счёт-фактуру можно вместе с накладной, достаточно поставить соответствующую отметку.

Если ИП или ООО на УСН выставит счёт-фактуру с НДС, то необходимо будет уплатить НДС и сдать декларацию по налогу. Учитывать в журнале счетов-фактур не нужно ни счета-фактуры с НДС, ни счета-фактуры без НДС.

Интернет-бухгалтерия «Моё дело» своевременно вносит изменения в образцы документов. В сервисе вы сможете скачать бланк нового образца. не задумываясь, это новая форма или уже отменённая, ведь все изменения учитываются, и, если бланк изменится, правки в сервисе отразятся. Счёт-фактура, используемый в сервисе, полностью соответствует требованиям законодательства. Вам не понадобятся правила, примеры или образцы заполнения счетов или накладных – наши пользователи защищены от ошибок. Благодаря автоматизации процесса формирования документов созданный в сервисе счёт-фактура всегда заполнен грамотно и по новой форме.

Вы используете неактуальную версию браузера! Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 августа 2012 г.

На вопросы отвечала Е.А. Шаронова, экономист

Правильно оформляем первичку и не толькоК нам в редакцию приходит много вопросов от читателей о том, как надо оформлять первичные документы, подтверждающие расходы. Ведь всем известно, что налоговые инспекторы цепляются к любой мелочи, лишь бы заявить, что документ оформлен неправильно, или говорят, что в представленном комплекте не хватает какой-либо бумажки. И на этих основаниях исключают затраты из «прибыльных» расходов и отказывают в вычете НДС по ним.

Сегодня мы на конкретных примерах рассмотрим, как надо оформлять документы, чтобы не было проблем с налоговиками.

Замененные сервисом запчасти приходовать не надоНаша организация заключила с автосервисом договор на ремонт автомобилей. Автосервис выдает нам заказ-наряд, акт выполненных работ и счет-фактуру.

Количество и цена использованных при ремонте запчастей отражены в заказе-наряде, там же отдельно выделены перечень услуг, на которые выставляется акт, и их стоимость. ТОРГ-12 на запчасти сервис не выставляет.

Как правильно отразить в бухучете затраты на запчасти, выставленные в заказе-наряде автосервисом? Что будет основанием прихода и списания в расходы этих запчастей?

: Отдельно приходовать, а потом списывать на расходы стоимость запчастей, которые заменены в автомобиле при его ремонте автосервисом, нет никакой необходимости. Ведь фактически имущество вам не передавалось. Автосервисом для вас были выполнены ремонтные работы. На основании заказа-наряда и акта выполненных работ затраты на ремонт (включая стоимость запчастей) вы просто единовременно учитываете:

: Отдельно приходовать, а потом списывать на расходы стоимость запчастей, которые заменены в автомобиле при его ремонте автосервисом, нет никакой необходимости. Ведь фактически имущество вам не передавалось. Автосервисом для вас были выполнены ремонтные работы. На основании заказа-наряда и акта выполненных работ затраты на ремонт (включая стоимость запчастей) вы просто единовременно учитываете:

Е.Е. Фофанова, г. Пермь

Наши новые поставщики находятся в Магнитогорске. Там же присутствует наш представитель, который действует по доверенности, но в нашей организации не работает. Завод, который отгрузил нам товар, написал в ТОРГ-12, в строке «груз принял», должность нашего представителя — «менеджер». На просьбу переделать накладную, убрав из строки «груз принял» должность «менеджер», мне главбух завода сказала, что есть закон о том, что товар не может получить человек, не работающий в организации. К тому же это написано еще в Инструкции по заполнению товарных накладных. И переделывать ТОРГ-12 она отказалась.

Действительно ли это так? Имеет ли право бухгалтер поставщика отказать в замене товарных накладных? Что нам грозит, если не менять ТОРГ-12?

: Вообще-то, главбух вашего поставщика неправа. Дело в том, что еще в прошлом году Верховный суд РФ признал недействующим положение советской Инструкции, запрещающее организациям выдавать лицам, которые у них не работают, доверенности на получение ТМЦ п. 1 Инструкции Минфина СССР от 14.01.67 № 17. При этом ВС РФ указал, что ни Гражданский кодекс РФ (гл. 10), ни Закон о бухучете не содержат запрета на выдачу доверенностей лицам, не работающим в организаци и Решение ВС от 06.06.2011 № ГКПИ11-617. А в январе этого года и Минфин признал эту Инструкцию недействующе й Приказ Минфина от 17.01.2012 № 5н.

Тексты упоминаемых в статье Писем Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Тексты упоминаемых в статье Писем Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Так что вы можете сообщить об этом главбуху поставщика и попросить переделать ТОРГ-12. Конечно же, она не имеет права отказать вам в замене накладных. Но и заставить ее это сделать вы, к сожалению, не можете. Просто поговорите с ней по-человечески. В качестве аргумента вы можете сослаться на то, что в доверенности должность вашего представителя не указана и непонятно, почему она написана в ТОРГ-12. Получается, вместо того чтобы уточнить информацию у вас, она дописала сама, а это неправильно.

Выдать доверенность на получение ТМЦ директор может кому угодно, хоть случайному прохожему. Ведь требование о том, что доверенными лицами должны быть исключительно работники компании, давно отменено

Также вы можете сами внести исправления в ТОРГ-12: пусть ваш представитель зачеркнет слово «менеджер», напишет «исправленному верить» и поставит свою подпись. Ведь строку ТОРГ-12, где указаны реквизиты доверенности и ф. и. о. вашего представителя, заполняет ваша сторона.

Если же вы ничего не поменяете, то сложности у вас могут возникнуть, если излишне придирчивые инспекторы сочтут, что неправильное оформление первички лишает вас расходов в виде покупной стоимости товаров и вычетов НДС. Но поскольку операция по приобретению товара не фиктивная, вы без проблем сможете доказать правомерность расхода и вычета НДС. Суды неоднократно говорили, что неправильное заполнение в накладных различных реквизитов или вообще их отсутствие (например, отсутствие должности получателя, расшифровки подписи в графе «груз принял» и др.) само по себе не может служить основанием для отказа в вычете НДС или принятии расходов. Так как это вовсе не опровергает реальность приобретения товара и принятия его на уче т Постановления ФАС ВСО от 22.09.2011 № А58-6676/2010 ; ФАС МО от 29.02.2012 № А40-127306/10-90-714 ; ФАС ПО от 25.07.2011 № А55-22020/2010 ; ФАС СЗО от 23.01.2012 № А52-658/2011 ; ФАС УО от 30.06.2011 № Ф09-7259/10 ; ФАС ЦО от 29.12.2011 № А64-1900/2010.

Если поставщик оформляет ТТН, акт на транспортные услуги не нуженЛ.А. Суховеева, г. Наро-Фоминск Московской обл.

По условиям договора поставки покупатель возмещает нам (поставщику) транспортные расходы по доставке товара. Своего транспорта у нас нет, поэтому для доставки нанимаем перевозчика. Мы выставляем покупателю счет-фактуру, накладную по форме № ТОРГ-12, где отдельной строкой выделены услуги по перевозке, и копию ТТН, в которой заказчиком (плательщиком) указана наша организация.

Покупатель требует от нас акты выполненных работ на транспортные услуги. Обязаны ли мы их составлять?

: Нет, не обязаны. Дело в том, что вы должны выдать покупателю не копию, а оригинал ТТН разд. 2 Указаний, утв. Постановлением Госкомстата от 28.11.97 № 78. В ней вы будете грузоотправителем, ваш покупатель — грузополучателем, а в транспортном разделе будут указаны все данные и о самом товаре, и о стоимости доставки. То есть у покупателя будут все данные, необходимые для включения затрат на перевозку в расходы. Так что плодить лишние документы ни к чему. Также не нужно дублировать данные о стоимости доставки в накладной ТОРГ-12. Это просто неправильно, поскольку этот документ предназначен для оформления продажи товаров, а не услуг.

В.С. Тимофеева, г. Екатеринбург

Наша сервисная организация будет перевозить товар, сданный потребителем на ремонт, из головного офиса в подразделение и обратно. Товар планируем перевозить либо своим транспортом, либо с помощью автотранспортной компании.

Какие документы нужно составлять в этих случаях?

: Для того чтобы обеспечить сохранность переданного вам потребителем для ремонта товара, можете оформить, например, акт приемки-передачи.

Затем при внутреннем перемещении этого товара между структурными подразделениями вашей организации вы можете оформить любой документ, составленный на основе накладной ТОРГ-13 или М-11. Этот документ заполняет в двух экземплярах материально-ответственное лицо (например, кладовщик) того подразделения, из которого вывозится товар. То есть сначала — кладовщик головного офиса, а при обратном перемещении — кладовщик обособленного подразделения. После того как документ подписан обоими кладовщиками, каждый из них сдает свой экземпляр в бухгалтери ю Указания, утв. Постановлением Госкомстата от 25.12.98 № 132.

Для подтверждения затрат на перевозку вам нужно оформить:

А.Н. Скороходова, г. Рязань

Вместо унифицированной формы документа наша организация использует свою. Есть какие-либо риски в таком случае?

: Строго по закону в целях бухгалтерского и налогового учета вы должны использовать унифицированные формы первичных документо в п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ ; п. 1 ст. 252. ст. 313 НК РФ. И только если унифицированной формы документа нет, вы можете разработать и использовать свою форму, утвердив ее приказом об учетной политик е п. 3 ст. 6. п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ.

Теперь посмотрим, что вам грозит, если вы все-таки используете свою форму. Если на основании первичного документа произвольной формы вы отражаете выручку от реализации и платите с нее налоги, то налоговики вряд ли будут цепляться к тому, что вы оформили операцию не по унифицированной форме. Но у покупателя, получившего такой документ, могут быть проблемы.

Необычная форма первичного документа неизбежно привлечет внимание налоговиков. И если такой документ подтверждает ваши расходы и вычет НДС, инспекторы могут их не признать

А вот если на основании своей формы вы отражаете какой-либо расход (например, списываете материалы, используя свою форму, а не унифицированные М-11 или М-17), то не исключено, что налоговики расценят это как отсутствие первичного документа вообщ е Письмо Минфина от 09.06.2011 № 03-02-07/1-187. И, как следствие, они могут:

Чтобы не ходить по судам, проще все-таки составлять документы по унифицированным формам. Тем более что терпеть-то осталось недолго. Со следующего года вступит в силу новый Закон о бухучете. И тогда унифицированные формы документов перестанут быть обязательными. И вы сможете использовать те формы документов, которые утвердит ваш руководител ь п. 4 ст. 9. ст. 32 Закона от 06.12.2011 № 402-ФЗ.

Выбытие малоценного ОС можно оформить актом произвольной формыЮ.А. Круглова, г. Самара

В нашей организации при покупке недорогих основных средств (стоимостью менее 40 000 руб.) оформляется приходный ордер по форме № М-4, а при введении в эксплуатацию и перемещении между ответственными лицами — требование-накладная по форме № М-11.

Какой первичный документ нужно оформить, если мы больше не будем использовать это ОС, оно у нас выбывает из эксплуатации?

: Унифицированной формы первичного документа для списания малоценных основных средств нет. Как, впрочем, нет таких форм и для их оприходования и ввода в эксплуатацию. Например, контролирующие органы рекомендуют в этом случае использовать первичку для учета материалов (формы № М-4, М-11 и М-17) Письма Минфина от 30.05.2006 № 03-03-04/4/98 ; УФНС по г. Москве от 28.04.2006 № 20-12/35854@. Что, как видно из вашего вопроса, вы и делаете.

Поэтому вы можете взять форму № М-11, по которой малоценное основное средство вводилось в эксплуатацию, и прямо в ней дописать, что по такой-то причине это основное средство выбыло. Если хотите, можете составить в произвольной форме акт на списание ОС. Также не забудьте списать ОС с забалансового счета, если оно там учитывалось.

Канцтовары, минуя счет 10, лучше не списыватьД.В. Бобкова, г. Воронеж

Мы приобретаем довольно много канцелярских принадлежностей — около 500 наименований. Склада у нас нет. Сразу же раздали эти канцтовары сотрудникам.

Какие первичные документы для целей бухгалтерского и налогового учета надо оформлять при поступлении и списании этих канцтоваров?

: Согласно Методическим указаниям по бухучету МПЗ утв. Приказом Минфина от 28.12.2001 № 119н независимо от того, сразу вы выдаете канцтовары сотрудникам или нет, их обязательно нужно приходовать на счет 10 «Материалы» (проводка дебет 10 – кредит 71 «Расчеты с подотчетными лицами» (60, 76)). При этом надо оформить приходный ордер по форме № М-4. Хотя оприходование материалов и ассоциируется с их поступлением на склад, в небольших фирмах склада как такового (отдельного помещения) может и не быть.

Канцтоварам место на счете 10. Списывать их сразу в расходы, не приходуя, неправильно

Впоследствии при раздаче сотрудникам канцтоваров нужно оформить требование-накладную по форме № М-11. И на основании нее списать стоимость канцтоваров в бухгалтерском (проводка дебет 26 (44) – кредит 10) и налоговом учет е подп. 24 п. 1 ст. 264 НК РФ.

Справедливости ради скажем, что некоторые организации не приходуют приобретенные канцтовары на счет 10, если сразу раздают их сотрудникам. Просто на основании акта, составленного в произвольной форме, их стоимость тут же списывают:

Т.К. Данилова, г. Иваново

Иногда при оприходовании материалов и товаров на накладных не остается свободного места, где можно было бы поставить штамп, заменяющий приходный ордер М-4.

Как поступить в этой ситуации: ставить штамп поверх текста или же на отдельном чистом листе и подшивать этот лист к накладной? Можно ли вести документооборот смешанным способом: на некоторых накладных ставить штамп, а к некоторым выписывать М-4?

: Действительно, Методическими указаниями по бухучету МПЗ утв. Приказом Минфина от 28.12.2001 № 119н разрешено при оприходовании материалов вместо приходного ордера по форме № М-4 на документе поставщика (счете, накладной и т. п.) проставлять штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты этого штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордер у п. 49 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н.

На наш взгляд, ставить штамп на отдельном чистом листе нельзя. Это нужно делать именно на счете или накладной. Если на лицевой стороне документа поставщика нет места, то вы можете поставить штамп на его обратной стороне. А если и там нет места, тогда составляйте бумажную форму № М-4. В том, что у вас будет смешанный документооборот, ничего страшного нет. Главное — прописать это в учетной политик е Письмо Минфина от 29.10.2002 № 16-00-14/414 ; п. 4 ПБУ 1/2008.

Отпуск товара без доверенности может создать проблемы продавцуН.М. Анисимова, г. Омск

Мы продаем кондитерские изделия оптом. По условиям договора покупатели сами забирают товар. Мы выписываем только товарную накладную (ТОРГ-12) и счет-фактуру. От одной организации приехал водитель без доверенности на получение товара. По телефону покупатель нам сказал, что машина с водителем наемная и выписать на него доверенность нельзя, так как неизвестно, какой водитель поедет к нам за товаром. Сошлись на том, что в нашей ТОРГ-12 водитель расписался в строке «груз принял» о получении товара, рядом записаны его паспортные данные.

После того как покупатель получил товар, он отправил нам по почте экземпляр ТОРГ-12, в которой есть подпись руководителя и печать организации-покупателя. Документы идут очень долго — 1— 2 месяца. И до тех пор, пока не получим документы от покупателя, у нас нет уверенности в том, что он получил товар.

Чем нам грозит такой отпуск товара без доверенности и отсутствие в ТОРГ-12 подписи и печати покупателя?

: Поскольку вы отпустили товар водителю (пусть и по телефонной договоренности с покупателем), вы обязаны отразить выручку от реализации товара в бухгалтерском и налоговом учет е п. 1 ст. 248. п. 1, 2 ст. 249. п. 3 ст. 271 НК РФ ; п. 1 ст. 223 ГК РФ.

Представителю покупателя, приехавшему за получением товара без доверенности, отпускать товар нельзя. Иначе организация может остаться и без товара, и без денег.

Неблагоприятные последствия могут возникнуть только в том случае, если покупатель товар все-таки не получит или получит, но скажет, что не получал. В этом случае он может:

А проблем налогового характера, скорее всего, у вас не будет. Ведь обычно налоговики пристально изучают ТОРГ-12 у покупателей, чтобы, если что не так, отказать в расходах на приобретение товара и в вычете НДС по нему. А в вашем случае исключать выручку от реализации из доходов и НДС к начислению по этой поставке они, конечно же, не будут, это не в интересах бюджета.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г.