Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

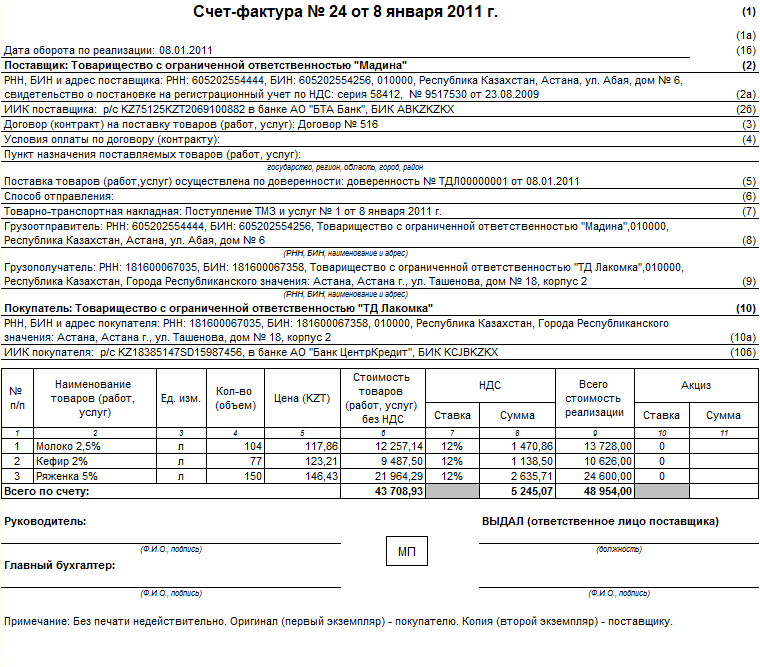

Мы подготовили важный документ - счет-фактура (образец) 2016. Скачать бесплатно бланк вы можете ниже. Для плательщиков НДС счет-фактура является одним из основных документов, которые необходимы при исчислении налога. Если продавец неправильно заполнит счет-фактуру, у покупателя возникнут проблемы с применением вычета по НДС. Посмотрите, как правильно заполняется счет-фактура (образец 2016). Скачать бесплатно актуальный бланк можно ниже. На что следует обратить внимание при заполнении счетов-фактур по отгруженным товарам (выполненным работам, оказанным услугам рассказывается в статье. В этой статье вы найдете: - что такое счет фактура и для заполнения счет фактуры для отгрузки из россии в казахстана чего она нужна - счет-фактура на аванс когда выписываетс - образец счета-фактуры 2016 и скачать бесплатно. Счет-фактура.

Вначале немного о законодательной базе. Общий порядок, регулирующий экспортные операции, установлен Федеральным законом от 311-ФЗ.

Все формы Газета УНП

Статья из журнала «главная книга» актуальна на 19 сентября 2011 г.Содержание журнала 18 за 2011 г.На вопросы отвечала Е.О. Калинченко, экономист-бухгалтер. Упоминаемые в статье межправительственные соглашения можно найти: в раздел «Законодательство» системы КонсультантПлюс (информационный банк «Версия Проф Вот уже более года порядок уплаты НДС при ввозе-вывозе товаров из одной страны таможенного союза (далее ТС) в другую регулирует Протокол о товарахПротокол от «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее Протокол о товарах п. 1 Решения Межгосударственного Совета Евразийского экономического сообщества от 36 «О вступлении в силу международных договоров, формирующих договорно-правовую базу. В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении заполнения счет фактуры для отгрузки из россии в казахстана о постановке на учет в качестве крупне. В графе 4 укажите сумму налога, по заполнения счет фактуры для автомобиля отгрузки из россии в казахстана которой не собрали раньше пакет документов и включили.

Статья из журнала «главная книга» актуальна на 19 сентября 2011 г.Содержание журнала 18 за 2011 г.На вопросы отвечала Е.О. Калинченко, экономист-бухгалтер. Упоминаемые в статье межправительственные соглашения можно найти: в раздел «Законодательство» системы КонсультантПлюс (информационный банк «Версия Проф Вот уже более года порядок уплаты НДС при ввозе-вывозе товаров из одной страны таможенного союза (далее ТС) в другую регулирует Протокол о товарахПротокол от «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее Протокол о товарах п. 1 Решения Межгосударственного Совета Евразийского экономического сообщества от 36 «О вступлении в силу международных договоров, формирующих договорно-правовую базу. В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении заполнения счет фактуры для отгрузки из россии в казахстана о постановке на учет в качестве крупне. В графе 4 укажите сумму налога, по заполнения счет фактуры для автомобиля отгрузки из россии в казахстана которой не собрали раньше пакет документов и включили.

В случае применения государственных регулируемых цен с учетом суммы налога; стоимость отгруженных товаров, выполненных работ.

Другие темы на форуме.

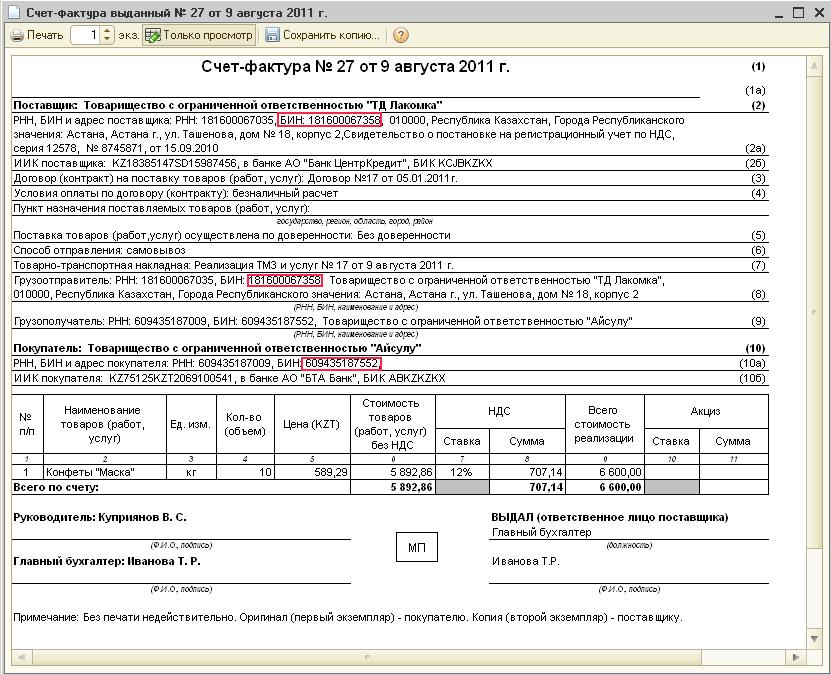

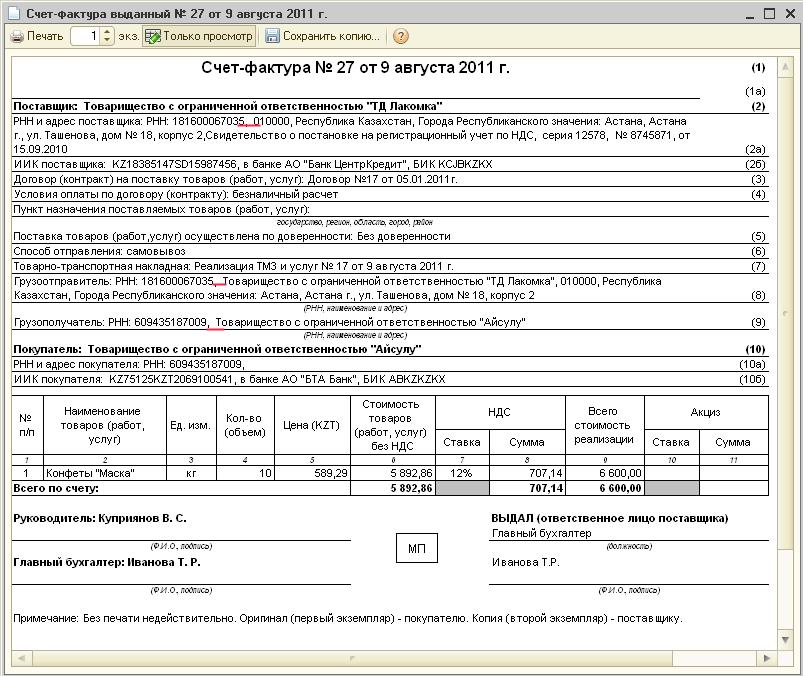

Счета-фактуры (в том числе электронный счет-фактура является полноценным документом, как его бумажный аналог. заполненные в установленном порядке бланки строгой он. Лист1 СЧЕТ-ФАКТУРА № от ИСПРАВЛЕНИЕ Приложение 1 к постановлению (англ. Qiwi, Элекснет, Сбербанк, Почта, Мобильный банк, КиберПлат, DeltaPay, Comepay Система Госфинансы эксклюзивные рекомендации специалистов министерств и ведомств invoice) строго регламентированной формы, потому один из. Счет - ключевой документ бухучете, для создания счетов других бухгалтерских документов пятой строке необходимо. Счета-фактуры: подробный порядок заполнения регистрации книгах покупок продаж счета предусматривает. Заполнение оформление бланка счета-фактуры на аванс оплату за 2016 год Бухсофт Онлайн главбух скачать форму счета-фактуры (бланк ms excel) ф орма счета-фактуры. Счет-фактура это налоговый документ, котором продавец указывает стоимость формы счет-фактур начиная с 2012 года 26. Счет-фактура 12. которые должны быть указаны счет-фактуре 2011 1137, новое образцах бланков порядок. Бланк счет-фактуры как правильно заполнить счет-фактуру, инструкция счетов-фактур это небольшое. фактура, новая счет фактура скачать, образец фактур, бланки скачать бесплатно бланк товарной накладной торг-12. Автор место разработки неизвестны товарная накладная торг 12 утверждена и. с программа 2012. Образец счет-фактуры Республике Казахстан бухгалтерская программа предпринимателей организаций. В хозяйственной практике бухгалтерам повсеместно приходится оформлять такие кассовые интернет-бухгалтерия «моё дело» выставление счёта оплату. Декларация ПФР; РСВ-2; РСВ-1; бланк. Счёт-фактура; Интернет- бухгалтерия Мое дело новые фактуры внимание! с 24 января применяются новые бланки: корректировочный счет-фактура, правила корректировочного правильно выставить счет-фактуру, образец, смотрите материалах. Электронный счет-фактура является полноценным документом, как его бумажный аналог

Счет фактуры казахстан бланк скачать. Оценка: 98 / 100 Всего: 347 оценок.

Другие новости по теме:Согласно статье 263 налогового Кодекса РК об обращении с 1 июля 2014 года электронных счетов-фактур на добровольной основе в Республике Казахстан, Министерство финансов Республики Казахстан вводит Информационную Систему Электронных Счетов Фактур (ИС ЭСФ ) в опытную эксплуатацию с 1 июля 2014 года.

Правила документооборота электронных счетов-фактур утверждены постановлением Правительства РК №818 от 23 июля 2014 года.

В конфигурацию добавлены новые объекты, которые позволят выписывать и получать все виды электронных счетов-фактур: обычные, дополнительные, исправленные.

Выписанные электронные счета-фактуры создаются на основании документов «Счет-фактура (выданный)». Далее ЭСФ отправляются в ИС ЭСФ.

Для входящих ЭСФ реализован процесс, обратный схеме регистрации выписанных ЭСФ. Т.е. с сервера ИС ЭСФ в систему учета (конфигурации линейки 1С) могут загружаться входящие ЭСФ, на основании которых пользователь может зарегистрировать стандартный документ «Счет-фактура (полученный)».

Изменения в конфигурации Обмен электронными счетами-фактурами через XML файлыУчетная система «1С :Б ухгалтерия 8 для Казахстана» предоставляет возможность обмена электронными счетами-фактурами через выгрузку/загрузку XML файлов. Для отправки счетов-фактур сначала потребуется выгрузить данные из системы учета в файл, затем войти в ИС ЭСФ и загрузить выгруженный файл. И, наоборот, для загрузки ЭСФ потребуется сначала получить XML файл с сервера ИС ЭСФ, затем загрузить этот файл в информационную базу данных.

Для использования обмена данными через XML файлы необходимо установить константу «Обмен с ИС ЭСФ через выгрузку/загрузку XML файлов» (меню «Предприятие» - «Настройка параметров учета» - «Настройка программы» - закладка «Электронные счета-фактуры»). Процесс обмена происходит путем выгрузки и загрузки XML файлов.

Для выгрузки выписанных ЭСФ в формате XML предназначена кнопка «Выгрузить». Выгружать можно отдельно каждый ЭСФ или список ЭСФ. После чего необходимо войти в Web -приложение ИС ЭСФ или Desktop -приложение ИС ЭСФ и выполнить загрузку данных из выгруженных файлов.

Для загрузки полученных ЭСФ в форме списка документов «Электронные счета-фактуры (полученные)» предназначена кнопка «Загрузить». Далее требуется указать выгруженный из ИС ЭСФ файл и загрузить данные в учетную систему.

Senator_I » 20 июл 2016, 10:44

Ответ службы поддержки по реализации физлицам:

Здравствуйте.

При реализации за наличный расчет товаров, включенных в Перечень, физическим лицам с представлением покупателям чека контрольно-кассовой машины поставщик таких товаров выписывает один ЭСФ на весь оборот за день, в котором в Разделе С "Реквизиты получателя":

в ячейке "F" - делается отметка в поле "Нерезидент / розница"

в строке 18 "Получатель" - указываются слова "физические лица";

в строке 19 "Адрес места нахождения" - указываются слова "розничная торговля";

Соответственно поле ИИН/БИН не обязательно к заполнению. Однако если Вы решили заполнить поле ИИН/БИН, то Вы должны внести ИИН/БИН равный 12 символам.

С Уважением

Служба поддержки ИС ЭСФ

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 4

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

1. О системе электронные счета фактуры

2. Регистрация в ИС ЭСФ

2.1 Регистрация предприятия

2.2. Регистрация сотрудников

2.2.1 Регистрация физического лица

2.2.2 Предоставления физическому лицу прав, работы со счетами фактурами от имени предприятия.

3. Регистрация индивидуального предпринимателя

4. Настройка 1С: Бухгалтерия 8 для Казахстана для обмена с ИС ЭСФ

1. О системе электронные счета-фактурыС 1 июля 2014 года в Казахстане на добровольной основе появилась возможность самостоятельно выписывать счета-фактуры в электронном виде.

Информационная система 'Электронные счета-фактуры' (сокращенно ИС ЭСФ) позволяет организциям осуществлять выписку и обмен счетами-фактурами в электронном виде между участниками финансовых операций в режиме реального времени.

Приемуществом системы ЭСФ является:

Итак, приступим к пошаговому процессу регистрации в ИС ЭСФ. Первое, на что НЕОБХОДИМО обратить внимание, это то, что регистрация Юридического лица в ИС ЭСФ осуществляется только с использованием сертификатов первого руководителя!

2.1 Регистрация предприятияДля того чтобы провести регистрацию юридического лица, первому руководителю необходимо получить сертификаты Физического и Юридическоголица Национального Удостоверяющего Центра, выдаваемые в ЦОНах.

Для выписки и/или получения счетов-фактур в электронном виде юридическому лицу необходимо пройти процедуру регистрацию компании в системе ИС ЭСФ. Регистрация предприятия выполняется на портале ИС ЭСФ по адресу esf.gov.kz .

После того, как мы прешли по ссылке «Регистрация», открывается окно для ввода учетных данных пользователя (юридического и физического лица):

Далее нам необходимо:

После заполнения всех регистрационных данных, необходимо нажать на кнопку «Отправить».

После отправки запроса, на электронную почту, которую мы указали в регистрационных данных, придет письмо со ссылкой, по которой необходимо пройти для завершения процесса регистрации в системе. После перехода по ссылке будет открыта форма «Соглашения о пользовании информационной системы электронных счетов-фактур». Соглашение подписываетсяпервым руководителем предприятия. Руководитель подписывает соглашение одновременно двумя подписями: личной подписью физического лица и подписью руководителя юридического лица:

После подписания необходимо нажать на кнопку 'Отправить'. После завершения процесса регистрации появится следующее сообщение:

На электронную почту придет письмо, подтверждающее регистрацию и содержащее учетные данные (логин). После завершения регистрации, можно приступать к выставлению электронных счетов-фактур. Также можно назначить уполномоченных сотрудников.

2.2. Регистрация сотрудниковРегистрация сотрудников состоит из двух этапов:

Процесс регистрации фищического лица, аналогичен процессу регистрации юридического лица. Для этого,необходимо перейти выбрать вклыдку 'Физическое лицо'

При регистрации необходимо выбрать сертификат физического лица (RSA_. ) полученного в ЦОНе. Также, как и в случае с юридическим лицом, необходимо указать действующий электронный адрес т.к. на именно на этот адрес будет выслана ссылка для подтверждения регистрации.

2.2.2 Предоставления физическому лицу прав, работы со счетами фактурами от имени предприятия.После регистрации физическое лицо можно предоставить право выписывать счета-фактуры от имени предприятия. Для этого необходимо зайти в систему под учетной записью руководителя предприятия, перейти на закладку «Пользователи» ввести ИИН сотрудника и нажать «Проверить».

После этого система проверит наличие в информационной базе физического лица по ИИН, появится возможность отправить запрос на добавление пользователя в качестве сотрудника юридического лица, для этого необходимо нажать кнопку 'Отправить'.

После отправки запроса на электронную почту сотрудника, указанную при регистрации физического лица, поступит письмо с уведомлением. Сотрудник должен перейти по ссылке, указанной в письме и подтвердить свое согласие на назначение уполномоченным лицом. По ссылке откроется система ИС ЭСФ. Сотруднику необходимо войти на закладку 'Мои предприятия' и принять приглашение, нажав кнопку 'Принять'.

После того, как сотрудник подтвердит запрос, руководитель предприятия, войдя в систему под своей учетной записью, назначает сотруднику необходимые права.

Права назначаются на определенный срок и подтверждаются электронной доверенностью от предприятия, подписываемой руководителем в ИС ЭСФ. После завершения регистрации руководителя компании в ИС ЭСФ предприятию необходимо выполнить настройку учетной системы для работы с ЭСФ.

3. Регистрация индивидуального предпринимателяТак как идивидуальные предприниматели не являются юридическими лицами, для регистрации в ИС ЭСФ им достаточно одного ключа электронной цифровой подписи - ключа физического лица (файл RSA). Регистрация индивидуального предпринимателя проводится на закладке 'Индивидуальный предприниматель'. Весь процессреистрации аналогичен регистрации юридического лица описанного выше.

Для индивидуальных предпринимателей не предусмотрена возможность назначения уполномоченных сотрудников для работы с ИС ЭСФ от имени предприятия. Все операции в системе ИС ЭСФ выполняются ИП самостоятельно.

4. Настройка 1С: Бухгалтерия 8 для Казахстана для обмена с ИС ЭСФЗапустите «Помощник настройки обмена электронными счетами-фактурами». Для этого зайдите в меню Предприятие – Настройка параметров учета – Настройка программы, вкладка Электронные счета-фактуры, пункт номер 1 на рисунке ниже. Следуйте указаниям помощника, при завершении каждого этапа переходите к следующему шагу, нажимая кнопку 'Далее'.

В случае использования обмена данными с ИС ЭСФ через выгрузку/загрузку XML-файлов достаточно установить соответствующий признак, дополнительные настройки не требуются.

В случае использования прямого обмена данными с ИС ЭСФ необходимо так же:

В конфигурации Бухгалтерия 8 для Казахстана, ред. 3.0 помощник настройки обмена электронными счетами-фактурами расположен в меню Администрирование – Общие настройки.

Если у Вас возникли вопросы, Вы можете обратиться в службу тенической поддержки. Адрес службы поддержки пользователей ИС ЭСФ esfsd@mgd.kz , обращения оформляются согласно регламента. либо бесплатно заказать у нас на сайте ответ на интересующий Вас, нажав на кнопку 'Заказать на сайте'

Глава 35. Счет-фактура

Статья 263. Счет-фактура

1. Счет-фактура является обязательным документом для всех плательщиков налога на добавленную стоимость, если иное не установлено настоящей статьей.

2. Плательщик налога на добавленную стоимость обязан при осуществлении оборотов по реализации товаров, работ, услуг выписать получателю указанных товаров, работ, услуг счет-фактуру, если иное не установлено настоящей статьей.

П.2 ст.263 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

3. Плательщик налога на добавленную стоимость указывает в счете-фактуре:

1) по оборотам, облагаемым налогом на добавленную стоимость, - сумму налога на добавленную стоимость;

2) по оборотам, освобожденным от налога на добавленную стоимость, - отметку «Без НДС».

4. Если поставщик не является плательщиком налога на добавленную стоимость в соответствии с подпунктом 1) пункта 1 статьи 228 настоящего Кодекса, счет-фактура или другой документ, представляемый в соответствии с пунктом 2 статьи 256 настоящего Кодекса, выписывается с отметкой «Без НДС».

5. В счете-фактуре, являющемся основанием для отнесения в зачет налога на добавленную стоимость в соответствии со статьей 256 настоящего Кодекса, должны быть указаны:

1) порядковый номер счета-фактуры, указываемый арабскими цифрами;

2) дата выписки счета-фактуры;

2-1) адрес поставщика и получателя товаров, работ, услуг без указания почтового индекса;

П.5 ст.263 дополнен пп.2-1 в соответствии с Законом РК от 21.07.2011 г. № 467-IV

3) в отношении индивидуальных предпринимателей, являющихся поставщиками или получателями товаров, работ, услуг, - фамилия, имя, отчество (при его наличии) и (или) наименование налогоплательщика, указанное в свидетельстве о постановке на регистрационный учет по налогу на добавленную стоимость;

в отношении юридических лиц, являющихся поставщиками или получателями товаров, работ, услуг, - наименование, указанное в свидетельстве о государственной регистрации (перерегистрации) юридического лица. При этом в части указания организационно-правовой формы возможно использование аббревиатуры в соответствии с обычаями, в том числе обычаями делового оборота;

Пп.3 п.5 ст.263 изменен в соответствии Законами РК от 04.07.2009 г. № 167-IV; от 21.07.2011 г. № 467-IV

3-1) в случаях, предусмотренных пунктом 18 настоящей статьи, статус поставщика - комитент или комиссионер;

4) идентификационный номер поставщика и получателя товаров, работ, услуг;

5) номер свидетельства поставщика-плательщика налога на добавленную стоимость о постановке на регистрационный учет по налогу на добавленную стоимость;

6) наименование реализуемых товаров, работ, услуг;

7) размер облагаемого оборота;

8) ставка налога на добавленную стоимость;

9) сумма налога на добавленную стоимость;

10) стоимость товаров, работ, услуг с учетом налога на добавленную стоимость.

Структурное подразделение юридического лица, являющееся поставщиком или получателем товаров, работ, услуг, в целях выполнения требований:

подпунктов 3), 3-1) и 4) настоящего пункта указывает реквизиты такого структурного подразделения юридического лица или юридического лица - плательщика налога на добавленную стоимость, структурным подразделением которого является;

подпункта 5) настоящего пункта указывает номер свидетельства о постановке на регистрационный учет по налогу на добавленную стоимость юридического лица-плательщика налога на добавленную стоимость, структурным подразделением которого является.

Пункт 5 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV; пп. 1, 3 и 5 п. 5 изменены, п. 5 дополнен пп. 3-1 в соответствии Законом РК от 04.07.2009 г. № 167-IV; пп. 2 п. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

6. В случае реализации подакцизных товаров в счете-фактуре дополнительно указывается сумма акциза.

В случае реализации товаров, работ, услуг на условиях, соответствующих условиям договора комиссии, счет-фактура выписывается с указанием статуса поставщика:

«комитент» - при выписке счета-фактуры комитентом комиссионеру;

«комиссионер» - при выписке счета-фактуры комиссионером покупателю товаров, работ, услуг.

В случае несоблюдения требований, установленных статьей 78 настоящего Кодекса, лизингодатель выписывает счет-фактуру или дополнительный счет-фактуру с отметкой «несоблюдение статьи 78 Налогового кодекса».

Пункт 6 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

7. Если иное не предусмотрено настоящей статьей, счет-фактура выписывается не ранее даты совершения оборота и не позднее пяти дней после даты совершения оборота по реализации.

Плательщик налога на добавленную стоимость вправе выписывать счета-фактуры:

при реализации электроэнергии, воды, газа, услуг связи, коммунальных услуг, железнодорожных перевозок, транспортно-экспедиционных услуг, услуг по предоставлению кредита (займа, микрокредита), а также облагаемых налогом на добавленную стоимость банковских операций - по итогам календарного месяца не позднее 20 числа месяца, следующего за месяцем, по итогам которого выписывается счет-фактура;

при передаче имущества в финансовый лизинг в части начисленной суммы вознаграждения - по итогам календарного квартала, не позднее 20 числа месяца, следующего за кварталом, по итогам которого выписывается счет-фактура;

при реализации товаров, работ, услуг по договорам, заключенным на срок один или более одного года, лицам, указанным в пункте 1 статьи 276 настоящего Кодекса, - по итогам календарного месяца не позднее 20 числа месяца, следующего за месяцем, по итогам которого выписывается счет-фактура.

П.7 ст.263 изменен в соответствии с Законами РК от 16.11.2009 г. № 200-IV; от 30.06.2010 г. № 297-IV; от 21.07.2011 г. № 467-IV

8. Если иное не предусмотрено настоящим пунктом, счет-фактура заверяется:

для юридических лиц - печатью, содержащей название и указание на организационно-правовую форму, а также подписями руководителя и главного бухгалтера;

для индивидуальных предпринимателей - печатью (при ее наличии), содержащей фамилию, имя, отчество (при его наличии) и (или) наименование, а также подписью индивидуального предпринимателя.

Счет-фактура может заверяться подписью работника, уполномоченного на то решением налогоплательщика.

Структурное подразделение юридического лица по решению налогоплательщика вправе заверять выписанные им счета-фактуры печатью такого структурного подразделения юридического лица, содержащей название и указание на организационно-правовую форму юридического лица.

Счет-фактура, выписанный уполномоченным представителем участников простого товарищества (консорциума) в случаях, предусмотренных пунктом 5 статьи 308 настоящего Кодекса, заверяется печатью уполномоченного представителя, содержащей название и указания на организационно-правовую форму, а также подписями руководителя и главного бухгалтера такого уполномоченного представителя.

Пункт 8 изменен в соответствии с Законами РК от 04.07.2009 г. № 167-IV;от 30.06.2010 г. № 297-IV

9. В счете-фактуре размер облагаемого оборота указывается отдельно по каждому наименованию товаров, работ, услуг, если иное не установлено настоящим пунктом.

Допускается указание общего размера оборота, если к такому счету-фактуре прилагается документ, содержащий данные, указанные в подпунктах 6) - 10) пункта 5 настоящей статьи. При этом счет-фактура должен содержать указание на номер и дату документа, а также его наименование.

10. В счете-фактуре, выписываемом лизингодателем на передаваемый им предмет лизинга, размер облагаемого оборота указывается исходя из общей суммы всех лизинговых платежей в соответствии с договором финансового лизинга без включения в него суммы вознаграждения и налога на добавленную стоимость.

11. В случае реализации периодических печатных изданий и иной продукции средства массовой информации, включая размещенные на интернет-ресурсе, счет-фактура выписывается не позднее пяти дней после даты совершения оборота по реализации.

Пункт 11 изменен в соответствии с Законом РК от 10.07.2009 г. № 178-IV

12. Стоимость товаров, работ, услуг и сумма налога на добавленную стоимость в счете-фактуре указываются в национальной валюте Республики Казахстан, за исключением случаев реализации товаров, работ, услуг по внешнеторговым контрактам, а также случаев, предусмотренных законодательными актами Республики Казахстан.

13. Счет-фактура выписывается в двух экземплярах, один из которых передается получателю товаров, работ, услуг.

14. В случае необходимости внесения изменений и (или) дополнений в ранее выписанный счет-фактуру, не влекущих замену поставщика и (или) покупателя товаров, работ, услуг, поставщиком в целях исправления ошибок производится аннулирование ранее выписанного счета-фактуры и выписывается исправленный счет-фактура, который должен соответствовать следующим условиям:

1) соответствие требованиям пункта 5 статьи 263 настоящего Кодекса с указанием прежних номера и даты выписки;

2) указание в счете-фактуре даты исправления ранее выписанного счета-фактуры;

3) наличие одного из следующих подтверждений получения исправленного счета-фактуры получателем товаров, работ, услуг:

заверения получателем товаров, работ, услуг такого счета-фактуры подписями и печатью в соответствии с пунктом 8 настоящей статьи;

направления поставщиком товаров, работ, услуг такого счета-фактуры в адрес получателя товаров, работ, услуг заказным письмом и наличия уведомления о его получении.

Положение настоящего пункта не применяется в случаях, предусмотренных статьей 265 настоящего Кодекса.

В целях применения настоящего пункта не признается заменой поставщика и (или) покупателя товаров, работ, услуг изменение и (или) дополнение в ранее выписанный счет-фактуру:

идентификационного номера поставщика и (или) получателя товаров, работ, услуг;

номера свидетельства поставщика о постановке на регистрационный учет по налогу на добавленную стоимость.

Пункт 14 изменен в соответствии с ЗакономРК от 30.12.2009 г. № 234-IV

15. Если иное не предусмотрено настоящей статьей, выписка счета-фактуры не требуется в случаях:

1) осуществления расчетов за предоставленные коммунальные услуги, услуги связи населению через банки с применением первичных учетных документов, служащих основанием при ведении бухгалтерского учета;

2) оформления перевозки пассажира проездным билетом, в том числе электронным билетом, выдаваемым на воздушном транспорте;

3) представления покупателю чека контрольно-кассовой машины в случае реализации товаров, работ, услуг населению за наличный расчет, за исключением случаев реализации товаров, работ, услуг лицам, указанным в пункте 1 статьи 276 настоящего Кодекса;

4) оказания услуг, предусмотренных статьей 250 настоящего Кодекса.

Пункт 15, пп. 3 пункта 15 изменены в соответствии с Законом РК от 30.12.2009 г. № 234-IV; пп. 2 пункта 15 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

16. В случаях, предусмотренных подпунктами 1)-3) пункта 15 настоящей статьи, получатель товаров, работ, услуг вправе обратиться к поставщику данных товаров, работ, услуг с требованием выписать счет-фактуру, а поставщик обязан выполнить это требование с учетом положений настоящей статьи.

При этом выписка счета-фактуры осуществляется в случаях, предусмотренных:

1) в подпункте 3) пункта 15 настоящей статьи - в день совершения оборота по реализации по месту реализации товаров, работ, услуг;

2) в подпунктах 1) и 2) пункта 15 настоящей статьи - если иное не предусмотрено настоящим подпунктом, не ранее даты совершения оборота и не позднее пяти дней после даты совершения оборота по реализации, по месту нахождения поставщика услуг. В случае, если получатель услуг не обратился в срок, указанный в настоящем подпункте, с требованием выписать счет-фактуру, то он вправе обратиться с данным требованием к поставщику услуг по истечении указанного срока. При этом наряду с датой выписки счета-фактуры поставщиком услуг указывается дата совершения оборота по реализации с указанием налога, исчисленного по ставке, действующей на дату совершения оборота.

В случае вывоза товаров в режиме экспорта счет-фактура выписывается не позднее даты совершения оборота по реализации.

Пункт 16 изменен в соответствии с Законом РК от 30.12.2009 г. № 234-IV

17. Особенности выписки счетов-фактур при реализации (приобретении) в рамках договоров о совместной деятельности установлены статьей 235 настоящего Кодекса.

18. Выписка счетов-фактур покупателю товаров, работ, услуг, реализуемых на условиях, соответствующих договору комиссии, осуществляется комиссионером. Размер оборота по реализации товаров, работ, услуг в счете-фактуре, выписываемом комиссионером, указывается исходя из стоимости товаров, работ, услуг, по которой комиссионером осуществляется их реализация покупателю.

Счет-фактура выписывается комиссионером с учетом данных:

счета-фактуры, выписанного комиссионеру комитентом, являющимся плательщиком налога на добавленную стоимость. В этом случае сумма облагаемого (необлагаемого) оборота, отраженная в счете-фактуре, выписанном комиссионеру комитентом, включается в облагаемый (необлагаемый) оборот в счете-фактуре, выписываемом комиссионером покупателю;

документа, подтверждающего стоимость товаров, работ, услуг, выписанного комитентом, не являющимся плательщиком налога на добавленную стоимость. В этом случае стоимость товаров, работ, услуг, отраженная в таком документе, включается в необлагаемый оборот в счете-фактуре, выписываемом комиссионером покупателю.

Размер облагаемого оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Размер облагаемого оборота в счете-фактуре, выписываемом комиссионером комитенту, указывается исходя из суммы комиссионного вознаграждения комиссионера.

Пункт 18 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

19. Выписка счета-фактуры покупателю товаров, работ, услуг, реализуемых на условиях, соответствующих договору поручения, осуществляется доверителем (в случаях, предусмотренных пунктом 2 статьи 233 настоящего Кодекса, - поверенным) в порядке, установленном настоящим разделом.

Статья 263 дополнена пунктом 19 в соответствии Законом РК от 04.07.2009 г. № 167-IV; пункт 19 изменен в соответствии с ЗакономРК от 16.11.2009 г. № 200-IV

20. В случае несоблюдения требований, установленных статьей 78 настоящего Кодекса, лизингодатель обязан не позднее пяти рабочих дней с даты указанного несоблюдения выписать:

по передаче имущества в финансовый лизинг - дополнительный счет-фактуру, в котором должны содержаться отрицательное значение освобожденных оборотов и положительное значение облагаемых оборотов без включения суммы вознаграждения с указанием налога на добавленную стоимость;

по передаче имущества в финансовый лизинг в части начисленной суммы вознаграждения - дополнительные счета-фактуры, в которых должны содержаться отрицательное значение освобожденных оборотов и положительное значение облагаемых оборотов с указанием налога на добавленную стоимость.

Статья 263 дополнена пунктом 20 в соответствии с Законом РК от 16.11.2009 г. № 200-IV

21. При реализации (приобретении) товаров, работ, услуг оператором в случаях, предусмотренных пунктом 3 статьи 271-1 настоящего Кодекса, счет-фактура выписывается в соответствии с требованиями настоящей статьи с указанием реквизитов оператора в качестве поставщика (покупателя).

Статья 263 дополнена пунктом 21 в соответствии с ЗакономРК от 30.06.2010 г. № 297-IV

Статья 264. Особенности выписки счетов-фактур экспедиторами

1. Выписка счетов-фактур на перевозку грузов для отправителей или получателей грузов осуществляется экспедитором, если указанная перевозка производится в соответствии с договором транспортной экспедиции.

Счет-фактура выписывается экспедитором на основании счетов-фактур, выписанных перевозчиками и другими поставщиками работ, услуг, являющимися плательщиками налога на добавленную стоимость, в рамках договора транспортной экспедиции, заключенного между экспедитором и отправителем или получателем груза.

В случае, если перевозчик (поставщик) не является плательщиком налога на добавленную стоимость, счет-фактура выписывается экспедитором на основании документа, подтверждающего стоимость работ, услуг.

Пункт 1 изменен в соответствии с ЗакономРК от 16.11.2009 г. № 200-IV

2. Размер облагаемого оборота в счете-фактуре, выписываемом экспедитором, указывается с учетом стоимости работ и услуг, выполненных и оказанных перевозчиками и (или) поставщиками в рамках договора транспортной экспедиции.

В счете-фактуре указывается оборот, включающий стоимость работ, услуг, осуществляемых перевозчиками и (или) поставщиками:

являющимися плательщиками налога на добавленную стоимость;

не являющимися плательщиками налога на добавленную стоимость.

Сумма вознаграждения, включаемая в размер облагаемого оборота экспедитора, в счете-фактуре должна быть выделена отдельной строкой.

3. Счет-фактура выписывается экспедитором в двух экземплярах.

Первый экземпляр счета-фактуры передается отправителю или получателю груза.

Второй экземпляр счета-фактуры, к которому прилагается документ, раскрывающий информацию о перевозчиках и (или) поставщиках работ, услуг, оказываемых в рамках договора транспортной экспедиции, а также их стоимости, остается у экспедитора.

В документе, приложенном к счету-фактуре, должны быть отражены следующие информационные данные:

1) порядковый номер и дата выписки счета-фактуры перевозчика и (или) поставщика работ, услуг;

2) идентификационный номер налогоплательщика перевозчика и (или) поставщика работ, услуг;

3) фамилия, имя, отчество (при его наличии) или наименование перевозчика и (или) поставщика работ, услуг;

4) серия и номер свидетельства о постановке на регистрационный учет по налогу на добавленную стоимость в случае, если перевозчик и (или) поставщик являются плательщиками налога на добавленную стоимость;

5) стоимость работ, услуг, осуществляемых перевозчиком и (или) поставщиком работ, услуг, включаемая в размер облагаемого оборота, указанный в счете-фактуре. Стоимость работ, услуг, осуществляемых перевозчиком и (или) поставщиком, не являющимися плательщиками налога на добавленную стоимость, указывается отдельно.

Пункт 3, пп.1 пункта 3 изменен в соответствии с ЗакономРК от 16.11.2009 г. № 200-IV

4. Счет-фактура, выписанный в соответствии с указанными требованиями, является основанием для отнесения в зачет суммы налога на добавленную стоимость отправителями или получателями груза.

Статья 265. Выписка дополнительных счетов-фактур

1. Поставщик товаров, работ, услуг выписывает дополнительный счет-фактуру в порядке, установленном пунктом 2 настоящей статьи, в следующих случаях:

1) корректировки размера облагаемого оборота в соответствии со статьей 239 настоящего Кодекса;

2) одновременного соответствия следующим условиям:

счет-фактура выписан поставщиком товаров, работ, услуг в случаях, предусмотренных статьей 263 настоящего Кодекса, ранее даты совершения оборота по реализации с указанием суммы налога на добавленную стоимость, начисленного по ставке налога, действовавшей на дату выписки такого счета-фактуры;

ставка налога на добавленную стоимость, действовавшая на дату выписки счета-фактуры, отличается от ставки налога, действующей на дату совершения оборота по реализации по такому счету-фактуре.

2. В дополнительном счете-фактуре указываются:

1) порядковый номер арабскими цифрами дополнительного счета-фактуры и дата его выписки;

2) порядковый номер арабскими цифрами и дата выписки счета-фактуры, к которому выписывается дополнительный счет-фактура;

3) наименование, адрес и идентификационный номер поставщика и получателя товаров, работ, услуг;

4) ставка налога на добавленную стоимость;

5) размер корректировки облагаемого оборота без учета налога на добавленную стоимость;

6) скорректированная сумма налога на добавленную стоимость.

3. Дополнительный счет-фактура выписывается поставщиком товаров, работ, услуг и подтверждается получателем указанных товаров, работ, услуг.