Рейтинг: 4.5/5.0 (1849 проголосовавших)

Рейтинг: 4.5/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Уважаемые бухгалтера я немного запуталась,извините неопытного бухгалтера,если вопросы будут глупыми!

Когда мы покупаем материалы в нашей организации мы их приходуем в 1с документом "Поступление материалов", затем используем документ "Передача в эксплуатацию" и они учитываются в расходах для целе налогообложения.так учил меня предыдущий бухгалтер, но ведь еще есть документ "Списание материалов в эксплуатации" его когда проводить, по сути когда мы пустили материалы в производство мы должны их списать?значит мы делаем неправильно,оформляя только передачу?

Разьясните мне пожалуйста!

Пмогите пожалуйста разобраться!

Ваша бухгалтер все правильно вам объяснила, сначала идет документ поступление материалов, потом вы его перемещение материалов ( в эксплуатацию), и все. вы же в этом документе (перемещение материалов) указываете счет отнесения затрат, а именно 20. так в конце месяца, когда вы делаете закрытие месяца, эти материалы списываюся. а затем документ готовая продукция. и все.

И у вас они (материалы) больше ни где не числятся, ни на складе, ни на производстве. DУ меня так!

Оборудование, не требующее монтажа, и материалы, являющиеся собственностью заказчика, передаются подрядчику для достройки объекта незавершенного строительства.В каком порядке осуществляются бухгалтерский учет и документальное оформление таких операций, разъясняютэксперты службы Правового консалтинга ГАРАНТ Т. Никифорова и В. Горностаев.

С позиций документального оформления и бухгалтерского учета операций анализируется ситуация, когда для достройки объекта незавершенного строительства подрядчику передаются оборудование и материалы, являющиеся собственностью заказчика.

В соответствии со ст. 740 ГК РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно п. 1 ст. 745 ГК РФ обязанность по обеспечению строительства материалами (в том числе деталями и конструкциями) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. Иными словами, договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами и оборудованием осуществляет заказчик.

В рассматриваемой ситуации как оборудование, не требующее монтажа, так и материалы приобретает заказчик.

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. В бухгалтерском учете расходы по формированию стоимости такого оборудования формируются непосредственно на счете 08 "Вложения во внеоборотные активы", субсчет 08-4 "Приобретение объектов основных средств". В отличие от учета оборудования, требующего монтажа, счет 07 "Оборудование к установке" при этом не используется.

Согласно п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н 1. машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т.п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств.

В рассматриваемой ситуации право собственности на передаваемое подрядчику оборудование остается у заказчика, следовательно, в учете заказчика стоимость такого оборудования списанию со счета 08 не подлежит. Необходимо отметить, что оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Передача подрядной организации оборудования, не требующего монтажа, оформляется актом приема-передачи, составленным в свободной форме. В качестве такого документа можно использовать форму N ОС-15 "Акт о приеме-передаче оборудования в монтаж", утвержденную Постановлением Госкомстата России от 21.01.2003 N 7 2. Форму используемого акта (или разработанного самостоятельно организацией документа) рекомендуется утвердить в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 "Учетная политика организации" 3 ).

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. Отсюда следует, что до момента списания полученных от заказчика материалов подрядчик несет за них ответственность.

Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций 4 ; п. 4 ПБУ 6/01 "Учет основных средств" 5 ).

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения .

При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6. с пометкой "Давальческие материалы".

Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе "Основание" делается запись "На давальческих условиях по договору от_ N_".

В рассматриваемом случае право собственности на материалы остается у заказчика, поэтому учитываться они будут на балансе заказчика, а их передачу в учете можно отразить следующей записью:

ДЕБЕТ 10-7 "Материалы, переданные в переработку на сторону" КРЕДИТ 10-8 "Строительные материалы" — переданы материалы подрядчику для переработки на давальческой основе.

В соответствии с п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов 7 организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению 8 все расходы на строительство основного средства собираются на счете 08, для этого к нему может быть открыт субсчет "Строительство объектов основных средств".

Таким образом, после принятия работ от подрядчика в учете необходимо сделать запись:

ДЕБЕТ 08 КРЕДИТ 10-7 — стоимость израсходованных строительных материалов включена в первоначальную стоимость построенного объекта.

При передаче выполненных работ подрядчиком заполняется форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9. и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ). Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 "Материалы", на субсчете 10-7 "Материалы, переданные в переработку на сторону" учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ.

В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел "Материалы заказчика" с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью "За минусом материалов заказчика".

Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача. что чревато отрицательными последствиями.

Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику.

При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает. Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение.

Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством.

По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

Статья опубликована в журнале

"Налоговая политика и практика" N 7 июль 2009 года.

1 Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 окт. 2003 г. N 91н (с изм.).

2 Об утверждении унифицированных форм первичной учетной документации по учету основных средств: постановление Госкомстата России от 21 янв. 2003 г. N 7.

3 Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008: приказ Минфина России от 06 окт. 2008 г. N 106н (с изм.).

4 Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30 дек. 1993 г. N 160.

5 Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01: приказ Минфина России от 30 марта 2001 г. N 26н (с изм.).

6 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата России от 30 окт. 1997 г. N 71а.

7 Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 дек. 2001 г. N 119н (с изм.).

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: приказ Минфина России от 31 окт. 2000 г. N 94н (с изм.).

9 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ: постановление Госкомстата России от 11 нояб. 1999 г. N 100.

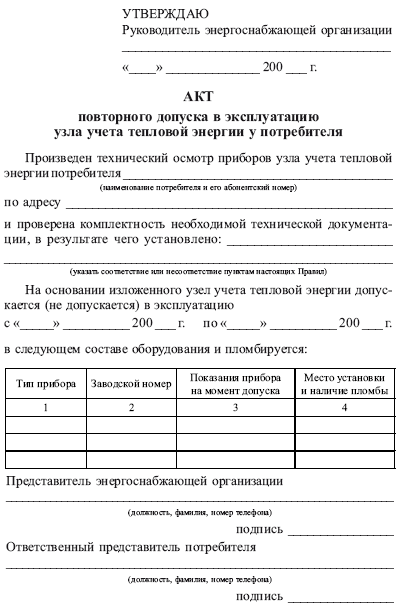

Акт ввода в эксплуатацию – необходимый документ, который оформляется при вводе в эксплуатацию (а также при выводе) объектов основных средств. Этот документ достаточно важен, поскольку с момента подписания акта имущество считается поставленным на учет и введенным в эксплуатацию, а значит, на него начисляется амортизация.

Начать разговор стоит с того, какое именно имущество относится к основным средствам. Согласно Общероссийском классификатору основных фондов, основными средствами считается та часть имущества организации, которая используется либо в управленческих целях, либо в процессе производства продукции, выполнении каких-либо работ или оказании услуг и при этом служит больше двенадцати месяцев. Соответственно, к основными средствам относятся:

Итак, организация приобрела (получила в дар, в обмен на другое имущество, на правах финансовой аренды) объект основных средств. Когда нужно составить акт на ввод в эксплуатацию? Ответ на вопрос не так прост, как может показаться. Если речь идет об объектах, которые не требуют предварительного монтажа и установки (например, готовая мебель), то акт составляется сразу при приобретении и постановке на учет. А если новое оборудование еще следует установить и подготовить к работе, то документ нужно составлять уже после того, как проведены все сборочные и пуско-наладочные работы.

Кроме того, акт ввода в эксплуатации может оформляться в качестве приложения к договору поставки, предоставления услуг и прочего. А содержание акта зависит от типа оборудования и в нем могут быть описаны как технические характеристики объекта основных средств, так и техническое состояние, а также условия эксплуатации и обязательно дата ввода в эксплуатацию.

Акт ввода в эксплуатацию: унифицированные формыДля оформления ввода объекта в эксплуатацию существуют унифицированные формы № ОС-1, № ОС-1а и № ОС-1б (скачать бланк акта ввода в эксплуатацию можно на нашем сайте), которые предназначены для разных групп основных средств. Так № ОС-1 («Акт о приеме-передаче объекта основных средств») используется при приеме-передаче любых объектов основных средств, кроме зданий и сооружений (для них предусмотрена форма № ОС-1а — «Акт о приеме-передаче здания (сооружения)»), а форма № ОС-1б («Акт о приеме-передаче групп объектов основных средств») используется при приеме-передаче групп основных средств (кроме зданий и сооружений). Все существующие унифицированные формы утверждены Постановлением Госкомстата РФ и в них предусмотрена графа «дата ввода в эксплуатацию». Правда, с 2014 года использование этих бланков не является обязательным. Но большинство руководителей организаций все же предпочитают ими пользоваться, так как это значительно упрощает ведение учета.

Общие правила составления актов ввода в эксплуатациюСуществование унифицированного бланка облегчает процедуру составления акта, поскольку требуется только заполнить необходимые графы. Но есть общепринятые правила, которые следует соблюдать:

Также есть некоторые моменты, на которые стоит обратить внимание (например, на то, что реквизит «Государственная регистрации прав» следует заполнять только при проведении сделок с недвижимостью). А при заполнении бланка акта форм № ОС-1 и № ОС-1а это следующие пункты:

раздел 1 заполняется на основании информационных данных, которые передает организация-сдатчик (это касается основных средств, бывших в эксплуатации, при этом следует заполнить графу «сумма начисленной амортизации (износа)», где нужно указать сумму начисленной амортизации с момента начала эксплуатации); если же основное средство приобретается через розничную торговую сеть, то раздел 1, соответственно, не заполняется.

Стоит отметить, что унифицированные формы, о которых говорилось выше, не применяются для тех основных средств, которые принимаются к учету после капитального ремонта. Для таких случаев предусмотрены другие бланки, а именно:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

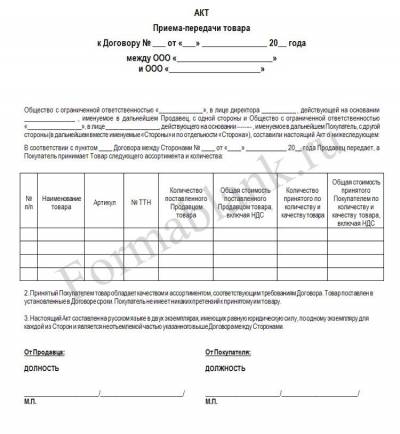

Акт приёма-передачи оборудованияФакт передачи оборудования при продаже или вводе в эксплуатацию устанавливает акт приёма-передачи оборудования. Для некоторых случаев установлена унифицированная форма, в других ситуациях документ можно составить в свободной форме.

Акт приёма-передачи оборудования является основанием для внесения оборудования в состав производственных мощностей. После того как подписи под документом поставят уполномоченные на то лица, акт передают в бухгалтерию, а само оборудование можно поставить на учёт.

Если приобретённое оборудование требует монтажа, то передача его в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15 ). При подписании документа обязательно присутствие представителей каждой стороны, а при необходимости приглашаются эксперты сторонней организации. При проведении монтажных работ подрядным способом в состав приёмочной комиссии входит представитель подрядной монтажной организации. В этом случае отдельный акт приёма-передачи оборудования в монтаж (форма № ОС-15) не составляется. В получении оборудования уполномоченный представитель монтажной организации должен расписаться, и ему передаётся копия акта.

Заполнение акта приёма-передачи оборудованияСоставляется акт приёма-передачи оборудования по форме № ОС-15 в двух экземплярах: один остаётся у передающей стороны, второй – у получателя имущества. В документе указываются:

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

На оборотной стороне бланка предусмотрено проставление печати. Также к акту приёма-передачи оборудования может прилагаться техническая документация. Если нет возможности провести качественную приёмку оборудования, то акт составляется по наружному осмотру. Любые расхождения с данными организации-поставщика, установленные факты неисправности и боя фиксируются.

Узнать подробнее про:

Вы используете неактуальную версию браузера!Ирина Васильева Гуру (3380) 5 лет назад

Я делаю списание в эксплуатации, а перемещать куда? Если только на склад списания. Зачем? Можно и с основного склада списывать (или с того, на который было сделано поступление). и никуда не перемещать.

Чувство Меры Просветленный (21669) 5 лет назад

то есть после поступления материалов надо передать в эксплуатацию, а в конце месяца списать? Бывший бух-р делала просто перемещение.Д 44 К 10

Лялика Мыслитель (5097) 5 лет назад

обычно канцелярка списывается бухгалтерской справкой, если же конечно вы её не закупете на год вперед, тогда списываете постепенно, топливо по путевым листам, причем правильно офрмленным (с этим зачастую проблемы)

Artnalog Знаток (455) 5 лет назад

в 1С 8 документ "требование - накладная"

Людмила Дмитриевна Просветленный (37280) 5 лет назад

Внутренним перемещением материалов в эксплуатацию (производство) оформляется следующими документами:

– требование-накладная (форма № М-11.Материалы списываются на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Здесь может быть отчет об использовании материалов в производстве.

В бухучете отпуск материалов оформляется проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97. ) Кредит 10 (16)

– списаны материалы.

Если передача материалов в подразделения происходит без указания цели их расходования (на момент отпуска со склада неизвестно наименование заказа (изделия, продукции). для изготовления которого отпускаются материалы либо наименование затрат). В этом случае списываются их на расходы на основании акта, который составляется после фактического использования материалов. До того как будет подписан акт, эти материалы числятся за получателем в подотчете. Отпуск материалов учитывается как внутреннее перемещение (оформляется проводкой по субсчетам внутри счета 10). Такие правила устанавливают пункты 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Эта передача тоже оформляется М-11, как внутреннее перемещение. Д 10 К 10

«Оформлением передачи материалов в эксплуатацию» оформляется списание хозинвентаря, спецоснастки, спецодежды еа производство.

Когда инвентарь, оснастка, спецодежда передаете в производство, то вы эти ТМЦ ставите на МОЛ. ТМЦ списываются на затраты производства, но за балансом будет висеть на МОЛ до тех пор пока срок действия спецодежды не кончится, или хозинвентарь не поломается и не будет оформлено то вы должны формой в 1С «списание материалов в эксплуатацию» оформить полное списание с подотчета и учета.

Если в требовании-накладной не указано, где будут использоваться материалы, то потребуется еще и акт на списание. Каких-либо других документов составлять по учету материалов не нужно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация: Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство) Документальное оформлениеОтпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:*

Главбух советует: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.*

Сергей Разгулин, действительный государственный советник РФ 3-го класса 2.Статья: 1.6. Первичка по учету материаловДолгое время, чтобы вести безупречный учет купленных материалов, вам приходилось использовать много разных унифицированных форм первичных документов. Вот лишь некоторые из них: приходный ордер ,требование-накладная. акт о приемке материалов (формы № М-4. № М-7. № М-11 ). Все эти бланки утверждены постановлением Госкомстатом России от 30 октября 1997 г. № 71а. И вы обязаны были применять их до 2013 года.

Теперь же можно упростить документооборот для учета материалов. Для этого достаточно разработать удобные для работы собственные бланки.

Основным нормативным документом, поясняющим порядок бухгалтерского учета материалов, является ПБУ 5/01. И там нет требования оформлять операции по учету МПЗ строго унифицированными бланками первичных документов. Для целей же налогового учета достаточно, чтобы документы были составлены в соответствии с законодательством.

Правда, есть два документа, которые по-прежнему отсылают к унифицированным формам. Это Методические указания – одни по бухгалтерскому учету материально-производственных запасов, другие – по учету спецодежды (приказы Минфина России от 28 декабря 2001 г. № 119н и от 26 декабря 2002 г. № 135н ). Можно ли проигнорировать эти положения и следовать лишь новому закону о бухучете, который позволяет отказаться от унификации в документообороте? Да, можно. Эти Методические указания больше не являются обязательными нормативными документами по бухгалтерскому учету (ст. 21 Закона № 402-ФЗ ).

1.6.1. Каких правил лучше придерживатьсяУдобнее всего разработать собственные бланки первички не с нуля, а взяв за основу унифицированные. Достаточно убрать из них лишние графы и добавить действительно нужные.

Ведь большинство унифицированных форм по учету материалов слишком громоздкие. Возьмем форму приходного ордера № М-4. Из нее спокойно можно исключить сведения о номере паспорта. Эту строку заполняют только при учете таких материалов, как драгоценные камни и металлы. Данные о наименовании страховой компании, номере платежного документа, коде единицы измерения тоже редко когда ставят.

В таблице ниже мы назвали те унифицированные формы, которые вы можете взять за основу при разработке собственных. Там же мы уточнили, какие графы из такой первички можно безболезненно убрать. Главное, оставить в документах обязательные реквизиты, перечисленные теперь в пункте 2 статьи 9 Закона о бухучете.

Без некоторых первичных документов по учету материалов можно и вовсе обойтись. Например, до 2013 года материалы можно было принять на счет 10 на основании одного из двух документов. А именно: приходного ордера по форме № М-4 или акта по форме № М-7 .

Первый документ требовалось составить, если сотрудники компании не выявили расхождений между данными в документах поставщика и принятыми материалами. А вот второй документ нужен был, чтобы принять к учету материалы, если по ним нет документов от поставщика или есть какие-то расхождения (по количеству, ассортименту).

Так вот теперь для всех этих случаев можно использовать приходный ордер. Лучше возьмите форму № М-4. при необходимости подогнав ее под себя. В этой унифицированной форме отражают как количество принятых материалов, так и данные, указанные в документах поставщика.

То есть если есть расхождения, то это будет понятно из приходного ордера. А значит, акт не нужен.

Советуем в приходный ордер добавить графы, где сотрудник на складе напишет пояснения по расхождениям. Эта информация поможет составить претензию продавцу.

1.6.3. Отпуск материаловОтпуск материалов со склада раньше надо было оформлять одним из трех документов: лимитно-заборной картой, накладной на отпуск материалов на сторону или требованием-накладной.

По сути, все перечисленные унифицированные документы предназначены для одной и той же операции – когда передают материалы со склада другому подразделению компании (к примеру, в бухгалтерию, в производство). В частности, по лимитно-заборной карте отпускали материалы, для которых предусмотрены лимиты. На основании требования-накладной передавали МПЗ, для которых лимитов нет. И, наконец, накладная на отпуск на сторону нужна, чтобы отразить перемещение материалов в обособленное подразделение компании. Теперь же вы можете разработать единый документ. Включите туда строки, где будут отражаться лимиты (если они есть в вашей компании). А также данные об обособленном подразделении, в которое передают материалы. Как может выглядеть такой документ, мы показали ниже.

1.6.4. Свободные формыДля некоторых операций по учету материалов вам и раньше приходилось разрабатывать собственные бланки. Унифицированных форм попросту не было. Понадобится такая первичка и сейчас. Назовем два наиболее важных документа.

Первый – это акт на списание материалов. Акт необходим, чтобы списать подобные ценности на расходы в бухгалтерском и налоговом учете. Правда, он нужен лишь в том случае, если в документах на отпуск материалов со склада (например, в требовании-накладной) не указано назначение. То есть не расшифровано, как израсходовали ценности. С офисными МПЗ – это обычное дело.

Второй документ, который вы наверняка уже разработали раньше и можете пользоваться им и теперь, это акт на списание изношенной спецодежды. Вообще по учету таких материалов утверждена лишь одна унифицированная форма. Это ведомость на выдачу спецодежды работникам по форме № МБ-7. На основании такого документа стоимость выданной спецодежды списывают в бухгалтерском и налоговом учете. Но продолжают учитывать ее за балансом. А для того, чтобы списать уже выданную и изношенную спецодежду, никакого документа не предусмотрено. Бухгалтер составляет акт произвольной формы.

Так вот, советуем провести ревизию тех неунифицированных бланков, которые вам приходилось оформлять раньше. Убедитесь, что в них есть все обязательные реквизиты, включая фамилию и инициалы сотрудников, ответственных за оформление документов.

БИБЛИОТЕКА ЖУРНАЛА «ГЛАВБУХ». САМЫЕ ВАЖНЫЕ НАЛОГОВЫЕ И БУХГАЛТЕРСКИЕ ИЗМЕНЕНИЯ – 2013

* Так выделена часть материала, которая поможет Вам принять правильное решение

Марина Бембеева, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Акт приема-передачи по унифицированной форме N ОС-1 (далее - акт ОС-1) необходим для бухгалтерского и налогового учета основных средств (далее - ОС). От того, насколько верно он заполнен, может зависеть правильность исчисления налога на имущество и налога на прибыль. Поэтому рассмотрим на примере, что вписывается в ту или иную строку (графу) этого первичного документа.

- при приемке имущества, переданного вам (при приобретении, безвозмездном получении и т.д.) другим лицом. у которого передаваемое имущество не числилось в составе ОС, при том что это имущество, согласно вашей учетной политике, должно быть включено в состав ОС. Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. без НДС и у вас в учетной политике прописано, что такое имущество учитывается в составе МПЗ, то акт ОС-1 составлять не нужно.

Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС (далее будем называть такое имущество бывшим в эксплуатации), вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи (то есть для вас это товар), вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом;

- при создании ОС вашей организацией ;

- при передаче ОС в собственность другому лицу (как организации, так и физическому лицу) или на баланс лизингополучателя.

Внимание! Акт ОС-1 нужно составлять и при передаче ОС физическому лицу - не предпринимателю.

Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме (поступлении) оборудования по форме N ОС-14. И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1. А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС.

Таким образом, акт ОС-1 составляется:

(если) передается бывшее в эксплуатации имущество (которое у передающей стороны числилось в составе ОС) - в двух экземплярах, которые заполняются:

(если) имущество приобретено через розничную торговую сеть, у физлица или изготовлено вашей организацией - в одном экземпляре, который заполняется принимающей стороной. Далее мы будем называть такое имущество новым.

Обсуди с контрагентом

Чтобы стороне, передающей имущество, не пришлось оформлять дополнительный документ, подтверждающий данные ее налогового учета, можно эти данные включить в акт ОС-1, дополнив его несколькими графами.

К акту ОС-1 нужно приложить техническую документацию на объект (например, технический паспорт, инструкцию по эксплуатации). Если же при приеме ОС нужно проверить соответствие объекта техническим условиям, его пригодность к эксплуатации и необходимость его доработки, то можно приказом руководителя создать для этого комиссию.

Заполнение акта ОС-1Сразу скажем, что форма акта предусматривает указание в нем показателей исключительно для бухгалтерского учета, а никак не для налогового. Поэтому для удобства вы можете дополнить форму акта графами или строками для данных налогового учета. Дополненную форму акта нужно утвердить приказом руководителя.

А если ваш бухгалтерский учет настолько сближен с налоговым, что все бухгалтерские показатели, отражаемые в акте, совпадут с налоговыми, вы можете сделать на акте ОС-1 пометку об этом, например написать "Расхождений между данными бухгалтерского и налогового учета нет".

Заполняем первую страницу

Заполнение первой страницы акта начинается с указания данных об организации-получателе и организации-сдатчике. При этом если приобретено новое ОС, то, соответственно, данные о сдатчике не заполняются.

В строке "Основание для составления акта" вы можете указать любой документ, например договор купли-продажи, или накладную, или счет.

Таблица справа на этой странице акта (начиная со строки "Дата принятия к бухгалтерскому учету") заполняется передающей стороной при передаче ОС, бывшего в эксплуатации.

То есть при приобретении нового ОС вам нужно поставить в строках этой таблицы прочерки.

И обратите внимание, что на первой странице акта ОС-1 передающая сторона указывает номер амортизационной группы, в которую у нее включался объект. И вы при приобретении ОС, бывшего в эксплуатации, должны включить объект для целей налогового учета в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственника. Если передающая сторона изначально неправильно определила амортизационную налоговую группу ОС и неверно отражала объект в своем учете, но при передаче вам объекта отказывается исправить группу на правильную, то вы не можете самостоятельно ее поменять. Вы должны включить принятое ОС в ту же самую амортизационную группу.

А, как выяснилось, в Минфине предъявляют довольно жесткие требования к данным об основном средстве, отражаемым в акте ОС-1.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Раздел 1 акта по форме N ОС-1 заполняется на основании сведений передающей стороны и носит информационный характер для объектов основных средств, бывших в эксплуатации.

Как разъяснил Минфин России в Письме от 05.07.2010 N 03-03-06/1/448, в случае отсутствия у получателя акта приема-передачи по бывшему в эксплуатации основному средству амортизация по такому основному средству у него не начисляется.

Если же форма N ОС-1 есть, но она заполнена неправильно, к примеру неверно был определен срок полезного использования основного средства, то получается, что достоверных документов о приобретенном основном средстве у принимающей стороны нет, и, следовательно, амортизация по такому основному средству начисляться не может".

Но мы бы не советовали вам ориентироваться лишь на сведения об амортизационной группе, указанные на первой странице акта ОС-1. Ведь передающая сторона необязательно указала в акте номер группы именно для целей налогового учета. Лучше если сведения о номере будут подтверждены отдельным документом, переданным вам предыдущим собственником. По вашему запросу он может передать вам справку в произвольной форме, оформленную, к примеру, так.

ООО "Орхидея" 5 августа 2010 г.

Подтверждаем, что копир Canon imageRUNNER IR-2520, переданный ООО "Роза" по акту о приеме-передаче от 05.08.2010 N 9 (договор купли-продажи от 19.07.2010 N 134), числился в налоговом учете нашей организации в составе III амортизационной группы.

Главный бухгалтер ------------ (Розанова М.А.)

Если же основное средство вам передает организация-спецрежимник, то, поскольку она не определяла амортизационную группу для целей налогообложения, вы можете определить ее самостоятельно.

Чтобы заполнить строку "Организация-изготовитель" на первой странице акта, нужно посмотреть технические документы на объект (например, технический паспорт). А если эти сведения найти невозможно, то в строке ставится прочерк.

В шапке первой страницы акта ОС-1 обязательно должны поставить свои подписи руководители передающей (если приобретено ОС, бывшее в эксплуатации) и принимающей сторон, а также должны стоять даты утверждения ими акта ОС-1.

Заполняем раздел 1 второй страницы акта

Этот раздел заполняет только сторона, передающая основное средство. Следовательно, он вообще не заполняется при приеме-передаче нового ОС.

Если это вы передаете свое ОС, то вам надо обратить внимание на графу 4 разд. 1 - фактический срок эксплуатации ОС. Он определяется по формуле:

Фактический срок эксплуатации ОС (графа 4 разд. 1) = Период от даты ввода ОС в эксплуатацию до даты списания ОС - Месяцы и годы, когда фактически ОС не использовались

В срок, когда фактически ОС не использовалось, включаются периоды, когда по нему приостанавливалось начисление амортизации:

- в бухгалтерском учете:

- при переводе на консервацию продолжительностью свыше 3 месяцев;

- при переводе на восстановление (ремонт, реконструкцию, модернизацию) продолжительностью свыше 12 месяцев;

- в налоговом учете (Пункт 3 ст. 256 НК РФ):

- при передаче в безвозмездное пользование;

- при переводе на консервацию продолжительностью свыше 3 месяцев;

- при переводе на реконструкцию (модернизацию) сроком свыше 12 месяцев.

Если же вы сторона, принимающая бывшее в эксплуатации ОС, и вы видите, что разд. 1 акта организацией-сдатчиком заполнен лишь для бухгалтерского учета, то вы можете дополнительно запросить у нее сведения о некоторых показателях налогового учета (по аналогии с подтверждением номера амортизационной группы), в частности о фактическом сроке эксплуатации ОС. Ведь при применении линейного метода начисления амортизации для целей налогообложения прибыли вы можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственником (Пункт 7 ст. 258 НК РФ).

Заполняем раздел 2 второй страницы акта

Этот раздел заполняет только получатель ОС .

При этом надо обратить внимание на следующие показатели этого раздела:

- графа 1 "Первоначальная стоимость на дату принятия к бухгалтерскому учету". Для бухгалтерского учета это будет сумма, которая списывается с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства". А для налогового учета это сумма расходов на приобретение ОС (его сооружение, изготовление, доставку), а также на доведение ОС до состояния, пригодного для использования, за минусом суммы входного НДС (кроме случаев, когда входной НДС учитывается в стоимости ОС). Причем первоначальная стоимость в бухгалтерском и налоговом учете может и не совпасть. Например, разница может равняться сумме процентов по кредиту, полученному для покупки этого ОС;

- графа 2 "Срок полезного использования". Как мы уже сказали выше, при приобретении бывшего в эксплуатации ОС этот срок для целей налогового учета может быть рассчитан по формуле:

Срок полезного использования ОС для целей налогообложения прибыли = Срок полезного использования объекта в соответствии с Классификацией основных средств - Фактический срок эксплуатации ОС предыдущим собственником

Если же на дату получения ОС срок полезного использования у предыдущего собственника уже истек, то вы определяете срок полезного использования самостоятельно исходя из технических условий и рекомендаций изготовителей, способности ОС приносить доход и технических характеристик;

- графа 4 "Норма амортизации". В случае если срок полезного использования в графе 2 разд. 2 акта ОС-1 указан в месяцах, то и норма амортизации должна быть месячная. Тогда ее можно рассчитать по формуле:

Месячная норма амортизации в % = 100% / Срок полезного использования на дату принятия ОС к учету (в годах) / 12 месяцев

Если же в бухгалтерском учете амортизация начисляется:

(или) способом списания стоимости по сумме чисел лет срока полезного использования;

(или) способом списания стоимости пропорционально объему продукции (работ), то в графе 4 разд. 2 акта ОС-1 нужно поставить прочерки.

Заполняем раздел 3 второй страницы акта

В разд. 3 акта ОС-1 указываются индивидуальные характеристики ОС. Например, здесь можно указать, в каком состоянии передается ОС, при наличии каких-либо дефектов у объекта - зафиксировать их.

Раздел 3 обязательно нужно заполнять, если из технических документов на ОС (из паспорта, руководства по эксплуатации, справочников) видно, что в нем есть детали, содержащие драгоценные материалы. Если в этих документах ничего о содержании драгметаллов не сказано, то в таблице разд. 3 акта надо поставить прочерки.

Заполняем третью страницу акта

Если для приема и проверки технического состояния ОС создавалась комиссия, то на третьей странице акта она:

- проставляет дату испытания ОС;

- отмечает соответствие или несоответствие ОС его техническим условиям;

- указывает, нужна ли этому ОС доработка.

Далее комиссия уточняет, что именно не соответствует техническим условиям и что требует доработки. И на основании результатов испытания и осмотра ОС дает свое заключение. Если по результатам проверки был составлен какой-то документ, то его надо приложить к акту и указать его в строке "Приложение".

Заполненный и подписанный членами комиссии акт ОС-1 в тот же день передается в бухгалтерию. На основании этого акта открывается инвентарная карточка учета ОС по форме N ОС-6. Об этом в акте ОС-1 ставится отметка.

При заполнении акта ОС-1 по объекту, бывшему в эксплуатации, особенно внимательной следует быть принимающей стороне, поскольку от показателей, отраженных в акте, у нее могут зависеть налоговые и бухгалтерские расходы.