Рейтинг: 5.0/5.0 (1835 проголосовавших)

Рейтинг: 5.0/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Ревизия экономической и социальной деятельности предприятий всех форм собственности осуществляется ревизионной комиссией (ревизором), аудитором

В судебно-бухгалтерской экспертизе в качестве лица, выполняющего исследования хозяйственных операций, отраженных в документах, имеющихся в уголовном (гражданском) деле, выступает эксперт-бухгалтер

Ревизор согласно законодательству является должностным лицом

Ревизор в суде и на предварительном следствии выступает в роли свидетеля

Эксперт-бухгалтер предварительном следствии и в суде дает не показания, а заключение на основании своих познаний. Кроме того, эксперт-бухгалтер является активным участником процесса. В частности, в пределах своей компетенции с разрешения следователя (суда) имеет право задавать вопросы обвиняемым и свидетелям

Ревизор самостоятельно подбирает документы, которые ему необходимы для ревизии

Эксперт-бухгалтер не имеет права самостоятельно подбирать документы. Он исследует хозяйственные операции, отраженные в документах, которые находятся в уголовном (гражданском) деле

По содержанию предмета

Предметом ревизии являются процесс расширенного производства и соблюдение его нормативно-правового регулирования, то есть финансово-хозяйственная деятельность предприятия

По содержанию предмет экспертизы может относиться к любой отрасли науки, техники, искусства, ремесла, кроме права

Объектами (средствами) ревизии являются первичные документы и записи в учетных регистрах, то есть только документы бухгалтерского учета

Объектами (средствами) судебно-бухгалтерской экспертизы являются как документы бухгалтерского учета, так и другие. материалы уголовного (гражданского) дела

Ревизия представляет собой один из методов управления народным хозяйством. Метод управления включает как документальный, так и фактический контроль

Судебно-бухгалтерская экспертиза наряду с приемами документальной проверки включает и специальные приемы, присущие только данному виду судебной экспертизы

Судебная экспертиза назначается в случаях, когда при производстве дознания, предварительного следствия необходимы специальные знания в науке, технике, искусстве и ремесле. Таким образом, судебно-бухгалтерская экспертиза назначается, если без применения специальных познаний в области бухгалтерского учета следователь не может разрешить возникшие по делу существенные вопросы.

Основания для назначения судебно-бухгалтерской экспертизы определяются конкретными обстоятельствами дела, так как уголовно-процессуальный кодекс не определяет случаев обязательного проведения судебно-бухгалтерской экспертизы.

Необходимость в производстве судебно-бухгалтерской экспертизы возникает в следующих случаях:

- для проверки и установления фактических данных, связанных с недостачей или излишками товарно-материальных ценностей и денежных средств, и суммой материального ущерба (определение и уточнение размера недостачи, периода и места образования ущерба);

- для определения круга лиц, за которыми по документальным данным в период образования недостачи (излишков) числились товарно-материальные ценности или денежные средства;

- для проверки документальной обоснованности оприходования и списания товарно-материальных ценностей и денежных средств;

- для определения соответствия совершенных операций требованиям бухгалтерского учета и отчетности и нормативным актам по его организации и ведению;

- для установления соответствия показаний проходящих по делу лиц данным бухгалтерского учета;

- для выявления недостатков в организации и ведении учета и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению;

- для установления документальной обоснованности размеров сумм по искам, разрешаемым в порядке гражданского судопроизводства.

Как правило, судебно-бухгалтерская экспертиза назначается после проведения ревизии по требованию следственных органов и приобщения ее материалов к делу. Нередко причиной ее назначения являются определенные недостатки, допущенные при проведении ревизии, или несогласие с ее выводами участвующих в деле лиц. Наряду с этим судебно-бухгалтерская экспертиза может назначаться в следующих случаях:

- Несоответствие между выводами проведенной по требованию следователя ревизии и другими материалами дела

- Обоснованное возражение обвиняемого против выводов документальной ревизии

- Несоответствие между выводами нескольких документальных ревизий, проведенных за один и тот же период в одной и той же организации

- Отказ ревизора принять к учету документы, предъявленные обвиняемым, либо возникло сомнение в правильности исчисления размера ущерба

- Определение соответствия данных бухгалтерского учета и обстоятельств, установленных документальной ревизией, заключением экспертов других специальностей и другим материалам дела

- Обоснованные ходатайства обвиняемого о назначении судебно-бухгалтерской экспертизы для решения вопросов, требующих специальных познаний в области бухгалтерского учета

- Ревизия проведена без участия проверяемых лиц или без освещения отдельных эпизодов преступной деятельности, без использования черновых записей, изъятых у материально-ответственных лиц

1) несоответствие материалов ревизии материалам следствия при условии, когда такое несоответствие не может быть разрешено путем назначения повторной проверки. Например, установленные ревизией хищения, злоупотребления не подтверждаются объективными данными следствия, и наоборот;

2) наличие обоснованного ходатайства обвиняемого о назначении судебно-бухгалтерской экспертизы по определенному кругу вопросов, разрешение которых требует специальных знаний в области бухгалтерского учета, экономического анализа, ревизии и контроля. Например, при утверждении обвиняемого, что недостача товарно-материальных ценностей, в хищении которых его обвиняют, является нереальной и возникла в результате ошибок в учете;

3) непринятие ревизором в процессе ревизии документов, представленных обвиняемым по мотивам их ненадлежащего оформления и несвоевременного представления;

4) наличие противоречий в выводах первоначальной и повторной ревизий по одним и тем же фактам;

5) применение ревизором при определении материального ущерба методов, вызывающих сомнение;

6) наличие заключений экспертов других специальностей, указывающих на необходимость разрешения отдельных вопросов специалистами бухгалтерского учета.

Согласно УПК, признав необходимым назначение экспертизы, следователь, дознаватель выносят об этом постановление, в котором указываются основания назначения экспертизы; фамилия эксперта или наименование учреждения, в котором должна быть проведена экспертиза; вопросы, поставленные перед экспертом; материалы, предоставляемые в распоряжение эксперта.

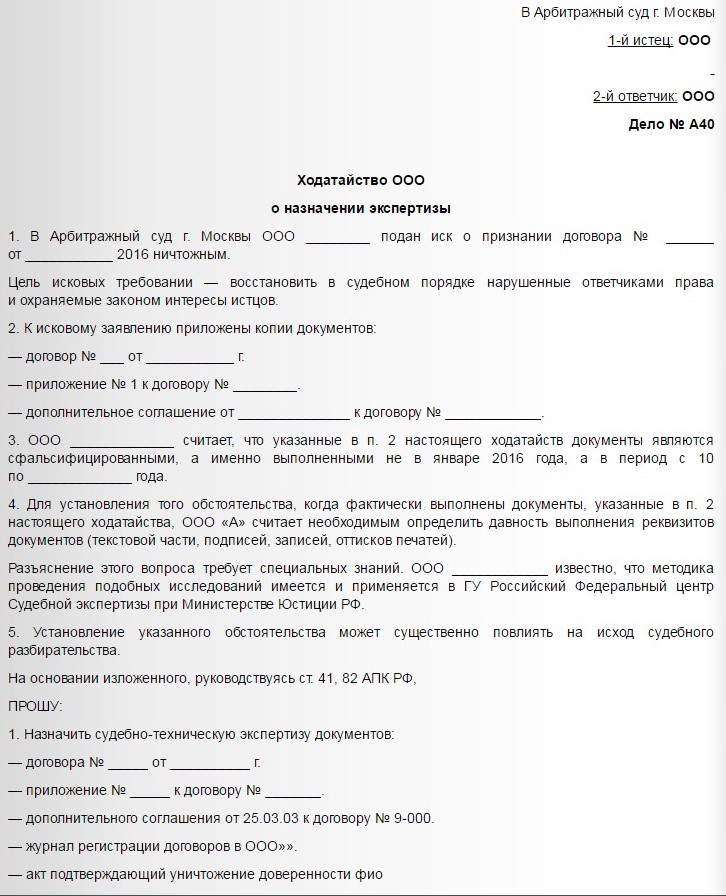

Главная / Практика / Формы документов / Образец (форма) ходатайства о назначении судебно-техническую экспертизу документов

Образец (форма) ходатайства о назначении судебно-техническую экспертизу документовСкачать ходатайства о назначении судебно-техническую экспертизу документов

2. Поставить на разъяснение эксперту следующие вопросы:

2.1 Определить по любым реквизитам исследуемых документов соответствует ли дата составления дате, указанной на документах.

2.2 Если дата на документе не соответствует дате его составления, то в каком периоде вышеуказанные документы и (или ) определить период времени, ранее которого реквизиты документов не могли быть выполнены.

3. Поручить проведение экспертизы Государственному учреждению Российский Федеральный центр Судебной экспертизы при Министерстве Юстиции РФ расположенному по адресу: 109028, г. Москва, Хохловский пер. д. 13.

4. Истребовать для проведения экспертизы у ООО ________ и ЗАО _____ объекты исследования — подлинники следующих документов:

— договор № 9-000 от ___________ г.

— приложение № 1 к договору № __________

— дополнительное соглашение от 25.03.03 к договору №__________.

— журнал регистрации договоров в ООО_________.

— акт подтверждающий уничтожение доверенности фио

Генеральный директор _______________________

Рано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Статью как выбрать юриста читайте здесь

Если вы купили квартиру по договору долевого участия (ДДУ ) в соответствии с 214 — ФЗ и застройщик просрочил сдачу квартиры в установленные договором сроки, то вы имеете право на взыскание с застройщика неустойки, убытков, морального, вреда и штрафа в размере 50% от всего присужденного в вашу пользу. Если у Вас другой договор, то взыскать можно, но это сделать будет сложнее.

В настоящей статье описывается инструкция, как можно самому подать иск и взыскать неустойку, которая положена по 214 Федеральному Закону «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». В статье приведены шаблоны процессуальных документов, а также попутно рассказывается обо всех сложностях и тонкостях процесса взыскания неустойки с Застройщика. Статья будет интересна как начинающим юристам, так и людям, которые привыкли полагаться только на свои силы. Читать далее.

Головной Офиссудебной экспертизы (какой именно)

р.п. Самойловка 3 мая 2005 г.

Следователь (дознаватель) Самойловского РОВД лейтенант юстиции

Иванов Т.И. (наименование органа предварительного следствия или

дознания, классный чин или звание, фамилия, инициалы следователя

(дознавателя)) рассмотрев материалы уголовного дела N 76890, установил:

Райфшнайдер И.А. во второй половине сентября 2003 г. около 16 ч. в

заброшенном доме по адресу с. Голицыно Самойловского района обнаружил в

стене дома предмет, напоминающий винтовку с оптическим прицелом, после

чего, взял его к себе домой по адресу: Саратовская область Самойловский

р-н, с. Голицыно, ул. Советская д. 69, где хранил под полом, откуда из

чердака сарая 01.05.2004 г. около 12 час. он был изъят работниками

Таким образом, по делу необходимы специальные познания в области

баллистики и вооружений, для чего необходимо производство баллистической

экспертизы (излагаются основания назначения судебной экспертизы)

На основании изложенного и руководствуясь ст. 195 (196) и 199 УПК

1. Назначить баллистическую судебную экспертизу, (какую именно)

производство которой поручить Экспертно-криминалистическому

управлению ГУВД Саратовской области (фамилия, имя, отчество эксперта,

либо наименование экспертного учреждения)

2. Поставить перед экспертом вопросы:

1). Является ли представленный на исследование предмет похожий на

винтовку, огнестрельным оружием, и если да, то какой марки, нарезным или

2). Каким способом изготовлен представленный на исследование предмет

и пригоден ли он для стрельбы?

3. Предоставить в распоряжение эксперта материалы: предмет,

напоминающий винтовку с оптическим прицелом, изъятый из дома

4. Поручить начальнику ЭКУ ГУВД Саратовской области разъяснить

эксперту права и обязанности, предусмотренные ст. 57 УПК РФ, и

предупредить его об уголовной ответственности в соответствии ст. 307 УК

РФ за дачу заведомо ложного заключения *(1).

Следователь (дознаватель) ____________________________

Права и обязанности, предусмотренные ст. 57 УПК РФ, мне разъяснены

"___"______________ г. Одновременно я предупрежден__ об уголовной

ответственности в соответствии со ст. 307 УК РФ за дачу заведомо ложного

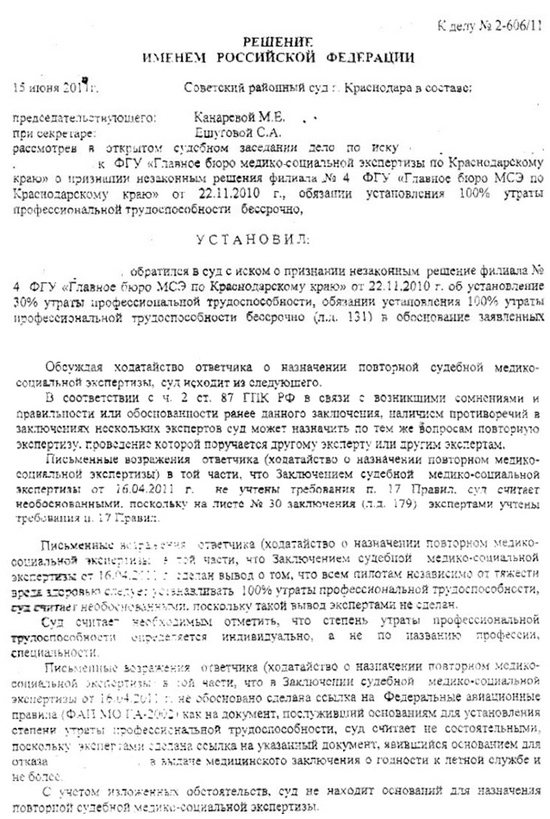

При таких обстоятельствах, суд приходит к выводу о незаконности постановления следователя по особо важным делам следственного отдела по Тигильскому району СУ СК России по Камчатскому краю Б. Согласно заключению судмедэксперта С. Об этом составляется протокол, который подписывают следователь и лица, ознакомленные с постановлением. Эксперт при этом может предложить собственные формулировки вопросов. А, Люкшина МА, Сергеева В. В последнем случае возможно выделение ведущего судебно-экспертного учреждения. В частности, осматривая приобщенные к делу бухгалтерские документы и регистры иногда с участием специалиста-бухгалтера. он устанавливает новые факты. Первичные учетные документы составляются, как правило, в момент совершения факта хозяйственной деятельности или сразу после его окончания. Выделяют следующие классификационные группировки документов по: · назначению распорядительные, исполнительные оправдательные. комбинированные, учетного оформления ; · содержанию факта хозяйственной деятельности материальные, денежные, расчетные и др. Образцы и предметы исследования, являющиеся вещественными доказательствами, упаковываются, опечатываются и передаются лицу, назначившему экспертизу, вместе с заключением эксперта. Решение этого вопроса по конкретным уголовным делам во многом предопределяется тактическими соображениями следователя.

Чтобы заключение эксперта имело доказательственную силу, оно должно отвечать следующим требованиям: 1 экспертиза должна быть назначена по постановлению следователя или определению суда судьи. оформленного соответствующим образом; 2 эксперт предупреждается об уголовной ответственности по статьям 178, 179 Уголовного кодекса Украины за дачу заведомо ложного заключения или отказ без уважительных причин от исполнения возложенных на него обязанностей. Размер возмещения доли ущерба каждым из членов бригады определяется в зависимости от характера и степени его вины. Необходимо учитывать, что согласно ст.

Тигильский районный суд Камчатского краяВ настоящее время известны, в частности, такие виды комплексных судебных экспертиз, как: комплексная психолого-психиатрическая экспертиза, комплексная автотехническая и судебно-медицинская экспертиза, комплексная судебно-медицинская экспертиза, комплексная транспортно-трассологическая экспертиза и экспертиза веществ и материалов, комплексная медико-криминалистическая экспертиза следов зубов и т. Если документы о возрасте по каким-либо причинам отсутствуют или вызывают сомнение в подлинности, правильности содержащихся в них сведений о возрасте. следователь обязан назначить судебно-медицинскую экспертизу для определения возраста указанного лица. Коэффициент быстрой ликвидности на начало периода был выше норматива, а к концу периода еще увеличился на 0,03, он удовлетворяет обычному соотношению, т. Присутствия понятых при получении образцов для сравнительного исследования закон не требует. Эксперт при этом может предложить собственные формулировки вопросов.

Лицу, помещенному в медицинский стационар, предоставляются свидания с защитником, законными представителями, представителями, допущенными к участию в деле. В период до 25 лет большое значение имеют рентгенологические данные ядра окостенения и т. Эти данные устанавливаются: показаниями свидетелей, показаниями потерпевшего, показаниями подозреваемого, показаниями обвиняемого, заключениями эксперта, вещественными доказательствами, протоколами следственных и судебных действий и иными документами. Постановление ВС РФ "О судебной практике по делам о преступлениях несовершеннолетних". Но при этом следователь не может подменять эксперта-бухгалтера. Следователь обладает определенными знаниями в области бухгалтерского учета и применяет их при производстве различных следственных действий - допросах обвиняемых, свидетелей и др. Так, при исследовании содержания отдельного учетного документа эксперт-бухгалтер вправе применить: · формальную проверку; · нормативную проверку; · арифметическую проверку.

Назначение судебно-бухгалтерской экспертизы осуществляется в ходе предварительного расследования, когда возникает необходимость в специальных познаниях в бухгалтерском учете, налогообложении, экономическом анализе, финансах. Судебно-бухгалтерская экспертиза считается назначенной со дня вынесения соответствующего определения суда или постановления судьи, лица, производящего дознание, следователя или прокурора.

Важно различать эксперта-бухгалтера как должностное лицо и эксперта-бухгалтера как процессуальную фигуру. Так, бухгалтер-специалист становится экспертом по определенному делу только тогда, когда будет соответствующим образом процессуально оформлен15.

Судебно-экспертная деятельность осуществляется в процессе судопроизводства судебно-экспертными учреждениями и судебными экспертами. Правовой основой для проведения судебно-бухгалтерской экспертизы являются Конституция РФ, ГПК РФ, АПК РФ, АПК РФ, КоАП РФ, Таможенный кодекс РФ, Налоговый кодекс РФ и другие нормативные акты.

Судебно-бухгалтерская экспертиза не относится к числу обязательных экспертиз, а назначается в случаях необходимости. По каждому конкретному делу лицо, производящее дознание, следователь и суд должны разрешать этот вопрос исходя из конкретных обстоятельств.

С помощью судебно-бухгалтерской экспертизы решаются следующие вопросы: *

проверка правильности результатов проведения документальных ревизий, аудиторских проверок, документального оформления операций по приему, сохранности, реализации товарно-материальных ценностей и учета денежных средств; *

наличие фактических данных, связанных с недостачей либо излишками товарно-материальных ценностей и принятые меры по возмещению материального ущерба; *

соответствие отраженных в бухгалтерских документах хозяйственных операций требованиям бухгалтерского учета и отчетности и действующим нормативным актам; *

обоснованность оприходования, отпуска и списания материальных ценностей, определение размеров и стоимости неучтенной продукции; *

обоснованность обязательств по искам, разрешаемым в порядке гражданского судопроизводства; *

выявление нарушений в организации ведения бухгалтерского учета и контроля, которые способствовали хищению или препятствовали своевременному выявлению нарушений; *

выявление условий, способствовавших совершению злоупотреблений и разработка мероприятий по их устранению.

Судебно-бухгалтерская экспертиза назначается прокурором, следователем, органами дознания или арбитражным судом, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. Объем материалов, представляемых эксперту-бухгалтеру, определяет следователь. Если эксперт-бухгалтер считает, что предоставленные следователем материалы недостаточны для подготовки заключения, то он может получить интересующий его материал для исследования только через следователя. Если же в процессе исследования эксперту-бухгалтеру станут известны новые факты и обстоятельства, то он должен сообщить их органу, назначившему экспертизу. Это позволит следователю при необходимости поставить новые или дополнительные вопросы и тем самым более точно квалифицировать состав преступления. Следователь может отказать эксперту-бухгалтеру в предоставлении требуемых материалов, но при этом он должен указать причину отказа. В таких случаях необходимый объем документов, предоставленных эксперту-бухгалтеру, определит прокурор, наблюдающий за производством дела.

Судебно-бухгалтерская экспертиза не существует вне уголовного или гражданского дела, ей не присущи контрольные функции, это в большей степени ревизия, так как назначение экспертизы - получить новое доказательство по конкретному делу, основанное на специальных знаниях.

Судебно-бухгалтерская экспертиза – это специфическая ревизия. Во время проведения ревизии комплексно исследуется финансово-хозяйственная деятельность организации с целью устранения имеющихся недостатков и улучшения состояния учета, а при проведении судебно-бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Различаются процессуальные положения эксперта-бухгалтера и ревизора.

Эксперт-бухгалтер определен процессуальным законом как самостоятельная фигура в процессе со свойственными только ему процессуальными правами и обязанностями, в то время как ревизор может быть свидетелем по делу, а иногда - представителем гражданского истца.

Судебно-бухгалтерская экспертиза в отличие от ревизии имеет существенные ограничения, эксперт-бухгалтер не имеет права: *

исследовать материалы дела, не указанные в постановлении о назначении экспертизы и не являющиеся объектами исследования; *

привлекать других лиц к участию в производстве порученной ему экспертизы, а также хранить материалы уголовного или гражданского дела, по которому проводится экспертиза, вне служебного помещения.

Эксперт-бухгалтер не вправе разглашать сведения, которые стали ему известны в процессе производства судебной экспертизы, в том числе сведения, которые могут ограничить конституционные права граждан, а также сведения, составляющие государственную, коммерческую или иную охраняемую законом тайну. Он не может вступать в личные контакты с участниками процесса, если это ставит под сомнение его незаинтересованность в исходе дела, а также сообщать кому-либо сведения о результатах судебной экспертизы, за исключением органа или лиц, назначивших судебно-бухгалтерскую экспертизу.

На основании результатов исследований всех предоставленных эксперту-бухгалтеру материалов эксперт от своего имени или комиссия экспертов-бухгалтеров дают письменное заключение. Обоснованность и убедительность заключения эксперта-бухгалтера зависят от того, подтверждены ли выводы, содержащиеся в нем, результатами анализа документов, которые были изучены в процессе исследования. Выводы эксперта-бухгалтера должны быть конкретными, обоснованными результатами исследования, и, таким образом, не должны допускать различных толкований; ответы на поставленные вопросы - однозначными, категоричными.

Установив нарушения в ведении бухгалтерского учета и в осуществлении хозяйственно-финансовой деятельности, эксперт-бухгалтер указывает в заключении конкретные нарушения, делая при этом необходимые ссылки на соответствующие нормативные акты и документы.

Рекомендованная структура заключения эксперта-бухгалтера содержит три части: вводную, исследовательскую и выводы.

Во вводной части заключения наряду с данными об экспертизе и бухгалтере-эксперте указываются наименование поступивших на экспертизу материалов, краткое изложение обстоятельств дела, послуживших основанием для назначения экспертизы. Суть дела излагается в соответствии с постановлением следователя или решением суда о назначении судебно-бухгалтерской экспертизы. Указывается место производства экспертизы, для того чтобы суд мог проверить, какие условия были созданы эксперту-бухгалтеру для работы, сведения о лицах, присутствовавших при производстве экспертизы, и их процессуальное положение.

В третьей части заключения содержатся выводы эксперта-бухгалтера о материальном ущербе, его размере, лицах, ответственных за нанесение материального ущерба, и др.

Если орган, назначивший экспертизу, после получения заключения эксперта-бухгалтера находит необходимость в ходе предварительного следствия уточнить выводы эксперта в связи с новыми обстоятельствами по делу или имеются веские основания сомневаться в правильности заключения эксперта, то он вправе вынести постановление о назначении повторной (дополнительной) судебно-бухгалтерской экспертизы.

5.3. Судебно-бухгалтерская экспертизаПостановлениео назначении судебной экспертизы выносится судьей, в производстве которого находится дело, либо (в уголовном процессе) следователем, дознавателем. Необходимость в проведении экспертизы возникает в том случае, если имеются вопросы, ответить на которые может только лицо, имеющее соответствующие знания.

Инициатором проведения экспертизы в гражданском или арбитражном процессе может быть:

Уголовный процесс требует, чтобы экспертиза назначалась:

Участники гражданского или арбитражного процесса вправе просить суд о выборе определенного эксперта, предлагать свои вопросы. Уголовный процесс дает возможность участникам повлиять только на вопросы эксперту и только в случае, если экспертиза назначается в ходе судебного следствия.

Что должно быть отражено в постановлении: постановление о назначении экспертизы (бланк)Постановление о назначении судебной экспертизы обязательно должно содержать:

Процессуальные кодексы не содержат указаний на обязательное использование определенных бланков постановлений, хотя таковые утверждены некоторыми ведомственными нормативными актами (например, для налоговых, таможенных органов). Несоответствие документа по форме такому бланку не означает незаконности постановления (постановление ФАС ВВО от 17.11.2008 № А11-2172/2008-К2-23/58).

Ознакомление с постановлением о назначении судебной экспертизыВ специальном праве ознакомиться с постановлением о назначении экспертизы нуждаются только участники уголовного процесса в ходе предварительного следствия/дознания, т. к. в арбитражном или гражданском процессе постановление выносится на судебном заседании.

С постановлением о проведении экспертизы вправе знакомиться заинтересованные лица, при этом они могут реализовать свои права, предусмотренные ст. 198 УПК РФ. Данным правам корреспондирует обязанность следователя ознакомить их с постановлением под протокол.

Несвоевременное и незаблаговременное ознакомление с назначением экспертизы нарушает права участников процесса, и на это неоднократно указывал КС РФ в своих постановлениях (например, решение от 23.04.2015, п. 13). В то же время, если лицо само не использовало право ознакомиться с постановлением при наличии реальной возможности, отсутствие предварительного — до экспертизы — ознакомления не считается нарушением со стороны следователя (постановление Московского городского суда от 06.08.2015 № 4у/3-4045/15).

Постановление о назначении судебной экспертизы — это процессуальный документ, издаваемый судом или органом, ведущим досудебное следствие. Содержание постановления регламентировано процессуальными кодексами.

Участвующее в деле лицо может подать в суд ходатайство о назначении бухгалтерской экспертизы, когда требуются специальные познания в бухгалтерской документации и операциях, связанных с движением денежных средств и материальных ценностей.

Очень часто такая экспертиза назначается в уголовных делах по экономическим преступлениям, в рамках дел об административных правонарушениях. Как вид экспертизы по гражданским делам. бухгалтерская экспертиза может быть назначена по трудовым спорам, в т.ч. при взыскании ущерба с работника, заработной платы, трудовых и иных компенсаций.

Пример ходатайства о назначении бухгалтерской экспертизыВ Вичугский городской суд Ивановской области

Заявитель: Копылов Станислав Константинович,

адрес: 155331, г. Вичуга, ул. 40 лет Победы, 18, 11

в рамках дела № 4-382/2016

Ходатайство о назначении бухгалтерской экспертизыВ производстве Вичугского городского суда Ивановской области находится гражданское дело № 4-382/2016 по иску ООО «РондоПлюс» к Копылову С.К. о взыскании задолженности: материального ущерба, причиненного работодателю. В возражениях на иск Ответчиком оспаривается факт причинения ущерба имуществу работодателя в виде недостачи материальных ценностей, вверенных в соответствии с договором о полной материальной ответственности.

Определением суда от 16.04.2016 г. на Копылова С.К. возложена обязанность доказать те обстоятельства, на которые он ссылается. В настоящее время возникла необходимость изучения специалистом записей бухгалтерского учета ООО «РондоПлюс», что позволит доказать, что на момент заключения договора о полной материальной ответственности кассовый аппарат Omeza и ноутбук Samsung в организации отсутствовали.

Установление указанных обстоятельств будет способствовать объективности разрешения гражданского спора.

Поскольку ст. 79 ГПК РФ установлено, что при необходимости применения специальных знаний в определенных сферах, судом по ходатайству участвующего в деле лица может быть назначена судебная экспертиза.

В рамках бухгалтерской экспертизы, по мнению заявителя, следует дать заключение по нижеследующим вопросам:

Поручить проведение судебной бухгалтерской экспертизы прошу ООО «СудЭксперт», оплату расходов возложить на заявителя.

На основании изложенного, руководствуясь ст. 79 ГПК РФ,

20.04.2016 г. Копылов С.К.

Как составить и подать ходатайство о назначении бухгалтерской экспертизыЦель судебной бухгалтерской экспертизы – установить имеющие отношение к делу обстоятельства, связанные с хозяйственной деятельностью того или иного суда. Это любые операции, которые нашли или должны были найти отражение в документации.

Также судебная бухгалтерская экспертиза позволяет оценить причиненный ущерб, в этом смысле она близка к оценочной экспертизе. Однако объектом ее является не конкретный предмет, а именно документация и отражение финансовых операций.

В ходатайстве обязательно излагается цель проведения бухгалтерской экспертизы и на доказывание каких обстоятельств она направлена. Заявитель вправе предложить перечень вопросов для эксперта исходя из целей экспертизы.

Примерный перечень вопросов для эксперта для назначения бухгалтерской экспертизы:

Ходатайство о бухгалтерской экспертизе рассматривается в судебном заседании с учетом мнения всех лиц, участвующих в деле. Каждый вопрос, который будет поставлен перед экспертом, исследуется судом на предмет относимости к делу и фактам, имеющим значение для дела. Отказ включить тот или иной вопрос должен быть мотивирован (это относится и к возражениям участников процесса).

Если суд откажет в удовлетворении ходатайства о психологической экспертизе, можно подать частную жалобу. а также использовать это в качестве одного из аргументов необъективности разрешения дела при подаче апелляционной жалобы .

При расследовании преступлений и рассмотрении уголовных и гражданских дел в качестве доказательств могут использоваться бухгалтерские документы и содержащиеся в них сведения. Доказательственное значение чаще всего приобретают сведения о наличии каких-либо отклонений в деятельности хозяйствующего субъекта. Сам факт существования подобных отклонений может быть спорным для ревизоров и обоснованно оспариваться обвиняемыми, поэтому в таких случаях возникает необходимость назначения судебно-бухгалтерской экспертизы.

В уголовном судопроизводстве бухгалтерская экспертиза назначается после возбуждения уголовного дела в случаях, когда без применения специальных знаний в бухгалтерском учете следователь не может разрешить возникшие по делу существенные вопросы. Такая необходимость может возникнуть на стадии как предварительного расследования, так и судебного разбирательства.

Чаще всего она назначается при расследовании экономических и налоговых преступлений, прежде всего хищений, совершенных должностными и материально ответственными лицами, когда выводов документальной ревизии финансово-хозяйственной деятельности бывает недостаточно для доказывания.

Назначение судебно-бухгалтерской экспертизы необходимо, когда:

– имеются противоречия между выводами ревизии и материалами уголовного дела, а также между выводами первоначальной и повторной ревизий;

– ревизор не принял к учету предъявленные должностными и материально ответственными лицами документы;

– отсутствует документальное подтверждение выводов ревизора о недостаче, которая не дифференцирована по материально ответственным лицам;

– ревизия проведена без участия должностных и материально ответственных лиц или в неполном объеме: без освещения отдельных эпизодов преступной деятельности, использования черновых записей, изъятых у должностных лиц;

– возникло сомнение в правильности исчисления размера ущерба или когда применяемые ревизором методы определения ущерба вызывают сомнения;

– имеются обоснованные ходатайства обвиняемого по уголовному делу, оспаривающие выводы ревизии.

На стадии предварительного следствия право назначения экспертизы предоставлено следователю (ч. 1 ст. 195 УПК РФ). На следователя в соответствии со ст. 38 УПК РФ возлагается обязанность собирания доказательств, на основе которых устанавливаются наличие или отсутствие общественно опасного деяния, виновность лица, его совершившего, и иные обстоятельства. Эти данные устанавливаются показаниями свидетеля, потерпевшего, подозреваемого, обвиняемого, заключениями эксперта, вещественными доказательствами, протоколами следственных и судебных действий и иными документами.

Наличие в уголовном деле справок, актов внутреннего контроля, заключений аудиторов, результатов ведомственного исследования, которые могут быть представлены руководителями предприятий и организаций, не могут подменять заключение эксперта и служить основанием для отказа в проведении судебно-бухгалтерской экспертизы.

Признав собранные для производства судебно-бухгалтерской экспертизы материалы достаточными, следователь принимает решение о ее назначении. Процессуальным актом, реализующим решение следователя, является постановление, которое составляется в двух экземплярах и структурно состоит из трех частей: 1) вводной – наименование, дата, место составления, по какому делу составлено постановление (номер, квалификация и др.); 2) описательной – фабула дела, основания для назначения экспертизы, ссылки на статьи процессуального законодательства, в соответствии с которыми она назначается; 3) результативной – решение о назначении экспертизы, указание, кому поручается ее производство, вопросы, выносимые на разрешение, документы и материалы дела, предоставляемые в распоряжение эксперта-бухгалтера.

На разрешение эксперта могут быть поставлены разнообразные вопросы, связанные с особенностями расследования уголовного дела и спецификой учета, имеющейся в различных отраслях экономики. При постановке вопросов правоохранительным органам следует придерживаться определенных правил:

– необходимо четко формулировать вопросы, избегая необоснованных обобщений (например, какие нарушения нормативных правовых актов допущены в бухгалтерском учете);

– вопросы должны быть обусловлены необходимостью экспертного исследования, а не носить справочный характер (например, какими документами оформляется выдача денег из кассы; кто должен следить за своевременностью предоставления отпусков материально ответственным лицам);

– вопросы должны быть логичными и последовательными, короткими и четкими.

Неточная редакция вопросов не может служить основанием для отказа эксперта дать заключение. По поводу формулировки вопросов следователь может консультироваться с квалифицированным бухгалтером. Консультантом может быть, в частности, и будущий эксперт по делу. Такого рода непроцессуальная консультация часто является необходимой, поскольку от правильности поставленных вопросов зависит полнота исследования и соблюдение сроков проведения экспертизы.

Целесообразно ставить перед экспертом лишь узловые вопросы, относящиеся к определенным обстоятельствам расследуемого дела: например, о качестве документальной ревизии, размере и периоде образования материального ущерба, правильности постановки бухгалтерского учета, об определенных хозяйственных операций в данной организации, о достоверности этого учета и т.п.

Ниже приведены примерные формулировки вопросов [1] .

1. Соответствует ли организация учета и отчетности на данном предприятии (учреждении) требованиям бухгалтерского учета; если нет, то какие имеются отступления от нормативных документов, регламентирующих постановку учета и отчетности?

2. Каким образом должно быть оформлено списание сырья?

3. Правильно ли оформлено списание товаров из-за их порчи и на какую сумму списаны товары?

4. Возможно ли путем анализа документов проверить законность совершения данной финансово-хозяйственной операции?

5. Как должен быть оформлен расход денежных средств в определенный период и какие допущены отступления?

6. Каким образом недостача товарно-материальных ценностей должна быть отражена в учете?

7. Определить реальность валюты баланса конкретного предприятия (ООО) на момент выхода участников из состава учредителей.

8. По данным бухгалтерского учета дать оценку действительной стоимости имущества общества, подлежащей выплате участникам на момент их выхода из состава учредителей.

9. Дать оценку показателю прибыли общества на конкретный момент.

10. Определить часть прибыли, подлежащей выплате выбывшим учредителям, и т.п.

Материалы, необходимые эксперту-бухгалтеру для проведения экспертизы по конкретному уголовному делу, определяет следователь. Однако эксперт может ходатайствовать о представлении дополнительных материалов и после назначения экспертизы.

Для производства экспертного исследования эксперту предоставляются следующие документы: первичные документы; журналы-ордера; акты инвентаризаций и ревизий; протоколы допросов свидетелей, обвиняемых; протоколы очных ставок; заключения экспертов других областей знаний (результаты товароведческой, строительно-технической, почерковедческой экспертиз), неофициальные учетные документы и др.

Эксперт-бухгалтер, располагая материалами бухгалтерского учета для ответа на поставленные вопросы, не должен отказываться от использования других данных, в частности от применения неофициальной учетной документации (книги черновых отвесов, акты неофициального снятия остатков, черновые записи учетных операций и др.). Обычно эти документы фиксируют экономические явления и составляются материально ответственными и другими лицами но их инициативе. Они характеризуют движение товарно-материальных ценностей, размер материального ущерба и время его возникновения, распределение сумм материального ущерба между должностными и материально ответственными лицами. Такие документы находятся вне бухгалтерского контроля и самостоятельного доказательного значения не имеют, но могут быть успешно использованы правоохранительными органами при оценке выявленных фактов и определении степени виновности отдельных работников в допущенных нарушениях и злоупотреблениях.

Трудности использования неофициальной учетной документации в экспертизе во многом связаны с многообразием форм этих документов и различной степенью их оформления. В неофициальных документах могут содержаться неясные, неполные и неточные записи. Несмотря на это, эксперт может их сопоставить с данными бухгалтерского учета по этим же операциям и определить причину расхождения между ними.

Вместе с тем очень важно, чтобы эксперту-бухгалтеру передавались лишь такие материалы, которые действительно требуются для всестороннего разрешения вопросов экспертизы во избежание неоправданной траты сил и средств и удлинения сроков производства экспертизы. В противоположность этому безосновательное ограничение исследуемых материалов может сузить возможности экспертизы и явиться причиной недостаточной ее полноты. Неполнота материалов, представленных эксперту, обычно является следствием затруднений органов дознания, следователя в определении объема и границ исследования. В таких случаях представителю правоохранительных органов, назначившему экспертизу, следует проконсультироваться с экспертом-бухгалтером.

В процессе расследования уголовного дела следователь параллельно с проведением экспертизы осуществляет комплекс следственных действий. При необходимости использования специальных бухгалтерских знаний в этих действиях может принимать участие эксперт-бухгалтер (например, при допросе материально ответственных лиц и бухгалтеров, а также при проведении обыска, где могут быть обнаружены бухгалтерские документы и черновые записи).

С постановлением о назначении судебно-бухгалтерской экспертизы следователь знакомит подозреваемого, обвиняемого, их защитника и разъясняет им нрава, предусмотренные ст. 198 УПК РФ, о чем составляется протокол, подписываемый следователем и лицами, которые ознакомлены с постановлением (ч. 3 ст. 195 УПК РФ).

Для уменьшения сроков проведения судебно-бухгалтерской экспертизы, а также получения более убедительного заключения допустимо поручение производства экспертизы нескольким экспертам по отдельным разделам, эпизодам или вопросам дела. Когда экспертиза проводится несколькими экспертами, они могут дать как отдельные заключения, так и общее (если их заключения не имеют противоречий).

Вынесенное постановление о производстве экспертизы направляется следователем, органом, судьей руководителю государственного судебно-экспертного учреждения. Постановление рассматривается руководителем в течение суток и регистрируется в журнале регистрации экспертиз.

Закон предусматривает производство экспертизы на предварительном следствии в экспертном учреждении (ч. 2, 3 ст. 199 УПК РФ) или вне его (ч. 4 ст. 199 УПК РФ). Место проведения экспертизы определяет следователь, прокурор, судья с учетом мнения эксперта и обстоятельств уголовного дела.

Экспертные учреждения действуют в системе государственных органов исполнительной власти Российской Федерации и созданы для обеспечения исполнения полномочий судов, судей, органов дознания, лиц, производящих дознание, следователей и прокуроров посредством организации и производства экспертизы.

В России наряду с государственными экспертными учреждениями действуют и негосударственные, которые на договорной основе с соблюдением уголовно-процессуального и гражданско-процессуального законодательства, с учетом требований конфиденциальности проводят различные экспертные исследования.

Государственные экспертные учреждения, проводящие экспертизы, выполняют следующие основные функции:

– производят судебно-бухгалтерские экспертизы по уголовным и гражданским делам по определениям судов, постановлениям органов дознания, следствия, прокуратуры;

– разрабатывают по результатам судебно-бухгалтерских экспертиз методические рекомендации но предупреждению хищений в различных отраслях экономики, сохранности активов организации и устранению недостатков в системе бухгалтерского и налогового учета;

– оказывают помощь работникам дознания, следствия, прокуратуры, суда но вопросам назначения и производства судебно-бухгалтерской экспертизы, знакомят с ее возможностями, наиболее перспективными примерами использования ее результатов;

– проводят мероприятия по повышению квалификации экспертов-бухгалтеров (конференции, совещания по изучению и обобщению экспертной практики и т.п.).

Судебно-бухгалтерские экспертизы наиболее часто проводятся подразделениями судебно-экспертных учреждений Минюста России [2]. экспертно-криминалистического центра (ЭКЦ) МВД России, отделами экспертно-криминалистических управлений УВД субъектов РФ. Так, в структуру ЭКЦ МВД России входит Управление судебно-экономических экспертиз, в составе которого функционируют отдел бухгалтерских экспертиз и отдел налоговых экспертиз.

В случае невозможности производства экспертизы в учреждении, обслуживающем определенную территорию или регион (в связи с отсутствием эксперта конкретной специальности, необходимой материально-технической базы либо специальных условий для проведения исследований), экспертиза для органов дознания, органов предварительного следствия и судов может быть произведена государственными экспертными учреждениями, обслуживающими другие территории, или лицами, обладающими специальными знаниями, но не являющимися государственными экспертами (ст. 11,41 Закона № 73-Φ3). В этом случае следователь, суд подбирают кандидатуру эксперта из числа лиц, которые компетентны в вопросах бухгалтерского учета, контроля и анализа финансово-хозяйственной деятельности, путем обращения в экспертные подразделения, созданные федеральными органами исполнительной власти (Росфиннадзор) или органами исполнительной власти субъектов РФ.

Если экспертиза проводится в экспертном учреждении, следователь направляет свое постановление, материалы дела и документы, подлежащие исследованию, руководителю этого учреждения для исполнения. Руководитель экспертного учреждения в течение пяти суток должен сообщить следователю о нарушениях в оформлении представленных на экспертизу материалов. Если материалы представлены в полном объеме и позволяют провести исследование, руководитель поручает ее производство одному или нескольким экспертам.

В случае если предоставленных документов и материалов дела недостаточно для проведения исследования и дачи экспертного заключения, эксперт заявляет в соответствии со ст. 119 УПК РФ ходатайство органу или лицу, назначившему экспертизу, о предоставлении на исследование дополнительных материалов, содержащих сведения, относящиеся к предмету судебно-бухгалтерской экспертизы.

Сроки, в течение которых должны быть представлены недостающие дополнительные материалы (объекты), необходимые для полного и объективного исследования, закреплены в ведомственных приказах и составляют:

– в судебно-экспертных учреждениях Минюста РФ – 30 дней [3] ;

– в экспертно-криминалистических подразделениях ОВД РФ – 20 суток [4] .

В связи с этим уполномоченному лицу, назначающему судебно-бухгалтерскую экспертизу необходимо учитывать сроки назначения судебно-бухгалтерских экспертиз с целью их своевременного окончания.

Производство судебно-бухгалтерской экспертизы, как правило, не зависит от вида судопроизводства. Экспертизы по уголовным делам, в отличие от гражданского и арбитражного судопроизводства, проводятся на безвозмездной основе.

Способы производства экспертизы определяются экспертом. Однако следователь, основываясь на обстоятельствах дела и при наличии соответствующей экономической подготовки, правомочен указать в своем постановлении на необходимость применения экспертом определенных приемов и методов документальной проверки (нормативной, встречной).

В процессе производства судебно-бухгалтерской экспертизы выделяют три основных рабочих этапа.

Первый этап (организационный) включает: принятие постановления о назначении экспертизы, изучение задания на проведение экспертизы, изучение содержания и определение полноты материалов, представленных на исследование, разработку методики проведения экспертизы, составление плана-графика экспертизы и расчет времени, необходимого для ее проведения.

Предварительное ознакомление эксперта с материалами должно продолжаться не более пяти дней.

Если после изучения представленных материалов эксперт приходит к выводу о невозможности дать заключение по поставленным вопросам, он составляет мотивированное сообщение. К таким ситуациям следует отнести:

а) случаи, когда вопросы выходят за пределы компетенции эксперта, носят правовой (юридически оценочный) характер или не требуют специальных бухгалтерских познаний;

б) недостаточное количество представленных материалов;

в) невозможность получения необходимых материалов без проведения документальной ревизии или других видов экспертиз (почерковедческой, товароведческой);

г) отсутствие необходимых для экспертизы документов (если нельзя их сразу восполнить) или непредставление необходимых для экспертизы материалов;

д) отсутствие у эксперта-бухгалтера познаний в данной отрасли бухгалтерского учета.

Сообщение о невозможности дачи заключения подписывается экспертом, подпись удостоверяется печатью экспертного учреждения. После этого один экземпляр сообщения направляется в орган, назначивший экспертизу, а другой оставляется в экспертном учреждении.

Второй этап (исследовательский). На данном этапе осуществляется непосредственно экспертное исследование, описываются его результаты, дается научное объяснение установленных фактов и методов судебно-бухгалтерского исследования. При этом могут разрабатываться формы аналитических таблиц, журнала группировки исследований, в которых отображается процесс экспертного исследования. Например, составляется ведомость группировки отпуска по документам недоброкачественной продукции, вследствие чего предприятию причинен материальный ущерб.

Исследуя вопросы, поставленные на разрешение экспертизы, а также по собственной инициативе эксперт-бухгалтер может выявлять причины правонарушений, которые являются основанием для частных определений в отношении отдельных руководителей, выносимых следователями и судьями.

Третий этап (заключительный) предусматривает группировку и систематизацию результатов исследования, обобщение результатов и составление итогового документа – заключения. Кроме того, на данном этапе могут быть разработаны предложения по профилактике правонарушений, установленных экспертизой.

Допускаются приложения к заключению эксперта-бухгалтера в виде таблиц, графиков, расчетов, схем, детализирующих экспертное исследование. Каждое приложение имеет нумерацию, подписывается экспертом-бухгалтером, скрепляется печатью экспертного учреждения и является неотъемлемой частью экспертного заключения.

Согласно ст. 14 Закона № 73-Φ3 руководитель экспертного учреждения обязан контролировать качество и сроки проведения экспертизы. По ее окончанию он также проверяет обоснованность выводов, полноту исследования, правильность оформления заключения и направляет материалы в орган, назначивший экспертизу.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter