Рейтинг: 4.9/5.0 (1838 проголосовавших)

Рейтинг: 4.9/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

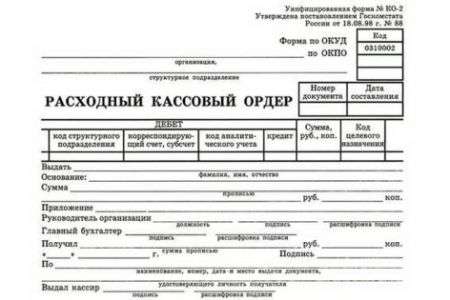

Расходный кассовый ордер является учетным документом первичного характера, который позволяет выдавать из кассы наличность.

Это унифицированная форма, закрепленная в соответствующем альбоме, и ее заполнение становится обязательным для любого юридического лица, для каждого предпринимателя за исключением лишь кредитных компаний.

Кассовые операции фиксируются через два типа документов, через приходные и расходные ордеры, и именно таким образом удается вести учет средств и фиксировать их.

Сущность расходного кассового ордера

Рассматривая такой расходный документ, как ордер – бланк, необходимо отметить, что никаких помарок или исправлений этот документ не допускает.

И как и любой иной документ кассового характера, данная бумага используется для указания средств только в денежных измерителях, и никакие натуральные величины здесь не указываются.

Заполнить такой документ можно как вручную, так и посредством аппаратуры. В бухгалтерии его выписывают в единственном числе, и при этом бухгалтер вносит ряд определенных данных.

В качестве основания указывают название операции, которая выполняется таким образом, и это могут быть, к примеру, командировочные расходы, сдача в банк выручки, выплата зарплат, хозяйственные расходы.

Также в рамках такого документа указывают и список бумаг-приложений, среди которых может быть заявление или квитанция, ведомости, приказы, или что-то другое.

Дальнейшая работа с документом

После того, как документ бывает оформлен, его регистрируют в соответствующем журнале под подписью бухгалтера и руководителя.

Если к расходнику прилагаются бумаги с подписью руководителя, то его подпись на самом бланке оказывается не обязательной. Если речь заходит об индивидуальном предпринимателе, то на всех бумагах подписывается он сам.

Далее РКО передают кассиру, который выдает средства в их необходимом объеме либо указанному в документе лицу, либо тому, кто выступает его доверенным лицом.

Кассир вписывает в кассовый ордер реквизиты документа получателя, преимущественно его паспортные данные, получатель же пишет дату, расписывается, и самостоятельно же пишет прописью получаемую сумму.

Таким образом, кассовый ордер оказывается весьма важным документом, который, однако, совсем не сложно составлять и использовать.

Ниже расположен типовой бланк и образец расходного кассового ордера вариант которого можно скачать бесплатно.

Продолжение. Начало см. в уроке 8, "ДК" №22. уроке 9 ("ДК" №26 ), уроке 10 ("ДК" №29 ), уроке 11 ("ДК" №36 ), уроке 12 ("ДК" №45 за 2000 г.)

Расходные кассовые документы

В предыдущих уроках мы рассмотрели варианты поступления денежных средств в кассу предприятия и документы, которыми оформляются данные поступления. Как известно, денежные средства могут не только поступать в кассу, но и выдаваться из кассы.

В сегодняшнем уроке рассмотрим выдачу денежных средств из кассы и, соответственно, оформление данной операции необходимыми кассовыми документами.

Порядок выдачи денежных средств из кассы на предприятии регулируется вторым пунктом Инструкции №334.

Данной Инструкцией предусмотрено, что оформление выдачи может проводиться несколькими документами. К таким документам относятся:

1) расходный кассовый ордер;

2) платежная ведомость;

3) расчетно-платежная ведомость.

Применение расходного кассового ордера

Выдача наличных денежных средств из кассы предприятия оформляется расходным кассовым ордером формы №КО-2, утвержденным приказом Министерства статистики Украины от 15.02.96 г. №51.

Выдача наличных денежных средств с применением расходного кассового ордера осуществляется в таких случаях:

1. Выдача денежных средств одному лицу:

а) лицу, являющемуся штатным сотрудником предприятия;

б) лицу, которое не является штатным сотрудником предприятия;

2. Оформление одного расходного кассового ордера на общую сумму выданных денежных средств по платежной или расчетно-платежной ведомости;

3. При выдаче денежных средств из кассы предприятия работнику предприятия, как правило кассиру, для внесения их в кассу банка и зачисления на текущий счет предприятия.

Заполнение расходного кассового ордера и выдача денежных средств из кассы

Расходные кассовые ордера должны быть заполнены бухгалтерией четко, разборчиво, без исправлений и помарок чернилами или пастой шариковых ручек темного цвета. Возможно применение и других пишущих средств, а также механических пишущих средств (печатных машинок, принтеров и пр.) при условии, что записи, произведенные такими пишущими средствами, будут сохраняться на документах в течение установленного срока хранения таких документов.

В расходном кассовом ордере должны быть указаны такие обязательные реквизиты:

В данной строке расходного кассового ордера обязательно должно стоять наименование предприятия, из кассы которого выдаются наличные денежные средства.

В данную строку вносится полное название предприятия или же сокращенное, если это предусмотрено уставом предприятия. Например: смотрите на рис. пункт 1 .

Общество с ограниченной ответственностью "Восток"

или: _______ООО "Восток" ______

Идентификационный код предприятия

Указывается идентификационный код предприятия, присвоенный ему при регистрации в Едином государственном реестре предприятий и организаций Украины. смотрите на рис. пункт 2

Ідентифікаційний

код ЄДРПОУ 12345678

Если у предприятия имеется штамп с указанием наименования предприятия и его идентификационного кода, то вместо записи от руки указанных реквизитов, в данных строках может быть поставлен оттиск такого штампа.

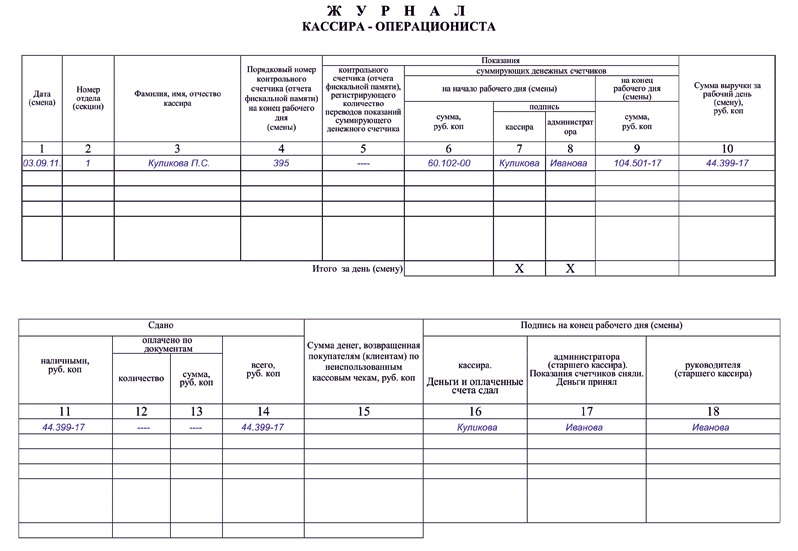

При заполнении расходного кассового ордера в колонке "Номер документа" указывается его порядковый номер, соответствующий номеру, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма №КО-3).

Решением руководителя предприятия в бухгалтерии может использоваться форма журнала регистрации приходных и расходных кассовых документов №КО-3а.

Данные формы отличаются между собой тем, что форма №КО-3 предусматривает графы, в которых указывается дата, номер, целевое использование выданных наличных денежных средств, остаток на определенную дату и общая сумма выданных наличных денежных средств за определенный период. Данная форма ведется отдельно для приходных и расходных кассовых ордеров.

В форме №КО-3а указывается только дата документа, номер и сумма, которая была выдана из кассы предприятия; данная форма предусматривает регистрацию в одном регистре приходных и расходных кассовых ордеров.

Регистрация расходных кассовых документов может осуществляться с использованием технических средств. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", которая заполняется за соответствующий день, обеспечивается также формирование данных для учета движения средств по целевому назначению.

Образцы заполнения журналов "Журнал регистрации приходных и расходных кассовых документов" форм №КО-3 и КО-3а показаны ниже.

Одним из обязательных реквизитов при заполнении расходного кассового ордера является дата его составления, указанная в специальной графе ордера. смотрите на рис. пункт 3

При заполнении данной графы необходимо помнить, что дата, проставленная в расходном кассовом ордере, должна соответствовать дате, под которой данный ордер зарегистрирован в журнале регистрации приходных и расходных кассовых ордеров.

Данный реквизит предоставляет информацию о корреспонденции бухгалтерских счетов при выдаче наличных денежных средств и для внесения данной бухгалтерской записи в соответствующие обобщающие регистры (кассовые книги, журналы-ордера и т.д.). смотрите на рис. пункт 4

Корреспондирующие счета могут быть разными в зависимости от того, какая выплата производится из кассы предприятия. Это может быть счет 373 - при выдаче наличных денежных средств получателю в подотчет; 661 - выплата заработной платы; 311 - если денежные средства через работника предприятия передаются в обслуживающий банк для зачисления на текущий счет предприятия и т.д.

Код аналитического учета и код целевого назначения

Данные графы расходного кассового ордера заполняются лишь в том случае, если на предприятии разработана и утверждена специальная система кодирования всех хозяйственных операций, в том числе и соответствующих выплат из кассы. В ином случае в данных графах ставится прочерк.

Допустим, кодом аналитического учета 07 отражается выдача заработной платы работникам предприятия, работающим на строительно-монтажном участке №7, а кодом целевого назначения 661-143 отражается выдача заработной платы, начисленной за сверхурочные работы. В этом случае колонки 5 и 7 будут заполнены следующим образом: смотрите на рис. пункт 5

Сумма, подлежащая выдаче, в расходном кассовом ордере указывается бухгалтерией предприятия дважды: один раз цифрами, второй раз - прописью. Что касается суммы в графе 6 расходного кассового ордера, то она указывается цифрами.

Учитывая ошибки, допускаемые бухгалтерами при заполнении данного реквизита, хотим дать несколько рекомендаций по его заполнению.

Во-первых, сумму необходимо указывать в копейках, причем гривны от копеек должна отделять запятая.

Во-вторых, первую цифру необходимо записывать вплотную к черте, ограничивающей колонку, в которой указывается сумма цифрами, так, чтобы перед ней, слева, нельзя было поместить никакой другой цифры. Данная рекомендация не является требованием Инструкции, однако практика показывает, что в определенных ситуациях ее выполнение позволяет предприятию избежать хищений из кассы.смотрите на рис. пункт 6

Лицо, получающее денежные средства

Данная графа указывает получателя денежных средств при выдаче их из кассы предприятия.смотрите на рис. пункт 7

ВидатиПриходько Роману Андреевичу

(прізвище, ім’я, по батькові)

В случае выдачи денежных средств по доверенности, в тексте ордера после фамилии, имени и отчества получателя денежных средств (доверителя) бухгалтерией указывается фамилия, имя и отчество доверенного лица, фактического получателя денег. При этом необходимо помнить, что доверенным лицом не может быть сотрудник бухгалтерии или кассир данного предприятия.

Например, работник предприятия Приходько Роман Андреевич по состоянию здоровья не может получить из кассы предприятия причитающуюся ему материальную помощь, поэтому доверил ее получение Удовенко Евгению Васильевичу. В этом случае в строке "Выдать" будет указано:смотрите на рис. пункт 7

ВидатиПриходько Роману Андреевичу,Удовенко Евгению Васильевичу

(прізвище, ім’я, по батькові)

Если расходный кассовый ордер оформляется на общую сумму выданных из кассы денежных средств по платежной или расчетно-платежной ведомости, то в данной графе необходимо указать, что денежные средства выдавались работникам предприятия или, например, давальщикам сырья и т.д. смотрите на рис. пункт 7

Видатиработникам предприятия

(прізвище, ім’я, по батькові)

Основание для выдачи денежных средств

Данные этой графы указывают основание для выдачи наличных денежных средств из кассы предприятия. Таким основанием может быть приказ или устное распоряжение руководителя о выдаче заработной платы, материальной помощи, премии, подотчетных сумм и т.п. смотрите на рис. пункт 8

Підстава:Приказ руководителя от 20.11.2000 р.

№56 о выдаче материальной помощи

Если расходный кассовый ордер оформляется на общую сумму выданных из кассы денежных средств по платежной или расчетно-платежной ведомости, то данная графа будет выглядеть так:смотрите на рис. пункт 8

Підстава:Распоряжение руководителя о выплатезароботной платы за вторую половину

ноября 2000 г.

Сумма, выдаваемая по расходному кассовому ордеру

В данной графе расходного кассового ордера указывается сумма, которая выдается из кассы предприятия получателю наличных денежных средств. Данная сумма должна быть указанна прописью и с большой буквы.

Документы, которые прилагаются к расходному кассовому ордеру

В данной графе указываются документы, которые связаны с осуществлением выплаты из кассы и прилагаются к ордеру.

К расходному кассовому ордеру могут прилагаться заявки на выдачу денег, счета, платежные (расчетно-платежные) ведомости, доверенности и другие документы. смотрите на рис. пункт 9

Додаток:доверенность, Приказ руководителя №56 от 20.11.2000 р.

При выдаче денег доверенному лицу кассир обязан внимательно прочитать содержание доверенности, чтобы выяснить, имеет ли право фактический получатель получать денежные средства (в доверенности обязательно должно быть указано, за кого, какие именно денежные средства получает доверенное лицо и за какой период). Образец заполнения доверенности приведен ниже.

Расходные документы сразу же после выдачи денег подписываются кассиром, а приложенные к ним документы погашаются оттиском штампа "Оплачено" или аналогичной надписью с указанием даты (число, месяц, год).

Подписи руководителя и главного бухгалтера

Одним из последних обязательных реквизитов, которые заполняются в бухгалтерии предприятия, являются подписи руководителя предприятия и главного бухгалтера. смотрите на рис. пункт 10

Если к расходному кассовому ордеру прилагаются документы, которые служат основанием для выдачи денежных средств из кассы и в них есть разрешительная подпись руководителя предприятия, то подпись на самом ордере не обязательна.

В период отсутствия на работе руководителя или главного бухгалтера расходный кассовый ордер имеют право подписывать лица - работники предприятия, которым руководителем или владельцем предприятия предоставлено право подписи кассовых документов.

После того, как расходной кассовый ордер подписан и зарегистрирован, он передается в кассу для осуществления платежа. Передача расходного кассового ордера производится непосредственно из бухгалтерии предприятия в кассу.

Выдача расходных документов на руки лицам, получающим деньги, запрещается.

Во время получения расходного кассового ордера из бухгалтерии, кассир обязан проверить:

а) наличие и соответствие подписей главного бухгалтера и руководителя предприятия;

б) правильность оформления расходного кассового ордера;

в) наличие перечисленных в расходном кассовом ордере приложений.

В случае несоблюдения хотя бы одного из перечисленных требований кассир возвращает расходный кассовый ордер в бухгалтерию для надлежащего оформления.

Выдача денег по расходным кассовым ордерам может проводиться только в день их составления и только лицу, указанному в ордере, за исключением рассмотренных ситуаций выдачи денежных средств из кассы по доверенности и оформления расходного кассового ордера по выданным денежным средствам согласно платежным (расчетно-платежным) ведомостям.

Данные документа, удостоверяющего личность получателя

При выдаче денег по расходному кассовому ордеру кассир должен потребовать предъявить документ, удостоверяющий личность получателя 1 . записать его наименование и номер, когда и кем выдан и занести эти данные в соответствующую графу. смотрите на рис. пункт 11

ЗаПаспорт, НС 019319, 16.06.1995 г. п. г. т. Чернобай

(найменування, номер, дата та місце видачі документа, який посвідчує особу отримувача)

Данная строка может и не заполняться в случае, если наличные денежные средства получает штатный сотрудник предприятия, хорошо известный кассиру, который не в первый раз получает денежные средства из кассы предприятия.

Подпись лица - получателя денежных средств

После предъявления получателем денежных средств документа, удостоверяющего его личность, он должен собственноручно указать в расходном кассовом ордере полученную сумму (гривен - прописью, копеек - цифрами), дату получения данной суммы и расписаться в получении денежных средств.смотрите на рис. пункт 12

Заполнение данной графы кассиром или бухгалтером запрещается.

При заполнении данной графы необходимо помнить, что сначала кассир сообщает получателю денежных средств сумму, которую он получает, потом дает ему расходный кассовый ордер для заполнения данной графы и только потом выдает наличные денежные средства.

После заполнения всех реквизитов и выдачи наличных денежных средств получателю кассир ставит свою подпись о выполнении данной операции. После выдачи наличных денежных средств из кассы предприятия кассиром по расходному кассовому ордеру данный кассовый ордер регистрируется в кассовой книге.смотрите на рис. пункт 13

Теперь рассмотрим в целом образец заполнения расходного кассового ордера, доверенности и журналов регистрации.

1 Документом, удостоверяющим личность, является паспорт гражданина Украины, вид на жительство лица без гражданства, военный билет Министерства обороны Украины, служебное удостоверение военнослужащего Вооруженных сил Украины, Национальной гвардии Украины, Службы безопасности Украины, Пограничных войск Украины, Управления государственной охраны Украины, удостоверение работника инкассации Национального банка Украины и другие документы, удостоверяющие личность.

Законодательная база курса1. Инструкция о Порядке ведения кассовых операций в национальной валюте в Украине, утвержденная постановлением Правления НБУ от 02.02.95 г. №21 в редакции постановления Правления НБУ от13.10.97 г. №334 (в тексте - Инструкция №334).

2. Инструкция №4 от 20.06.95 г. "Об организации работы по наличному обороту учреждениями банков Украины", утвержденная постановлением Правления НБУ от 20.06.95 г. №149, в редакции постановления Правления НБУ от 13.10.97 г. №335 (в тексте - Постановление №149).

3. Правила определения платежности банкнот и монет Национального банка Украины, утвержденные постановлением Правления НБУ от 31.03.99 г. №152 и зарегистрированные в Министерстве юстиции Украины 16.04.99 г. под №242/3535 (в тексте - Постановление №152).

4. Перечень типовых документов, утвержденный приказом Главного архивного управления при Кабинете Министров Украины от 20.07.98 г. №41 и зарегистрированный в Министерстве юстиции Украины 17.09.98 г. под №576/3016 (в тексте - Перечень №41).

5. Разъяснение Главной государственной налоговой инспекции Украины "Об исполнении Указа Президента Украины от 12.06.95 г. №436 "О применении штрафных санкций за нарушение норм по регулированию оборота наличности" от 27.07.95 г. №16-311/10-3554 (в тексте - Разъяснение №16).

6. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291 (далее - Инструкция №291).

7. Приказ Министерства статистики Украины от 22.05.96 г. №144 "Об утверждении типичных форм первичного учета по расчетам с рабочими и служащими по заработной плате" (в тексте - Приказ №144).

Расходный кассовый ордер банка (РКО, форма 0402009) – это кассовый документ, которым оформляются операции по выдаче наличных денег в различных валютах физическим лицам и по выдаче иностранной валюты клиентам – юридическим лицам и предпринимателям (организациям наличные рубли выдаются по денежным чекам). Выдача инкассаторским и кассовым работникам наличных денег для перевозки или для загрузки банкоматов осуществляется также по расходным кассовым ордерам 0402009. В расходных кассовых документах (так же как и в приходных) указываются символы кассовой отчетности в целях формирования отчета по форме 0409202 «Отчет о наличном денежном обороте» в соответствии с Указанием Банка России № 2332-У. Расходный кассовый ордер банка содержит отрывной талон, место для бухгалтерской проводки, суммы выдачи, данных о документе, удостоверяющем личность получателя, подписей получателя, кассира, бухгалтера и контролера, поле для шифра документа. Проверенный и оформленный бухгалтерскими работниками расходный кассовый ордер передается кассовому работнику, а клиент с отрывным талоном к этому РКО проходит в кассу для совершения операции (в некоторых случаях отрывной талон от расходного кассового ордера может не отделяться). Форма РКО до 01 ноября 2014 года была утверждена Положением ЦБ РФ № 318-П. с 01 ноября 2014 года действует новая форма Расходного кассового ордера. утвержденная Указанием ЦБ РФ № 3352-У.

Скачать файл с сайта ПрофБанкинг

Бланк РКО, новая форма 0402009 в Excel (форма действует с 01 ноября 2014 года)

Банковские новости28 сентября 2016 года

Эксперт РА подтвердил рейтинг Московско-Парижскому банку на уровне А, но изменил подуровеньРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Московско-Парижскому банку (номер лицензии – 2646, г. Москва) на уровне А «Высокий уровень кредитоспособности» и понизило подуровень со второго до третьего. По рейтингу подтвержден стабильный прогноз.

Банковские новости27 сентября 2016 года

С 01 октября 2016 года начнут действовать изменения, внесенные в 2332-У и 283-ПС 1 октября 2016 года кредитным организациям необходимо направлять в ЦБ РФ Отчет об иностранных операциях по форме 0409401, изложенной в новой редакции. Кроме того, изменяется порядок составления и представления отчетности по форме 0409410 «Сведения об активах и пассивах уполномоченного банка по видам валют и странам». Соответствующие изменения внесены в Указание ЦБ РФ № 2332-У .

Банковские новости27 сентября 2016 года

RAEX подтвердил рейтинг МЕТКОМБАНКу на уровне А+ и отозвал егоРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности МЕТКОМБАНКу (номер лицензии – 2443, г. Каменск-Уральский, Свердловская область) на уровне А+ «Очень высокий уровень кредитоспособности», третий подуровень и отозвало его в связи с истечением срока действия рейтинга и отказом банка от его поддержания. Перед отзывом по рейтингу был подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

RAEX подтвердил рейтинг КБ «Союзный» на уровне А, изменил подуровень и отозвал рейтингРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности КБ «Союзный» (номер лицензии – 3236, Москва) на уровне А «Высокий уровень кредитоспособности», изменило подуровень с первого на второй и отозвало рейтинг в связи с истечением срока его действия. Перед отзывом по рейтингу подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

Отозваны лицензии у Военно-Промышленного Банка и Центркомбанка26 сентября 2016 года Банк России отозвал лицензии на осуществление банковских операций у двух банков:

1) Банк «ВПБ» (АО) (номер лицензии – 3065, г. Москва, 89-е место в банковской системе Российской Федерации по величине активов; в банк 16.09.2016 была введена временная администрация АСВ для обследования его финансового состояния);

2) Центркомбанк ООО (номер лицензии –2983, г. Москва, 206-е место в банковской системе Российской Федерации по величине активов).

Оба банка являются участниками ССВ, в связи с чем в отношении их вкладчиков наступил страховой случай, предусмотренный Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банковские новости26 сентября 2016 года

«БИНБАНК Тверь» присоединяется к «БИНБАНКу»Главное управление Центрального банка Российской Федерации по Центральному федеральному округу в соответствии с требованиями части 5 статьи 23 Федерального закона № 395-1 «О банках и банковской деятельности» уведомило о начале процедуры реорганизации Публичного Акционерного Общества «БИНБАНК» в форме присоединения к нему Публичного акционерного общества «БИНБАНК Тверь».

Новости ПрофБанкинг26 сентября 2016 года

ПрофБанкинг актуализировал нормативные акты в Библиотеке банковского дела

Банковская бизнес-школа ПрофБанкинг разместила в Библиотеке банковского дела нормативные акты в редакциях с последними изменениями. Более того, мы добавили на сайт новые документы.

Банковские новости24 сентября 2016 года

Эксперт РА подтвердил рейтинг Экспобанку на уровне А+Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Экспобанку (номер лицензии – 2998, Москва) на уровне А+ «Очень высокий уровень кредитоспособности», первый подуровень, позитивный прогноз, что означает высокую вероятность повышения рейтинга в среднесрочной перспективе.

Новости ПрофБанкинг24 сентября 2016 года

В Пользовательское соглашение сайта внесены изменения

В Пользовательское соглашение и политику конфиденциальности сайта profbanking.com внесены изменения, уточняющие права Пользователей и способы оплаты учебных модулей. Обращаем внимание Пользователей Сайта на то, что начиная с 25 сентября 2016 года, для слушателей, вновь оплативших обучение, будет формироваться Диплом / Сертификат только в электронном виде. Тем не менее, остается возможность заказать оригинал документа об обучении, оплатив соответствующую услугу, включающую в себя изготовление Диплома / Сертификата и его пересылку Почтой в любой регион.

Банковские новости22 сентября 2016 года

01 октября 2016 года во всех территориальных учреждениях Банка России пройдет День открытых дверей01 октября 2016 года впервые во всех территориальных учреждениях Банка России пройдет День открытых дверей, в котором сможет принять участие любой гражданин страны старше 14 лет. Посетители принимаются только по предварительной записи; запись на посещение Банка России возможна на сайте регулятора. В главных управлениях и отделениях ЦБ РФ гости познакомятся с историей главного банка страны, а также узнают об истории денег и денежно-кредитных отношений, об основных этапах становления отечественной финансовой системы.

Банковские новости22 сентября 2016 года

Россия доразместит евробондыРоссийская Федерация доразмещает 10-летние евробонды на сумму до 1,25 млрд долларов США, ориентир доходности – 3,99% годовых, следует из сообщения Минфина, разосланного инвесторам. Организатор размещения – «ВТБ Капитал». Согласно проспекту эмиссии, Россия обязуется не использовать полученные от размещения средства на помощь находящимся под санкциями физическим или юридическим лицам.

Банковские новости22 сентября 2016 года

Эксперт РА подтвердило рейтинг Ижкомбанка на уровне А, изменив подуровень, и изменило прогноз по рейтингу ОФК Банка на негативный, подтвердил рейтинг на уровне В++Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Ижкомбанка (номер лицензии – 646, г. Ижевск) на уровне А «Высокий уровень кредитоспособности» и изменило подуровень рейтинга со второго на третий. По рейтингу сохранен стабильный прогноз.

Как теперь уже всем известно, 30 октября 2015 г. ЦРБ ДНР без объявления войны опубликовал новость, что с понедельника для предприятий в ДНР вводится лимит остатка наличных в кассе. Он, собственно, впервые был введен еще весной, в размере 10 тыс. грн — теперь его перевели в рубли и добавили возможность увеличения.

Порядок установления лимита принят постановлением ЦРБ ДНР №106 от 12.10.2015 г. Документ всего на 5 страниц, и в целом гораздо лояльнее к предприятиям, чем его украинский аналог.

С сегодняшнего дня, лимит остатка наличных в кассе предприятия устанавливается в 20 тысяч рублей. Увеличить лимит можно по согласованию с банком, для чего в ваше отделение нужно предоставить расчет по установленной форме.

Ограничение распространяется только на юридических лиц. Физические лица-предприниматели могут продолжать работать как работали (у них вообще не существует понятия «касса», соответственно нет и лимитов на остаток налички в ней).

О какой кассе идет речьОпыт общения с предпринимателями и начинающими бухгалтерами показывает, что не все понимают, что такое «касса предприятия» и чем она отличается от той кассы, на которой в магазине чеки пробивают.

Выражение «сумма средств, хранящихся в кассе предприятия» не относится к тем деньгам, которые находятся в кассе магазина. Касса магазина — это «сумма средств, находящаяся в месте проведения расчетов». Чтобы было понятнее, поясню на самом общем примере.

Начало дня: получили наличку со своего счета в банке. Оприходовали ее в кассу предприятия приходным кассовым ордером. Затем из кассы предприятия передали ее в «место проведения расчетов» — оформив это чеком или расчетной квитанцией на операцию «служебное внесение».

Конец дня: изымаем выручку с «места проведения расчетов» операцией «служебная выдача» и приходуем в кассу предприятия документом «приходный кассовый ордер». Из кассы предприятия расходным кассовым ордером сдаем наличку в банк.

Канонический вариант кассы предприятия — это отдельное помещение, в котором сидит кассир и выдает зарплату работникам, принимает наличку от магазинов фирмы и т.п. В реалиях малого бизнеса отдельного помещения и отдельного кассира обычно нет — обязанности кассира исполняет бухгалтер, а «касса предприятия» становится понятием виртуальным. Но при этом, все равно необходимо оформлять все те же документы, что и для «взрослой» кассы.

Так вот, с сегодняшнего дня в этой виртуальной «кассе предприятия» может числиться не более 20 тысяч рублей, и всю наличку свыше этого лимита в конце дня необходимо обязательно вносить на свой счет в банке.

Распространяется ли этот лимит на остаток налички в «месте проведения расчетов»? Чисто теоретически, если не проводилась «служебная выдача» в конце дня, то нет, не должно распространяться. Но рано или поздно и скорее рано, чем поздно, обязательно введут правило «на конец дня всю наличку из места проведения расчетов изымать в кассу предприятия».

Исходя из этого, я не вижу смысла играть с огнем и создавать такую благодатную почву для дискуссий с проверяющими, когда есть гораздо более безопасные способы законно обойти этот лимит (один из них расскажу дальше).

Какой теперь лимит кассы в ДНРЕсли вы не согласовали с банком увеличение лимита — по умолчанию на конец дня в кассовой книге должен значиться остаток не более 20 тысяч рублей (другие валюты пересчитываются в эквиваленте по курсу на этот день).

Всю наличку свыше этой суммы необходимо внести в банк в такие сроки:

При этом, срок «определяется по согласованию с банком», т.е. де-факто, устанавливается банком.

Если вы хотите воспользоваться правом сдавать наличку на следующий рабочий день, обратите внимание, что вашего честного слова для этого недостаточно. Нужно будет предоставить в банк приказ об утверждении внутреннего трудового распорядка на вашем предприятии, из которого будет видно время окончания рабочего дня.

Кстати, есть другая норма, пункт 6 раздела I. Он гласит просто что:

Наличные средства не считаются сверхлимитными в день их поступления, если они были сданы в Банк в сумме, превышающей установленный лимит кассы, не позднее следующего рабочего дня Банка или были выданы для использования предприятием согласно законодательству Донецкой Народной Республики (без предварительной сдачи их в Банк и одновременного получения из кассы Банка на указанные нужды) на следующий день на нужды, связанные с деятельностью предприятия.

Спорю на что угодно — налоговая при проверках будет настаивать, что этот пункт действителен только в случае позднего окончания рабочего дня. А мы, соответственно, будем давить на то, что п. 6 не делает никаких исключений и говорит предельно конкретно — задержка на 1 день не считается превышением лимита.

В любом случае, этот финт ушами — оружие последнего шанса при проверке, не надо превращать его в повседневную практику. Чем оспаривать в судах акт проверки, дешевле не создавать лишний повод для споров.

Как увеличить лимит кассыЛимит остатка наличных в кассе в ДНР (как и в Украине) может быть увеличен по согласованию с банком.

Как это выглядит: вы берете утвержденный бланк расчета, заполняете его показателями из вашей бухгалтерии и по утвержденным формулам рассчитываете новый лимит. Банк проверяет ваши расчеты, и если ошибки нет — лимит считается согласованным, о чем на вашем экземпляре расчета делается отметка банка.

Затем, на основании согласованного с банком расчета, вы обязательно (!) издаете приказ директора «Об установлении лимита остатка наличных средств в кассе предприятия», где собственно и прописываете согласованный с банком лимит. Без такого приказа лимит считается не установленным даже при наличии согласованного расчета!

Приказ об установлении лимита действителен 1 год — то есть, не реже раза в год согласование с банком и издание приказа нужно проводить повторно. Естественно, вы также можете (но не обязаны) пересогласовать лимит и раньше, если изменились показатели для его расчета.

А можно обмануть банк? Они же не видят реальных цифр из бухгалтерии? Можно. Но при проверке это обязательно пересчитывается, и если будет выявлено завышение лимита — вам его задним числом установят в правильный или вообще сбросят до стандартных 20 тыс. рублей. Все что свыше — будет считаться превышением, с которого будете платить штрафы.

Расчет лимита кассы в ДНРПереходим от слов к делу. Рассчитать увеличенный лимит кассы мы можем одним из двух методов, по своему выбору:

Среднее рассчитывается за последние три месяца.

Скачиваем бланк расчета лимита кассы и заполняем. Если лимит рассчитывается по среднему поступлению наличных в кассу, заполняются только строки 1, 2, 3:

Если расчет ведется по средней выдаче налички из кассы — заполняем только строки 2, 4, 5:

Заполненный бланк нужно распечатать в двух экземплярах (один банк заберет себе, второй вам вернут с отметкой о согласовании).

Как обойти лимит кассыВсе это конечно замечательно, но что делать, если лимит все-таки превышен? Платить штраф — это неспортивно. К тому же невыгодно.

В такой ситуации можно порекомендовать либо выдать деньги в подотчет директору, либо (лучше) — заключить с кем-то из сотрудников договор возвратной финансовой помощи и оформить «лишние» деньги как выданную сотруднику ссуду.

Очень желательно заключать такой договор не на директора (но обязательно на сотрудника), т.к. когда директор сам с собой подписывает договор о передаче ему средств со вверенного предприятия — в этом на раз можно усмотреть злоупотребление служебным положением в личных целях. Даже если директор — он же и единственный собственник предприятия.

Да, это выглядит царством победившего маразма, но это реальность — были люди, которых суд (еще украинский, но вы-таки думаете, что-то поменялось? Судьи те же, законы тоже) признавал виновными в том, что они свои же деньги со своего же собственного предприятия самим же себе дали в долг. Государство, естественно, не могло пройти мимо и не защитить права Иванова от преступного нарушения самим Ивановым. Особенно когда под это дело можно нарубить столько штрафов.

Ответственность за превышение лимитаДо 15 января 2016 года ответственности за превышение лимита кассы не было, поэтому имели по большому счету этот лимит в виду :) Теоретически, вы не можете быть наказаны за нарушения, совершенные в этот период.

Штраф за превышение лимита кассы составляет 200% от суммы такого превышения за каждый день отдельно .

То есть, если вы сегодня забудете сдать сверхлимитную наличку в банк и вспомните только через месяц — заплатите не 200% за одно нарушение, а 30 раз по 200%, т.к. превышение лимита наблюдалось в течение 30 дней, и это считается как 30 разных нарушений.

Берегите себя и не подставляйтесь под штрафы — за все что связано с наличкой, ответственность всегда была несоразмерной нарушению.

Нравится статья? Так ставьте лайк :)

Форма бланка расходного кассового ордера унифицирована и имеет кодировку КО-2.

Расходный ордер в одном экземпляре выписывает сотрудник бухгалтерии, отдает на подпись руководителю и главному бухгалтеру организации, после чего РКО фиксируется в журнале регистрации приходных и расходных кассовых документов (форма КО-3) .

РКО может заполняться как вручную, так и электронным способом. При заполнении кассового ордера не допускаются помарки и исправления.

Как правильно заполнить расходный кассовый ордер в 2015-2016 г.Скачать другие бланки документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг