Рейтинг: 4.0/5.0 (1837 проголосовавших)

Рейтинг: 4.0/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

Главная | О нас | Обратная связь

Пример ,как заполнить бухгалтерский баланс. интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры заполнения бухгалтерского баланса можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером заполнения бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим конкретный пример. как составить бухгалтерский баланс по учетным данным организации на промежуточную отчетную дату за конечное количество месяцев, финансовый результат по которым сформирован после проведения необходимых регламентных операций.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

· имеет финансовые вложения;

· создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

· формирует резерв на выплату отпусков;

· берет кредиты в банках;

· получает возмещение расходов на оплату больничных листов от ФСС;

· применяет ПБУ 18/02;

· имеет прибыль за прошлые годы;

· имеет убыток по итогам работы за отчетный период текущего года.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом МФ РФ от 31.10.2000 № 94н. Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

Номер счета бухгалтерского учета

Правильность заполнения баланса может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т.е. кредитовые остатки по счетам 02, 05, 14, 59, 63, и сумму убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу актива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63) и сумма убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу пассива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Если бы вышеприведенные данные бухучета относились к годовой отчетности, то единственным их отличием было бы отсутствие данных на счете 99 – из-за выполненной при закрытии года реформации баланса. Убыток, который в рассмотренном примере показан на счете 99, после реформации уменьшил бы сумму прибыли прошлых лет на счете 84. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные брались бы только по счету 84.

Бухгалтерский баланс, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов, например по счету 76.

Если рассматриваемая в нашем примере организация является СМП (субъектом малого предпринимательства), то она вправе составить отчетность по сокращенной (упрощенной) форме. Тогда ее баланс на отчетную дату будет выглядеть следующим образом:

Строки бухгалтерского баланса

Сумма на отчетную дату

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе формы. Коды, используемые в полной форме, приведены в приложении № 4 к приказу МФ РФ от 02.07.2010 № 66н. Для сокращенной формы в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Если ранее баланс СМП представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом МФ РФ от 02.07.2010 № 66н форме, должен содержать, помимо отчетных данных, данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

При заполнении текстового раздела, расположенного над основной таблицей баланса, рекомендуется обратить внимание на 3 вещи:

· вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

· коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

· в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIII. Состав и структура показателей бухгалтерского баланса (форма № 1) (Версия 01).

Скачать бланк формы № 1 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML.

СКАЧАТЬ БЛАНК ФОРМЫ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯБухгалтерский баланс предприятия (Ф-1)

Скачать образец бланка Формы-1 в MS Excel.

Пример составления бухгалтерского баланса можно подготовить в программе БухСофт: Предприятие.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия = дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

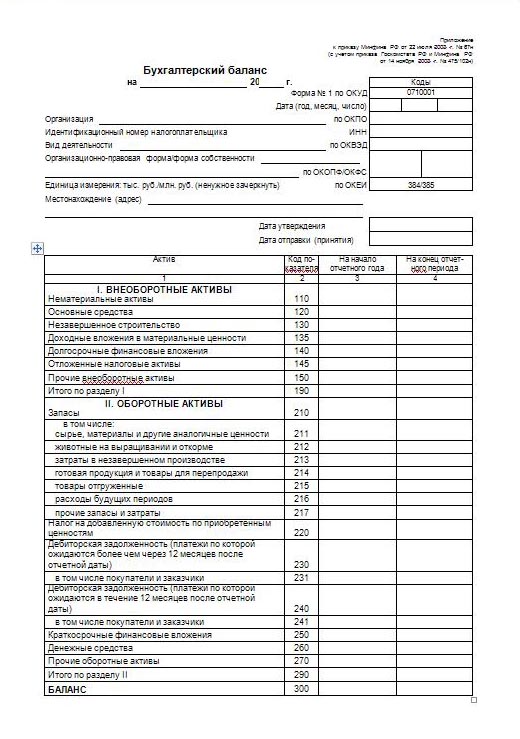

Порядок заполнения и анализ АКТИВА БАЛАНСА

Раздел I Бухгалтерского баланса. Внеоборотные активы

Стр.110 "Нематериальные активы"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 04 "Нематериальные активы" минус Остаток на начало периода по Кредиту счета 05 "Амортизация нематериальных активов".

ст.4 - Сумма рассчитывается по формуле Остаток на конец периода по Дебету счета 04 "Нематериальные активы" минус Остаток на конец периода по Кредиту счета 05 "Амортизация нематериальных активов".

Стр. 120 "Основные средства"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 01 "Основные средства" минус Остаток на начало периода по Кредиту счета 02 "Амортизация основных средств" плюс Остаток на начало периода по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 130 "Незавершенное строительство"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 07 "Оборудование к установке" плюс Остаток на начало по Дебету счета 08 "Вложения во внеоборотные активы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.135 "Доходные вложения в материальные ценности"

ст.3 - Сумма рассчитывается по формуле Остаток на начало периода по Дебету счета 03 "Доходные вложения в материальные ценности" минус Остаток на начало по Кредиту счета 02.4 "Амортизация материальных ценностей, учитываемых на счете 03".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.140 "Долгосрочные финансовые вложения"

ст.3 - Сумма рассчитывается по формуле А = (А1-А2) - (А3-А4), где

А1 = Сумма остатков по Дебету на начало периода по счетам 58.1 "Паи и акции в дочерних обществах" + 58.2 "Паи и акции в зависимых обществах" + 58.3 "Паи и акции в других обществах" + 58.4 "Долговые ценные бумаги долгосрочные" + 58.6 "Предоставленные займы долгосрочные";

А2 = Сумма остатков по тем же счетам, что и для А1, но по Кредиту на начало периода;

А3 = Сумма остатков по Кредиту на начало периода по счетам 59.1 "Резервы под обесценение акций акционерных обществ" + 59.2 "Резервы под обесценение акций зависимых обществ" + 59.3 "Резервы под обесценение акций других обществ" + 59.4 "Резервы под обесценение иных долгосрочных ценных бумаг";

А4 = Сумма остатков по Дебету на начало периода, по тем же счетам, что и для А3.

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.145 "Отложенные финансовые активы"

ст.3 - Остаток на начало периода по Дебету сч.09 "Отложенные налоговые активы"

ст.4 - Остаток на конец периода по Дебету сч. 09 "Отложенные налоговые активы"

Стр.150 "Прочие внеоборотные активы" - не заполняется

Стр. 190 "Итого по разделу I"

Сумма строк 110 - 150.

Раздел II Бухгалтерского баланса. Оборотные активы

Стр.210 "Запасы"

рассчитывается как сумма строк 211 - 217.

Стр.211 "Сырье, материалы и другие аналогичные ценности"

ст.3 - Сумма остатков на начало периода = Остаток по Дебету счета 10 "Материалы" (все субсчета) + Остаток по Дебету по счету 15.1 "Заготовление и приобретение материалов" + Остаток по счету 16.1 "Отклонения от стоимости материалов" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 14 "Резервы под снижение стоимости материальных ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 212 "Животные на выращивании и откорме"

ст.3 - Остаток на начало периода по Дебету счета 11 "Животные на выращивании и откорме"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 213 "Затраты в незавершенном производстве"

ст.3 - Рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 "Основное производство" + 21 "полуфабрикаты собственного производства" + 23 "Вспомогательные производства" + 29 "Обслуживающие производства и хозяйства" + 46 "Выполненные этапы по незавершенным работам" + 44 "Расходы на продажу", кроме 44.1 "Транспортные расходы торговых организаций"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 214 "Готовая продукция и товары для перепродажи"

ст.3 - Рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 "Готовая продукция" + Остаток по Дебету счета 41 "Товары" + Остаток по Дебету по счету 15.2 "Заготовление и приобретение товаров" + Остаток по счету 16.2 "Отклонения от стоимости товаров" (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 "Товарная наценка".

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.215 "Товары отгруженные"

ст.3 - Остаток по Дебету на начало периода по счету 45 "Товары отгруженные"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.216 "Расходы будущих периодов"

ст.3 - Остаток на начало периода по Дебету счета 97 "Расходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.217 "Прочие запасы и затраты"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 44.1 "Транспортные расходы торговых организаций" + 26 "Общехозяйственные расходы" + 25 "Общепроизводственные расходы"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 220 "Налог на добавленную стоимость по приобретенным ценностям"

ст. 3 - Остаток на начало периода по Дебету по счету 19 "Налог на добавленную стоимость по приобретенным ценностям"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

Строка временно не заполняется

Стр. 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

ст. 3 - Рассчитывается как сумма остатков по Дебету по счетам 60 "Расчеты с поставщиками и подрядчиками" + 62 "Расчеты с покупателями и заказчиками" + 66 "Расчеты по краткосрочным кредитам и займам" + 67 "Расчеты о долгосрочным кредитам и займам" + 68 "Расчеты по налогам и сборам" + 69 "Расчеты по социальному страхованию и обеспечению" + 70 "Расчеты с персоналом по оплате труда" + 73 "Расчеты с персоналом по прочим операциям" + 71 "Расчеты с подотчетными лицами" + 75 "Расчеты с учредителями" + 76 "Расчеты с разными дебиторами и кредиторами" + 79 "Внутрихозяйственные расчеты" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

При этом,

Счета 60, 62, 75, 76 определяются с учетом аналитики по организациям и по сотрудникам, без учета субсчетов

Счета 68 и 69 определяются с учетом субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

В балансе сумму образованного резерва сомнительных долгов отдельно не показывают. На эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв. Отдельно сумму образованного резерва сомнительных долгов отражают по строке 130 «Внереализационные расходы» Отчета о прибылях и убытках (форма № 2), а также в разделе II Отчета об изменениях капитала (форма № 3).

Подстрока "в том числе покупатели и заказчики"

ст. 3 - Сумма рассчитывается по формуле = Остаток по Дебету по счету 62 "Расчеты с поставщиками и подрядчиками" - Остаток по Дебету по счету 62.3 "Расчеты по векселям полученным" + Остаток по Дебету по счету 76.7 "Расчеты с прочими дебиторами и кредиторами" - Остаток по Кредиту по счету 63 "Резервы по сомнительным долгам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 250 "Краткосрочные финансовые вложения"

ст.3 - Сумма остатков на начало периода по Дебету по счетам 58.5 "Долговые ценные бумаги краткосрочные" + 58.7 "Предоставленные займы краткосрочные" + 58.9 "Вклады по договору простого товарищества краткосрочные" - 59.5 "Резервы под обесценение иных краткосрочных ценных бумаг"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 260 "Денежные средства"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 50 "Касса" + 51 "Расчетный счет" + 52 "Валютные счета" + 55 "Специальные счета в банках" + 57 "Переводы в пути"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 270 "Прочие оборотные активы"

ст. 3 - Сумма остатков на начало периода по Дебету счетов 86 "Целевое финансирование" и 94 "Недостачи и потери от порчи ценностей"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 290 "Итого по разделу II"

Рассчитывается как сумма строк 210-270

Стр. 300 "Итого по балансу"

Рассчитывается как сумма строк 190 и 290.

Порядок заполнения и анализ ПАССИВА БАЛАНСА

Раздел III Бухгалтерского баланса. Капитал и резервы

Стр.410 "Уставный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 80 "Уставный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Собственные акции, выкупленные у акционеров"

ст.3 - Остаток на начало периода по Кредиту счета 81 "Собственные акции (доли)"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Если есть остаток по Кредиту счета 86 на начало или конец отчетного периода, то меняется название подстроки «Собственные акции, выкупленные у акционеров», на «Целевое финансирование». Для этой ситуации строка рассчитывается следующим образом:

ст.3 - Остаток на начало периода по Кредиту счета 86 без учета аналитики и субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на начало периода.

Стр.420 "Добавочный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 83 "Добавочный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.430 "Резервный капитал"

ст.3 - Остаток на начало периода по Кредиту счета 82 "Резервный капитал"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.431 "Резервы образованные в соответствии с законодательством"

ст.3 - Остаток на начало периода по Кредиту счета 82.1 "Резервы, созданные в соответствии с законодательством"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.432 "Резервы образованные в соответствии с учредительными документами"

ст.3 - Остаток на начало периода по Кредиту счета 82.2 "Резервы созданные в соответствии с учредительными документами"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр.470 "Нераспределенная прибыль (непокрытый убыток)"

ст.3 - Сумма на начало периода рассчитывается по формуле. Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

ст.4 - Сумма на конец периода рассчитывается по формуле: Остаток по Кредиту по счету 84 "Нераспределенная прибыль (непокрытый убыток)" + Остаток по Кредиту по счету 99 "Прибыли и убытки" + Остаток по Кредиту по счету 91 "Прочие доходы и расходы" + Остаток по Кредиту по счету 90 "Продажи" - Остаток по Дебету по счету 84 "Нераспределенная прибыль (непокрытый убыток)" - Остаток по Дебету по счету 99 "Прибыли и убытки" - Остаток по Дебету по счету 91 "Прочие доходы и расходы" - Остаток по Дебету по счету 90 "Продажи"

Если получен убыток, т.е. рассчитанная сумма < 0, то сумма указывается в скобках.

Стр. 480 "Итого по разделу III"

Сумма строк 410-470

Раздел IV Бухгалтерского баланса "Долгосрочные обязательства"

Стр. 510 "Займы и кредиты"

ст.3 - Остаток по Кредиту на начало периода по счету 67 "Расчеты по долгосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 515 "Отложенные налоговые обязательства"

ст.3 - Остаток на начало периода по Кредиту счета 77 "Отложенные налоговые обязательства"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 520 "Прочие долгосрочные обязательства"

Строка временно не заполняется

Стр. 590 "Итого по разделу IV"

Сумма строк 510-590

Раздел V Бухгалтерского баланса. "Краткосрочные обязательства"

Стр. 610 "Займы и кредиты"

ст.3 - Остаток на начало периода по Кредиту счета 66 "Расчеты по краткосрочным кредитам и займам"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Строка 620 "Кредиторская задолженность"

Сумма строк 621-625

Подстрока "Поставщики и подрядчики"

ст.3 - Сумма остатков на начало периода по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 определяется с учетом аналитики по организациям, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед персоналом"

ст.3 - Остаток на начало периода по Кредиту счета 70 "Расчеты с персоналом по оплате труда" с учетом аналитики по кадровому составу, но без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность перед государственными внебюджетными фондами"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" с учетом субсчетов - Остаток по Кредиту счета 69.3 "ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Задолженность по налогам и сборам"

ст.3 - Сумма рассчитывается по формуле: Остаток по Кредиту счета 68 "Расчеты по налогам и сборам" с учетом субсчетов + Остаток по Кредиту счета 69.3"ЕСН (федеральный бюджет 14%)

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Подстрока "Прочие кредиторы"

ст.3 - Сумма остатков на начало периода по Кредиту счетов 62 "Расчеты с покупателями и заказчиками" + 71 "Расчеты с подотчетными лицами" + 73 "Расчеты с персоналом по прочим операциям"+76 «Расчеты с разными дебиторами и кредиторами»

При этом,

Счет 62, 76 определяются с учетом аналитики по организациям и сотрудникам, без учета субсчетов

Счет 71 определяется с аналитикой по кадровому составу, без учета субсчетов

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 630 Задолженность перед участниками (учредителями) по выплате доходов

ст.3 - Остаток на начало периода по Кредиту счета 75 "Расчеты с учредителями"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 640 "Доходы будущих периодов"

ст.3 - Остаток на начало периода по Кредиту счета 98 "Доходы будущих периодов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 650 "Резервы предстоящих расходов"

ст.3 - Остаток на начало периода по Кредиту счета 96 "Резервы предстоящих расходов"

ст.4 - Сумма рассчитывается так же как для ст. 3, но с остатками на конец периода.

Стр. 660 "Прочие краткосрочные обязательства"

строка временно не заполняется

Стр. 690 "Итого по разделу V"

рассчитывается как сумма строк 610-660

Источник: Бланк формы бухгалтерского баланса (форма ф-1) >>

В раздел: Финансовая отчетность: годовой отчет предприятия >>

В раздел: Налоговый учет, программа для расчета налога на прибыль >>

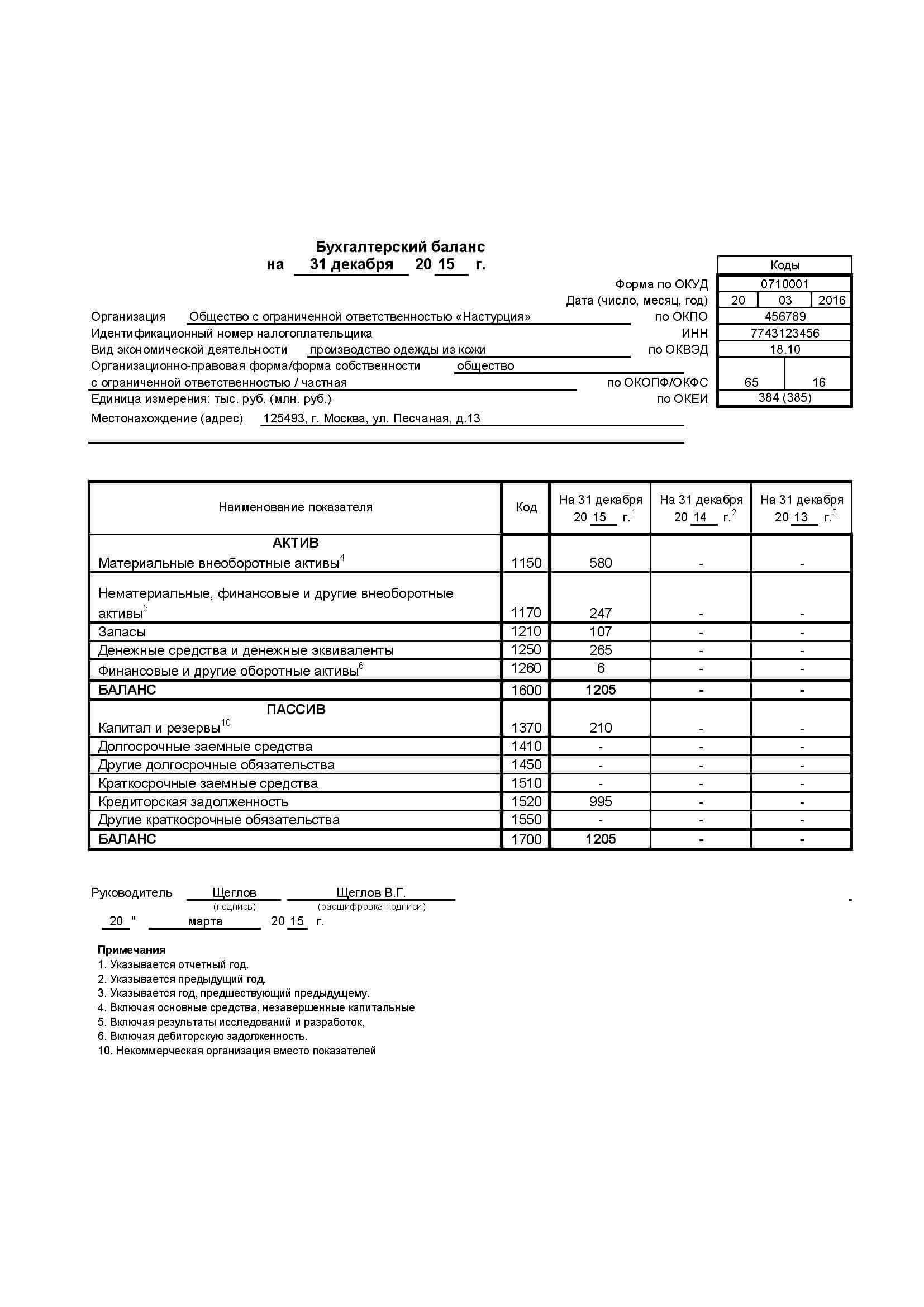

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей форме, а также для сравнения — по упрощенной.

Образцы заполненных балансов найдете в отдельном разделе вместе с образцами заполненных отчетов о финансовых результатах.

В заголовочной части в строке «на___20__г. » в каждой форме указано: на 31 декабря 2015 года. После этого вписаны полное наименование общества, вид деятельности, организационно-правовая форма и форма собственности.

Далее зачеркнута ненужная единица измерения. В нашем случае бухгалтер зафиксировал показатели в тысячах рублей.

Также указано местонахождение фирмы (адрес). Справа в специальных полях отражены необходимые коды.

Так как фирма зарегистрирована в 2015 году, в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Далее заполнение форм отличается. Остановимся на каждом бланке подробнее.

Бухгалтерский баланс по общей форме

Все строки графы 1 бухгалтер прочеркнул. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 года.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат — 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

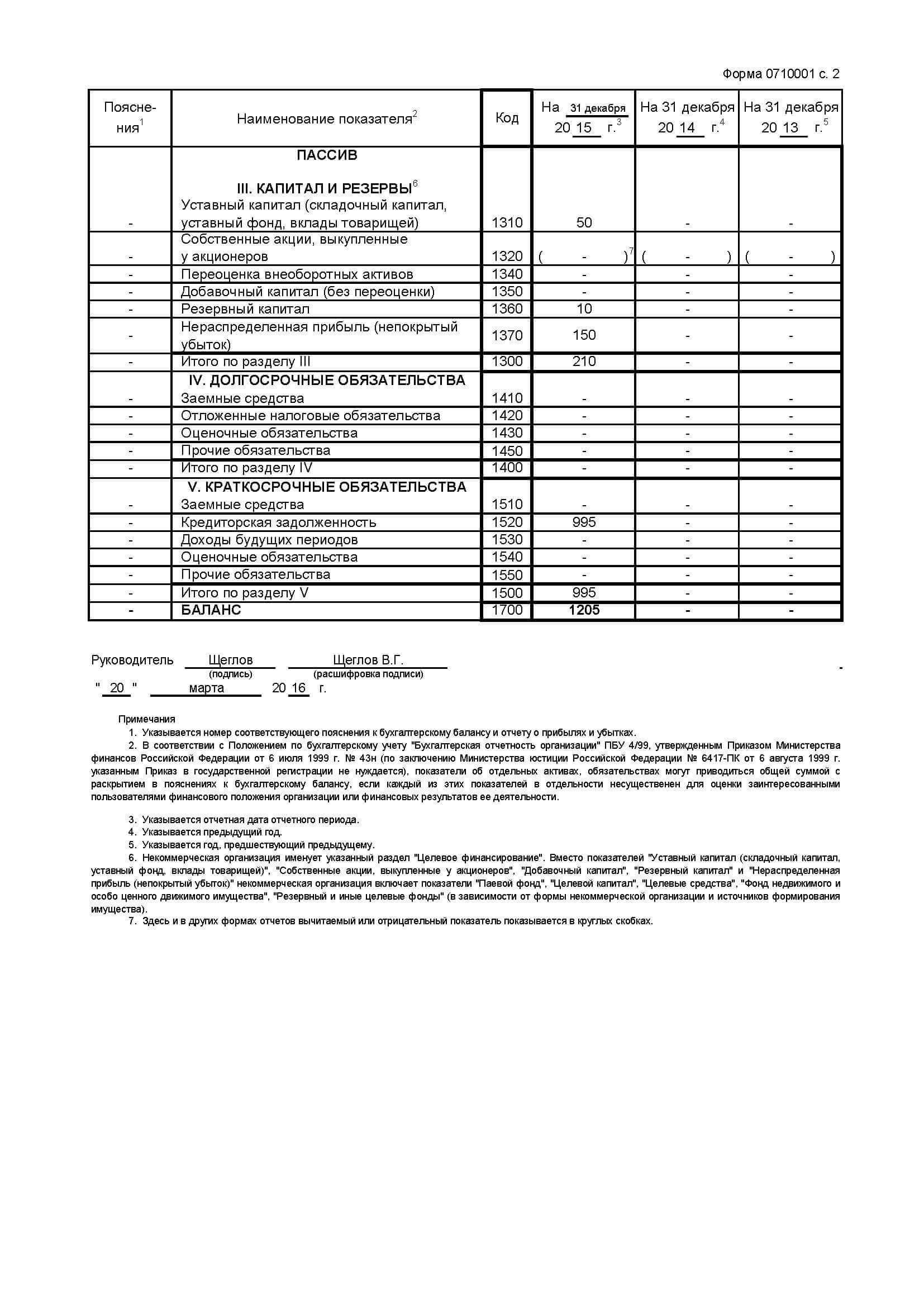

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

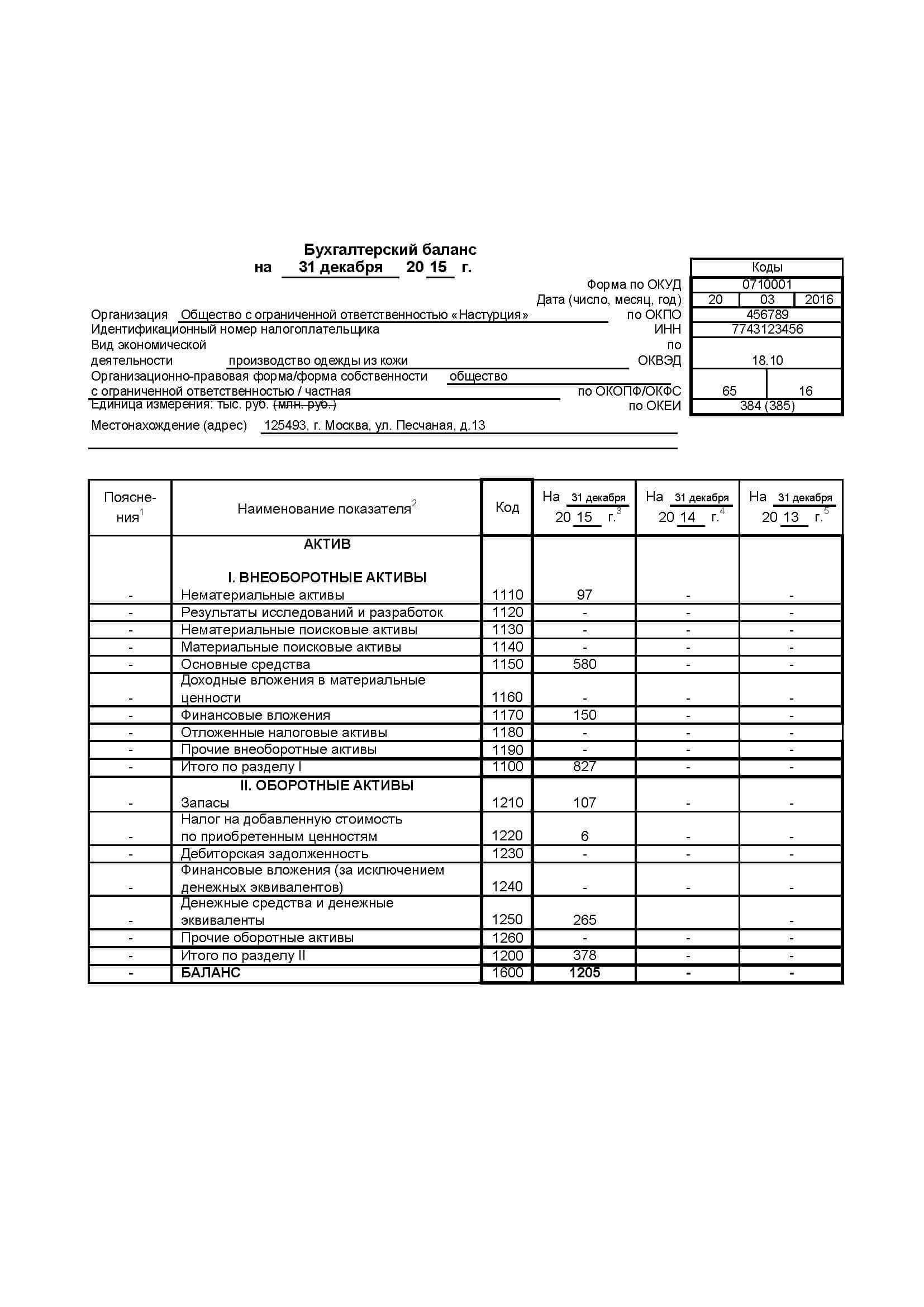

Бухгалтерский баланс по упрощенной форме

Здесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. По графе 3 отражены непосредственно значения показателей.

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее отражена кредиторская (краткосрочная) задолженность. Для нее выделена специальная строка, в которой проставлен код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной верно.

Форма подписана руководителем организации. Отметм, что подписывать отчетность может также бухгалтер организации (при наличии довернности) .

Образец заполнения баланса по упрощенной форме за 2015 год

На нашем сайте вы также можете прочитать все по теме реформация баланса 2016 в статье: «Реформация баланса перед составлением бухгалтерской отчетности за 2015 год».

28 августа 2014, просмотров: 9556, Раздел: Документы

Бухгалтерский баланс форма №1 - образец заполнения, бланк. заполнение которого происходит в тысячах рублей, или миллионах, при этом он не содержит десятичных знаков. Если есть иностранная валюта, то ее пересчитывают в отечественную валюту исходя из курса ЦБ на дату 31 декабря.

Бухгалтерский баланс форма №1 - образец заполнения, бланк. заполнение которого происходит в тысячах рублей, или миллионах, при этом он не содержит десятичных знаков. Если есть иностранная валюта, то ее пересчитывают в отечественную валюту исходя из курса ЦБ на дату 31 декабря.

Бухгалтерский баланс и все его статьи заполняют на основании данных, которые отражаются оборотно-сальдовой ведомости.

Бухгалтерский баланс представляет определенный интерес не только для налогового органа, также государственной статистики, плюс ко всему он интересен для самого предприятия, в частности руководства этого предприятия, работников аналитического отдела. Согласно данным, которые содержаться в балансе (величина капитала, резервов, финансовых вложений, запасов, задолженности) осуществляется долгосрочное, а также краткосрочное финансово-экономическое планирование.

Бухгалтерский баланс форма №1 – структура

Баланс имеет два раздела: пассив и актив. В активе находятся сведения о ресурсах, которые предприятие имеет в своем распоряжении. Данные ресурсы разделяют на две группы, которые представляют две части активов, это необоротные активы баланса, необоротные активы.

Пассив баланса позволяет представление относительно источников формирование ресурсов предприятия. В пассив включено три раздел:

• Долгосрочные обязательства;

• Капитал, резервы;

• Краткосрочные обязательства.

Правила составления бухгалтерского баланса

Типовая форма утверждена Министерством финансов 02.07.2010 году, приказом №66н. К этому приказы была выпущена редакция под номером 124н датированная 05.10.2011г.

Законодательство дает возможность предприятиям самостоятельно разрабатывать для себя удобную форму баланса, при этом сохранив разделы, которые дают возможность максимально полно раскрыть всю информацию относительно финансового состояния предприятия. Коды строк статей, разделов баланса, итоговых строк обязательно должны совпадать со всеми кодами, которые предусмотрены типовой формой.

Составляя бухгалтерский баланс, бухгалтер предприятия придерживаться правил, где должны быть:

• Все данные, полученные на начало года, обязательно должны быть отражены в балансе, и полностью соответствовать всем данным, которые были на конец предшествующего периода.

• Итоги актива, пассива обязательно должны быть равны.

• Все данные должны быть предоставлены в развернутом виде, не допустим зачет между статьями пассива, либо актива.

• Информация, которая содержится в статьях баланса, обязательно должна иметь соответствующее подтверждение, будь то документы относительно формирования резервов, акты сверки, инвентаризационные ведомости по предприятию.

Бухгалтерский баланс – процесс заполнения

В верхней строке отмечается отчетная дама, на которую был составлен баланс. После этого необходимо указать полное, либо сокращенное наименование предприятия (согласно уставным документам), ИНН налогоплательщика, основной вид деятельности (согласно утверждению органами статистики).

После этого необходимо прописать код организационно-правовой формы предприятия, ОКОПФ и ОКФС, выбрать удобную единицу измерения, после чего нужно указать ее код. Строка «Местонахождение (адрес)» должна соответствовать юридическому адресу предприятия.

Строка «Дата утверждения» соответствует дате для годовой отчетности. Далее в строчке «Дата отправки/принятия» необходимо поставить дату отправки отчетности, либо фактическую дату передачи баланса.

Баланс (форма №1) должен быть подтвержден подписью главбуха и руководителя с полной расшифровкой. Внизу на титульном листе проставляется дата, также напротив «Дата», указывается год, месяц, число.

Заполненный бухгалтерский баланс форма №1 - образец заполнения, бланк в ряде случаев обязательно подлежит сдаче в налоговые органы.

Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Форма бухгалтерского баланса, утверждённая Приказом Минфина от 02. 07. 2010 года № 66Н в редакции от 04. 12. 2012 года, используется для сдачи отчётности за 2013 год.

Он состоит из 2-ух частей — Актива и Пассива. Актив, в свою очередь, состоит из таких разделов:

Пассив баланса включает следующие разделы:

Актив и пассив всегда должны быть равны.

Как уже упоминалось, форма баланса утверждена Приказом Минфина. Каждый раздел состоит из строк, которые, в свою очередь, имеют свой код. Например, раздел «Основные средства» — код строки 1150, а «Долгосрочные заёмные средства» — 1140.

При составлении баланса стоит помнить несколько важных моментов:

Как правило, заполняется баланс в тысячах рублях. При этом десятичные показатели не используются. Если же показатели деятельности предприятия значительно превышают тысячи рублей, то допускается заполнять баланс в миллионах, так же без десятичных.

Построчное заполнение бухгалтерского балансаЗаполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты .

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Взаимоувязка бухгалтерского баланса с другими формами отчётности Некоторые строки бухгалтерского баланса должны равняться строкам из других форм бухгалтерской отчётности. Рассмотрим эту взаимосвязь по формулам, где ББ — бухгалтерский баланс, ОФР — отчёт о финансовых результатах, ОИК — отчёт об изменении капитала, ОДДС — отчёт о движении денежных средств.

Некоторые строки бухгалтерского баланса должны равняться строкам из других форм бухгалтерской отчётности. Рассмотрим эту взаимосвязь по формулам, где ББ — бухгалтерский баланс, ОФР — отчёт о финансовых результатах, ОИК — отчёт об изменении капитала, ОДДС — отчёт о движении денежных средств.

Правильное заполнение бухгалтерского баланса является важной составляющей годовой финансовой отчётности предприятия.