Рейтинг: 4.6/5.0 (1832 проголосовавших)

Рейтинг: 4.6/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о продлении учетной политики (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о продлении учетной политикиКорреспонденция счетов: Как отразить в учете торговой организации расходы по уплате государственной пошлины за продление срока действия лицензии на розничную продажу алкоголя на пять лет, если в период между моментом уплаты и обращением в лицензирующий орган произошло увеличение размера государственной пошлины и организация осуществила ее доплату.

(Консультация эксперта, 2015) Существует также мнение, что при соблюдении условий, предусмотренных п. 3 Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н, право на осуществление определенного вида деятельности может признаваться нематериальным активом организации (п. 11 Толкования Р113 "Исключительные права как критерий признания нематериальных активов" (принято Комитетом БМЦ по толкованиям 09.09.2011, утверждено в итоговой редакции 26.12.2011)).

Корреспонденция счетов: Как отразить в учете организации затраты на страхование объекта основных средств (здания), сданного в аренду, если страховая премия уплачивается двумя равными платежами.

(Консультация эксперта, 2016) Такой подход основан на том, что на дату вступления в силу договора страхования фактически страховщик задолженности перед страхователем не имеет. Задолженность возникает только после наступления страхового случая. При этом сумма страхового возмещения не равна сумме уплаченной страховой премии (взноса). Такая позиция в отношении признания расходов на страхование соответствует требованиям осмотрительности и рациональности, предъявляемым к учетной политике организации (абз. 4, 7 п. 6 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Кроме этого, в бухгалтерской учетной политике каждой организации надо зафиксировать критерии существенности. применяемые при исправлении ошибок в бухучете.

В качестве приложений к бухгалтерской учетной политике надо привести пп. 4 п. 3 ст. 21 Закона N 402-ФЗ, п. 4 ПБУ 1/2008 :

- формы первичных учетных документов, разработанные самой организацией. Если вы применяете формы документов, утвержденные Росстатом (Госкомстатом), то делать их приложением к учетной политике не надо. В этом случае в ней достаточно указать, что первичные учетные документы вы составляете по этим формам;

- рабочий план счетов;

- порядок документооборота в организации, например положение о документообороте;

- детализированные формы бухгалтерской отчетности, если организация их применяет п. 3 Приказа Минфина от 02.07.2010 N 66н. Если вы применяете стандартные формы или формы. рекомендованные Минфином для малых предприятий, не добавляя в них никаких показателей, то делать эти формы приложением к учетной политике не надо.

Если организация может не применять какие-либо ПБУ, так как она вправе вести упрощенный бухучет. то в бухгалтерской учетной политике надо перечислить те ПБУ, которые она применять не будет.

Не имеет смысла прописывать в учетной политике:

- общие сведения об организации (например, основные виды деятельности, применяемую систему налогообложения);

- организационные и технические вопросы учета, в частности, на кого возложено ведение бухгалтерского или налогового учета;

- порядок исчисления налогов, который нельзя изменить с помощью учетной политики (например, объект налогообложения при УСН );

- способы учета, которые вы обязаны применять. К таким способам относится, в частности, использование кассового метода учета доходов и расходов при УСН;

- любые другие сведения, не имеющие значения для бухучета и расчета налогов.

Нельзя указывать в учетной политике способы учета, которые вы не будете применять, поскольку это может привести к негативным последствиям. Например, если вы предусмотрите в учетной политике создание резерва на оплату отпусков в налоговом учете, но не будете его создавать, вы не сможете учесть затраты на выплату отпускных в текущих налоговых расходах п. 2 Письма Минфина от 01.04.2013 N 03-03-06/2/10401 .

Учетную политику надо утвердить приказом руководителя организации в течение 90 дней со дня создания организации, т.е. внесения сведений о ее создании в ЕГРЮЛ ст. 313 НК РФ, п. п. 4. 8. 9 ПБУ 1/2008. Если организация существует дольше, но ее учетная политика не утверждена, ее надо составить незамедлительно, описав в ней уже применяемые способы учета.

Учетную политику достаточно утвердить один раз. Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия "старой" учетной политики.

При необходимости учетную политику нужно изменять и дополнять п. 10 ПБУ 1/2008, ст. 313 НК РФ .

Организация не обязана представлять бухгалтерскую или налоговую учетную политику в ИФНС при представлении бухгалтерской или налоговой отчетности. В то же время если налоговый орган потребует представить вашу учетную политику в ходе проверки, то это надо сделать в установленный срок ст. 93 НК РФ .

Смоделировать учетную политику для небольшой организации вам поможет конструктор (/forms/up ).

Образцы учетной политики (приказа об учетной политике)

Образец учетной политики торговой организации на ОСН для целей бухучета и налогообложения

Образец учетной политики торговой организации на ОСН для целей бухучета и налогообложения

Образец учетной политики производственной организации на ОСН для целей бухучета и налогообложения

Образец учетной политики строительной организации на ОСН для целей бухучета и налогообложения

Образец учетной политики организации на УСН для целей бухучета и налогообложения

Образец учетной политики организации, уплачивающей ЕНВД для целей бухучета и налогообложения

Когда и как можно изменить или дополнить учетную политику? >>>

Как составить учетную политику по НДС? >>>

Как составить и утвердить учетную политику при УСН:

- с объектом "доходы минус расходы"? >>>

Какие льготы есть у субъектов малого предпринимательства по упрощению бухучета и отчетности? >>>

Подробнее о том, как составить учетную политику для целей налогообложения, читайте в Практическом пособии по налогу на прибыль >>>

Об особенностях бухгалтерской и налоговой учетной политики для организаций на УСН читайте в Практическом пособии по УСН >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

От продлении срока действия инструкций по охране труда.

рекомендациями по разработке государственных

нормативных требований охраны труда.

Постановление Минтруда России от 17.12.2002г. №80.

П Р И КА З Ы В А Ю:

1.Продлить срок действия следующих инструкций по охране труда на пять лет:

ИОТ-17 Инструкция по охране труда для водителя легкового автомобиля с 12.02.г. по 12.02.г.;

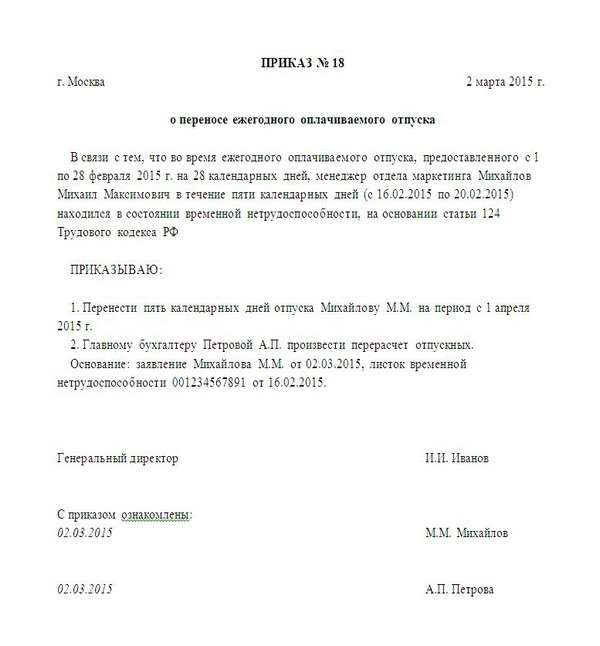

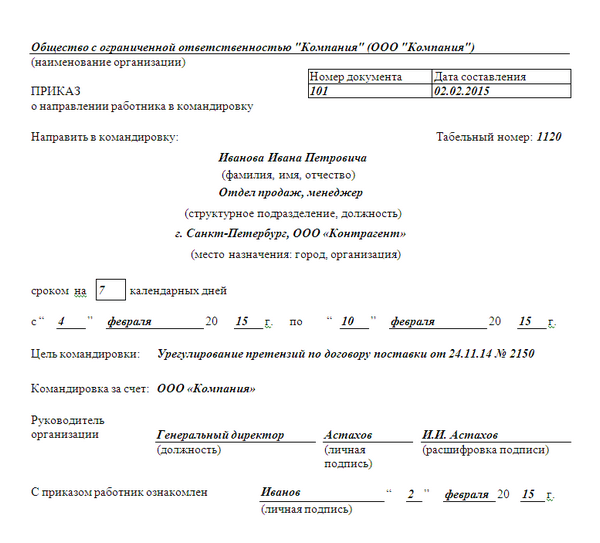

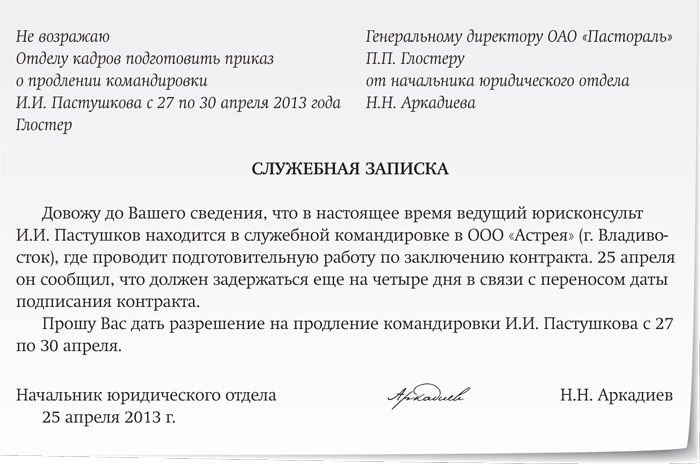

Приказ о продлении командировки

ПОЛЬЗУЙТЕСЬ ПОИСКОМ НА ФОРУМЕ! Уважаемые форумчане, перед созданием тем, пользуйтесь, пожалуйста, поиском. На большинство вопросов ответы уже даны. Пожалуйста, будьте взаимовежливы. Наш с Вами форум - для приятного профессионального общения, сотрудничества и взаимопомощи. Давайте жить дружно! (с).

Пожалуйста, не оставляйте в форуме активных ссылок на другие ресурсы - это понижает рейтинг нашего сайта в поисковых системах яндекс и др.

образец приказа по продлении рабочего дняЮрьевич Мыслитель (9633) 8 лет назад

В МИЛИЦИИ ВСЕ БЫВАЕТ ВМЕСТО п.1.1 МОЖЕТ БЫТЬ ВСЕ ЧТО УГОДНО

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

"04" декабря 2006г. №7745

В целях повышения эффективности работы по информированию Президента Российской Федерации и Правительства Российской Федерации, федеральных органов государственной власти об угрозах экономической безопасности государства и подготовки предложений по их предупреждению и пресечению в сфере компетенции ДЭБ МВД России и подразделений по экономическим и налоговым преступлениям Главных управлений МВД России по федеральным округам и органов внутренних дел субъектов Российской Федерации

1. Начальникам Главных управлений МВД России по федеральным округам, Министрам внутренних дел, начальникам ГУВД и УВД субъектов Российской Федерации:

1.1. Организовать работу личного состава 5 декабря 2006 года в период с 9.00 до 22.00.

1.2. Направлять подготовленные отчеты о проделанной работе за указанный период в Управление анализа и выработки стратегических решений в области экономической безопасности ДЭБ МВД России, в экстренных случаях незамедлительно, с обязательной ссылкой на настоящее распоряжение и конкретный раздел Информационного задания.

1.3. Обеспечить достоверность, качество и актуальность представляемой информации, ее подготовку в соответствии с установленными требованиями.

2. Контроль за исполнением настоящего распоряжения возложить на начальника ДЭБ МВД России генерал-лейтенанта милиции Петрова

3. Распоряжение довести до руководящего состава и сотрудников ДЭБ МВД России, ОРБ МВД России, Главных управлений МВД России по федеральным округам, МВД, ГУВД и УВД субъектов Российской Федерации в части, их касающейся.

генерал-лейтенант милицииИванов Иван Иванович

Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 годУ организации существует две учетных политики: одна - для целей налогообложения, вторая - для целей бухгалтерского учета. Каждая учетная политика утверждена соответствующим приказом, при этом в приказах четко указано, что учетная политика сформирована на 2008 год. До 2008 года она не составлялась. Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 год?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в рассматриваемой ситуации составление приказа о продлении учетной политики для целей бухгалтерского учета 2008 года на 2009 год не требуется. Все изменения в учетной политике могут закрепляться отдельными приказами руководителя.

Что касается учетной политики для целей налогового учета, то, по нашему мнению, более верным будет утвердить на 2009 год новую учетную политику или издать приказ о продлении старой.

Учетная политика для целей бухгалтерского учета

В настоящее время порядок формирования, утверждения учетной политики и внесения в нее изменений установлен в ст. 6 Федерального закона от 29.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) и ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008).

Однако следует учитывать, что ПБУ 1/2008 вступило в силу только с 1 января 2009 года (п. 3 приказа Минфина России от 06.10.2008 N 106н), а до этой даты действовало ПБУ 1/98 "Учетная политика организации" (далее - ПБУ 1/98).

В соответствии с п. 4 ст. 6 Закона N 129-ФЗ и п. 5 ПБУ 1/2008 принятая организацией учетная политика применяется последовательно из года в год. А согласно п. 10 ПБУ 1/2008 изменение учетной политики может производиться только в строго определенных случаях (аналогичные нормы содержались в п. 6 и п. 16 ПБУ 1/98).

Таким образом, учетная политика составляется один раз, в том году, когда организация была создана и применяется вплоть до ее ликвидации, то есть, если организация ничего не меняет в способах ведения бухгалтерского учета, она не должна изменять и учетную политику. Соответственно, не возникает необходимости и ежегодно составлять новую учетную политику. По нашему мнению, в приказе о формировании учетной политики следует указать не год, на который она утверждается, а дату, с которой данная учетная политика подлежит применению. Например, сообщить, что учетная политика применяется организацией с 2008 года.

На наш взгляд, в случае, если учетная политика принята на конкретный календарный год, у организации также не возникает необходимости ежегодно составлять новую учетную политику или издавать приказ о продлении старой. То есть мы считаем, что в рассматриваемой ситуации организация имеет полное право в 2009 году пользоваться той учетной политикой, которая была утверждена на 2008 год. Именно так обеспечивается соблюдение указанной выше нормы о последовательном применении учетной политики, кроме того, в этом случае соблюдается один из принципов бухгалтерского учета - допущения последовательности применения учетной политики (п. 4.1 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ 29.12.1997).

Учетная политика для целей налогообложения

В отличие от бухгалтерского учета налоговое законодательство не содержит требований о последовательном, из года в год, применении утвержденной один раз учетной политики. НК РФ не предусматривает и четкого порядка ее утверждения и оформления. Минимальный набор требований, которые необходимо соблюдать при составлении учетной политики, приведен только в главах 21 "НДС" и 25 "Налог на прибыль" НК РФ, в частности, в п. 12 ст. 167 НК РФ и ст. 313 НК РФ, причем приведенные нормы содержат различные указания по поводу срока действия учетной политики.

Так, в ст. 313 НК РФ говорится о том, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. То есть по аналогии с бухгалтерской учетной политикой учетную политику для целей налогообложения прибыли организация должна применять в течение всего периода своего существования, а именно каждый год составлять новую учетную политику или продлевать старую не требуется.

Однако п. 12 ст. 167 указывает на то, что: "учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации". Из данного предложения можно сделать вывод, что учетную политику для исчисления НДС организация может составлять и ежегодно. Вместе с тем данная норма не обязывает налогоплательщика поступать именно таким способом, а допускает лишь возможность ежегодного составления новой учетной политики.

Поэтому, на наш взгляд, организация имеет полное право из года в год применять учетную политику для целей налогообложения (как прибыли, так и НДС), составленную в начале своей деятельности. Утверждать "новую" учетную политику организация должна по мере необходимости внесения в нее изменений.

В рассматриваемом случае в приказе об утверждении учетной политики указано, что данная учетная политика применяется только в 2008 году.

По нашему мнению, организация должна приказом либо продлить ее на следующий 2009 год, либо утвердить новую учетную политику, в случае необходимости внесения изменений.

Косвенно ежегодный характер утверждения учетной политики организации для целей налогообложения подтверждают и представители налоговых органов, отвечая на вопросы о порядке ведения раздельного учета затрат налогоплательщиком (смотрите, например, письма УМНС России по г. Москве от 28.07.2004 N 24-11/50004, от 04.03.2004 N 24-11/14934, от 15.05.2003 N 24-11/27161, от 04.04.2003 N 24-11/18947, от 14.01.2002 N 24-11/01663).

Рекомендуем также ознакомиться с материалами, представленными в системе ГАРАНТ:

- Необходимость принятия учетной политики (М.А. Щербакова, "Новое в бухгалтерском учете и отчетности", N 23, декабрь 2008 г.);

- 7 причин изменить учетную политику (О. Слобцова,"Практическая бухгалтерия", N 12, декабрь 2008 г.);

- Формирование учетной политики для целей бухгалтерского учета и налогообложения (И.А. Невский, "Горячая линия бухгалтера", N 4, февраль 2009 г.).

Эксперт службы Правового консалтинга ГАРАНТ

Рецензент службы Правового консалтинга ГАРАНТ ,

профессиональный бухгалтер Родюшкин Сергей

АнонсыС 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет разобраться Яна Метелева. юрист и консультант по вопросам трудового законодательства.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной миграционной службы от 15 декабря г. № 655 "Об утверждении Порядка принятия территориальными органами ФМС России решения о продлении либо сокращении срока временного пребывания иностранного гражданина и лица без гражданства в Российской Федерации”

Приказ Федеральной миграционной службы от 15 декабря г. № 655 "Об утверждении Порядка принятия территориальными органами ФМС России решения о продлении либо сокращении срока временного пребывания иностранного гражданина и лица без гражданства в Российской Федерации”Утвердить Порядок принятия решения о продлении либо сокращении срока временного пребывания иностранного гражданина и лица без гражданства в Российской Федерации.

?

Результат поиcка образец приказа о продление учетной политики. Alttax consulting свыше 10 лет осуществляет бухгалтерское сопровождение организаций. Проект изготовленный для публичной публикации приказ о продлении учетной политики образец. Ipad air 3 выйдет в первой половине 2016 года и без поддержки. Примерный образец приказа об учетной политике организации с приложениями. Об учетной политике для целей бухгалтерского учета на 2014 год по организации. Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия старой учетной политики.

Приказ о продлении учетной политики на следующий год образец -. Соответственно, не появляется необходимости и раз в год составлять новейшую учетную. Установить с 20 года следующую учетную политику (наименование учреждения) 1.1. Приказ о проведении инвентаризации имущества и финансовых. С требованием о представлении документов или пояснений образец ответа на необоснованное.

Про это ничего сказать не могу. Во всяком случае, сыну (он для нарезного получал) ничего не. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Образец оформления приказа департамент здравоохранения приказ. От n 69 об. В том случае, если бывший и вновь принятый бухгалтер не встречаются, принимать и сдавать. Решение высшего евразийского экономического совета от г. N 9 о внесении изменений в.

Главная » Бухгалтерия » Учетная политика на 2013 год

Учетная политика на 2013 годУчетная политика для целей бухгалтерского учета представляет собой утвержденную совокупность способов ведения, бухгалтерского учета всех фактов хозяйственной деятельности компании.

В утверждаемый политикой перечень способов учета входят:

Учетная политика разрабатывается главным бухгалтером предприятия или лицом, ответственным за ведение бухгалтерского учета. Утверждается данный документ руководителем организации с использованием соответствующей организационно-распорядительной документации (распоряжения или приказа).

Главный бухгалтер формирует учетную политику в конце каждого календарного года. Нормы, утвержденные в ней, определяют порядок ведения бухгалтерского учета компании в следующем году. При этом составление или доработка учетной политики осуществляется с учетом законодательных норм, которые будут действовать в наступающем году.

Принятая учетная политика обязательна для исполнения представительствами, филиалами и иным подразделениями предприятия, вне зависимости от их местонахождения.

В соответствии с ПБУ 1/2008 вновь созданная организация оформляет учетную политику для целей бухгалтерского учета в течение 90 дней с момента своей регистрации или реорганизации.

Что нового в учетной политике в 2013 годуПри составлении учетной политики для коммерческих организаций на 2013 год необходимо руководствоваться Положением по бухгалтерскому учету 1/2008, носящим название «Учетная политика организации», а также новым Федеральным законом «О бухгалтерском учете» от 06.12.2011 года № 402-ФЗ, вступившим в силу с 1 января 2013 года.

Действие данного закона распространяется на некоммерческие и коммерческие компании, ЦБ РФ, индивидуальных предпринимателей, государственные органы, нотариусов и частных адвокатов, а также на филиалы и представительства, находящиеся на территории России.

Немаловажным изменением, внесенным законом № 402-ФЗ, является отмена освобождения от ведения бухгалтерского учета организаций, применяющих упрощенную систему налогообложения. То есть, с 1 января 2013 года данные организации обязаны вести бухгалтерский учет своей деятельности.

При этом, статья 6, вышеуказанного закона, говорит о том, что не вести бухгалтерский учет имеют право ИП и лица, занимающиеся частной практикой, а также представительства, филиалы и подразделения иностранных организаций, находящиеся на территории РФ, при условии, что они ведут учет своих доходов, расходов и прочих объектов налогообложения в соответствии с законодательством.

В учетной политике, для целей ведения бухгалтерского учета, утверждаются следующие моменты:

Пунктом 3 статьи 8 закона № 402-ФЗ предусмотрена необходимость выбора способа ведения бухгалтерского учета в отношении конкретных объектов из перечня способов, которые допускаются федеральными стандартами.

Способы ведения учета объектов, по которым федеральные стандарты не установлены, организация вправе определить самостоятельно, принимая во внимание требования российского законодательства, федеральные или отраслевые стандарты (пункт 4 статьи 8 закона № 402-ФЗ).

Необходимо отметить, что в Федеральном законе № 402-ФЗ отсутствует упоминание об унифицированных формах первичной документации.

Кроме того, с 1 января 2013 года формы первичных документов не утверждаются учетной политикой. Применение тех или иных форм утверждает руководитель компании, об этом говорит пункт 4 статьи 9 закона 402-ФЗ.

При этом в 2013 году остаются без изменений положения, регулирующие последовательность применения учетной политики компании, а также случаи, в результате которых допускается внесение соответствующих корректировок в принятую учетную политику.

учетная политика утверждается единожды – при создании организации и действует до ее ликвидации. В Налоговом кодексе РФ прямо указано, что применять учетную политику надо последовательно из года в год. Такие же требования установлены в ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ. То есть, утверждать каждый год новый документ не требуется. Чтобы избежать недоразумений в приказе о формировании учетной политики следует указать не год, на который она утверждается, а дату, с которой она подлежит применению.

Обоснование данной позиции приведено ниж е в материалах Системы Главбух

1. Статья: Надо ли утверждать учетную политику ежегодноЕсли учетная политика утверждена на 2013 год и изменений в ней нет, то нужно ли ее переписать, поменяв год (на 2014-й), и утвердить приказом руководителя? Это обязательная процедура? Либо переутверждать учетную политику следует только при изменении норм законодательства?

Учетная политика утверждается единожды – при создании организации и действует до ее ликвидации. В Налоговом кодексе РФ прямо указано, что применять учетную политику надо последовательно из года в год, а изменения вносить лишь в случае изменения законодательства о налогах и сборах, применяемых методов учета или начала осуществления новых видов деятельности* ( ст. 313 ).

Схожие требования содержит статья 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (п. 5. 6 ).

Однако многие бухгалтеры привязывают учетную политику к конкретному году. Например, в приказе о ее утверждении пишут: «Учетная политика на 2013 год». Отсюда и возможность возникновения разногласий с инспекторами, которые полагают, что учетная политика «на 2013 год» не распространяется ни на какой другой период (хотя, как уже отмечалось, такое оформление не соответствует требованиям Налогового кодекса РФ). Чтобы избежать недоразумений (и, кстати, лишней работы), в приказе о формировании учетной политики следует указать не год, на который она утверждается, а дату, с которой она подлежит применению.*

Учтите: решение о внесении корректив в учетную политику для целей налогообложения при изменении методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Е.А. Орлова,

налоговый консультант ООО «МодернСтрой»

Журнал «Учет в строительстве» № 1, январь 2014

2. Рекомендация: Как составить учетную политику для целей бухучета Когда и как часто утверждать учетную политикуВновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть утверждать каждый год новый документ не требуется.*

действительный государственный советник РФ 3-го класса

С уважением,21.02.2014 г.

Екатерина Белоусова, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Приказ по учетной политике ПРИКАЗ № 1Дата: 30.11.201__ г.

1. Утвердить на 201__ год учетную политику Некоммерческой общественной организации «_______________________________________________________________________________» для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу.

2. Положения учетной политики обязательны для исполнения всеми работниками Некоммерческой общественной организации «__________________________________________

_____________________________________» ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов.

3. Ответственность за организацию исполнения настоящего приказа возложить на бухгалтера Некоммерческой общественной организации «________________________________

Приложение к Приказу № 1 от 30.11.201__ г.

Учетная политика Некоммерческой общественной организации «_______________________________________________________» на 201__ год 1. Учетная политика для целей бухгалтерского учета Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Приказ по учетной политике» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Приказ по учетной политике» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

АДМИНИСТРАЦИЯ

ГОРОДА КОМСОМОЛЬСКА-НА-АМУРЕ

Хабаровского края

от 04 декабря 2013 года N 3926-па

Об утверждении Порядка формирования приказа об учетной политике в

муниципальных унитарных предприятиях, муниципальных учреждениях

В целях контроля за порядком ведения бухгалтерского и налогового учета, получения достоверной информации о результатах финансово-хозяйственной деятельности муниципальных унитарных предприятий и учреждений, руководствуясь Налоговым кодексом РФ. Федеральным законом от 14 ноября 2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях", Федеральным законом от 06 декабря 2011. г. N 402-ФЗ "О бухгалтерском учете", Приказом Минфина России от 06 октября 2008 г. N 106н "Об утверждении положений по бухгалтерскому учету", Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", Приказом Минфина России от 01 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

1. Утвердить прилагаемый Порядок формирования приказа об учетной политике в муниципальных унитарных предприятиях, муниципальных учреждениях (далее - Порядок).

2. Руководителям отраслевых органов администрации города Комсомольска-на-Амуре довести Порядок до сведения руководителей подведомственных муниципальных унитарных предприятий и муниципальных учреждений.

3. Заместителям главы администрации города Комсомольска-на-Амуре (Овсейко Т.Г. Семенову С.Н. Щербакову И.Ф. Куликову И.М.) обеспечить исполнение Порядка.

4. Руководителям муниципальных унитарных предприятий и муниципальных учреждений обеспечить ежегодное в срок до 01 апреля согласование приказа об учетной политике в Комитете по управлению имуществом администрации города Комсомольска-на-Амуре, а при отсутствии изменений в законодательстве и введении бухгалтерского учета - его пролонгацию.

5. Опубликовать постановление в газете "Дальневосточный Комсомольск" и разместить на официальном сайте органов местного самоуправления города Комсомольска-на-Амуре в информационно-телекоммуникационной сети "Интернет".

6. Контроль выполнения постановления возложить на заместителя главы администрации города - председателя Комитета по управлению имуществом администрации города Комсомольска-на-Амуре Мищенко А.В.

Глава города

В.П. Михалев

УТВЕРЖДЕН

постановлением

администрации города

Комсомольска-на-Амуре

от 04 декабря 2013 года N 3926-па

1.1. Настоящий Порядок (далее - Порядок) устанавливает правила формирования учетной политики в муниципальных унитарных предприятиях, муниципальных бюджетных, автономных, казенных учреждениях (далее - предприятия (учреждения).

1.2. Учетная политика предприятия (учреждения) должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

1.3. Способы ведения учета, избранные предприятием (учреждением) при формировании учетной политики, применяются с 01 января года, следующего за годом ее утверждения руководителем организации.

1.4. Учетная политика предприятия (учреждения) формируется главным бухгалтером или иным лицом, на которое возложено ведение бухгалтерского учета и утверждается приказом руководителя, оформленным по образцу, приведенному в приложении N 1 к Порядку.

В случае отсутствия изменений или дополнений в учетной политике предприятия (учреждения), приказ о пролонгации учетной политики оформляется согласно приложению N 2 к Порядку.

2.1. В течение года учетная политика может корректироваться в следующих случаях:

- при изменениях требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- при разработке предприятием (учреждением) новых способов ведения бухгалтерского учета, применение которых приводит к повышению качества информации об объекте бухгалтерского учета;

- при существенном изменении условий деятельности.

2.2. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

2.3. Если у предприятия (учреждения) возникли операции, схема учета которых не была установлена, то учетную политику следует дополнить.

В учетной политике целесообразно предусмотреть два раздела: организационно-технический и методический.

3.1. Организационно-технический раздел должен определить:

3.1.1. Организацию ведения бухгалтерского учета, место бухгалтерской службы в системе управления, полномочия главного бухгалтера, структуру бухгалтерии, выполняемые ею функции с распределением участков работы.

3.1.2. Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

3.1.3. Формы бухгалтерского учета (мемориально-ордерная, журнально-ордерная, автоматизированная).

При автоматизированной форме учета необходимо указать название программы и способ хранения обработанной информации (на бумажных носителях или на магнитных).

3.1.4. Рабочий план счетов бухгалтерского учета, который должен содержать только те синтетические и аналитические счета, которые необходимы для отражения совершаемых хозяйственных операций.

3.1.5. Порядок проведения инвентаризация активов и обязательств, для чего необходимо разработать и утвердить в качестве приложений:

- состав инвентаризационной комиссии;

- сроки проведения инвентаризации;

- перечень объектов, подлежащих инвентаризации.

3.1.6. Правила документооборота.

Последовательность документооборота рекомендуется оформить специальным графиком, в котором следует предусмотреть максимально возможное число документов, поступающих в организацию извне или созданных внутри самой организаций, определить круг лиц, ответственных за их составление, а также тех сотрудников, которые будут работать с документами в дальнейшем, установить сроки и адреса их представления, а также назначить ответственных за проверку документов.

3.1.7. Организацию системы внутреннего контроля и управления рисками, для чего необходимо разработать положения, в которых должно быть отражено:

- структура и состав внутреннего контроля;

- элементы системы контроля;

- методы, процедуры и порядок проведения внутренних контрольных мероприятий;

- методы и подходы к управлению рисками;

- требования и ограничения управления рисками;

- реализация политики управления рисками.

3.1.8. Перечень лиц, имеющих право подписи первичных документов.

3.1.9. Установить максимальный размер аванса для проведения наличных расчетов подотчетным лицом по приобретению нефинансовых активов и оплате услуг сторонних организаций, а также срок, на который выдаются денежные средства подотчетным лицам.

3.2. В Методическом разделе учетной политики муниципальных унитарных предприятий должны быть отражены следующие аспекты:

3.2.1. Учет и оценка основных средств:

- принцип отнесения активов предприятия к группе основных средств;

- стоимостная оценка объектов основных средств при принятии к бухгалтерскому учету;

- порядок принятия к учету основных средств, состоящих из нескольких частей, имеющих различный срок полезного использования;

- установление стоимостного лимита отнесения объектов к материально-производственным запасам;

- выбор способа начисления амортизации;

- порядок списания объектов основных средств;

- порядок отражения в учете модернизации, реконструкции, ремонта, консервации;

- порядок отражения списания недостачи основных средств;

- порядок ведения учета основных средств, учитываемых за балансом;

- порядок проведения переоценки.

3.2.2. Порядок учета и списания спецоснастки и спецодежды (при наличии).

3.2.3. Учет и оценка нематериальных активов (при наличии):

- выбор способа амортизации.

3.2.4. Учет материально-производственных запасов (далее - МПЗ):

- порядок документального оформления поступающих материалов;

- выбор варианта учета МПЗ;

- выбор метода оценки МПЗ при их выбытии;

- порядок создания резервов под снижение стоимости материальных ценностей;

- выбор порядка учета транспортно-заготовительных расходов.

3.2.5. Учет готовой продукции:

- выбор варианта оценки готовой продукции;

- определение нормативной себестоимости (в случае оценки готовой продукции по нормативной себестоимости);

- определение учетной цены (при применении в аналитическом учете и местах хранения учетных цен).

3.2.6. Учет товаров:

- выбор метода учета поступления товаров;

- определение порядка учета затрат по заготовке и доставке товаров до центральных складов (транспортно-заготовительные расходы) в организациях торговли;

- оценка товаров (по продажной стоимости либо по стоимости приобретения);

- выбор метода учета товаров в неторговых организациях при ведении натурально-стоимостного учета;

- оценка товаров при продаже.

3.2.7. Учет доходов и расходов:

- принцип отнесения доходов к основному виду деятельности;

- выбор метода определения выручки от продажи продукции (работ, услуг);

- признание выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления;

- признание момента продажи по работам долгосрочного характера;

- принцип отнесения расходов к основному виду деятельности;

- выбор метода распределения расходов на продажу;

- порядок признания коммерческих и управленческих расходов;

- распределение расходов по обычным видам деятельности по статьям затрат;

- отражение в бухгалтерской отчетности прочих доходов и расходов (свернуто или развернуто).

3.2.8. Учет расчетов по налогу на прибыль:

- способ формирования информации о постоянных и временных разницах;

- порядок отражения в бухгалтерской отчетности сумм отложенных налоговых активов и отложенных налоговых обязательств;

- способ определения величины текущего налога на прибыль.

3.2.9. Порядок исправления ошибок (определить критерий существенности ошибок).

3.2.10. Порядок формирования оценочных резервов и оценочных обязательств.

3.2.11. Порядок формирования отчета о движении денежных средств.

3.3. Методологические аспекты, которые должны быть отражены в учетной политике муниципальных учреждений:

3.3.1. Учет основных средств:

- порядок отражения в бухгалтерском учете и списания недостачи основных средств;

- порядок присвоения инвентарных номеров каждому объекту основных средств, непроизводственных и нематериальных активов;

- порядок ведения учета основных средств, учитываемых за балансом;

- порядок отнесения движимого имущества к особо ценному и распоряжения данным имуществом.

3.3.2. Учет материальных запасов:

- определение единицы бухгалтерского учета материальных запасов;

- способы выбытия (отпуска) материальных запасов по группе (видов);

- способы принятия к учету товаров.

3.3.3. Учет расходов:

- способы отнесения затрат на изготовление продукции, выполнение работ и услуг;

- порядок распределения накладных расходов;

- порядок распределения общехозяйственных расходов, формирующих себестоимость продукции (работ, услуг);

- порядок распределения затрат произведенных учреждением в отчетном периоде, но относящихся к следующим отчетным периодам.

4.1. Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РФ (далее - НК РФ) способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

4.2. В организационном разделе учетной политики для целей налогообложения необходимо отразить:

- методики, по которым положениями НК РФ предусмотрена вариантность;

- виды предпринимательской деятельности, платных услуг, работ;

- формы налоговых регистров и порядок отражения в них первичных учетных данных.

4.3. В методологическом разделе учетной политики муниципальным унитарным предприятиям необходимо предусмотреть:

4.3.1. По налогу на добавленную стоимость (далее - НДС):

- порядок ведения раздельного учета облагаемых и не облагаемых НДС операций;

- вариант ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж, а также самих счетов-фактур (на бумажном носителе либо в электронном виде);

- перечень должностных лиц, имеющих право подписи на выданных счетах-фактурах, ответственных за ведение налоговых регистров по НДС (книги покупок, книги продаж, журнала регистрации счетов-фактур полученных, счетов-фактур выданных);

- освобождение и льготы.

4.3.2. По налогу на прибыль:

- метод признания доходов и расходов;

- метод признания доходов от сдачи имущества в аренду;

- метод оценки сырья и материалов при их списании, метод оценки покупных товаров при их списании;

- предельный лимит отнесения объектов основных средств к МПЗ;

- метод начисления амортизации;

- применение пониженных норм начисления амортизации;

- порядок определения нормы амортизации по объектам, бывшим в употреблении;

- применение амортизационной премии;

- применение коэффициентов к основной норме амортизации;

- создание резервов под предстоящие ремонты основных средств;

- порядок распределения доходов и расходов, относящихся к нескольким отчетным периодам;

- порядок распределения прямых расходов на остатки незавершенного производства;

- порядок формирования стоимости приобретения товаров;

- порядок создания резерва по сомнительным долгам;

- порядок создания резерва на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию;

- способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений в резерв предстоящих расходов на оплату отпусков, на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год;

- перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг);

- порядок исчисления налога на прибыль и авансовых платежей.

4.3.3. Прочие налоги:

- предусмотреть моменты, по которым могут возникнуть особенности налогообложения.

4.4. В методологическом разделе учетной политики муниципальным учреждениям необходимо предусмотреть:

4.4.1. По налогу на добавленную стоимость (далее - НДС):

- порядок ведения раздельного учета облагаемых и необлагаемых налогом хозяйственных операций;

- применение освобождения от налогообложения операций НДС по условиям Налогового кодекса РФ ;

- перечень операций, по которым отказались от применения льгот по НДС.

4.4.2. По налогу на имущество:

- перечень льготированного имущества.

4.4.3. По налогу на прибыль:

- порядок ведения раздельного учета доходов и расходов целевых средств (бюджетных субсидий) и средств, полученных от предпринимательской деятельности;

- определить даты получения доходов, осуществления расходов;

- порядок учета доходов от сдачи имущества в аренду;

- учет доходов, относящихся к нескольким отчетным (налоговым) периодам и в случае, если связь между доходами и расходами не может быть определена четко, а также, если условиями заключенных договоров с длительным циклом изготовления продукции, работ, услуг не предусмотрена поэтапная сдача работ;

- учет расходов, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, привести перечень этих расходов;

- методика деления на прямые расходы, связанные с производством и реализацией товаров, работ, услуг и косвенные расходы;

- формирование стоимости товаров, приобретенных с целью дальнейшей реализации;

- метод списания материальных расходов, товаров;

- метод начисления амортизации по объектам основных средств;

- расходы на капитальные вложения и расходы, понесенные в случаях достройки, реконструкции, модернизации в состав расходов отчетного (налогового) периода.

Приложение N 1

к Порядку

формирования приказа об учетной политике

в муниципальных унитарных предприятиях,

муниципальных учреждениях