Рейтинг: 4.9/5.0 (1830 проголосовавших)

Рейтинг: 4.9/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Главная / Квота на операцию / Универсальный передаточный документ 2014 - 2015 (УПД) — образец заполнения

Универсальный передаточный документ с2014 г. может быть использован компаниями и предпринимателями для подтверждения понесенных затрат при расчете налога на прибыль и вычета по НДС. После очередного разъяснения ФНС о порядке использования УПД, которое появилось в марте этого года, упрощенцы (товаропроизводители на едином сельхозналоге, а также бизнесмены на УСН) могут уже не беспокоиться по поводу возможности использования данного документа при оформлении проводимых операций.

Об образце-2014 - 2015 универсального передаточного документаУ ряда налогоплательщиков возникают вполне резонные сомнения по поводу законности применения данного обобщенного документа для бухгалтерского и налогового учета, поскольку предложенная фискалами форма УПД не была утверждена правительственным распоряжением. Налоговая же служба предложила данную форму единого документа год назад путем передачи по линии налоговых органов письма-разъяснения. В данном письме доводится до сведения проверяющих, как следует поступать при оценке документов, оформленных на основании предложенной формы универсального передаточного документа.

Разработанный налоговиками единый документ способен заменить собой целый ряд оформляемой контрагентами бухгалтерской документации. В частности, УПД может заменить счет-фактуру, товарную накладную, акт приемки-передачи услуг, работ или имущественных прав. То есть предприятиям было предложено или оформлять целый пакет перечисленных выше документов или обойтись заполнением одного — универсального передаточного документа.

Несмотря на то, что данная форма документа не является унифицированной и не прошла одобрения на правительственном уровне, форма УПД является вполне официальной и признаваемой налоговыми органами. Это явствует из обоснования, предоставленного самой налоговой службой.

Так, в соответствии с разъяснениями главного налогового органа, для оформления хозяйственных операций может быть использована любая форма документа, содержащая основные реквизиты. В предложенной форме УПД содержатся все необходимые реквизиты, предусмотренные для счета-фактуры. Кроме того, налоговым законодательством не запрещено расширять содержимое бухгалтерских документов.

В форму обобщенного документа внедрен необходимый состав реквизитов в соответствии с федеральным законом о бухучете, необходимый для подтверждения затрат при расчете налога на прибыль. Поэтому УПД может быть использован покупателем как для подтверждения права на вычет при расчете НДС, так и для подтверждения затратной части при исчислении налога на прибыль.

Образец заполнения УПД

В связи с тем, что УПД содержит все основные реквизиты счета-фактуры, при его заполнении необходимо придерживаться правил, установленных для данного документа. То есть необходимо убедиться, что полностью и правильно заполнены 1 – 11 графы в табличной части документа, и 1 – 7 строки в верхней части документа. Кроме того, в форме УПД учтены также реквизиты, которые используются для подтверждения факта совершенной хозяйственной операции по передаче товаров (имущественных прав, работ или услуг).

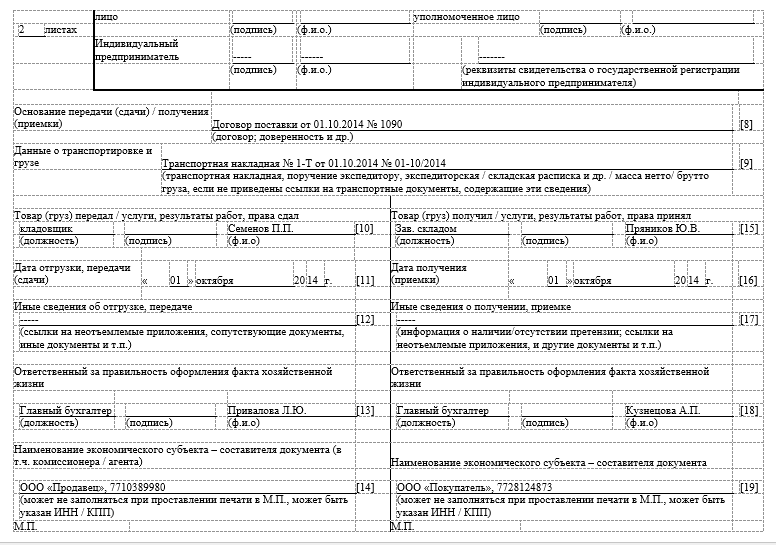

Для заполнения строк, характерных для УПД и которых нет в форме счета-фактуры, необходимо обратить внимание на существующие правила заполнения УПД. Так, строку 14 заполняет контрагент, передающий ТМЦ по этому документу. Принимающая ТМЦ и документ сторона заполняет строку 19.

Продавец указывает лицо, которое отвечает за совершение сделки, заполнив строки 10 либо 13; причем в строке 10 может быть указано лицо, которое не отвечает за оформление хозоперации, например кладовщик. У покупателя прослеживаются такие же нюансы при заполнении строк 15 и 18.

При подписании этого документа важно, чтобы были заполнены данные руководителя и главбуха (при этом обязательно должна стоять подпись указанного лица). Если в строках 10 и 13, а также 15 и 18 дублируются те же самые ответственные лица, то разрешено подпись этого должностного лица ставить всего один раз — при заполнении строк 10 и 15.

В строках 12 и 17 документа можно заполнить сведения о сопровождающих документах, например о сертификатах и техпаспортах, либо же просто проставить количество документов, которые идут вместе с УПД. Так, к УПД рекомендуется приложить отчет с подробным описанием работ или услуг, которые передаются. Строки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся необходимая информация.

Правила заполнения УПДФорму универсального передаточного документа могут использовать также компании, которые не являются плательщиками НДС. Ведь документ обобщенный может быть использован и как обычный передаточный документ. Для подтверждения этого в левой верхней части формы в столбце «Статус» требуется проставить цифру 2. А если форма будет использоваться и в налоговом учете для подтверждения вычета по НДС, то есть не только как передаточный акт, но и как счет-фактура, то в графу «Статус» необходимо вписать цифру 1.

Если документ имеет статус 1, то обязательным для заполнения являются строчки, характерные для счета-фактуры (с 1 до 7). Если же документ не предполагается использовать при расчете НДС, то в некоторых из этих граф можно проставить прочерк.

В зависимости от условий сделки, которые обычно отражаются в договоре (речь идет о способе и месте передачи товара), при учете затрат будет использоваться одна из дат либо их совокупность, которые проставляются в строках 1, 11 и 16. Причем если по условиям сделки могут быть применены все даты, то для налогового учета по налогу на добавленную стоимость у продавца используется дата отгрузки (строка 11 УПД), а у покупателя — дата приемки (строка 16 УПД). Для защиты сделки от споров о дате проведения операции должны быть проставлены даты в этих трех строках, даже если они совпадают.

Если контрагентом выступает индивидуальный предприниматель, то также должны быть указаны в УПД (как и в счете-фактуре) номер и дата выдачи свидетельства о госрегистрации ИП.

Федеральная Налоговая Служба РФ в октябре 2013 года представила гражданам универсальный передаточный документ (сокращённо – УПД), который объединяет в себе такие документы как счет-фактура, накладная или акт о выполненных работах.

Организации могут использовать УПД для расчётов по НДС, подтверждения доходов или в качестве первичной учётной документации. Это возможно, благодаря тому, что универсальный передаточный документ включает все необходимые реквизиты.

Несмотря на очевидную эффективность использования нового документа, далеко не все организации и предприниматели спешат внести новый бланк в системы документооборота. Это связано как с финансовыми аспектами нововведения (требуется перевод системы и обучение персонала), так и с налоговыми (считается, что использование УПД подразумевает некоторые сложности при подтверждении доходов и работе с НДС).

УПД и его функции

Образец заполнения бланка

Новый документ неспроста назван универсальным – он объединил сразу две необходимых формы: счёт-фактуру и первичный учётный документ. В основе УПД лежит всё та же счёт-фактура, дополненная реквизитами. Это связано с тем, что налогоплательщик подобную форму сам разрабатывать не вправе (в отличие, например, от формы накладных или некоторых актов). Обязательное использование унифицированных форм для подобных документом было заменено правом разрабатывать собственные в 2013 году 9 статьёй ФЗ №402.

Форма УПД носит только лишь рекомендательный характер, что оставляет за налогоплательщиками право использовать форму счёта-фактуры, установленную Правительством РФ и формы учётных документов, составленные самими налогоплательщиками.

Использование УПД не лишает налогоплательщика права:

Таким образом, УПД гармонично вписывается в ведение налогового учёта. С чем же связаны опасения налогоплательщиков по поводу вычетов по НДС?

1 пункт 169 статьи НК РФ определяет счёт-фактуру в качестве документа-основания для вычета НДС. Контролирующий органы поясняют, что дополнительные реквизиты, указанные в счёт-фактуре, не могут воспрепятствовать вычету НДС. Кроме того, любая организация или предприниматель с 2013 года имеют право объединять информацию унифицированных форм актов по передаче материальных ценностей с повторяющими большинство позиций реквизитами счёт-фактур.

Сама форма документа подразумевает использование УПД вместо счёт-фактуры. Для этого следует проставить соответствующую отметку в графе под названием «Статус».

Как видно, опасения налогоплательщиков совершенно напрасны: так как УПД можно рассматривать в качестве счёт-фактуры с указанными дополнительными реквизитами, заявленные вычеты по данной форме не доставят проблем.

УПД имеет ряд преимуществ:

Нельзя сказать, что УПД – это нечто совершенно новое. Почти все реквизиты, указанные в нём знакомы налогоплательщику. Порядок заполнения содержится в официальном письме о применении документа, а также его можно найти в интернете.

Опасения же некоторых организаций по поводу подтверждения расходов и вычетов по НДС безосновательны. Налоговые органы обязаны принимать верно заполненные формы. Это подтверждают официальные письма контролирующих органов, например:

Таким образом, налогоплательщик, заполняя УПД определённым образом, сам определяет статус документа.

Федеральная налоговая служба разработала новую форму – универсальный передаточный документ. Он совместит в себе функции счета-фактуры и бухгалтерской первички, позволит существенно сократить документооборот. О том, как использовать новую форму на практике, мы расскажем в этой статье. Пользователи 1С:ИТС ПРОФ могут также ознакомиться с видеозаписью 1С:Лектория от 31.10.2013 (http://its.1c.ru/video/?movie=lector20131031-3).

Для чего был разработан универсальный передаточный документМногие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон № 412-ФЗ), который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для обсуждения проект такого документа (ранее он назывался единый отгрузочный документ). При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы "1С". В результате работы над проектом появился единый документ, который ФНС разместила на своем официальном сайте 22 октября 2013 г. – приложение к письму от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В письме налоговики предлагают применять форму универсального передаточного документа (УПД), приводят перечень операций, для оформления которых можно его использовать, а также дают рекомендации по заполнению отдельных реквизитов формы. Текущее законодательство позволяет применять документ уже сейчас.

Зачем нужен УПДНа основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9). Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 9).

В каких случаях можно использовать УПДУПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться - отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно! Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Что включает в себя УПДРассмотрим подробнее универсальный передаточный документ.

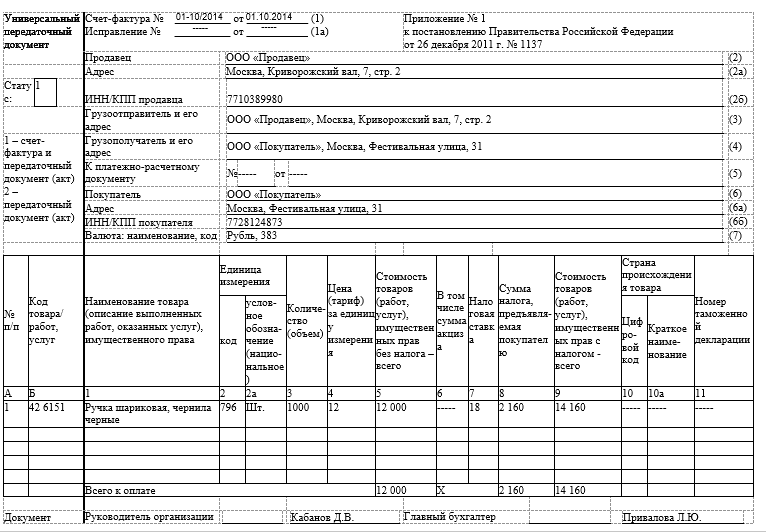

Видно, что форма счета-фактуры, утвержденная постановлением №1137, «встроена» в УПД, обведена жирной линией и не претерпела никаких изменений. Помимо показателей счета-фактуры в документе также содержатся семь обязательных реквизитов первички, поименованных в ч. 2 ст. 9 Закона №402-ФЗ:

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременнов качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Номер передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности - непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ - в строке 16.

1. составление документа - дата, указанная в cтроке 1;

2. отгрузка - дата, указанная в cтроке 11;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка - дата, указанная в cтроке 11;

2. составление документа - дата, указанная в cтроке 1;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПДКто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете"» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Наименование экономического субъекта и печатьСтрока 14 УПД - показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Поля, которые заполнять не обязательно, но полезноВ универсальный передаточный документ введены дополнительные поля, которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный документ, который заполняется в соответствие с данными ФНС рекомендациями. Его форма реализована в следующих программах системы «1С:Предприятие»:

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

Как исправить УПД в "1С:Бухгалтерии 8"Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать счет-фактуру на исправление. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. В УПД в строке (1а) будет указана дата и номер исправления.

Корректировка реализации и УПДВ настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ - дополнительное соглашение к договору, протокол изменения цены и т.п.В программу «Бухгалтерия предприятия» редакции 3.0 встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого специального первичного документа.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

Что такое универсальный передаточный документ и для чего он применяется?

УПД - документ, созданный специально для того, чтобы упростить жизнь предпринимателя. Он может использоваться для самых разных целей - сгодится для бухгалтерского учета, списания налога на прибыль или вычета по НДС. Универальный передаточный документ совмещает в себе функции счета-фактуры и первичного учетного документа. То есть одновременно выполняет две функции. Это во-первых, удобно с точки зрения хранения документации. Во-вторых, сокращает время на подготовку документов.

При этом вы можете использовать его и как только первичный учетный документ, без функционала счета-фактуры. Всё зависит от того, для какой именно цели вы применяете его.

УПД может применяться для следующих операций:

Примечание: важно понимать, что использование универсального передаточного документа отнюдь не является обязательным. Это сугубо добровольное дело и если вам по душе другие предусмотренные законодательством документы бухгалтерского учета, то вы можете использовать их.

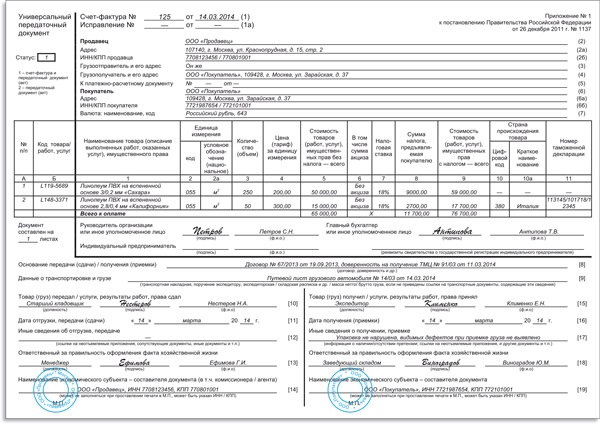

Образец заполнения УПД и бланк

Давайте для начала посмотрим на бланк универсального передаточного документа:

Это чистый документ, в который как вы видите перекочевала форма классического счета-фактуры.

И вот этот же УПД, но уже в качестве образца заполнения - с указанной в полях информацией.

Даты указываемые в УПД - это дата составления самого документа, дата факта деятельности (сделки, грубо говоря) по которому составляется документ и дата получения товара или услуг.

В зависимости от ситуации даты заполняются по разному. В первую очередь это зависит от формата той сделки по которой составляется УПД и возможности его оперативного составления сразу по факту осуществления работ.

Как и говорилось выше, применения универсального передаточного документа - дело абсолютно полностью добровольное. Если вы хотите использовать другие варианты документов, предусмотренных НК РФ в деятельности своей компании - то это полностью правомерно. Данный формат документа создан исключительно для удобства предпринимателей, с целью упростить документоооборот.

Поэтому, если вам больше нравится другой формат первичных учетных документов и отдельные счета фактуры - используйте их.

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться - отменять их МФ ПФ не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Заметьте, использовать новую форму в документообороте не обязательно. Организации и предприниматели могут по-прежнему применять любые другие документы, соответствующие требованиям статьи 9 Закона № 402-ФЗ.

Статус УПДВ универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Номер универсального передаточного документа зависит от его статуса. Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур. в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу. то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

В рекомендуемой форме универсального передаточного документа мы видим три даты:

Вспомним, как законодательство увязывает дату составления счета-фактуры. момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной деятельности, а при невозможности - непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ - в строке 16.

1. составление документа - дата, указанная в cтроке 1;

2. отгрузка - дата, указанная в cтроке 11;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной деятельности не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка - дата, указанная в cтроке 11;

2. составление документа - дата, указанная в cтроке 1;

3. приемка - дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ - в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

Кто ставит подпись в УПДКто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной деятельности, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной деятельности, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ "О бухгалтерском учете "» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной деятельности, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной деятельности. обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной деятельности».

Наименование экономического субъекта и печатьСтрока 14 УПД - показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

Необязательные к заполнению поляУПД содержит дополнительные поля. которые необязательны для заполнения, но, могут быть удобны для пользователей. К дополнительным относятся следующие поля УПД:

В программе «1С:Бухгалтерия 8 » универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно на основании счета-фактуры, который был зарегистрирован для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования.

Корректировка УПДВ настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137.

КомментарииКомментариев пока нет