Рейтинг: 5.0/5.0 (1833 проголосовавших)

Рейтинг: 5.0/5.0 (1833 проголосовавших)Категория: Инструкции

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Заполняем форму П-4 "Сведения о численности и заработной плате работников" (Соболева Е.)

Форма П-4 "Сведения о численности и заработной плате работников" (далее - форма П-4) утверждена Приложением 11 к Приказу Росстата от 24.09.2014 N 580 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования, науки, инноваций и информационных технологий". В статье рассмотрим порядок заполнения этой формы, а также ответим на следующие вопросы. Кто должен сдавать данную форму? Каковы сроки ее сдачи? Какой штраф предусмотрен за просрочку или несдачу такого отчета?

Вначале отметим, что Приказом Росстата N 580 утверждены Указания по заполнению формы федерального статистического наблюдения (далее - Указания N 580). Кроме этого, в настоящее время действуют Указания по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведения о деятельности организации", утвержденные Приказом Росстата от 28.10.2013 N 428 (далее - Указания N 428), которыми также необходимо руководствоваться при заполнении формы П-4.

Кто должен представлять форму П-4?

Согласно п. 1 Указаний N 580 данную форму обязаны представить все юридические лица: коммерческие и некоммерческие организации всех видов экономической деятельности и форм собственности. Исключением являются субъекты малого предпринимательства. Даже организации-банкроты, на которых введено конкурсное производство, должны представлять форму П-4 до вынесения определения арбитражного суда о завершении в отношении него конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации (п. 3 Указаний N 580).

Что касается обособленных подразделений, в силу п. 2 названных Указаний при наличии таких подразделений у юридического лица эта форма должна быть заполнена по каждому из них и по юридическому лицу без обособленных подразделений.

К сведению. Для целей заполнения данной формы под обособленным подразделением понимается любое территориально отделенное от организации подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах. Рабочее место считается стационарным, если оно создается на срок более одного месяца. Кроме этого, признание обособленного подразделения таковым производится независимо от того, отражено ли его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Форму П-4 должны представить также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций в порядке, установленном для юридических лиц (п. 4 Указаний N 580).

Куда необходимо представлять форму П-4?

Форма представляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения или по месту нахождения юридического лица без обособленных подразделений. При этом отмечено, что в случае, когда юридическое лицо (его обособленное подразделение) не ведет деятельность по месту своего нахождения, форма подается по месту фактического осуществления ими деятельности (п. 5 Указаний N 580).

В какой срок необходимо представить форму П-4?

Периодичность представления формы П-4 зависит от средней численности работников организации:

- если средняя численность работников превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то данную форму необходимо представлять ежемесячно не позднее 15-го числа месяца, следующего после отчетного периода;

- если средняя численность работников не превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), то форму нужно подавать ежеквартально не позднее 15-го числа месяца, следующего после отчетного периода.

Порядок заполнения формы П-4

Как уже было сказано, при заполнении формы П-4 необходимо руководствоваться Указаниями N N 580 и 428.

Титульный лист. Здесь указываются полное наименование организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, прописываются наименования обособленного подразделения и юридического лица, к которому оно относится.

Строка "Почтовый адрес". Сюда вносятся наименование субъекта РФ, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то фиксируется также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Строка "Код отчитывающейся организации по ОКПО". Здесь юридическое лицо проставляет код Общероссийского классификатора предприятий и организаций (ОКПО) на основании уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата. Следует еще иметь в виду, что в случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению в этой строке ставится код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который также устанавливается территориальным органом Росстата по месту расположения обособленного подразделения (п. 7 Указаний N 580).

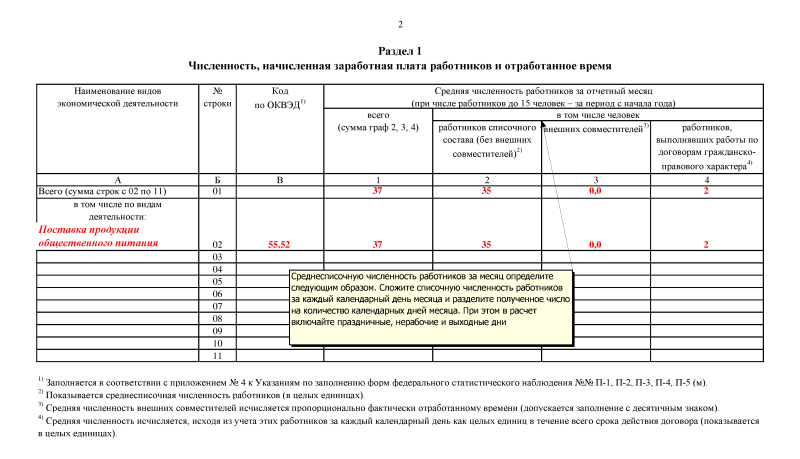

Раздел "Численность, начисленная заработная плата работников и отработанное время". В данном разделе отражаются сведения о численности работников, отработанном ими времени и суммах начисленного заработка. Рассмотрим порядок заполнения этого раздела более подробно:

- в графе "А" по строкам 02 - 11 указывается наименование экономической деятельности, которая ведется в учреждении;

- в графе "В" по тем же строкам необходимо проставить коды экономической деятельности согласно ОКВЭД;

- в графу 1 по строкам 01 - 11 вносятся данные о средней численности работников учреждения, которые исчисляются путем суммирования сведений по графам 2, 3 и 4;

- в графе 2 отражается информация о среднесписочной численности работников;

- в графе 3 - данные о средней численности внешних совместителей;

- в графе 4 - сведения о средней численности работников, выполнявших работы по договорам гражданско-правового характера;

- в графе 5 - количество отработанных человеко-часов работниками списочного состава;

- в графе 6 - количество отработанных человеко-часов внешними совместителями;

- в графе 7 - начисленная работникам учреждения заработная плата (всего);

- в графе 8 - начисленная работникам списочного состава заработная плата;

- в графе 9 - начисленная внешним совместителям заработная плата;

- в графе 10 - начисленная работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава заработная плата;

- в графе 11 - выплаты социального характера сотрудникам.

Рассмотрим заполнение каждой графы более подробно.

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля - по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом расчет среднесписочной численности работников производится с опорой на ежедневный учет списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу. Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода. В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации. В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам. Полный список сотрудников, которые включаются в списочную численность целыми единицами, определен в п. 79 названных Указаний.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации - исключаются из списочной численности работников с первого дня невыхода на работу;

- собственники данной организации, не получающие заработную плату;

- члены кооператива, не заключившие трудовых договоров с организацией;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428).

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности. Данные категории работников установлены п. 81.1 Указаний N 428:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Заполнение графы 3

Нюансы заполнения данной графы прописаны в п. 82 Указаний N 428. Итак, средняя численность внешних совместителей рассчитывается сообразно порядку определения средней численности лиц, работавших неполное рабочее время (п. 81.3), а именно при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Например, в учреждении в октябре трудились три работника на условиях внешнего совместительства:

- один работал по 4 часа в день, отработал 22 дня. Он учитывается за каждый рабочий день как 0,5 человека (4 ч / 8 ч);

- двое работали по 2 часа в день - один отработал 22 дня, другой - 10 дней. Эти работники учитываются за каждый рабочий день как 0,25 человека (2 ч / 8 ч).

Средняя численность внешних совместителей составила 0,86 человека ((0,5 чел. x 22 раб. дн. + 0,25 чел. x 22 раб. дн. + 0,25 чел. x 10 раб. дн.) / 22 раб. дн. в октябре).

В связи с тем что при заполнении сведений о средней численности внешних совместителей по видам деятельности эти сведения могут составлять незначительную величину, допускается заполнение графы с одним десятичным знаком.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение графы 4

Согласно п. 83 Указаний N 428 средняя численность работников (включая иностранных граждан), выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора, независимо от срока выплаты вознаграждения. Относительно выходного или праздничного (нерабочего) дня принимается такая же численность работников, как за предшествующий рабочий день. При этом следует иметь в виду, что в среднюю численность таких работников не включаются:

- индивидуальные предприниматели без образования юридического лица, заключившие с организацией договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги;

- лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера;

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

Средняя численность названных работников за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на количество месяцев отчетного периода.

Заполнение граф 5 и 6

В соответствии с п. 84 Указаний N 428 в количество отработанных человеко-часов включаются:

- фактически отработанные часы;

- сверхурочные часы и часы, отработанные в праздничные (нерабочие) дни;

- выходные (по графику) дни как по основной работе (должности), так и по совмещаемой в этой же организации;

- часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

- время повышения квалификации сотрудников с отрывом от работы;

- время болезни;

- время простоя;

- часы перерывов в работе матерей для кормления ребенка;

- часы сокращения продолжительности работы отдельных категорий лиц, которым сообразно законодательству РФ установлена сокращенная продолжительность рабочего времени;

- время участия в забастовках;

- другие случаи отсутствия сотрудников на работе, независимо от того, сохранялась ли за ними заработная плата.

Заполнение графы 8

В соответствии с п. 86 Указаний N 428 фонд зарплаты работников списочного состава включает в себя плату за отработанное время, плату за неотработанное время, единовременные поощрительные и другие выплаты, оплату питания и проживания, имеющую систематический характер. Отметим, что в названном пункте развернуто поименованы все выплаты, которые необходимо учитывать.

Обратите внимание, что в фонде заработной платы работников списочного состава организации не учитываются:

- оплата труда лиц, работающих в организации на условиях внешнего совместительства;

- вознаграждения лицам, работающим по договорам гражданско-правового характера.

Заполнение граф 9 и 10

В графе 9 необходимо отразить выплаты сотрудникам, работающим на условиях внешнего совместительства (п. 87 Указаний N 428).

Согласно п. 88 Указаний N 428 в графе 10 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера. Причем размер средств на выплату вознаграждений данных физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов. Более того, в названной графе отражаются оплата труда (вознаграждение, гонорар) лиц несписочного состава, с которыми не были заключены трудовые договоры или договоры гражданско-правового характера, в частности плата за переводы, публикацию статей, консультации, чтение лекций, а также вознаграждение освобожденным профсоюзным работникам (по основному виду деятельности) и т.д. Здесь же отмечаются начисленные с задержкой суммы заработной платы, платы за неиспользованный отпуск и т.п. уволенным работникам по тому виду деятельности, по которому они работали.

Заполнение графы 11

Согласно п. 90 Указаний N 428 в эту графу вносят данные о выплатах социального характера, которые связаны с предоставлением работникам социальных льгот, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов). Полный перечень выплат социального характера, сведения о которых необходимо прописывать в данной графе, отражен в названном пункте.

На что еще стоит обратить внимание

Пунктом 91 Указаний N 428 установлен полный перечень расходов, которые не учитываются в фонде заработной платы и выплатах социального характера при заполнении отчета по форме П-4, в частности:

- страховые взносы в ПФР, ФФОМС, ФСС и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособия и другие выплаты за счет средств государственных внебюджетных фондов;

- суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством РФ, в том числе за первые три дня временной нетрудоспособности;

- стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или денежная компенсация вместо их выдачи, сумма льгот в связи с их продажей по пониженным ценам;

- стоимость выданных спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, молока и лечебно-профилактического питания (компенсационные выплаты) или возмещения затрат работникам на приобретение ими спецодежды, спецобуви и других средств индивидуальной защиты в случае невыдачи их администрацией;

- расходы на командировки, полевое довольствие в пределах и сверх норм, установленных законодательством РФ; и др.

В заключение отметим, что сведения в форме П-4 приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года, о количестве отработанных человеко-часов и выплатах социального характера - ежеквартально за период с начала года. При заполнении этой формы следует помнить, что если юридические лица или обособленные подразделения в отчетном периоде не начисляли зарплату и другие выплаты, то сведения представляются без заполнения таких данных. В случае необходимости уточнения информации за январь - декабрь отчетного года, ранее предоставленной организацией в территориальный орган Росстата, необходимо не позднее 15 февраля года, следующего за отчетным, направить в установленном порядке (отдельным письмом) соответствующие изменения в территориальный орган Росстата для формирования окончательных итогов по численности и зарплате работников.

до 25 октября 2016 года (электронная)

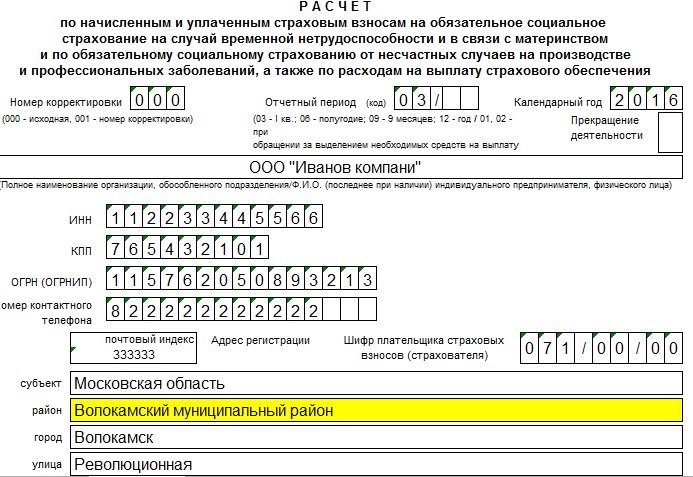

Форма 4-фсс последняя редакция 2016 была утверждена приказом от 25 февраля 2016 г. № 54, который внес поправки в приказ ФСС России от 26 февраля 2015 г. № 59. Поэтому при заполнении отчета необходимо руководствоваться обоими документами, а новый бланк 4 -фсс в 2016 году скачать лучше всего из последней редакции приказа. Рассмотрим отчетную форму подробнее.

Форма отчетаФорма 4-фсс за 1 квартал 2016 состоит из титульного листа и таблиц, которые необходимо заполнять только при наличии в учете определенных показателей. Обязательными для всех работодателей являются заполнение титульного листа и таблиц 1, 3, 6, 7 и 10. Остальные таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 нужно заполнять, только если есть данные. В противном случае эти листы просто не нужно представлять в территориальный орган ФСС России. По общему требованию в одну графу или строку можно вписать только один показатель, если данных нет, то проставляется прочерк. Новый бланк 4-фсс в 2016 году скачать можно здесь. Кроме того, в статье приведен порядок заполнения 4 фсс.

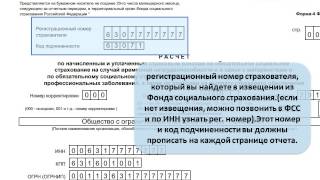

Скачать бланк 4-ФСС в excel формате Заполнение титульного листаНовая форма 4 фсс имеет измененный титульный лист, в сравнении с предыдущей версией документа. Страхователи должны заполнить его целиком, за исключением подраздела «Заполняется работником территориального органа Фонда». В 4-ФСС за 1 квартал 2016 года необходимо заполнить только первые две ячейки в поле «Отчетный период (код)». Однако если работодатель обращался в Фонд социального страхования РФ с заявлением о выделении ему денежных средств на выплату страхового обеспечения в пользу работника, он должен также заполнить две последние ячейки в этом поле.

Образец заполнения титульного листа форма 4 фсс за 1 квартал 2016

Поскольку по социальным взносам отчетными периодами являются квартал, полугодие и девять месяцев, в расчете за 1 квартал 2016 года необходимо проставить код «03». Если организация находится в стадии ликвидации, то в поле «Прекращение деятельности» необходимо поставить код «Л». В противном случае заполнять это поле не нужно. Однако поле «Полное наименование» необходимо заполнить всем страхователем. В нем должно быть указано наименование организации так, как прописано в учредительных документах.

Кроме того, следует проставить все реквизиты организации (ИНН, КПП, ОГРН). При этом следует обратить внимание на то, что в поле «ИНН» все организации в первых 2 ячейках должны указать «00». В полях для указания адреса в новой форме 4фсс с 2016 года появилось поле “Район”. Его нужно указывать только в том случае, если он есть в учредительных документах организации.

Особое внимание следует уделить полю «Шифр плательщика». В нем нужно указать правильную категорию плательщика страховых взносов, которую можно найти в таблице из приложений № 1-3 к приказу ФСС России. Причем, в первых 3 ячейках поля заполняется шифр из приложения № 1, в следующих двух ячейках – из приложения № 2, а в последних ячейках - из приложения № 3. Ошибки могут привести к тому, что отчет не будет принят контролирующим органом.

В поле 4 фсс последняя редакция 2016 «Среднесписочная численность работников» нужно указать численность всех застрахованных сотрудников организации. Однако это не списочная численность сотрудников на момент составления отчета, а численность, рассчитанная в соответствии с ежегодными указаниями Росстата. Обратите внимание, что в поле, предназначенном для заполнения показателя «из них: «женщин», необходимо также указать среднесписочную (рассчитанную по форме) численность женщин, трудоустроенных в организации за отчетный период.

В поле 4 фсс последняя редакция 2016 «Среднесписочная численность работников» нужно указать численность всех застрахованных сотрудников организации. Однако это не списочная численность сотрудников на момент составления отчета, а численность, рассчитанная в соответствии с ежегодными указаниями Росстата. Обратите внимание, что в поле, предназначенном для заполнения показателя «из них: «женщин», необходимо также указать среднесписочную (рассчитанную по форме) численность женщин, трудоустроенных в организации за отчетный период.

После того, как весь отчет будет заполнен, его страницы необходимо пронумеровать и поставить их количество в поле «Расчет представлен на»

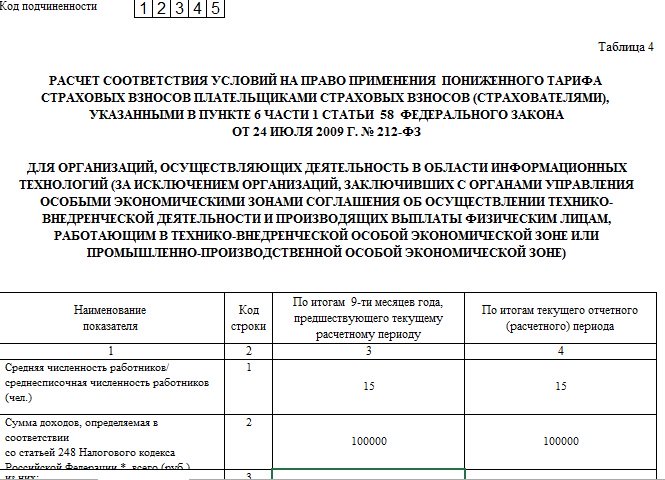

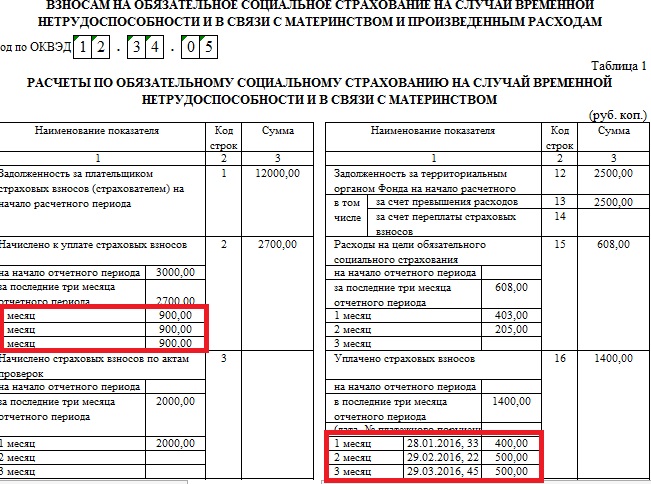

Заполнение таблицы 1В поле «Код по ОКВЭД» необходимо указать код страхователя в соответствии с Общероссийским классификатором видов экономической деятельности только в том случае, если организация, сдающая расчет, применяет в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ пониженный тариф страховых взносов.

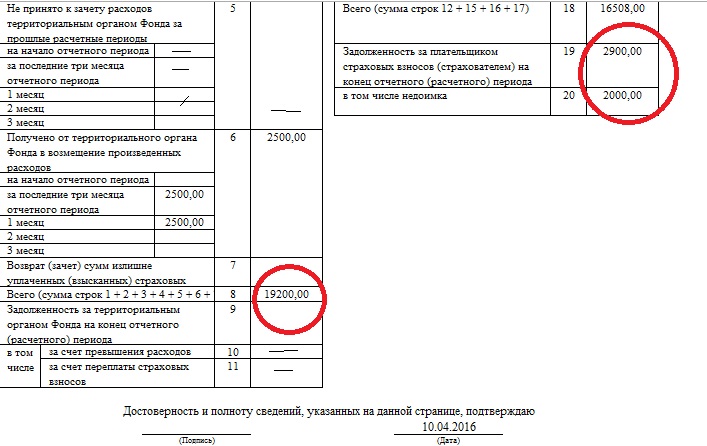

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

Обязательно следует указать сумму страховых взносов, которая была начислена в отчетном периоде и подлежит уплате в Фонд. Необходимо обязательно детализировать эту сумму по месяцам - в 1 квартале это будет январь, февраль и март. Как показано в образце бланка 4 фсс за 1 квартал 2016.

Сумму взносов, доначисленную организации специалистами ФСС РФ по результатам камеральных и выездных проверок также следует указать в столбце обязательств страхователя. При условии, что это было в отчетном периоде. В противном случае нужно проставить прочерк. Кроме того, отражается сумма доначисленных взносов за прошлые отчетные периоды и сумма расходов организации на социальное страхование, которая не была принята соцстрахом к зачету.

В шестой строке таблицы 1 формы 4 фсс за 1 квартал 2016 указываем сумму денег, которые были получены компанией из Фонда социального страхования РФ и направлены на оплату социальных пособий работникам. Отдельно отражается сумма средств, которые вернулись организации из Фонда, как излишне уплаченные. В строке 8 приводится сумма строк 1-7, она является контрольной. Организация обязательно отражает в отчете сумму всех перечисленных ей страховых взносов. Их необходимо детализировать, указав все номера и даты платежек, которыми они были перечислены за три месяца квартала.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

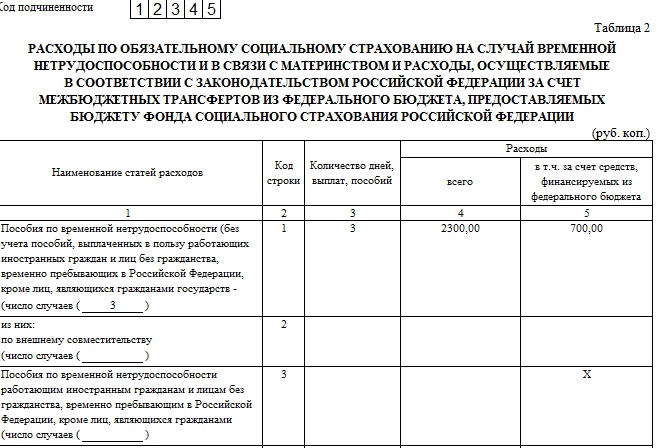

В данном разделе бланка 4 фсс за 1 квартал 2016 необходимо указать все сведения о расходах организации в отчетном периоде, произведенных на цели обязательного социального страхования. Сперва следует указать количество дней, оплаченных работникам за нахождение на больничном листе, а также число осуществленных выплат по временной нетрудоспособности работников и количество оплаченных пособий.

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно ( данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно ( данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

Суммы средств, зачтенные в счет страховых взносов, которые должны были быть перечислены в Фонд, отражаются нарастающим итогом. В поле 6 следует отдельно выделить сведения о социальных пособиях работников, которые оплачивает федеральный бюджет. В строке 16 нужно отразить сумму пособий, которые были начислены, но не были выплачены застрахованным гражданам. Как правило, это суммы пособий за последний календарный месяц квартала. В 4 фсс новой форме 2016 это март 2016 года. Обратите внимание, что нужно указывать только те пособия, срок выплаты по которым не был пропущен.

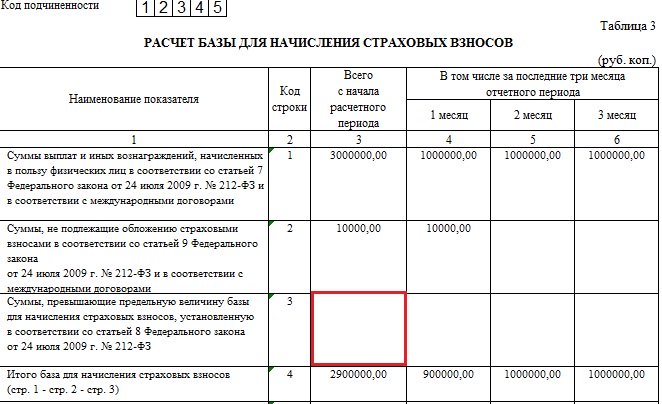

Заполнение таблицы 3

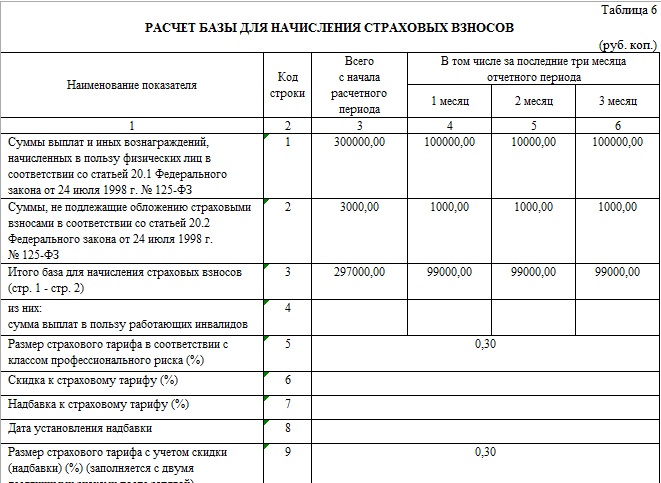

Данный раздел формы 4 фсс за 1 квартал 2016 предназначен для отражения базы организации, облагаемой взносами на обязательное социальное страхование, в силу законодательства о социальном обеспечении.В строке 1 отражается сумма выплат, которые были начислены по доходам всех работников организации. Традиционно требуется детализация по месяцам отчетного квартала. Дальше отражаются выплаты в пользу работников, которые не облагаются страховыми взносами. Следующее поле (отмечено на картинке) заполняется только, если в отчетном периоде были выплаты, которые превысили предельный размер, подлежащий обложению страховыми взносами в соцстрах. В 2016 году такой предел выплат по базе в ФСС России составляет 718 тысяч рублей. В итоговой строке отчета 4 фсс 2016 должна быть указана фактическая база выплат для начисления страховых взносов. Она исчисляется как разность строк 1-3. Эти сведения также требуют детализации.

Дальше указывают суммы выплат, осуществленных по некоторым компаниям, ИП и сотрудникам. В частности, требуется указать:

Работодатели должны не только указать все суммы, но и детализировать их по категориям работников, выделив ликвидаторов аварий на Чернобыльской АЭС, работников ПО “Маяк” и Семипалатинского полигона.

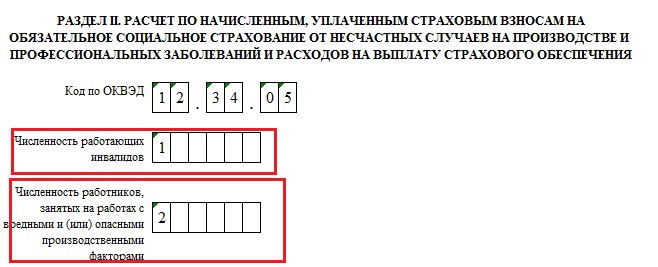

В 4фсс последняя редакция 2016 необходимо показать базу, тарифные ставки и взаиморасчеты с Фондом по страховым взносам на травматизм. Все без исключения страхователи должны проставить в данном разделе код ОКВЭД. Размер тарифной ставки по страховым взносам на травматизм и профессиональные заболевания зависит от класса профессионального риска, который присваивается каждому работодателю. Он зависит от вида экономической деятельности организации, поэтому работодатели, которые осуществляют деятельность сразу в нескольких сферах, могут иметь сразу несколько классов профессионального риска. Их все необходимо указать в расчете. Поэтому данный раздел заполняется столько раз, сколько существует классов, присвоенных работодателю.

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

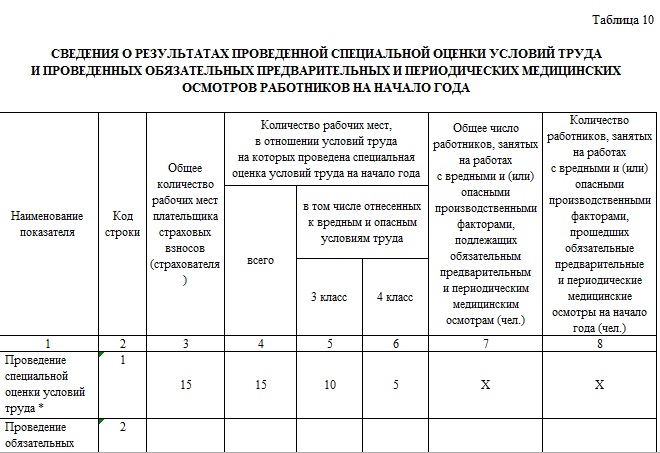

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

Расчет 4 фсс последняя редакция образец заполнения которого приведен выше, может быть направлен в Фонд социального страхования в электронном виде. Электронный формат бланка 4 ФСС можно скачать бесплатно на официальном сайте Фонда. Также подготовить отчет по форму 4-ФСС можно в бухгалтерских программах, например, Бухсофт. Срок сдачи расчета за 1 квартал 2016 года в электронном виде - 25 апреля 2016 года.

Данная инструкция поможет заполнить расчет 4 ФСС за 1 квартал 2016 года с учетом всех изменений в законодательстве и рекомендаций соцстраха. На Петербургском правовом портале вы всегда сможете найти самые актуальные отчетные формы и нормативно правовые акты, их регулирующие.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Заполнение отчета 4-фонд: практические ситуации

Евгения Вышникова, юрист

Нередко у плательщиков страховых взносов в Фонд социальной защиты населения Минтруда и соцзащиты возникают трудности при заполнении государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь" (далее – отчет 4-фонд). Обобщение практических ситуаций по сдаче отчета за I квартал позволило автору на этой неделе дать разъяснения наиболее часто встречающихся вопросов.

Порядок сдачи отчета по форме 4-фонд

Одной из обязанностей плательщиков обязательных страховых взносов является представление в органы Фонда социальной защиты населения Минтруда и соцзащиты РБ (далее – Фонд) по месту постановки научет установленной законодательством отчетности (п. 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, утвержденного Указом Президента РБ от 16.01.2009 № 40 (далее – Положение № 40)).

К такой отчетности относят, в частности, отчет 4-фонд.

Справочно: форма отчета 4-фонд утверждена постановлением Белстата от 05.03.2013 № 17"Об утверждении формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь" и указаний по ее заполнению" (далее – постановление № 17).

Посредством отчета 4-фонд плательщики обязательных страховых взносов (далее – плательщики) представляют в органы Фонда следующую информацию:

– среднюю численность застрахованных работников в организации;

– размер общей суммы выплат, на которую начисляют обязательные страховые взносы;

– сумму обязательных страховых взносов за месяц и за квартал в целом, которую плательщик уплатил и должен будет уплатить, а также наличие или отсутствие задолженности по платежам в Фонд;

– размер расходов, произведенных плательщиком за счет средств Фонда, а также сопутствующую этим расходам информацию. Сюда относятся различные пособия, полный перечень которых указан в разд. IV отчета 4-фонд.

Условно плательщиков обязательных страховых взносов, обязанных представлять отчет 4-фонд, можно разделить на 2 категории:

1) юридические лица (к ним относятся организации-работодатели);

2) индивидуальные предприниматели (исключительно те, кто использует наемный труд).

Законодательством установлены специальные сроки для сдачи отчета 4-фонд, а именно с 1-го по 20-е число месяца, следующего за отчетным периодом. Иными словами, отчетза I квартал (с января по март) должен был быть представлен в период с 1 по 20 апреля. При этом сдача отчета 21-го числа считается опозданием, и, как следствие, плательщик может быть привлечен к административной ответственности по ст. 23.16 "Непредставление документов, отчетов и иных материалов" Кодекса РБ об административных правонарушениях (далее – КоАП).

Справочно: за данное правонарушение предусмотрено наказание в виде штрафа в размере от 4 до 20 базовых величин.

Если день представления отчета приходится на субботу, воскресенье, государственные праздники и праздничные дни, установленные и объявленные Президентом нерабочими, днем представления отчета считают следующий за ним рабочий день (п. 2 Указаний по заполнению формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь", утвержденных постановлением № 17 (далее – Указания № 17)). Отчет подают и в том случае, если у плательщика отсутствуют начисления.

Существует 2 способа подачи отчета 4-фонд:

– на бумажном носителе;

– в виде электронного документа.

Применение того или иного способа напрямую зависит от среднесписочной численности работников за предыдущий год у плательщика. Если среднесписочная численность работников 50 человек и более, то отчет представляют в виде электронного документа, соответствующего требованиям, установленным Законом РБ от 28.12.2009 № 113-З "Об электронном документе и электронной цифровой подписи", в порядке и формате, определяемых Фондом.

В случае если среднесписочная численность работников составляет менее 50 человек, это дает возможность представлять отчет 4-фонд на бумажном носителе. Тем не менее необходимо помнить, что в таком случае отчет следует представлять нарочным и ни в коем случае не направлять его почтовым отправлением (п. 2 Указаний № 17). В противном случае такой отчет может считаться непредставленным.

Заполнение отчета 4-фонд

Отчет 4-фонд включает в себя титульный лист, 4 раздела и справочную информацию. На практике наибольшее затруднение вызывает, как правило, заполнение конкретных строк этого отчета.

Рассмотрим наиболее типичные ситуации, возникающие при заполнении отчета.

1. Сведения о численности застрахованных работников.

В данном случае надо остановиться на нескольких моментах.

Во-первых, в стр. 001 отчета отражают среднесписочную численность застрахованных работников, которую определяют так же, как среднесписочную численность работников, в соответствии с п. 10 Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденных постановлением Минстата РБ от 29.07.2008 № 92.

Во-вторых, стр. 003 отчета является обязательной для заполнения, но заполняется она только в отчете за IV квартал. Причем в отчете за IV квартал указывают информацию за период январь – декабрь. Кроме того, эти данные заполняют исключительно коммерческие организации, имеющие право на уплату платежей в Фонд ежеквартально. Заполняя эту строку отчета, плательщик тем самым указывает на свое право на уплату платежей в Фонд 1 раз в квартал в том случае, если средняя численность работников в целом составляет менее 100 человек.

Справочно: плательщики из числа коммерческих организаций со средней численностью работников за календарный год до 100 человек включительно уплачивают обязательные страховые взносы, взносы на профессиональное пенсионное страхование и иные платежи в Фонд не реже 1 раза в квартал, но не позднее установленного днявыплаты заработной платы за последний месяц отчетного квартала (п. 4 Положения № 40).

В-третьих, сведения о численности и весь отчет 4-фонд заполняют только в целых числах (без исключения) (п. 3 Указаний № 17). При этом под численностью понимают определенное количество людей (работников), а не количество работников, принятых на полную ставку.

Организация представила 19 апреля 2013 г. в органы Фонда отчет 4-фонд за I квартал 2013 г. в виде электронного документа через корпоративный портал Фонда. Ввиду того что в организации 1 работник работает на полставки, в гр. 1 стр. 001 отчета было проставлено 29,5. Отчет был отклонен Фондом как поданный с ошибкой. Сведения об обработке отчета были проверены организацией лишь 23 апреля 2013 г. и в тот же день была подана исправленная версия отчета.

Отчет был принят Фондом как сданный с нарушением установленных сроков. В результате организация была привлечена к административной ответственности по ст. 23.16 КоАП.

Как видно из примера, не рекомендуется сдавать отчет в последние дни отчетного периода ввиду того, что на практике можно не успеть в оставшийся срок исправить ошибки при их наличии. При сдаче отчета через корпоративный портал Фонда также рекомендуется проверять наличие электронного уведомления с отметкой "принят" или "отклонен" или уточнить данную информацию у соответствующего работника Фонда по телефону.

В стр. 006 отчета (заполняется только первая графа) указывают задолженность на 1 января отчетного года плательщика Фонду. Другими словами, при сдаче отчета 4-фонд за январь – март в стр. 006 переносят данные из стр. 021 отчета за IV квартал предыдущего года, а в стр. 007 – данные из стр. 020. В последующих отчетах текущего года стр. 006 и 007 будут дублироваться.

Справочно: по стр. 021 указывают задолженность на конец отчетного периода плательщика Фонду, по стр. 020 – задолженность на конец отчетного периода Фонда плательщику.

По стр. 009 отражают сумму доначисленных обязательных страховых взносов исходя из размера минимальной заработной платы, установленной законодательством и проиндексированной в месяце, за который начислены взносы:

– в гр. 1 – за период с начала отчетного года;

– в гр. 2 – за отчетный квартал;

– в гр. 3, 4, 5 – по месяцам отчетного квартала.

На практике часто причиной отклонения в отчете 4-фонд является неверное заполнение стр. 012 (начисленные пени) и 017 (перечисленные плательщиком платежи в Фонд). Дело в том, что данные этих строк нельзя округлять. Они должны быть точными до рубля, поэтому необходимые суммы рекомендуем уточнять у работников Фонда. При этом суммы по стр. 017 в гр. 3–5 должны соответствовать лицевому счету.

В коммерческой организации средняя численность работников составляет 14 человек. Исходя из этого организация имеет право уплачивать обязательные страховые взносы 1 раз в квартал. За I квартал 2013 г. сумма обязательных страховых взносов составила 17 150 000 руб. При этом согласно лицевому счету организация в феврале 2013 г. перечислила в Фонд 10 000 000 руб. а в марте – 7 150 000 руб.

Таким образом, в отчете 4-фонд стр. 017 должна быть заполнена следующим образом: в гр. 3 будет стоять сумма 0 руб. в гр. 4 – 10 000 000 руб. в гр. 5 – 7 150 000 руб.

В стр. 016 отражаются расходы, произведенные плательщиком за счет средств Фонда. При этом важно, что данные в гр. 1 должны вплоть до рубля соответствовать данным по стр. 200 гр. 3 отчета.

Важно! Строку 022 заполняет не плательщик, а Фонд.

Наибольшее затруднение при заполнении разд. IV отчета 4-фонд вызывает определение того, что конкретно должно отражаться в каждой из граф.

Поясним эти моменты.

В гр. 1 стр. 201–204 отражают количество дней, за которые начислены пособия; в гр. 3 – сумму начисленных пособий за период с начала отчетного года.

По стр. 205–208, 210–212, 219 в гр. 1 и 2 отражают количество пособий соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в гр. 3 – сумму начисленных пособий за период с начала отчетного года.

По стр. 209 в гр. 1 и 2 разд. IV отражают количество пособий на погребение (материальной помощи) и возмещение расходов по погребению специализированной организации соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в гр. 3 – сумму начисленных пособий на погребение (материальной помощи) и возмещение расходов по погребению специализированной организации за период с начала отчетного года (п. 22 Указаний № 17).

Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by