Рейтинг: 4.0/5.0 (1825 проголосовавших)

Рейтинг: 4.0/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Уценка товара (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уценка товараПриказ Минфина РФ от 28.12.2001 N 119н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"

(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245) 20. Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась, или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Резерв под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, не создается (Письма Минфина России от 29.01.2008 N 07-05-06/18, от 29.01.2009 N 07-02-18/01). Исключением является ситуация, когда заключен договор на продажу товаров по цене ниже балансовой стоимости этих товаров. В таком случае организация создает резерв под снижение стоимости материальных ценностей на разницу между балансовой стоимостью и ценой продажи товаров (п. 25 ПБУ 5/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01, Разъяснение 11-05 "Резерв для запасов по заключенным договорам" (Комитет по толкованиям. 25.02.2011)).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по судебной практике. Купля-продажа. Общие положения Продавец обратился в суд с требованием о взыскании задолженности за переданный товар. Покупатель, полагая, что стоимость товара подлежит снижению в связи с его некачественностью, предъявил встречный иск.

Документ доступен: в коммерческой версии КонсультантПлюс

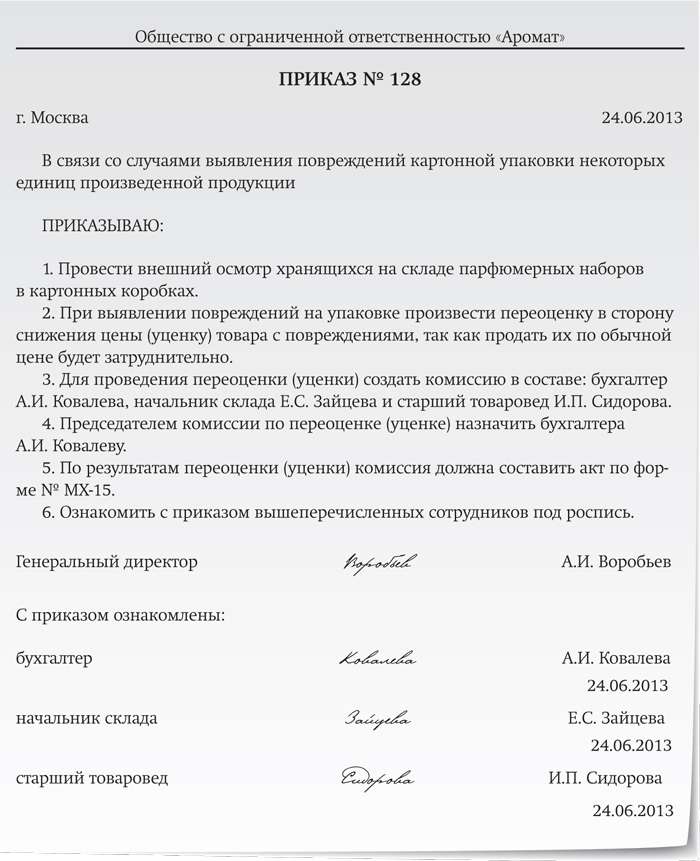

Формы документов. Уценка товараФорма: Приказ об уценке товара в связи с выявленными случаями повреждений тары (образец заполнения)

("Зарплата", 2013, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

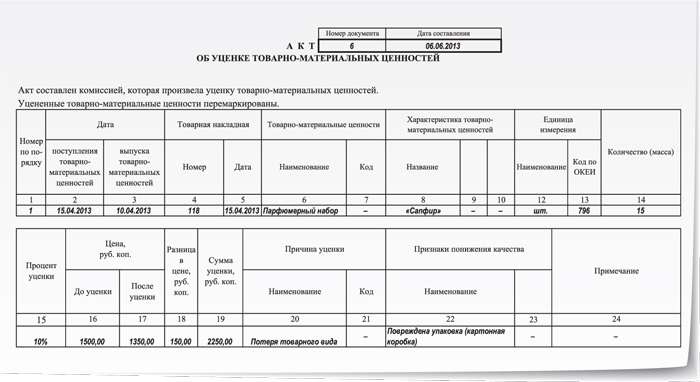

Форма: Акт об уценке товарно-материальных ценностей. Унифицированная форма N МХ-15 (образец заполнения)

("Зарплата", 2013, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

Ольга Сергеева, эксперт «УНП»

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

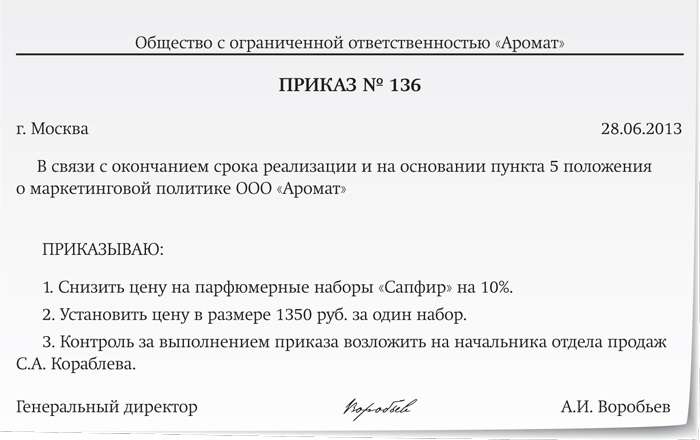

Поэтому здесь важно подготовить документ, который обоснует снижение цены, – это приказ о проведении уценки товаров. Приказ о проведении уценки составляется прежде, чем акт на уценку по форме № МХ-15 (утв. постановлением Госкомстата России от 09.08.99 № 66).Унифицированной формы для приказа нет, поэтому она может быть произвольной. В самом приказе стоит перечислить, какие именно товары подлежат уценке, ее предельно допустимый размер, порядок проведения. Особенно важная часть приказа – это причины снижения отпускных цен, ведь налоговиков нужно убедить в том, что уценка была вынужденной для компании. В числе таких причин можно назвать, например, снижение рыночных цен на аналогичные товары, невозможность длительное время реализовать товары, падение спроса на них в связи с появлением на рынке современных и недорогих аналогов и др.

Конкретный размер пониженных цен в приказе можно не фиксировать, но лучше все равно указать планку, до которой допустимо уценять тот или иной товар. В приказе также стоит зафиксировать срок, в течение которого отделу продаж или маркетинга необходимо провести анализ спроса на товары и их текущей рыночной стоимости. А также определить состав комиссии, которая будет проводить переоценку.

КСТАТИ. Судьи считают, что инспекторы не вправе оценивать решение компании об уменьшении стоимости товара, даже если оно в итоге привело к убытку (см. например, постановления федеральных арбитражных судов Московского округа от 16.04.09 № КА-А40/3035-09, Уральского округа от 12.03.08 № Ф09-684/08-С3).

Общество с ограниченной ответственностью «Компания»

от 1 июня 2009 года

ПРИКАЗ № 105

О проведении уценки товаров

В связи со снижением рыночных цен на плазменные панели и спроса на данную категорию товаров, а также невозможностью реализовать их в течение года

1. В срок до 16 июня 2009 года провести переоценку плазменных панелей LCD-телевизор Sony KDL-40W4000 до цены, по которой можно будет единовременно продать не менее половины хранящейся на складе партии товаров. При этом новая цена должна быть не ниже 70 процентов от себестоимости товара.

2. Отделу маркетинга в срок до 11 июня 2009 года провести анализ потребительского спроса на товары и определить их текущую рыночную стоимость, по которой возможна успешная реализация продукции. Полученные результаты передать финансовому директору Попову П.П.

3. Назначить для проведения уценки комиссию в следующем составе:

– финансовый директор Попов П.П. (председатель);

– коммерческий директор Леонидов Л.Л. (член комиссии);

– главный бухгалтер Ершова Е.Е. (член комиссии);

– бухгалтер Сомова Н.Н. (член комиссии).

Генеральный директорООО «Компания»

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыОльга Сергеева. эксперт «УНП»

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

Поэтому здесь важно подготовить документ, который обоснует снижение цены, – это приказ о проведении уценки товаров. Приказ о проведении уценки составляется прежде, чем акт на уценку по форме № МХ-15 (утв. постановлением Госкомстата России от 09.08.99 № 66).Унифицированной формы для приказа нет, поэтому она может быть произвольной. В самом приказе стоит перечислить, какие именно товары подлежат уценке, ее предельно допустимый размер, порядок проведения. Особенно важная часть приказа – это причины снижения отпускных цен, ведь налоговиков нужно убедить в том, что уценка была вынужденной для компании. В числе таких причин можно назвать, например, снижение рыночных цен на аналогичные товары, невозможность длительное время реализовать товары, падение спроса на них в связи с появлением на рынке современных и недорогих аналогов и др.

Конкретный размер пониженных цен в приказе можно не фиксировать, но лучше все равно указать планку, до которой допустимо уценять тот или иной товар. В приказе также стоит зафиксировать срок, в течение которого отделу продаж или маркетинга необходимо провести анализ спроса на товары и их текущей рыночной стоимости. А также определить состав комиссии, которая будет проводить переоценку.

КСТАТИ. Судьи считают, что инспекторы не вправе оценивать решение компании об уменьшении стоимости товара, даже если оно в итоге привело к убытку (см. например, постановления федеральных арбитражных судов Московского округа от 16.04.09 № КА-А40/3035-09, Уральского округа от 12.03.08 № Ф09-684/08-С3).

Общество с ограниченной ответственностью «Компания»

от 1 июня 2009 года

ПРИКАЗ № 105

О проведении уценки товаров

В связи со снижением рыночных цен на плазменные панели и спроса на данную категорию товаров, а также невозможностью реализовать их в течение года

1. В срок до 16 июня 2009 года провести переоценку плазменных панелей LCD-телевизор Sony KDL-40W4000 до цены, по которой можно будет единовременно продать не менее половины хранящейся на складе партии товаров. При этом новая цена должна быть не ниже 70 процентов от себестоимости товара.

2. Отделу маркетинга в срок до 11 июня 2009 года провести анализ потребительского спроса на товары и определить их текущую рыночную стоимость, по которой возможна успешная реализация продукции. Полученные результаты передать финансовому директору Попову П.П.

3. Назначить для проведения уценки комиссию в следующем составе:

– коммерческий директор Леонидов Л.Л. (член комиссии);

– бухгалтер Сомова Н.Н. (член комиссии).

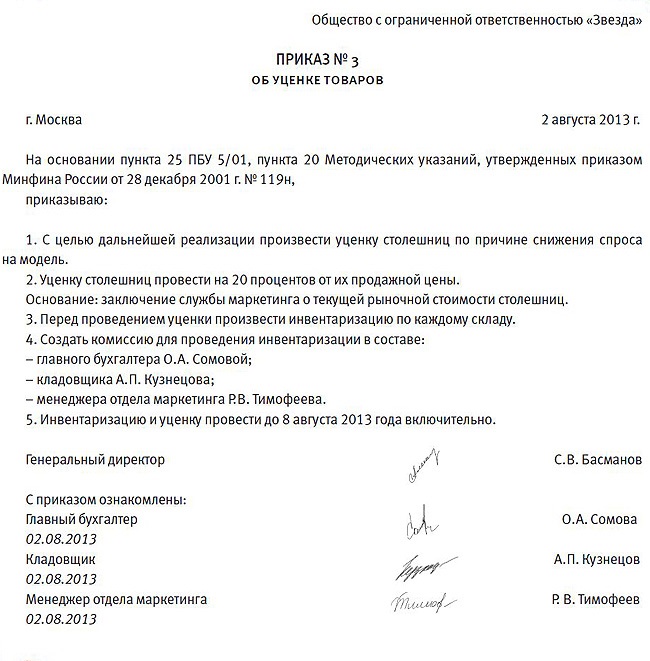

Любые товары со временем теряют свои потребительские свойства или морально устаревают. К тому же, возможно, в сфере бизнеса, которым занята ваша компания, значительную роль играет сезонный фактор. В любом случае по каким-то причинам компания вынуждена снижать цену товара, чтобы поскорее его продать. Мы поговорим о том, какие документы нужно оформить и как отразить такую операцию в учете.

Оформляем документы по уценке товаровНачну с того, что организация вправе проводить уценку товаров так часто, как считает нужным. Конкретные сроки в законодательстве не прописаны. Соответственно, уценивать ТМЦ можно хоть ежемесячно. Проблема в том, что в действующем законодательстве не прописан четкий порядок, по которому нужно проводить уценку. Отдельные рекомендации есть только в Инструкции Минфина СССР и Госкомцен СССР от 5 мая 1986 г. № 75, № 10-17/1500-25. Этот нормативный акт во многом устарел.

Поэтому правильнее действовать так. Первым делом выясните текущую рыночную цену товаров. То есть узнайте реальную стоимость, по которой их можно продать. Сделать это можно разными способами. Например, нанять эксперта. Либо просто посмотреть в Интернете, за сколько продают аналогичные вещи. Затем оформите справку или акт о том, чему равна рыночная цена.

Также имеет смысл провести инвентаризацию товаров, которые вы планируете уценить. По результатам такой ревизии можно составить опись-акт по форме № 1, утвержденной Инструкцией Минфина СССР и Госкомцен СССР от 5 мая 1986 г. № 75, № 10-17/1500-25. В описи-акте отразите наименование товара, его артикул, количество, старую и новую цены, а также сумму уценки.

После инвентаризации оформите акт об уценке товаров. Для этого можете использовать типовую форму № МХ-15. Она утверждена постановлением Госкомстата России от 9 августа 1999 г. № 66. К слову, никто не запрещает использовать и самостоятельно разработанную форму.

Ну и последний документ. Чтобы уценить товары, оформите приказ руководителя компании.

Есть два варианта учета товаров – по покупным или продажным ценам. Отражать в бухучете ТМЦ по продажным ценам могут только организации розничной торговли. Они вправе учитывать товары по продажным ценам с обособленным учетом торговых надбавок. При учете товаров по продажным ценам уценку в пределах торговой надбавки сделайте сторнирующей проводкой:

ДЕБЕТ 41 КРЕДИТ 42

– отражена сумма уценки в пределах торговой надбавки.

Есть ситуации, когда текущая рыночная стоимость товаров снижается очень сильно. Порой она становится даже ниже фактической себестоимости. Однако менять стоимость, по которой товары числятся в учете, запрещает пункт 12 ПБУ 5/01.

Поэтому, проводя уценку, компания должна создать резерв под снижение стоимости ТМЦ. При этом в учетной политике не забудьте прописать способы создания резерва (по каждому наименованию или по группам товаров). Дело в том, что формировать резерв можно по отдельным видам однородных товаров. Например, ТМЦ одинакового назначения и одной модели. Также важно отразить, какие источники информации использует организация, чтобы определить текущую рыночную стоимость товара при создании резерва.

Резерв создавайте по каждой единице товаров, отраженной в бухучете. Сумму отчислений в резерв включите в состав прочих расходов. По мере реализации товаров, под снижение стоимости которых создавался резерв, либо по мере повышения их рыночной цены созданный резерв показывайте как прочий доход. По состоянию на конец года стоимость уцененных ТМЦ в балансе покажите за минусом созданного резерва. Основание для таких действий – пункт 25 ПБУ 5/01.

В налоговом учете резервы под снижение стоимости товаров не формируют. Поэтому в периодах, когда вы создаете и списываете резерв, в бухучете образуются постоянные разницы.

Отражаем уценку в налоговом учетеОрганизации, которые применяют метод начисления, признают выручку в том периоде, в котором реализуют товары. Поэтому из-за уценки ТМЦ корректировать базу не придется. Просто сумма выручки заведомо будет ниже.

Есть лишь один случай, когда снижение стоимости товаров считается самостоятельным расходом. Речь идет вот о какой ситуации. Компания уценивает товары из-за частичной потери свойств при использовании их в качестве образцов. Это разновидность расходов на рекламу. Причем нормировать данные затраты при расчете налога на прибыль не нужно.

При методе начисления такие расходы признайте на дату, когда проводите уценку. При реализации экспонируемых товаров после уценки компания может уменьшить выручку на стоимость их приобретения (подп. 3 п. 1 ст. 268 НК РФ). Не забудьте предварительно из этой стоимости вычесть сумму уценки, которую вы ранее включили в состав расходов на рекламу. Иначе одни и те же затраты вы спишете дважды. А этого делать нельзя.

Пример

ООО «Звезда» занимается розничной торговлей мебелью. Организация учитывает товары по покупным ценам. При расчете налога на прибыль применяет метод начисления (налог уплачивает помесячно). В июле организация передала для демонстрационного зала образец мебельного гарнитура стоимостью 41 000 руб. (без НДС). Нужно сделать такую запись:

ДЕБЕТ 41 субсчет «Товары для демонстрационного зала» КРЕДИТ 41 субсчет «Товары на складе»

– 41 000 руб. – передан гарнитур для демонстрационного зала.

Далее в августе гарнитур был передан из демонстрационного зала на склад для продажи. В связи с частичной потерей первоначальных качеств гарнитур уценили на 20 процентов, то есть на 8200 руб. (41 000 руб. 20%). Бухгалтер делает проводки:

ДЕБЕТ 41 субсчет «Товары на складе» КРЕДИТ 41 субсчет «Товары для демонстрационного зала»

– 41 000 руб. – передан гарнитур с демонстрационного зала на склад;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 14

– 8200 руб. (41 000 руб. 20%) – создан резерв под снижение стоимости гарнитура.

Расходы на уценку в сумме 8200 руб. бухгалтер учел при расчете налога на прибыль за август в составе рекламных затрат. В сентябре после уценки гарнитур продали за наличные за 38 704 руб. (в том числе НДС – 5904 руб.). Проводки такие:

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

– 38 704 руб. – отражена выручка от реализации гарнитура;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 5904 руб. – начислен НДС;

ДЕБЕТ 90 субсчет «Себестоимость» КРЕДИТ 41 субсчет «Товары на складе»

– 41 000 руб. – списана балансовая стоимость товара;

ДЕБЕТ 14 КРЕДИТ 91 субсчет «Прочие доходы»

– 8200 руб. – списан резерв под снижение стоимости товара.

При расчете налога на прибыль за сентябрь бухгалтер учел в составе расходов 32 800 руб. (41 000 – 8200). То есть покупную стоимость товара за вычетом ранее произведенных затрат на уценку товара.

После уценки продали товары по цене ниже закупочной? Сумму полученного убытка можно учесть при расчете налога на прибыль. Так позволяет поступить пункт 2 статьи 268 НК РФ.

А. Перегудов.

к. э. н. налоговый консультант

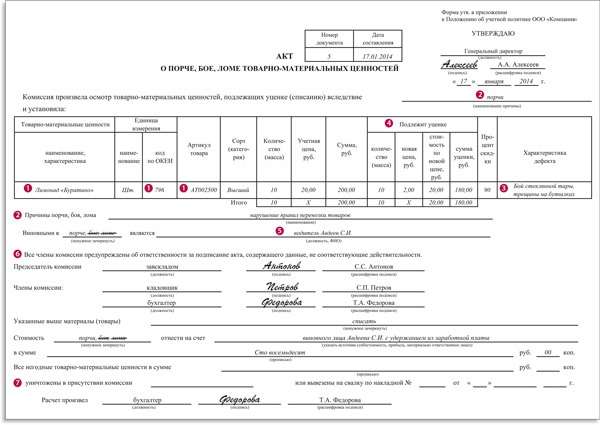

Как правильно уценить и списать товар? При порче товара, а также в случае экстремальных происшествий необходима инвентаризация товара, чтобы определить остаток.

Инвентаризационная комиссия в присутствии ответственного проверяет наличие товара. Данные заносятся в специальную форму № ИНВ-3, на основе которой заполняют ведомость № ИНВ-19. Здесь сведения о расхождениях между показаниями бухгалтерии и инвентаризационными описями. В форме № ИНВ-26 содержатся результаты инвентаризации.

Проведение инвентаризации товара не нужно, если порчу обнаружили до того, как он встал на учет. В этом случае оформляется акт по формам № ТОРГ-3 для импортных товаров и № ТОРГ-2 для российских. В акте отражают расхождения по количеству и качеству товара в сравнении с документами поставщиков. На основе акта могут предъявляться претензии поставщикам.

Уценка товаров ненадлежащего качестваУценка товара применяется к продукции, которая частично потеряла свои первоначальные свойства. Такую продукцию можно продать, снизив стоимость. Порядок проведения уценки товаров отражен в «Методических рекомендациях по проведению операций приема и учета, отпуска и хранения товаров». Рекомендации утверждены в Росгоркомторге.

Акт уценки товараДля оформления порчи товара используют бланк № ТОРГ-15, который составляется комиссией, либо ответственным лицом, либо сотрудником санитарного надзора. Переоценка товаров производится по распоряжению руководства и оформляется актом. Определенной формы на этот акт нет, поэтому предприниматель самостоятельно выбирает удобное оформление документа.

В акте должна быть отражена следующая информация:

За основу акта может быть взята форма № МХ-15.

Уценка товара и налогиНалоговые организации вправе проводить проверку стоимости товара при ее снижении на сумму более 20 процентов от стоимости аналогичных товаров. К уцененным товарам по причине порчи качества это правило не применяется, если они подтверждены актом по форме № ТОРГ-15.

Если покупочная цена товара превышает продажную, у магазина образовывается убыток. Сумма убытка учитывается в налогообложении на условиях, указанных в статье Налогового кодекса. Выручка от реализации уценки считается доходом. Восстановление суммы НДС при продаже товара по пониженной цене не нужно. Реализация уценки предполагает отчисление НДС в государственный бюджет.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

В бухгалтерском балансе на конец года отражаются не проданные товары с полной или частичной потерей качества с понижением стоимости ценностей с вычетом резерва. В налоговом учете эти товары не отражаются.

Списание товараСписание товара со склада - немаловажная процедура. Полностью испорченный товар списывают с учета и подписывают акт формы № ТОРГ-16. Потери от порчи товара приравниваются к материальным расходам. Норма естественной убыли пересматриваются один раз в пять лет и разрабатывается Минэкономразвития. Самостоятельно разработанные нормы не принимаются законодательством.

Потеря от порчи выше нормы естественного убытка учитывается в зависимости, найден виноватый или нет. Если виновный не установлен, потери учитываются в составе расходов.

Если виновный найден, сумма возмещения ущерба отражается во внереализационных доходах. Доход признается с момента вступления в силу судебного решения (при методе начисления). Если выбран кассовый метод, доход признают в момент возмещения ущерба. Виновник несет полную материальную ответственность. Размер выплаты определяется по фактическим потерям на основании текущих региональных рыночных цен. Основное условие — выплата не ниже истинной цены имущества. Все потери от износа товара и его порчи подтверждаются документально и сопровождаются соответствующей документацией.

Товар испорчен вследствие чрезвычайной ситуации — порча товара учитывается как внереализационные расходы. Обоснованность убытков вследствие возникновения чрезвычайных ситуаций подтверждается документально справками из соответствующих служб, например из гидрометеобюро.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Основные положения по уценке и распродаже непродовольственных товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, в организациях и на предприятиях государственной торговли

Приказ Минторга СССР

Справочник бухгалтера гос.торговли, М.,"Экономика", 1983 год М. Экономика, 1983

Дата начала действия:

Основные положения по уценке и распродаже непродовольственных товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, в организациях и на предприятиях государственной торговлиМИНИСТЕРСТВО ТОРГОВЛИ СССР

от 30 июля 1980 года N 200

Основные положения по уценке и распродаже

непродовольственных товаров устаревших фасонов и моделей, а

также товаров, частично потерявших свое первоначальное

качество, в организациях и предприятиях

государственной торговли*

* Порядок уценки товаров в системе потребительской кооперации устанавливается Правлением Центросоюза.

1.1. Основные положения по уценке и распродаже непродовольственных товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, в организациях и на предприятиях государственной торговли разработаны в соответствии с постановлением ЦК КПСС и Совета Министров СССР от 8 августа 1960 года N 851, постановлениями Совета Министров СССР от 12 августа 1959 года N 929 и циркулярным письмом ЦСУ СССР и Министерства финансов СССР от 3 марта 1978 года N 8-8/14-В.

1.2.Уценке подлежат не пользующиеся спросом у населения товары устаревших фасонов, моделей, конструкций, структур, рисунков. Обязательным условием уценки указанных товаров является снятие их с производства (импортных - с поставки).

Уценке подлежат также товары, частично потерявшие свое первоначальное качество.

1.3. Уценка указанных в подпункте 1.2 товаров производится за счет образуемого в торговых организациях и на предприятиях фонда на возмещение потерь от уценки товаров устаревших фасонов и моделей и товаров, частично потерявших свое первоначальное качество, и других источников.

1.4. Уценка товаров устаревших фасонов и моделей производится, как правило, два раза в год: по состоянию на 1 марта и по состоянию на 1 сентября.

Уценка товаров, частично потерявших свое первоначальное качество, производится по мере выявления таких товаров или в указанные выше сроки.

Сроки проведения уценки могут быть изменены министерством торговли союзной республики в зависимости от природно-климатических условий данного региона.

1.5. Министерство торговли союзной республики по согласованию с правлением республиканского потребсоюза обеспечивает одновременность проведения уценки товаров устаревших фасонов и моделей с учетом местных условий в пределах республики, области (края), города, района. При этом должны быть обеспечены единые цены на одни и те же товары.

2. Подготовительная работа и определение объемов товаров,

подлежащих уценке

2.1. Ежегодно по состоянию на 1 октября проводится учет остатков и наличия неходовых и залежалых непродовольственных товаров в государственной (розничной и оптовой) и кооперативной торговле.

К неходовым и залежалым непродовольственным товарам относятся товары, не пользующиеся спросом у населения, выпущенные промышленностью в течение года (с января по декабрь включительно), предшествующего году проведения учета, а также и в предыдущие годы, и снятые с производства.

Кроме того, к неходовым и залежалым товарам относятся непродовольственные товары, выпущенные промышленностью в год проведения учета (с января по сентябрь включительно), если они аналогичны тем товарам, которые осели в торговле как неходовые и залежалые из-за отсутствия спроса на них, и обладают такими же потребительскими свойствами.

В состав неходовых и залежалых входят непродовольственные товары устаревших конструкций (схем), моделей, структур, рисунков, оформлений, эксплуатационно-технических характеристик и др. потребительские свойства которых не соответствуют современным требованиям. К ним прежде всего относятся изделия легкой промышленности, эстетические свойства которых не соответствуют действующему направлению моды.

В состав этой группы товаров входят ткани устаревших и рыхлых структур, несовременной колористической гаммы, устаревших рисунков, не пользующиеся спросом у населения; одежда, изготовленная их этих тканей, фасоны, модели, силуэты которой не соответствуют направлению моды; текстильная и кожаная галантерея, головные уборы; трикотажные, чулочно-носочные изделия, не пользующиеся спросом у населения по указанным выше причинам; кожаная, текстильно-комбинированная и резиновая обувь устаревших конструкций, неудобных, грубых колодок, изготовленная из материалов, не отвечающих требованиям населения по общему виду, структуре, обработке, окраске и т. п.

К неходовым и залежалым относятся товары культурно-бытового назначения и хозяйственного обихода, снятые с производства вследствие несоответствия их эксплуатационно-технических характеристик и внешнего оформления современным требованиям. В эту группу входят технически сложные товары - холодильники, пылесосы, стиральные и кухонные машины, бытовые кондиционеры малой производительнсти и емкости, с высоким уровнем шума и расхода энергии, неудобные в эксплуатации, радиоприемники, электрофоны, магнитофоны, фотоаппараты, фотоувеличители, счетные машины, лодочные моторы и т.п. изготовленные по устаревшей технологии, имеющие параметры качества, не соответствующие современным требованиям, а также другие товары, осевшие в торговле из-за несоответствия их потребительских свойств спросу населения.

К группе неходовых и залежалых товаров относятся и товары, которые не пользуются спросом в связи с выпуском новых изделий, расширением ассортимента и улучшением качества товаров под воздействием научно-технического прогресса.

К неходовым и залежалым следует также относить уцененные товары, которые не были реализованы в течение года (и более) после даты их последней уценки, а также товары, частично потерявшие свое первоначальное качество.

2.2. На основе анализа материалов учета наличия неходовых и залежалых непродовольственных товаров торгующие организации вносят коррективы в планы поставок и заключенные договоры с целью снятия с производства товаров, не пользующихся спросом у населения, в соответствии с действующим Положением о поставках товаров народного потребления.

Отраженные в учете неходовые и залежалые товары не должны включаться в заказы промышленности и договоры на поставку товаров.

На основе информации органов торговли на местах, а также подведомственных торгующих организаций и предприятий о наличии неходовых и залежалых импортных товаров министерства торговли союзных республик составляют списки таких товаров, подлежащих снятию с поставки и прекращению дальнейшей их закупки.

2.3. После проведения учета наличия неходовых и залежалых непродовольственных товаров управления торговли области (края), города, министерства торговли автономных республик, торгующие организации производят перераспределение этих товаров в пределах города, области (края), республики с целью их реализации до проведения уценки.

Организуется реализация указанных товаров оптовыми базами или через торгпосредконторы в другие союзные республики и области, где они могут быть проданы по действующим розничным ценам, или проводятся ярмарки по продаже излишков товаров.

2.4. В целях предотвращения выпуска товаров, пользующихся ограниченным спросом у населения, торгующие организации и предприятия выявляют такие товары для установления на них сниженных оптовых цен или скидок с оптовых цен в установленном порядке.

2.5. Объем неходовых и залежалых товаров, подлежащих уценке, определяется на основе анализа данных отчета об остатках и наличии неходовых и залежалых непродовольственных товаров в государственной (розничной и оптовой) и кооперативной торговле, скорректированных на суммы реализации этих товаров после проведения учета.

2.6. После уточнения объемов неходовых и залежалых непродовольственных товаров предприятия розничной и оптовой торговли составляют списки товаров, подлежащих уценке. В этих списках указываются полное наименование, номер прейскуранта, артикул или номер по прейскуранту, цена или количество (ориентировочно) товара, наименование предприятия-изготовителя и предложения по размеру уценки.

К составленным в артикульном ассортименте спискам тканей, не пользующихся спросом у населения из-за неудачной расцветки, устаревших рисунков, структуры, прикладываются образцы этих тканей установленной формы и размера.

2.7. Номенклатура товаров, подлежащих уценке, включается в списки применительно к периоду проведения уценки.

В списки включаются:

2.7.1. товары с выраженной сезонностью потребления. В эту группу входят товары легкой промышленности - ткани, одежда, трикотаж, чулочно-носочные изделия, кожаная, текстильно-комбинированная, резиновая обувь, текстильная и кожаная галантерея, некоторые спортивные товары - спортивная обувь, одежда и другие товары, обновление которых происходит под воздействием моды;

2.7.2. товары, не имеющие выраженной сезонности в потреблении. К ним относятся товары культурно-бытового назначения и хозяйственного обихода, галантерейные товары (кроме указанных в п.2.7.1), технически сложные товары, обновление которых происходит под влиянием научно-технического прогресса. Примерный перечень технически сложных товаров приведен в приложении 1.

2.8. По сезонам реализации товары делятся на:

товары летнего ассортимента (период реализации: апрель август);

товары зимнего ассортимента (период реализации: октябрь февраль);

товары осенне-весеннего ассортимента (период реализации: март апрель, сентябрь - ноябрь).

2.9. Уценке с 1 марта подлежат неходовые и залежалые непродовольственные товары зимнего ассортимента.

Уценке с 1 сентября подлежат неходовые и залежалые непродовольственные товары летнего ассортимента.

Товары весенне-осеннего ассортимента уцениваются как в марте, так и в сентябре по усмотрению торгующих организаций при наличии средств фонда возмещения потерь от уценки товаров.

Уценка товаров, указанных в п.2.7.2, производится в таком же порядке.

2.10. Выявление товаров, подлежащих уценке в результате частичной потери первоначального качества, производится торговыми предприятиями на основании заключения специалистов-товароведов или специалистов бюро товарных экспертиз.

2.11. Списки товаров, подлежащих уценке, представляются постоянно действующим комиссиям, образованным в торгах, конторах оптовой торговли и в других организациях торговли.

2.12. В состав постоянно действующих комиссий, указанных в п.2.11, входят руководители торгов (областных контор оптовой торговли) и других организаций торговли, начальники торговых отделов, отделов конъюнктуры, товароведы и другие специалисты; состав комиссий утверждается приказом по торгу (конторе) и другим организациям торговли; комиссии рассматривают предложения подведомственных предприятий и представляют материалы областному (краевому), городскому управлению торговли, министерству торговли автономной республики, а в союзных республиках без областного деления - министерству торговли республики для принятия решений об уценке товаров устаревших фасонов и моделей.

3.1. Фонд на возмещение потерь от уценки товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, образуется за счет прибыли в размере 0,5% к товарообороту розничной торговой сети на год (без оборота предприятий общественного питания, комиссионной торговли и скупочных пунктов).

Суммы фонда уценки предусматриваются в финансовых планах торгующих организаций и предприятий.

На уценку товаров в торгующих организациях могут направляться также:

3.1.1. суммы скидок с оптовых цен на товары, пользующиеся ограниченным спросом у населения, реализованные объединениями (предприятиями-изготовителями), (п.10 Инструкции о порядке установления скидок с оптовых цен или сниженных оптовых цен на товары, пользующиеся ограниченным спросом у населения, утвержденной постановлением Государственного комитета цен Совета Министров СССР от 14 декабря 1976 г. N 630);

3.1.2. суммы разницы в торговых скидках, которые образуются в тех случаях, когда на уценку списывается не полная стоимость уценки, а за минусом торговых скидок;

3.1.3. средства сверхплановой прибыли;

3.1.4. средства союзного и республиканского бюджетов.

3.2. Распределение средств на уценку товаров производится министерствами торговли союзных и автономных республик по организациям республиканского подчинения; областными (краевыми), городскими управлениями торговли, орсами и другими организациями по подведомственным им организациям и предприятиям торговли исходя из удельного веса их в товарообороте и с учетом фактических запасов товаров, требующих уценки, а также данных о расходовании ранее выделенных на эти цели средств.

Распределение средств на уценку товаров осуществляется в пределах общей суммы отчислений в фонд возмещения потерь от уценки товаров, предусмотренной в финансовых планах министерств торговли союзных, автономных республик, областных (краевых), городских управлений торговли.

3.3. Министерства торговли, областные (краевые), городские управления торговли, торги и урсы (орсы) министерств и ведомств имеют право перераспределять средства фонда уценки товаров между непосредственно подчиненными организациями и предприятиями.

3.4. Торговые организации и предприятия (торги, орсы и др.), финансовыми планами которых предусмотрено образование фонда на возмещение потерь от уценки товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, производят ежеквартально отчисления в указанный фонд с помесячной разбивкой в размере 1/3 суммы, предусмотренной на эту цель по квартальным финансовым планам.

3.5. Отчисления в фонд на возмещение потерь от уценки товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, произведенные в установленном порядке, относятся в дебет счета "Отвлеченные средства" (субсчет "Прочие отвлеченные средства") по кредиту счета "Специальные фонды" (субсчет "Прочие специальные фонды" с соответствующим выделением в аналитическом учете этого фонда).

3.6. Сумма указанных выше отчислений в фонд на возмещение потерь от уценки товаров списывается с отвлеченных средств в общем порядке при распределении прибыли после утверждения годового отчета.

3.7. Средства фонда на возмещение потерь от уценки хранятся на расчетных счетах организаций и предприятий - владельцев фонда (торга, орса и др.) и расходуются только на возмещение потерь от уценки товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество.

Расходование средств фонда производится лишь в пределах плановых начислений текущего года. Запрещается производить уценки товаров за счет начислений будущих лет в фонд на возмещение потерь от уценки товаров.

Средства фонда, не использованные в текущем году, переходят на будущий год и используются по прямому назначению.

3.8. Суммы проведенной уценки товаров устаревших фасонов и моделей отражаются по кредиту счета "Переоценка товарно-материальных ценностей" с одновременным списанием сумм этой уценки за счет соответствующего источника:

3.8.1. при списании за счет фонда на возмещение потерь от уценки товаров устаревших фасонов и моделей - по дебету счета "Поощрительные и специальные фонды", субсчет "Фонд уценки товаров";

3.8.2. при списании за счет средств бюджета - по дебету счета "Расчеты с бюджетом";

3.8.3. при списании за счет торговых скидок - по дебету счета "Торговая наценка и налог с оборота", субсчет "Торговая наценка (скидки, накидки)";

3.8.4. при списании за счет сверхплановой прибыли - по дебету счета "Прибыли и убытки".

3.9. Сумма уценки, не перекрытая после проведения сезонной уценки товаров начисленным фондом или другими установленными источниками, остается на счете "Переоценка товарно-материальных ценностей" и отражается в бухгалтерской отчетности в разделе "В" актива баланса по отдельной строке "Уценка товаров устаревших фасонов и моделей".

3.10. Разница в торговых скидках проводится по дебету счета "Торговые скидки" и кредиту счета "Товары в предприятиях розничной торговли" или "Товары на складах и базах".

3.11. Сумма уценки товаров в розничной торговой сети, подлежащая возмещению за счет средств этого фонда, определяется по описи-акту как разница между стоимостью товаров по прежним розничным ценам (до уценки) и новым розничным ценам (после уценки) с исключением торговой скидки с этой суммы.

3.12. На оптовых базах сумма уценки, подлежащая возмещению за счет фонда уценки, определяется:

3.12.1. по товарам, облагаемым налогом с оборота, - как разница между стоимостью по старым розничным ценам (до уценки) и новым ценам (после уценки);

3.12.2. по товарам, не облагаемым налогом с оборота, - как разница между стоимостью товара по старым розничным ценам (до уценки) за минусом торговой или средней торговой и сбытовой скидки и стоимостью по новым ценам (после уценки) за минусом средней торговой и сбытовой скидки, исчисленной к этим ценам.

Налог с оборота по реализации республиканскими базами оптовой торговли товаров устаревших фасонов и моделей и товаров, частично потерявших свое первоначальное качество, исчисляется исходя из прейскурантных цен без учета уценки.

3.13. За счет фонда возмещения потерь от уценки товаров производятся расходы по подработке (утюжке, чистке, мелкому ремонту и др.) товаров устаревших фасонов и моделей и товаров, частично потерявших свое первоначальное качество.

3.14. За счет фонда уценки не могут быть уценены:

товары, качество которых понижено по вине производителя или поставщика, за что последний несет ответственность перед получателем;

товары, потерявшие свое первоначальное качество, когда не установлены конкретные виновники; отнесение потерь от порчи указанных товаров производится в порядке, установленном Положением о бухгалтерских отчетах и балансах;

товары, использованные для витрин и рекламы; товары, полностью потерявшие свое первоначальное качество по не зависящим от работников торговли причинам; товары, требующие незначительной подработки, которые после подработки могут быть реализованы по прейскурантным ценам; товары с ограниченным сроком годности при истечении срока их годности, если они полностью потеряли свои потребительские свойства, стоимость которых относится на результаты хозяйственной деятельности.

3.15. Не подлежат уценке за счет фонда возмещения потерь от уценки:

изделия, изготовленные с применением драгоценных металлов и камней;

изделия и приборы из натурального меха;

товары, реализуемые в комиссионных магазинах и скупочных пунктах;

швейные изделия и обувь, изготовленные ателье в порядке индивидуальных заказов.

4.1. Для подготовки к проведению уценки товаров устаревших фасонов и моделей в министерствах торговли союзных республик без областного деления, министерствах торговли автономных республик, областных (краевых), городских управлениях торговли образуется комиссия из ответственных работников и специалистов министерств, управлений торговли, торгов, орсов, оптовых и розничных организаций и предприятий.

В необходимых случаях могут создаваться комиссии для разработки предложений по уценке отдельных групп товаров - тканей, одежды, обуви и других товаров.

Указанные комиссии рассматривают предложения розничных и оптовых организаций и предприятий по уценке товаров, составляют прейскуранты уцененных товаров. Формы прейскурантов даны в приложениях 2 и 3.

4.2. Прейскуранты уцененных товаров, кроме технически сложных и импортных, утверждаются приказом в установленном министерствами торговли союзных республик порядке. В приказе указывается дата введения новых сниженных цен на товары.

4.3. Прейскуранты уцененных технически сложных и импортных товаров утверждаются министерствами торговли союзных республик.

4.4. Торговые организации обеспечивают своевременную распродажу уцененных товаров.

4.5. Размеры уценки товаров должны определяться исходя из условий повышения эффективности использования средств на уценку товаров, т. е. обеспечения их распродажи в кратчайшие сроки с минимальными потерями.

Размеры уценки товаров устаревших фасонов и моделей должны определяться на основе экспертных оценок с учетом степени отличия потребительских свойств уцениваемых товаров по сравнению с аналогичными товарами, пользующимися спросом у населения, а также с учетом насыщенности рынка этими товарами.

Размеры уценки товаров, частично потерявших свое первоначальное качество, устанавливаются в зависимости от степени потери качества каждого изделия с учетом возможности его реализации.

Товары, ранее уцененные, но не проданные в установленные сроки, могут повторно уцениваться до уровня возможной реализации.

4.6. На уцененные товары устаревших фасонов и моделей (кроме технически сложных и импортных) единые цены желательно устанавливать в пределах области (края), союзной республики без областного деления, автономной республики, города республиканского (ССР) подчинения.

На уцененные технически сложные товары и импортные товары устанавливаются единые цены в пределах союзной республики.

4.7. Переоценка товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, производится в соответствии с Инструкцией о порядке переоценки товарно-материальных ценностей в связи с изменением розничных цен и о расчетах по результатам переоценки, утвержденной Министерством финансов СССР и Государственным комитетом цен Совета Министров СССР 6 сентября 1974 г. N 208/10-15/1950.

4.8. Для переоценки непродовольственных товаров, потерявших свое первоначальное качество, в состав комиссий обязательно включаются специалисты-товароведы.

4.9. Уценка технически сложных товаров, снятых с производства и не пользующихся спросом у населения, производится по представлению предложений областных (краевых), городских управлений торговли, орсов и других организаций торговли министерствами торговли союзных республик.

В таком же порядке потребсоюзы областные (краевые) и автономных республик представляют подобные предложения потребсоюзам союзных республик.

В целях соблюдения единого уровня уценки на технически сложные товары министерства торговли и потребсоюзы союзных республик утверждают общие для республики списки подлежащих уценке товаров технически сложного ассортимента, размеры уценки и время ее проведения.

Все технически сложные товары, имеющие производственные паспорта (радиоприемники, часы и др.), уцениваются только при наличии паспорта. Эти товары должны быть исправны и годны к эксплуатации.

Неходовые и залежалые импортные товары устаревших фасонов и моделей, не пользующиеся спросом у населения, уцениваются министерствами торговли союзных республик в тех случаях, когда товары на текущий год не закуплены и не будут поступать в торговую сеть.

Товары, на которые истек срок годности (отдельные товары бытовой химии, парфюмерии, косметические товары и пр.) могут быть уценены за счет фонда уценки до цены возможной реализации, если они не потеряли товарного вида и годны к употреблению по заключению соответствующих организаций.

4.10. Данные об уцененных товарах записываются в описи-акты (приложения 4 и 5). Описи-акты составляются по каждому отделу (секции), предприятию в 3-х экземплярах и подписываются членами комиссии, производящей инвентаризацию и уценку товаров, а также материально-ответственными лицами.

4.11. При уценке технически сложных товаров, потерявших свое первоначальное качество, в описях-актах, в графе 3, обязательно указывается фабричный номер модели конкретного изделия.

4.12. В тех случаях, когда отдельные товары подвергаются повторной уценке, в описях-актах показывается цена после первой уценки, которая ниже прейскурантной (приложения 6 и 7).

4.13. Округление розничных цен на непродовольственные товары, которые уцениваются на определенный процент, осуществляется в следующем порядке:

4.13.1. при стоимости товаров по розничным ценам после уценки до 5 руб. включительно розничные цены округляются до 10 коп. (до 5 коп. - отбрасывается 5 коп. и выше - округляется до 10 коп.);

4.13.2. при стоимости товара по розничным ценам после уценки свыше 5 руб. розничные цены округляются до 1 руб. (до 50 коп. отбрасывается 50 коп. и выше - округляется до 1 руб.).

4.14. Описи-акты заполняются чернилами, шариковой ручкой или химическим карандашом четко и ясно. Никакие помарки и подчистки не допускаются. Исправление допущенных ошибок должно производиться во всех экземплярах описей-актов путем зачеркивания ошибочных записей и нанесения сверху правильных данных. Эти исправления обязательно должны быть подписаны всеми членами комиссии.

Все экземпляры описей-актов подписываются всеми членами комиссии, производящей уценку товаров. В конце описей-актов после подведения общих итогов материально-ответственные лица дают подписку о принятии на ответственное хранение ценностей в новой оценке.

4.15. После оформления описи-акты передаются: первый экземпляр - в бухгалтерию вышестоящей организации (централизованную бухгалтерию); второй экземпляр - в бухгалтерию (учетно-контрольную группу) предприятия (организации), где ведется учет ценностей; третий экземпляр - материально-ответственному лицу.

4.16. По получении описей-актов бухгалтерия или экономист по ценам предприятия или организации немедленно проверяет правильность проставленных комиссией прежних (до уценки) и новых (после уценки) цен на товары, после чего сличают фактическое наличие товаров по описям-актам с данными бухгалтерского учета (по товарам, если по ним этот учет ведется); проверяет также правильность определения стоимости товаров по ценам до и после уценки.

На каждой странице описи-акта должна быть сделана отметка путем наложения специального штампа или записью от руки "Цены и подсчеты проведены" за подписью лица, проводившего проверку.

Обнаруженные при проверке описей-актов ошибки в ценах и в стоимости товаров должны быть исправлены и оговорены за подписью всех членов комиссии. При этом руководитель предприятия (организации) должен установить, являются ли выявленные неправильности случайными ошибками или были сделаны с целью сокрытия злоупотреблений, и принять соответствующие меры.

4.17. Результаты переоценки товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество (в необходимых случаях - вместе с письменными объяснениями материально-ответственных лиц), должны быть рассмотрены и утверждены руководителем предприятия (организации) в двухдневный срок после получения материалов.

4.18. После утверждения описей-актов все уцененные товары, перемаркированные в порядке, установленном пунктом 5 настоящих Основных положений, в кратчайший срок передаются для реализации по накладной, в которой указываются розничные цены до и после уценки.

4.19. Торгующие организации обязаны обеспечить контроль за своевременной передачей уцененных товаров для реализации.

В специализированные торговые предприятия уцененные товары передаются по новой сниженной цене. Торговые скидки передаются специализированным торговым предприятиям в полном проценте к новой цене после уценки, установленном Инструкцией о порядке применения торговых и оптово-сбытовых скидок на товары народного потребления, утвержденной Государственным комитетом СССР по ценам 8 августа 1978 года N 500, и дополнениями к ней.

5.1. Уцененные товары должны быть перемаркированы.

Перемаркировка производится в соответствии с п.11 Инструкции о

порядке переоценки товарно-материальных ценностей в связи с

изменением розничных цен и о расчетах по результатам переоценки,

утвержденной Министерством финансов СССР и Государственным комитетом

цен Совета Министров СССР 6 сентября 1974 года N 208/10-15/1950 *.

----------------

5.2. На все уцененные технически сложные товары в обязательном порядке прикрепляются ярлыки с указанием на них первоначальной цены и цены после уценки в порядке, указанном выше.

5.3. Перемаркировка и навешивание новых, надлежаще оформленных ярлыков на уцененные товары производятся предприятиями по месту переоценки уцененных товаров.

5.4. При перемаркировке цен на изделиях, уцененных в связи с частичной потерей качества, на ярлыках, упаковке или ценниках ставится индекс "П".

5.5. Помимо товарных ярлыков, магазины, осуществляющие распродажу уцененных товаров, могут использовать рекламные средства с указанием старых и новых цен, процента уценки и других данных о товарах.

6. Организация и порядок распродажи уцененных товаров

6.1. Распродажа уцененных товаров должна осуществляться в специализированных магазинах, отделах, секциях с применением прогрессивных форм торговли, и прежде всего самообслуживания. Не допускается продажа уцененных товаров в неприспособленных помещениях.

6.2. Для удобства обслуживания покупателей при реализации уцененных товаров (фронт доступа к товару, выкладка товаров, реклама и т.д.) рассчитывается площадь торгового зала для продажи этих товаров исходя из 50% величины норматива товарооборота на кв.м, установленного технико-экономическими нормативами товарооборота на 1 кв. м торговой площади для планирования хозяйственной деятельности в непродовольственных магазинах.

6.3. Торгующие организации (торги, орсы и др.) утверждают перечень магазинов, в которых может производиться распродажа уцененных товаров, учитывая, что эти магазины должны быть расположены в местах массового сосредоточения покупателей и иметь условия для нормального обслуживания населения, указанные в подпунктах 6.1 и 6.2.

6.4. Для распродажи уцененных товаров следует широко использовать проведение специальных ярмарок, базаров.

6.5. При распродаже уцененных товаров необходимо использовать рекламные средства массовой информации (печать, радио, объявления и пр.) о распродаже товаров по сниженным ценам, о месте расположения магазинов, ассортименте товаров. При этом не должны допускаться тексты, отталкивающие покупателей от приобретения этих товаров (неходовые, залежалые, устаревшие, уцененные и т. п.).

6.6. Уцененным товарам до передачи их в торговый зал должен быть придан товарный вид (чистка, утюжка, пришивка пуговиц, вставка молний, устранение царапин, портящих внешний вид, и т. д.).

6.7. Уцененные товары размещаются в торговом зале по группам, видам изделий, размерам и другим отличительным признакам в соответствии с правилами торговли определенными группами товаров.

6.8. При продаже уцененных товаров торговые предприятия должны оказывать дополнительные услуги покупателям.

6.9. Разрешается продажа уцененных товаров мелким оптом по безналичному расчету организациям, учреждениям и предприятиям в установленном порядке.

7.1. Для работников магазинов с оборотом свыше 3 тыс. руб. в месяц и мелкорозничной торговой сети с оборотом свыше 10 тыс. руб. в месяц, занятых продажей уцененных товаров, рекомендуется применять сдельную оплату труда в соответствии с Рекомендациями Министерства торговли СССР и ЦК профсоюза работников госторговли и потребкооперации (см. письма от 27 марта 1975 г. N 048-75 и от 26 июня 1978 года N 0103-75).

7.2. Оплату труда работников мелкорозничной торговой сети (палаток, киосков, ларьков) с оборотом до 10 тыс. руб. в месяц, а также работников магазинов с оборотом до 3 тыс. руб. в месяц, занятых реализацией уцененных товаров, следует производить по расценкам мелкой розницы (см. приказ Государственного комитета Совета Министров СССР по торговле от 25.09.64 N 102 и письмо Министерства торговли СССР от 18.02.77 N 029-75).

8.1. Руководители министерств торговли союзных и автономных республик, областных (краевых), городских управлений торговли, торгов, орсов и других торгующих организаций и предприятий несут персональную ответственность за правильность проведения уценки и распродажи товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, и за правильность использования средств, выделенных на возмещение потерь от уценки этих товаров.

8.2. Руководители организаций и предприятий торговли осуществляют систематический контроль за проведением уценки, распродажи уцененных товаров, за состоянием остатков неходовых, залежалых и уцененных товаров, используя для этого материалы учета наличия неходовых и залежалых непродовольственных товаров в торговой сети, оперативного учета, данные формы N 3а-уценка, а также путем проверки работы по проведению уценки и распродажи уцененных товаров в подведомственных организациях и на предприятиях оптовой и розничной госторговли.

В целях снижения остатков товаров, не пользующихся спросом у населения, должна контролироваться и совершенствоваться оперативная работа торгового персонала. Торговля должна своевременно выявлять такие товары и воздействовать на промышленность по снятию их с производства, по обновлению ассортимента и улучшению качества товаров народного потребления.

Приложение 1. Примерный перечень технически сложных товаров, уценка которых производится торгующими организациями с разрешения министерств торговли союзных республик после снятия их с производстваПриложение 1

к Основным положениям по уценке

и распродаже непродовольственных

товаров устаревших фасонов и моделей,

а также товаров, частично потерявших

свое первоначальное качество,

в организациях и на предприятиях

государственной торговли*

----------------

* Приложения 2 - 7 в справочнике не приводятся.

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ТЕХНИЧЕСКИ СЛОЖНЫХ ТОВАРОВ,

УЦЕНКА КОТОРЫХ ПРОИЗВОДИТСЯ ТОРГУЮЩИМИ ОРГАНИЗАЦИЯМИ

С РАЗРЕШЕНИЯ МИНИСТЕРСТВ ТОРГОВЛИ СОЮЗНЫХ РЕСПУБЛИК

ПОСЛЕ СНЯТИЯ ИХ С ПРОИЗВОДСТВА

Радиоприемники и радиолы Электромясорубки

Фотоаппараты и фотоувеличители Электропечи

Киносъемочные аппараты Электродуховки

и кинопроекторы

Электровоздухоочистители

Электрофоны и

электропроигрыватели Электрокондиционеры

Аккордеоны, баяны и гармони Электроосветительная

бытовая арматура

Швейные машины

Лодочные моторы

Универсальные кухонные комбайны

Лодки металлические

Стиральные машины и пластмассовые

Пылесосы и полотеры Мопеды, велосипеды

Холодильники Другие технически

сложные товары

Электробритвы

Текст документа сверен по:

"Справочник бухгалтера

государственной торговли", М.:"Экономика", 1983.

Основные положения по уценке и распродаже непродовольственных товаров устаревших фасонов и моделей, а также товаров, частично потерявших свое первоначальное качество, в организациях и на предприятиях государственной торговли