Рейтинг: 4.2/5.0 (1818 проголосовавших)

Рейтинг: 4.2/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

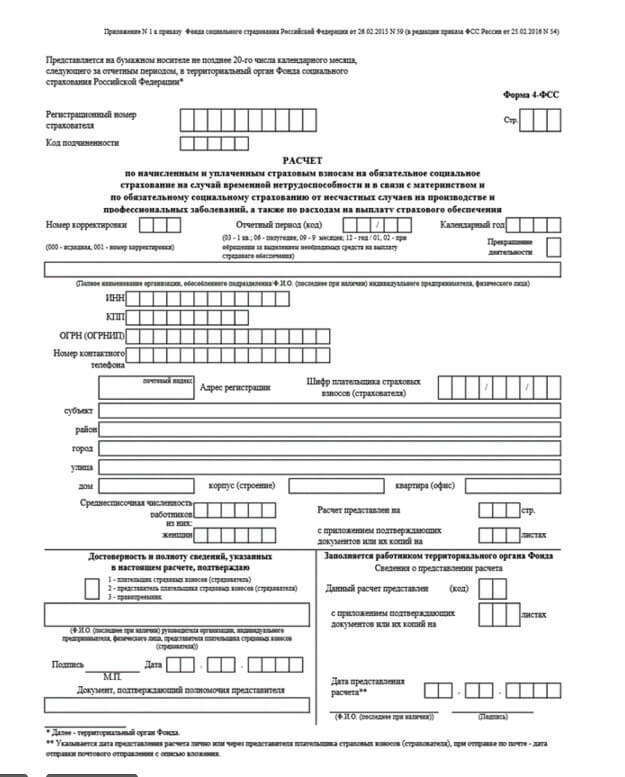

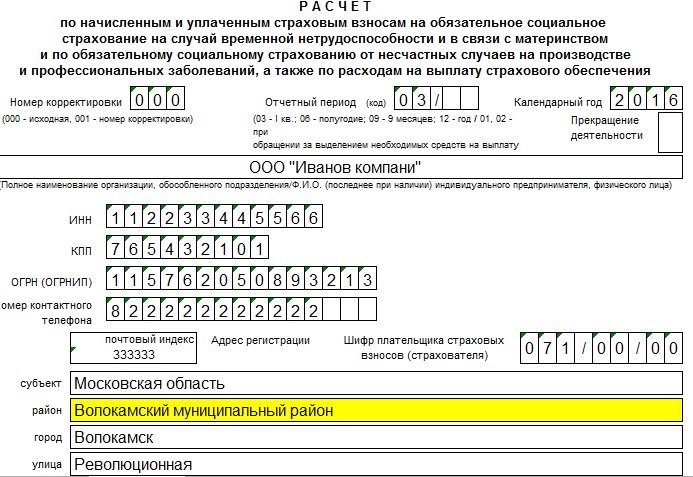

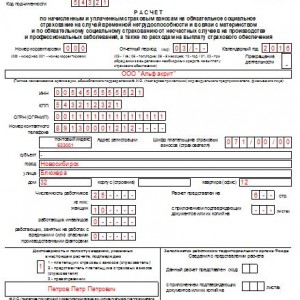

Новая форма 4-ФСС (бланк)Актуально на: 20 сентября 2016 г.

![]()

По окончании каждого квартала плательщики страховых взносов должны заполнить нарастающим итогом и представить в территориальный Фонд социального страхования (ФСС) форму 4-ФСС. О том, где взять бланк формы 4-ФСС, расскажем в нашем материале.

Кем утверждена форма 4-ФССФорма 4-ФСС полностью именуется как Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Она была утверждена Приказом ФСС РФ от 26.02.2015 № 59 .

Приказ ФСС от 04.07.2016 № 260: что новогоПриказом ФСС РФ от 04.07.2016 № 260 в форму Расчета 4-ФСС были внесены изменения, вступившие в силу с 01.08.2016. Следовательно, применяются они, начиная с подготовки Расчета за 9 месяцев 2016 года.

В состав Раздела II формы 4-ФСС была включена таблица 6.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

Заполняется эта таблица теми страхователями, которые временно направляют своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены ТК РФ, Законом РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации», другими федеральными законами, для работы у другого юридического лица или ИП.

Где взять бланк формы 4-ФССФорма 4-ФСС приведена в Приложении № 1 к указанному выше приказу ФСС от 26.02.2015 № 59.

Найти новую форму 4-ФСС можно на официальном сайте ФСС РФ по адресу fss.ru в разделе «Информация для работодателей (формы отчетности, бланки)».

Удобно искать форму в Справочно-правовой системе «КонсультантПлюс» по номеру документа 4-ФСС.

Форма 4-ФСС 2016 (бланк): скачать бесплатноСкачать бланк формы 4-ФСС в формате Excel, подготовленном для заполнения страхователем, можно тут.

4-ФСС заполнили. А как сдавать?По общему правилу Расчет 4-ФСС представляется в электронной форме, т. е. путем его подготовки на компьютере и подписания усиленной квалифицированной электронной подписью (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ ).

Если же за прошлый календарный год среднесписочная численность физлиц, в пользу которых производились выплаты, не превысила 25 человек, форма 4-ФСС может быть представлена и на бумаге. Для вновь созданных организаций среднесписочная численность должна определяться за текущий год.

О том как заполнить и в какие сроки сдать Расчет по форме 4-ФСС можно прочитать в нашем отдельном материале .

Начиная с отчетности за 2 квартал 2016 года отчетность в соцстрах сдается по новой форме 4-ФСС. Она утверждена приказом ФСС РФ от 25.02.2016 № 54. Новая форма ФСС за 2 квартал 2016 год бланк доступна для скачивания на нашем сайте.

на сайте размещена новая статья по отчетности за 9 месяцев 2016 года - Новая форма ФСС за 3 квартал 2016 года .

Основные изменения в форме 4-ФСС за 2 квартал 2016 года касаются титульного листа и таблицы 6 раздела 2. Остальные правки носят технический характер и большинства страхователей не касаются.

Не исключено, что форму 4-ФСС вновь в ближайшее время поменяют. А именно в нее хотят добавить новую таблицу 6.1, которую придется заполнять тем, кто направляет свой персонал для работы в другие организации или к другим ИП. Так что следите за новостями! Для этого лучше подписаться на журнал «Зарплата» . Так вы точно ничего не пропустите.

Новая форма ФСС за 2 квартал 2016 год бланк изменения в титульном листеПо титульному листу формы 4-ФСС произошло три изменения.

Первое. Начиная с отчетности за 2 квартал, на титульнике 4-ФСС надо указывать среднесписочную численность сотрудников, а не просто численность. То есть сотрудниц, которые находятся в декретном отпуске, включать в расчет соответствующего показателя больше не требуется.

Второе. В разделе для заполнения адреса появилось новое поле «Район». Его заполняют те компании, в чьем адресе указан район.

Третье. С титульного листа убрали поля «Работающих инвалидов» и «Работающих, занятых на работах с вредными и (или) опасными производственными факторами». А если быть точнее, указанные полня перенесли в раздел II расчета, разместив перед таблицей 6.

Новая форма ФСС за 2 квартал 2016 год бланк изменения в таблице 6Как мы уже сказал, перед таблицей 6 раздела II формы 4-ФСС добавили поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами». Эти поля перенесли сюда с титульного листа формы.

Кроме того, значительно поменялся внешний вид таблицы. Правда, сведения, которые в ней надо отражать, остались прежними.

Форма ФСС за 2 квартал 2016 года: образец заполнения

Полностью образец заполнения формы 4-ФСС за 2 квартал 2016 года вы можете скачать на сайте электронного журнала "Зарплата" в разделе "Формы".

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Минтруда и соцзащиты Российской Федерации подготовлен проект приказа относительно внесения изменений в приложения 1, 2 к приказу Минтруда об утверждении формы расчетов 4-ФСС по начислению и уплате страховых взносов на обязательное медицинское страхование (ОМС) в случае утраты трудоспособности и в связи с материнством и по обязательному медицинскому страхованию от несчастных случаев, которые возникают на производстве, профессиональных заболеваний.

За 1 квартал 2014 года нужно будет сдавать 4-ФСС по новой форме. Скачать новую форму 4-ФСС можно в конце статьи.

Что изменилось в новом бланке 4-ФСС 2014г.?![]()

К основным изменениям относятся следующие:

Как уже выше было сказано, обновленная форма должна применяться, начиная с периода отчетности за 1 квартал нового года. Таким образом, за I квартал 2014 г. новый отчет в ФСС необходимо подавать не позже, чем 15 апреля 2014 года.

Также Минтруда утвердил новый регламент приема формы 4-ФСС, согласно которому, учреждения, в которых трудятся более 50 человек, должны предоставлять данную отчетность в электронной форме. Небольшие же учреждения имеют право подавать отчет на бумажном носителе. При этом теперь они вправе это делать как в фонде, так и в функциональном центре государственных услуг.

Порядок заполнения новой формы 4-ФСС можно посмотреть здесь. там же вы можете скачать образец заполнения 4-ФСС за полугодие 2014 года.

Оцените качество статьи. Нам важно ваше мнение:

Ежеквартально (4 раза в год) всем налогоплательщикам необходимо сдавать декларации. В том числе и расчетную ведомость формы 4-ФСС, которая сдается в Фонд социального страхования. Те налогоплательщики, которые не уплачивают ЕСН, тоже обязаны ежеквартально сдавать расчетную ведомость по ФСС, заполнив только второй и третий разделы. Форма 4-ФСС подается в исполнительные органы Фонда каждый квартал не позднее 15-ого числа того месяца, который идет после отчетного квартала. Составляется форма ФСС в двух экземплярах: один остается в органах Фонда, второй передаются страхователю с отметкой о принятии.

Бланк формы ФСС состоит из титульного листа и трех разделов.

Титульный лист Формы 4-ФСС

В верхней строке бланка ФСС указывается полное наименование организации-страхователя или обособленного подразделения (к примеру, филиала), как указано в учредительных документах. Если ИП или физическое лицо, то указывается полное Ф.И.О.

Когда организация или ИП становились на учет в подразделении Фонда, им выдавались страховые свидетельства, в которых указаны регистрационный номер и код подчиненности. Эти данные необходимо занести в соответствующие реквизиты титульного листа.

Отчетный период прописывается кодом, а не словами как раньше. Все коды представлены в примечании на титульном листе. Следует помнить, что форма 4-ФСС заполняется каждый квартал нарастающим итогом, то есть в течении года сначала указывают «3», затем «6», затем «9» и за последний отчетный период «0».

В графе «Текущий расчетный период» в форме ФСС указывается год того отчетного периода, по которому организация или ИП отчитываются (в данном случае «2010»).

Раздел 1 бланка формы ФСС

Заполняется только страхователями, которые платят ЕСН. В новой форме 4-ФСС добавлен шифр для каждой категории плательщиков. Шифр добавили в связи с тем, что некоторой категории плательщиков взносов или не облагаются взносами, или платят по пониженным ставкам.

В новой форме 4-ФСС изменена немного структура старых таблиц и добавлены новые таблицы 3 и 4, в которых проводится расчет базы для начисления страховых взносов и расчет по штрафам и пеням. В Таблице 2 форма 4-ФСС добавлены новая строка 14, в которой указывается сумма оплаты четырех выходных для ухода за детьми-инвалидами, и сведения о пособиях, которые были выплачены.

Раздел 2 формы 4-ФСС

Этот раздел заполняют организации, которые перешли на специальный режим налогообложения. Изменения только в Таблице 6: исключили графы с данными о выданных детских путевках. Дело в том, что в этом году бюджет ФСС не финансирует оплату детских путевок.

Раздел 3 бланка ФСС

Этот раздел формы ФСС заполняют все плательщики. Появилась новая Таблица 12, отражающая расчеты начисленных штрафов и пеней по взносам на травматизм, и в Таблице 11 исключили графу, в которой указывались затраты на углубленные медицинские осмотры.

Файлы для скачивания

На любые ваши вопросы по материалам сайта с удовольствием ответит наш консультант. Добавьте ваш вопрос в форме ниже.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте .

Можно, но в этом случае ежемесячно, пока не начнется хозяйственная деятельность, нужно издавать приказ о не начислении заработной платы директору по причине отсутствия финансовой и хозяйственной деятельности.

Можно ли не начислять ЗП директору ,являющемуся учредителем, если нет хоз.деятельности ООО?

Благотворительный фонд " Надежда Спасения" - очень Вам благодарны за доступность и понимание тех кто нуждается в Ваших разъяснениях. СПАСИБО !

КомментироватьВ форме 4-ФСС во втором разделе есть таблица 10, которая обязательна к заполнению для всех действующих организаций.

Таблица содержит 2 строки:

Графа 3. Указываем количество рабочих мест, которые подлежат спецоценке (вне зависимости от её поведения).

Графы 4-6. Указываем количество рабочих мест с проведенной спецоценкой, включая те, что отнесены к опасным и вредным условиям труда (данные берутся из отчета о проведении спецоценки условий труда, если не проводилась - ставим 0).

Графы 7-8. Вносим информацию числе работников, которые заняты на работах с вредными (опасными) факторами и которые прошли обязательный медосмотр.

Эти графы заполняем на основе результатов медосмотров (за предыдущий год).

Если была проведена аттестация рабочих мест, а не спецоценка, и срок её действия не истёк, то в графах 3-6 строки 1 указываем информацию на основании аттестации.

Boss-Consult > Отчетность > ФСС > Порядок и образец заполнения новой формы 4-ФСС на 2015 год

Порядок и образец заполнения новой формы 4-ФСС на 2015 год

Работодатели отчитываются по форме 4 ФСС раз в квартал ежегодно. Новая форма — с 1 квартала 2015 года, она утверждена 26.02.2015 приказом № 56 ФСС РФ. В нашей статье вы найдете подробную инструкцию по заполнению бланка 4-ФСС.

Время сдачи документации:

Если день приходится на выходной, то отчет 4-ФСС сдается в следующий понедельник включительно.

Общие правила заполненияВ форме расчета 4 ФСС вписывается один показатель в каждую строку и графу, соответствующею ей. Если показатели отсутствуют, то ставится прочерк.

В расчете формы обязателен к заполнению титульный лист, таблица 1,3,6,7,10. На титуле ставится печать, если документация в бумажном виде. Если предприятие отказалось от печати с 7 апреля 2015 года, то в форму она не ставится (заменяется бланком компании, печатью-голограммой или электронной подписью).

Показатели не предоставляются и не заполняются для таблиц: 2, 3.1, 4, 4.1 — 4.3, 5, 8, 9.

Проставляется сквозное нумерование заполненных страниц в поле «страница». Код подчиненности ФСС и регистрационный номер страхователя вписывается согласно извещению, полученным в ФСС по месту нахождения компании.

Заполнение титульного листа бланка 4 ФСС Титул формы 4 ФСС заполняет страхователь. Подраздел «Заполняется работником территориального органа Фонда» оставляется незаполненным.

Титул формы 4 ФСС заполняет страхователь. Подраздел «Заполняется работником территориального органа Фонда» оставляется незаполненным.

В графе «Корректировка» — код 000 при первичной подаче отчетности. При сдаче исправленной формы, ставится номер 001, 002, 003 и дальше.

Исправленный расчет предоставляется по форме, за период, в котором допущены и выявлены ошибки.

В отчетности заполняется две первые ячейки «Отчетный период (код)». Если происходит обращение за выделением средств на уплату обеспечения по страховому периоду, то проставляются две последние ячейки.

Период отчета — 1 квартал, полугодие и 9 месяцев года. В графе проставляется код 12.

Скачать бланк формы 4-ФСС 2015 года можно здесь .

Построчный порядок заполнения 4 ФСС за I квартал 2015 годаРаздел 1 расчета. Указывается код предприятия по ОКВЭД. Поле заполняется организацией, применяющей меньший тариф согласно статье 58 ФЗ от 24.07.2009 № 212.

Таблица 1 Первый раздел расчета 1 прописывается сумма долга по взносам на январь 2015. Показатель равен числу строки 19 за предыдущий год.

Первый раздел расчета 1 прописывается сумма долга по взносам на январь 2015. Показатель равен числу строки 19 за предыдущий год.Заполнение этой таблицы отчета 4-ФСС скрывает под собой обязательное страхование — показатели компании:

Показатели о базе, облагаемой взносами на страхование работников:

Заполняется компаниями, заключившие договорные отношения с лицами, временно находящимися в РФ. В графах проставляется информация о сотруднике: ИНН. СНИЛС, гражданство.

Таблица 4, 4.1, 4.2, 4.3Заполняется организациями, осуществляющими работу в области информационных технологий. Ставятся сведения, подтверждающие право на применение меньшего тарифа на взносы.

Таблица 4.1 заполняется компаниями:

Таблица 4.2— некоммерческие предприятия на упрощенке. Область социального обслуживания граждан, разработки и исследования, образование, здравоохранение и другие.

Таблица 4.3 — предприниматели на патенте, кроме:

Выплаты за счет федерального бюджета: доплата по больничному листу бывшим военнослужащим и средства сверх пособий гражданам, пострадавшим от радиации.

Таблица 6Как узнать регистрационный номер в ФСС по ИНН, читайте у нас .

Таблица 7Отражается задолженность перед ФСС на 1 января наступившего отчетного года. Начисленные взносы за квартал, детализация средств. Указывается итог.

Заполняется организацией при выплаченных больничных пособиях по травмам на производстве и профболезням. Полный перечень указывается в статье 8 пункта 1 от 24.07.1998 № 125 ФЗ.

Таблица 9 заполняется, если есть несчастные случаи на производстве, численность пострадавших.

Раздел 2 расчета ФССУказывается расчетная база, состояние и тарифы взаиморасчетов с ФСС по взносам на страховку от несчастных случаев. Проставляется код ОКВЭД.

Отчетность 4 ФСС за 1 квартал 2015 года объединяет:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

По итогам каждого квартала все работодатели должны сдавать в Фонд социального страхования отчет по форме 4-ФСС. В нем отражаются сведения по начисленным и уплаченным в отчетном квартале страховым взносам за работников в ФСС.

Стоит заметить, что те работодатели, которые не хотят тратить много времени на самостоятельное заполнение и сдачу расчетов 4-ФСС нередко пользуются различными программами или онлайн-сервисами .

Бланк отчета 4-ФСС в 2016 годуC 25 февраля 2016 года действует новый бланк отчета 4-ФСС (скачать бланк ).

Образец заполнения в 2016 годуОбразец заполнения бланка по форме 4-ФСС вы можете посмотреть на этой странице .

Форма отчетностиНачиная с 2015 года, все ИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек, обязаны сдавать отчет 4-ФСС в электронной форме .

Соответственно те работодатели, у которых СЧР не превышает 25 человек, могут отчитываться в бумажной форме .

Сроки сдачи формы 4-ФСС в 2016 годуВ 2016 году срок сдачи отчетности в ФСС зависит от её формы:

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Таблица 1. Крайние сроки сдачи отчета по форме 4-ФСС в 2016 году Штрафы за несдачу отчета в ФССФорма 4-ФСС объединяет в себе отчетность по двум видам социального страхования:

За несвоевременную сдачу каждого из этих разделов установлены свои штрафы:

За несдачу 1-го раздела.За несдачу 2-го раздела :

Кроме этого за непредоставленный расчет 4-ФСС с должностных лиц организации могу взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Куда сдавать расчет 4-ФССРасчет 4-ФСС подается в территориальное отделение Фонда:

Примечание. обособленные подразделения с отдельным балансом и расчетным счетом уплачивают взносы и сдают отчетность по своему месту нахождения.

Способы подачи 4-ФСС в 2016 годуОтчет по форме 4-ФСС можно подать двумя способами:

Способ 1. В бумажной форме с приложением файла отчетаДля этого необходимо распечатать отчет в 2-х экземплярах, скинуть его электронную версию на флешку (цифровая подпись в этом случае не требуется) и отнести в отделение ФСС .

Сотрудники фонда перенесут к себе данные и отдадут вам второй экземпляр отчета с пометкой о его получении.

Обратите внимание. таким способом можно сдавать отчет, только если среднесписочная численность не превышает 25 человек.

Способ 2. В электронной форме с ЭЦПИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек. обязаны сдавать отчетность в ФСС в электронном виде с электронно-цифровой подписью (ЭЦП).

Для оформления ЭЦП необходимо заключить договор с одним из операторов ЭДО (например, Мое Дело ) и уведомить об этом своё отделение ФСС. После этого вы сможете отправлять отчеты по форме 4-ФСС через интернет.

Процесс использования данных сервисов, как правило, довольно прост и интуитивно понятен, в любом случае вы всегда можете обратиться за консультацией к специалисту этой компании.

При отправке отчета через интернет, ФСС ответным письмом высылает квитанцию о доставке сведений (она служит подтверждением того что вы сдали отчет). После проверки отчета – вы получите протокол контроля с её результатами.

Основные правила заполнения формы 4-ФССОфициальную инструкцию по заполнению расчета 4-ФСС вы можете скачать по этой ссылке .

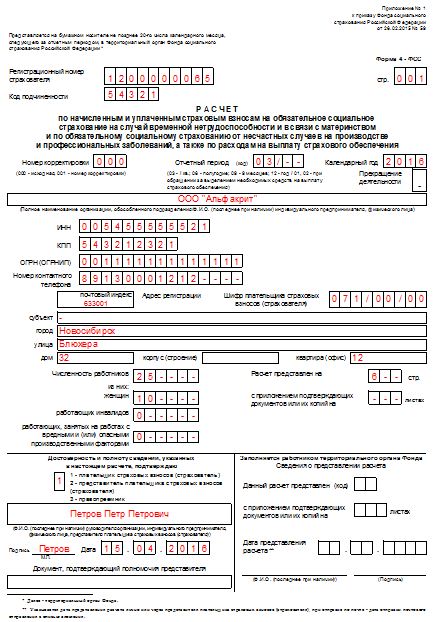

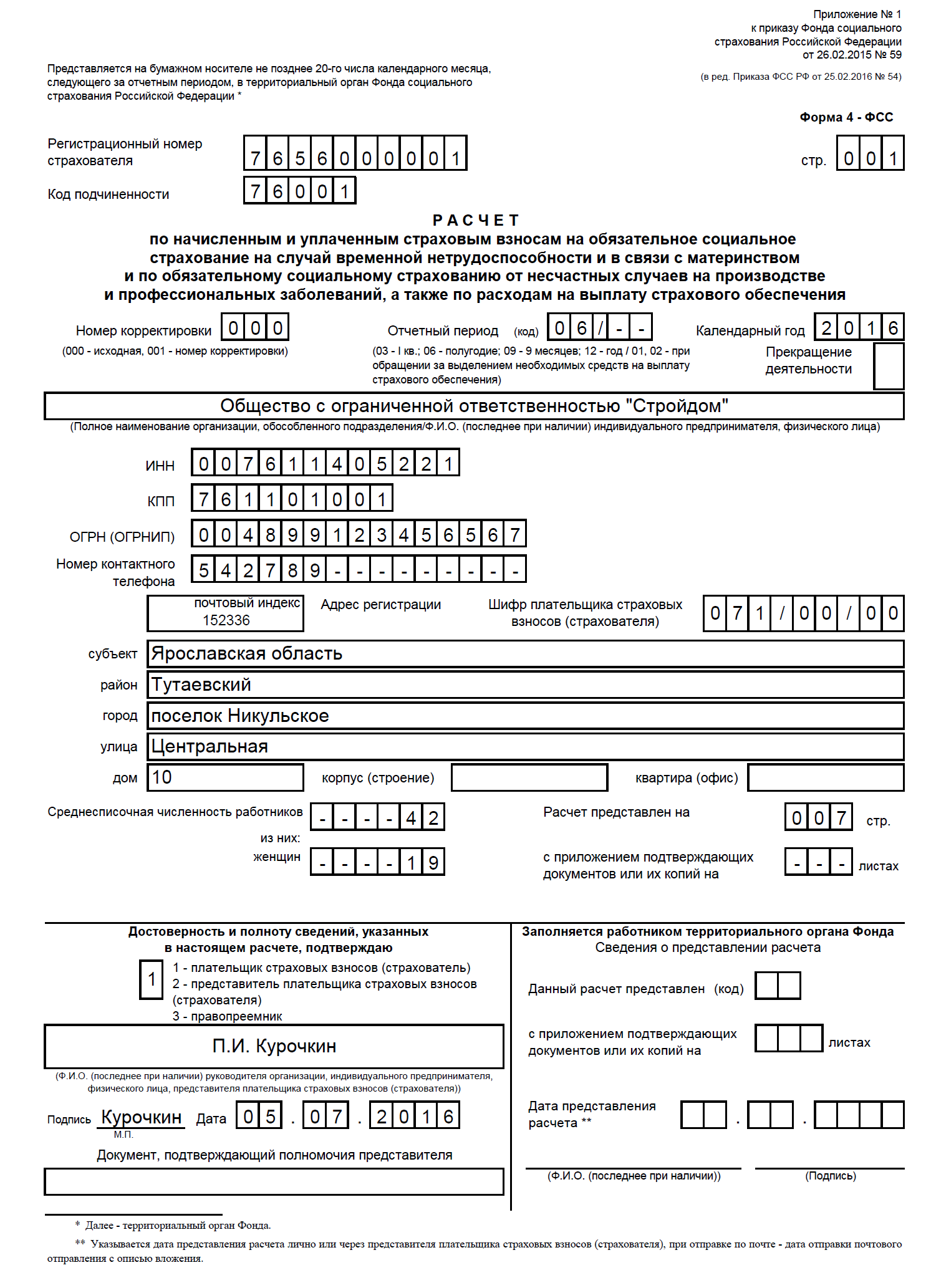

Титульный листВ поле «Номер корректировки » ставится: «000 » (если за налоговый период (квартал) декларация сдается первый раз), «001 » (если это первое исправление), «002 » (если второе) и т.д.

Примечание. уточненный расчет подается по форме, действовавшей в том периоде, за который выявлены ошибки.

В поле «Отчетный период (код) » указывается код периода, за который сдается отчет:

Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и так далее.

В поле «Календарный год » указывается год за отчетный период, которого подается Расчет (уточненный Расчет).

Поле «Прекращение деятельности » заполняется только в случае прекращения деятельности в связи ликвидацией организации или закрытия ИП. В этом случае ставится буква «Л ».

Далее указывается полное наименование организации в соответствии с учредительными документами. ИП заполняют фамилию, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН » ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х первых ячейках необходимо поставить нули (например, «001234567891»).

Поле «КПП » ИП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации (обособленного подразделения).

Поле «ОГРН (ОГРНИП) ». ИП и организации указывают ОГРН (ОГРНИП), в соответствии с полученным свидетельством о государственной регистрации. У организаций ОГРН состоит из 13 цифр, поэтому при заполнении в первых 2-х ячейках необходимо поставить нули (например, «001234567891234»).

В поле «Номер контактного телефона » указывается городской или мобильный номер телефона с кодом города или оператора сотовой связи. Нельзя применять знаки «тире» и «скобка» (например, «+74950001122»).

В полях, отделенных для указания адреса регистрации :

В поле «Шифр страхователя » указывается шифр, определяющий категорию страхователя. В первых трех ячейках указывается шифр в соответствии с Приложением №1. В следующих двух ячейках – код в соответствии с Приложением №2. В последних двух ячейках – код в соответствии с Приложением №3.

В поле «Численность работников »:

В остальных ячейках необходимо указать количество работающих женщин, инвалидов и занятых на работах с вредными и (или) опасными производственными факторами.

В поле «Расчет представлен на » указывается количество страниц, из которых состоит отчет 4-ФСС (например, «006»). Если к отчету прилагаются копии документов (например, доверенность представителя), то указывается их количество (в случае их отсутствия поставьте прочерки).

Блок «Достоверность и полнота сведений »:

В первом поле необходимо указать код лица. подтверждающего достоверность и полноту сведений в расчете: «1 » (плательщик страховых взносов), «2 » (представитель плательщика) или «3 » (правопреемник).

Далее в зависимости от того, кто подтверждают сведения, указывается фамилия, имя, отчество руководителя организации, индивидуального предпринимателя, представителя или правопреемника (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В полях «Подпись» и «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета (при наличии печати – ставится в поле М.П.).

Если декларацию сдает представитель, то необходимо указать вид документа подтверждающего его полномочия. В случае если представителем юридического лица является организация, то в соответствующем поле необходимо указать её наименование.

Раздел 1. Страхование на случай временной нетрудоспособности и в связи с материнством Таблица 1. Расчеты по страхованию на случай временной нетрудоспособности и в связи с материнствомВ поле «Код по ОКВЭД » указывается код основного вида деятельности в соответствии с классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

В строках 2, 3, 5, 6, 15, 16 показываются суммы нарастающим итогом с начала расчетного периода (графа 3) с подразделением «На начало отчетного периода», «за последние три месяца отчетного периода» (графа 1).

По строке 1 отражается сумма задолженности по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, образовавшаяся у страхователя на начало расчетного периода. Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется.

По строке 2 отражается сумма страховых взносов, исчисленная с начала расчетного периода, подлежащая уплате в территориальный орган Фонда.

По строке 3 отражаются суммы страховых взносов, начисленные страхователю территориальным органом Фонда по результатам выездных и камеральных проверок.

По строке 4 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда.

По строке 5 отражаются суммы не принятых к зачету расходов за прошлые расчетные периоды по актам выездных и камеральных проверок, проведенных территориальным органом Фонда.

По строке 6 показываются суммы денежных средств, полученные от территориального органа Фонда страхователем на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

По строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, а также зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка 8 – контрольная строка. где указывается сумма показателей строк с 1 по 7.

По строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

По строке 12 показывается сумма задолженности на начало расчетного периода:

Показатели строк 12 – 14 должны равняться показателям строк 9 – 11 Расчета за предыдущий расчетный период соответственно.

По строке 15 отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, произведенные страхователем с начала расчетного периода. Данный показатель должен соответствовать показателю контрольной строки 12 графы 4 таблицы 2 Расчета.

По строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения.

По строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

Строка 18 – контрольная строка. где показывается сумма показателей строк 12, 15 – 17.

По строке 19 показывается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Таблица 2. Расходы по страхованию на случай временной нетрудоспособности и в связи с материнствомВ данной таблице отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию.

В графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд, в том числе в графе 5 отражаются расходы, произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством, оплата дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с частью 4 статьи 3 ФЗ №255 от 29.12.2006 г. влияющие на определение размеров пособий с 1 января 2007 г..

По строке 1 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по временной нетрудоспособности за отчетный период, включая пособия, выплаченные в пользу работающих застрахованных лиц, являющихся гражданами государств — членов Евразийского экономического союза (далее — ЕАЭС), и число случаев назначения пособий по временной нетрудоспособности без учета расходов на выплату пособий по временной нетрудоспособности в пользу работающих застрахованных иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (графа 1), из них:

По строке 3 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по временной нетрудоспособности (графа 1) работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с ФЗ от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2003, N 27, ст.), из них:

По строке 5 отражаются расходы на выплату пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по беременности и родам (графа 1), из них:

По строке 6 отражаются расходы на выплату пособия при рождении ребенка, произведенные страхователем.

По строке 7 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности.

По строке 8 отражаются расходы на выплату единовременного пособия при рождении ребенка, произведенные плательщиком страховых взносов (страхователем).

По строке 9 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей в графе 1, в том числе:

По строке 12 отражаются расходы по оплате дополнительных выходных дней для ухода за детьми-инвалидами, произведенные плательщиком страховых взносов (страхователем).

По строке 13 отражаются расходы по уплате страховых взносов в государственные внебюджетные фонды, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

По строке 14 отражаются расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные плательщиком страховых взносов (страхователем).

Строка 15 – контрольная строка. где указывается сумма строк 1, 3, 5, 7, 8, 9, 12, 13, 14.

По строке 16 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 3. Расчет базы для начисления страховых взносовПо строке 1 в соответствующих графах отражается сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ, а также начисленных в соответствии с международными договорами, в том числе по Договору о Евразийском экономическом союзе от 29 мая 2014 г. (ратифицирован Федеральным законом от 3 октября 2014 г. N 279-ФЗ) нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода.

C выплат в пользу лиц, являющихся гражданами государств – членов ЕАЭС, плательщик страховых взносов (страхователь) уплачивает страховые взносы по тарифу 2,9%.

По строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с международными договорами

По строке 3 в соответствующих графах отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В строке 4 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2 – строка 3).

По строке 5 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению, и уплачивающими единый налог на вмененный доход для отдельных видов деятельности, применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 6 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых плательщиками страховых взносов (страхователями) членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, применяющими тариф, установленный частью 3.3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 7 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых физическим лицам индивидуальными предпринимателями, применяющими патентную систему налогообложения, в отношении которых тариф страховых взносов установлен частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 8 в соответствующих графах указывается сумма выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов), кроме лиц, являющихся гражданами государств – членов ЕАЭС.

С выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов), плательщик страховых взносов (страхователь) уплачивает страховые взносы по тарифу 1,8%.

Таблица 3.1. Сведения об иностранных гражданах и лицах без гражданстваТаблица заполняется плательщиками страховых взносов (страхователями), заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в Российской Федерации (за исключением высококвалифицированных специалистов), начисляющими выплаты и иные вознаграждения в их пользу. Лица, являющиеся гражданами государств – членов ЕАЭС, в таблице 3.1 не указываются.

В графах 3 – 5 указывается соответствующая физическому лицу – иностранному гражданину или лицу без гражданства информация: ИНН физического лица – иностранного гражданина или лица без гражданства, страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе персонифицированного учета Пенсионного фонда Российской Федерации, гражданство (при наличии).

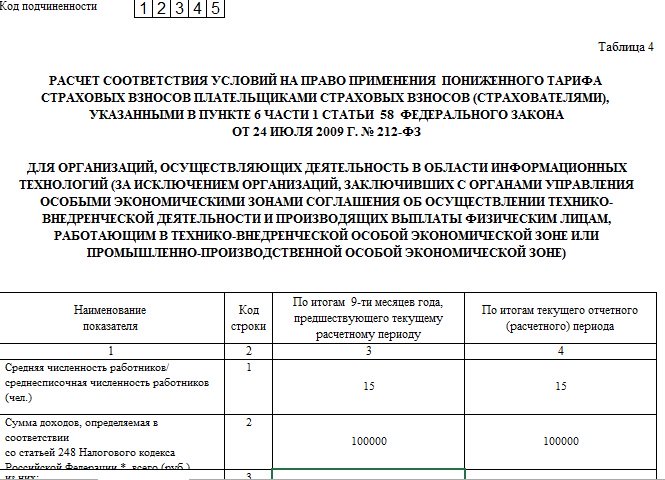

Таблицы 4-4.3. Сведения, необходимые для применения пониженного тарифа страховых взносовТаблицы 4-4.3 необходимо заполнять только страхователям, применяющим пониженные тарифы.

Таблица 4. Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в п. 6 части 1 статьи 58 ФЗ № 212 от 24.07.2009 г.

Таблица 4 заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением технико-внедренческой деятельности) и применяющими тариф, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В целях соблюдения критериев, указанных в части 2.1 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ организации, осуществляющие деятельность в области информационных технологий, заполняют графы 3, 4 таблицы по строкам 1 – 4.

В целях соблюдения критериев, указанных в части 2.2 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ вновь созданные организации заполняют только графу 4 таблицы по строкам 1 – 4.

По строке 1 указывается средняя/среднесписочная численность работников, рассчитанная в установленном порядке.

По строке 2 отражается общая сумма доходов, определяемая в соответствии со статьей 248 НК РФ.

По строке 3 отражается сумма доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ.

Значение строки 4 определяется как отношение значений строк 3 и 2, умноженное на 100.

По строке 5 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного постановлением Правительства Российской Федерации от 6 ноября 2007 г. N 758.

Таблица 4.1. Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в п. 8 части 1 статьи 58 ФЗ № 212 от 24.07.2009 г.

Таблица заполняется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, а также совмещающими применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и упрощенной системы налогообложения, а также индивидуальными предпринимателями, совмещающими применение патентной системы налогообложения и упрощенной системы налогообложения, основной вид экономической деятельности, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности, которых поименован в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ и применяющими тариф страховых взносов к выплатам и вознаграждениям в пользу всех работников – физических лиц, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 1 указывается сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса Российской Федерации нарастающим итогом с начала отчетного (расчетного) периода.

По строке 2 указывается сумма доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности, определяемая в целях применения части 1.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 3 указывается доля доходов, определяемая в целях применения части 1.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ. Значение показателя рассчитывается как отношение значений строк 2 и 1, умноженное на 100.

Таблица 4.2. Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в п. 11 ч. 1 статьи 58 ФЗ № 212 от 24.07.2009 г.

Таблица заполняется плательщиками страховых взносов (страхователями) – некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, некоммерческие организации заполняют строки 1 – 5 графы 3 таблицы при представлении Расчета за каждый отчетный период.

В целях соответствия требованиям части 5.3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ некоммерческие организации заполняют строки 1 – 5 графы 4 таблицы по итогам расчетного периода, то есть при представлении Расчета за год.

По строке 1 отражается общая сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса Российской Федерации, с учетом требований части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 2 отражается сумма доходов в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, определяемых в соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации.

По строке 3 отражается сумма доходов в виде грантов, получаемых для осуществления деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации.

По строке 4 отражается сумма доходов от осуществления видов экономической деятельности, указанных в подпунктах р – ф, я.4 – я.6 пункта 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 5 отражается доля доходов, определяемая в целях применения части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, которая рассчитывается как отношение суммы строк 2, 3, 4 к строке 1, умноженное на 100.

Таблица 4.3. Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в п. 14 ч. 1 статьи 58 ФЗ №212 от 24.07.2009 г.

Таблица заполняется плательщиками страховых взносов (страхователями) – индивидуальными предпринимателями на патентной системе налогообложения, применяющими тариф страховых взносов, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, – в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 – 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации.

Количество заполненных строк в таблице 4.3 должно соответствовать количеству полученных индивидуальным предпринимателем патентов в течение расчетного (отчетного) периода на осуществление видов предпринимательской деятельности, поименованных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, за исключением видов предпринимательской деятельности, указанных в подпунктах 19, 45 – 47 пункта 2 данной статьи.

При этом в графах 4, 5 указывается дата начала и дата окончания действия патента, выданного индивидуальному предпринимателю налоговым органом по месту постановки его на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

В графе 6 отражается сумма выплат и иных вознаграждений, начисленных индивидуальными предпринимателями, в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 – 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации.

В графах 7-9 отражается сумма выплат и иных вознаграждений, начисленных индивидуальными предпринимателями, осуществляющими вид деятельности, указанный в патенте, в пользу физических лиц в соответствии частью 1 статьи 7 и пунктом 14 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, за последние три месяца отчетного периода.

По строке «Итого выплат» в графах 6-9 отражается общая сумма выплат и иных вознаграждений, начисленных индивидуальными предпринимателями в пользу физических лиц, осуществляющих вид деятельности, указанный в патенте:

В случае если таблица 4.3 состоит из нескольких страниц, значение строки «Итого выплат» отражается на последней странице.

Таблица 5. Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджетаВ графе 3 по строкам 1 – 6 указывается число получателей пособий, выплаченных гражданам в расчетном периоде в размере сверх установленного законодательством Российской Федерации об обязательном социальном страховании, финансируемом за счет средств федерального бюджета; по строке 7 – число работников, воспользовавшихся правом на получение дополнительных выходных дней для ухода за детьми-инвалидами.

В графах 4, 7, 10, 13, 16, 19 по строкам 1 – 2 указывается количество оплаченных дней; по строкам 3 – 5 – количество выплат; по строке 6 – количество пособий, выплаченных гражданам в расчетном периоде в размере сверх установленного законодательством Российской Федерации об обязательном социальном страховании, финансируемом за счет средств федерального бюджета; в графе 4 по строке 7 указывается количество оплаченных дополнительных выходных дней для ухода за детьми-инвалидами.

В графах 5, 8, 11, 14, 17, 20 по строкам 1 – 6 отражается сумма расходов на выплату пособий; в графе 5 по строке 7 – сумма оплаты дополнительных выходных дней для ухода за детьми-инвалидами; по строке 8 – сумма страховых взносов в государственные внебюджетные фонды, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

Показатели графы 5 таблицы должны соответствовать показателям, отраженным в графе 5 таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (строки 1, 5, 9, 12 – 14).

В графах 6, 9, 12, 15, 18 отражается число получателей пособий.

В графах 7, 10, 13, 16, 19 отражается количество дней, выплат, пособий.

В графах 8, 11, 14, 17, 20 отражаются расходы, которые произведены гражданам.

В графах 6 – 17 отражаются выплаты, финансируемые за счет средств федерального бюджета, в размерах сверх установленных законодательством Российской Федерации, гражданам, пострадавшим:

В графах 18 – 20 отражаются сведения о дополнительных выплатах пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 г..

Строка 9 – контрольная строка. где показывается сумма значений строк 1, 2, 3, 6, 7, 8.

Раздел 2. Страхование от несчастных случаев на производстве и профессиональных заболеваний Общие требованияСтрахователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Министерства здравоохранения и социального развития РФ от 31 января 2006 г. представляет Расчет, составленный в целом по организации, и раздел II Расчета по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

В поле «Код по ОКВЭД » указывается код основного вида деятельности в соответствии с классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

Вновь созданные организации – страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности – код, подтвержденный в установленном порядке в территориальных органах Фонда.

Таблица 6. База для начисления страховых взносовПо строке 1 отражаются выплаты в пользу работников нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год, в том числе за последние три месяца отчетного периода (строка 2) с разбивкой по месяцам (строки 3 – 5).

По строке 1 графы 3 указывается общая сумма выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, в том числе в графе 4 – сумма выплат в пользу работающих инвалидов.

В графе 5 отражаются выплаты в пользу работников, на которые не начисляются страховые взносы, в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В графе 6 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (подразделение).

В графе 7 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524.

В графе 8 указывается дата приказа территориального органа Фонда об установлении страхователю надбавки к страховому тарифу.

В графе 9 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524.

В графе 10 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Таблица 7. Расчеты по страхованию от несчастных случаев на производстве и профессиональных заболеванийТаблица заполняется на основе записей бухгалтерского учета страхователя.

По строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у плательщика страховых взносов (страхователя) на начало расчетного периода. Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется

По строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода».

По строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных проверок.

По строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок.

По строке 5 отражается сумма взносов, доначисленная за прошлые годы как самим плательщиком страховых взносов (страхователем), так и по результатам камеральной проверки.

По строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет плательщика страховых взносов (страхователя) в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

По строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет плательщика страховых взносов (страхователя) в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию, а также зачет, произведенный в соответствии с частью 21 статьи 26 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 8 – контрольная строка, где указывается сумма значений строк с 1 по 7.

По строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета плательщика страховых взносов (страхователя):

По строке 12 показывается сумма задолженности на начало расчетного периода:

Показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период.

По строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода».

По строке 16 отражаются суммы перечисленных страховых взносов плательщиком страховых взносов (страхователем) на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения.

По строке 17 отражается списанная сумма задолженности плательщика страховых взносов (страхователя) в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных плательщиков страховых взносов (страхователей) или отрасли, по списанию недоимки.

Строка 18 &nbash; контрольная строка где показывается сумма значений строк с 12, 15 – 17.

По строке 19 отражается задолженность за плательщиком страховых взносов (страхователем) на конец отчетного (расчетного) периода на основании данных бухгалтерского учета плательщика страховых взносов (страхователя), в том числе недоимка (строка 20).

Таблица 8. Расходы по страхованию от несчастных случаев на производстве и профессиональных заболеванийПо строкам 1, 4, 7 отражаются расходы, произведенные плательщиком страховых взносов (страхователем) в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

Строка 10 – контрольная строка. где показывается сумма значений строк 1, 4, 7, 9.

По строке 11 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

В графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения).

В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Таблица 9. Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периодеПо строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73, с выделением числа случаев со смертельным исходом (строка 2).

По строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967).

По строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности.

При заполнении строк 1-3. которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Таблица 10. Сведения о результатах проведенной специальной оценки условий трудаПо строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда.

По строке 1 в графах 4-6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4 – 6 проставляется «0»

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» порядком, не истек, то по строке 1 в графах 3 – 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. N 426-ФЗ указываются сведения на основании данной аттестации.

По строке 2 в графах 7 – 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 – 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. N 302н и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

В графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

В графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

Приложения к инструкцииВсе необходимые приложения представлены в официальной инструкции (скачать инструкцию ).

Если деятельность не велась (нулевой отчет)Отчет 4-ФСС подается в любом случае. даже если деятельность не велась и взносы за сотрудников не начислялись. В такой ситуации необходимо сдать расчет с Титульным листом и таблицами обязательными к заполнению (1, 3, 6, 7, 10).

Все остальные таблицы заполняйте, только если у вас есть показатели, которые в них необходимо отразить. Если таких данных нет, то заполнять таблицы и сдавать их в фонд не нужно .

Дополнительно к отчетности можно приложить пояснения. что в конкретном периоде деятельность не велась и зарплата не начислялась. Однако это делать не обязательно, так как при необходимости ФСС сам запросит эти сведения.