Рейтинг: 4.8/5.0 (1822 проголосовавших)

Рейтинг: 4.8/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Расходный кассовый ордер (РКО) – это первичный учетный документ, по которому из кассы предприятия выдаются наличные денежные средства. Его вид (образец) закреплен в альбоме унифицированных форм и заполнение является обязательным для всех юридических лиц и предпринимателей (исключение составляют лишь кредитные организации).

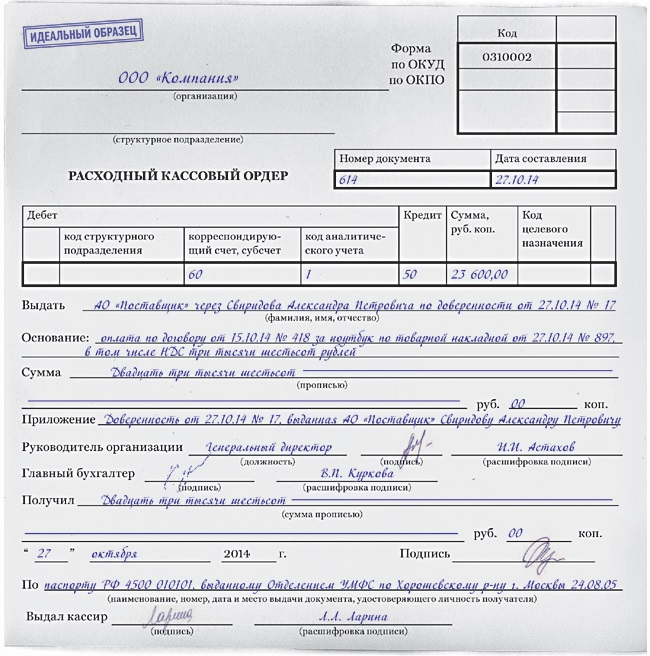

Приходный кассовый ордер и расходный кассовый ордер являются основными документами оформления кассовых операций. Вот как выглядит бланк:

![]()

![]()

В расходном кассовом ордере (форма КО-2) не допускаются исправлений и других помарок.

Скачать бланк расходного кассового ордера .

РКО, как и любой другой кассовый документ, требует заполнения только в денежном измерителе, без использования натуральных показателей. Он может заполняться как вручную, так и с помощью ЭВМ. Его выписка осуществляется в бухгалтерии в единственном экземпляре. Ответственный бухгалтер вносит все необходимые данные:

Оформленный таким образом документ регистрируется в журнале учета ордеров и его подписывают руководитель и главный бухгалтер. Роспись руководителя может отсутствовать, если его разрешительная надпись имеется на всех бумагах, прилагаемых к расходнику. Индивидуальный предприниматель расписывается за руководителя.

После этого РКО передается кассиру, который обязан выдать деньги человеку, указанному в документе, либо его доверенному лицу. Реквизиты предъявленного паспорта или иного документа перед выдачей наличности вписываются кассиром в расходный кассовый ордер; а сам получатель, помимо проставления даты и собственной подписи, прописывает и принимаемую сумму.

Расходный кассовый ордер: образецПолучайте новые статьи блога прямо к себе на почту:

Расходный кассовый ордер: образец и заполнение обновлено: Май 11, 2016 автором: Все для ИП

Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Пути выбытия наличныхЗаполнение расходного кассового ордера может производиться, например, в следующих случаях:

- при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

- при выдаче займа работнику наличными;

- выплата заработной платы;

- сдача наличных в банк;

- возмещение работнику перерасхода по авансовому отчету и т.п.

Форма расходного кассового ордераВне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

- в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

- табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

- под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

- в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

Кому и зачем выдалиПод таблицей указывается, кому выдаются наличные, например:

- для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

- Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

- Ромашкину Петру Григорьевичу (при выдаче на командировку)

- Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

- частичная сдача выручки от реализации товара (Д51-К50);

- аванс на закупку канцтоваров (Д71-К50);

- на командировочные расходы (Д71-К50);

- перерасход по командировке (Д71-К50);

- выдача заработной платы (Д70-К50);

- предпринимателю на личные нужды (Д84-К50)

- квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

- заявление Степанова М.Н. от 19.01.2015 г. №2;

- приказ №7 от 19.01.2015 г.;

- авансовый отчет №1 от 19.01.2015 г.;

- расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно скачать здесь .

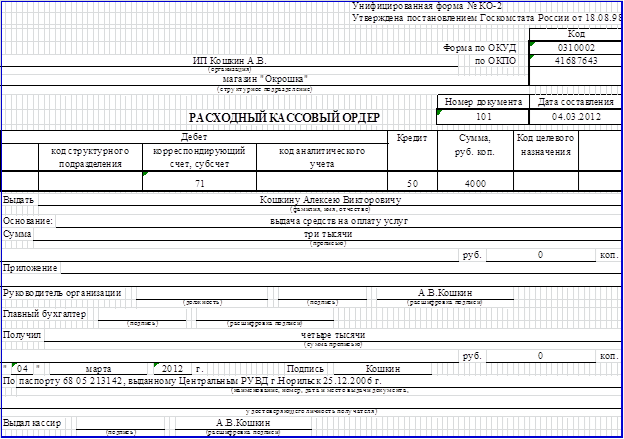

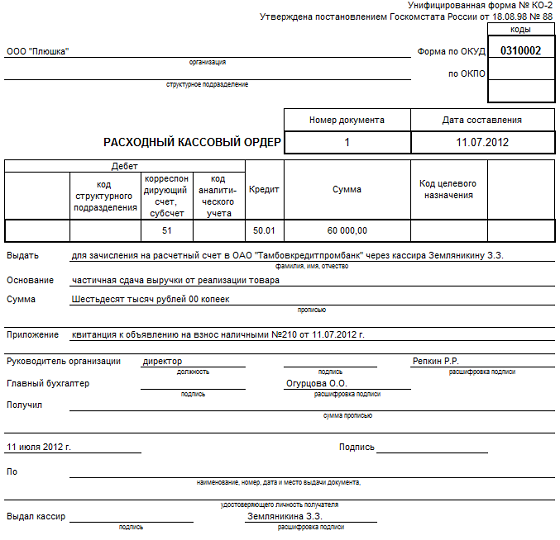

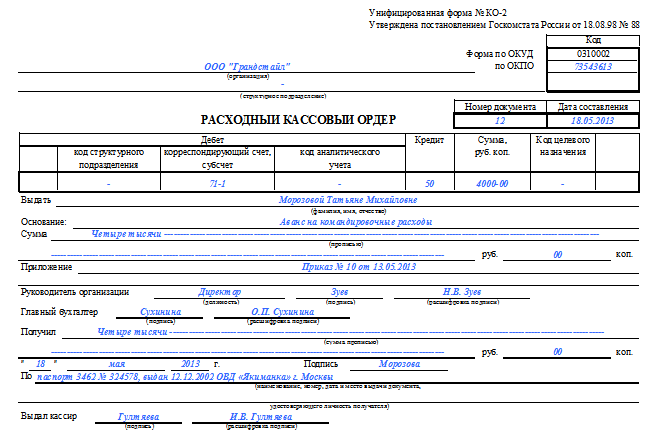

Образец заполнения РКО:

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

- получателю, который указан в РКО по предъявленному им паспорту;

- доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

Особенности у ИПС 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

- выдача денег на личные нужды ИП,

- выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

- выдача денег подотчетному лицу,

- выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО - приходный кассовый ордер, читайте здесь. Об особенностях заполнения кассовых документов для ИП смотрите тут. И не забудьте о лимите расчетов наличными - об этом здес ь.

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

«Выдать» - Работникам организации

«Основание» - Выдача заработной платы по платежной ведомости №__ от «__» ____20__г

«Сумма» - общую сумму выданной зарплаты в соответствии с данными платежной ведомости

«Приложение» - «Платежная ведомость №__ от «__» ____20__г.».

«Руководитель организации» - подпись его и расшифровка подписи. Подпись руководителя на кассовом ордере не обязательна, ведь она есть на платежной ведомости.

«Главный бухгалтер» - подпись и расшифровка подписи.

«Получил» - не заполняем. Так как работники расписываются в платежной ведомости.

«Выдал кассир» - подпись кассира обязательна

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Оформляем расходный кассовый ордер

Торговая фирма выдает зарплату работникам по платежным ведомостям. При этом расходный кассовый ордер оформляется на общую сумму. Как правильно заполнить этот документ?

Действительно, в централизованных бухгалтериях на общую сумму выданной зарплаты составляется один расходный кассовый ордер. Основание пункт 14 Порядка ведения кассовых операций в РФ (утвержден решением совета директоров Банка России 22 сентября 1993 г. № 40. далее Порядок).

Унифицированная форма № КО-2 расходного кассового ордера утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Этим же нормативным актом утверждены и Указания по применению и заполнению форм первичной документации по учету кассовых операций. Здесь разъяснен порядок заполнения двух строк. Так, в строке «Основание » указывается содержание операции. В рассматриваемом случае это «Выплата заработной платы». А в строке «Приложение » перечисляются прилагаемые документы с указанием их номеров и дат составления. Остальные строки следует заполнять в соответствии с требованиями Порядка .

То есть в нашем случае по строке «Выдать » нужно указать «Работникам». А по строке «Сумма » общую сумму выданной зарплаты в соответствии с данными платежной ведомости. По строке «Приложение » «Расчетная ведомость №__ от «__» ____200__г.».

Подпись руководителя на кассовом ордере не обязательна, ведь она есть на платежной ведомости (п. 14 Порядка ). Строка «Получил » остается незаполненной, так как работники также расписываются в платежной ведомости. А вот подпись кассира на ордере обязательна (п. 20 Порядка ).

Отвечала С.М. БОДРИНА, аудитор

Журнал «Учет в торговле», № 3, III квартал 2008

2.Формы:Пример заполнения расходного кассового ордера

Когда понадобится: в случае, если нужно выдать из кассы организации наличные деньги. Такой документ будет подтверждением выдачи денежных средств.

Операции по приёму или выдаче из кассы наличных средств оформляются по кассовым ордерам. Они представляют собой первичные документы. Кассовые ордера подтверждают факт состоявшейся хозяйственной операции. Существует две разновидности: расходные и приходные. При выдаче наличных денег из кассы заполняется РКО (расходный кассовый ордер), при получении, соответственно, приходный. У расходного кассового ордера бланк установленного образца — форма КО-2. Госкомстат России утвердил данный документ 18 августа 1998 года Постановлением № 88.

Ведением кассовых операций занимается руководитель или уполномоченное лицо. Если у ИП числятся несколько кассиров, следует одного из них назначить старшим. Также для индивидуальных предпринимателей допустимо ведение кассовых операций с использованием ПТС (программно-технические средства). Они должны быть оснащены функцией, которая распознаёт машиночитаемые признаки защиты банкнот Банка России (список утверждён Указанием Банка России от 6.10.2008 № 2087-У).

Оформлением кассовых документов занимаются бухгалтером, кассиром или индивидуальным предпринимателем (при отсутствии первых двух). Подписываются руководителем и/или бухгалтером, кассиром. Учёт движения (принятия и выдачи) наличных средств ведётся в кассовой книге. Если ИП согласно законодательству РФ ведёт книгу учёта доходов и/или расходов (и/или иных объектов налогообложения или физических показателей определённого вида деятельности), то допускается не вести кассовую книгу и не заполнять ПКО и РКО.

Приходные и расходные кассовые ордера могут оформляться как в бумажном, так и в электронном виде. Бумажный вариант предусматривает заполнение от руки или с использованием персонального компьютера. Рассмотрим особенности оформления РКО. На бланке расходного кассового ордера ставится подпись индивидуального предпринимателя и/или главного бухгалтера. Но, в случае, когда на прилагаемых к ордеру документах есть подпись руководителя, подпись на РКО необязательна. Электронный вариант должен быть выполнен с использованием технических средств, которые обеспечат защиту от потери, искажения информации или несанкционированного доступа; удостоверяются электронными подписями. В документы, которые были созданы в электронном виде и подписаны, запрещено вносить исправления.

Выдача наличных средств производится только указанному в бланке расходного кассового ордера лицу, после предъявления удостоверяющего личность документа. Необходимо записать название документа номер (серию), когда и кем выдан, и оформить расписку от получателя (пишется собственноручно). При составлении указывать прописью сумму (за исключением копеек, их можно указать цифрами). Если к РКО не будет приложена расписка, то выданные наличные средства будут считаться недостачей по кассе. Возможна выдача денег по доверенности. Для этого после инициалов получателя наличных средств указывается имя (ФИО) доверенного лица.

В РКО необходимо указать основание для их составления (выдачи средств), а также указать перечень прилагаемых документов. Кассир (уполномоченное лицо, ИП) подготавливает необходимую для выдачи сумму и даёт РКО получателю для подписи. Затем, полистно пересчитывая, передаёт наличные средства получателю. После выдачи денег документы подписываются кассиром, ставится штамп «Оплачено» и указывается текущая дата. Отдавать РКО получающим наличные деньги лицам запрещено. Вы можете скачать бланк расходного кассового ордера актуальный в 2015 году.

Правила заполнения расходного кассового ордераПри оформлении РКО рекомендуется следовать общим правилам. Ниже перечислены основные пункты, а также доступен образец заполнения бланка. При составлении формы:

Для индивидуальных предпринимателей с 2014 года ведение кассовых операций значительно упростилось. Теперь нет необходимости вести кассовые документы. Достаточно учитывать доходы и/или расходы (хозяйственные операции; фактические показатели, характеризующие вид деятельности ИП). Отсутствие дополнительной бумажной волокиты облегчит жизнь предпринимателей.

Видео — «Оплата покупателя — приходный кассовый ордер» Наличный денежный оборот предприятий оформляется кассовыми операциями. Для учета используются кассовая книга и ордера – документы, подтверждающие поступление и выдачу денежных средств. Бумажный или электронный документооборот должен полностью соответствовать остатку денежных средств в кассе предприятия.

Наличный денежный оборот предприятий оформляется кассовыми операциями. Для учета используются кассовая книга и ордера – документы, подтверждающие поступление и выдачу денежных средств. Бумажный или электронный документооборот должен полностью соответствовать остатку денежных средств в кассе предприятия.

Оформление кассовых операций производится в момент проведения действий по приему или выдаче наличности. Предприятие может иметь несколько операционных касс, но ведение кассовой книги, выписка ордеров, учет операций ведется в основной кассе компании.

Определение разных видов ордеровКассовые документы оформляются без помарок и подчисток. При возникновении ошибок форма не корректируется, а составляется повторно. Ордера подлежат регистрации в журнале с ведением нумерации в хронологическом порядке, обновляемой ежегодно. Регистрация приходных и расходных форм производится отдельно.

Формы составляются в единственном экземпляре и подписываются лицами, уполномоченными приказами.

Скачать бланк расходного кассового ордера.

Назначение и порядок использования расходного кассового ордераДокумент РКО подтверждает законность кассовой операции и служит основанием для выдачи средств из кассы предприятия.

Ордер оформляется при выдаче средств:

По окончании кассового дня по сумме всех РКО выводится кредитовая часть операций и сальдо на конец дня.

Предприятия могут производить расчеты путем наличного денежного оборота. При выдаче средств через кассу необходимо придерживаться ограничения, установленного для расчетов – 100 тысяч рублей в пределах одного договора.

Общие правила и порядок заполнения данного документаДокумент РКО формирует в электронном виде с последующим выводом на бумажный носитель или заполняется на готовом бланке. Формирование документа производит кассир либо работник бухгалтерии. Ордер должен содержать реквизиты, позволяющие подтвердить уникальность операции.

До выдачи денежных средств в РКО вносятся данные :

Важная часть документа предназначена для заполнения получателем. Лицо должно указать сумму прописью, собственные данные и заверить текст подписью. Контроль над правильным заполнением строк лежит на кассире, выдающим средства.

Нюансы при оформленииФормирование РКО осуществляется на основании оправдательного документа – ведомости, приказа, авансового отчета. Часть ордеров выступает в качестве дополнений к подтверждающим выплату документам, ранее подписанных руководителем.

При выдаче вознаграждения работникам или инкассации РКО руководителем не заверяется. В разделе основания вносится запись о документе-основании. Примерный текст записи: «выдача заработной платы за октябрь 2015 года по ведомости № 35 от 30.09.2015г.». Оправдательный документ должен быть заверен руководителем.

При выдаче вознаграждения работникам или инкассации РКО руководителем не заверяется. В разделе основания вносится запись о документе-основании. Примерный текст записи: «выдача заработной платы за октябрь 2015 года по ведомости № 35 от 30.09.2015г.». Оправдательный документ должен быть заверен руководителем.

Порядок оформления данного вида документа в 1С рассмотрен в следующем видеоматериале:

Учет и хранениеРасходные кассовые ордера относятся к формам первичного бухгалтерского учета. Кассовые документы аналогично иным бумагам первичного учета подлежат архивации в течение 5 лет. Срок исчисляется с года, следующего за периодом проведения операций. По истечении периода документы подлежат утилизации по акту и в присутствии комиссии.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Очень хотелось бы узнать, как вы оформляете расходники на выплату заработной платы, а именно что указываете в поле "Основание" при различных ситуациях:

Так и пишите конкретно: "Оплата компенсации временной нетрудоспособности, выплата отпускных" или просто: "Заработная плата за такой-то месяц"? Дело в том, что у нас постоянно происходят споры с юристом, из-за того, что он доказывает, что в расходниках должно быть указано, что это выплата именно зарплаты, якобы если в расходнике указано, что это выплата аванса или отпускных - у него в случае конфликтной ситуации будут проблемы в суде с доказательством того, что сотруднику полностью выплачена заработная плата по причине того, что аванс - это не заработная плата. Мне, конечно, кажется, что это полный бред, уже и из словаря Даля распечатывала этому юристу определение термина "аванс", но он не приклонен. Аргумент железный: "А вот ты пойди и перед судом докажи, что зарплата выплачена полностью". Подскажите, пожалуйста, как на Ваш взгляд правильно оформлять расходники на выплату зарплаты?

Так в ТК нет понятия аванс, есть заработная плата 2 раза в месяц.

А что юрист к отпускным привязался, непонятно. Это не зарплата вообще-то.

Правильно в РКО указать то, что вы выплачиваете, в т.ч. по ведомости, к которой сделан РКО (хотя давно оговаривается, что ведомость может быть самостоятельным платежным док-том, тем не менее в "1С" реализовано так, что на каждую ведомость делается отдельный РКО) - и вид выплаты, и период. Если там и з/пл, и отпускные, и б/л - вот всё это и расписываете. Например, з/пл за сентябрь 2013, б/л за август-сентябрь 2013, отпускные за октябрь 2013 г. (Хотя в "1С" отпускные лучше сделать отдельным эл. док-том "Ведомость на выплату" и, соответственно, отдельный РКО.) И тем паче лучше прописать, что вы выплачиваете человеку расчетные при увольнении, чтобы он знал, за что он расписался, и что ему ничего не должны.

И отпускные, раз есть требование в ТК выплатить их не позднее, чем за 3 дня до начала отпуска, тоже надо указать - чтоб потом ни у кого, включая вас самих, не возникло сомнений и путаницы.

Аноним, у Вас очень странный юрист, прям скажем. Если он не в состоянии донести до суда сущность слова "аванс" и тем более "оплата больничного", то проблема не в Ваших документах, а в юристе ;)

И как можно написано зарплату при выплате больничного? Он сам явно не понимает, что говорит. Вот как раз если написать зарплата, проблемы с судом и будут. Потому что оплаты больничного, получается, и нет

Аноним, Можно указать заработная плата за первую половину месяца, заработная плата за вторую половину месяца.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Как правильно документально оформить выплату аванса и заработной платы из кассы? Можно ли использовать ведомость на выплату заработной платы, если там прописана заработная плата всех сотрудников?

ОтветКак зарплату, так и аванс из кассы можно выдавать либо по ведомости, либо по расходному кассовому ордеру.

Если Вы будете выдавать зарплату по ведомости, применяйте форму № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц (постановление Госкомстата России от 5 января 2004 г. № 1 ). А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2 .

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .*

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.*

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.*

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Выплата по доверенности

Если зарплату сотрудника получает другой человек, он должен предъявить доверенность. В ведомости перед подписью получателя денег кассир должен написать: «По доверенности».

Если деньги выдаются по доверенности, то проверьте соответствие:

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (предпринимателей), то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Такие правила установлены пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

2. Рекомендация:Как выплатить аванс по зарплате

Выдачу аванса оформляйте теми же документами, что и выплату окончательного расчета по зарплате. Перечень документов, которые нужно оформить при выплате аванса, зависит от способа его выдачи:

При выплате аванса наличными деньгами ведомость по форме № Т-49 не составляйте. Эта форма предназначена для учета начислений, выплат и удержаний за полный месяц (постановление Госкомстата России от 5 января 2004 г. № 1 ). А аванс выплачивают только за часть месяца. Поэтому выдачу аванса наличными деньгами оформляйте ведомостью по форме № Т-53 или расходными кассовыми ордерами по форме № КО-2 .*

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99 ). Отражение выплаты аванса в бухучете зависит от способа его выдачи.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При получении денег за отгруженные товары поставщик должен пробить кассовый чек (п. 1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ). Идеальный вариант — если сотрудник привез с собой мобильную ККТ. Тогда время на чеке и момент расчетов будут совпадать и у инспекторов не возникнет претензий (письмо ФНС России от 10.07.13 № АС-4-2/12406@).

На практике мобильные кассы есть не у всех компаний. Поэтому можно пробить чек заранее или сразу же, как только представитель вернется в офис с деньгами. Главное, чтобы чек был выбит в тот же день, когда покупатель принял деньги. Иначе инспекторы на проверке могут оштрафовать поставщика на 40 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ).

После того как сотрудник привезет деньги, он внесет их в кассу компании. Надо оформить приходный кассовый ордер. В нем записать, от какой организации получены деньги и кто их внес.

Оформление у покупателяПри выдаче денег из кассы надо потребовать у представителя поставщика доверенность на получение денег по конкретному договору или накладной (п. 6.1 Указания ЦБ РФ от 11.03.14 № 3210-У). А оригинал документа приложить к расходнику. Доверенность подтвердит, что компания выдала деньги «физику», у которого есть полномочия на их получение. Документ не нужен, только если деньги из кассы забирает лично руководитель компании-поставщика.

В расходнике нужно записать, что деньги из кассы компания выдает поставщику, но через представителя. И обязательно внести его Ф. И. О. и паспортные данные. Также надо записать реквизиты договора и доверенности. А представитель должен записать сумму, которую получил, и поставить подпись (см. образец). Кассовый чек, который выдаст поставщик, не обязательно прикладывать к расходнику. Его можно хранить вместе с накладной на отгрузку.

При оформлении расходника стоит также учесть, что на оплату товаров покупатель может расходовать наличную выручку. А вот при расчетах за аренду недвижимости необходимо получить деньги в банке (п. 4 Указания № 3073-У). Кроме того, выдать наличные по одному договору можно в сумме, не превышающей 100 тыс. рублей (п. 6 Указания № 3073-У).

Как заполнить расходный кассовый ордер - приведем образец РКО.