Рейтинг: 4.0/5.0 (1814 проголосовавших)

Рейтинг: 4.0/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Здравствуйте, мои уважаемые читатели!

Приказ об удержании из заработной платы оформляется в том случае, если необходимо удержать из дохода сотрудника некоторые суммы. Например - произошла счетная ошибка при начислении зарплаты, погашение неизрасходованного и не возвращенного аванса, выданного в связи с командировкой и пр.

Приказ об удержании из заработной платы оформляется на основании письменного заявления сотрудника на это удержание. Так как унифицированной формы подобного приказа нет, предлагаю вам примерную его форму.

Общество с ограниченной ответственностью «Пример»

25.03.2014 г. Москва

Приказ № 154

об удержании из заработной платы

В связи с излишне выплаченной заработной платой начальнику склада готовой продукции Иванову С.П. в размере 5000 рублей, руководствуясь ст. 137 Трудового кодекса РФ, приказываю:

1. Произвести удержание из заработной платы Иванова С.П. суммы в размере 5000 (Пять тысяч) рублей, излишне выплаченной работнику;

2. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Сидорову М.И.

- заявление Иванова С.П.

Если компания переплатила работнику, то необходимо соблюсти все тонкости документального оформления удержания из зарплаты. Это важно и для налогов, и в преддверии возможной трудовой проверки.

Унифицированной формы документа, на основании которого компания может без решения суда удержать из зарплаты работника излишне выданные ему суммы, нет. Есть лишь рекомендация Роструда оформить такое решение в виде приказа или распоряжения (письмо от 09.08.07 № 3044-6-0). Для целей налогового учета такой приказ послужит первичным документом, на основании которого компания сможет пересчитать НДФЛ, ЕСН и налог на прибыль (если излишне выплаченные суммы включили в расходы). Правильно составленный приказ предотвратит претензии трудового инспектора. См. образец приказа об удержании из заработной платы.

Образец приказа об удержании из заработной платы

Общество с ограниченной ответственностью «Восход» (ООО «Восход»)

26 мая 2008 г. № 8-у

Приказ об удержании из заработной платы

30 апреля 2008 года заведующему складом Савельеву Василию Ивановичу по причине счетной ошибки была излишне выплачена заработная плата в сумме две тысячи восемнадцать рублей 00 копеек (2018 руб. 00 коп.), о чем 12 мая 2008 года главный бухгалтер ООО «Восход» Петрова Н.В. составила докладную записку (прилагается к приказу). В связи с изложенным, руководствуясь статьей 137 Трудового кодекса,

удержать из заработной платы Савельева Василия Ивановича за май 2008 года сумму в размере две тысячи восемнадцать рублей 00 копеек (2018 руб. 00 коп.). Исполнение данного приказа возлагаю на главного бухгалтера Петрову Н.В. Генеральный директор ООО «Восход» Лавров Лавров В.Е. С приказом ознакомлен, с основаниями и суммой удержания из заработной платы согласен

Савельев /В.И. Савельев/

Есть три важных правила. Прежде всего необходимо четко указать характер удерживаемой суммы, основания ее выплаты и причины удержания. Дело в том, что статья 137 ТК РФ ограничивает возможность удержания без судебного решения только несколькими случаями. Компания может вернуть:

– аванс, выданный в счет зарплаты, если работник впоследствии его не отработал;

– любые суммы, выданные под отчет (командировочные, деньги на приобретение каких-либо товаров), если работник не представил по ним авансовый отчет или не приложил к нему оправдательные документы;

– зарплату, командировочные, отпускные, пособия и другие суммы, излишне выплаченные из-за счетной ошибки; – отпускные, если работник увольняется до окончания трудового года, за который уже отгулял отпуск.

Чтобы совсем лишить трудового инспектора возможности усомниться в основаниях удержания, главбух перед изданием приказа может составить на имя директора компании еще и докладную записку – о факте и причинах переплаты. Этот документ можно приложить к приказу.

Кроме того, для издания приказа или распоряжения об удержании из зарплаты есть предельный срок – один месяц со дня окончания срока для возвращения аванса по подотчетным суммам или со дня счетной ошибки. Поэтому конкретную дату, от которой отсчитывается месячный срок, лучше упомянуть в самом приказе. Срок не установлен только для возврата отпускных, если работник сходил в отпуск авансом, а потом увольняется.

Наконец, требуется, чтобы работник отметил в приказе, что он согласен с основаниями удержания и не оспаривает сумму (ч. 3 ст. 137 ТК РФ).

Из каждой зарплаты компания может удержать не больше 20 процентов (ст. 138 ТК РФ, см. также «УНП» № 32, 2007, статья «Сколько можно удержать из зарплаты работника»).

Наложение штрафов — часто практикуемая работодателями мера наказания, в некоторых компаниях даже существуют штрафные «прейскуранты», определяющие размер вычета за тот или иной проступок .

Между тем в Трудовом кодексе нет такого вида дисциплинарного взыскания. как удержание из зарплаты. В ТК (ст. 192) четко обозначены виды взысканий, применимые к сотрудникам за различные дисциплинарные проступки (прогул, опоздание. нахождение на рабочем месте в состоянии алкогольного опьянения и т.п.):

Ответственность за незаконное штрафование Штрафовать сотрудников работодатель не имеет права, вне зависимости от тяжести проступка.

Штрафовать сотрудников работодатель не имеет права, вне зависимости от тяжести проступка.

Таким образом сам факт штрафа и сопровождающая его документация (приказ по предприятию о взыскании средств) — вне закона. Фактически удержание из штрафных сумм приравнивается к невыплате части заработной платы. За это работодателя можно привлечь к ответственности по ст. 5.27 КоАП. Если его вина подтвердится, работодателю придется самому уплатить штраф :

Если же незаконное удержание части зарплаты сотрудника производится 3 месяца подряд, отвечать он будет уже по ст. 145.1 Уголовного кодекса .

В этом случае ему грозит немалый штраф (до 500 тыс.руб. согласно недавним поправкам), принудительные работы или даже тюремное заключение сроком до 12 мес.

Наиболее жесткие меры ждут работодателя, если будет доказано, что его действия стали причиной тяжких для оштрафованного сотрудника последствий. Например, тот свел счеты с жизнью или приобрел тяжелое заболевание. Но в этом случае необходимо доказать причино-следственные связи между штрафом и его последствиями.

Варианты обхода закона работодателямиНаниматели, практикующие систему штрафов, прекрасно осведомлены, что как юридический документ любой приказ о наложении штрафа на работника незаконен.

В первом случае на работника «вешают« компенсацию причиненного компании ущерба, даже если сам он не считает себя виновным.

Рассмотрим на примере:

Во время рабочей смены оператора системы видеонаблюдения Иванова сгорел вентилятор компьютера, являющегося имуществом компании. Работодатель составил и предоставил ему под роспись следующий приказ:

№ 145 от 28.05.2016 г. Москва

об удержании из заработной платы суммы материального ущерба

1. В счет компенсации материального ущерба (замена вентилятора на компьютере, инв. № 348583) удержать из заработной платы оператора системы видеонаблюдения С.Н. Иванова сумму в размере __________ руб.

2. Бухгалтеру К.А. Михайловой произвести удержание из заработной платы за июнь 2016 г.

Директор О.Н. Павлов

Исполнитель: бухгалтер К.А. Михайлова.

Но даже в этом случае документ будет незаконным. если при приеме на работу Иванов не подписывал договор о материальной ответственности .

Даже если такой договор присутствует, для взыскания с работника суммы материального ущерба нужно сначала подтвердить зависимость факта убытков от его действий.

В случае Иванова это должна быть экспертиза сервисного центра.

Другой способ «легализации» штрафа — оформление приказа о депремировании сотрудника за тот или иной проступок.

Рассмотрим на конкретном примере:

Сотрудник кадрового отдела Петрова, предупредив коллегу, покинула рабочее место на несколько минут, чтобы ответить на телефонный звонок. Это заметил начальник и решил наказать женщину рублем, оформив приказ о депремировании:

№ 58 от 22.05.2016 г. Нижний Новгород

За отсутствие на рабочем месте без уважительной причины 21 мая 2015 г.

2. Основание: акт об отсутствии Петровой М.Ю. на рабочем месте от 21.05.2016.

Директор: Александров О.О.

Главный бухгалтер: Сидорова П.Д.

С приказом ознакомлена: Петрова М.Ю.

Законным удержание будет считаться только в том случае, если в трудовом договоре Петровой указано, что премия является переменной частью заработной платы Петровой (фиксированной считается «голая« ставка). Если же в договоре прописано, что заработная плата сотрудницы состоит из оклада и премии, то премия является постоянной частью заработка и, следовательно, не может быть отнята.

Как начисляются декретные в 2016 году на второго ребенка ?

Как начисляются декретные в 2016 году на второго ребенка ?

Как будет индексироваться пенсия работающим пенсионерам после увольнения в 2016 году? Узнайте об этом здесь .

Увольняясь, проверьте, нет ли у вас дней неиспользованного отпуска — работодатель обязан их компенсировать. Подробнее можно прочитать в этой статье .

Где искать справедливость?Органами, призванными регулировать законность трудовой деятельности предприятий, являются трудовая инспекция и прокуратура.

являются трудовая инспекция и прокуратура.

В случае, если незаконный штраф накладывается впервые, целесообразно обратиться с заявлением в трудовую инспекцию, а если нарушение происходит систематически и от штрафов страдает весь коллектив, можно сразу искать справедливости в прокуратуре.

При этом все приказы о наложении штрафов (если заявителю удастся их раздобыть) будут главными доказательствами вины нанимателя.

Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Если сумма ущерба превышает месячный заработок или пропущен месячный срок для издания взыскания, то возмещение ущерба возможно или в добровольном порядке (с согласия сотрудника), или через суд.

Подробности в материалах Системы Кадры:

1. Ответ: Может ли работодатель удержать сумму административных штрафов за нарушения безопасности дорожного движения из зарплаты виновного водителя, за которым закреплена машина, на которую выписан штраф

Нина Ковязина. заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Согласно части 1 статьи 238 Трудового кодекса РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается реальное уменьшение или ухудшение состояния наличного имущества работодателя, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238 ТК РФ ). К прямому действительному ущербу можно отнести и сумму штрафа за нарушение безопасности дорожного движения (письмо Роструда от 19 октября 2006 г. № 1746-6-1 ).

О порядке удержания из зарплаты сотрудника суммы причиненного им материального ущерба, в том числе административного штрафа см. в материале Системы Как удержать с работника материальный ущерб, нанесенный организации .

2. Ответ: Как определить сумму ущерба, причиненного сотрудником организации

Нина Ковязина. заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Прежде чем принять решение о взыскании ущерба с сотрудника, работодателю следует провести проверку, чтобы установить сумму убытка и причины его возникновения. Для проверки создайте специальную комиссию (ст. 247 ТК РФ ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей. Ведь в этих случаях обязательно проводится инвентаризация с оформлением сличительных ведомостей, а для этого должна быть создана инвентаризационная комиссия (п. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. п. 27 Положения, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н ). Правомерность такой позиции подтверждает и судебная практика (см. например, п. 4 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52. апелляционное определение Челябинского областного суда от 30 июля 2013 г. № 11-7699/2013 ).

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать. Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.

Факт причинения сотрудником ущерба имуществу организации следует зафиксировать в отдельном акте. Действующее законодательство не обязывает работодателя составлять такой акт. Тем не менее своевременно составленный документ позволит зафиксировать факт ущерба, установить примерную или точную сумму и впоследствии подтвердить ее. Форма акта не закреплена нормативными документами, поэтому его можно составить в произвольной форме .

Сумму ущерба определяйте по рыночным ценам на день причинения ущерба (совершения сотрудником ДТП, обнаружения недостачи и т. п.), действующим в данной местности. При этом ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). Такой порядок установлен статьей 246 Трудового кодекса РФ.

С виновного сотрудника можно взыскать любой прямой действенный ущерб, причиненный работодателю. А именно:

Об этом говорится в статье 238 Трудового кодекса РФ.

После определения состава и суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Если сумма ущерба превышает месячный заработок или пропущен месячный срок для издания взыскания, то возмещение ущерба возможно или в добровольном порядке (с согласия сотрудника), или через суд.

Добровольно сотрудник может возместить ущерб как полностью, так и частично. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа. В этом случае сотрудник должен представить работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если в дальнейшем сотрудник решит уволиться и откажется возмещать оставшуюся сумму ущерба, то непогашенную задолженность можно будет взыскать в общем порядке – через суд.

Следует отметить, что с согласия работодателя сотрудник может возмещать ущерб не только деньгами: он может и передать в счет погашения равноценное имущество или обязаться исправить поврежденное.

Возмещение ущерба производится независимо от привлечения сотрудника к дисциплинарной, административной или уголовной ответственности за действия (бездействие), которыми был причинен ущерб.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

С уважением и пожеланием комфортной работы, Юлия Месхия,

эксперт Системы Кадры

Здравствуйте. Не могли бы помочь с правильным составлением приказа об увольнение сотрудника с удержанием средств из его заработной платы за не соблюдение договора. Согласно договору, предприятие оплачивало полное обучение на водительские права, а данный сотрудник обязан был в дальнейшем отработать на предприятие в течение 5 лет. Собственно вопрос, какой лучше ст. лучше руководствоваться при увольнение, если ли смысл вообще составлять данный приказ или проще потом подать в суд на данного сотрудника ссылаясь на договор, а уволить простым приказом? Заранее спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ну, если трудовой договор составлен грамотно, что в случае увольнения работника ранее полагаемого срока (5 лет), он обязан внести сумму, затраченную на его обучение, то он должен самостоятельно внести сумму в кассу, это можно прописать в обходном листе при увольнении его, если отказывается выплачивать, то - через суд. Но, это только моё мнение. У нас таким образом это оформляется. И ещё, в некоторых учреждениях эта сумма рассчитывается пропорционально отработанному времени, а другие - полностью взыскивают.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Живу настоящим. Уверена в будущем. Научилась в прошлом.

Собственно вопрос, какой лучше ст. лучше руководствоваться при увольнение А на каком основании вообще увольняется сотрудник?)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А на каком основании вообще увольняется сотрудник?) По собственному желанию.

он обязан внести сумму, затраченную на его обучение, то он должен самостоятельно внести сумму в кассу Собственно в этом и проблема, он отказывается.

Поэтому мы и хотим удержать из зарплаты.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Собственно в этом и проблема, он отказывается.

Поэтому мы и хотим удержать из зарплаты. Не имеете право. Или добровольно вносит в кассу или через суд.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Не имеете право. Или добровольно вносит в кассу или через суд. Я понимаю это.

И ясно, что через суд все ровно полную сумму будем "выбивать".

Просто сейчас дело в том, что согласно договору сотрудник имеет право уволиться, но обязан будет вернуть полную сумму. Т.к. сотрудник из деревни, а там народ не пуганный, он уверен, что бегая от суда/судебных приставов ему не придется нечего возвращать.

На данном этапе нам необходимо вписать в приказ об увольнение, что согласно договору мы удержим из его зарплаты его задолженность. Но на просторах интернета не как не получается найти нечего более менее "съестного", что бы взять за пример для "шаблона" к приказу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Не имеете право. Или добровольно вносит в кассу или через суд. Я понимаю это.

И ясно, что через суд все ровно полную сумму будем "выбивать".

Просто сейчас дело в том, что согласно договору сотрудник имеет право уволиться, но обязан будет вернуть полную сумму. Т.к. сотрудник из деревни, а там народ не пуганный, он уверен, что бегая от суда/судебных приставов ему не придется нечего возвращать.

На данном этапе нам необходимо вписать в приказ об увольнение, что согласно договору мы удержим из его зарплаты его задолженность. Но на просторах интернета не как не получается найти нечего более менее "съестного", что бы взять за пример для "шаблона" к приказу. Тогда составляете акт, берёте с него объяснительную, что он отказывается вносить сумму в кассу, а по приказу взыскать - никак не получится. И в суд готовите исковое заявление в суд.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Живу настоящим. Уверена в будущем. Научилась в прошлом.

а по приказу взыскать - никак не получится Т.е. с зарплаты удержать не как нельзя?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

берёте с него объяснительную, что он отказывается вносить сумму в кассу А если он откажется давать объяснительную?

по приказу взыскать - никак не получится Мы не хотим взыскать, мы хотим удержать.

Или у меня лыжи не едут или асфальт снег нет. Оо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

удержать тоже нельзя, только через суд. посмотрите ТУТ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

"Да ты не толстая говорю же! Бери два стула и присаживайся к нам!"

а по приказу взыскать - никак не получится Т.е. с зарплаты удержать не как нельзя? Нельзя, это не относится к удержаниям из заработной платы никаким местом. Только добровольно, а если откажется писать объяснительную, составляете акт об отказе дачи объяснений.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Живу настоящим. Уверена в будущем. Научилась в прошлом.

Не имеете право. Или добровольно вносит в кассу или через суд. Я понимаю это.

И ясно, что через суд все ровно полную сумму будем "выбивать".

Просто сейчас дело в том, что согласно договору сотрудник имеет право уволиться, но обязан будет вернуть полную сумму. Т.к. сотрудник из деревни, а там народ не пуганный, он уверен, что бегая от суда/судебных приставов ему не придется нечего возвращать.

На данном этапе нам необходимо вписать в приказ об увольнение, что согласно договору мы удержим из его зарплаты его задолженность. Но на просторах интернета не как не получается найти нечего более менее "съестного", что бы взять за пример для "шаблона" к приказу. Андрей, не надо ничего "вписывать". Приказ об увольнении делайте как обычно.

Я считаю, что вопрос может разрешиться без суда, если Работника письменно, под роспись. в двух экземплярах, известить о том, что согласно условиям уч. договора он обязан был в дальнейшем отработать на предприятие в течение 5 лет, а в случае увольнения до истечения указанного срока, обязан возместить стоимость обучения. Моя личная практика показывает, что "письменная речь" доходит до работника лучше и вопросы решаются очень быстро и мирно.

Примерно так(потом сами доработаете, если идея понравится ):

"Ув. Д!

11.06.2013 Вами было подано заявление об увольнении по собственному желанию 25.06.2013.

В связи с этим напоминаем Вам о том, что согласно пункту 5.6. Договора на обучение от 10.11.2011г №17 Вы приняли на себя обязательство отработать на предприятие в течение 5 лет, т.е. до …. а в случае увольнения до истечения указанного срока возместить работодателю полную стоимость обучения.

Согласно ст. 249 Трудового кодекса Российской Федерации «в случае увольнения без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении за счет средств работодателя, работник обязан возместить затраты. понесенные работодателем на его обучение»

На основании изложенного, прошу Вас исполнить свои обязательства по договору от 10.11.2011г №17 и до __________ (даты увольнения) внести в кассу ООО»Лютик» затраченную на Ваше обучение сумму в размере …руь. …коп, или дать письменное согласие на удержание названной суммы из причитающихся вам при увольнении выплат.

В случае Вашего отказа от исполнения своих обязательств по возмещению работодателю затрат на Ваше обучение мы будем вынуждены обратиться в суд с иском о взыскании с Вас ….руб. и судебных издержек. При этом. в день увольнения, Вам будет выплачена не оспариваемая нами сумма*** в размере 10 рублей 99 коп.

Извещение получено лично "__"______2013 Подпись/расшифровка".

___________________________________________________________________________________________

***

Статья 140. Сроки расчета при увольнении

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Я хочу обратить внимание модератора на это сообщение, потому что:

Спасибо Ирина, но претензию составил сразу как только узнал об заявление на увольнение работника.

Но, как я уже говорил, народ не пуганный, уверен, что проигнорирует письмо и придется разбираться через суд, а после судебных приставов. Уже имеется богатый опыт.

qKadr, спасибо за статью. Похоже бухгалтерия чуть не допустила большую ошибку, намереваясь удержать все его задолженности из не выданной зарплаты.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Спасибо Ирина, но претензию составил сразу как только узнал об заявление на увольнение работника.

Но, как я уже говорил, народ не пуганный, уверен, что проигнорирует письмо и придется разбираться через суд, а после судебных приставов. Уже имеется богатый опыт.

qKadr, спасибо за статью. Похоже бухгалтерия чуть не допустила большую ошибку, намереваясь удержать все его задолженности из не выданной зарплаты. ваши бухи не первые и не последние, очень многие так делают

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

"Да ты не толстая говорю же! Бери два стула и присаживайся к нам!"

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Подскажите пожалуйста, какими проводками отразить удержание за обучение из заработной платы сотрудника при увольнении в автономном дошкольном образовательном учреждении?В декабре 2014 года проведено обучение поваров на подтверждение или повышение разряда. Оплата за обучение проведена по договору с учебным заведением из субсидии на муниципальное задание. К трудовому договору с сотрудником заключено доп.соглашение о том, что сотрудник после обучения обязуется отработать 2 года. При увольнении раньше срока сотрудник должен возместить часть стоимости за обучение.При увольнении по заявлению данного сотрудника произведено удержание части стоимости обучения по Ст.211 и восстановлено на лицевом счете в финансовом органе по Статье 226 одним платежным поручением.Как данная хоз. операция отражается в форме 0503737 (как кассовые или некассовые операции)?

Ответсообщаем следующее. Удержание из заработной платы сотрудника при увольнении, расходов учреждения на его обучение отразите в учете аналогично приведенному материалу, отражая задолженность сотрудника на счете 2.205.30.000 как компенсацию затрат учреждения по подстатье КОСГУ 130 «Доходы от оказания платных услуг (работ)», а не как восстановление кассовых расходов по подстатье КОСГУ 226 «Прочие работы, услуги». Начислена задолженности сотрудника по возмещению оплаченного учреждением за него обучения отразите проводкой: Дебет 2.205.30.000 Кредит 2.401.10.130. Удержание из заработной платы сотрудника отразите в учете одним из приведенных вариантов. В бухгалтерской отчетности удержание из заработной платы сотрудника расходов учреждения на его обучение отразится, как некассовая операция, только если учреждение выберет корреспонденции счетов, рассмотренные в варианте 1.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Можно ли удержать с уволенного сотрудника сумму, израсходованную на его обучение

Для этого перед тем как оплатить обучение сотрудника, с ним нужно заключить соответствующий договор (ст. 197 ТК РФ ). В этом соглашении следует оговорить условие об обязательной отработке сотрудником определенного срока после окончания обучения. Если такое условие прописано в трудовом договоре (абз. 5 ч. 4 ст. 57 ТК РФ ), заключать дополнительное соглашение не требуется.

Если сотрудник увольняется, не выполнив условий, предусмотренных соглашением или трудовым договором, он должен компенсировать расходы учреждению на его обучение (ст. 249 ТК РФ ).*

действительный государственный советник РФ 3-го класса

2. Ситуация:Как отразить в бухучете и при налогообложении поступление средств в возмещение ущерба от сотрудника. На учреждение наложили административный штраф по вине сотрудника. Сотрудник в добровольном порядке компенсирует учреждению расходы на оплату штрафа

Поступление от сотрудника компенсации затрат на уплату учреждением административного штрафа отразите на соответствующем аналитическом счете счета 0.205.00.000 «Расчеты по доходам». Объясняется это так.*

В учете автономных учреждений:

Порядок отражения в учете поступлений от добровольного возмещения сотрудником суммы уплаченного по его вине штрафа Инструкцией № 183н не определен.

Вместе с тем, при решении рассматриваемого вопроса автономные учреждения могут обратиться к разъяснениям для казенных учреждений. Связано это с тем, что приказом Минфина России от 1 декабря 2010 г. № 157н установлен единый порядок применения плана счетов всеми учреждениями. Так, казенные учреждения расчеты по возмещению сотрудником штрафа, уплаченного учреждением, отражают на счете 0.205.31.000 «Расчеты с плательщиками доходов от оказания платных работ, услуг». Следовательно, автономные учреждения также должны отражать возмещение сотрудником штрафа, уплаченного учреждением, на счете 0.205.30.000 (как компенсацию затрат учреждения).

Начисление задолженности сотрудника по возмещению суммы штрафа отражайте по КФО 2 «Приносящая доход деятельность» (письмо Минфина России от 25 марта 2013 г. № 02-06-07/9374 ).

Доходы от возмещения уплаченного штрафа отразите проводкой:*

Такой порядок следует из пункта 2 письма Минфина России от 18 октября 2012 г. № 02-06-10/4354.

Внимание: корреспонденция счетов, рассмотренная в варианте 1, подлежит отражению в бухгалтерской отчетности как некассовая операция.

В отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 ) отразите сумму погашения ущерба, удержанную из зарплаты сотрудника, в графе 8 «Некассовые операции» в разделах «Доходы учреждения» (по строке 040 ) и «Расходы учреждения» (по строке 161 ). Об этом сказано в пункте 2 письма Минфина России от 18 октября 2012 г. № 02-06-10/4354, письме Минфина России от 18 сентября 2012 г. № 02-06-10/3788 .*

Обратите внимание, что при отражении в форме № 0503737 некассовых операций, в случае удержания ущерба из зарплаты, начисленной за счет субсидии на госзадание, и погашения задолженности сотрудника в рамках приносящей доход деятельности, могут возникнуть проблемы с отражением в данной форме показателей по строкам 831 и 832. Ведь в этом случае некассовые операции отражаются в двух отчетах по форме № 0503737. по КФО 2 и КФО 4. При этом в отчете по КФО 2 заполняется строка 040 в разделе «Доходы» и строка 832 в разделе «Источники финансирования бюджета» (в отрицательном значении). В отчете по КФО 4 – строка 161 в разделе «Расходы» и строка 831 в разделе «Источники финансирования бюджета» (в положительном значении). Однако согласно инструкции по формированию бухгалтерской отчетности строки 831 и 832 по графе 8 не заполняются (абз. 47. 53 п. 44 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ). Поэтому возможность представления отчетности с такими операциями следует уточнить у учредителя и в Казначействе России.

При удержании компенсации из зарплаты сотрудника поступление и выбытие средств на забалансовых счетах 17 и 18. открытых к счету 0.201.11.000 (0.201.21.000), не отразится (данные нужны для формирования отчетности). Поэтому учреждению целесообразно на основании справки по форме № 0504833 сделать переброску средств с кода 211 на код 130 :*

Зарплата начислена в рамках приносящей доход деятельности

Удержана сумма штрафа из зарплаты сотрудника (с его согласия)

Отражено уменьшение средств на счете по статье 211

Отражено поступление средств на счет по статье 130 (погашена задолженность сотрудника)

Зарплата начислена за счет средств субсидий на госзадание

Удержана сумма штрафа из зарплаты сотрудника (с его согласия)

Отражено выбытие средств со счета по учету субсидий

Отражено поступление средств на счет по учету средств от приносящей доход деятельности (погашена задолженность сотрудника)

<7> Счет 2.201.21.000 применяйте, если учреждение обслуживается в банке.

Такие правила установлены пунктами 167–168 Инструкции № 183н.

директор Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ТК РФ предусматривает как получение зарплаты работниками, так и удержания из нее, причем и в добровольном, и в обязательном порядке. Какими могут быть удержания, на основании какого документа осуществляются их взыскание из заработной платы и как правильно его заполнить?

Что представляет собой удержание и зачем нужен приказ на удержание из заработной платы?

Невыдача определенной части денежных средств, причитающейся работнику в обеспечение требований к нему со стороны третьих лиц либо работодателя, осуществляемая согласно ТК РФ – удержание из заработной платы. Важно не только правильно начислить зарплату работнику, но и грамотно произвести вычет удержаний. Эта операция осуществляется на основании приказа.

Работодатель не вправе вычитать произвольно суммы из зарплаты сотрудников организации, он обязан руководствоваться трудовым законодательством. С этой целью составляется приказ на удержание, где прописываются основные моменты операции. Что указывается в таком приказе?

Где искать рекомендации?Законодательством РФ не предусмотрены специальные формы для составления приказа на удержание, главным требованием является указание о ключевых моментах – с кого, какую именно сумму и на каком основании требуется удержать часть денежных средств.

Порядок, размер и сроки удержаний прописаны в ТК РФ и ФЗ №229. Статьями 137 и 138 ТК РФ регулируется порядок и величина удержаний из зарплаты сотрудников. Статья 101 ФЗ № 229 содержит перечень доходов, на которые вычитание не может быть обращено.

Образец приказа на удержание из з/п и порядок его составления

Прежде чем осуществлять удержание руководителю следует установить точную причину взыскания и при необходимости составить документ, подтверждающий ее (докладная записка от главбуха о выявлении счетной ошибки).

Каждое действие руководителя должно быть письменно подтверждено во избежание споров с проверяющими органами или самим сотрудником. Согласие работника лучше подтверждать подписью и указанием «я не возражаю», «ознакомлен и согласен» и прочее.

Приказ составляется в свободной форме, но из его содержания должно быть понятно с кого производится взыскание, в каком размер и на каком основании.

В приказе указываются следующие данные:

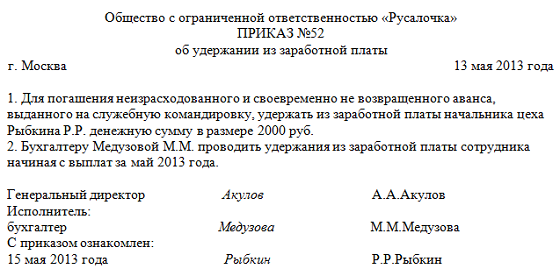

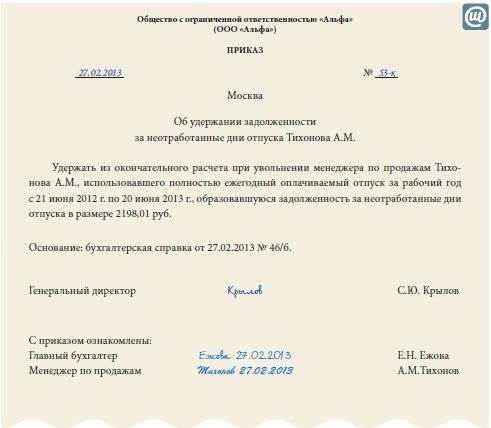

Приказ на удержание из заработной платы — образец заполнения по ОАО:

В случае инициативного (добровольного) удержания, например, для отчислений в счет кредита или оплаты коммуналки, делается приписка: «Удержать в связи с заявлением В.В. Петрова 3 500 рублей».

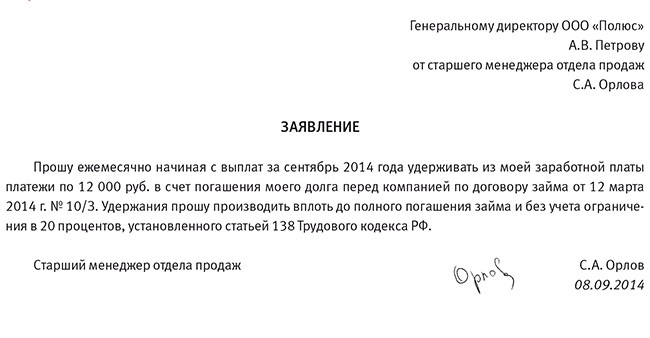

Заявление на удержание из заработной платы — образец заполнения по ОАО:

Заявление на удержание из заработной платы — образец бланка для заполнения тут.

Нюансы оформления документаЧтобы избежать возможных проблем с органами власти рекомендуется к приказу прикладывать документы, подтверждающие основания взысканий, причину возникновения основания.

После подготовленные бумаги рекомендуется направить сотруднику для ознакомления. В случае согласия он ставит подпись. Если работник отказывается подписывать документ, составляется акт уполномоченным лицом, на котором должны расписаться не менее двух свидетелей.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете здесь.

Руководитель вправе взыскать часть денег в течение месяца со дня окончания срока установленного для погашения задолженности, возврата средств в результате ошибки, и при условии согласия сотрудника.

Документы, по которым были совершены удержания, должны храниться не менее пяти лет.

Приказ на удержание из заработной платы — образец документа вы можете скачать по этой ссылке .

Основания для составления приказаУдержания могут быть:

Удержания из заработной платы по заявлению работникаВ случае если работник добровольно подал заявление на удержание из заработной платы, на основе его и составляется приказ о взыскании. Причинами такого решения могут стать:

О том, как составить приказ и заявление об установлении неполного рабочего времени, вы можете узнать в материалах нашей новой публикации.

Удержания из заработной платы по инициативе работодателяПриказ о взыскании может быть составлен и без согласия работника в случае факта задолженности перед предприятием:

Последний вариант не подлежит уменьшению выплат если:

Удержать часть денежных средств работодатель может только в случае согласия работника, в противном случае взыскание организовывается через суд.

Обязательные удержания из заработной платы сотрудниковК обязательным удержаниям относятся:

Законом предусмотрены доходы, на которые удержания не распространяются:

Полный перечень содержится в ФЗ №229.

Кто и в каком порядке устанавливает минимальный размер оплаты труда сотрудников — читайте в этой статье.

Размер обязательных удержанийТК РФ ограничивает случаи взыскания из заработной платы и размеры таких взысканий:

В случае если сотрудник предприятия, обязанный выплачивать алименты не пришел к соглашению со второй стороной, с его заработной платы делают следующие удержания:

Взыскание из заработной платы сотрудников достаточно трудоемкий процесс. Этапы исчисления удержаний:

Главное, не забывать подкреплять каждый шаг письменными доказательствами, чтобы в случае несогласия работника или незапланированной проверки у руководителя были доказательства его правоты.

Больше информации о том, в каком порядке и на каких основаниях осуществляются удержания с заработной платы работника, вы можете узнать в этом видео: