Рейтинг: 4.4/5.0 (1761 проголосовавших)

Рейтинг: 4.4/5.0 (1761 проголосовавших)Категория: Бланки/Образцы

Организации и ИП обязаны сдать 6-НДФЛ за 2 квартал не позднее 1 августа 2016 года. В данной статье приведен пример заполнения 6-НДФЛ за 2 квартал. Также из статьи вы узнаете об отражении в 6-НДФЛ переходящей заработной платы за март и июнь. Статья подготовлена на основе последних рекомендаций от ФНС.

Кто должен представить 6-НДФЛ за полугодиеС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ. Расчет за первое полугодие 2016 года следует представить по той же форме, что и расчет за I квартал. То есть форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450. «Скачать форму 6-НДФЛ за полугодие ».

Имейте в виду, что если в течение полугодия организация или ИП не начисляли и не выплачивали физлицам доходы и не удерживали НДФЛ, то сдавать расчеты 6-НДФЛ не нужно, поскольку в такой ситуации организация или ИП не считаются налоговыми агентами (п. 2 ст. 230 НК РФ). Однако некоторые бухгалтеры полагают целесообразным подстраховаться и, все же, сдают в ИФНС нулевые 6-НДФЛ. Учтите, что нулевой 6-НДФЛ налоговики принять обязаны, несмотря на то, что его можно не представлять. Также см. «Если нет зарплаты, то 6-НДФЛ не сдается », «Нулевой расчет 6-НДФЛ сдавать не нужно ».

Срок сдачи 6-НДФЛ за 2 квартал6-НДФЛ за первое полугодие 2016 года необходимо сдать в ИНФС не позднее 1 августа. Обратите внимание, что 30 и 31 июля – это суббота и воскресенье. В эти дни налоговые инспекции не работают. Поэтому полугодовой расчет можно представить непосредственно 1 августа 2016 года (в понедельник) и это не будет считаться нарушением (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Ближайшие сроки сдачи 6-НДФЛ в 2016 году следующие:

9 месяцев 2016 года

не позднее 31 октября 2016 года

не позднее 3 апреля 2017 года (поскольку 1 и 2 апреля – это суббота и воскресенье)

Состав 6-НДФЛФорма расчета 6-НДФЛ включает в себя:

Теперь поясним, как заполнить 6-НДФЛ за полугодие и приведем примеры заполнения каждого из разделов.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот документы и является основной инструкцией по заполнению 6-НДФЛ .

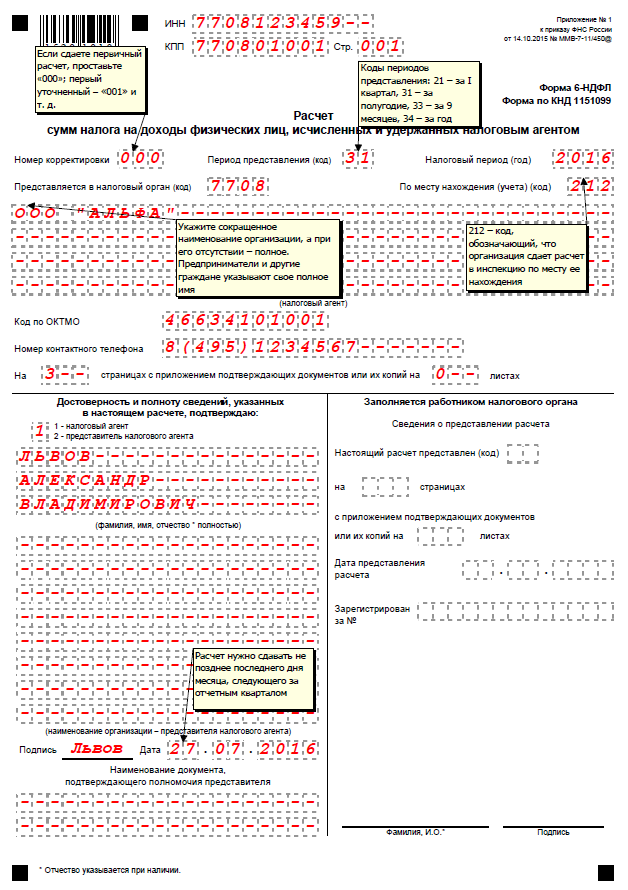

Титульный листПри заполнении 6-НДФЛ в верхней части титульного листа проставьте ИНН и КПП организации. Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что же касается графы «Период представления (код)», то именно она и будет указывать на то, что вы сдаете расчет именно за полугодие. В этой графе укажите код 31.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

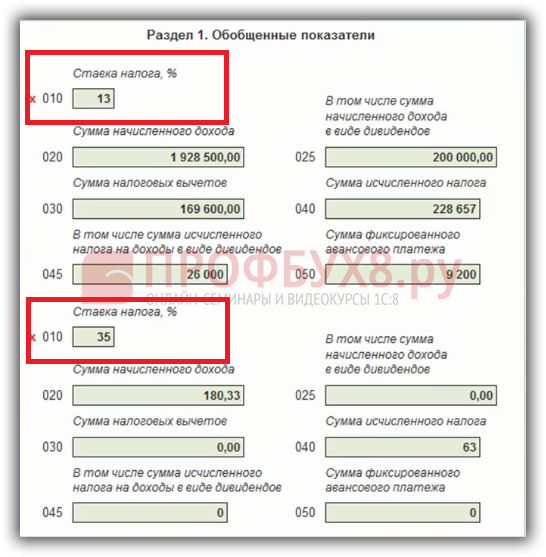

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом (письмо ФНС России от 18.02.2016 № БС-3-11/650). Соответственно, в разделе 1 за полугодие отражайте показатели за период с 1 января по 30 июня включительно.

Поясним содержание строк раздела 1.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

Поясним порядок заполнения указанных строк на примере заполнения 6-НДФЛ за полугодие. Возьмем для примера следующие условия:

В итоге раздел 1 будут выглядеть так:

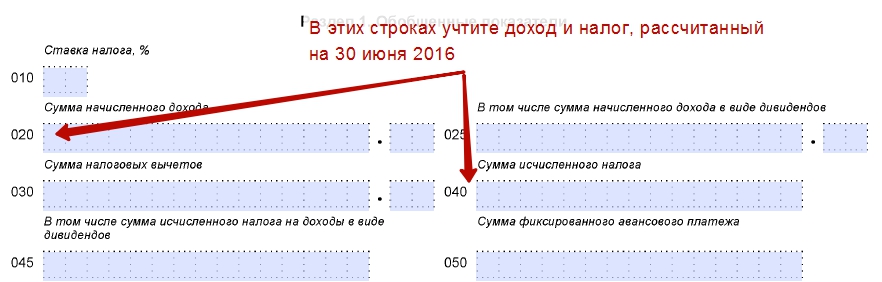

Обратите внимание, что 6-НДФЛ заполняют именно на отчетную дату, то есть на 30 июня. Поэтому любые операции, которые вы провели позже 30 июня в раздел 1 за полугодие попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за июнь, которую работники получили в июле 2016 года, то есть, уже в 3 квартале? Поясним на примере.

Предположим, что заработную плату за июнь ООО «Альфа» выплатила работникам 5 июля 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ». Бухгалтер признал доход за июнь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 июня. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 июня НДФЛ в разделе 1 бухгалтеру нужно показать по строкам 020 и 040.

Теперь поясним, что отражать в остальных строках раздела 1.

Количество человек, получивших доход в течение полугодия.

Сумма НДФЛ, удержанного в отчетном периоде.

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые налоговый агент должен был удержать до конца отчетного периода, но по каким-либо причинам не смог этого сделать.

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

Вернемся к нашему примеру и разберемся, как показать зарплату за июнь и налог с этой зарплаты в строках 060-090 раздела 1. Возьмем такие условия:

Налог с зарплаты за июнь, который удержите в июле, не надо включать в строку 070 расчета за полугодие (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который вы уже фактически удержали на 30 июня. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это вполне нормально и не является каким-то нарушением со стороны налогового агента.

Но что же делать с налогом с зарплаты за июнь 2016 года в размере 8901 рубль (75 392 руб. – 66 491 руб.)? Нужно ли перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, не нужно. Такой вывод следует из письма ФНС России от 16.05.2016 № БС-4-11/8609. В строке 080 следует показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату.

В разделе 2 указывают следующие данные:

Поясним предназначение строк раздела 2:

С 2016 года для работодателей появились новые формы отчетности: С3В-М, 6-НДФЛ, декларация ЕНВД, 4-ФСС и другие. В этой статье мы рассмотрим, как будет применяться с 2016 года форма 6-НДФЛ (порядок и образец ее заполнения, сроки сдачи отчетности).

Что касается других форм отчетности (ежемесячная отчетность в Пенсионный фонд по форме С3В-М ; новая форма налоговой декларации ЕНВД ; новая форма 4-ФСС. новая форма справки 2-НДФЛ ), то необходимую информацию о них вы сможете найти в специальных статьях на нашем сайте.

Новая форма 6-НДФЛ с 2016 годаФорма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Ознакомиться и скачать текст приказа можно здесь. Смотрите также последние инструкции по подготовке формы 6-НДФЛ от ФНС .

6-НДФЛ должны представлять все предприниматели (ИП и организации), которые выполняют функции налогового агента в отчетном периоде.

В отличие от справок 2-НДФЛ, в которых содержатся сведения о выплатах конкретным работникам, в форму 6-НДФЛ должны включаться обобщенные сведения о выплаченных, удержанных, перечисленных суммах в отношении всех работников.

Скачать бланк формы 6-НДФЛСкачать бланк формы 6-НДФЛ вы можете прямо на нашем сайте .

Порядок и форма предоставления отчетаРасчет 6-НДФЛ должен сдаваться на бумажном носителе или в электронной форме. На бумажном носителе отчет вправе сдать работодатели с численностью работников не более 25 человек. В электронной форме отчет сдается по телекоммуникационным каналам связи в установленных Приказом форматах с применением усиленной квалифицированной электронной подписи. Сдать отчет на флешке не получится.

Отчет сдается в налоговый орган по месту учета налогового агента. По общему правилу организации и ИП должны сдать отчет по месту своей регистрации.

Особенности установлены для ИП на ЕНВД или патентной системе налогообложения. обособленных подразделений организаций и крупнейших налогоплательщиков.

Так, ИП на ЕНВД или ПСН сдают расчет по форме 6-НДФЛ в налоговый орган по месту учета в качестве плательщика ЕНВД или патентной системы (в отношении работников, занятых в такой деятельности).

Организации сдают расчеты 6-НДФЛ также по месту нахождения своих обособленных подразделений.

Сроки сдачи 6-НДФЛ в 2016 годуС 2016 года 6-НДФЛ должна сдаваться за 1 квартал, полугодие, 9 месяцев и отчетный год в сроки, установленные Налоговым кодексом РФ. Согласно п. 2 ст. 230 НК РФ расчет по форме 6-НДФЛ должен представляться не позднее последнего дня месяца, следующего за отчетным периодом.

За 1-й квартал 2016 года – до 4 мая 2016 г.

За 2-й квартал 2016 года – до 1 августа 2016 г.

За 3-й квартал 2016 года – до 31 октября 2016 г.

За 4-й квартал 2016 года – до 3 апреля 2017 г.

При просрочке предоставления формы 6-НДФЛ на налогового агента могут наложить штраф, а операции по расчетному счету приостановить.

Штраф за просрочку предоставления расчета по форме 6-НФДЛ составляет 1000 руб. за каждый месяц просрочки.

Операции по расчетному счету налоговый орган может приостановить по истечении 10 дней с момента просрочки.

Кроме того, на налогового агента может быть наложен штраф за недостоверные сведения – 500 руб. за 1 документ.

Образец заполнения 6-НДФЛ

Образец заполнения 6-НДФЛ для ИП смотрите в этой статье .

Как правильно указать сроки уплаты НДФЛ в данной форме, смотрите следующую консультацию.

Видеоконсультация по заполнению 6-НДФЛРекомендуем посмотреть следующую видеоконсультацию, в которой профессионально рассказано, как заполнить 6-НДФЛ.

Порядок заполнения формы 6-НДФЛМы решили выделить основные правила порядка заполнения новой формы. Весь порядок смотрите здесь.

Общие требования к порядку заполнения РасчетаПри заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0").

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: "ИНН 5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере "1234356.50" они указываются как: "1234356--------.50".

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

код места представления Расчета налоговым агентом согласно приложению N 2 к настоящему Порядку:

120 - По месту жительства индивидуального предпринимателя

125 - По месту жительства адвоката

126 - По месту жительства нотариуса

212 - По месту учета российской организации

213 - По месту учета в качестве крупнейшего налогоплательщика

220 - По месту нахождения обособленного подразделения российской организации

320 - По месту осуществления деятельности индивидуального предпринимателя

335 - По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаюв случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

В Разделе 1указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 Разъяснения ФНС (примеры заполнения)Ниже приведены примеры заполнения Раздела 2 согласно разъяснениям ФНС России от 25.02.2016

В случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 - 05.04.2016;

по строке 120 - 06.04.2016;

по строкам 130 и 140 - соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

по строке 100 указывается 31.12.2015;

по строке 110 - 12.01.2016;

по строке 120 - 13.01.2016;

по строкам 130 и 140 - соответствующие суммовые показатели.

В случае если работнику сумма оплаты отпуска за март 2016 года выплачена 05.04.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 указывается 05.04.2016;

по строке 110 - 05.04.2016;

по строке 120 - 30.04.2016;

по строкам 130 и 140 - соответствующие суммовые показатели.

Письмом ФНС России от 10.03.2016 доведены измененные контрольные соотношения для заполнения формы 6-НДФЛ. Скачать и ознакомиться с ними можно на нашем сайте в статье по приведенной ссылке.

Как отразить премию в 6-НДФЛ?С 2016 года налоговые агенты по НДФЛ должны будут представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Данный Расчет содержит два раздела:Организации, имеющие обособленные подразделения. должны заполнять 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП.

И, несмотря на то, что впервые налоговым агентам нужно будет отчитаться по новой форме не позднее 4 мая (т.к. 30 апреля – суббота, а далее следуют первомайские праздники, ознакомиться с ней лучше уже сейчас. Поэтому Вам предлагается материал на эту тему.

Новый вид отчетности — расчет сумм НДФЛЕжеквартальная отчетность по НДФЛ введена для налоговых агентов с 2016 года. Она представляет из себя отдельный документ — расчет сумм НДФЛ (по аналогии с расчетами в ПФР и ФСС). В расчете обобщается информация в целом по всем физическим лицам, получившим в отчетном периоде доходы от налогового агента (обособленного подразделения). То есть расчет не персонифицированный. В расчет требуется включать, в частности, данные о суммах начисленных и выплаченных доходах, налоговых вычетах, исчисленных и удержанных суммах налога. Форму расчета утвердила ФНС России.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По каждой налоговой ставке нужно составить отдельный раздел 1.

Примечание. Строки 060–090 в такой ситуации заполняются только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (письмо ФНС России от 10 марта 2016 г. № БС-4-11/3852 ).

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

Примечание. Письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194 .

По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода. Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание. Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Примечание. Письмо ФНС от 20.06.2016 № БС-4-11/10956

Образец, пример заполнения формы 6-НДФЛ 2016 за квартал, полугодие, годДанная немашиночитаемая форма в MS-Excel, подготовлена на основании оригинала документа.

Все для ИП > Налоги > Сдаем 6-НДФЛ за полугодие без ошибок и потери времени

Сдаем 6-НДФЛ за полугодие без ошибок и потери времени![]()

Закончился 2 квартал 2016 года, а, следовательно, наступила пора сдавать отчетность 6-НДФЛ за полугодие. Прежде всего, напомним, что сдают ее все налоговые агенты, то есть работодатели, которым необходимо исчислить, удержать и перечислить в бюджет налог на доход физических лиц, которые являются их работниками. По мнению налоговиков, нововведение поможет усилить контроль за уплатой налогов физическими лицами, хотя пока оно усилило разве что головную боль бухгалтерам …

Закончился 2 квартал 2016 года, а, следовательно, наступила пора сдавать отчетность 6-НДФЛ за полугодие. Прежде всего, напомним, что сдают ее все налоговые агенты, то есть работодатели, которым необходимо исчислить, удержать и перечислить в бюджет налог на доход физических лиц, которые являются их работниками. По мнению налоговиков, нововведение поможет усилить контроль за уплатой налогов физическими лицами, хотя пока оно усилило разве что головную боль бухгалтерам …

В данной статье мы расскажем, как заполнить новую форму правильно, приведем образец заполнения 6 НДФЛ за полугодие 2016 года, а также рассмотрим пример заполнения 6 НДФЛ за полугодие в случае, когда получить зарплату люди смогут только в следующем квартале.

Срок сдачи полугодовой отчетности не позднее 1 августа 2016 года .

Особенность и основное отличие новой формы от 2-НДФЛ в том, что расчет ведется не по каждому отдельному работнику, а по всему штату сразу. Рассчитывают 6 НДФЛ за полугодие нарастающим итогом с начала налогового периода, то есть в расчете будут учитываться данные 1 квартала.

Особенности заполнения формы 6-НДФЛ за полугодиеОсновные проблемы при оформлении 6-НДФЛ за полугодие возникают в строках 100, 110 и 120. В разделе 2 в позициях 100 и 110 указываются даты получения доходов и удержания НДФЛ. Если у работников были начисления помимо заработной платы (например, больничные, отпускные, компенсации при увольнении), то просто делается несколько блоков 100-140.

Как правильно проставить числа в форме? На что нужно обратить внимание:

При этом есть одна важная особенность. В следующем разделе мы разберем пример заполнения 6 НДФЛ за полугодие, когда начислить и выплатить зарплату за июнь работодатель смог только в июле.

Как заполнить 6-НДФЛ, если выплаты производились в следующем кварталеВесьма распространена ситуация, когда заработную плату за текущий месяц работодатель выплачивает позже. Для этого случая ФНС дало разъяснения по заполнению: если подобная ситуация попадает на стык кварталов (например, июнь-июль), то последний месяц отчетного квартала не учитывается, а «переносится» в следующий квартал. Таким образом, если компания июньскую зарплату выплатила в июле, то в отчете 6-НДФЛ за полугодие вы июнь не учитываете, и в графе 100 у вас последней датой будет стоять 31 мая. А в следующем отчете данные по графе 100 начнутся с 30 июня .

Как показать выплату отпускных и больничных в отчетеС отпускными нужно следовать несколько другой логике. Разница в том, что в клеточках напротив 100 и 110 будет стоять реальная дата выдачи денег на руки сотрудникам (одна и та же), в 120-й — последний день месяца, в котором выплачены отпускные. Если отпускные нескольким сотрудникам выданы в один день, то показатели по ним объединяются, а если дни — разные, то заполняется новый блок 100-140.

Порядок заполнения данных по больничным такой же, как и с отпускными: 100 и 110 содержат одни и те же числа, 120 — последний день месяца, в котором были произведены выплаты по больничным.

Примеры заполнения 6-НДФЛ при выплатах отпускных и больничных:

![]()

Как правильно заполнить 6-НДФЛ за полугодие для больничных

![]()

Как правильно заполнить 6-НДФЛ за полугодие для отпускных

Как в отчетности отражаются авансовые выплатыСт. 223 налогового кодекса РФ определяет время получения дохода как последний день месяца, за который начислена заработная плата. Если аванс выплачивался в одном месяце, а зарплата в следующем, то все равно весь расчет ведется по показателям зарплаты. Как отдельный платеж аванс не рассматривается и нигде в форме 6-НДФЛ не указывается.

Как отражаются подарки от фирмы, полученные сотрудникамиНередко компании практикуют поощрения своим сотрудникам в виде подарков или сувениров. Поводом может служить юбилей, важное событие в семье или высокое профессиональное достижение. Законом в данном случае проведена граница: все, что дороже 4000 руб. облагается НДФЛ, а, значит, должно быть занесено в форму 6-НДФЛ. При этом сумма в 4000 — это не просто одного подарка, в всех за год! Так как эта отчетность сводная по всем сотрудникам, то и отражать в отчете нужно обобщенные показатели. Это делается в разделе 1 в позициях 020 и 030. По 020 отображается общая стоимость того, что подарили, а по 030 — сумма вычетов, разрешенных законом.

Рассмотрим примеры заполнения для двух случаев:

В первом случае по строке 020 у нас получится 8000 р. А по 030 — 7000 р. (вычет Кукушкина в 4000 р. и вычет Бабочкина в 3000 р.). Это означает, что с 1000 рублей у Кукушкина компания должна удержать 13% НДФЛ. Поэтому по строке 040 должна быть отражена сумма в 130 рублей.

Во втором случае, несмотря на сумму подарка меньше лимита, удержать НДФЛ тоже придется. Дело в том, что 6-НДФЛ за полугодие считается нарастающим итогом. Следовательно, общая сумма выплат Скворцовой составила 5000 р. лимит превышен на 1000 р. Эта разница и облагается налогом со ставкой в 13%.

Как правильно заполнить 6-НДФЛ за полугодие показано в уже оформленном под сдачу образце:

![]()

Образец заполнения 6-НДФЛ за полугодие 2016 года, страница 1

![]()

Образец заполнения 6-НДФЛ за полугодие 2016 года, страница 2

Скачать образец заполнения 6-НДФЛ за полугодие 2016 года можно по ссылке выше .

Если у Вас появился вопрос, пожалуйста, оставьте его в комментариях ниже. Следите за свежими статьями через нашу группу ВКонтакте — подписывайтесь!

Сдаем 6-НДФЛ за полугодие без ошибок и потери времени обновлено: Август 17, 2016 автором: Все для ИП

Не позднее 31 октября 2016 года налоговые агенты отчитаются по форме 6-НДФЛ за девять месяцев (3 квартал 2016 года). Конкретные примеры заполнения с пояснениями вы найдете у нас.

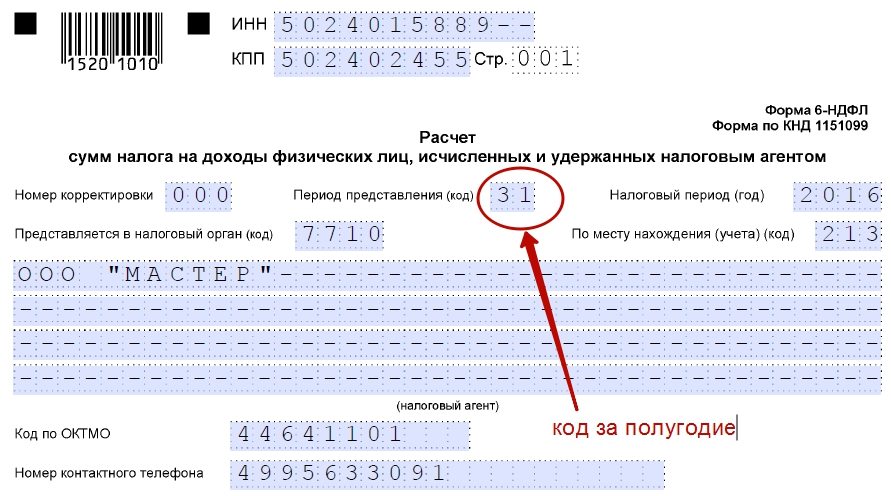

Заполнение титульного листа в 6-НДФЛ за девять месяцев (3 квартал 2016 года)На титульном листе формы указывают ИНН и КПП вашей организации. Для ИНН предусмотрено 12 ячеек. При заполнении ИНН организации в двух последних ставят прочерки.

В строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» указывают 33 – это означает, что отчет вы подаете за 9 месяцев.

Укажите код ИФНС, в которую отчитываетесь, и код по строке «По месту нахождения (учета)». Он объяснит налоговикам, почему вы сдаете 6-НДФЛ именно сюда. Большинство компаний должны отразить код:

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения титульного листа смотрите ниже.

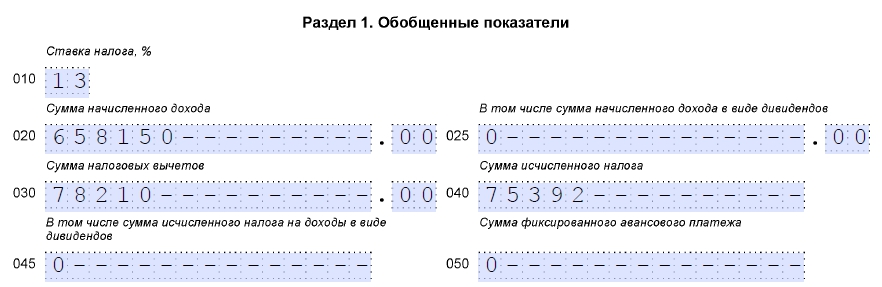

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

Заполнение раздела 2 в 6-НДФЛ за девять месяцев (3 квартал 2016 года)В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только последний квартал отчетного периода – за 3-й квартал 2016 года.

В разделе 2 приводят:

По каждой выплате заполняют свои строки 100-140.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения разделов 1 и 2 - ниже.

6-НДФЛ за девять месяцев (3 квартал 2016 года) конкретные примеры заполнения рассмотрим в разрезе выплат.

Призы, подарки, матпомощь. необлагаемый лимит по которым считают нарастающим итогом с начала года, отражают в 6-НДФЛ по строке 020 в полной сумме. Необлагаемая НДФЛ сумма — по строке 030 (как вычеты).

Пример

Сотрудник получил от организации подарок стоимостью 6000 руб. От налогообложения освобождены 4000 руб. Поэтому в разделе 1 по строке 020 — 6000 руб. по строке 030 — 4000 руб. Сумма исчисленного НДФЛ по строке 040 — 260 руб. ((6000 руб. - 4000 руб.) × 13%). В разделе 2 по строке 130 — 6000 руб. а по строке 140 – 260 руб.

Суточные, выходное пособие. необлагаемый лимит по которым считают при каждой выплате, отражают в 6-НДФЛ только в сумме, превышающей нормативы.

Пример

В III квартале сотрудник организации дважды выезжал в командировки по территории России:

– в июле. Срок командировки – три дня. Суточные выплачены из расчета 1200 руб. в день в общей сумме 3600 руб. Авансовый отчет утвержден 25 июля;

– в августе. Срок командировки – три дня. Суточные выплачены из расчета 1100 руб. в день в общей сумме 3300 руб. Авансовый отчет утвержден 26 августа.

Последний день месяца, в котором утвердили авансовый отчет сотрудника о командировке, является датой фактического получения доходов в виде суточных.

Норма суточных для целей НДФЛ – 700 руб. в день. Величина сверхнормативных суточных составила:

– за июль – 1500 руб. ((1200 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 195 руб.;

– за август – 1200 руб. ((1100 руб. – 700 руб.) × 3 дн.). Сумма НДФЛ – 156 руб.

Датами фактического получения дохода являются, соответственно, 31 июля и 31 августа. НДФЛ бухгалтер удерживает из ближайших денежных выплат – 5 августа и 5 сентября.

В расчете 6-НДФЛ за 9 месяцев сверхнормативные суточные и удержанный из них налог бухгалтер отразил так:

Выплаты иностранцу, который в отчетном периоде стал налоговым резидентом. Как только сотрудник станет резидентом в текущем году, перенесите его данные из раздела 1 по ставке 30 процентов в раздел 1 по ставке 13 процентов. В разделе 2 ничего нового не прописывайте. Ведь дополнительных выплат человек не получал и других обязательств по НДФЛ у него не возникло. Излишне удержанный НДФЛ вы будете засчитывать в счет текущих начислений.

Пример

Гражданин Молдавии А.С. Кондратьев впервые въехал в Россию 10 января 2016 года. С 11 января 2016 года он работает в ООО «Альфа». Месячный должностной оклад Кондратьева – 80 000 руб. За первое полугодие 2016 года начислено 480 000 руб. с которых удержали НДФЛ в размере 144 000 руб. (240 000 руб. × 30%).

В разделе 1 формы 6-НДФЛ за полугодие (по ставке 30%) отражены следующие данные:

По состоянию на 31 июля Кондратьев пробыл в России 204 дня. До конца года его статус уже не изменится. Налоговая база по доходам Кондратьева за январь–сентябрь 2016 года – 720 000 руб. (80 000 руб. × 9 мес.). Сумма НДФЛ с этих доходов — 93 600 руб. (720 000 руб. × 13%).

Составляя расчет 6-НДФЛ за 9 месяцев, данные по Кондратьеву отразили в разделе 1 по ставке 13 процентов:

С учетом НДФЛ, удержанного из доходов Кондратьева в первом полугодии, июле у сотрудника сложилась переплата в размере 81 600 руб. (480 000 руб. × 30% – 480 000 руб. × 13%). Поэтому начиная с июля бухгалтер засчитывает излишне удержанные суммы в счет НДФЛ с текущих выплат и не перечисляет в бюджет налог, исчисленный с доходов Кондратьева за июль–сентябрь.

Премия, выплаченная в середине месяца. В расчете 6-НДФЛ премию отразите на дату выплаты. В этот день нужно одновременно признать доход и удержать НДФЛ (подп. 1 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

Любые премии – это стимулирующие выплаты, а не вознаграждения за выполненную работу. Поэтому приравнивать их к оплате труда нельзя. Даты получения дохода и удержания НДФЛ определяйте по подпункту 1 пункта 1 статьи 223 и пункту 3 статьи 226 Налогового кодекса РФ.

Пример

15 сентября 2016 года работники ООО "Заря" получили премию за август. Всего начислено 100 000 руб. НДФЛ — 13 000 руб. Раздел 2 формы 6-НДФЛ за 9 месяцев получился таким.

Отпускные по перенесенному из-за болезни отпуску. Допустим, отпускные выплатили в III квартале, а излишнюю сумму отпускных после пересчета зачли в счет больничных и зарплаты в IV квартале. В этом случае в расчете за 9 месяцев должны быть отпускные только за использованные дни отпуска, а НДФЛ уменьшен. Если отчетность уже сдана, необходима уточненка. В бюджет достаточно перечислить разницу между переплатой по НДФЛ за III квартал и НДФЛ за IV квартал.

Пример

С 21 сентября по 17 октября 2016 года бухгалтеру предоставлен отпуск. Отпускные за 28 дней — 23 800 руб. НДФЛ — 3094 руб. Деньги выплачены 16 сентября, НДФЛ перечислен 30 сентября. Если не рассматривать другие выплаты, 6-НДФЛ за 9 месяцев будет таким:

После того как отчет за 9 месяцев был отправлен, выяснилось, что отпускница болела с 3 по 21 октября. Неиспользованный отпуск работница попросила перенести на декабрь 2016 года. Отпускные и НДФЛ пришлось рассчитать заново. Получилось 11 900 руб. отпускных и 1547 руб. НДФЛ.

Уточненный расчет 6-НДФЛ 9 месяцев будет таким

Излишне начисленные отпускные засчитывают в счет больничного пособия и зарплаты за октябрь. Но в расчете 6-НДФЛ за 2016 год октябрьская зарплата и больничные отражаются без каких-либо корректировок.

Зачет фиксированного авансового платежа по НДФЛ. В строке 050 раздела 1 указывают сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога.

Пример

Гражданин Молдавии А.С. Савельев в январе 2016 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение шести месяцев. Размер фиксированного платежа составил 25 200 руб. (4200 руб. × 6 мес.). 1 апреля 2016 года Савельев устроился на работу по трудовому договору в ООО «Альфа» с окладом – 20 000 руб. В бухгалтерии организации есть уведомление из ИФНС, которое подтверждает право на уменьшение НДФЛ с доходов Кондратьева на сумму 25 200 руб.

За апрель–июнь 2016 года Кондратьев получил доход: