Рейтинг: 4.9/5.0 (1918 проголосовавших)

Рейтинг: 4.9/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Малый бизнес ИП, применяющий общую систему налогообложения, построил смешанным способом (хозспособом с привлечением подрядной организации) павильон для демонстрации товаров. Документы в регистрационную палату подаваться не будут, так как этот павильон будет считаться временным сооружением. Каков порядок бухгалтерского учета, документооборота и налоговых вычетов по НДС при осуществлении строительства основного средства хозяйственным способом?

ИП, применяющий общую систему налогообложения, построил смешанным способом (хозспособом с привлечением подрядной организации) павильон для демонстрации товаров. Документы в регистрационную палату подаваться не будут, так как этот павильон будет считаться временным сооружением.

Прежде всего отметим, что как таковое определение строительных работ, выполненных хозяйственным способом, в настоящее время в бухгалтерском и налоговом законодательстве отсутствует.

Работники налоговых органов неоднократно указывали, что для определения данного понятия в силу п. 1 ст. 11 НК РФ необходимо руководствоваться соответствующими разъяснениями Росстата (смотрите, например, письма МНС России от 24.03.2004 N 03-1-08/819/16, УФНС по г. Москве от 31.01.2007 N 19-11/8073, от 25.02.2005 N 19-11/11713). Аналогичную позицию высказывают и судьи (смотрите, например, постановления ФАС Центрального округа от 09.11.2007 N А14-16375-2006/581/28, ФАС Западно-Сибирского округа от 10.04.2007 N А56-18441/2006, ФАС Поволжского округа от 17.04.2008 N А06-5184/07).

Тогда, в соответствии с п. 22 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации", утвержденных приказом Росстата от 20.12.2012 N 643*(1), к строительно-монтажным работам, выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров подряда, а например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и т.п.).

Если при осуществлении строительства хозяйственным способом отдельные работы выполняют подрядные организации, то эти работы к строительно-монтажным работам, выполненные хозспособом, не относятся. Иными словами, строительно-монтажные работы, выполненные хозспособом, - это работы, которые выполнены силами собственных работников (постановление ФАС Уральского округа от 20.05.2008 N Ф09-3515/08-С2).

При отражении в бухгалтерском учете операций, связанных со строительством хозяйственным способом объектов основных средств, необходимо руководствоваться, в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30.12.1993 N 160 (далее - Положение), в части, не противоречащей более поздним нормативным документам, регулирующим порядок ведения бухгалтерского учета.

Так, согласно п. 3.1.2 Положения при хозяйственном способе производства строительных работ учет затрат ведется на соответствующем субсчете, открытом к счету 08 "Вложения во внеоборотные активы".

Учет затрат ведется нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объекта в эксплуатацию (п. 2.2 Положения).

На основании п. 5.1.1 Положения, п.п. 7, 8 ПБУ 6/01 "Учет основных средств" все затраты на строительство формируют первоначальную стоимость строящегося объекта основных средств.

Таким образом, при осуществлении строительства хозяйственным способом затраты относятся в дебет счета 08 "Вложения во внеоборотные активы". Корреспондирующими счетами могут быть счета 02 "Амортизация основных средств", 10 "Материалы", 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда".

Законченные строительством здания и сооружения зачисляются в состав основных средств. Основанием для зачисления является "Акт приемки-передачи основных средств" (п. 3.2.2 Положения).

Учитывая изложенное, в учете организации, осуществляющей строительство объекта основных средств, по мере строительства могут быть сделаны следующие записи:

Дебет 10 Кредит 60

- отражена покупная стоимость строительных материалов;

Дебет 19 Кредит 60

- выделен предъявленный поставщиками НДС;

Дебет 68 Кредит 19

- НДС принят к вычету;

Дебет 08, субсчет "Строительство объектов основных средств" Кредит 10

- отражена стоимость материалов, использованных при строительстве;

Дебет 08, субсчет "Строительство объектов основных средств" Кредит 02

- отражена сумма начисленной амортизации по объектам основных средств, участвующим в строительстве;

Дебет 08, субсчет "Строительство объектов основных средств" Кредит 23

- отражены затраты вспомогательных производств;

Дебет 08, субсчет "Строительство объектов основных средств" Кредит 70, 69

- учтена сумма заработной платы и страховых взносов, начисленных работникам, занятым в строительстве;

Дебет 19 Кредит 68

- на конец соответствующего отчетного периода по НДС на основании счета-фактуры отражено начисление НДС на стоимость выполненных для собственных нужд строительных работ;

Дебет 68 Кредит 19

- в том же отчетном периоде сумма НДС, начисленного со стоимости строительных работ, предъявлена к вычету.

По окончании строительства и вводе основного средства в эксплуатацию в учете делается запись:

Дебет 01 Кредит 08, субсчет "Строительство объектов основных средств".

В части первичных документов сообщаем.

На сегодняшний день все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Поэтому Ваша организация при разработке форм собственных первичных учетных документов вправе взять за основу унифицированные формы документов, утвержденные постановлением Госкомстата России от 11.11.1999 N 100.

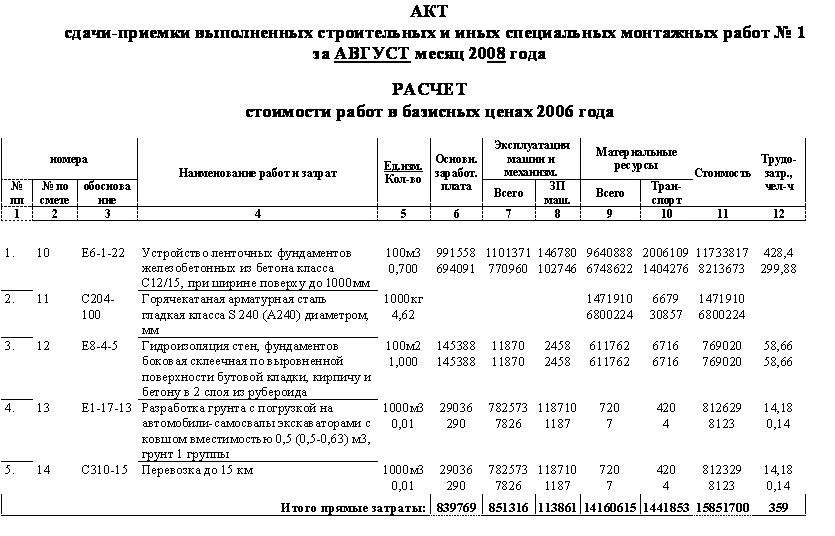

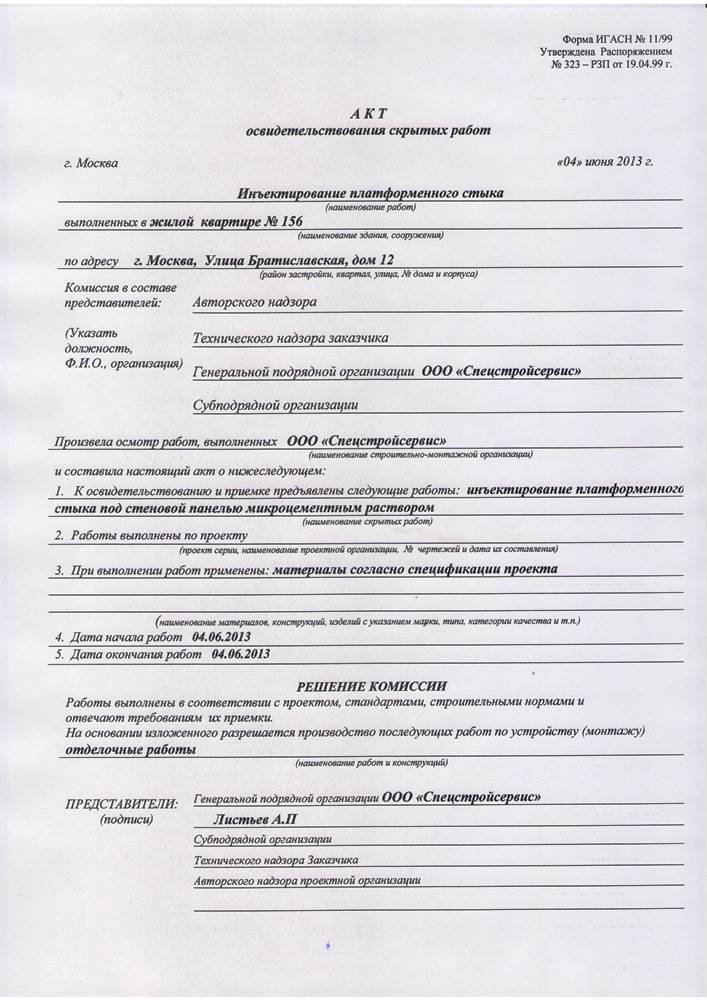

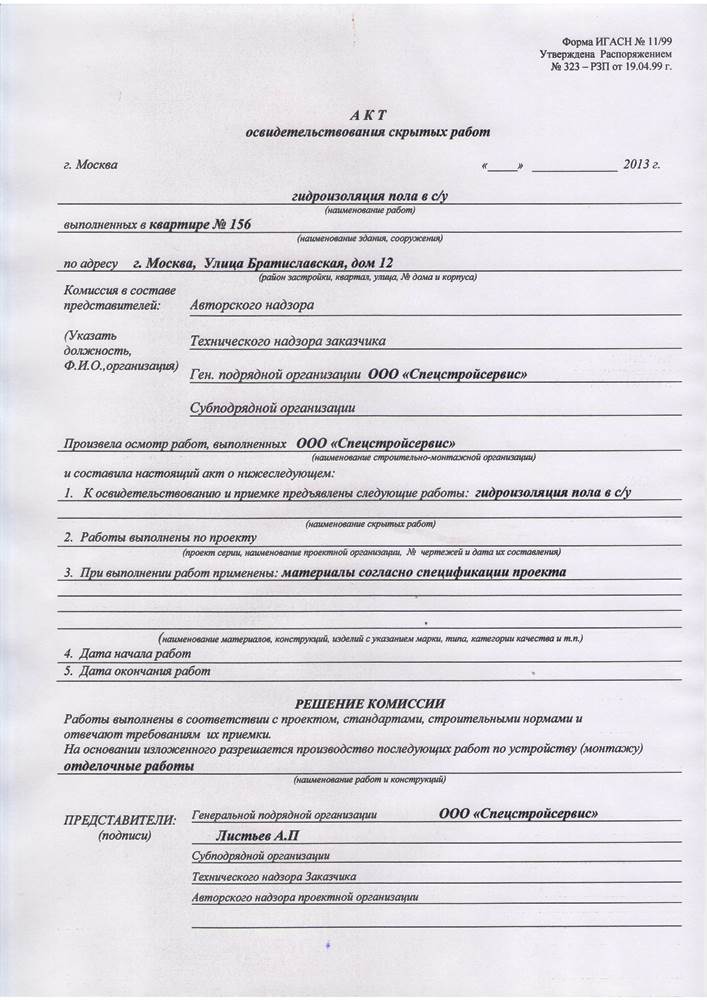

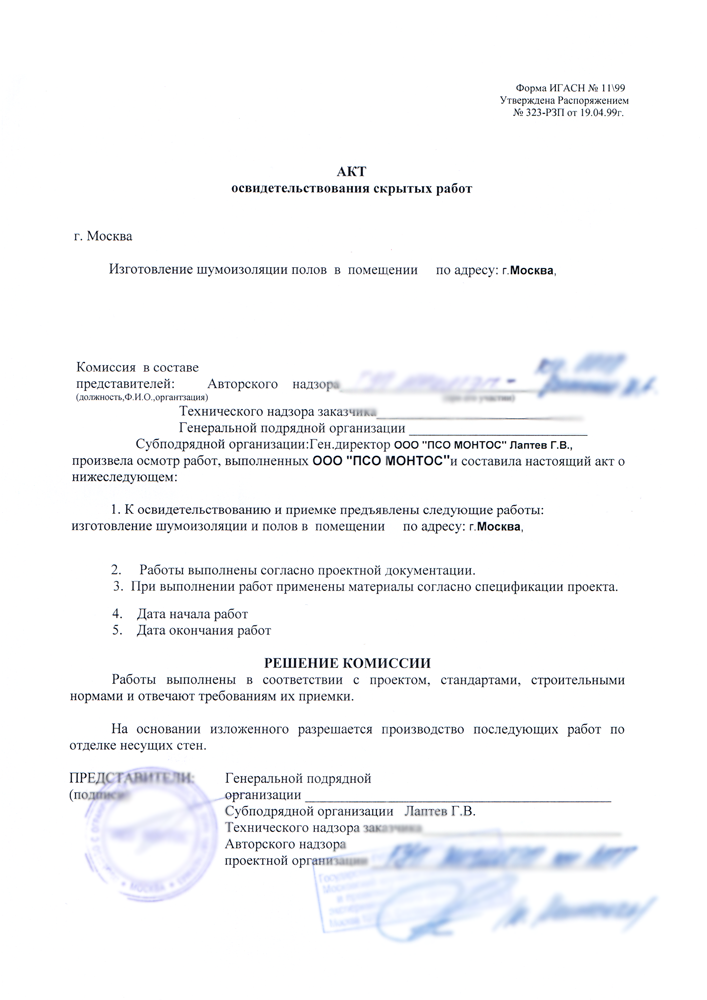

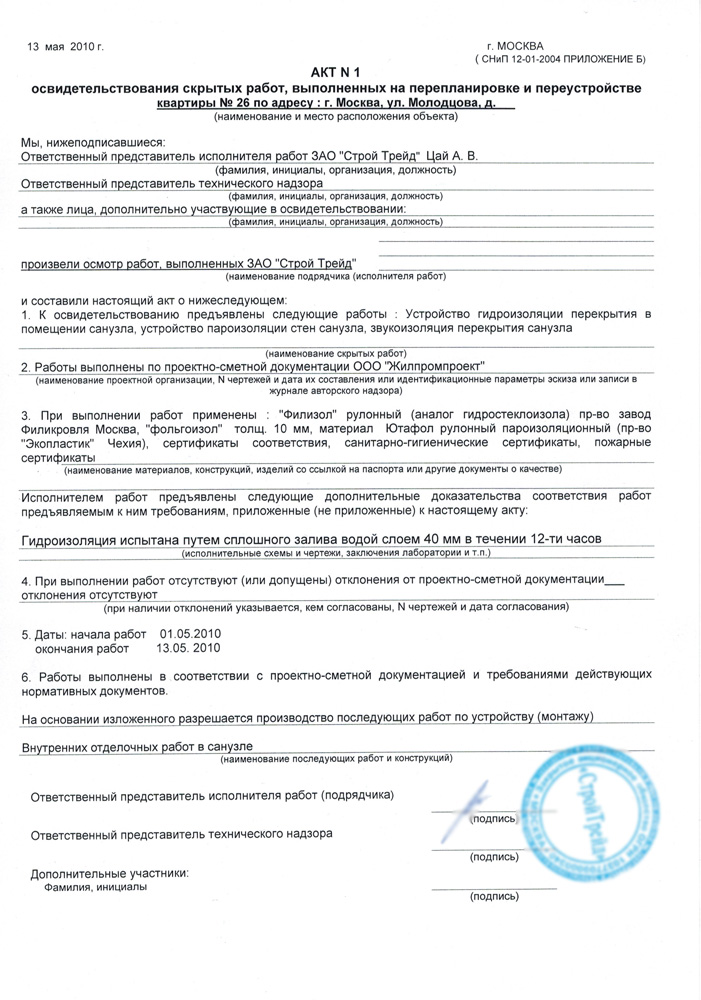

В таком случае объемы выполненных при строительстве работ фиксируются в журнале учета выполненных работ по форме N КС-6а. На основании формы N КС-6а ежемесячно на выполняемые хозяйственным способом объемы строительных работ составляется акт о приемке выполненных работ (форма N КС-2).

В свою очередь, на основании акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (по форме КС-3).

Вместе с тем формы КС-2, КС-3 не предназначены для списания использованных при строительстве материалов, учета расходов на оплату труда рабочих, расходов на содержание и эксплуатацию строительных машин и механизмов и пр. Эти расходы, на наш взгляд, следует оформлять соответствующими требованиями-накладными, актами на списание строительных материалов, табелями учета использования рабочего времени рабочих и расчета заработной платы, рапортами о работе строительных машин, путевыми листами на работу автомобилей и т.д.

Завершение строительства подтверждается подписанием акта о приемке законченного строительством объекта (форма КС-11) и акта приемки законченного строительством объекта приемочной комиссией (форма КС-14).

Подпунктом 3 п. 1 ст. 146 НК РФ предусмотрено, что выполнение строительно-монтажных работ для собственного потребления (хозяйственным способом) является объектом обложения НДС.

В силу п. 2 ст. 159 НК РФ при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Моментом определения налоговой базы по таким работам является последние число каждого налогового периода (квартала) (п. 10 ст. 167 НК РФ).

Вычет НДС, начисленного при выполнении строительных работ для собственного потребления, производится на момент определения налоговой базы, установленный п. 10 ст. 167 НК РФ (п. 6 ст. 171. п. 5 ст. 172 НК РФ). То есть в том же квартале, когда сумма НДС начислена.

Сумма НДС, начисленная на стоимость выполненных строительных работ, принимается к вычету при выполнении двух условий (п. 6 ст. 171 и п. 5 ст. 172 НК РФ):

- строящийся объект предназначен для осуществления операций, облагаемых НДС;

- стоимость построенного объекта будет включена в расходы в целях налогообложения прибыли (в том числе через амортизационные отчисления).

Кроме суммы НДС, начисленного при выполнении строительных работ для собственного потребления, налогоплательщик вправе принять к вычету суммы НДС по товарам (работам, услугам), приобретаемым для строительства. Указанные суммы принимаются к вычету в общем порядке, т.е. по мере принятия к учету приобретенных строительных материалов, топлива и пр. независимо от факта оплаты. При этом дожидаться окончания строительства не требуется (п. 5 ст. 172 НК РФ).

При осуществлении строительных работ для собственного потребления налогоплательщик должен составлять счета-фактуры и регистрировать их в книге продаж (п. 21 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Постановление N 1137)). Счета-фактуры составляются в момент определения налоговой базы, установленный в соответствии с п. 10 ст. 167 НК РФ, т.е. на последнее число квартала, и регистрируются в книге продаж.

Одновременно счета-фактуры, составленные налогоплательщиками по выполненным строительным работам для собственного потребления и зарегистрированные в книге продаж, регистрируются и в книге покупок (п. 20 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137).

Указанные счета-фактуры регистрируются только в части 1 журнала учета полученных и выставленных счетов-фактур (п.п. 3, 9 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утвержденных Постановлением N 1137).

Каких-либо особенностей заполнения счетов-фактур при осуществлении строительных работ для собственного потребления ни НК РФ, ни Постановление N 1137 не содержат. Каких-либо разъяснений уполномоченных органов по данному вопросу нами не обнаружено.

В этой связи мы придерживаемся позиции, что в строках 2, 2а, 2б, 6, 6а и 6б счета-фактуры целесообразно указывать реквизиты налогоплательщика, осуществляющего строительство. В свою очередь, в графе 1 счета-фактуры можно указать "строительные работы для собственного потребления", в графах 2, 2а, 3, 4 - поставить прочерки, в графе 5 - указать стоимость выполненных собственными силами за соответствующий налоговый период строительных работ, в графе 6 - указать "без акциза", в графе 7 - налоговую ставку 18%, в графе 8 - соответствующую сумму НДС, в графе 9 - стоимость работ с учетом налога.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Ответ прошел контроль качества

12 января 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В настоящее время данный документ утратил силу, однако, по нашему мнению, данное обстоятельство не препятствует Вашей организации руководствоваться содержащимися в нем определениями.

Автономное учреждение (школа) в целях подготовки к новому учебному году провело текущий ремонт учебных кабинетов своими силами, в связи с чем были закуплены краска, лак, фанера и т.д. Вопрос: 1. Какие документы, кроме акта на списание, необходимы чтобы списать материалы для текущего ремонта (читала что нужны приказ на проведение текущего ремонта, дефектная ведомость, смета и акт выполненных работ)? 2. Как правильно оформить данные документы, прошу привести примеры?

ОтветНеобходимость проведения ремонтных работ должна быть подтверждена документально. Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Можно использовать самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) основного средства. Примерная форма акта приведена ниже. Также учреждению целесообразно составить смету на проведение ремонтных работ. Если ремонт ведется собственными силами, то расходы на его проведение отражаются по соответствующим статьям затрат и, как правило, ограничиваются стоимостью использованных материалов.

При ремонте своими силами для подтверждения выполнения ремонтных работ потребуются:

– документы, в которых отражена оплата приобретенных материалов для проведения работ;

– акт на списание материальных запасов (ф. 0504230), отражающий расходование материалов.

Данный акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухучета материальных запасов. В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, они прилагаются к Акту (Методические указания по применению форм первичных учетных документов, утвержденные приказом Минфина России от 15.12.2010 г. № 173н). В графе 8 «Направление расхода» данного акта указывается соответствующее основание (ремонт определенного объекта). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту. Пример заполнения акта на списание материальных запасов (ф. 0504230) приведен ниже.

Подтверждение объема фактически выполненных работ может осуществляться на основании акта, оформленного по форме, утвержденного в составе учетной политики учреждения. Формы № КС-2 или № КС-3 в данном случае не подходят.

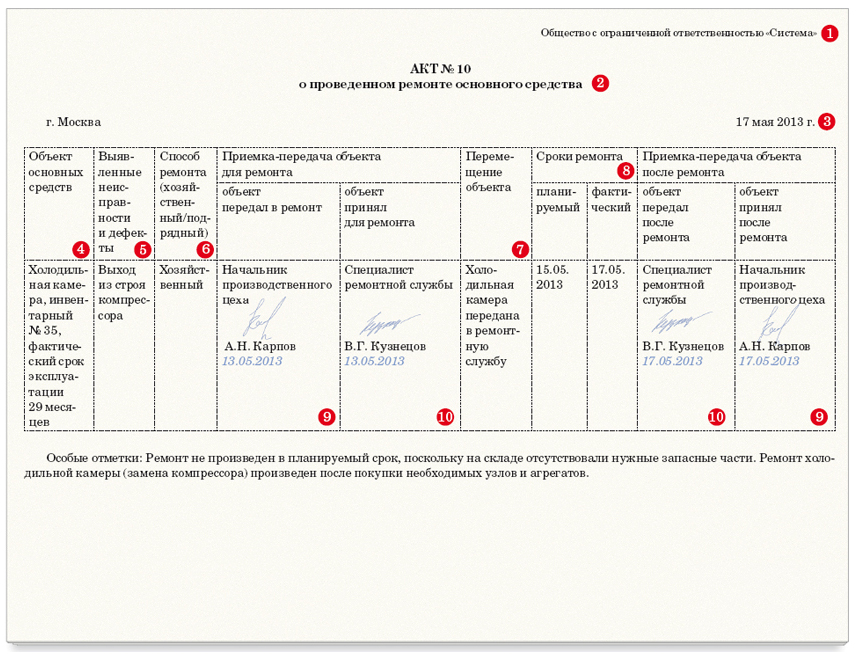

Заключительный этап оформления хозяйственных операций, связанных с текущим ремонтом зданий (сооружений) - оформление Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма 0306002). При осуществлении текущего ремонта хозяйственным способом данный Акт составляется в одном экземпляре, подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Пример заполнения Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма 0306002) приведен ниже.

1. Рекомендация:Как документально оформить проведение ремонта основных средств

Необходимость проведения ремонтных работ должна быть подтверждена документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).* Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость. утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94 ).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если учреждение решило своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонний подрядчик, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте организаций. В этом случае документы должны подписать представители всех задействованных сторон.*

Если ремонтируется новое оборудование, неисправность которого была выявлена при его монтаже (т. е. до принятия на учет в качестве основного средства), используется акт о выявленных дефектах оборудования (форма № ОС-16 ).

При передаче основного средства в ремонт в специальное подразделение учреждения (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2 (0306032). Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Если учреждение выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ ).

Главбух советует: если объект основных средств передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) объекта основных средств подписанный акт позволит учреждению потребовать у подрядчика возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу данного объекта основных средств подрядчику будет затруднительно.

В договоре подряда может быть прописано, что материалы для ремонта основного средства заказчик передает подрядчику (ст. 704 ГК РФ ). При передаче материалов составьте накладную на отпуск материалов на сторону (ф. 0315007 ). На ее основании в учете отразите перемещение материальных запасов. Для контроля за ними к аналитическому счету 0.105.00.000. на котором учитываются передаваемые материальные запасы, можно открыть субсчет «Материальные запасы у подрядчика».

По окончании ремонта подрядчик должен сдать заказчику отчет об израсходованных материальных запасах (ст. 713 ГК РФ ). На основании полученного отчета материальные запасы нужно списать на счета учета затрат.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае учреждение оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

После этого акт утверждает руководитель учреждения, и его передают бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № 0504031 (№ 0504032 ). Об этом сказано в указаниях. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. и Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2005 г. № 173н .

Если подрядчик проводил ремонтные работы здания (сооружения или помещения), которые признаются строительно-монтажными, то дополнительно к акту по форме № ОС-3 (0306002) должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3. утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100 .

2. Статья: Списываем материалы для ремонта

Какие документы нужно оформить для списания стройматериалов на выполнение в учреждении ремонтных работ хозспособом?

В рассматриваемом случае основание для списания строительных материалов – Акт о списании материальных запасов ( ф. 0504230 ). Данный акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухучета материальных запасов. В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, они прилагаются к Акту ( Методические указания по применению форм первичных учетных документов, утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н ).

В графе 8 «Направление расхода» данного акта указывается соответствующее основание (ремонт определенного объекта). Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту.*

Другие документы, относящиеся к ремонту (например, табеля учета рабочего времени, накладные), являются основанием для отражения в учете иных соответствующих операций – начисления оплаты, перемещения материалов и т. д.

3. Статья:Ремонт офиса: подтверждение затрат

Какими документами оформить ремонт офиса собственными силами, а какими – с привлечением подрядчика?

Порядок оформления документов при ремонте помещений различного назначения не урегулирован. Организации самостоятельно разрабатывают систему внутреннего документооборота.

Например, для подтверждения экономической обоснованности расходов, связанных с ремонтом офиса, организация может составить акт осмотра офиса комиссией с указанием показаний для ремонта. Перечень необходимых работ следует утвердить приказом руководителя с назначением ответственного исполнителя. По перечню составляется смета на ремонт. В ней основными позициями будут объем работ и расчет необходимого количества материалов. Стоимостные показатели в такой смете будут играть условную роль. Здесь главное – не допустить перерасхода материалов либо обосновать его. Списание материалов можно оформлять актами, форма которых подлежит утверждению учетной политикой.* В них для списываемых материалов рекомендуется предусмотреть позиции: «По норме на объем выполненных работ», «Перерасход», «Экономия». В случае отклонения фактического списания материалов от нормы решения по таким отклонениям принимаются руководителем организации на основании служебной записки ответственного лица. Если допущен перерасход, то в случае признания его обоснованным стоимость перерасхода материалов подлежит учету в составе налоговых расходов.

В противном случае он покрывается за счет виновных лиц или за счет собственных средств организации без учета для целей налогообложения. Окончание ремонта можно оформить актом произвольной формы. Формы № КС-2 или № КС-3 в данном случае не подходят. Впрочем, можно оформить и № КС-2. подписав его в одном экземпляре.*

Если ремонт производится подрядчиком, то к договору с ним следует приложить смету с объемами работ и расчетом их стоимости. Утвержденная заказчиком смета будет являться обоснованием цены договора подряда. Ремонтные работы можно принимать по форме № КС-2. В ней отражаются объемы завершенных работ, по которым к заказчику переходят риски случайной гибели или повреждения результатов работ. Приемка работ производится в соответствии со статьей 753 ГК РФ и условиями договора.

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 9, СЕНТЯБРЬ 2009

4. Статья:Учет затрат на ремонт школы

Субъекты РФ должны отчитываться о числе общеобразовательных учреждений, здания которых находятся в аварийном состоянии или требуют капремонта*. Расскажем о том, на какие нюансы учета расходов надо обратить внимание в данном случае.

Что считается ремонтом

Ремонт основных средств следует отличать от иных мероприятий по восстановлению основных средств – реконструкции, модернизации и дооборудования.

Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 21 декабря 2012 г. № 171н. устанавливают следующий перечень работ, которые относятся к текущему и капитальному ремонту (реставрации) нефинансовых активов:

устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и так далее) на изначально предусмотренном уровне;

проведение некапитальной перепланировки помещений;

реставрация нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования.

Как правило, ремонты в образовательных учреждениях проводятся согласно системе планово-предупредительного ремонта. Она предполагает разработку и утверждение плана и сметы всех видов ремонтов на очередной финансовый год и на ближайшую перспективу (три–пять лет).

При разработке плана учитываются техническое состояние зданий и сооружений, необходимость замены конструктивных элементов, обеспечения нормального температурно-влажностного режима в помещениях школы и иные характеристики. Смета ремонта рассчитывается по объемам планируемых работ (с учетом потребности в материальных запасах). При этом могут отдельно планироваться и оцениваться ремонты, проводимые подрядным способом и собственными силами (хозяйственным способом). *

Для целей бухгалтерского учета основное отличие всех видов ремонта (текущего, капитального и среднего) от иного восстановления основных средств заключается в том, что расходы на ремонт не увеличивают первоначальную (балансовую) стоимость активов, а списываются на увеличение текущих расходов.

В государственных и муниципальных учреждениях ремонт, как правило, финансируется за счет субсидий на выполнение госзадания (иногда капитальный ремонт может финансироваться за счет субсидий на иные цели), а мероприятия по восстановлению, увеличивающие первоначальную стоимость основных средств, – за счет субсидий на цели осуществления капитальных вложений (код финансового обеспечения – «6»).

Для финансирования расходов на ремонт основных средств могут привлекаться не только средства бюджета, но и собственные средства учреждения (полученные от приносящей доход деятельности).

Ремонтные работы на объектах, используемых в основной деятельности, как правило, финансируются за счет средств субсидий, выделяемых на финансирование государственных и муниципальных услуг.

Ремонт объектов основных средств, используемых в приносящей доход деятельности, обычно финансируется из собственных средств учреждения, которые получены от соответствующего вида деятельности, согласно плану финансово-хозяйственной деятельности учреждения.

Для учета расходов на ремонт основных средств применяется код 225 «Работы, услуги по содержанию имущества» КОСГУ. Однако Указаниями о порядке применения бюджетной классификации установлено, что по данной подстатье отражаются только расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов.

То есть код 225 следует применять только при осуществлении ремонта подрядным способом – когда для выполнения работ привлекаются сторонние специализированные организации.

При этом может возникнуть вопрос: следует ли отражать стоимость материальных запасов, использованных подрядчиком (исполнителем работ) по коду 340 «Увеличение стоимости материальных запасов»? По мнению автора, в подобных случаях следует руководствоваться нормами гражданского законодательства. В соответствии со статьей 704 Гражданского кодекса РФ, если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика – из его материалов, его силами и средствами. При этом предполагается, что в цену договора включается стоимость и работ, и материалов.

Таким образом, если не заключается отдельный договор или соглашение на поставку материалов для ремонта, оснований для отражения их стоимости по коду 340 нет.

На практике данный вопрос должен решаться на стадии планирования бюджетных средств – если средства будут выделяться общей строкой по коду 225 (без выделения средств на финансирование ремонтных материалов), то договор подряда следует заключать без дополнительных условий.

В этом случае обязательства будут приниматься также в общей сумме.

Если же средства на приобретение материальных запасов выделяются отдельно, по нашему мнению, следует уточнить порядок их отражения в системном бухгалтерском учете – так как складской учет в данном случае вестись не будет (материалы фактически на склад учреждения не поступают).

При проведении ремонта основных средств, используемых в приносящей доход деятельности, соответствующие расходы, как правило, относятся на увеличение себестоимости услуг.

При этом предполагается, что ремонту за счет собственных средств подлежат здания и помещения, используемые при оказании платных образовательных услуг – то есть объекты основных средств общехозяйственного назначения.

Если ремонт ведется собственными силами, то расходы на его проведение отражаются по соответствующим статьям затрат и, как правило, ограничиваются стоимостью использованных материалов. *

Штатные работники образовательного учреждения могут проводить ремонтные работы в рамках своих обязанностей. Поэтому обособление расходов на оплату труда (как в плановых документах, так и при отражении в учете произведенных затрат) работников, занятых ремонтом зданий и помещений школы, представляется необоснованным.

Особенностью ремонтных работ в школах является то, что часть материалов может поступать безвозмездно – от родителей учеников или местных организаций. Такие материалы должны приходоваться по соответствующему счету учета материальных запасов.

Налоговый учет операции

Напомним, что в соответствии с подпунктом 22 пункта 1 статьи 251 Налогового кодекса РФ доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение уставной деятельности, при определении налоговой базы по налогу на прибыль не учитываются.

В отношении материалов, полученных от разборки, демонтажа объектов или отдельных конструкций (что может быть обусловлено особенностями проведения ремонта), подобная льгота налоговым законодательством не предусмотрена.

В соответствии со статьей 250 Налогового кодекса РФ стоимость материально-производственных запасов, прочего имущества, полученного при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, учитывается в составе внереализационных доходов.

Таким образом, стоимость материалов, полученных в результате ремонта, увеличивает налоговую базу, но если впоследствии они будут использованы в приносящей доход деятельности образовательного учреждения, их стоимость может быть включена в состав налоговых расходов (в налоговом учете суммы признаются, только если они экономически обоснованы и документально подтверждены).

Важно запомнить

Ремонт в школе может выполняться за счет средств бюджета, доходов от приносящей доход деятельности и взносов родителей учеников.

5. Форма: Акт о выявленных неисправностях (дефектах) основного средства

"Финансовая газета. Региональный выпуск", 2007, № 10

К строительно-монтажным работам (СМР), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих своей основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству. В целях налогообложения хозяйственный способ (далее - хозспособ) квалифицируется как выполнение СМР для собственного потребления (Письмо МНС России от 24.03.2004 № 03-1-08/819/16 "О порядке определения налоговой базы по НДС"). Хозспособом может проводиться реконструкция существующих объектов основных средств, достройка, техническое перевооружение, расширение действующих предприятий, модернизация оборудования, а также новое строительство.

Документальное оформлениеДля осуществления хозспособом собственного строительства застройщик оформляет в первую очередь правоустанавливающие документы на земельный участок: свидетельство о праве собственности или договор долгосрочной аренды. Он организует также проведение инженерных изысканий, заказывает исходно-разрешительную и проектную документацию и другие документы, необходимые для получения разрешения на строительство в соответствии с требованиями ст. 51 Градостроительного кодекса Российской Федерации (далее - ГДК РФ). Для строительства необходимы также локальные и объектные сметы на выполнение СМР. На основании смет определяется потребность в строительных материалах и конструкциях, технологическом и инженерном оборудовании, энергоресурсах, строительных машинах и механизмах и т.д. Физические объемы работ, приведенные в сметах, служат основанием для составления актов приемки работ, выполненных структурным строительным подразделением застройщика, а также определения расхода материалов.

В ходе выполнения работ застройщиком ведется общий журнал работ по форме № КС-6 и журнал учета выполненных работ по форме № КС-6а, утвержденные Постановлением Госкомстата России от 11.11.1999 № 100. В процессе строительства в соответствии с ч. 4 ст. 53 ГДК РФ он должен проводить контроль за:

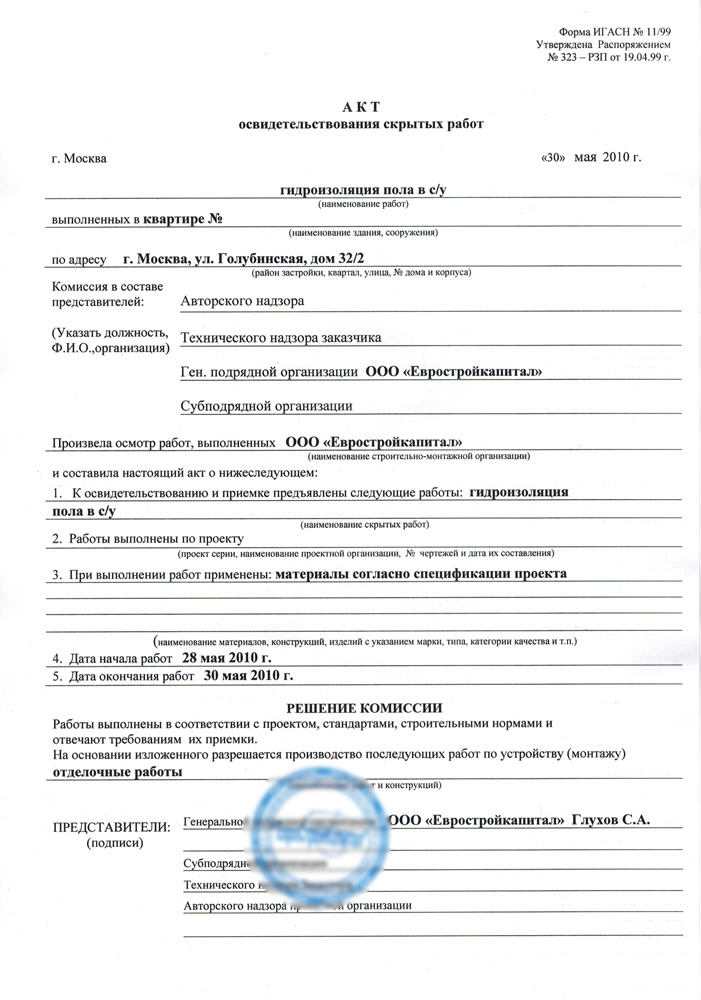

выполнением работ, которые оказывают влияние на безопасность объекта;

выполнением так называемых скрытых работ, контроль за выполнением которых в соответствии с технологией строительства не может быть проведен после выполнения других работ;

безопасностью строительных конструкций и участков сетей инженерно-технического обеспечения, если устранение выявленных в процессе проведения строительного контроля недостатков невозможно без разборки или повреждения других строительных конструкций и участков сетей инженерно-технического обеспечения;

соответствием указанных выше работ, конструкций и участков сетей требованиям технических регламентов и проектной документации.

Для выполнения отдельных видов СМР застройщик может привлекать сторонние подрядные организации. В этом случае имеет место смешанный способ строительства (хозяйственный способ и подрядный).

По окончании строительства застройщик оформляет документы, необходимые согласно ГДК РФ для ввода объекта в эксплуатацию. К ним, в частности, относятся документы, подтверждающие соответствие построенного (реконструированного) объекта:

требованиям технических регламентов;

При наличии всех документов, предусмотренных ст. 55 ГДК РФ, застройщик получает разрешение на ввод объекта в эксплуатацию в уполномоченном органе исполнительной власти, выдавшем разрешение на строительство. Построенный объект недвижимости подлежит государственной регистрации в соответствии с Федеральным законом от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (в ред. от 18.12.2006).

Бухгалтерский учетОбъект принимается к учету на основании акта о приеме-передаче зданий (сооружений) по форме № ОС-1а, утвержденной Постановлением Госкомстата России от 21.01.2003 № 7. В случае реконструкции, модернизации объекта недвижимости и оборудования, входящего в состав основных средств, составляется акт о приеме отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3. Данные о реконструкции, достройке, дооборудованию, модернизации вносятся в разд. 5 инвентарной карточки учета объекта основных средств по форме № ОС-6.

Застройщик ведет учет фактических затрат на производство СМР и других капитальных затрат по счету 08 "Вложения во внеоборотные активы", субсчет "Строительство объектов основных средств".

Затраты на строительство группируются согласно технологической структуре капитальных вложений, предусмотренной сметной документацией:

на строительные работы;

на работы по монтажу оборудования;

на приобретение оборудования, требующего монтажа;

на приобретение оборудования, не требующего монтажа, инструмента и инвентаря, оборудования, требующего монтажа, но предназначенного для постоянного запаса;

на прочие капитальные затраты.

На основании п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Минфином России от 30.12.1993 № 160 (далее - Положение), застройщик ведет учет затрат на производство строительных работ и работ по монтажу оборудования на счете учета капитальных вложений и в соответствии с порядком, установленным для учета подрядными организациями себестоимости строительных работ.

При этом фактически произведенные застройщиком затраты отражаются по статье "Строительно-монтажные работы" в разрезе расходов на:

стоимость использованных в производстве материалов, строительных конструкций и деталей, топлива, энергии, пара, воды и других ресурсов;

расходы на оплату труда рабочих;

расходы по содержанию и эксплуатации строительных машин и механизмов;

накладные расходы по содержанию структурного строительного подразделения.

Расходы, связанные со строительством, должны быть экономически обоснованы и оформлены первичными учетными документами. В целях экономической обоснованности расходов соответствующие виды работ должны быть включены в локальные и объектные сметы на СМР. Объемы выполненных при строительстве работ фиксируются в журнале учета выполненных работ по форме № КС-6а, на основании которых ежемесячно составляется акт о приемке выполненных работ по форме № КС-2, утвержденной Постановлением Госкомстата России от 11.11.1999 № 100. Акт подписывается руководителем структурного строительного подразделения и представителем исполнительного органа застройщика.

Исходя из видов и количества выполненных работ производится списание использованных при строительстве материалов, конструкций и деталей, расходов на оплату труда строительных рабочих, расходов на содержание и эксплуатацию строительных машин и механизмов, расходов на содержание управленческого и производственного персонала структурного строительного подразделения и др. Списание расходов оформляется с использованием типовых форм первичной учетной документации.

Списание строительных материалов, конструкций и деталей производится на основании отчета о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, утвержденной Приказом ЦСУ СССР от 24.11.1982 № 613 (форма № М-29 может быть утверждена организацией в качестве первичного учетного документа).

Организация самостоятельно утверждает нормы расходования материалов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Расходы на оплату труда при строительстве оформляются табелями учета рабочего времени и другими документами, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1. При использовании сдельных форм оплаты труда составляются наряды на выполненные работы. В расходы на оплату труда включаются стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, другие расходы, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Работа привлеченных строительных машин и механизмов оформляется первичными учетными документами, утвержденными Постановлением Госкомстата России от 28.11.1997 № 78. К ним относятся:

N ЭСМ-1 "Рапорт о работе башенного крана";

N ЭСМ-2 "Путевой лист строительной машины";

N ЭСМ-3 "Рапорт о работе строительной машины (механизма)";

N ЭСМ-4 "Рапорт-наряд о работе строительной машины (механизма)";

N ЭСМ-5 "Карта учета работы строительной машины (механизма)";

N ЭСМ-6 "Журнал учета работы строительных машин (механизмов)";

N ЭСМ-7 "Справка о выполненных работах (услугах)".

При использовании собственных машин и механизмов расходы на их эксплуатацию формируются по следующим элементам затрат:

расходы на ГСМ, запчасти и др.;

расходы на оплату труда машинистов строительных машин и обслуживающего персонала (ремонтных рабочих) и др.

Накладные расходы по содержанию структурного строительного подразделения складываются из административно-управленческих расходов, расходов на обслуживание работников строительства и организацию работ на строительных площадках.

Расходы на производство СМР, принятые к учету в указанном порядке, включаются на основании п. 2 ст. 159 НК РФ в налоговую базу по операциям выполнения СМР для собственного потребления.

В целях формирования инвентарной стоимости объекта, построенного хозспособом, застройщики ведут также учет стоимости технологического оборудования, прочих работ и затрат, предусмотренных сметной документацией на строительство. К ним относятся расходы по подготовке территории строительства, уплате земельного налога и арендной платы по договору аренды земельного участка, разработке исходно-разрешительной и проектной документации, другие расходы согласно Приложению 8 к Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной Постановлением Госстроя России от 05.03.2004 № 15/1.

По статье "Оборудование" застройщик учитывает стоимость технологического оборудования, предназначенного для монтажа. В соответствии с п. 3.1.3 Положения расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям), стоимости услуг товарных бирж, таможенных пошлин и т.п.

Расходы по доставке оборудования до приобъектного склада и заготовительно-складские расходы учитываются предварительно на счете учета оборудования в общей сумме отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков и включаются в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных расходов, приходящейся на стоимость оборудования, числящегося в остатке на конец отчетного периода.

Приобретенное застройщиком оборудование принимается к учету на счет 07 "Оборудование к установке" на основании акта о приеме (поступлении) оборудования по типовой форме № ОС-14, утвержденной Постановлением Госкомстата России от 21.01.2003 № 7. Передача оборудования в монтаж специализированной подрядной организации оформляется актом по типовой форме № ОС-15, при этом в учете делается запись: Д-т 08-3, К-т 07. Если поставку и монтаж оборудования застройщик поручил подрядной организации, то отдельный акт на передачу оборудования в монтаж (форма № ОС-15) не составляется. Представитель подрядной монтажной организации входит в состав приемочной комиссии, расписывается непосредственно в акте формы № ОС-14, и ему передается копия акта.

Все перечисленные затраты формируют инвентарную стоимость построенного (реконструированного) объекта, который принимается к учету в качестве основного средства. К инвентарной стоимости присоединяются другие расходы, связанные со строительством, которые согласно п. 8 ПБУ 6/01 (в ред. от 12.12.2005 № 147н и от 27.11.2006 № 156н) определяют в бухгалтерском учете первоначальную стоимость объекта.

При списании затрат по строительству и формировании первоначальной стоимости объекта финансовый результат по указанным операциям не определяется, поскольку строительство хозспособом осуществляется для собственных нужд застройщика. При хозспособе не происходит передачи на возмездной основе права собственности на результаты выполненных работ, что не признается реализацией.

НалогообложениеОперации по выполнению СМР для собственного потребления признаются объектом налогообложения НДС на основании пп. 3 п. 1 ст. 146 НК РФ. При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из фактических расходов на их выполнение в соответствующем налоговом периоде (п. 2 ст. 159 НК РФ). В учете начисление НДС отражается записью:

Д-т 19, субсчет "НДС при приобретении основных средств",

К-т 68, субсчет "Расчеты с бюджетом по НДС".

При выполнении СМР для собственного потребления смешанным способом (т.е. хозяйственным и подрядным способом одновременно) налоговая база определяется исходя из полной стоимости произведенных СМР, включая работы, выполненные собственными силами застройщика, и работы, выполненные привлеченными подрядными организациями (Письмо Минфина России от 16.01.2006 № 03-04-15/01).

Застройщики ведут журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства Российской Федерации от 02.12.2000 № 914 (в ред. от 11.05.2006) (далее - Правила).

По строительно-монтажным работам, выполненным с 1 января 2001 г. организацией для собственного потребления, счета-фактуры составляются в момент определения налоговой базы согласно п. 10 ст. 167 НК РФ и регистрируются в книге продаж (п. 25 Правил). Одновременно сумма начисленного налога отражается по строке "Выполнение строительно-монтажных работ для собственного потребления" налоговой декларации по налогу на добавленную стоимость за соответствующий налоговый период.

Суммы начисленного НДС принимаются к вычету по мере уплаты налога в бюджет согласно п. 5 ст. 172 НК РФ. В соответствии с абз. 2 п. 12 Правил счета-фактуры на суммы начисленного НДС регистрируются в книге покупок в целях определения суммы налога, предъявляемой к вычету. Данная сумма отражается по строке "Сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления и уплаченная в бюджет, подлежащая вычету" декларации по налогу на добавленную стоимость в следующем налоговом периоде.

Таким образом, начисление НДС по работам, выполненным для собственного потребления, и принятие сумм начисленного налога к вычету осуществляются в разных налоговых периодах. Данный вывод содержится в Письме Минфина России от 03.07.2006 № 03-04-10/09.

Возможны ситуации, когда по итогам налогового периода общая сумма начисленного НДС, включая НДС по СМР для собственного потребления, окажется меньше суммы налога, предъявленного к вычету. Например, в случае сезонного завоза строительных материалов или приобретения технологического оборудования согласно проектным данным и т.д. В этих случаях сумма начисленного налога в бюджет не перечисляется в соответствии с п. 2 ст. 173 НК РФ. Однако организация сохраняет за собой право предъявить сумму начисленного налога к вычету в следующем налоговом периоде.

Следует обратить внимание, что на основании абз. 3 п. 6 ст. 171 НК РФ вычеты производятся, если имущество, созданное в результате выполнения СМР для собственного потребления, предназначено для осуществления облагаемых НДС операций. Стоимость такого имущества подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль.

В случае если объекты недвижимости, принятые к учету в качестве основных средств, в дальнейшем будут использоваться для осуществления операций, не подлежащих налогообложению (указанных в п. 2 ст. 170 НК РФ), то суммы НДС, принятые к вычету, подлежат восстановлению в течение 10 лет с года, в котором наступил момент начисления амортизации по объекту основных средств. Налоговая декларация о восстановлении сумм налога представляется в налоговый орган за последний налоговый период каждого календарного года из десяти согласно абз. 4 и 5 п. 6 ст. 171 НК РФ.

Например, застройщик может осуществлять строительство жилых домов за счет собственных или заемных средств с целью последующей продажи или сдачи в аренду. Предоставление в пользование жилых помещений не подлежит налогообложению в соответствии с пп. 10 п. 2 ст. 149 НК РФ. Поэтому застройщик должен будет восстановить в бюджет НДС, ранее принятый к вычету. Суммы восстановленного налога учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

При принятии застройщиком решения о продаже квартир в построенном жилом доме он учитывает построенный объект недвижимости на счете 43 "Готовая продукция". Реализация жилых домов, жилых помещений не подлежит налогообложению в соответствии с пп. 22 п. 3 ст. 149 НК РФ. Особый порядок восстановления НДС и предоставления налоговой декларации в этом случае НК РФ не предусматривает.

Налоговые вычеты при выполнении СМР для собственного потребления хозспособом формируются также за счет сумм налога, предъявленных застройщику по товарам (работам, услугам), приобретенным им для осуществления операций, признаваемых объектами обложения НДС (пп. 1 п. 2 ст. 171 НК РФ). Вычеты согласно п. п. 1 и 5 ст. 172 НК РФ производятся на основании выставленных продавцами счетов-фактур после принятия застройщиком товаров (работ, услуг) к учету.

Налоговые вычеты оформляются в следующем порядке:

счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам), для выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления хранятся в журнале учета полученных счетов-фактур (п. 4 Правил);

счета-фактуры, составленные налогоплательщиком согласно п. 25 Правил, регистрируются в книге покупок в целях определения суммы НДС, предъявляемой к вычету, в установленном порядке (абз. 1 п. 12 Правил).

Одновременно сумма предъявленного к вычету налога включается в налоговую декларацию по налогу на добавленную стоимость за текущий налоговый период по строке "Сумма налога, предъявленная налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, подлежащая вычету".

С.Соколов, ООО "Информбюро"