Рейтинг: 4.9/5.0 (1603 проголосовавших)

Рейтинг: 4.9/5.0 (1603 проголосовавших)Категория: Бланки/Образцы

Декларация таможенной стоимости по форме ДТС-1 утверждена приказом № 829 от 01 сентября 2006 года Федеральной таможенной службы.

Декларация таможенной стоимости (далее - ДТС) является неотъемлемой частью грузовой таможенной декларации.

ДТС представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей грузовой таможенной декларации и другими необходимыми для таможенных целей документами в порядке, установленном таможенным законодательством Российской Федерации.

Инструкция определяет правила заполнения формы ДТС на бланках установленной формы ДТС-1 (далее - ДТС-1) и ДТС-2 (далее - ДТС-2).

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном пунктом 17 Инструкции, а также ее электронная копия.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

ДТС заполняется на все товары, ввозимые на территорию Российской Федерации, декларируемые с использованием грузовой таможенной декларации (далее - ГТД), за исключением случаев, указанных в пункте 6 Инструкции.

При применении метода определения таможенной стоимости по стоимости сделки с ввозимыми товарами (далее - метод 1) заполняется ДТС-1, в иных случаях заполняется ДТС-2 .

При определении таможенной стоимости отходов в соответствии с пунктом 3 статьи 183 Таможенного кодекса Российской Федерации (далее - Таможенный кодекс) заполняется форма ДТС-2 для резервного метода определения таможенной стоимости.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (далее - ТН ВЭД России) (декларирование списком) в ДТС указываются сведения на всю товарную партию, за исключением случаев, когда таможенная стоимость товаров определяется на основе метода определения таможенной стоимости, отличного от метода 1. В таких случаях в ДТС необходимо указывать сведения по каждому товару, приводимому в списке.

При определении таможенной стоимости по методу 1 таможенный орган вправе потребовать представления ДТС на все или некоторые товары, содержащиеся в одной товарной партии, в соответствии с пунктом 4 статьи 323 Таможенного кодекса.

ДТС не заполняется:

Во всех случаях, когда не установлено обязательное заполнение ДТС, таможенный орган при необходимости вправе письменно в произвольной форме потребовать представления ДТС для подтверждения заявленной декларантом в ГТД таможенной стоимости, за исключением случаев декларирования товаров, ввозимых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

ДТС-1 и ДТС-2 состоят из двух основных листов: первого листа, содержащего сведения, распространяемые на все декларируемые в одной ГТД товары, и второго листа, в котором указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости.

Все листы ДТС начиная с третьего являются дополнительными. Нумерация дополнительных листов начинается с третьего номера (1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные).

Если при определении таможенной стоимости по методу 1 к цене, фактически уплаченной или подлежащей уплате, не производятся дополнительные начисления и (или) вычеты из нее и такая цена за каждый товар выделена из общей суммы контракта, заполнение ДТС-1 на все номера товаров не требуется - заполняется только первый лист основной формы ДТС-1. На втором листе основной формы ДТС-1 в графе "Дополнительные данные" производится запись "Таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате".

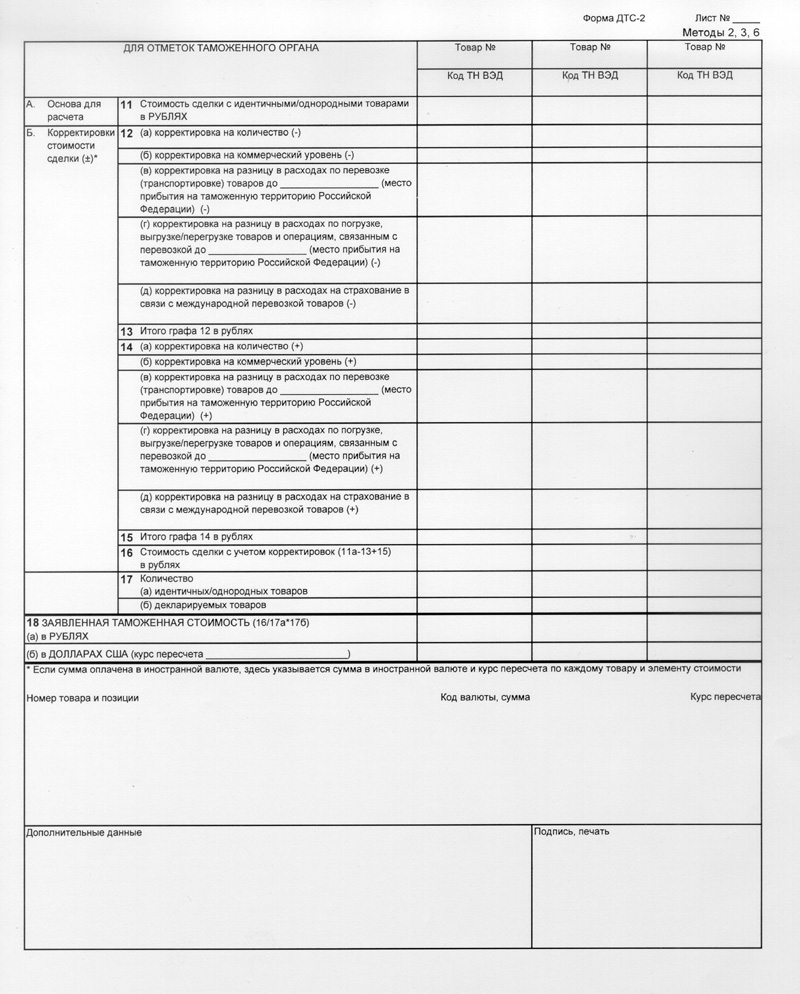

Второй лист ДТС-2 может иметь один из четырех установленных видов в зависимости от метода определения таможенной стоимости. Соответствующий вариант второго и дополнительных листов ДТС-2 используется при определении таможенной стоимости путем применения:

Второй и каждый дополнительный лист ДТС-2. предназначенный для применения резервного метода определения таможенной стоимости, заполняется только на один номер товара.

ДТС заполняется в соответствии с правилами заполнения ДТС, приведенными в Инструкции.

При заполнении ДТС используются общие положения Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации, утвержденной Приказом ФТС России от 11.08.2006 N 762 (зарегистрирован Минюстом России 07.09.2006, регистрационный N 8225), и положения нормативных правовых актов федерального органа исполнительной власти, осуществляющего функции по нормативно-правовому регулированию в области таможенного дела, предусматривающие особенности декларирования отдельных видов товаров.

Сведения в ДТС должны вноситься на русском языке с использованием печатающих устройств.

Стоимостные показатели на втором и дополнительных листах ДТС приводятся с указанием дробных единиц с точностью до сотых (до 2-х знаков). Если требуемая величина содержит более мелкие дробные единицы, она округляется до вышеуказанных значений по правилам округления.

Исправления приводимых в ДТС сведений производятся исключительно лицом, ее составившим, путем вычеркивания указанных и внесения необходимых данных посредством надпечатывания с использованием печатающих устройств или надписания синей или черной шариковой ручкой (или с помощью иных средств, производящих нестираемую графическую линию). Каждое исправление должно быть заверено подписью лица, составившего ДТС (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 17 Инструкции.

Пересчет иностранной валюты в рубли или рублей в иностранную валюту производится по соответствующему курсу, устанавливаемому Банком России для целей учета и таможенных платежей и действующему на день принятия ГТД.

Если таможенным законодательством Российской Федерации установлен иной день применения курса иностранной валюты для целей определения таможенной стоимости и (или) исчисления таможенных платежей, чем день принятия ГТД, указывается курс иностранной валюты, установленный Банком России на этот день.

Если в соответствующей графе ДТС недостаточно места для заявления декларантом сведений или для проставления должностным лицом таможенного органа служебных отметок, необходимые сведения должны быть указаны в графе "Дополнительные данные" соответствующего листа либо на отдельных листах формата A4, которые будут являться неотъемлемой частью ДТС. В соответствующих графах ДТС, к которым относятся приводимые в графе "Дополнительные данные" и (или) на отдельных листах сведения, должна быть сделана соответствующая запись, отсылающая к графе "Дополнительные данные" или, соответственно: "см. доп. N ___ на __ л.".

На каждом листе дополнения необходимо указать:

- "Дополнение N ___, к ДТС N ___________";

- порядковый номер декларируемого товара в виде записи: "Товар N __" и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с правилами заполнения этой графы.

Если на одном отдельном листе места для указания вносимых в одну графу сведений недостаточно, такие сведения приводятся на нескольких отдельных листах формата A4. В этом случае в правом верхнем углу указывается номер листа по порядку. Нумерация отдельных листов всегда начинается заново.

Каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, составившим ДТС (или работником этого лица), и удостоверен в порядке, установленном пунктом 17 Инструкции.

Количество экземпляров каждого такого дополнительно прикладываемого листа должно соответствовать количеству экземпляров ДТС. К первому экземпляру ДТС должен быть приложен оригинал такого листа, к остальным могут прилагаться копии.

В электронную копию ДТС лицом, ее составившим, должны вноситься все сведения, содержащиеся в дополнениях.

Для заявления сведений в ДТС применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей.

Сведения, заявляемые в ДТС, являются сведениями, необходимыми для таможенных целей.

ДТС удостоверяется лицом, ее составившим, и подписывается работником этого лица в соответствующей графе основных листов ДТС и в соответствующем поле каждого дополнительного листа, а также дополнения к ДТС, когда они заполняются. Удостоверение ДТС производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее ДТС, должно иметь печать.

Должностные лица таможенных органов не вправе по собственной инициативе, поручению или просьбе лица, составившего ДТС, вписывать какие-либо данные в графы, заполняемые этим лицом, или вносить изменения, дополнения или исправления в указанные в этих графах сведения.

В случае необходимости корректировки произведенных декларантом расчетов (в том числе после предоставления последним таможенному органу необходимых дополнительных сведений) должностным лицом таможенного органа делаются соответствующие записи в полях "Для отметок таможенного органа" в порядке, определенном иными нормативными правовыми актами в области таможенного дела.

Все отметки должностного лица таможенного органа, за исключением регистрационного номера, датируются и заверяются его подписью и оттиском личной номерной печати.

определяется таможенная стоимость оцениваемых товаров.

Горячая линия Юридической Помощи

+7 (499) 703-48-81

без выходных 24/7

Для перемещения товаров через границу таможенным органом необходимо предоставить грузовую таможенную декларацию. Но она не будет иметь юридической силы без другого документа — декларации таможенной стоимости, в которой указывается таможенная стоимость груза.

Мы расскажем, что же такое декларация таможенной стоимости (ДТС) и сама таможенная стоимость товаров, как рассчитать таможенную стоимость и кто должен заниматься этим заниматься. Разберёмся с правилами заполнения ДТС и документами, которые нужно приложить к ней и с прочими нюансами оформления декларации таможенной стоимости.

Что такое декларация таможенной стоимости?Декларация таможенной стоимости – документ, прилагаемый к грузовой таможенной декларации . В нём указывается таможенная стоимость груза, а также способ ее расчёта. Требуется ДТС для расчёта пошлин, которые будут взиматься с груза. По этой причине стоимость, полученная в результате расчётов, должна подтверждаться документами. При подозрениях на недостоверные расчёты сотрудники таможни могут вынести решение об отказе в принятии ДТС.

Рассчитываем таможенную стоимость товараТаможенная стоимость – стоимость груза, высчитанная на основе международных договоров государств Таможенного союза. Высчитывается стоимость со следующими целями:

Рассчитывается таможенная стоимость декларантом или таможенным брокером. Результат расчётов должен быть подтверждён прилагающимися документами.

Контроль над таможенной стоимостью осуществляется сотрудниками таможни. В прилагающихся к расчётам документах должна иметься вся информация, на основании которой были произведены расчёты.

Существует несколько методов расчёта таможенной стоимости товара.

Самым распространенным является первый метод. Остальные пять способов применяются в том случае, если первый не подходит.

Первый способ может не подходить для выполнения расчётов в следующих случаях:

Таможенная стоимость складывается из следующих деталей:

Факт данных расходов потребуется подтвердить соответствующими документами.

На основании ДТС рассчитываются таможенные пошлины и сборы.

Заполнение декларации таможенной стоимостиПри ввозе товаров на территорию ТС подаётся декларация таможенной стоимости формы ДТС-1, ДТС-2. При вывозе необходимо заполнить ДТС-3, ДТС-4. Бланки ДТС состоят из 2-х основных листов.

Декларация не имеет силы без следующих бумаг:

Все данные документы служат для двух целей: доказательство факта покупки и стоимости груза.

Таможенный орган также может потребовать следующие документы:

В ДТС можно вносить предстоящие расходы на доставку товара.

Если вопрос с декларацией таможенной стоимости для вас актуален, вам требуется знать и некоторые практические моменты. В частности, в случае, если стоимость груза будет ниже стоимости этого же товара, указанного в таможенной базе, скорее всего, расчётная стоимость будет увеличена до стандартного уровня. Это происходит даже в том случае, если стоимость груза подтверждена.

Подозрения таможенного органа в неверно рассчитанной стоимости и последующий отказ от принятия ДТС могут возникнуть в следующих случаях:

Сколько стоит заполнение ДТС? Заполнением декларации занимается таможенный брокер. Следовательно, стоимость заполнения документа зависит от стоимости его услуг. Ориентировочно услуги брокера будут стоить от 1 000 до 2 500 рублей.

Корректировка таможенной стоимостиПотребность в корректировке таможенной стоимости появляется в том случае, если от таможенных органов поступил отказ в принятии заполненной декларации таможенной стоимости. Корректировка может включать в себя:

При выполнении корректировки необходимо заполнение декларации таможенной стоимости. Все исправленные моменты должны подтверждаться соответствующими бумагами. К откорректированной декларации прилагаются бумаги, по которым производились расчёты.

Корректировка ДТС имеет ряд особенностей.

Для осуществления корректировки декларант должен составить письменное заявление в свободной форме. В нём указывается регистрационный номер декларации, документы, подтверждающие произведенные расчёты. На обращение может поступить отказ в следующих случаях:

Корректировка может осуществляться не только таможенным брокером или декларантом, но и сотрудником таможни. В этом случае сотрудник должен подтвердить свои расчёты, указав источники информации о стоимости груза.

После рассмотрения обращения брокера сотрудник таможни имеет право потребовать документы, на основании которых произведена корректировка. При этом сотрудниками таможни могут назначаться сроки, в течение которых требуется предоставить документы.

После того, как обращение принимается, таможенным органом осуществляются следующие действия:

ДТС тщательно проверяется сотрудниками таможни, ведь на её основании принимается решение о размерах таможенных пошлин. По этой причине расчёты должны производиться правильно, подтверждаться документами. Нет смысла занижать декларируемую стоимость, так как в этом случае сотрудники таможни вынесут отказ, и вам придётся выполнять корректировку.

В приведенном в графе поле, соответствующем верному ответу, проставляется знак "X". Применение метода 1 допустимо только в случае ответа "Нет".

В приведенном в графе поле, соответствующем верному ответу, проставляется знак "X".

Если продажа товаров или их цена зависят от соблюдения условий или обязательств, влияние которых на стоимость товаров может быть количественно определено, указываются вид и содержание таких условий или обязательств (например, наличие требования встречной поставки товара покупателем либо оказание им каких-либо услуг продавцу, повлиявших на стоимость этой сделки и т.д.), а также расчет стоимостной оценки этих условий или обязательств с указанием документов, на основе которых такой расчет производится. Соответствующая сумма приводится в графе 11б как косвенный платеж.

Если влияние на стоимость сделки соответствующих условий или обязательств не может быть количественно определено и должным образом подтверждено (в том числе после выпуска товаров), метод 1 не может быть применен.

В приведенном в графе поле, соответствующем верному ответу, проставляется знак "X".

При ответе "Да" после графы 9б указываются условия, касающиеся лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности (например, вид платежа, основание его произведения и т.п.), которые покупатель прямо или косвенно уплатил или должен уплатить продавцу в качестве условия продажи товаров. Величина этих платежей приводится в графе 15.

В приведенном в графе поле, соответствующем верному ответу, проставляется знак "X".

При ответе "Да" после настоящей графы указывается условие, в соответствии с которым часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем причитается прямо или косвенно продавцу.

Соответствующая величина приводится в графе 16.

Указывается количество дополнительных листов к ДТС-1 (количество листов должно соответствовать номеру последнего листа, уменьшенному на 2).

(в ред. решения Комиссии Таможенного союза от 23.09.2011 N 785)

(см. текст в предыдущей редакции )

Указываются дата заполнения ДТС-1. фамилия, имя, отчество, вид, номер и дата выдачи документа, удостоверяющего его личность, номер контактного телефона, а также занимаемая должность этого лица в штате декларанта, если ДТС-1 заполнена юридическим лицом, либо в штате таможенного представителя и проставляется его подпись. Удостоверение ДТС-1 производится в настоящей графе в порядке, установленном пунктом 18 Порядка.

(в ред. решения Комиссии Таможенного союза от 23.09.2011 N 785)

(см. текст в предыдущей редакции )

В случаях, когда ДТС-1 составляется таможенным органом, в настоящей графе указываются дата составления ДТС-1, фамилия, имя, отчество, должность уполномоченного должностного лица таможенного органа, проставляются оттиск личной номерной печати этого лица и его подпись.

(в ред. решения Комиссии Таможенного союза от 23.09.2011 N 785)

(см. текст в предыдущей редакции )

На листе могут быть приведены данные по декларируемым в одной декларации на товары товарам - от одного до трех наименований товаров.

Указывается номер товара из соответствующей графы декларации на товары.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД ЕАЭС), когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции )

(в ред. решения Комиссии Таможенного союза от 23.09.2011 N 785, решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции )

Указывается код товара по ТН ВЭД ЕАЭС.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

Попробуйте подобное описание: "МЕТОД ПО СТОИМОСТИ СДЕЛКИ С ВВОЗИМЫМИ ТОВАРАМИ НЕПРИМЕНИМ, Т.К. ОТСУТСТВУЕТ СДЕЛКА ПРИ ПРОДАЖЕ ТОВАРОВ ДЛЯ ВЫВОЗА НА ЕДИНУЮ ТАМОЖЕННУЮ ТЕРРИТОРИЮ ТС (ТОВАР ПОСТАВЛЯЕТСЯ БЕЗВОЗМЕЗДНО) П.1 СТ.4 СОГЛАШЕНИЯ ОТ 25.01.08. МЕТОДЫ ПО СТОИМОСТИ СДЕЛКИ С ИДЕНТИЧНЫМИ/ОДНОРОДНЫМИ ТОВАРАМИ НЕ ПРИМЕНИМ, Т.К. ОТСУТСТВУЕТ ИНФОРМАЦИЯ ПО ИДЕНТИЧНЫМ/ОДНОРОДНЫМ ТОВАРАМ, НЕ МОГУТ БЫТЬ СОБЛЮДЕНЫ ТРЕБОВАНИЯ ПП.1,2 СТ.6,7 СОГЛАШЕНИЯ ОТ 25.01.08, МЕТОД ВЫЧИТАНИЯ НЕ ПРИМЕНИМ, Т.К. ОТСУТСТВУЕТ ИНФОРМАЦИЯ О ЦЕНЕ НА ВНУТРЕННЕМ РЫНКЕ, НЕ МОГУТ БЫТЬ СОБЛЮДЕНЫ ТРЕБОВАНИЯ ПП.1,2 СТ.8 СОГЛАШЕНИЯ ОТ 25.01.08, МЕТОД СЛОЖЕНИЯ НЕ ПРИМЕНИМ, Т.К. ОТСУТСТВУЕТ ИНФОРМАЦИЯ ОБ ИЗДЕРЖКАХ НА ПРОИЗВОДСТВО ОЦЕНИВАЕМЫХ ТОВАРОВ, НЕ МОГУТ БЫТЬ СОБЛЮДЕНЫ ТРЕБОВАНИЯ ПП.1-4 СТ.9 СОГЛАШЕНИЯ ОТ 25.01.08."

Закон РФ "О таможенном тарифе" в части методов определения там.стоимости (раздел 4) утратил силу.

Следующие пользователи поблагодарили KEE за это собщение: Танюська

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 2 гостя

Copyright © 1996-2016 Альта-Софт При полном или частичном использовании информации гиперссылка на www.alta.ru обязательна

Заметили ошибку? Выделите текст и нажмите Ctrl+Enter!

Декларация таможенной стоимости. Форма ДТС-1

Порядок декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза России, Беларуси и Казахстана определен Решением комиссии ТС от 20.09.2010 года № 376. Данным решением также утвержден и порядки контроля и корректировки таможенной стоимости. К статье приложен образец ДТС-1 с подсказками.

На территории Таможенного Союза данное решение в полном объеме действует с 1 января 2011 года.

Данный порядок был разработан на основании ранее принятого ТК ТС и соглашения по определению таможенной стоимость товаров.

Обязанность по определению таможенной стоимости возложена на декларанта или таможенного представителя и должна производиться при таможенном декларировании. Должностное лицо таможенного органа может заполнять ДТС только при проведении корректировки таможенной стоимости.

Сведения, описывающие таможенную стоимость должны заноситься как в декларацию на товары, так и в декларацию таможенной стоимости, которая является неотъемлемой частью ДТ. При наличии в декларации товаров нескольких наименований, компоненты, влияющие на их таможенную стоимость, заносятся в ДТС в особом порядке.

ДТС вместе с ее электронной копией должна быть предоставлена таможенному органу, в котором происходит таможенное оформление. Кроме ДТС в таможню также должны быть предоставлены документы, послужившие основанием для ее заполнения.

ТК ТС определяет полный перечень документов, которые должны быть предоставлены совместно с ДТС. Однако на усмотрении национальных законодателей отдана возможность его сокращения.

В случае, если ДТС заполняется в письменном виде, один ее экземпляр предназначается для предоставления в таможню, а второй остается у лица, которое заполнило ДТС.

ДТС-1 заполняется в случае определения таможенной стоимости товаров по 1 методу, то есть по стоимости внешнеторговой сделки. При применении остальных методом определения таможенной стоимости форма и порядок заполнения ДТС определяется национальным законодательством страны – члена ТС.

Существуют случаи, когда ДТС не заполняется:

-если товары помещены под таможенную процедуру, которая не предусматривает уплату пошлин или налогов,

-если величина таможенной стоимость настолько мала, что обязанность по уплате пошлин и налогов не возникает,

-в случае, если суммарная таможенная стоимость ввозимых в одной партии не превышает максимального значения в 10 тысяч долларов США. Исключение составляет многоразовые поставки. осуществляемые в рамках одного договора или повторяющиеся поставки от одного отправителя одному получателю.

-если при изменении таможенной процедуры таможенная стоимость товаров уже ранее была принята таможенным органом и не подвергалась корректировке,

-в случае, если товары, помещаемые под таможенные процедуры освобождены от обложения пошлинами и налогами,

Однако, если при таможенном декларировании таких товаров и в таких случаях сотрудники таможни установят, что декларант подал недостоверные сведения, или что причины, по которым ДТС не должна быть предоставлена не подтверждены соответствующими документами, то ДТС будет у декларанта все-таки затребовано. Требование таможенного органа о предоставлении ДТС должно быть мотивированным и составляться в письменной форме.

ДТС-1 включает в себя два основных и дополнительные листы. Количество дополнительных листов зависит от количества заявленных к таможенному оформлению товаров.

Содержание информации на первом листе совпадает со сведениями, имеющимися в декларации на товары, а на втором листе декларант помещает сведения, которые используются для определения таможенной стоимости товаров, а также приводит расчет величины таможенной стоимости.

Нумерация листов ДТС является сквозной.

Возможно заполнение только первого листа основной формы ДТС-1. Разрешается это при соблюдении следующих условия:

-если при использовании 1-го метода определения таможенной стоимости, в том случае, если фактически уплаченная цена не будет увеличиваться или уменьшаться из-за дополнительных начислений или вычетов,

-и если цену на каждое наименование товара возможно выделить из общей суммы контракта или из счета-фактуры на каждую товарную партию.

В этом случае во втором листе ДТС-1 в графе «Дополнительные данные» проставляется запись: «таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате». Другие графы второго листа при этом можно не заполнять.

Все наименования адресов и юридических и физических лиц написанные во внешнеторговых документах латиницей в ДТС также следует заносить латиницей.

За редким исключением общим правилом является то, что ДТС заполняется на печатающих устройствах.

При вычислении стоимостных показателей их следует округлять до второго знака после запятой, следуя при этом математическим правилам. Страны – члены Таможенного союза могут устанавливать другой порядок заполнения граф, содержащих стоимостные характеристики.

В ДТС допустимы исправления только в тех графах, которые не влияют на величину таможенной стоимости. Вносить исправление имеет право только лицо, составившее ДТС, посредством вычеркивания неправильных сведений и надпечатывания или внесения правильных записей от руки шариковой ручкой черного или синего цвета. Исправления также можно вносить другими средствами, которые способны производить нестираемую графическую линию. Любое исправление должно заверяться подписью лица, которое заполнило ДТС.

Иностранная валюта пересчитывается в российские рубли по курсу на день регистрации таможенной декларации на товары. Исключения могут составлять случаи, когда для определения таможенной стоимости используется другой день применения курса и данный порядок закреплен в ТК ТС или в международных договорах.

В случае, если в какой-либо графе ДТС не хватило места для сведений, то в данной графе проставляется надпись должна быть сделана отсылка и данная информация может быть перенесена в графу «Дополнительные данные», или на дополнительный лист формата А4, который также будет являться неотъемлемой частью ДТС. Дополнительные листы также нумеруются, но отдельно от всей ДТС и заверяются лицом, которое составило ДТС.

В целях унификации информации при заполнении ДТС применяются те же самые перечни НСИ и классификаторы, которые используются для общих таможенных целей.

Сотрудники таможни не имеют право ни по своей инициативе, ни по просьбе лица, которое составило ДТС заносить в ее графы какие-либо сведения или изменения, исправления или дополнения.

Любая отметка сотрудника таможенного органа на ДТС должна датироваться и заверяться его подписью, и оттиском личной печати.

Для осуществления таможенного контроля за перемещаемыми через таможенную границу РФ товарами участниками ВЭД должны быть предоставлены определённые документы, подтверждающие их право осуществлять внешнеторговую деятельность. Как отмечалось выше, определение таможенной стоимости является важнейшим этапом таможенного обложения, поскольку именно она является налогооблагаемой базой.

Применяются два способа заявления таможенной стоимости. Первый предполагает использование специальной формы декларации (ДТС-1 или ДТС-2); второй допускает заявление таможенной стоимости в грузовой таможенной декларации (ГТД).

Форма ДТС-1 предназначена для использования при заявлении таможенной стоимости, определяемой по методу 1 (около 95% всех таможенных операций).

Форма ДТС-2 предназначена для использования при определении таможенной стоимости по одному из методов 2-6 в установленном законодательством порядке. ДТС является приложением к ГДТ и без неё не действительна.

Грузовая таможенная декларация (ГТД) - унифицированный документ, выполняющий несколько функций. Одна из них - это декларирование, т. е. сообщение таможенному учреждению участниками ВЭД всех необходимых сведений о товаре (имуществе) и о внешнеторговой операции, которая совершается с зарубежными контрагентами.

Без предоставления грузовой таможенной декларации органы государственного таможенного контроля не принимают товары и имущество к таможенному оформлению для пропуска через госграницу.

Другая функция грузовой таможенной декларации - документ-заявление, представляемый участниками ВЭД о законности сделки, т. е. соответствия всех действий в процессе экспортной и импортной операции законодательству РФ. Сведения, указанные в грузовой таможенной декларации, должны находится в полном соответствии с предъявляемым для таможенного контроля товаром (имуществом) другими фактическими данными. Наличие расхождений между сведениями, указанными в грузовой таможенной декларации, и фактическими данными, обнаруженными в ходе таможенного контроля, влечет за собой задержку товара и требует переоформления грузовой таможенной декларации.

Следующая функция грузовой таможенной декларации - подтверждение законности ввоза и вывоза товара органами таможенного контроля. Таможенный контроль завершается удостоверительными отметками таможенного учреждения РФ, после чего грузовая таможенная декларация приобретает в перспективе значение своего рода международного таможенного "паспорта" товара, имеющего должную юридическую силу для зарубежных таможенных служб, других органов управления соответствующих зарубежных государств.

Наличие грузовой таможенной декларации обязательно при таможенном оформлении грузов в 98 странах, с которыми торгует Россия. Важное значение имеет грузовая таможенная декларация и в качестве учетно-статистического документа.

Грузовая таможенная декларация представляется таможне в установленный законодательством срок, который колеблется от одного дня до двух недель, считая со дня прибытия товара на таможню. Грузовая таможенная декларация содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. В грузовой таможенной декларации дается также перечень обычно прилагаемых к ней документов (счет, отгрузочная спецификация, сертификат качества и т.д.).

Грузовая таможенная декларация представляет собой комплект из четырех сброшюрованных листов ТД1 (основной лист) и ТД2 (добавочные листы). В грузовой таможенной декларации не должно быть подчисток и помарок.

Листы грузовой таможенной декларации распределяются следующим образом:

· первый лист грузовой таможенной декларации - остается в таможенном и хранится в специальном архиве;

· второй лист грузовой таможенной декларации (статистический) - остается в отделе таможенной статистики;

· третий лист грузовой таможенной декларации - возвращается декларанту;

· четвертый лист грузовой таможенной декларации:

o а) при вывозе товара прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе которого расположен пункт пропуска на границе;

o б) при ввозе товаров остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление.

В некоторых странах допускают предъявление экспортером или импортером временной или предварительной грузовой таможенной декларации. Импортер подает предварительную грузовой таможенной декларации, когда он к моменту прибытия груза на таможню не имеет точных сведений о нем. После выгрузки товара и его осмотра импортер подает грузовой таможенной декларации обычного типа. Экспортер подает предварительную грузовой таможенной декларации при продаже товаров со склада, поставке транзитных товаров, в отношении которых предусмотрен возврат ранее уплаченных пошлин, товаров, подпадающих под действие различного рода ограничений и т.д.

Рассмотрим подробнее порядок оформления и внесения сведений в декларацию таможенной стоимости ДТС-1 при использовании метода определения таможенной стоимости по цене сделки с ввозимыми товарами.

Пример 1. Заключен контракт купли-продажи между российской фирмой "А" (покупатель) и германской фирмой "В" (продавец) на поставку в Российскую Федерацию 100 шт. жидкокристаллических компьютерных мониторов "Megascan" по цене 250 евро за шт. на общую сумму 25 000 евро. Контракт заключен на условиях поставки EXW-Гамбург <*> (Германия) на сумму 25 000 евро. Условие платежа по контракту - 100%-ная предоплата за 15 дней до поставки товара. К таможенному оформлению декларантом представлены следующие документы:

1) контракт от 19.11.2002 N 27-1 на приобретение мониторов;

2) счет-фактура от 27.01.2003 N 11-342 на сумму 25 000 евро, выставленный продавцом покупателю на оплату товара, поставленного по контракту от 19.11.2002 N 27-1 на условиях EXW-Гамбург (Германия);

3) договор перевозки груза от 14.12.2002 N 28-1001, заключенный фирмой "А" с перевозчиком на доставку груза из Гамбурга в г. Москву автомобильным транспортом на сумму 2 500 евро;

4) счет-фактура от 29.01.2003 N 03-612, выставленный перевозчиком фирме "А" на сумму 2 500 евро за оказание услуг по доставке товара;

5) страховой полис на сумму 27 500 евро, страховая премия составила 50 евро;

6) экспортная таможенная декларация страны отправления;

7) счет за услуги таможенного брокера в стране экспорта на сумму 200 евро, выставленный покупателю;

8) копия платежного поручения и выписка из лицевого счета предприятия, заверенная руководителем и главным бухгалтером предприятия, подтверждающие перевод денежных средств на оплату товара с лицевого счета покупателя на счет продавца.

Из представленных документов следует, что ограничения по применению метода определения таможенной стоимости по цене сделки с ввозимыми товарами отсутствуют. Факт взаимозависимости между продавцом и покупателем не установлен. Основой для расчета таможенной стоимости являются данные из контракта купли-продажи и счета-фактуры (инвойса).

Учитывая, что при базисных условиях поставки EXW в счет-фактуру, выставленный продавцом покупателю, не вошли расходы по доставке товара до таможенной границы Российской Федерации, необходимо произвести доначисления к цене сделки в соответствии с требованиями подпункта "а" пункта 1 ст. 19 Закона Российской Федерации "О таможенном тарифе".

Поскольку в счете-фактуре на доставку груза и в договоре перевозки груза отсутствует раздельное указание расходов по доставке товара до и после места ввоза на таможенную территорию Российской Федерации, в таможенную стоимость включается общая стоимость доставки - 2 500 евро. Также к цене сделки дополнительно начисляются расходы по таможенному оформлению товара, понесенные покупателем при вывозе товара из страны экспорта, составившие 200 евро. Сумма транспортных расходов 2 500 евро и сумма расходов по таможенному оформлению 200 евро пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на дату принятия грузовой таможенной декларации к таможенному оформлению, и результат заносится в графу 17а раздела Б ДТС-1. Аналогичным образом рассчитывается в рублях и заполняется графа 17в раздела Б ДТС-1 - расходы на страхование груза (страховая премия), которые составили согласно страховому полису 50 евро. Необходимость произведения иных дополнительных начислений к цене сделки, предусмотренных ст. 19 Закона, из представленных документов не выявлена.

Сумма данных, приведенных в графах 17а и 17в должна быть указана в графе 18

"Итого Б" раздела Б формы ДТС-1 (приложение N 1,2).

Теперь рассмотрим подробнее порядок оформления и внесения сведений в декларацию таможенной стоимости ДТС-2 при использовании метода определения таможенной

стоимости по цене сделки с идентичными товарами.

Пример 2. В адрес российской благотворительной организации "А" (г. Волгоград) японской организацией "В" осуществляется безвозмездная поставка 50 шт. цветных телевизоров Samsung Plano в соответствии с Соглашением о безвозмездной поставке от 18.09.2003 N 09-01. Товар доставляется авиатранспортом из г. Токио.

При таможенном оформлении декларантом заявлена таможенная стоимость с применением 1-го метода определения таможенной стоимости. Но так как отсутствует сделка купли-продажи и при этом в представленных документах нет стоимостной оценки товара, 1-й метод не может быть использован. В соответствии со ст. 18 Закона в случае, если 1-й метод не может быть использован, применяется последовательно каждый из методов определения таможенной стоимости.

По ранее произведенной поставке в рамках договора купли-продажи от 01.08.2003 N 48-2 декларант заявлял сведения по таможенной стоимости идентичных товаров - 120 шт. телевизоров Samsung Plano по цене 155 долл. США за шт. на общую сумму 18 600 долл. США, которые были проданы для ввоза на территорию Российской Федерации и ввезены за 20 дней до ввоза оцениваемых товаров на условиях FCA-Волгоград. Ограничений по применению 1-го метода выявлено не было. Соответственно, таможенная стоимость оцениваемых товаров может быть определена по методу определения таможенной стоимости по цене сделки с идентичными товарами и заявлена в форме ДТС-2.

Для подтверждения заявляемых сведений по таможенной стоимости идентичных товаров декларантом представлены документы, которые представлялись по ранее произведенной поставке для подтверждения обоснованности применения 1-го метода для определения таможенной стоимости этих товаров, цена сделки с которыми выбрана в качестве основы для определения таможенной стоимости оцениваемых товаров:

1) грузовая таможенная декларация и декларация таможенной стоимости (форма ДТС-1);

2) договор купли-продажи от 01.08.2003 N 48-2 на поставку в Российскую Федерацию 120 шт. телевизоров Samsung Plano на условиях FCA-Волгоград;

3) счет-фактура от 05.08.2003 N 99-1. выставленный продавцом покупателю на оплату товара на сумму 18 600 долл. США;

4) копия платежного поручения и выписка с лицевого счета предприятия, заверенная руководителем и главным бухгалтером предприятия, подтверждающие перевод денежных средств с лицевого счета покупателя на счет продавца;

5) договор перевозки груза от 10.08.2003 N 34 на доставку товара из г. Токио в Волгоград, заключенный покупателем с перевозчиком на сумму 1 000 долл. США;

6) счет от 28.08.2003 N 75-001 за доставку груза, выставленный перевозчиком покупателю на сумму 1 000 долл. США;

7) страховой полис на сумму 18 600 долл. США, страховая премия составила 37 долл. США.

Также к таможенному оформлению декларантом представлено Соглашение о безвозмездной поставке от 18.09.2003 N 09-01.

Из представленных документов следует, что ограничения по применению 1-го метода для определения таможенной стоимости ранее поставленных товаров отсутствовали. Цена сделки с идентичными товарами принимается за основу определения таможенной стоимости оцениваемых товаров.

Так как идентичные товары ввозятся в ином количестве, необходимо произвести соответствующую корректировку их цены с учетом этих различий (п. 2 ст. 20 Закона). Так как идентичный товар ввозился на условиях FCA-Волгоград, расходы по транспортировке и страхованию товара до места ввоза на таможенную территорию Российской Федерации нес покупатель. Следовательно, указанные расходы подлежат доначислению к цене сделки.

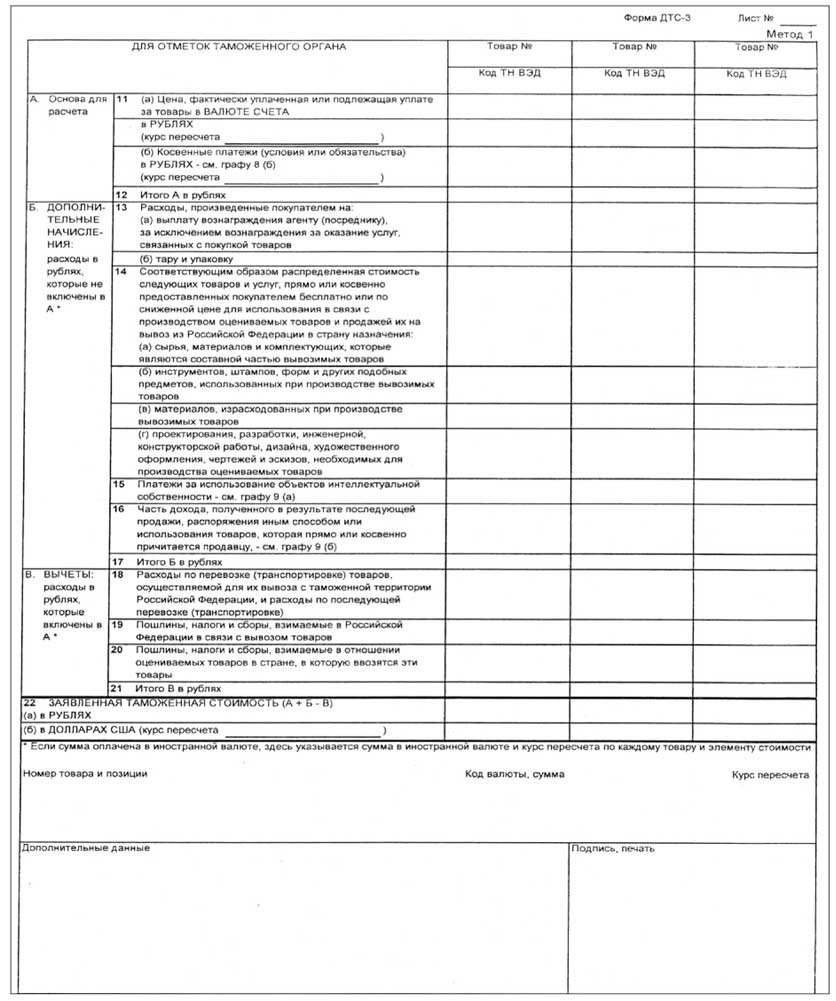

Пример внесения сведений в форму ДТС-2 приведен в приложении N 3,4.