-2011.gif)

Рейтинг: 4.5/5.0 (1911 проголосовавших)

Рейтинг: 4.5/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Одна из важнейших частей любого контракта — цена на продукцию. При определении цены в контракте прежде всего необходимо определить базисные условия поставок товара, которые существенным образом влияют на уровень цены.

♦ Базисные условия поставок товара — это комплекс специальных условий, которые четко определяют обязанности обеих сторон по доставке товара и устанавливают момент перехода риска случайной порчи или гибели товара с продавца на покупателя. В базисных условиях определена сторона, несущая расходы по транспортировке, складированию и страхованию товара. В цену товара включаются все те расходы, которые несет продавец, связанные с доставкой товара и сопутствующим ей операциям. Таким образом, цена в контракте зависит от вида базисных условий и обязанностей продавца в соответствии с этими условиями. Поэтому в контракте необходима ссылка на сборник "Инкотермс" (в настоящее время используют издание 1990 г. как самый последний толкователь терминов).

Следует отметить, что совокупность базисных условий в "Инкотермс" ранжирована по сумме обязанностей сторон по доставке товара и располагается от минимальных обязанностей продавца (франко-завод или франко-склад отправителя) до максимальных обязанностей покупателя.

В контракте четко определяются следующие положения:

единица измерения, за которую устанавливается цена;

валюта цены (может быть представлена валютой одной из стран, участвующих в данном контракте, или валютой третьей страны).

В условиях перехода России к рыночным отношениям и возрастания объемов экспортно-импортных операций предприниматель должен особое внимание уделить тому виду цен, который будет зафиксирован в контракте. Поэтому важным обстоятельством, от которого в значительной мере зависит величина дохода фирмы от сделки, является правильная фиксация цены в контракте.

В международной практике торговли различают несколько видов цен, фиксируемых в контракте.

Твердая (постоянная) цена — не меняется в течение всего срока поставки товара по данному соглашению.

Подвижная (текущая) цена — предусматривает возможное изменение уровня цены контракта в соответствии с изменениями, происходящими на рынке в данный период времени. Однако в целях стабилизации торговли мировая практика установила, что предел отклонения контрактной цены от рыночной не должен превышать 2-5%. Эта цена обычно используется в долгосрочных торговых соглашениях на поставку сырья, промышленных и продовольственных товаров.

Скользящая цена — устанавливается в торговых сделках на продукцию с длительным сроком изготовления, в течение которого могут существенно измениться цены на сырье, материалы, заработная плата. Скользящие цены рассчитываются на основе принципа скольжения, который специально оговаривается в контракте.

Учитывая это, надо знать несколько основных правил.

1. Если производитель желает получить заказ на свою продукцию, то ответ на запрос должен даваться быстро. Однако следует иметь в виду, что покупатель направил аналогичные запросы и другим фирмам. Поэтому, если отправка коммерческих предложений покупателю по каким-то причинам задерживается, то экспортер должен немедленно по получении запроса направить покупателю подтверждение о получении им запроса.

2. Предложение должно содержать ответ на все вопросы, поставленные покупателем в запросе. В него также необходимо включить все виды цен по всем расходам, которые может понести производитель, включая упаковку, лицензию и т.п.

После отправки коммерческого предложения и его предварительного принятия сделка проходит следующие этапы: переговоры; подписание контракта; производство продукции (если производит продукцию сама фирма); отгрузка; поставка товара покупателю.

■ Расчет экспортной цены товара. Это сложная задача, так как цена состоит из множества переменных составляющих, имеющих различную величину для разных рынков. Следует также иметь в виду, что некоторые расходы в издержках производства резко возрастают, например расходы, связанные с дополнительным контролем качества товара. В цену не должны включаться расходы на рекламу или стимулирование сбыта продукции, поскольку эти расходы возникают лишь при продаже товара на внутреннем рынке. Как только товар покидает предприятие, количество переменных составляющих, включаемых в цену, резко возрастает (например, необходимость перегрузки товара в промежуточных пунктах, услуги местных транспортных агентств и т.д.). Поэтому при анализе составляющих экспортной цены следует иметь в виду:

• если импортная пошлина и сбытовые скидки определяются в процентном отношении, а не как постоянная величина, то даже небольшое изменение себестоимости товара оказывает значительное влияние на уровень цены, т.е. действует мультипликационный эффект изменения затрат;

• если себестоимость товара для продавца возрастает, ему все же не следует излишне увеличивать розничную цену товара и менять величину сбытовых скидок;

• если розничная цена товара увеличивается, продавец должен всячески противостоять попыткам посредников или покупателей получить повышенную прибыль;

• и в случае снижения себестоимости товара для экспортера, ему следует не менять розничную цену, а уменьшить величину скидок, предоставляемых различным покупателям, и максимально использовать все возможности, которые ему дает старая цена.

На практике реализация всех названных рекомендаций в решающей степени зависит от отношений, сложившихся у экспортера с контрагентами. Иногда, максимально, что он может сделать, — это поделить выгоду от изменения цен и скидок со своими контрагентами.

Конкретная цена определяется методом сравнения новейшей информации о ценах на аналогичные товары фирм-конкурентов.

В специально разработанную таблицу заносят все основные технико-экономические параметры товара и аналогичного, цены которого известны. Необходимо учесть отличительные особенности товара (дополнительные потребительские свойства, высокое качество, оригинальный дизайн и т.п.) и особенности реализации товаров на выбранном рынке. После проведенного анализа устанавливается цена на предлагаемый экспортером товар, но так как аналогичных товаров было несколько, то выводится усредненная цена. Эта цена и является базовой для ведения переговоров о продаже товара.

■ По этому же принципу строится и расчет импортной цены. Для этого фирма-импортер запрашивает у основных фирм-производителей их предложения о поставке товара, указывая необходимые технико-экономические требования на товар и интересующие условия поставки. Полученные коммерческие предложения (оферты) заносятся в специальную таблицу по всем предлагаемым технико-экономическим параметрам, условиям поставки, ценам. Затем с учетом специальных поправок все указанные сведения приводятся к единому базису, и получается приведенная цена на товар каждой фирмы. Цена, которая для импортера наиболее приемлема, — минимальная из всех имеющихся в таблице. Она служит основой для уторговывания.

♦ Все привлекаемые для расчета цены конкурентных предложений приводятся к единым коммерческим условиям приобретения посредством внесения коммерческих поправок. С этой ; целью один из конкурентных материалов (оферта) принимается за эталон, а остальные приводятся к сопоставимому уровню, т.е. корректируются с учетом поправок на коммерческие условия приобретения аналогичного товара, принятого за эталон.

К числу наиболее распространенных и важных поправок относятся поправки на уторговывание, поправки на сроки поставки, поправки на серийность (количество), поправки на условия платежа, поправки на скольжение, пересчет импортных цен на валюту предстоящей сделки.

Поправки на уторговывание — это скидки с первоначальной цены предложения, как правило, завышенной продавцом. Размер завышения колеблется в большом диапазоне и зависит от. таких факторов, как оценка производителем величины расходов, связанных с производством данного товара, степени монополи-, зации производства данного товара и цен конкурентов, финан-. ' совое положение фирмы-производителя, ее имидж на мировом -рынке, общеполитическая и экономическая обстановка в стране. * ] продавца и т.д. Скидка с цены на уторговывание носит субъективный характер и определяется исходя из практики торговли данной фирмы прошлых лет. Ее величина зависит от конъюнктуры рынка товара, степени освоенности производителем производства, а следовательно, возможности ошибки в калькуляции издержек производства продавца. Размер скидки может составить от 3 до 50% и реально зависит от тактики ведения переговоров и правильного подхода к расчетам всех поправок.

Поправки на сроки поставки — это способ учета в издержках производства динамики ставок номинальной заработной платы и цен на материалы за период изготовления продукции, если ее производство связано с длительным периодом изготовления, и темпов инфляции в стране.

Поправки на серийность (количество) — связаны со снижением издержек производства и обращения (на единицу выпускаемой продукции) при увеличении объема производства и реализации товара. Особенно эти скидки важны при заказах не массовой, а нестандартной уникальной продукции.

Поправки на условия платежа — зависят от того, кто кого кредитует — покупатель продавца, давая аванс, или продавец покупателя, предоставляя фирменный кредит в виде рассрочки

платежа. Например, при платеже наличными цены, как правило, ниже на величину банковского процента. Очевидно, что условия платежа (авансовые платежи, наличными, в рассрочку, кредит, платежи в смешанной форме и т.п.) наряду с ценой характеризуют коммерческую конкурентоспособность товара. Различные формы расчетов (инкассо, аккредитив, перевод, чек) также оказывают влияние на цену, так как в той или иной мере являются элементом кредитования.

Поправки на скольжение — применяются при расчете сколь-чнщих цен, о чем говорилось уже ранее.

Пересчет импортных цен в валюту предстоящей сделки. Так как цены могут быть указаны в различных валютах, то их пересчитывают в единый масштаб измерения, по рыночному курсу или по курсу Центрального Банка РФ на дату продажи.

Для повышения конкурентоспособности продукции на внешнем рынке правительства всех стран субсидируют экспортеров, снижают и снимают экспортные пошлины, предоставляют экспортерам льготные условия налогообложения. Все это является основанием для предложения экспортируемых товаров по относительно более низкой цене.

Особого внимания заслуживает вопрос о льготном налогообложении экспортеров в отечественной практике. Это вопрос не только налогообложения, но и ценовой. В соответствии с действующим порядком отечественные экспортеры освобождаются от уплаты в бюджет налога на добавленную стоимость и акциза (по подакцизным товарам) в рамках экспортируемой продукции.

Вопрос получения льгот, по сути, сводится к вопросу подтверждения факта экспорта.

Для получения льгот экспортеры должны представить в налоговые органы следующие документы:До подачи названных документов российский экспортер обязан необходимую налоговую сумму перечислить в налоговые органы. При поступлении указанных документов в налоговые органы ранее уплаченная налоговая сумма возвращается экспортеру или зачисляется в счет будущих расчетов.

Из сказанного следует важный вывод: в отличие от цен на товары, предназначенные для внутренней реализации (глава 5), в ценах экспортируемых товаров внутренние косвенные налоги не учитываются.

Экспортная таможенная пошлина взимается далеко не со всех экспортируемых товарах. Как правило, экспортная таможенная пошлина включается в цену товаров для дестимулирования их вывоза. Таможенная экспортная пошлина включается в цену экспортируемых товаров также при значительном превышении мировых цен по сравнению с внутренними. Но в большинстве случаев экспортные пошлины в цену не включаются в целях повышения конкурентоспособности экспорта на мировом рынке.

Четкого порядка регламентации процесса формирования цены при экспорте нет, но справедливо говорить о ее пределах.

Нижний предел цены при экспорте — это, как правило, сумма затрат на производство и нормативная прибыль производителя, а также расходов, связанных с доставкой товара до пункта, оговоренного в контракте, и сборов за его таможенное оформление.

Экспортная таможенная пошлина, как отмечалось выше, взимается далеко не со всех товаров, но если взимается, то в качестве обязательного платежа входит в расчет нижнего предела цены экспортера.

Верхний предел цены при экспорте — контрактная цена экспортера

Правила формирования цен на импортируемую продукциюИмпортируемая продукция поступает на внутренний рынок страны, поэтому цены на нее обязательно согласовываются с ценами на аналогичную отечественную продукцию.

При расчете цен на импортируемую продукцию разница между показателями, формирующимися в условиях национального и внешнего рынков, обычно покрывается ставкой импортной таможенной пошлины. В целях стимулирования импорта (наиболее дефицитных товаров на национальном рынке) ставки пошлин могут быть снижены или сняты. Такие же льготные меры применяются при импорте товаров из слаборазвитых стран и стран, в отношении которых проводится политика благоприятствования. Внутренние косвенные налоги (налог на добавленную стоимость и акциз по подакцизным товарам) включаются в структуру цены.

Расчетный уровень цены при импорте является, по сути, нижним ее порогом и может быть представлен формулой:

Верхний предел цены при импорте — цена, по которой импортируемая продукция может быть реализована на внутреннем рынке в соответствии с его конъюнктурой.

Ценообразование

Ценообразование

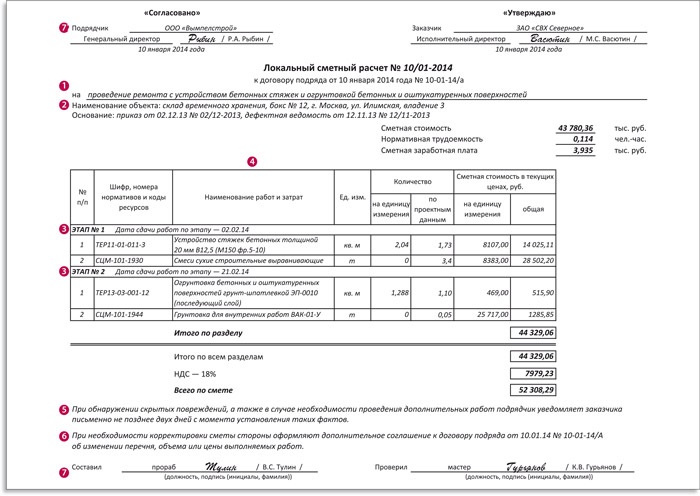

Мы производители, поэтому для экспорта с нас просят калькуляцию себестоимости. Наша бухгалтерия, судя по реакции, не знает как этот документ выглядит. Не знаю даже, способны ли они в принципе составить калькуляцию, но крайним ведь все равно сделают меня.

Кто как выкручивался из этой ситуации? Дайте, плиз, пример калькуляции, хоть гипотетический.

Мы производители, поэтому для экспорта с нас просят калькуляцию себестоимости. Наша бухгалтерия, судя по реакции, не знает как этот документ выглядит. Не знаю даже, способны ли они в принципе составить калькуляцию, но крайним ведь все равно сделают меня.

Кто как выкручивался из этой ситуации? Дайте, плиз, пример калькуляции, хоть гипотетический.

Дайте бухгалтерии почитать: http://ru.wikipedia.org/wiki/%D0%9A%D0%B0%D0%BB%D1%8C%D0%BA%D1%83%D0%BB%D1%8F%D 1%86%D0%B8%D1%8F и посмотреть: http://www.nccp.ru/stockholder/doc/copy.jpg

Но я думаю, Вы недооцениваете своих бухов. Может, они знают, но лично Вы не сталкивались.

Даже не сомневайтесь в том, что не смогут. Расчет калькуляции, себестоимости, прибыли и есть их основная работа. Это вообще не предмет для обсуждения.

Ссылка на Википедию - это сильно. Сама на нее смотрела, но подумала, что бухи меня живьем сожрут, типа не учи жену щи варить.

Пошла доказывать им, что составление калькуляций есть их непосредственная работа.

Не надо ничего никому доказывать. Пишите на имя Гл. буха служебную записку с требованием представить калькуляцию к такому-то числу. Директора - в копию. И спокойно ждите назначенную дату.

Повторяю, это вообще не предмет для обсуждения.

Мы производители, поэтому для экспорта с нас просят калькуляцию себестоимости. Наша бухгалтерия, судя по реакции, не знает как этот документ выглядит. Не знаю даже, способны ли они в принципе составить калькуляцию, но крайним ведь все равно сделают меня.

Кто как выкручивался из этой ситуации? Дайте, плиз, пример калькуляции, хоть гипотетический.

А не пробовали поинтересоваться для каких таможенных целей "оно" им надо? И что является причиной и основанием для такого интереса?

Что за товар?

Я так понимаю, таможня борется за ту же таможенную стоимость, но уже чтобы она не была слишком высокой.

Горшочек (зачеркнуто) Риддик, не вари!

Кину эти ссылки нашему буху. Может, ей именно этого для счастья в жизни не хватало. А так вообще собачья работа - считать себестоимость на производстве. Люди на этом, кажется, даже диссертации защищают.

Хорошо, что я не бух. Вот что значит иностранный в школе учить :)

Смущают меня заявления некоторых участников форума о том, что требование калькуляции лишнее. Попробую при личной встрече с брокером его попытать. Доложу результаты.

Горшочек (зачеркнуто) Риддик, не вари!

Кину эти ссылки нашему буху. Может, ей именно этого для счастья в жизни не хватало. А так вообще собачья работа - считать себестоимость на производстве. Люди на этом, кажется, даже диссертации защищают.

Хорошо, что я не бух. Вот что значит иностранный в школе учить :)

Смущают меня заявления некоторых участников форума о том, что требование калькуляции лишнее. Попробую при личной встрече с брокером его попытать. Доложу результаты.

а вы зеленых хорьков. на производство пригласите. пущай посмотрят. как калькуляция варится. и в каких горшках.

а вы зеленых хорьков. на производство пригласите. пущай посмотрят. как калькуляция варится. и в каких горшках.

Пусть своими глазамми поглядят, как и где куётся материальное благополучие страны. Пусть посмотрят на, дышащие огнём, мартены. На,внушающие уважение, многотысячные прессы и молоты. Пусть услышат как многоголосо перекликаются прокатные станы. Пусть посмотрят на обветренные лица сталеваров,сварщиков и кузнецов. На ткачей и комбайнёров.Пусть поймут, в каких муках рождается конечный продукт труда многих рабочих - застёжка-молния.

Koala, калькуляция входит в перечень документов для экспорта, предоставленный мне брокером, т.е. это не доп. запрос, а стандартный пакет.

Смущают меня заявления некоторых участников форума о том, что требование калькуляции лишнее. Попробую при личной встрече с брокером его попытать. Доложу результаты.

Таки ровно то, что я и хотел порекомендовать. Все ж не таможня требует - брокер. Скорее всего перестраховка чистой воды. Либо брокер же и СТ-1 оформляет (как вариант).

2 R_I_N: всплакнул аж. чего курил?

ЗЫ: неужели в нашей стране ВЫГОДНО производить такую мелочевку? Ни за что не поверю. rolleyes:

Пусть своими глазамми поглядят, как и где куётся материальное благополучие страны. Пусть посмотрят на, дышащие огнём, мартены. На,внушающие уважение, многотысячные прессы и молоты. Пусть услышат как многоголосо перекликаются прокатные станы. Пусть посмотрят на обветренные лица сталеваров,сварщиков и кузнецов. На ткачей и комбайнёров.Пусть поймут, в каких муках рождается конечный продукт труда многих рабочих - застёжка-молния.

Супер. ностальгия по недостроенному коммунизму. moil:

Калькуляция себестоимости при экспорте - нужна.

Вот Дед. сказал - отрезал.

Кому нужна и для чего? Нормативка бар? Разжуйте, плз, несведущим. Хотя бы коротко.

Когда оформляют СТ-1 (или "А" - не суть) в России, производителю проще застрелиться, чем доказать, что экспортируемый товар действительно может считаться российским (если по-честному оформлять, конечно). Надо в ТПП оттараканить всю КД + ТД + все документы на материалы + да мало ли еще чего. Проще оформиться посреднику. Притащил счет-фактуру от производителя, хде написано "Россия" в графе "страна происхождения" - плати денюжку и держи сертификат.

Так вот. Если эта хрень (калькуляция) требуется "зеленым", то посредник с удовольствием таковую предоставит. Себестоимость будет складываться из одной строчки (обычно), т.е. занимать калькуляция будет один листочек. Ровно как и в случае с сертификатом происхождения.

Про себестоимость при экспорте - 100% правда!

А посему затребованная калькуляция - отсебятина и превышение полномочий.

С точки зрения брокера, думаю, просто перестраховка.

А вот "зеленые" явно издеваются, согласен. Хотя у них, вполне возможно, есть некий план, скинутый сверху, по которому они обязаны проявлять бдительность и сообщать о готовящихся преступлениях. Это так - бред сумасшедшего, первое, что в голову пришло ;)

Но, требуя калькуляцию, они не заботят себя вопросом КАК эта бумажка достанется бедному предприятию-экспортеру. Особенно ежели производство частное. Это на госпредприятиях еще не перевелись планово-экономические отделы. Там обычно эту калькуляцию и считают. А бухам, что у частника сидят, эта бАмаШка - смерть, ибо опыта оформления обычно нет, а ответственность высока. (

Моя версия - калькуляция нужна, чтобы доказать, что цена продажи - не НИЖЕ себестоимости. Ибо продажа ниже себестоимости - способ вывода капитала. Как-то ТАКЪ.

Не припоминаю документа, согласно которому на таможенную службу возложены обязанности по контролю фактурной стоимости вывозимого товара и защиты интересов всех обездоленных на Земле.

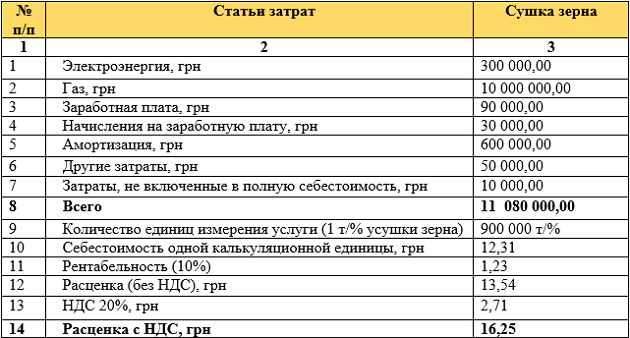

Три строчки. 1. стоимость ОПРИХОДОВАННОГО товара (хоть при покупке, хоть при производстве товар все равно приходуют) 2. затраты, связанные с экспортом товара (хотите - можете расписать на пошлины, услуги брокера, транспорт и т.д.) 3. планируемая прибыль (разница между 1 и 2).

Законно-незаконно. Из выступивших хоть раз кто-то отказал ?

Дедушка с кайлом

Калькуляцию при экспорте требуют все, всегда, везде. В ЦТУ, в ТТУ, в СЗТУ.

В ЮТУ не работал.

в какой части?

2. В соответствии со статьями 323 и 367 Таможенного кодекса Российской Федерации,

если представленные декларантом документы и сведения, перечисленные в подпунктах

"а" - "г" настоящего приложения, не являются достаточными для принятия решения в

отношении заявленной таможенной стоимости вывозимых (вывезенных) товаров и/или

таможенным органом обнаружены признаки, указывающие на то, что заявленные при

декларировании товаров сведения могут являться недостоверными или должным образом

не подтверждены, по письменному запросу таможенного органа декларант обязан

представить следующие документы и сведения в зависимости от обстоятельств

конкретной сделки и от выбранного декларантом метода определения таможенной

стоимости товаров (т.е. имеющие отношение к рассматриваемой сделке и ввозимым

товарам), в частности:

прайс-листы производителя вывозимых (вывезенных) товаров;

калькуляция стоимости (себестоимости) производства вывозимых (вывезенных)

идентичных или однородных товаров;

Законно-незаконно. Из выступивших хоть раз кто-то отказал ?

А валютный контроль ?

Не припоминаю документа, согласно которому на таможенную службу возложены обязанности по контролю фактурной стоимости вывозимого товара и защиты интересов всех обездоленных на Земле.

Логично. Налоговая - ТОЖЕ агент валютного контроля. В последние времена - еще бОльший, чем таможня. D

Три строчки. 1. стоимость ОПРИХОДОВАННОГО товара (хоть при покупке, хоть при производстве товар все равно приходуют) 2. затраты, связанные с экспортом товара (хотите - можете расписать на пошлины, услуги брокера, транспорт и т.д.) 3. планируемая прибыль (разница между 1 и 2).

Законно-незаконно. Из выступивших хоть раз кто-то отказал ?

Не то, чтобы отказал. не требовали. даже при переработке.

Дедушка с кайлом

Отличаем - будь уверен. Говорю жеж: без разницы ЧТО оформляется - бумажек куча.

Фиктивный возврат НДС - не таможенное дело, не онЕ возвращают. Ага. А потом на бюджетной комиссии Мишустин на Бельянинова ушат выливает.

Отказал на ПИСЬМЕННЫЙ запрос. Или "дай мне калькуляцию" - "а может, ну её на фиг". Вот при ИМПОРТЕ да, тут отказывать нужно всегда и везде.

Ага. А потом на бюджетной комиссии Мишустин на Бельянинова ушат выливает.

D у нас даже амбре из свинарника можно высокой политикой объяснить. D

Дедушка с кайлом

D у нас даже амбре из свинарника можно высокой политикой объяснить. DЛадно тебе кусаться. С похмела, что-ли?)))

2. В соответствии со статьями 323 и 367 Таможенного кодекса Российской Федерации,

если представленные декларантом документы и сведения, перечисленные в подпунктах

"а" - "г" настоящего приложения, не являются достаточными для принятия решения в

отношении заявленной таможенной стоимости вывозимых (вывезенных) товаров и/или

таможенным органом обнаружены признаки, указывающие на то, что заявленные при

декларировании товаров сведения могут являться недостоверными или должным образом

не подтверждены, по письменному запросу таможенного органа декларант обязан

представить следующие документы и сведения в зависимости от обстоятельств

конкретной сделки и от выбранного декларантом метода определения таможенной

стоимости товаров (т.е. имеющие отношение к рассматриваемой сделке и ввозимым

товарам), в частности:

прайс-листы производителя вывозимых (вывезенных) товаров;

калькуляция стоимости (себестоимости) производства вывозимых (вывезенных)

идентичных или однородных товаров;

Коллега, название, цитируемого Вами, приложения недвусмысленно говорит о таможенных целях, для которых дОлжно применять зафиксированные в нём положения.

Далее, давайте выясним, какова ставка вывозной пошлины (размер и вид) на товар застёжка-молния.

Я Вас уверяю, что она (ставка) не установлена.

Далее, в этой связи, приходим к выводу, что таможенная стоимость этого товара, в полном соответствии с ПП не определяется и не заявляется.

Так, простите, можно ли контролировать, то, чего нет?

Отказал на ПИСЬМЕННЫЙ запрос. Или "дай мне калькуляцию" - "а может, ну её на фиг". Вот при ИМПОРТЕ да, тут отказывать нужно всегда и везде.

При импорте это легче делается - поставщик послал по известному адресу (покупателя, читай - таможню).

При экспорте тока самому можно послать. согласен - чревато.

В принципе, соглашусь с Вами в том, что калькуляцию можно (для таможни!) оформить из двух-трех строчек. Считать только муторно (ИМХО), особенно, если производство сложное.

Раз состав такой представительный, решим один посторонний вопрос ?

Импорт. Код один, артикулов много. Нужно в инвойсе указывать нетто-брутто для каждого артикула или только для всего кода. Вес на платежи не влияет.

Или вопрос в соседнюю ветку отправить ?

Дедушка с кайлом

Раз состав такой представительный, решим один посторонний вопрос ?

Импорт. Код один, артикулов много. Нужно в инвойсе указывать нетто-брутто для каждого артикула или только для всего кода. Вес на платежи не влияет.

Или вопрос в соседнюю ветку отправить ?Вес - не надо. А вот штуки каждого артикула надо отдельной строкой в 31 графе.

Отказал на ПИСЬМЕННЫЙ запрос. Или "дай мне калькуляцию" - "а может, ну её на фиг". Вот при ИМПОРТЕ да, тут отказывать нужно всегда и везде.

Вы ТАК удивлены?

Или в ПИСЬМЕННЫХ запросах, получаемых Вами никогда не попадается откровенная чушь? Также ПИСЬМЕННО и отказали.

Коллега, название, цитируемого Вами, приложения недвусмысленно говорит о таможенных целях, для которых дОлжно применять зафиксированные в нём положения.

Далее, давайте выясним, какова ставка вывозной пошлины (размер и вид) на товар застёжка-молния.

Я Вас уверяю, что она (ставка) не установлена.

Далее, в этой связи, приходим к выводу, что таможенная стоимость этого товара, в полном соответствии с ПП не определяется и не заявляется.

Так, простите, можно ли контролировать, то, чего нет?

Точнее не скажешь. yes:

Меня только вес напрягает. Недавно попал на 100 % взвешивание - там такое полезло. В каждом артикуле по весам косяк, а в сумме очень неплохо получилось.

А валютный контроль ?

Коллега, название, цитируемого Вами, приложения недвусмысленно говорит о таможенных целях, для которых дОлжно применять зафиксированные в нём положения.

Далее, давайте выясним, какова ставка вывозной пошлины (размер и вид) на товар застёжка-молния.

Я Вас уверяю, что она (ставка) не установлена.

Далее, в этой связи, приходим к выводу, что таможенная стоимость этого товара, в полном соответствии с ПП не определяется и не заявляется.

Так, простите, можно ли контролировать, то, чего нет?

Может, зеленые человеки борются за таможенные сборы:).

Может, зеленые человеки борются за таможенные сборы:).

Статья 357.8. Взыскание и возврат таможенных сборов

2. Если после принятия таможенной декларации в ходе ее проверки осуществлена корректировка содержащихся в ней сведений, влияющих на величину сборов за таможенное оформление, сумма таможенных сборов за таможенное оформление, заявленная при декларировании товаров, не пересчитывается, дополнительное взыскание и возврат сумм таможенных сборов за таможенное оформление не производятся.

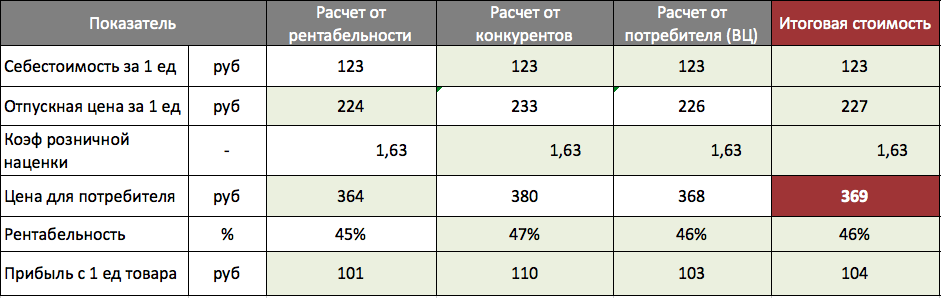

Экспортер определяет цену предложения одним из трех методов: 1) на базе издержек производства; 2) исходя из уровня спроса; 3) ориентируясь на уровень цен конкурентов.

Основное преимущество метода установления цен на основе издержек производства заключается в его простоте. Основой определения цены являются базовые издержки на единицу продукции, к которым прибавляется величина, покрывающая неучтенные затраты и включающая прибыль фирмы.

Учет издержек производства осуществляется на основе калькуляции. Формальная схема калькуляции экспортных цен мало отличается от схемы, используемой при расчете внутренних цен. Основное отличие экспортной калькуляции от внутренней заключается в дополнительных расходах по сбыту, а именно:

• комиссионное вознаграждение продавцов и представителей;

• импортные таможенные расходы в стране покупателя;

• транспортные издержки;

• затраты на финансирование;

• расходы по страхованию товара;

• расходы по упаковке;

• резервы1, необходимые для покрытия непредвиденных рисков;

• расходы по составлению контракта, оформлению сертификатов и прочих бумаг.

На практике существуют два основных подхода к использованию данного метода при определении цены:

1) с использованием полных издержек производства;

2) с использованием предельных издержек производства.

Суть первого метода состоит в исчислении совокупности затрат на единицу продукции, то есть полных издержек производства. К полученной сумме совокупных издержек добавляется процентная надбавка в виде прибыли, которую фирма рассчитывает получить.

При установлении цены товара на основе метода предельных издержек учитываются только те затраты, которые имеют непосредственное отношение к его производству.

Согласно методу определения цен с ориентацией на спрос, цена товара определяется исходя только из спроса на него, то есть из того, сколько покупатель может и хочет заплатить за предлагаемый товар. Производственные затраты рассматриваются в этом случае как ограничительный фактор, который показывает, может ли товар продаваться по установленной цене с запланированной прибылью или нет.

Данный метод успешно используется при условии наличия на рынке взаимозаменяемых товаров, позволяющих покупателю сравнивать аналогичные товары между собой и делать для себя выводы о них. Применение данного метода при определении цен на экспортную продукцию вряд ли оправдано, поскольку спрос в данном случае есть лишь число заключенных контрактов. Ни у продавцов, ни у покупателей нет в этом случае возможности сравнивать между собой различные типы изделий, поскольку конкретные, четко обусловленные качественные характеристики этих изделий уже оговорены в контракте, где зафиксирована и соответствующая этому изделию цена.

Помимо действующих на рынке факторов спроса фирма должна также принимать во внимание и действия конкурентов.

Расчет экспортных цен по методу с ориентацией на уровень конкуренции производится следующим образом:

• из имеющейся базы данных делают выборку наиболее свежих сведений о ценах на товары конкурентов, аналогичные (сопоставимые) тем, которые мы желаем экспортировать;

• заносят в заранее приготовленную таблицу основные технико-экономические показатели того и другого товара, включая условия поставки и цены;

• с помощью поправок цену экспортируемого товара приводят к условиям реализации на выбранном рынке;

Поскольку конкурирующих товаров несколько, получают усредненную цену относительно всех упомянутых товаров. Эта цена и является базой для переговоров с покупателями.

В расчетах экспортных цен и цен для внутреннего рынка

существенных расхождений нет. Подобно тому, как об экспорте

можно сказать, что он отличается от продаж на внутреннем рынке

тем, что представляет собой ту же продажу товара в удаленных и

менее известных странах, так и основные особенности расчетов

экспортных цен можно усматривать в том, что необходимо

предусмотреть дополнительные расходы, связанные с поставками в

другую страну. Сначала экспортер должен путем расчетов

определить насколько рентабельным окажется для него экспорт в

данную новую страну. Продажа на новый, незнакомый и к тому же

еще далеко находящийся рынок несет на себе определенные риски,

которые необходимо учитывать в расчетах, но порой бывает трудно

найти для них место в этих расчетах.

Новый экспортер на рынке обычно вынужден не только продавать

по той же самой цене, что и его конкуренты, но и предоставлять

своим потенциальным покупателям определенные льготные условия,

как, например, более низкую цену, более выгодные условия

платежа, более продолжительный гарантийный срок.

Поэтому экспортер нередко сталкивается с такими вопросами:

-- может ли он вообще включать в свои калькуляции все

расходы по производству и сбыту товара?

-- обязан ли он продавать по такой цене, которая лишь

частично компенсирует его расходы, как правило, так называемые

прямые предельные расходы, т.е. расходы на материалы, персонал,

только определенную часть амортизации и прямые расходы сбыта

(стоимость упаковки, страхования перевозок и комиссионные

вознаграждения, связанные с продажей)?

Обычно новые экспортеры на рынке вынуждены отказаться от

полного покрытия расходов в своих расчетах и довольствоваться

покрытием одних прямых расходов.

Бывают, разумеется, и такие случаи, когда экспортер хочет

продавать практически по любой цене, для того, чтобы завоевать

рынок, либо вытеснить с рынка опасного конкурента. Однако эти

продажи по любой цене не могут вестись в течение длительного

Весьма опасной в длительный период оказывается также

политика продажи по ценам, покрывающим только предельные

издержки т.е. если предприятие реализует большую часть своей

продукции по предельным издержкам. Ведь предприятие не может на

длительный срок отказаться от покрытия расходов на постоянный

Вместе с тем, если предприятие продает большую часть своей

продукции по ценам, которые позволяют покрывать все расходы,

реализация дополнительной продукции по ценам, покрывающим одни

лишь предельные издержки, может представлять интерес. Как-никак

все то, что предприятие получает сверх предельных издержек,

способствует увеличению прибыли при условии, что расходы на

постоянный капитал уже покрыты основной частью оборота.

Когда предприятие работает с неполной загрузкой, любой

заказ, покрывающий большую сумму, чем предельные издержки,

является рентабельным, так как он помогает покрывать расходы на

В разделе о планировании финансов и сбыта говорилось о том,

что сумма оборота, в которой постоянные расходы (или расходы на

постоянный капитал) и часть цены, остающаяся после покрытия

предельных резервов, идентичны. Они называются критической

Формальная схема калькуляции мало отличается от схемы,

используемой при расчете внутренних цен. Основные отличия

экспортной калькуляции от внутренней заключаются в

дополнительных расходах по сбыту, а именно:

-- комиссионное вознаграждение продавцов и представителей;

-- импортные таможенные расходы в стране покупателя;

-- затраты на финансирование;

-- расходы по страхованию;

-- расходы по упаковке;

-- резервы, необходимые для покрытия непредвиденных рисков;

-- расходы по составлению контракта, оформлению сертификатов

Руководствуясь тем, что цены в экспорте обычно соответствуют

условиям "Инкотермс", мы приводим здесь схему расчета

(калькуляции), в которой в зависимости от условий продажи

учитываются все предполагаемые расходы:

- цена "с завода-поставщика" (ex works)

+ перевозка к железнодорожной станции

+ стоимость услуг экспедитора

+ стоимость погрузки в вагон

- цена "франко железнодорожный вагон" ("for/fot")

+ фрахт до границы

- цена "франко граница" (delivered at frontier)

+ фрахт до места/порта назначения

- цена, включая фрахт до места/порта назначения ("freight or

carriage paid to")

+ расходы в порту: перевалка, складирование, портовые сборы,

экспедитора в порту, дополнительные расходы (телекс,

- цена "франко порт отгрузки"

+ расходы на документы

+ расходы на коносамент

- цена "КАФ порта назначения"

+ страхование FPA (free particular average)

- цена "СИФ порта назначения" или цена "с судна (ex ship) в

+ стоимость перевалки в порту назначения

+ импортная пошлина и оформление документов

- цена "с пристани в порту назначения" ("ex quay")

+ стоимость перевозки до места нахождения покупателя

- цена "франко покупатель, включая пошлину" (delivered duty

Исходной базой для расчета экспортных цен является

контрактная цена. Любое комиссионное вознаграждение

представителям и продавцам обычно выплачивается только после

поступления денег экспортеру.

В отдельных странах практикуют использование системы

двойного комиссионного вознаграждения: часть его выплачивается

представителю официально, а часть вообще не упоминается ни в

какой официальной переписке, не переводится ему на его счет за

рубежом, а выплачивается только лично на предприятии

экспортера, разумеется, с письменным подтверждением о получении

Система такого двойного комиссионного вознаграждения находит

распространение в тех случаях, когда представитель не хочет

представлять декларацию о всех своих доходах в финансовые

органы во избежание установления высокого налога. Эта скрытая

часть вознаграждения позволяет ему также использовать его на

"вспомогательные мероприятия", иначе говоря, на подарки и

подкупы. Такой подход практикуется прежде всего в развивающихся

В некоторых странах максимальная ставка комиссионного

вознаграждения ограничивается законодательством. В таком случае

в договоре о представительстве также упоминается только

официальная часть вознаграждения.

В отдельных отраслях экономики развивающихся стран,

например, в крупном строительстве, при выполнении

государственных заказов (оружие и т.п.) -- широко применяется

система взяток и подкупа. В проведении подобных операций

большой опыт накопили прежде всего швейцарские банки, поскольку

сохранение так называемой банковской тайны, причем не только в

Швейцарии, но и в Австрии, обеспечивается законом. В этих

банках счет можно открывать не только на фамилию держателя или

собственника, но и на определенный код или определенное число.

В соответствии с законом банки не должны никого информировать о

том, кому принадлежит тот или иной счет. Финансовые операции с

такими счетами можно осуществлять и в форме переводов по

телефону, называя только свой код. Известно, что, например,

семья филиппинского диктатора Маркоса от многих иностранных

фирм, изъявлявших желание работать на Филиппинах, требовала

перевода определенного процента суммы сделки на их счета в

международных банках Швейцарии.

Порой высокую долю экспортной цены составляют таможенные

пошлины, Таможенные тарифы большинства западных стран

"сконструированы" по системе так называемого "брюссельского"

международного таможенного тарифа. И перед тем, как предлагать

товар, в цену которого включается пошлина, нужно всегда знать,

какая ставка таможенной пошлины действует в данной стране.

Как правило, предложение товара на условиях "включая

пошлину" следует избегать, а при наличии у Вас местного

представителя лучше поставлять ему товар "франко граница,

исключая пошлины". Представителю легче будет потом заниматься

В развитых странах Запада пошлины колеблются от 0 до 30%, в

основном в зависимости от того, существует ли местное

производство данного товара или нет. В тех европейских странах,

а их большинство, действует налог на добавленную стоимость.

Этот налог добавляется и к импортной цене, к цене "франко

граница". По некоторым товарам, таким, например, как алкоголь в

Австрии существуют и так называемые монопольные сборы.

Таким образом, исследуя рынок, экспортер должен тщательно

изучить также вопросы, связанные с уплатой таможенных и других

Установление контингентов на импортные товары и различного

рода запретов в странах Центральной Европы используется

сравнительно редко, хотя администрация "Общего рынка" под

давлением соответствующих сельскохозяйственных и промышленных

организаций пытается ввести подобные импортные ограничения на

многие продукты и промышленные товары.

Транспортные издержки включают в себя все расходы по

перевозке товаров от завода-изготовителя до места назначения по

Издержки финансирования и осуществления платежей включают в

себя расходы по открытию аккредитивов или предоставлению

банковских гарантий, равно как и банковские расходы, связанные

с проведением других платежных операций (инкассо против

документов и т.п. )

Учетный банковский процент за открытие аккредитивов на

Западе составляет, примерно, одну четверть процента, за

предоставление банковской гарантии -- около двух десятых

процента. При расчете экспортных цен необходимо учитывать все

расходы на принятие мер, позволяющих избежать излишков в силу

колебания валютных курсов, равно как и стоимость капитала при

наступлении срока платежа.

Если учетная ставка составляет 12% годовых и можно исходить

из того, что на производство заказанных товаров уйдет примерно

два месяца, перевозка товара с завода до порта займет еще две

недели, а для того, чтобы получить отгрузочные документы,

коносамент, страховой полис и т.д. чтобы предъявить их банку

для открытия аккредитива, понадобится также две недели, иначе

говоря, если капитал будет "заморожен" на целых три месяца, в

расчет экспортной цены потребуется включить 3% (12%/4).

Как уже отмечалось, при экспорте товаров просто нельзя

включать в калькуляцию все расходы. На Западе это правило

распространяется обычно и на расчеты внутренних цен. Но крупные

предприятия, работающие не только для внутреннего рынка и

производящие не один вид товаров, в совокупности обычно

проводят балансировку "хороших" и "плохих" цен. Это позволяет

им покрывать все свои расходы. И хотя на одном рынке продажа

идет с убытком, другой рынок обеспечивает достаточную прибыль.

Однако для любого производителя где-то существует предел.

Если изучение рынка показывает, что цены на нем весьма

низки, что для того, чтобы укрепить свою позицию на рынке и

даже захватить небольшой сегмент рынка, необходимо продавать по

очень низким и нерентабельным ценам, которые не в состоянии

покрывать даже прямых расходов, то лучше отказаться от этого

рынка. Чисто психологические факторы в противном случае могут

привести к тому, что руководители предприятия -- прежде всего

менеджеры отделов экспорта и сбыта -- окажутся не готовыми

отказаться от дальнейшей обработки этого рынка даже по

убыточным ценам. Ведь, как правило, они считают, что уже

вложили столько денег в битву за рынок, что отказываться уже

Поэтому молодым экспортерам посоветуем еще раз: если видно,

что цены на одном рынке очень низки, что нет надежды на их рост

в ближайшем будущем, лучше от этого рынка отказаться и начать

поиск других рынков, где существуют более выгодные условия.