Рейтинг: 4.0/5.0 (1905 проголосовавших)

Рейтинг: 4.0/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

о возврате суммы излишне уплаченного налога

"__"_______ ____ г. <**> нашей организацией было перечислено в федеральный (местный) бюджет _________ рублей __ коп. в оплату налога на __________ за ______ период (платежное поручение N ___ от "__"______ ____ г. копия которого прилагается).

Фактически за указанный период налог на _________ подлежал начислению в размере _________ руб. ___ коп. в соответствии с произведенным расчетом (прилагается к данному заявлению).

Таким образом, сумма излишне уплаченного налога в федеральный (местный) бюджет составляет ___________ руб. __ коп.

На настоящий момент _________ (наименование организации) не имеет недоимок по уплате налогов или задолженностей по пеням, начисленным тому же бюджету.

Таким образом, сумма излишне уплаченного __________ (наименование организации) налога в федеральный (местный) бюджет составляет _____________ руб. __ коп.

Статья 78 Налогового кодекса Российской Федерации предусматривает возврат налогоплательщику сумм излишне уплаченных налогов. Возврат на основании п. 7 указанной статьи производится только после зачета из сумм излишне уплаченного налога сумм в счет погашения имеющейся у налогоплательщика недоимки по уплате налогов или задолженности по пеням, начисленным тому же бюджету.

На основании вышеизложенного и в соответствии со статьями 21 и 78 Налогового кодекса РФ,

Возвратить на расчетный счет нашей организации сумму излишне уплаченного налога в размере ________ руб. __ коп.

Копия платежного поручения N ___ от "__"______ ____ г.

<*> В НК РФ не определен налоговый орган, в который налогоплательщик обязан обращаться с заявлением о возврате (зачете) излишне уплаченного налога при переходе на учет в другой налоговый орган, а также при нахождении на учете в разных налоговых инспекциях по основаниям, предусмотренным п. 1 ст. 83 и п. 2 ст. 366 НК РФ. Налоговые органы, согласно п. 1 ст. 30 НК РФ, представляют собой единую централизованную систему контроля за исчислением и внесением в соответствующий бюджет налогов и сборов. Не имеет правового значения, в какой из налоговых органов обратится налогоплательщик с заявлением о зачете или возврате излишне уплаченного налога. (Постановление ФАС УО от 09.11.2006 по делу N Ф09-9864/06-С1.)

<**> Пункт 8 ст. 78 НК РФ определяет трехлетний срок подачи налогоплательщиком заявления в налоговый орган о возврате излишне уплаченного налога. Это положение не устанавливает срока обращения в суд с заявлением о возврате сумм излишне уплаченного налога. Начало течения срока исковой давности необходимо определять в соответствии с п. 1 ст. 200 ГК РФ. Суд отметил, что вопрос о порядке исчисления срока подачи налогоплательщиком в суд такого заявления должен решаться в соответствии с п. 2 ст. 79 НК РФ. Такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога. (Постановление Президиума ВАС РФ от 08.11.2006 N 6219/06.)

Истец: [наименование],

[место нахождения]

Ответчик: [наименование налогового органа],

[место нахождения]

Исковое заявление о возврате суммы излишне уплаченного налога

По итогам выездной налоговой проверки за [период времени] решением [наименование Ответчика] (далее - налоговый орган) [N] от [число, месяц, год] [наименование Истца] (далее - Общество) начислен налог [вид налога] в сумме [значение] рублей и пени в сумме [значение] рублей, а также штраф в размере [значение] рублей.

В соответствии с требованием налогового органа Общество оплатило начисленный налог [вид налога], сумму пени и санкций.

За период с [число, месяц, год] по [число, месяц, год] Обществом и налоговым органом составлен акт сверки расчетов по налогу [вид налога], согласно которому сумма переплаты по налогу [вид налога] составила [значение] рублей.

[Число, месяц, год] Общество обратилось в налоговый орган с заявлением [N] о возврате суммы излишне уплаченного налога [вид налога] в [уровень бюджета] бюджет в размере [значение] рублей согласно акту сверки расчетов по налогу [вид налога] [N акта] за период с [число, месяц, год] по [число, месяц, год].

Письмом [N] от [число, месяц, год] налоговый орган уведомил о том, что указанное заявление оставлено без исполнения в связи с [вписать нужное].

Согласно ст.ст. 21, 78 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов, а также начисление на нее процентов за каждый календарный день нарушения срока возврата в случае своевременной подачи заявления в налоговый орган, а именно - в течение трех лет со дня уплаты соответствующих сумм налога.

Действия налогового органа, выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога], являются незаконными и нарушающими права и законные интересы Истца, так как [вписать нужное].

На основании изложенного и, руководствуясь подп. 5 п. 1 ст. 21, ст. 78 НК РФ, ст.ст. 125, 126 АПК РФ, Общество просит:

1. Признать незаконными действия [наименование Ответчика], выразившиеся в отказе возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

2. Обязать [наименование Ответчика] возвратить сумму излишне уплаченного налога [вид налога] в размере [значение] рублей.

3. Взыскать с [наименование Ответчика] в пользу Общества проценты в размере [значение] рублей за нарушение срока возврата излишне уплаченного налога [вид налога] за период с [число, месяц, год] по [число, месяц, год].

1. Квитанция об оплате государственной пошлины.

2. Уведомления о вручении копий иска лицам, участвующим в деле.

3. Копия решения налогового органа о начислении налога, пени и штрафа.

4. Копия документа, подтверждающего уплату налога, пени и штрафа.

5. Копия акта сверки расчетов.

6. Копия заявления в налоговый орган о возврате суммы излишне уплаченного налога.

7. Копия письма налогового органа [N] от [число, месяц, год].

8 Копия свидетельства о государственной регистрации в качестве юридического лица (индивидуального предпринимателя).

9. Доверенность или иные документы, подтверждающие полномочия на подписание искового заявления.

10. [Иные документы, подтверждающие доводы Истца].

[число, месяц, год]

1 Отчество указывается при наличии.

2 КПП заполняется для организаций.

3 Указать статью Налогового кодекса Российской Федерации (78, 79, 176, 203.1, 333.40), на основании которой производится возврат.

4 Нужное указать.

%22,%22curBlank%22:null%7d" data-component="SBIS3.SBIS.RU.DocViewPage" sbisname="docViewPage" id="ws-7j2ygv1ofqqqto6r1475158745899" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Приложение № 8

УТВЕРЖДЕНО

приказом ФНС России

от 03.03.2015 № ММВ-7-8/90@

(наименование налогового органа)

(полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), должность, Ф.И.О. 1 уполномоченного должностного лица организации, ИНН/КПП 2. адрес, Ф.И.О. 1 индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес)

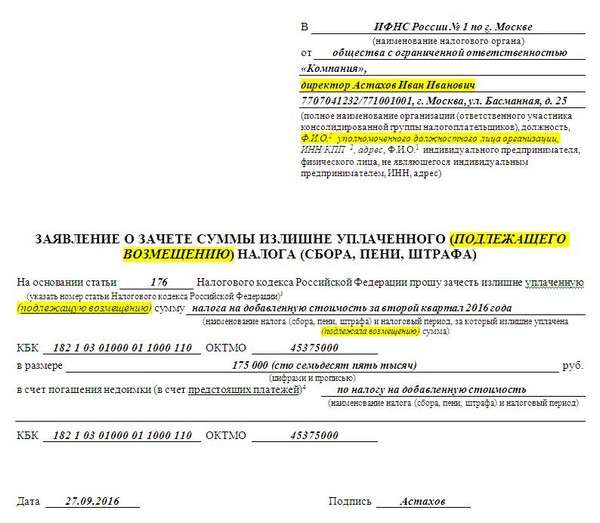

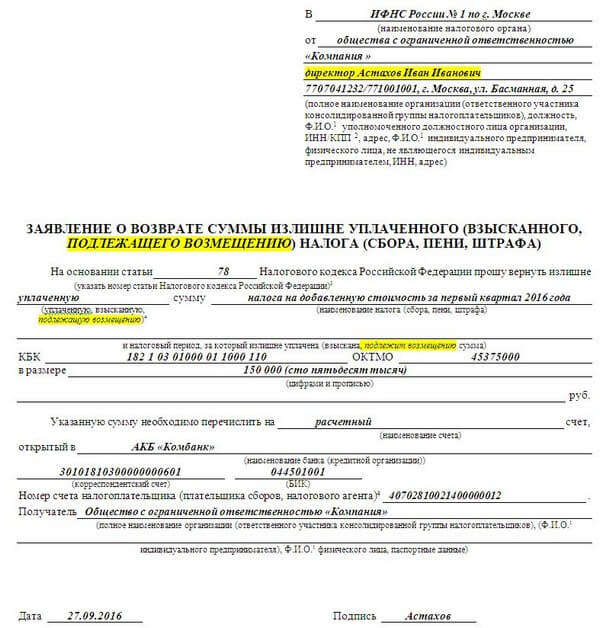

ЗАЯВЛЕНИЕ О ВОЗВРАТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО, ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ)

НАЛОГА (СБОРА, ПЕНИ, ШТРАФА)

На основании статьи

Налогового кодекса Российской Федерации прошу вернуть излишне

(указать номер статьи Налогового кодекса РФ) 3

(уплаченную, взысканную, подлежащую возмещению) 4

(наименование налога (сбора, пени, штрафа)

и налоговый период, за который излишне уплачена (взыскана, подлежит возмещению) сумма)

(цифрами и прописью)

Указанную сумму необходимо перечислить на

(наименование банка (кредитной организации))

Номер счета налогоплательщика (плательщика сборов, налогового агента) 4

(полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), (Ф.И.О. 1

(Ф.И.О. 1 индивидуального предпринимателя), Ф.И.О. 1 физического лица, паспортные данные)

Если у вас возникла переплата в бюджет или внебюджетный фонд, вы можете зачесть ее в счет уплаты других платежей или вернуть. Как это сделать, зависит от причины переплаты: вы сами ошиблись и заплатили больше, чем нужно, или излишнюю сумму взыскала с вас налоговая инспекция .

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения.

Если произошла ошибка в расчете налога, то Налоговый кодекс (ст. 81) требует подать в налоговую инспекцию дополнительную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать уточненную декларацию - это право налогоплательщика, а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим налогам, фирма должна подать заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

Приводим образец заявления на зачет «упрощенного» налога:

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования ЦБ РФ.

4 марта текущего года ООО «Пассив» принесло в налоговую инспекцию заявление о возврате переплаты налога в размере 20 000 руб.

Месячный срок возврата истек 4 апреля, но деньги поступили на счет только 20 апреля, то есть просрочка составила 16 дней.

Ставка рефинансирования все это время была равна 10,5% годовых.

Налоговая инспекция должна уплатить «Пассиву» проценты в сумме:

20 000 руб. × 10,5%. 365 дн. × 16 дн. = 92 руб.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

Поэтому переплату нужно возвращать независимо от того, получил бюджет деньги или нет.

Такое решение неоднократно принимали арбитражные суды (постановление ФАС Московского округа от 10 мая 2001 г. по делу № КА-А40/2097-01).

Зачет излишне уплаченных сумм по налогам, пеням, штрафам производят по соответствующим видам налогов: федеральные налоги засчитывают в счет федеральных, региональные – в счет региональных, местные – в счет местных.

При этом возможен зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Возврат излишне уплаченного налогаПорядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного! в бюджет.

Обратите внимание: в настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 г. № ММВ-7-8/90@. Приказом ФНС России от 23 августа 2016 года № ММВ-7-8/454@ в эти формы внесены изменения. До утверждения типовых форм заявлений, напомним, компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

Чтобы вернуть переплату, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/90@.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя. Также заполните основание для возврата - статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных - статья 79. И отметьте вид переплаты - какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную. Затем проставьте налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет. Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена. Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату - налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ). В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они. А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыЯ зарегистрирован ИП. Долгие годы уплачивал НДС, находилась на общей системе налогообложения. Сейчас буду переходить на упрощенную систему налогообложения. В НДС есть значительная переплата суммы налогов, штрафов и пени у меня нет. Хочу эти деньги забрать и использовать на свою предпринимательскую деятельность. В налоговой инспекции ничего толком спросить не могу. Я могу вернуть сумму излишне уплаченного налога по НДС на свой банковский счет? Если это возможно, укажите, какие документы я должен предоставить, пример заявления о возврате переплаченного налога. И еще, в какие сроки налоговая обязана мне вернуть переплату суммы по налогу на мой расчетный счет?

18 Июля 2012, 15:58 Пользователь, г. Санкт-Петербург

Ответы юристов (3)

Порядок возврата излишне уплаченного налога указан в ст. 78 НК РФ.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Вернут на Ваш счет, который необходимо указать в заявлении .

К заявлению необходимо приложить документ, подтверждающий переплату (расчет излишне уплаченного налога, акт сверки расчетов и т.п. а также платёжные поручения).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации. физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

18 Июля 2012, 16:15

Есть вопрос к юристу?

Заявление подаётся на имя начальника налоговой службы, образец заявления на сайте Вашей налоговой. можете подать его в электронном виде.

Федеральная налоговая служба в связи с многочисленными запросами налоговых органов и налогоплательщиков о возможности предоставления по телекоммуникационным каналам связи заявления на зачет (возврат) излишне уплаченного налога сообщает следующее.

В соответствии со статьей 78 Налогового кодекса Российской Федерации сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат переплаченных в бюджет сумм налогов, сборов и даже пени (далее –– налоги) гарантирован законодательством, а именно статьей 60 Налогового кодекса (НК). В этой статье прописаны правила, которыми должны руководствоваться при возврате, зачете налоговых переплат и работники налоговых органов, и плательщики налогов. Так, налоговики должны не позднее 10 рабочих дней со дня обнаружения переплаты сообщить плательщику о каждом ставшем им известным факте излишней уплаты и об излишне уплаченной сумме налога.

Если работник решил излишне уплаченный в прошлых налоговых периодах подоходный налог не возвращать (и соответственно не подал заявление о возврате переплаты), то может быть произведен зачет переплаты в счет будущих платежей без письменного заявления работника.

18 Июля 2012, 16:29

Город не указан

Согласно ст. 21 НК РФ налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налога.

Согласно ст.32 НК РФналоговики обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных налогов. направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов.

Налоговики обязаны вернуть переплату налогоплательщику в течение одного месяца со дня получения от организации заявления (п. 6 ст. 78 НК РФ) .

В случае, если возврат суммы излишне уплаченного налога осуществляется с указанного срока налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п.10 ст.78 НК РФ).

Обращение в суд с требованием о возврате (зачете) указанных сумм допустимо только в том случае, когда налоговый орган отказал в возврате указанных сумм,либо налогоплательщик не получил ответа в установленный законом срок ( Постановления Пленума ВАС от 28.02.2001 № 5 ).

18 Июля 2012, 18:34

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

С 27 сентября 2016 года для зачета и возврата налогов применяются новые формы заявлений. В этой статье вы найдете образец заявления о зачете излишне уплаченных сумм налога 2016 и образец заявления на возврат излишне уплаченного налога 2016.

Чтобы зачесть налог в предстоящие платежи или вернуть переплату, компания подает заявление. Инспекторы рекомендуют применять формы, которые утверждены приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Приказом от 23.08.2016 № ММВ-7-8/454@ в них внесены поправки - изменились три основных реквизита:

Новые формы заявлений на зачет и возврат налогов применяются с 27 сентября 2016 года. Смотрите ниже образцы заявлений и рекомендации по их составлению.

Заявление о зачете излишне уплаченных сумм налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Заявление на возврат излишне уплаченного налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Изменения в реквизитах заявлений на возврат и зачет налогов 2016Должность и Ф.И.О. заявителя. В шапке заявлений о зачете и возврате налога добавился новый реквизит - "должность и Ф.И.О. уполномоченного должностного лица организации".

Как мы выяснили в ФНС, здесь надо записать данные директора или иного работника, который визирует заявление. У работника должна быть доверенность, которая разрешает подписать заявление на зачет и возврат налогов. Для этих целей не подойдет доверенность, которая дает полномочия отправлять отчетность.

Если компания направляет заявление через интернет, то необходимо написать Ф.И.О. и должность работника, на которого оформлена электронная подпись.

Возмещение налога. Если у компании вычеты НДС превышают исчисленный налог, инспекция должна принять решение о возмещении разницы. Эту разницу компания вправе вернуть или зачесть в счет предстоящих платежей (п. 6, 7 ст. 176 НК РФ). Для этого тоже надо подать заявление о возврате или зачете.

Специального бланка для возмещения НДС не было. Компании пользовались общей формой, которая предназначена для возврата или зачета излишне уплаченного налога. А в заявлении просто делали ссылку на статью 176 НК РФ. Но налог, который компания возмещает, не является излишне уплаченным.

Теперь ФНС исправила недочет и добавила в оба заявления формулировку "подлежащего возмещению".

Реквизиты банка. В заявлении на возврат больше не надо заполнять ИНН и КПП банка. ФНС упразднила эти реквизиты.

Заполните в заявлении наименование банка, БИК, корреспондентский счет, а также номер счета, на который компания просит вернуть переплату. Если пропустить какой-то банковский реквизит, инспекторы откажутся возвращать налог (письмо ФНС России от 25.04.2016 № БС-3-11/1859@).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Для возврата переплаты по налогу нужно подать в отделение налоговой службы заявление установленного образца. Отведен срок в 3 года, в течение которых можно вернуть уплаченные средства (переплаченные или ошибочно уплаченные).

Бланк заявления на возврат налога утвержден Приказом ФНС России от 03.03.2015 №ММВ-7-8/90@. Скачать бланк заявления, а также заполненный образец заявления на возврат излишне уплаченного налога можно по ссылке в нижней части статьи.

Можно не только вернуть налог, но и зачесть его в счет предстоящих налоговых платежей. Необходимо самостоятельно выбрать, каким образом должна быть учтена сумма переплаты, после чего сообщить об этом налоговой в письменной заявительной форме установленного образца.

Подавать заявление нужно в то отделение налоговой, куда был совершен ошибочный платеж.

Образец заполнения заявления на возврат налогаТиповой бланк заявления содержит необходимые поля для заполнение, в которые нужно только внести нужные сведения. Не нужно добавлять или убирать строки, достаточно заполнить существующие. После чего заполненный бланк заявления заверить своей подписью (физического лица или руководителя юридического лица). Документ датируется и передается по месту назначения.

В правом верхней части следует указать сведения о налоговом отделении, куда подается заявление. Здесь пишутся собственные реквизиты, которые должны включать наименование организации, ее ИНН, КПП, адрес. Если это физическое лицо с образованием ИП или без этого, то нужно указать ФИО полностью, прописать ИНН при наличии и указать адрес прописки или иного места жительства, подтверждаемого документально.

В текст заявления о возврате излишне уплаченного налога нужно включить номер статьи НК РФ, позволяющей рассчитывать на возврат уплаченной суммы. В отношении уплаченной суммы указывается ее назначение (тип налогового платежа), период, за который она перечислена, а также размер прописью и цифрами.

Сумма, подлежащая возврату, должна быть перечислена на платежные реквизиты заявителя, при этом в заявлении пишутся наименование банка и реквизиты счета, открытого в нем и принадлежащего заявителю, ошибочно уплатившему налог. Помимо банковских реквизитов, указывается полное наименование получателя денежных средств.

Типовой бланк заявления, представленный для скачивания ниже, может быть также использован при возврате сбора, пени по налогам и сборам, а также штрафов.

Ниже представлен заполненный образец заявления.

Заявление на возврат излишне уплаченного налога образец — скачать .