Рейтинг: 4.3/5.0 (1532 проголосовавших)

Рейтинг: 4.3/5.0 (1532 проголосовавших)Категория: Бланки/Образцы

Положение об управленческом учете— документ, в котором фирма закрепляет основы ведения такого учета, применяемые методы и прочие моменты. От того, насколько полно в положении об управленческом учете будут регламентированы основные механизмы управленческого учета, во многом зависит эффективность его функционирования. Тому, что важно при этом помнить, посвящена данная статья.

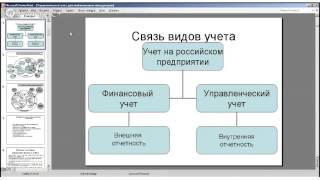

Как устроена система управления на предприятииЕсли бухгалтерский учет (и, соответственно, бухгалтерская отчетность) имеет значимость прежде всего для инвесторов и собственников бизнеса, поскольку позволяет оценить финансовое положение фирмы и ее перспективы в плане доходности, то управленческий учет ориентирован главным образом на руководителей предприятия.

Он позволяет менеджерам различных уровней получать оперативную информацию о положении дел в подведомственном департаменте/отделе, имеющихся проблемах в его функционировании. На основании таких сведений менеджеры смогут быстро принимать оптимальные решения по изменению сложившейся в фирме ситуации в лучшую сторону.

Важно! С целью закрепления основных принципов организации управленческого учета в фирме, а также его базовых методов компания может разработать отдельную учетную политику для целей управленческого учета. Кроме того, локальным нормативным документом, закрепляющим основы ведения управленческого учета, выступает положение об управленческом учете .

Подробнее об учетной политике для целей управленческого учета см. в статье «Учетная политика для целей управленческого учета».

ссылку вставить после опубликования статьи на сайте

Для того чтобы корректно составить положение, следует понимать, какое место занимает управленческий учет в общей иерархии учета на предприятии.

Итак, в общем виде система учета на предприятии представлена следующими уровнями:

Как было указано выше, управленческий учет — это своего рода аналитический центр информации и сведений, получаемых иными способами учета. В то же время конкретных жестких требований законодателя к организации управленческого учета в фирме нет.

Вследствие этого на предприятии необходимо разработать и утвердить специальный документ, который будет регламентировать основы ведения управленческого учета.

Таким документом выступает положение об управленческом учете .

Каких-либо универсальных форм такого положения, закрепленных на законодательном уровне, в настоящее время также не установлено. Компания сама должна определиться со структурой положения и его содержанием.

Однако шаблон положения об управленческом учете привести возможно. В общем виде структура документа будет выглядеть следующим образом:

Аспекты организационного плана должны быть включены в 1-й раздел (о сфере использования) рассматриваемого положения.

В частности, надо указать следующие моменты:

Кроме того, в отдельном разделе, посвященном нормативным регулирующим учет документам, необходимо отметить, какие федеральные стандарты существуют (ГОСТ и т. д.), а также расписать используемые в положении термины и аббревиатуры (с расшифровкой сокращений).

Какие содержательные моменты должны быть включены в положение об управленческом учетеСодержательным аспектам, как правило, посвящены 2 раздела: общий и собственно содержательный.

В общем разделе фирма может привести следующее:

Содержательный раздел предназначен для отражения более конкретных аспектов ведения управленческого учета, а именно:

Таким образом, при формировании положения об управленческом учете компании важно помнить, что его типовых универсальных форм нет. Однако документ должен обязательно содержать как общую организационную информацию о принципах и подходах к ведению управленческого учета, так и механизмы и способы его осуществления в конкретной фирме.

Важнейшим требованием для эффективного функционирования системы управленческого учета в организации является ее регламентное обеспечение.

В процессе постановки управленческого учета разрабатывается "Положение по управленческому учету и отчетности". в котором должны быть отражены:

Нужно отметить, что при внедрении на предприятии управленческого учета почти всегда возникают серьезные трудности, вызванные самыми разнообразными причинами. В качестве основных можно выделить следующие:

Чтобы минимизировать возможные проблемы, постановку управленческого учета следует осуществлять по прямому распоряжению владельцев компании и ее высшего руководства. Руководить постановкой управленческого учета должен непосредственно финансовый директор.

Перед внедрением управленческой учетной системы целесообразно проводить разъяснительную и консультационную работу с персоналом, а затем оформлять приказ по предприятию, подписанный руководителем, который обяжет сотрудников и начальников всех подразделений выполнять мероприятия, необходимые как для постановки учета, так и для его дальнейшего функционирования.

Все это позволит наиболее эффективно организовать постановку управленческого учета на предприятии, благодаря чему руководство сможет лучше отслеживать состояние своего бизнеса и принимать более обоснованные управленческие решения.

Подробная информация:Написать сообщение в CITY

Ниже приводится пример инструкции, внутренней для холдингового предприятия, по ведению управленческой учетной политики для предприятий холдинга и последующей отчетности.

В идеале управленческая и бухгалтерская отчетность должны строиться на единых данных, с едиными аналитическими признаками, формироваться в единые сроки. Как вариант, вводится понятие «операционного дня», в течение которого все финансовые операции должны быть учтены в информационной системе. В российской практике конца 90-х - начала 2000-х гг. такая ситуация скорее редкость, поскольку некоторые предприятия формируют отчетность при несогласованности бухгалтерского и управленческого учета.

Укажем несколько существенных отличий ведения управленческой учетной политики от бухгалтерской:

Учет операций проводится на счетах управленческого учета.

На каждом предприятии выделяется исполнитель по ведению управленческого учета (на предприятиях с малой численностью персонала им может быть руководитель) или функция управленческого учета может быть возложена на нескольких лиц согласно квалификации, объему работы, доступа к информации и т.д.

Реализация (продажа) товаров, формирование прибыли. Реализация (продажа) товаров фиксируется в момент отгрузки (условия: товар отгруженный равен проданный — переход прав собственности; товар оприходованный равен купленный). Продажа товаров фиксируется через дебет субсчетов счета 62 «Расчеты с покупателями и заказчиками» независимо от срока оплаты товаров. Оплата, в том числе предоплата, фиксируется по кредиту счета 62 «Расчеты с покупателями и заказчиками». Предоплата формирует кредитовое сальдо по данному покупателю.

Формирование продажи ТМЦ и других операций, которые приводят к изменению финансового результата (прибыли), осуществляется сложными управленческими проводками, включая кредит счета.

Оценка запасов и затрат. Учет товарно-материальных ценностей (ТМЦ) производится по закупочным ценам без НДС.

Не исключено ведение управленческого учета с учетом ТМЦ с НДС, в продажных ценах. В этом случае формирование управленческой прибыли осуществляется не в момент продажи, а в момент закупки товаров. Такое ведение учета требует внесения существенных корректировок в учетную политику и заметно усложняет взаимодействие с бухгалтерским учетом.

При фиксировании неликвидных ТМЦ осуществляется их переоценка по текущим рыночным ценам с отнесением разницы на прибыли/убытки.

Списание закупленных товаров на себестоимость происходит по средневзвешенной стоимости товаров. В ряде компаний, осуществляющих компьютерный учет движения товаров, используется списание товаров по цене закупки партии. При списании по другим методам (LIFO, FIFO) отличия фиксируются дополнительными документами.

Списание использованных ТМЦ (стоимости закупаемых товаров и малоценных предметов) на затраты текущего периода осуществляется полностью (100%) в текущем периоде.

На затраты текущего периода относятся заработная плата и начисления, коммерческие расходы, услуги сторонних организаций, ремонт и прочие затраты. Величина прогнозируемых начислений налогов относится на затраты текущего периода.

Проценты по полученным займам учитываются в составе прочих затрат текущего месяца.

Курсовые разницы при расчетах в валюте подлежат зачислению в прибыль/убыток по результатам переоценки (вариант - ежемесячная переоценка или переоценка, осуществляемая в момент совершения операции продажи/реализации/использования товара).

Затраты на реализацию и производство включаются в затраты текущего периода независимо от времени оплаты (вариант - небольшие суммы затрат относятся на затраты текущего периода в момент оплаты).

Начисление НДС. Начисление НДС осуществляется согласно типовым операциям (торговым) в зависимости от формы оформления договорных отношений. По умолчанию НДС, уплаченный при покупке товарно-материальных ценностей и заключении договоров со сторонними организациями, списывается сразу по дебету субсчета 68 «Расчеты по налогам и сборам».

Учет обязательств. Для расчетов с кредиторами используется управленческий счет 60 «Расчеты с поставщиками и подрядчиками», включающий субсчета расчетов с поставщиками товаров, поставщиками услуг и по займам (просроченным и непросроченным).

Покупка товаров фиксируется через кредит субсчетов счета 60 «Расчеты с кредиторами» независимо от срока оплаты товаров. Оплата, в том числе предоплата, фиксируется в качестве дебета счета 60 «Расчеты с поставщиками и подрядчиками». Предоплата формирует дебетовое сальдо по данному покупателю.

Основные средства. Бухгалтерские счета 01 «Основные средства» и 08 «Вложения во внеоборотные активы» объединяются в управленческий счет 01 «Основные средства и нематериальные активы»

Величина первоначальной стоимости основных средств учитывается по затраченным средствам (инвестициям).

Постановка крупных закупок средств труда на учет по счету 01 «Основные средства и нематериальные активы» осуществляется при суммах более 50-кратного размера минимальной месячной оплаты труда.

Для целей управленческого учета амортизация на основные средства по месяцам не начисляется (вариант - начисляется по равномерному методу амортизации).

В конце каждого года производится переоценка основных средств по текущей рыночной стоимости с отнесением разницы на прибыли (убытки).

Инвентаризация.Инвентаризация основных средств и инвестиций осуществляется раз в год, запасов и затрат - раз в месяц, обязательств - раз в месяц. Выявленные суммы расхождений относятся на прибыль (убытки).

Закрытие периода.В конце каждого месяца происходит закрытие периода. Закрытие периода предполагает начисление налогов (даже если в бухгалтерии налоги начисляются ежеквартально), списание затрат и др.

Начисление налогов в управленческом учете осуществляется ежемесячно для формирования равномерного распределения затрат в течение года. Начисление налогов по месяцам осуществляется по ожидаемым суммам (например, 1/3 от ожидаемой квартальной суммы), в последний месяц периода доначисляются налоги до достижения точной суммы.

Списание затрат на расходы текущего периода осуществляется методом direct costing. Накладные (периодические) затраты относятся строго на затраты текущего периода, прямые затраты (связанные с выпуском продукции) - на затраты текущего периода пропорционально продажам продукции. Для производственных предприятий допускается начисление затрат методом standard costing, при котором накладные затраты относятся на затраты по производству продукции для совместности с бухгалтерским учетом.

Затраты по реализации проектов, осуществляющихся в течение более одного периода, накапливаются на субсчету «Затраты прямые» (по сути, как инвестиции в оборотные средства). Закрытие (списание) данных затрат происходит после реализации проекта дня фиксации прибыли.

Списание накладных затрат на доходы (по дебету счета «Прибыль») осуществляется после принятия управленческого отчета.

Типовые операции.Перечень основных типовых торговых операций разрабатывается дополнительно.

Предприятие дополнительно формирует перечень собственных управленческих операций, который утверждается после согласования с консультантами.

Предприятия должны привести методы бухгалтерской учетной политики в соответствие с управленческой учетной политикой для минимизации разночтений.

Порядок контроля.Для методического и оперативного контроля учета хозяйственных операций могут привлекаться представители органов управления и руководства предприятия, для методического контроля - консультанты.

Положение об управлении учета и отчетности

1.1.1 Настоящий документ является основным нормативным документом, устанавливающим цели, задачи, функции, права и ответственность Управления Учета и Отчетности (далее УУО) ООО "ХХХ", регламентирующим организацию его деятельности, порядок делового взаимодействия с другими структурными подразделениями и должностными лицами ООО "ХХХ", внешних компаний.

1.1.2 УУО является структурным подразделением в составе Финансового Департамента ООО "ХХХ", выполняющим в Компании функции по своевременному обеспечению внутренних и внешних пользователей полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении – финансовой, бухгалтерской, налоговой, управленческой отчетностью.

1.1.3 В своей деятельности УУО руководствуется:

- законодательством Российской Федерации,

- Уставом ООО "ХХХ",

- Положением о кадровой номенклатуре ООО "ХХХ" (П. HR-445.04 от 28.06.2004 г.),

- Методическими рекомендациями руководителям отделов о нормах административного управления подразделением ООО "ХХХ" (М-99 от 08.05. 2003 г.),

- настоящим Положением.

1.1.4 Настоящее Положение является документом прямого действия и обязательно для исполнения со дня его утверждения.

1.1.5 Изменения в Положении утверждаются Генеральным директором ООО "ХХХ".

В настоящем Положении использованы нормативные ссылки на следующие документы:

1. Положение о стратегическом планировании ООО "ХХХ" (П-230 от 30.05.00);

2. Положение о планировании деятельности отделов (П-283 от 05.06.01);

3. Положение об отчетах в ООО "ХХХ" (П-250 от 08.09.00);

4. Принципы управления сегментом «Дистрибуция»;

5. Положение о привлечении внешних консультантов для оказания консультационных и информационных услуг;

6. "Исходные принципы информационного взаимодействия "ООО "ХХХ"" и ЗАО "Фирма ООО "ХХХ" (ПРН-01/01 от 29.10.2003);

7. "Порядок информационного обмена с контрагентами" (ПР-502, 24.07.2002);

8. "Порядок участия сотрудников фирмы во внешних проверках" (ПР-606, 17.04.2003);

9. "Порядок работы с личными обращениями сотрудников ООО "ХХХ" и внешних контрагентов" (ПР-636, 31.12.2003).

В настоящем Положении использованы следующие термины, определения и сокращения:

Компания – ООО "ХХХ";

Oracle E-Business Suite (OEBS) – комплекс бизнес-приложений из интегрированных программных модулей, предназначенный для создания корпоративных ERP систем Управления ресурсами предприятия (Enterprise Resource Planning), Систем управления взаимоотношениями с клиентами (Customer Relationship Management) и электронных торговых площадок;

ФП ННН – Федеральная программа дополнительного лекарственного обеспечения "Льгота-2005" (в соответствии с Федеральным законом РФ от 17 июль 1999 г. № 178-ФЗ "О государственной социальной помощи" в редакции Федерального закона № 122-ФЗ от 22.08.04 г.);

АС – Аналитическая служба УУО;

ВНД – внутренний нормативный документ;

ГП – головное предприятие Компании;

ИС – информационная система;

ИИС – интегрированная информационная система;

МинФин – Министерство финансов Российской Федерации;

МСФО – международная система финансовой отчетности;

ОБП – Отдел бизнес-процессов;

ОБУО – Отдел бухгалтерского учета и отчетности УУО;

ОНУО – Отдел налогового учета и отчетности УУО;

ООУИ – Отдел обработки учетной информации УУО;

ОНЛС (ФП ННН) – обеспечение необходимыми лекарственными средствами;

ОПО – Отдел программного обеспечения;

ОФУО – Отдел финансового учета и отчетности УУО;

РСБУ – российские стандарты бухгалтерсого учета;

СУО – Cлужба управленческой отчетности УУО;

СФ ННН – Служба финансов по ННН УУО;

УУО – Управление учета и отчетности;

ТФОМС – Территоральный фонд обязательного медицинского страхования;

ТЭО – технико-экономическое обоснование;

ФД – Финансовый департамент;

ФФОМС – Федеральный фонд обязательного медицинского страхования.

2.1 УУО создается и ликвидируется на основании приказа Генерального Директора Компании.

2.2 Организационная структура УУО согласовывается с Заместителем генерального директора по финансам/Финансовым директором, Начальником Департамента персонала, Начальником Управления корпоративного развития и утверждается приказом Генерального директора Компании. Предложения по изменению организационной структуры вносятся Начальником УУО, или Заместителем генерального директора по финансам/Финансовым директором.

2.3 Штатное расписание УУО согласовывается с Заместителем генерального директора по финансам/Финансовым директором. Начальником Департамента персонала и утверждается приказом Генерального директора Компании. Предложения по изменению штатного расписания вносятся Начальником УУО, или Заместителем генерального директора по финансам/Финансовым директором.

2.4 Количество и наименование подразделений, входящих в состав УУО, численность работающих в них сотрудников может меняться в зависимости от организационно-функциональных и структурных изменений Компании, изменения специфики ее деятельности. Изменения Целей и Организационно-функциональной структуры УУО согласовываются с Заместителем генерального директора по финансам/Финансовым директором, Начальником Департамента персонала, Начальником Управления корпоративного развития и утверждаются приказом Генерального директора Компании. Предложения вносятся Начальником УУО.

3.1 Организационная структура УУО построена по линейному принципу.

3.2 Организационно-функциональная структура УУО приведена в Приложении А «Организационно-функциональная структура».

3.3 Руководит УУО Начальник УУО, деятельность которого регламентируется «Положением о Начальнике УУО».

3.4 В непосредственном подчинении у Начальника УУО находятся:

- Начальник АС;

- Начальник ОБУО;

- Начальник ОНУО;

- Начальник ООУИ;

- Начальник ОФУО;

- Начальник СУО;

- Начальник СФ ННН.

3.5 Порядок назначения на должность и освобождения от должности, распределение обязанностей внутри УУО определяется должностными инструкциями сотрудников подразделения, утверждаемыми Начальником Департамента персонала.

4.1 Главная цель УУО – своевременное обеспечение внутренних и внешних пользователей полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении – финансовой, бухгалтерской, налоговой, управленческой отчетностью.

4.2 Подцелями УУО являются:

4.2.1 обеспечение качественной и эффективной обработки учетной информации (товарных и нетоварных операций) на базе первичной документации и данных о хозяйственных операциях в информационных системах;

4.2.2 своевременное формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям отчетности;

4.2.3 обеспечение соответствия налогового учета и отчетности требованиям законодательства;

4.2.4 определение методологии учета операций по ОНЛС, внедрение единой методологии учета по системе филиалов;

4.2.5 развитие учетных ИС компании и учетных бизнес-процессов в соответствии с утвержденными учетными политиками и методиками учета.

Функции, выполняемые УУО, приведены в Приложении А «Организационно-функциональная структура УУО».

6.1.1 Взаимодействие с Финансовым департаментом осуществляется непосредственно, в рамках закрепленных функций сотрудников департамента;

6.1.2 взаимодействие со Службой внутреннего аудита ФД по вопросам методологии учета и предоставления всех видов отчетности для контроля;

6.1.3 взаимодействие со всеми структурными подразделениями Компании в части получения первичных документов, оформляющих хозяйственные операции, в целях формирования полной и достоверной информации о деятельности организации;

6.1.4 взаимодействие с Управлением экономики и планирования – по вопросам методологии бюджетирования, синхронизации учета фактических и плановых данных;

6.1.5 взаимодействие с финансовыми службами и Главными бухгалтерами компаний, входящих в группу компаний «ООО "ХХХ"» по вопросам подготовки финансовой отчетности (методология и сроки);

6.1.6 взаимодействие с ОПО по вопросам развития информационных систем;

6.1.7 взаимодействие с ОБП по вопросам развития и актуализации бизнес-процессов, относящихся к УУО;

6.1.8 взаимодействие с бухгалтерскими службами филиалов по вопросам методологии учета и контроля бухгалтерской отчетности, налогообложения, отражения хозяйственных операций в бухгалтерском учете;

6.1.9 взаимодействие с бухгалтерскими службами филиалов по решению текущих оперативных вопросов, связанных с взаимодействием бухгалтерии филиалов со структурными подразделениями ГП, вопросам изменения штатной численности, увольнения / приема на работу Главных бухгалтеров филиалов, прочими вопросами;

6.1.10 по нестандартным и нерегламентированным вопросам взаимодействие осуществляется посредством согласования с Начальником УУО;

6.2.1.1 «Исходные принципы информационного взаимодействия «ООО "ХХХ"» и ЗАО «Фирма ООО "ХХХ" (ПРН-01/01 от 29.10.2003);

6.2.1.2 «Порядок информационного обмена с контрагентами» (ПР-502, 24.07.2002);

6.2.1.3 «Порядок участия сотрудников фирмы во внешних проверках» (ПР-606, 17.04.2003);

6.2.1.4 «Порядок работы с личными обращениями сотрудников ООО "ХХХ" и внешних контрагентов» (ПР-636, 31.12.2003).

6.2.2 При выполнении задач и функций, указанных в разделах 4 и 5 настоящего положения, связаных с вопросами следующего характера:

1. Стратегические вопросы;

2. Вопросы методологического характера;

3. Вопросы межфирменного характера (т. е. затрагивающие интересы разных компаний группы);

4. Существенные вопросы по сумме (цена вопроса – более 5 млн. руб.);

5. Вопросы долгосрочного влияния на деятельность компании;

6. Вопросы, с которыми сотрудники подразделения в своей практике встречается впервые;

7. Другие вопросы, которые сотрудники подразделения не могут решить по причине нехватки рабочего и временного ресурса, или указанные вопросы не могут быть эффективно решены УУО, Начальник УУО имеет право инициировать перед Генеральным директором Компании привлечение специалистов – внешних консультантов для консультаций по данным вопросам, в соответствии с Положением Компании «О привлечении внешних консультантов для оказания консультационных и информационных услуг».

В компетенцию Начальника УУО входит принятие управленческих решений по рекомендациям, представленным внешними консультантами, а также внедрение их в практику деятельности подразделения.

6.2.3 Взаимодействие с Управлением корпоративной отчетности «ООО "ХХХ"» - в рамках формирования единообразной учетной политики в соответствии принятыми в группе ООО "ХХХ" стандартами финансовой отчетности, формата и регламентации предоставления финансовой отчетности;

6.2.4 взаимодействие с Управлением аудита «ООО "ХХХ"» – в части методологии учета, планирования и проведения внутреннего и внешнего аудита;

6.2.5 взаимодействие с представителями и сотрудниками аудиторских фирм – при проведении аудита, получении финансовых, налоговых и бухгалтерских консультаций;

6.2.6 взаимодействие с компаниями сегмента «Дистрибуция» основано на принципах, закрепленных в ВНД, регламентирующих взаимодействие с компаниями сегмента «Дистрибуция»;

6.2.7 взаимодействие с внешними организациями по прочим вопросам осуществляется по прямому указанию Финансового директора.

7.1 Планирование деятельности УУО осуществляется на основании «Положения о стратегическом планировании ООО "ХХХ" (П-230 от 30.05.00), «Положения о планировании деятельности отделов» (П-283 от 05.06.01), Плана мероприятий по достижению Стратегических целей компании на год, ежемесячных оперативных планов и бюджетов, Приказов и Распоряжений Генерального Директора ООО "ХХХ".

7.2 Стратегические цели УУО на год устанавливаются Начальником УУО, согласовываются с Начальником Управления корпоративного развития и утверждаются Генеральным Директором Компании.

8.1 Отчетность УУО ведется в соответствии с «Положением об отчетах в ООО "ХХХ" (П-250 от 08.09.00).

8.2 По итогам исполнения Стратегического плана на год Начальник УУО Представляет Генеральному Директору Компании Годовой отчет о деятельности УУО и достижении стратегических целей.

8.3 По результатам выполнения оперативного (ежемесячного) плана работы УУО Начальник УУО предоставляет отчет Заместителю генерального директора по финансам/Финансовому директору.

8.4 Отчетные и аналитические материалы УУО могут предоставляться другим подразделениям и сотрудникам Компании по согласованию с Заместителем генерального директора по финансам/Финансовым директором или с Генеральным директором Компании.

9.1 В качестве ключевых показателей деятельности УУО, на основе которых оцениваются результаты его деятельности, принимаются показатели приведенные в Приложении Б «Ключевые показатели деятельности УУО».

9.2 Абсолютные и относительные значения ключевых показателей деятельности планируются для УУО в рамках стратегического планирования на год вперед и фиксируются в стратегических планах Компании. Фиксация фактических значений показателей происходит в рамках отчетов об исполнении стратегических планов.

УУО наделяется всеми правами и полномочиями, необходимыми для выполнения своих функций. Права и полномочия УУО осуществляет Начальник УУО.

Функции, права и полномочия Начальника УУО приведены в Положении «О Начальнике УУО».

11.1 Начальник УУО несет ответственность перед Генеральным Директором Компании и Заместителем генерального директора по финансам/Финансовым директором за достижение поставленных целей и выполнение Плана стратегического развития в части учета и отчетности в соответствии с Трудовым Кодексом и законодательством РФ.

11.2 Начальник УУО несет ответственность за риски, возникающие в сфере компетенции УУО

Утверждаю

Генеральный Директор

________________________

________________________

"___"___________ ____ г.

ПОЛОЖЕНИЕ

об управлении учета и отчетности

г. ________________

"__"_________ ____ г.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Управление учета и отчетности является самостоятельной функциональной службой, ответственной за установление единого порядка работы с документами по операциям с ценными бумагами в компании.

1.2. В своей деятельности управление учета и отчетности руководствуется действующим законодательством, финансовым правом, нормативными, методическими и другими руководящими материалами по деятельности компании на рынке ценных бумаг, приказами и указаниями руководства компании, правилами ведения учета и отчетности операций с ценными бумагами.

1.3. Наименование должностей сотрудников управления учета и отчетности устанавливается в соответствии со штатным расписанием компании.

1.4. Управление учета и отчетности возглавляет начальник управления учета и отчетности, который назначается и освобождается приказом Генерального директора компании.

1.5. Начальник управления учета и отчетности должен иметь высшее образование и стаж работы по специальности в коммерческих структурах не менее 2-х лет.

2. ЗАДАЧИ И ФУНКЦИИ

С целью установления единого порядка работы с документами и ценными бумагами в компании, учитывая формализацию документационных процессов, а также унификацию документов и ценных бумаг по их составу и содержанию с учетом рекомендаций Федеральной комиссии по рынку ценных бумаг и стандартам внутреннего учета операций с ценными бумагами, управление учета и отчетности выполняет следующие функции:

2.1. Разрабатывает порядок работы с документами, образующимися в процессе деятельности компании на рынке ценных бумаг.

2.2. Организует и обеспечивает документационное и организационно-техническое обслуживание работы по операциям с ценными бумагами.

2.3. Осуществляет прием поручений на сделку по ЦБ; регистрацию договоров купли-продажи ЦБ; учет поступающих денежных средств и ЦБ; отражение на счетах бухгалтерского и депозитарного учета операций, связанных с движением ЦБ; систематизацию документов в разрезе аналитического и синтетического учета; своевременное составление отчетности перед руководством и клиентами по операциям с ЦБ в соответствии с правилами внутреннего учета и отчетности ЦБ.

2.4. Осуществляет контроль за соблюдением порядка оформления документов, расчетов по обязательствам и требованиям с ЦБ.

2.5. Ведет работу по разработке условий и оформлению договоров, обеспечивающих нормальное функционирование оборота ЦБ компании, контролирует их выполнение.

2.6. Участвует в разработке эффективных технологий и направлений работы по документообороту операций с ЦБ.

2.7. Участвует в проведении экономического анализа финансовой деятельности компании по данным отчетности в целях выявления резервов, устранения недостатков и непроизводительных затрат по операциям с ЦБ.

3. ПРАВА

Для выполнения указанных функций начальнику управления учета и отчетности предоставляется право:

3.1. Проверять выполнение поручений по сделкам, а также соблюдение правил организации и ведения внутреннего учета операций с ценными бумагами.

3.2. Привлекать специалистов к подготовке проектов документов и технологий документооборота по операциям с ЦБ.

3.3. Требовать от функциональных служб и отдельных сотрудников компании предоставления информации, необходимой для осуществления деятельности управления учета и отчетности; требовать выполнения его указаний в пределах функций, предусмотренных настоящим положением.

3.4. Возвращать исполнителям документы и требовать их соответствующей доработки в случае нарушения установленных правил.

3.5. Подписывать и визировать документы в пределах своей компетенции.

4. ОТВЕТСТВЕННОСТЬ

На начальника управления учета и отчетности возлагается ответственность за:

4.1. Обеспечение установленного порядка работы с документами по операциям с ЦБ.

4.2. Соответствие информации во внутренних учетных регистрах истинному состоянию инвестиционного портфеля ценных бумаг компании.

4.3. Выполнение функций, возложенных на управление учета и отчетности.

4.4. Выполнение указаний и поручений руководства компании, плана работы.

4.5. Соблюдение трудовой и производственной дисциплины.

4.6. Соблюдение конфиденциальности сведений, полученных от руководства компании.

5. ВЗАИМООТНОШЕНИЯ. СВЯЗИ

Начальник управления учета и отчетности по характеру своей деятельности находится в тесном взаимодействии с:

5.1. Начальниками отделов компании - по вопросам работы с документами, контроля и проверки исполнения документов, подготовки и представления отчетности руководству.

5.2. Управлением торговли - по вопросам организации и ведения внутреннего учета операций с ценными бумагами.

5.3. Группой контроля - по правовым вопросам, связанным с подготовкой документов, вопросам проведения и учета операций с ЦБ в соответствии с законодательством Российской Федерации, вопросам налогообложения.

5.4. Отделом обслуживания - по вопросам технического обеспечения работы подразделения.

Начальник управления

учета и отчетности

____________________

____________________