Рейтинг: 4.2/5.0 (1505 проголосовавших)

Рейтинг: 4.2/5.0 (1505 проголосовавших)Категория: Бланки/Образцы

?

Что такое претензионное письмо и для чего оно нужно? Претензионное письмо представляет. Закрыть правила оказания услуг. Вид и содержание. Исполнитель не несет ответственности за. Образец заполнения адреса на международных почтовых отправлениях приведен в примере 7. Порядок перевода сотрудника на постоянную работу в другую организацию заключается в.

Письмо об оплате за другую организацию образец. Как оформить оплату за другое юридическое лицо. Письмо оплаты за другую организацию образец. Юлия (134), закрыт 2 года назад. Если счет за услуги для индивидуального предпринимателя оплатил другой. Образец письма оплата за другую организацию, играть хэппи вилс 1, как получить экю в бубуте оплата одним юридическим лицом за другое юридическое лицо.

Так, например, в случае отсутствия денег у организации - должника должник. Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое. Письмо об оллате. Образец уведомления для заемщика о долге по потребительскому кредиту из банка отличается от извещения одной фирме другой об оплате. Письмо об оплате за другую организацию образец. Письмо об оплате за другую организацию образец. Информация заполненный образец образец письма об оплате за другую организацию в силу этого, анализируя тексты внутрисемейных родословных, мы не. Тема письмо по оплате за другую фирму. Нам по одному счету половину оплатила одна организация, а вторую половина оплатила другая организация.

Если одна организация платит за другую, оплатившая организация должна. Рекомендуется проводить оплату за Юридическое лицо с помощью. от лица, выполнившего платёж, о назначении платежа (см. образец). Письмо нужно предоставить по почте с печатью и подписью на наш адрес: 440600, г. какой необходимо составить документ об уплате за товар одной. предприятие А производит за предприятие Б оплату за такие-то материалы в пользу. Самый простой вариант - от одной организации подписывает сам, а от. Образец письма с поручением оплатить долг за компанию. ли мы оплатить за другую организацию и указать в тексте: оплата за. сомнений сделайте письмо от той организации за которую вы. Если счет за услуги для Индивидуального Предпринимателя оплатил другой человек (не ИП). как написать письмо, объясняющее, что деньги. Наличие письма с поручением перечислить оплату за другое лицо защищает от. Образец письма с поручением оплатить долг за компанию. Указание на то, что она совершает платеж за другую компанию по конкретному. Я составляю письмо от имени ООО "Б", что мы такие то оплачиваем по счету такому за ООО "А" по договору такому то. Внизу подпись и. организацию, образец, другую, за, письма, оплата, образец письма, организацию образец, другую организацию, за другую, оплата за.

а если в назначении платежа не написано что оплата за ООО. на другую организацию переделать нет возможности и подписи и. Исполнение обязательства по оплате за другое лицо возможно в двух случаях. попросил заплатить за себя другую организацию (Плательщика). Скачать письмо об уточнении назначения платежа (образец). Организация может попросить другую компанию (как правило. Вот образец письма о погашении долга за компанию третьим лицом.

1.1. Настоящий коллективный договор является правовым актом, регулирующим социально. Как написать деловое письмо - образец, пример, шаблон, бланк делового письма. Офисные. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Кодекс законов о труде РСФСР (с изменениями на 24 января 2002 года) (утратил силу с 1 февраля 2002. Содержание. 1 Что такое претензионное письмо и для чего оно нужно? 2 Образец претензионного. Очень нужен совет, как мне провести оплату за другую организацию в 1 С 7.7. Ситуация такая. Добро пожаловаться! Сегодня мы с Вами вновь бороздим просторы нестандартного. Заявление в прокуратуру, образец заявления в прокуратуру, заявление в прокуратуру образец. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации 1. Законодательные и нормативно-методические основы деловой переписки в России Жилищный кодекс дает возможность собственникам многоквартирных домов влиять на решение. Об оплате за того парня. Как оформить поступление оплаты за другое юридическое лицо. Главная Дальневосточный федеральный округ Магаданская область 02 октября 2013 года Обязательные реквизиты приказа. Образец приказа о нормах ГСМ содержит цифры с. Можем ли мы оплатить за другую организацию и указать в тексте: оплата за ООО Лютик за. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Одна организация платит за другую (проводки) Общая система налогообложения (ОСНО) Закупки в цифрах: Динамика закупок: Топ рейтинг заказчиков: Топ рейтинг поставщиков (44-ФЗ, 94. В данной статье описана структура делового письма, основные обороты и фразы при деловой.

Запись опубликована в рубрике Файлы. Добавьте в закладки постоянную ссылку.

0 комментариев: Оплата за другую организацию образец письма Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Рубрики Мета

Рентные отношения в России могут попасть под государственное регулирование. Минюст предлагает закрепить в Гражданском кодексе минимально возможный размер платы в процентах от рыночной стоимости имущества.

14 апреля

Специальная группа при Комитете Госдумы по гражданскому, уголовному, арбитражному и процессуальному законодательству занимается разработкой проекта принципиально нового кодекса, который должен объединить нормы гражданского и арбитражного процессуальных кодексов.

11 апреля

Поддержка российских предпринимателей бизнес-омбудсменом Борисом Титовым и его региональными помощниками позволила избежать необоснованных штрафов в 2015 году на сумму около 2 млн рублей. Права бизнеса чаще всего нарушала Федеральная налоговая служба.

7 апреля

Подписан закон, направленный на приведение в соответствие с Конституцией РФ обложения НДС сумм страхового возмещения, полученного за неисполнение договорных обязательств. Чиновники решили избавить организации от двойного налогообложения, но сохранить возможность облагать неустойку НДС.

Росстат придумал, как дать заработать временно нетрудоустроенным гражданам. Чиновники собираются привлекать их к проведению переписи населения с сохранением выплаты пособия по безработице.

26 апреля

Минюст России предлагает исключить из Трудового кодекса РФ нормы о регулировании заключения договоров с руководителями организаций. Чиновники считают, что такие отношения, в первую очередь, должны подчиняться Гражданскому кодексу.

20 апреля

Бизнесмены часто обращаются в суд, чтобы взыскать долги со своих контрагентов. Такие споры имеют свои особенности и их итог может оказаться неожиданным для самого истца. Как, например, для того продавца, который пропустил срок исковой давности или подрядчика, который заверил акт выполненных работ с нарушением установленных требований. Об этих и других долговых спорах в обзоре судебной практики.

Авторизация Биография:Защита по уголовным делам и по делам об административных правонарушениях; Семейное, жилищное, наследственное право; Оспаривание действий должностных лиц и органов государственной власти; Экономические споры в арбитражном суде; Защита прав военнослужащих в военном суде и сотрудников МВД. Сайт - www.advokat-berkman.ru Адвокатскую практику осуществляю с 2001 года. Являюсь членом Адвокатской палаты Санкт-Петербурга. Награждена грамотами Адвокатской палаты за эффективную и профессиональну.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ. В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ)

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ).

Документальное оформлениеЗакон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее "____" ________ ____, со следующей формулировкой назначения платежа: "Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) ".

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от "___" ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

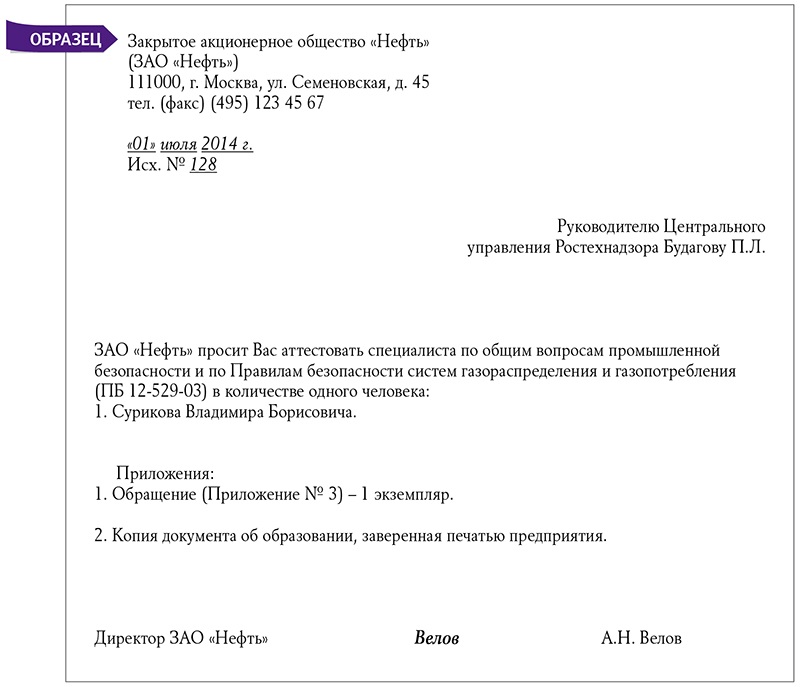

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Уведомление получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Теперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп. 2 п. 1 ст. 167, п. 3 ст. 168 НК РФ).

НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171, п. 9 ст. 172 НК РФ). На наш взгляд, в данном случае в качестве подтверждающих документов покупатель может использовать письмо-поручение, адресованное третьему лицу, и копию платежного поручения третьего лица, из назначения платежа которого усматривается, что предоплата перечисляется за покупателя, по договору между покупателем и поставщиком.

Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты (подп. 1 п. 1 ст. 167 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Метод начисления: при поступлении оплаты не от покупателя по договору, а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль, поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки (п. 3 ст. 271 НК РФ).

Кассовый метод: в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу (п. 2 ст. 273 НК РФ).

Метод начисления: факт оплаты приобретенного товара не самим покупателем, а по его указанию третьим лицом, в данном случае не имеет какого-либо значения, так как расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 22 НК РФ).

Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие, предусмотренное п. 3 ст. 273 НК РФ. Кроме того, на эту же дату налогоплательщик обязан отразить выручку от реализации товаров третьему лицу, так как задолженность по их оплате также считается погашенной в момент исполнения им обязательства (п. 2 ст. 273 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Дебет 62.01 Кредит 90.01 - произведена реализация товаров Покупателю;

Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам;

Дебет 51 Кредит 62.02 - поступила оплата от Третьего лица (по уведомлению от Покупателя) в счет погашения дебиторской задолженности Покупателя;

Дебет 62.02 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Поставщика.

Дебет 41.01 Кредит 60.01 - приняты и оприходованы товары от Поставщика (Кредитора) по договору поставки (купли-продажи);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС;

Дебет 62.01 Кредит 90.01 - произведена поставка товаров в адрес Третьего лица. Признан доход от продажи товаров;

Дебет 90.03 Кредит 68.02 Начислен НДС в бюджет по реализованным товарам.

Покупатель дает поручение третьему лицу уплатить сумму, соответствующую его дебиторской задолженности (по условию суммы совпадают) непосредственно Поставщику (Кредитору):

Дебет 60.01 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Покупателя.

Дебет 41.01 Кредит 60.01 - поступили товары от Покупателя (Должника);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС.

По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика (Кредитора) Покупателя (Должника):

Дебет 60.02 Кредит 51 - списание денежных средств с расчетного счета.

Перенос и погашение задолженности (зачет взаимных требований):

Дебет 60.01 Кредит 60.02 - произведен взаимозачет дебиторской и кредиторской задолженности между Покупателем и Поставщиком

Добрый день! Подскажите пожалуйста мы закупили товар у Поставщика (действующее юр. лицо) и частично оплатили, долг который мы остались должны зафиксировали подписанием акта сверки с двух сторон, сейчас мы хотим погасить долг, но Поставщик прислал письмо с просьбой оплатить долг другой фирме которой он должен за товар и скинул нам счет от той фирмы выставленный нашему поставщику.

Вопрос: можем ли мы заплатить другой фирме и как это провести по проводкам и документально. или лучше заплатить должнику. по акту сверки, чтобы не впутывать себя в сомнительные перечисления ден. средств. не известно кому.

Да, можете. Если поставщик попросил перечислить оплату за товар не ему, а другой организации, закон этого не запрещает (ст. 313 Гражданского кодекса РФ).

От поставщика нужно получить письмо (дополнительное соглашение к договору), которое подтверждает, что деньги третьему лицу перечисляются по его просьбе. В письме, желательно, чтобы поставщик указал, в счет какой задолженности (по какому договору) организация будет платить третьему лицу. А также на основании чего третье лицо получает эти деньги. То есть поставщик укажет реквизиты собственного договора с данной сторонней организацией.

В платежке нужно обязательно сослаться на письмо поставщика.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья: Поставщик просит перечислитьоплату на счет другой компании (в редакции для коммерческих организаций)Поставщик вашей компании попросил перечислить оплату за товар не ему, а другой организации. Закон этого не запрещает (ст. 313 Гражданского кодекса РФ ). Но вам, как бухгалтеру, важно правильно оформить данную операцию.

Самое главное – от поставщика нужно получить документ, который подтверждает, что деньги третьему лицу вы перечислите по его просьбе. Обычно такой бумагой служит письмо поставщика. Если его не будет, налоговики могут решить, что компания товар не оплатила и, следовательно, реальных затрат не понесла. Если спор с инспекторами дойдет до суда, вполне вероятно, что судьи поддержат ИФНС (см. например, определение ВАС РФ от 16 августа 2010 г. № ВАС-10766/10 ).*

Желательно, чтобы в письме поставщик четко указал, в счет какой задолженности (по какому договору) ваша компания будет платить третьему лицу. А также на основании чего третье лицо получает эти деньги. То есть поставщик укажет реквизиты собственного договора с данной сторонней организацией.

Для полного спокойствия можно заключить дополнительное соглашение к договору поставки. И в нем прописать, что оплата товара может быть произведена на счет третьего лица по просьбе поставщика. Кстати, в будущем, заключая договоры, удобно сразу закладывать такую возможность. На всякий случай. Ведь вариант, когда оплата на счет третьего лица прописана в договоре, налоговиков устраивает больше всего.

В платежке обязательно сошлитесь на письмо поставщика. Допустима такая формулировка: «Оплата за ООО "Поставщик" по договору от 1 февраля 2011 г. № 32 (в счет погашения задолженности ООО "Покупатель" по договору от 4 февраля 2011 г. № 7/8 на основании письма от 7 февраля 2011 г. № 11).*

Бухучет и НДС. Перечислив деньги, вы спишете задолженность перед поставщиком стандартной проводкой:

Дебет 60 Кредит 51

– оплачен товар.

«Входной» НДС по купленным товарам вы спокойно примете к вычету. Тот факт, что деньги перечислены третьему лицу, не важен. Это следует из пункта 1 статьи 172 Налогового кодекса РФ.

Налог на прибыль и «упрощенный» налог. Если ваша компания использует метод начисления, то оплата товаров значения не имеет (п. 1 ст. 272 Налогового кодекса). А для организаций, применяющих кассовый метод, а также «упрощенщиков» определяющим будет момент, когда деньги перечислены третьей организации. Именно на эту дату расходы считаются оплаченными.

Самые интересные статьи журнала «Упрощенка»В ближайшем номере журнала «Упрощенка» выйдет огромная таблица всех изменений по УСН — 2016. Не забудьте подписаться !

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ. В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ )

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ ).

Гражданско-правовая характеристикаИтак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ )

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ ).

Документальное оформлениеЗакон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее "____" ________ ____, со следующей формулировкой назначения платежа: "Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) ".

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от "___" ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Уведомление получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Теперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп. 2 п. 1 ст. 167. п. 3 ст. 168 НК РФ ).

НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171. п. 9 ст. 172 НК РФ ). На наш взгляд, в данном случае в качестве подтверждающих документов покупатель может использовать письмо-поручение, адресованное третьему лицу, и копию платежного поручения третьего лица, из назначения платежа которого усматривается, что предоплата перечисляется за покупателя, по договору между покупателем и поставщиком.

Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты (подп. 1 п. 1 ст. 167 НК РФ ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ ).

Метод начисления: при поступлении оплаты не от покупателя по договору, а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль, поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки (п. 3 ст. 271 НК РФ ).

Кассовый метод: в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу (п. 2 ст. 273 НК РФ ).

Метод начисления: факт оплаты приобретенного товара не самим покупателем, а по его указанию третьим лицом, в данном случае не имеет какого-либо значения, так как расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие, предусмотренное п. 3 ст. 273 НК РФ. Кроме того, на эту же дату налогоплательщик обязан отразить выручку от реализации товаров третьему лицу, так как задолженность по их оплате также считается погашенной в момент исполнения им обязательства (п. 2 ст. 273 НК РФ ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ ).

Дебет 62.01 Кредит 90.01 - произведена реализация товаров Покупателю;

Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам;

Дебет 51 Кредит 62.02 - поступила оплата от Третьего лица (по уведомлению от Покупателя) в счет погашения дебиторской задолженности Покупателя;

Дебет 62.02 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Поставщика.

Дебет 41.01 Кредит 60.01 - приняты и оприходованы товары от Поставщика (Кредитора) по договору поставки (купли-продажи);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС;

Дебет 62.01 Кредит 90.01 - произведена поставка товаров в адрес Третьего лица. Признан доход от продажи товаров;

Дебет 90.03 Кредит 68.02 Начислен НДС в бюджет по реализованным товарам.

Покупатель дает поручение третьему лицу уплатить сумму, соответствующую его дебиторской задолженности (по условию суммы совпадают) непосредственно Поставщику (Кредитору):

Дебет 60.01 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Покупателя.

Дебет 41.01 Кредит 60.01 - поступили товары от Покупателя (Должника);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС.

По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика (Кредитора) Покупателя (Должника):

Дебет 60.02 Кредит 51 - списание денежных средств с расчетного счета.

Перенос и погашение задолженности (зачет взаимных требований):

Дебет 60.01 Кредит 60.02 - произведен взаимозачет дебиторской и кредиторской задолженности между Покупателем и Поставщиком

ПримерООО «Торговый Дом» (Третье лицо) приобрело товары у поставщика ЗАО «ТФ-Мега» (Должник) на общую сумму 23 600 руб. (в т.ч. НДС 18 %). Товары были оприходованы, но не оплачены. Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» (Кредитор).

Рассмотрим ситуацию с позиции ООО «Торговый Дом» (Третье лицо ).

Операция 1. Оплата по поручению поставщика

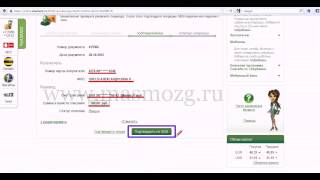

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб. с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

Операция 2. Перенос и погашение задолженности

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02

- произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

Пример, рассмотренный в данной статье, можно найти на сайте ИТС(www.its.1c.ru):

1. Щелкаем раздел Учет и выбираем Общая система налогообложения. Версия 2. При этом открывается Справочник хозяйственных операций. Версия 2.

2. Щелкаем по рубрике Расчеты и обязательства. далее раскрываем рубрику Поставщик и подрядчики /

Статья называется «Оплата третьему лицу по просьбе поставщика» (адрес статьи: http://www.its.1c.ru/db/hoosn#content:226:2 ).

Информационно-технологическое сопровождение (ИТС ПРОФ)Система ИТС ПРОФ предлагается фирмой «1С» для поддержки пользователей программных продуктов «1С». Данная система предлагается в двух форматах:

Оформление подписки на ИТС ПРОФ

Для оформления подписки на ИТС ПРОФ обратитесь к партнеру фирмы «1С», у которого был приобретен программный продукт, или к сервис-центрам и сервис-партнерам фирмы «1С». Оформить онлайн-заказ на 1С:ИТС можно на сайте http://www.its.1c.ru/partners.

Все подписчики ИТС на время действия подписки получают доступ к сайту http://www.its.1c.ru/.

Интернет-версия ИТС на сайте its.1c.ru - удобный интернет-сервис для подписчиков ИТС, который включает в себя:

Для того, чтобы зарегистрироваться на сайте, нужно пройти по активационной ссылке, которая автоматически направляется на e-mail, указанный в заявке на ИТС, которую ваш обслуживающий партнер направляет в фирму «1С».

Если письмо с активационной ссылкой не пришло, необходимо: