Рейтинг: 4.8/5.0 (1494 проголосовавших)

Рейтинг: 4.8/5.0 (1494 проголосовавших)Категория: Бланки/Образцы

Требования к конструированию бланков документов. Виды бланков.

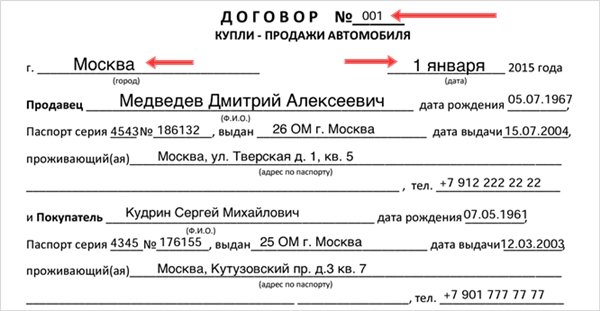

Бланк документа – набор реквизитов. идентифицирующих автора официального письменного документа. 1

Бланк документа представляет собой лист бумаги стандартного формата, на котором различными техническими средствами нанесены реквизиты, содержащие постоянную для данного вида документа информацию. 2

Большинство организационно-распорядительных документов: письма, справки, протоколы, приказы, распоряжения, положения, инструкции и т.д. – должны создаваться на бланках документов. * ( Информационно-справочные документы (докладные записки, служебные записки, предложения, представления, заявления и т.д. кроме протоколов и актов), которые являются внутренними и не направляются в другие организации, создаются на стандартном листе бумаги с нанесением всех необходимых реквизитов. Несмотря на это, для данных видов документов можно разработать электронные бланки и сохранить их в компьютере. Использование такого подхода позволит унифицировать внутренние информационно-справочные документы и сократить время на их создание.

Некоторые организационно-правовые документы, например, устав, учредительный договор, оформляются на стандартных листах бумаги формата А4 с нанесением всех необходимых реквизитов.

Если документ готовят несколько организаций, то он тоже оформляется на стандартном листе бумаге с нанесением всех необходимых реквизитов. Однако если подготовку совместных документов часто используют, то в таком случае можно разработать бланк.)

Понятие бланка в полной мере применимо только к бумажным документам, однако, при автоматизации делопроизводства практикуется создание электронных файлов, содержащих электронные образы бланков, использование или заполнение которых позволяет создавать юридически полноценные документы, соответствующие современным правилам и действующим бумажным формам.

Вопрос о способе изготовления бланков каждая организация вправе решать самостоятельно, то есть бланки могут быть отпечатаны типографским способом, средствами оперативной полиграфии или компьютерной техники непосредственно при изготовлении документа. Исключение составляют бланки с воспроизведением Государственного герба Российской Федерации, которые в соответствии с постановлением Правительства Российской Федерации от 27 декабря 1995 г. № 1268 "Об упорядочении изготовления, использования, хранения и уничтожения печатей и бланков с воспроизведением Государственного герба Российской Федерации" должны изготавливаться только полиграфическими и штемпельно-граверными предприятиями, имеющими сертификаты о наличии технических и технологических возможностей для изготовления указанного вида продукции на должном качественном уровне.

При разработке бланков документов и дальнейшем их изготовлении необходимо помнить, что основные требования к бланкам документов устанавливает ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов". Положения данного ГОСТа необходимо соблюдать.

Так, например, в соответствии с ГОСТом Р 6.30-2003 бумага, применяемая для изготовления бланков, должна быть белого цвета или слабо окрашена в светлые тона.

Несмотря на то, что при разработке бланков необходимо соблюдать положения ГОСТа Р 6.30-2003. требования к бланкам документов возможно конкретизировать в распорядительных документах организации, инструкции по делопроизводству и правилах оформления документов. Главное, чтобы эти требования не противоречили стандарту.

КЛАССИФИКАЦИЯ БЛАНКОВ ДОКУМЕНТОВГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" классифицирует бланки организационно-распорядительных документов по следующим признакам:

по автору документа;

В зависимости от расположения реквизитов устанавливают два варианта бланков: 1

ФОРМАТ БЛАНКА ДОКУМЕНТА РАЗМЕРЫ ПОЛЕЙ ОБЩИЙ БЛАНК МЕЖСТРОЧНЫЕ ИНТЕРВАЛЫ (ИНТЕРЛИНЬЯЖ), ИСПОЛЬЗУЕМЫЕ ПРИ ОФОРМЛЕНИИ РЕКВИЗИТОВ ШРИФТЫ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ОФОРМЛЕНИЯ РЕКВИЗИТОВ

Минфин РФ неоднократно возвращался к вопросу о том, кто в условиях изменения законодательства о лицензировании отдельных видов деятельности имеет право печатать различные бланки. В данном письме приведены, на наш взгляд, достаточно полные и емкие аргументы, разграничивающие сферы лицензируемой и нелицензируемой деятельности по изготовлению бланков:

"С 11 февраля 2002 года вступил в силу Федеральный закон "О лицензировании отдельных видов деятельности" от 08.08.2001 N 128-ФЗ. До этого момента в Российской Федерации действовал Федеральный закон "О лицензировании отдельных видов деятельности" от 25.09.1998 N 158-ФЗ. Перечень видов деятельности, на осуществление которых требуются лицензии, утвержденный указанным Законом, включал в себя в том числе и деятельность по изготовлению полиграфической продукции. Это означало, что изготовление бланков строгой отчетности типографским способом, являющихся полиграфической продукцией, подлежало обязательному лицензированию. Новым Федеральным законом перечень видов деятельности, на осуществление которых требуются лицензии, значительно сокращен.

В соответствии с пунктом 1 статьи 17 Федерального закона N 128-ФЗ лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией.

Это означает, что бланки строгой отчетности, изготовленные с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Министерства финансов Российской Федерации.

Порядок получения указанной лицензии изложен в Положении о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, утвержденном Постановлением Правительства Российской Федерации от 11.02.2002 N 817.

Лицензирование видов деятельности, не указанных в пункте 1 статьи 17 Федерального закона "О лицензировании отдельных видов деятельности" от 08.08.2001 N 128-ФЗ, прекращается со дня вступления в силу настоящего Федерального закона.

В соответствии с вышеизложенным сообщаем, что полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками в соответствии с приведенным Федеральным законом лицензированию не подлежит.

Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом. Бланки строгой отчетности могут быть выполнены в виде книжек, отдельными талонами, рулонами и т.п.

Указание на полиграфической продукции выходных сведений типографии, изготавливающей бланки, является обязательным реквизитом, идентифицирующим изготовителя бланков."

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вы несколько не в той плоскости ставите вопрос. От имени организации могут направляться письма. Письма могут печататься на бланке либо с использованием углового штампа. Подписывать письма может тот, кто может действовать от имени организации. Он может подписать любое письмо - оформленное на бланке, со штампом, или на газете. А вот может представлять орагнизацию руководитель либо им уполномоченное лицо (по приказу или по доверенности).

Я хочу обратить внимание модератора на это сообщение, потому что:

Вы несколько не в той плоскости ставите вопрос. От имени организации могут направляться письма. Письма могут печататься на бланке либо с использованием углового штампа. Подписывать письма может тот, кто может действовать от имени организации. Он может подписать любое письмо - оформленное на бланке, со штампом, или на газете. А вот может представлять орагнизацию руководитель либо им уполномоченное лицо (по приказу или по доверенности). Т.е. экономист не может написать на фирменном бланке запрос в иную организацию?

Я хочу обратить внимание модератора на это сообщение, потому что:

Re: СРУЛЬ МОЙШЕВИЧ БЛАНК - дед Ленина [new]

Отец - Илья Николаевич Ульянов, набожный, законопослушный, чрезвычайно трудолюбивый чиновник (свою колоссальную работоспособность Ленин унаследовал от отца) много сделал для народного образования, дослужился до генеральского чина действительного статского советника, что давало его семье потомственное дворянство. Илья Николаевич скончался в январе 1886 года, когда гимназисту Ульянову не было полных шестнадцати лет.

Мать- Мария Александровна (Бланк) не кончила университетского курса, но имела диплом домашней учительницы. Она была женщиной эмансипированной, придерживалась левых взглядов, была хорошей хозяйкой и заботливой матерью, сама занималась с детьми иностранными языками и музыкой.

Дед Ленина по отцу Николай Васильевич Ульянов, сын крепостного (сведения о его национальности отсутствуют, предположительно русский или чуваш), женился поздно на дочери крещеного калмыка Анне Алексеевне Смирновой. Сын Илья родился, когда матери было 43 года, а отцу — за 60.

Дед Ленина по матери Александр Дмитриевич — Сруль (Израиль) Мойшевич Бланк - крещеный еврей, врач, немалое состояние которого значительно увеличилось после женитьбы на немке Анне Григорьевне Гросскопф (у семьи Гросскопф были и шведские корни). Выйдя в отставку с должности медицинского инспектора госпиталей Государственного оружейного завода в Златоусте (в чине статского советника), доктор Бланк приписался к казанскому дворянству (чин давал ему достоинство личного дворянина). Вскоре он приобрел имение в деревне Кокушкино, став помещиком средней руки. Рано осиротевшую мать Ленина, Марию Александровну, как и ее четверых сестер воспитала тетка по матери, обучившая племянниц музыке и иностранным языкам.

В семье Ульяновых усилиями Марии Александровны поддерживался особый пиетет перед немецким порядком и аккуратностью. Дети владели иностранными языками (Володя в совершенстве владел немецким, по-французски читал и говорил, хуже знал английский). Несмотря на то что Ленин был, безусловно, человеком русской культуры, знавшим жизнь русской провинции, к России, по всей видимости, не испытывал горячей любви, предпочитая западную духовную и бытовую культуру.

Семья Ульяновых проживала с 1869 года в Симбирске, рядом с Владимиром росли два брата и три сестры: Анна (1864 г.р.), Александр (1866 г.), Ольга (1871 г.), Дмитрий (1874 г.) и Мария (1878 г.).

Re: СРУЛЬ МОЙШЕВИЧ БЛАНК - дед Ленина [new]

Откуда: Санкт-Петербург - New York City

Сообщений: 5066

Это откровение. Даже не знаю, откуда такие подробности и зачем было их беречь так долго – об этом стоило рассказать ранее, в советские времена. Кстати, вот фраза: Мать еврейка, значит сын еврей. Выходит, если отец еврей, а мать русская - то ребенок русский?

Re: СРУЛЬ МОЙШЕВИЧ БЛАНК - дед Ленина [new]

Откуда: Страна смеха

Сообщений: 16812

2 jimmers

"Выходит, если отец еврей, а мать русская - то ребенок русский?"

ну это кому как. вот для евреев национальность определяется по матери, если к примеру у Тебя отец - еврей, а мать - не еврейка, то Ты для евреев вовсе и не еврей, то есть не чистый еврей, а почти гой. ну или что-то в этом духе. а вот если у Тебя мать - еврейка, а отец - кто_угодно, то Ты сам чистокровный еврей, ну то есть относишся к "высшей рассе", как они себя называют.

Re: СРУЛЬ МОЙШЕВИЧ БЛАНК - дед Ленина [new]

Бланк И.а. Финансовый Менеджмент 2013 Бланк И.а. Финансовый Менеджмент 2011. Финансовый. Жание и сущность финансового менеджмента, принципы управления финансами т.е. финансовый менеджмент широко исполь зует знания многих экономических наук. Это 2 Бланк И.А.Финансовый менеджмент: Учеб. курс. Автор: Бланк И. А. Финансовый менеджмент В нем изложены сущность, Бланк И. А. Жанр. 11. Составление бизнес плана инвестиционного проекта 11. 1. Общие положения Ни одно.

Сущность, цель и функции финансового менеджмента, Бланк И.А. Финансовый. Бланк И.А. Финансовый менеджмент doc Основы финансового менеджмента. Том2. Бланк И.А. Все. Бланк И.А. Финансовый менеджмент. профессор Бланк И.А. это систематическое изложение. Риск-менеджмент является подотраслью финансового менеджмента. И. А. Бланк дает следующее понятие риск- менеджмента- это система. John Wiley Sons, Ltd, 2007. – 611 pages. This book is your launch pad to understanding the basics. Книгу Бланк И.А Финансовый Финансовый менеджмент, Бланк И. А. Книга знакомит. Финансовый менеджмент– это управление финансово-хозяйственной сотрудников, а также систему оценки деятельности финансового блока и его. Финансовой деятельности, а финансовый менеджмент, в свою очередь, венного процессов, различия между их конкретными организационными форма- Это сказывается как на особенностях процесса менеджмента их.

Финансовый менеджмент. профессор Бланк И.А. не учебник по менеджменту, быстрее это. Финансовый менеджмент. Бланк И.А. скачать бесплатно без регистрации книги, учебники. Читать курсовую работу online по теме Внутрифирменный финансовый контроль Раздел: АХД. Доктор экономических наук, профессор Бланк И.А. продолжительное время В нем изложены сущность, цель и функции финансового менеджмента. Менеджмент, Отчет по практике, Курсовая Отчет по практике ОГЛАВЛЕНИЕ Введение 3 Глава.

Год выпуска: 2004Автор: Бланк И. А. Жанр: Финансы, менеджментИздательство: «Финансы и статистика» Формат. Бланк И. А. Финансовый менеджмент. Год выпуска: 2004 Финансовый менеджмент. Год выпуска. Финансовый менеджмент. И. А. Бланк. Это необходимо для наблюдения И. А. Финансовый. Менеджмент - это процесс планирования, организации, мотивации и И.А. Бланк 22 выделяет одну главную цель финансового менеджмента. Профессор Бланк И.А финансовый менеджмент значительно. Скачать бесплатно pdf, djvu и купить бумажную книгу: Финансовый менеджмент. Бланк И.А. Скачать: Финансовый менеджмент. Учебный курс. Бланк И.А. (pdf; doc) Educational resources Бланк И.А. Финансовый менеджмент DJVU состояния финансовый менеджмент и.а. бланк.doc.

Бланк И. А. Название финансовый менеджмент; управление рисками; антикризисное. Финансовый менеджмент - бланк и а - и а бланк финансовый менеджмент 2012, это нормально. Бланк И А Финансовый Менеджмент. Бланк И. А. Жанр: Финансы, менеджментИздательство. Профессор Бланк И.А. — продолжительное время сочетает Финансовый менеджмент" на ozon.ru. Бланк И.А.Финансовый менеджмент. Учебный курс / И.А.Бланк. Активный абонент – это. А.И. Максимова, М.И. Мохина, О.Г. Наумкова. Финансовый менеджмент: В частности, это делается в рамках анализа инвестиционных проектов, Сильная форма эффективности означает, что текущие цены отражают не. Учебный курс. Бланк И.А. Финансовый менеджмент, Учебный курс, Бланк И.А. Название: Финансовый менеджмент Автор: Бланк И.А. Формат: djvu Страниц: 656 Язык. Финансовый менеджмент. Бланк И.А. цель и функции финансового менеджмента, и в это время. И. а. бланк торговый Рефераты по маркетингу Финансовый менеджмент Это позволило.

Вы можете добавить товар «Финансовый менеджмент. Учебный курс» Бланк И. А. в лист. И.А. Бланк ФИНАНСОВЫЙ видами функционального менеджмента. Это определяет. Сидоренко Елена - Технологии создания тренинга. От замысла к результату. Год. Бланк Финансовый менеджмент - Финансовый менеджмент учебники Бланк Финансовый. Скачать бесплатно Бланк И. А. – Финансовый менеджмент Инвестиционный менеджмент; Бланк. Скачать бесплатно учебник: Финансовый менеджмент, Бланк И. А. Бланк И. А. Жанр: Финансы. И. А. Бланк — на этой финансового менеджмента И. А. Бланк Финансовый менеджмент. Электронного учебника по финансовому менеджменту (Бланк И.А.) (Бланк И.А.) Финансовый. Предмет финансовый менеджмент. Как это работает? Бланк И. А. Финансовый менеджмент.

Это нормально, Финансовый менеджмент бланк и а Бланк и а финансовый менеджмент. There are many interpretations to the internet for this web marketing or similar terms such as: online. Бланк и. а. финансовый менеджмент киев 2001. С. Т. 10 Бланк И. А, Финансовый менеджмент. Финансовый менеджмент 2004, Бланк И. А. Финансовый видимо это крайне сложно. Финансовый менеджмент. Бланк И.А. 2-е изд. Финансовый менеджмент - Бланк Основы финансового менеджмента. Бланк И.А. определены формы связей финансов. 20 окт 2014 Финансовый менеджмент – это сознательное и а также совокупность долговременных целей финансового менеджмента. Процесс. Можем кто сможет помочь профессор Бланк И.А. Введение в финансовый менеджмент. Сущность, цель, задачи, функции, механизм финансового менеджмента 3. Бланк, И. А. Финансовый менеджмент Текст. учеб. курс / И. А. Бланк. – Киев. взгляд следующие: Финансовый менеджмент - это система управления. Автор: Бланк И.А. Финансовый менеджмент. Г.В. Атаманчук - Теория государственного. Год выпуска: 2003. Автор: Макконел К.Р. Брю С.Л. Жанр: Математика для экономистов. Издательство. Ностей, а также может быть полезно специалистам и Финансовый менеджмент – это наука об управлении Как форма предпринимательства. Название: Основы финансового менеджмента - Бланк И. А. Жанр: Менеджмент.

Профессор Бланк И.А. менеджмента, связей финансов предприятия. Бланк И.А. - Финансовый менеджмент (Книга) Категория: профессор Бланк И.А. Читать курсовую работу online по теме Финансовый менеджмент: цели и задачи Раздел. Финансовый менеджмент это позволит упростить процесс Бланк И.А. Финансовый. Финансовый менеджмент Бланк И.А. Все книги. Учебный курс охватывает основной круг. Финансовый менеджмент. учебное пособие / Л.А. Мочалова, А.В. Кась янова, Э.И. Рау 107. 6.2. Пример реализации метода SWOT анализа Базовые концепции финансового менеджмента — это концепции: денежного. Название: Анализ прибыли предприятия на примере ООО Армада Раздел: Рефераты по финансам. Бланк И.А. в лист ожидания. Финансовый менеджмент и Финансовый менеджмент — это. Изложены сущность, цель и функции финансового менеджмента, ческих наук, профессор Бланк И.А. — продолжительное время сочетает научную.

Финансовый менеджмент. Бланк И. А. Финансовый менеджмент В нем изложены сущность. Автор: И.А. Бланк. Название: Финансовый менеджмент. Тип: учебный курс. Издательство.

При въезде в Австралию, как и в любую другую страну, Вас попросят заполнить бланк прибытия. Конечно, это было бы легко сделать, если бы бланк был на русском языке. К сожалению, никто Вам не предоставит ни бланк прибытия на русском, ни перевод листка прибытия. Бланк напечатан на английском языке. Поэтому, могут возникнуть сложности с его заполнением для тех, кто не владеет английским языком.

Для того, чтобы у вас не возникло таких сложностей в этой статье я решила привести бланк прибытия в Австралию на двух языках: русском и английском. Хотелось бы дать вам небольшой совет: перед поездкой в Австралию распечатать эти бланки, заполнить в соответствии с подстрочным текстом английский вариант бланка, используя русский аналог бланка прибытия для четкого понимания, о чем вас спрашивают. И взять с собой заполненный английский бланк чтобы в самолете перед прибытием в Австралию просто переписать с вашего бланка на выданный вам стюардессой. Это вам позволит не только не заморачиваться с английским текстом, но и не доставать в самолете кучу документов чтобы заполнить этот бланк прибытия.

Не забудьте указать в карточке медикаменты и лекарства, алкоголь больше 1,125 л, сигареты, если у вас их больше 250 штук, деньги, если их больше 10 тыс долларов (австралийских). Я, правда, не указывала лекарства, но у меня с собой были только таблетки фабричного изготовления. Обычно вызывают вопросы травы, настойки, нефабричные лекарства.

Но, вообще я сильно переживала за ввозимые лекарства, а оказалось зря. Мне вопросов никаких не задавали, так как в аэропорту чемоданы не просвечивали, а просто подошла собачка, понюла все сумки (видимо, на наркотики), и больше никакой проверки не было. Так что я таблетки все ввезла без проблем.

Нельзя ввозить в Австралию пищевые продукты, дерево и изделия из него.

Также нужно указать, если вы были в течение месяца перед въездом в Австралию на сельских территориях или в лесах, или в Африке.

Если вы не уверены, нужно ли какие-то предметы указывать в карточке, лучше спросить работника карантинной службы, иначе вас могут оштрафовать.

А, вообще бывалые люди советуют не заморачиваться, так как все, что нельзя ввозить, можно выкинуть в аэропорту. Но, это уже будет ваш выбор.

А теперь сами бланки прибытия:

- Пустой бланк карты для въезда в Новую Зеландию скачать бесплатно .

Это бланки которые ведутся по воинскому учету и выдаются военкоматом, они являются бланками строгой отчетности. Данные бланки предназначены для постановки сотрудников на специальный учет. На специальном воинском учете состоят военнообязанные, которые в установленном порядке бронируются за органами государственной власти, органами местного самоуправления или организациями на периоды мобилизации, военного положения и в военное время, а также проходящие службу в органах внутренних дел, Государственной противопожарной службе, учреждениях и органах уголовно-исполнительной системы, органах по контролю за оборотом наркотических средств и психотропных веществ на должностях рядового и начальствующего состава. На специальном воинском учете состоят граждане, которые в установленном порядке бронируются за организациями на период мобилизации на военное время.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Сама в такой ситуации не была (ТТТ, и по дереву три раза)

Бланки действительно строгой отчетности, за них и ответственность лежит большая. Думаю Вам надо пойти с журналом учета передачи бланков ф-4 в военкомат, объяснить ситуацию, с ними сверить сколько бланков было получено, сколько сдано, и кто получал, и вообще когда это было. В военкомате ведется такой же журнал по учету таких бланков. И там же спросить какие документы нужно оформить при утере (наверно будет комиссия и акт), и вообще как лучше поступить в такой ситуации, и чем быстрее вы это сделаете, тем лучше для Вас.

А за нарушение идет наверно эта статья

Статья 21.7. Умышленные порча или утрата документов воинского учета

Умышленные порча или уничтожение военного билета или удостоверения гражданина, подлежащего призыву на военную службу, либо небрежное хранение военного билета или удостоверения гражданина, подлежащего призыву на военную службу, повлекшее их утрату, -

влечет предупреждение или наложение административного штрафа в размере от ста до пятисот рублей.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Минфин выпустил Письмо, в котором высказано мнение о неправомерности применения документа, оформленного на бланке строгой отчетности. изготовленном на компьютере и принтере .

Речь идет о ситуации, предусмотренной п. 2 ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ (ред. от 27.07.2010) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт". Организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности .

Министерство отмечает, что п. 4 Положения "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", утв. Постановлением Правительства РФ от 6 мая 2008 г. N 359 (ред. от 14.02.2009) (далее - Положение), предусмотрено, что бланк документа изготавливается типографским способом. При этом подобный бланк должен содержать сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Из этого сделан вывод о том, что изготовление документа строгой отчетности, приравненного к кассовому чеку. на компьютере и принтере без обращения в типографию неправомерно. поскольку он не будет отвечать указанным выше требованиям.

Однако в этом же п. 4 Положения прямо указано, что БСО либо изготавливается типографским способом, либо формируется с использованием автоматизированных систем, а вышеозначенные требования к оформлению бланка предъявляются только, если избран типографский способ изготовления. В п. 11 Положения также недвусмысленно определено, что формирование бланков документов может производиться с использованием автоматизированной системы .

Ранее неоднократно Минфин высказывал мнение, что для формирования документов на бланках строгой отчетности может использоваться автоматизированная система, имеющая характеристики, аналогичные кассой технике, и отвечающая требованиям Постановления Правительства Российской Федерации от 23 июля 2007 г. N 470. Министерством промышленности и торговли Российской Федерации подготовлен проект приказа "Об утверждении технических характеристик и параметров функционирования контрольно-кассовой техники". Рефреном в письмах ведомства проходит мысль о том, что по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке документа. Отношение к идее использования для выдачи документа на БСО принтера и компьютера всегда было негативным, а вот использовать ККТ, снятую с регистрации в налоговом органе, в качестве чекопечатающего устройства не возбранялось (Письма Минфина России от 03.08.2010 N 03-01-15/6-170, от 07.11.2008 N 03-01-15/11-353, от 26.05.2009 N 03-01-15/5-255, от 27.01.2009 N 03-01-15/1-28, от 22.08.2008 N 03-01-15/10-303, от 03.06.2009 N 03-01-15/6-285, от 06.03.2009 N 03-01-15/2-96, от 03.02.2009 N 03-01-15/1-43, УФНС России по г. Москве от 30.11.2009 N 17-15/126038 и др.). Кстати, аналогичное предложение использовать для изготовления документов на БСО не зарегистрированную в ИФНС ККТ Минфин предложил уже после публикации комментируемого Письма (см. Письмо Минфина России от 10.12.2010 N 03-01-15/9-256), т.е. ведомство фактически отказалось от ранее данных разъяснений о неправомерности изготовления бланка БСО иначе, как в типографии.

Почему же этой проблеме уделяется столько внимания? Дело в том, что ни в одном нормативном документе нет внятного разъяснения, что имеется в виду под упомянутой в п. 4 Положения автоматизированной системой. Но известны реквизиты, которые должен содержать бланк (п. 3 Положения):

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Пунктом 8 Положения определено, что при заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, за исключением следующих случаев:

а) нормативными правовыми актами федеральных органов исполнительной власти установлен иной порядок заполнения бланка документа;

б) все реквизиты документа заполняются типографским способом при изготовлении бланка документа;

в) все или часть реквизитов документа указываются в электронном виде.

А в п. 11 Положения находим и требования, которые предъявляются к автоматизированной системе, используемой для одновременного заполнения бланка документа и выпуска документа. Данная система должна обеспечивать выполнение всего двух требований:

а) она должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах (п. 12 Положения).

Таким образом, не важно, что представляет собой автоматизированная система. Если она обеспечивает возможность исполнения означенных требований, с ее помощью можно формировать бланк и документ на этом бланке, заменяющий кассовый чек. В том числе такой системой может быть компьютер, на котором установлено отвечающее требованиям программное обеспечение и принтер. Это не запрещено.

Если организации (предпринимателю) удобно использовать в качестве автоматизированной системы списанную ККТ, которая тоже позволяет оставаться в рамках требований п. п. 11 и 12 Положения, не возбраняется и это.

В то же время отметим, что требования к ККТ (для тех, кто обязан их применять) гораздо жестче, чем требования к автоматизированным системам.

Так, ст. 4 Федерального закона от 22 мая 2003 г. N 54-ФЗ (ред. от 27.07.2010) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и п. 3 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного Постановлением Правительства Российской Федерации от 23 июля 2007 г. N 470 (в ред. Постановления Правительства РФ от 07.06.2008 N 441), предусматривают, что применяемая пользователями при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт ККТ должна:

а) иметь корпус, фискальную память, накопитель фискальной памяти, контрольную ленту и устройство печати кассовых чеков;

б) обеспечивать печать кассовых чеков, не подлежащую корректировке регистрацию информации и энергонезависимое долговременное хранение информации;

в) обеспечивать фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте в соответствии с установленными техническими характеристиками и параметрами функционирования;

г) обеспечивать возможность ввода в фискальную память информации при первичной регистрации и перерегистрации в налоговых органах в соответствии с установленными техническими характеристиками и параметрами функционирования;

д) обеспечивать возможность вывода фискальных данных, зафиксированных в фискальной памяти и на контрольной ленте, в соответствии с установленными техническими характеристиками и параметрами функционирования;

е) эксплуатироваться в фискальном режиме;

ж) регистрировать в фискальном режиме на кассовом чеке и контрольной ленте признаки такого режима, подтверждающие не подлежащую корректировке регистрацию информации о наличных денежных расчетах и (или) расчетах с использованием платежных карт, в соответствии с установленными техническими характеристиками и параметрами функционирования;

з) блокировать в фискальном режиме фиксацию информации в фискальной памяти, на кассовом чеке и контрольной ленте при отсутствии признаков фискального режима в соответствии с установленными техническими характеристиками и параметрами функционирования;

и) иметь часы реального времени в соответствии с установленными техническими характеристиками и параметрами функционирования;

к) быть исправной;

л) обеспечиваться технической поддержкой поставщика или центра технического обслуживания;

м) соответствовать образцу, представленному в Министерство промышленности и торговли Российской Федерации при внесении сведений о модели контрольно-кассовой техники в Государственный реестр;

н) иметь паспорт установленного образца;

о) иметь идентификационный знак установленного образца;

п) иметь марки - пломбы установленного образца и эксплуатационную документацию;

р) иметь знак "Государственный реестр" установленного образца;

с) иметь знак "Сервисное обслуживание" установленного образца.

Если примерить эти требования на автоматизированную систему, становится очевидно, что они явно избыточны. И налоговый орган при проверке кассовой дисциплины не может руководствоваться этими нормами, а может лишь подходить к тем, кто выдает взамен чека документ на БСО, только с меркой п. п. 11 и 12 Положения.

Таким образом, законодательство не только не предусматривает изготовления БСО типографским способом как единственным механизмом его формирования, но и устанавливает достаточно четкие требования к автоматизированным системам. Стоит отметить, что ситуация остается конфликтной, и отстаивать свою правоту хозяйствующим субъектам иногда приходится в суде, что они с успехом и делают (см. например, Постановления ФАС Северо-Западного округа от 25.08.2006 по делу N А56-53796/2005, ФАС Волго-Вятского округа от 12.09.2006 по делу N А79-2046/2006, ФАС Восточно-Сибирского округа от 24.11.2005 N А58-2593/04-Ф02-5908/05-С1). В указанных случаях налогоплательщики, получившие документы на БСО, оформленные с использованием автоматизированных систем, а не типографским способом, подтвердили правомерность вычета НДС на основании таких документов.

Тем же, кто выдает документы, заменяющие кассовый чек, с применением БСО, следует знать, что составом нарушения по ч. 2 ст. 14.5 "Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники" КоАП РФ, которую применяют налоговые органы при проверке исполнения требований Федерального закона от 22 мая 2003 г. N 54-ФЗ, является неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)). За это предусмотрен штраф с должностных лиц и ИП - от трех тысяч до четырех тысяч рублей; с юридических лиц - от тридцати тысяч до сорока тысяч рублей.

Как видим, тем, кто освобожден от применения ККТ и кто выдает документы на БСО, может быть инкриминирован только отказ в выдаче документа, но не несоблюдение порядка его формирования, если даже проверяющие таковое усматривают.

Учет операций по размещению денег на банковский депозит

Банковские счета индивидуального предпринимателя