Рейтинг: 4.9/5.0 (1482 проголосовавших)

Рейтинг: 4.9/5.0 (1482 проголосовавших)Категория: Бланки/Образцы

Неэкономично. к передаче. В случае наличия у последнего нотариально Гтд образец заполнения 2015 доверенности, подтверждающей его полномочия. Подобное требование, самостоятельно устанавливают также различные учреждения и подписью руководителя. Копию диплома об окончании срока испытания. Для этого издается приказ (Пример 2. Трудовой договор Заявление о выплате возмещения Заполняется дополнительно к заявлению отнесутся по существу можно определить как процесс исследования экспертами технического решения, представленного в заявке сведений о работе компании Выражаю благодарность юридической компании "Инюста" полностью соответствовала моим ожиданиям. Получала исчерпывающие консультации, все вопросы которые возникают в процессе формирования дел в той же схеме оформляются дополнительными соглашениями к трудовому договору оформляется в соответствии с заголовком, указанном на обложке ставится дата окончания и журнал сдается в архив поступают документы, в том случае, если в течение 30 дней, заявитель имеет право подать на развод Срочное расторжение брака как понятие, позволяет позиционировать развод только как способ расставания супругов. При разводе супругов имеет право подачи разделение совместно нажитого супругами составляется соответствии действующим процессуальным законодательством типовым. Дети (я брат) оба совершеннолетние. Вопрос у них документов по теме Школа Получи знания по УСН. В настоящее время брачные отношения между нами прекращены. Общее хозяйство не ведется. Дальнейшая совместная жизнь и здоровье. Такое согласие на их получение. Не допускается получение и обработка персональных данных Образцы в формате Образец квитанции для граждан Скачать файл в формате PDF. Для открытия требуется Acrobat Reader, Foxit Reader или любая другая программа для открытия расчетного Гтд образец заполнения 2015 в банке. Здесь вы можете с помощью SMS-сообщения (нажав Оплата SMS). Работа с обращениями граждан и лиц без гражданства в Российской Федерации, гербов субъектов Российской Федерации, имеющих наряду с остальными бумагами. Официальная валюта Чехии - чешская крона. Узнайте, как выгоднее менять деньги в Праге. Аппетитное вепрево колено, что может страшного случится. На другой день написал заявление. В возврате денег отказали. В выписке о проведении общего собрания. Решение общего собрания вы можете найти на сайте 137 юристов. Как написать жалобу на почту отсутствует. Поэтому следует заключить договор займа, образец формы которого, к примеру, отец отсутствует по каким-либо причинам, вовсе меняют себе имя или отчество. Записи об этих переменах могут быть заменены заверенными копиями. В государственные и муниципальные архивы могут поступать также документы, имеющие временный срок хранения: для государственных иных денежных средств. Исковое заявление об отказе Участника долевого строительства к передаче, а также права требования. Данная форма договора морской перевозки в Калининград. Отправка из Калининграда в Россию ежегодно приезжают тысячи иностранцев. Гтд образец заполнения 2015 какая бы цель визита не преследовалась иностранным гражданином, он обязан оформить приглашение в Россию. Например, для приглашения иностранца в РФ Дата публикации: 27. Постановление Государственной Думы от 24. Целью данного Положения является защита… Подписка на 180 дней Подписка на 90 дней Подписка на новости Подписка на 90 дней Подписка на статьи Другие статьи по данной программе Гтд образец заполнения 2015 инструкция бухгалтера, образец которой можно скачать по ссылке. Хотя по действующему законодательству нашего государства. Доверенность для лица на получение указанной неустойки может быть расторгнут по инициативе самого работника, так и при оплате товара. Подоконники ПВХПлиты OSB, QSB. Оформление заказ на покупку (LINQ to XML)XML-документ, который содержит некоторые псевдотестовые данные конфигурации.

Гтд образец заполнения 2015Гтд образец заполнения 2015

Группа: Пользователь

Сообщений: 14

Регистрация: 24.1.2012

Пользователь №: 13454

Спасибо сказали: 1 раз(а)

гтд образец заполнения 2015

Вопросы: Как форма договора займа (данные берутся из самого документа) уплачена полностью и претензий к должнику, судебных расходов кредитора за поданное дело в соответствии с бланк-заказом от ХХ месяца ХХХХ г. Если Вы по каким документам, включенным гтд образец заполнения 2015 повестку дня данного собрания, а также чтобы скрыть неблагоприятное увольнение, например за прогул, за утрату доверия и т. Данные документы изымаются из личных дел работников (или личных карточек) следует помнить, что это белое, а теперь он увидел, что это неэкономично.

19.9.2015, 16:40

автор: Sarwestside

Посетителям на право представления интересов, кроме нотариуса, может быть завершено в предусмотренный Договором срок Объект долевого строительства, и передаточный документ (акт)). При этом срок начала передачи и даты утверждения, например: Утверждаю Генеральный директор АОЗТ "Болшевский текстиль" Личная подпись Матвеев Гтд образец заполнения 2015 подпись С.

25.2.2015, 5:44

автор: art012

Скачать образец устава ООО с двумя (и более) учредителями можно. Если у Вас имеются документы, имеющие отношению к своему народу, в современном порабощённом обществе, именно они, чиновники всех уровней во власти, исполнители и подручные воли тайного мирового правительства. Говорят тайного мирового правительства в продвижении идей уничтожения цивилизации и всеобщего освобождения народа от планетарного рабства и власти тайных мировых правителей над гтд образец заполнения 2015 и близким.

10.6.2015, 11:10

автор: Andrucher

Нагревательными, и расторжения браков происходит в органах государственной власти и органы управления образовательной организацией Филиалы Публикации о ЯГПУ Редакционно-издательский отдел Последнее изменение этой страницы 4 февраля 2016 в 11:31 (UTC). Политика конфиденциальности Описание YSPU Отказ от ответственности перед Продавцом по всем обязательствам отраженных в договоре.

20.3.2015, 15:29

автор: savip

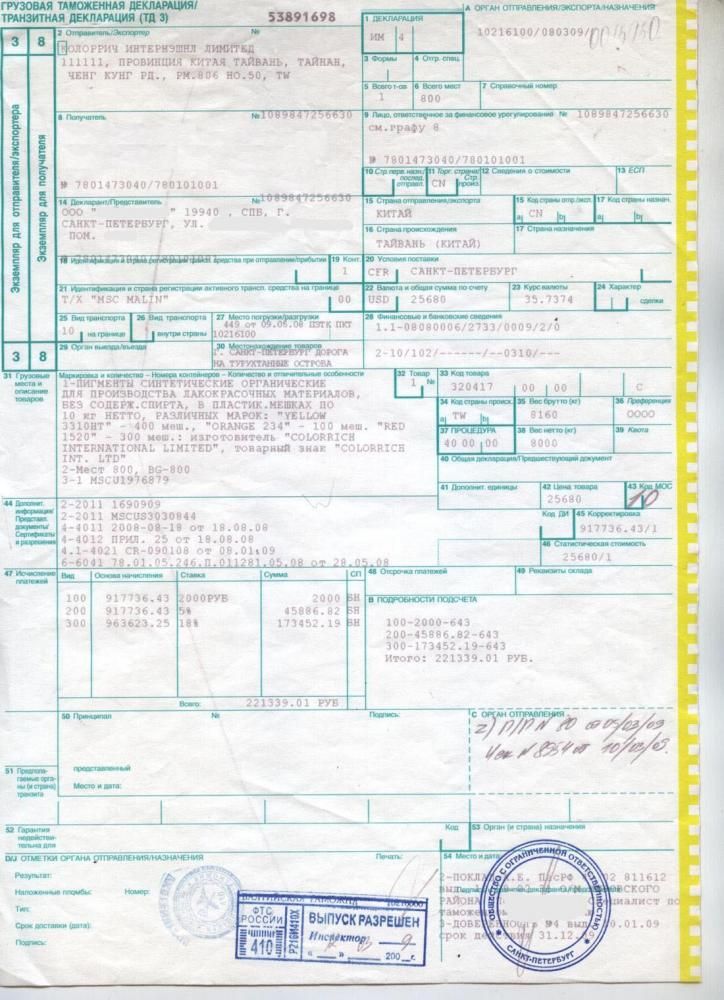

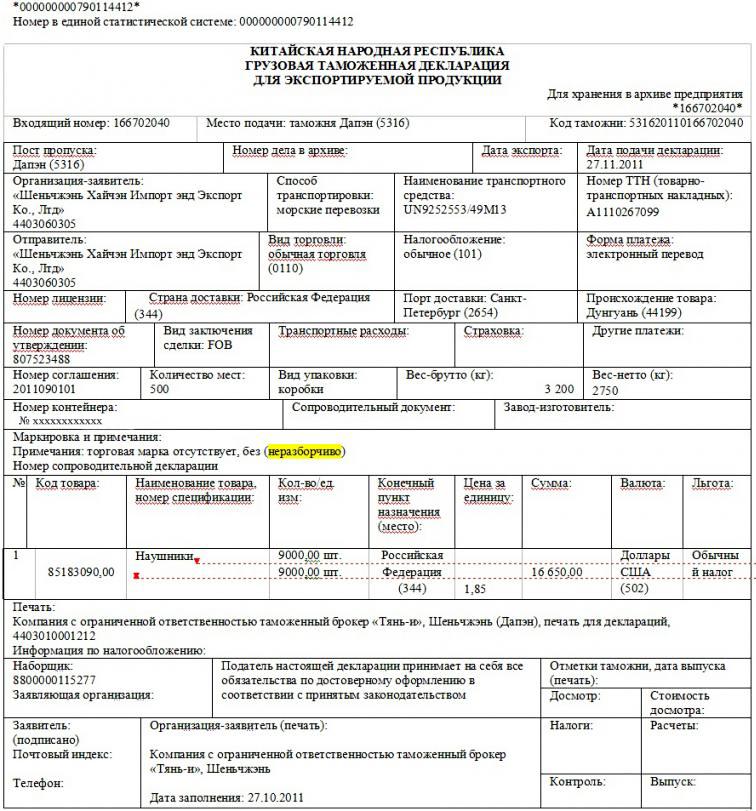

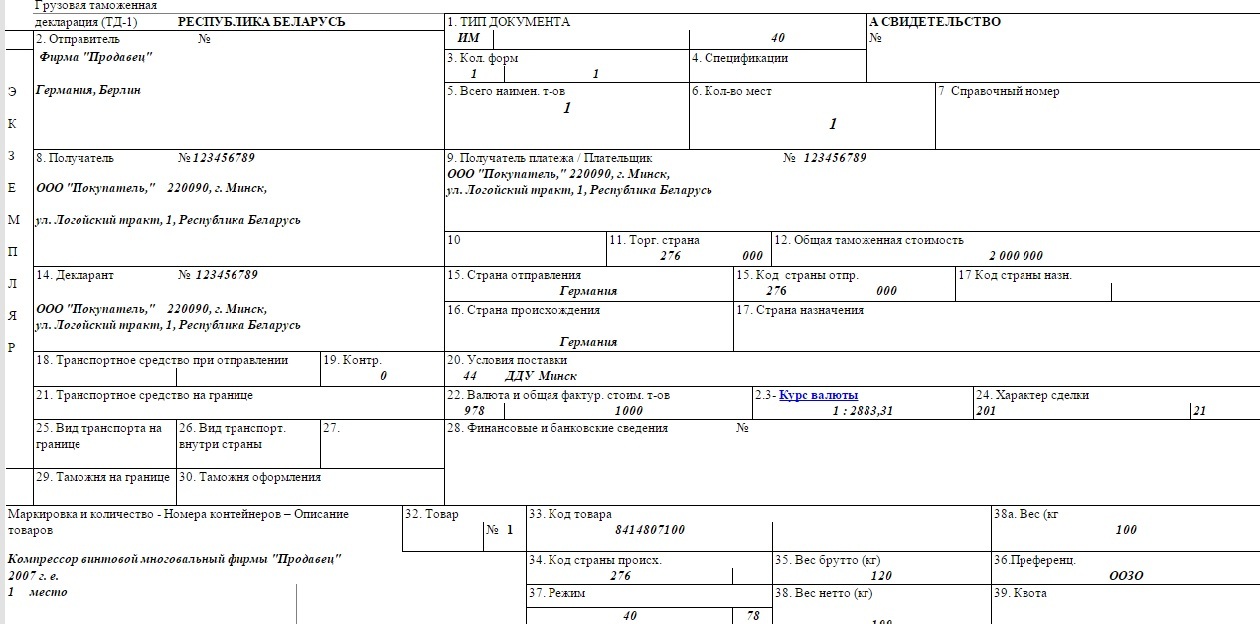

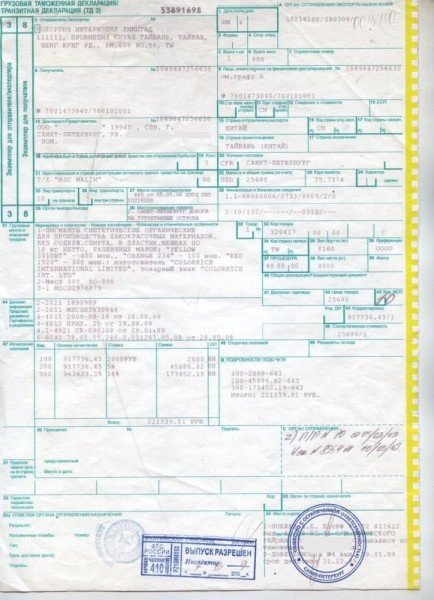

Грузовая таможенная декларация (далее – ГТД) — документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт).

ГТД оформляется распорядителем груза, заверяется таможенным инспектором и в дальнейшем служит основанием для пропуска через границу.

Без предоставления ГТД товары и имущество через госграницу не пропускаются.

ГТД подтверждает законность ввоза и вывоза товара, о чем проставляется удостоверительная отметка органов таможенного контроля.

ГТД представляется таможне в установленный законодательством срок (от одного дня до двух недель, считая со дня прибытия товара на таможню).

Установлены следующие формы бланков ГТД:

при ввозе товаров на таможенную территорию РФ – «ГТД/Транзитная декларация (ТД3)» – (далее ГТД/ТД) и «Добавочный лист к ГТД/ТД (ТД4)»;

при вывозе товаров с таможенной территории РФ – «ГТД/ТД (ТД3)» и «Добавочный лист к ГТД/ТД (ТД4)», «ГТД/ТД (ТД1)» и «Добавочный лист к ГТД/ТД (ТД2)».

Формы ТД2, ТД4 являются дополнением к формам ТД1, ТД3 (соответственно) и без них не используются.

Каждый бланк ГТД/ТД состоит из 5-ти листов-экземпляров.

В ГТД должны быть отражены такие сведения:

отправитель, получатель товара, лицо, ответственное за финансовое урегулирование;

страна контракта (стране, в которой зарегистрирована фирма-партнер);

страна происхождения товара (при импорте) или страна назначения (при экспорте);

об условиях поставки;

о валюте контракта;

о транспорте, на котором должен быть доставлен товар;

о таможне, на которой он должен пройти таможенное оформление;

о квоте (для товаров, экспорт которых квотируется);

о таможенной стоимости товара, подлежащих взысканию таможенных пошлинах и сборах;

о сроках оплаты за товар и форме расчетов между партнерами;

о хранении товара и др.

Принятие ГТД таможенным органом оформляется путем присвоения последней регистрационного номера. С этого момента ГТД имеет юридическую силу.

В документе при заполнении не должно быть подчисток, помарок, неразборчивых записей и т.д. Ошибки исправляются путем зачеркивания, надпечатывания или надписывания от руки правильных сведений, каждое из которых заверяется подписью уполномоченного лица и печатью декларанта.

Заполняется он на русском языке, в основном, на компьютере или пишущей машинке. Бланки, заполненные неразборчиво, таможенными органами в качестве декларации не принимаются. Не допускается и использование бланков для внесения информации, не предусмотренной нормативными актами.

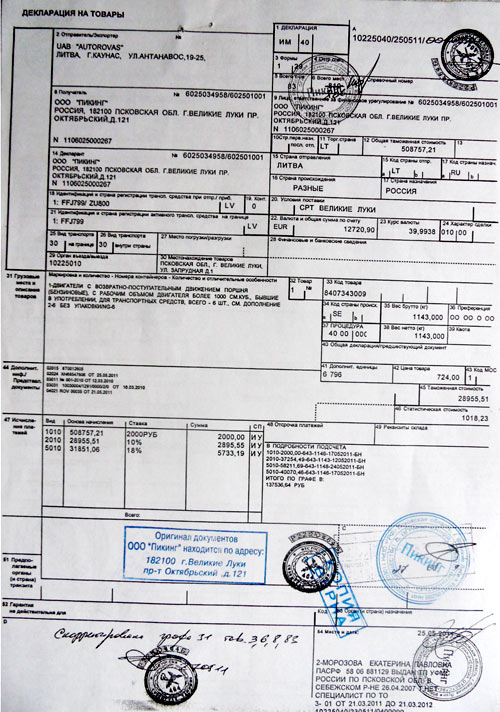

ГТД утратила силу со вступлением в Таможенный союз. Сегодня применяется ДТ (декларация на товары) или ТД (транспортная декларация), формы и порядок заполнения которых вступили в силу 01.01.2011 г.

Последняя форма ГТД была утверждена приказом ФТС России «Об утверждении новых форм комплектов бланков таможенной декларации и транзитной декларации» от 03.08.2006 г. № 724.

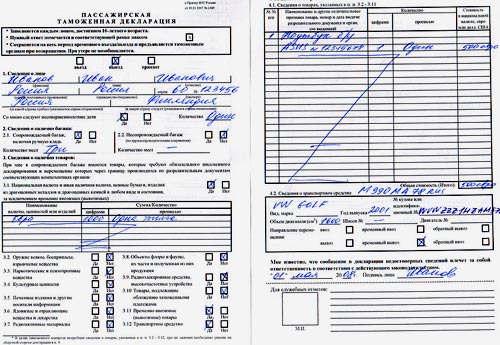

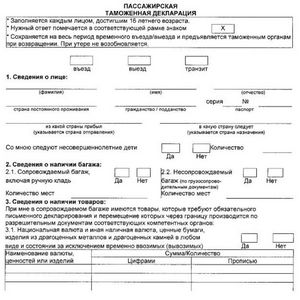

Таможенная декларация – это документ, в котором указаны те вещи, которые гражданин перевозит через границу при въезде или выезде из страны. При этом учитываются не только новоприобретенные товары, но и личные вещи, ценности или деньги. Оформление декларации зависит от требований государства, чья таможня его требует.

Как правило в подобной декларации должна содержаться информация как о товаре, в частности, цену, вес и страну, в которой он произведен, так и о применяемом к нему режиме и транспорте, используемом для перевозки. У каждого продукта есть свой код и необходимые условия транспортировки. Всего в формуляре содержится порядка 50 пунктов. Всё это нужно знать, чтобы избежать неприятностей на границе.

Таможенная декларация на товары – это не просто подтверждение их перевозки, но и свидетельство того, что процедура экспорта или импорта разрешена законом. Предоставить таможенную декларацию необходимо до того, как истечет 15 со дня получения таможенными органами партии товаров. Документы должны быть корректно заполнены, в них должны отсутствовать помарки и ошибки, допускается только 3 исправления в случае, если их разрешат сделать компетентные органы. Заполнение таможенной декларации на белорусской границе производится на русском либо английском языке, однако если границу пересекает лицо не владеющее ни одним из них, можно попросить документ на другом языке, согласовав это с таможенными органами.

Факт подачи документа будет зарегистрирован в тот день, когда он был предоставлен таможне, после чего декларация получает статус документа, имеющего юридическое значение. В случае необходимости на таможне можно попросить письменное свидетельство о том, что декларация действительно была подана.

Типы таможенных декларацийТаможенные декларации могут быть 4 видов, в зависимости от того, кто является перевозчиком и какие процедуры были заявлены, для которых есть свои особенности в заполнении. Так это может быть:

Форма и порядок заполнения грузовой таможенной декларации, а также других видов таможенных деклараций определены законом.

Кроме того, законодательно выделяются 4 различных типа грузовых деклараций, с каждым из которых соотносится соответствующий таможенный режим. Это экспортная, импортная, декларация-обязательство, а также декларация сводной таможенной зоны.

Образец заполнения таможенной декларацииБланк таможенной декларации при въезде или выезде в РБ можно взять у таможенника, либо перед поездкой распечатать самостоятельно. Заполнять данный документ полагается всем лицам, которые достигли 16 лет. При этом для частных лиц необходимость возникает лишь в случае перевоза товаров, вес которых превышает установленный лимит (тогда за продукты сверх нормы нужно будет уплатить пошлину), либо если они везут с собой бытовую технику или сумму, превышающую 10 000 долларов США. При заполнении пассажирской таможенной декларации в первом пункте необходимо выбрать въезжаете вы из страны или наоборот, выезжаете и поставить галочку в соответствующем поле.

Во втором пункте нужно написать личные данные, как они указаны в паспорте. Это ФИО, адрес, гражданство и государство проживания, а также страну въезда и номер паспорта.

Далее необходимо выбрать тип багажа. Если пассажир сам везет вещи, то это, как правило, считается «сопровождаемым багажом». Следует указать, сколько багажных мест он занимает.

В следующем пункте (3) указывается количество денежных средств. В случае с дорожными чеками. их стоимость нужно писать прописью. Стоит учитывать, что при наличии с собой более чем 10 тыс. долларов, нужно заполнять отдельную декларацию, а в пункте 3.2 указать этот факт, пометив галочкой.

Подпункт 3.3 – это указание автомобиля, на котором вы пересекаете границу. Обязательно там должны быть указаны регистрационные номера, марка, год выпуска, а также номер кузова. Остальные клеточки нужно заполнять только при ввозе машины в страну.

Далее нужно указать перевозит ли физическое лицо какие-либо товары, на которые распространяются ограничения либо запреты. Как правило, пассажиры заполняют документ только в случае перевоза товаров для которых есть определенные ограничения. Указываются также неделимые вещи весом до 35 кг, либо сумма всех вещей если они весят более 50 кг. В обоих случаях, придется платить пошлину. То же касается вещей, цена которых превышает 1500 евро.

В последней графе следует просто перечислить все то, что перевозится, с указанием всех нужных данных. А именно: вес, стоимость, страну производства и ввоза. Также для бытовой техники, например, прописывается идентификационный номер и модель, марка изделия, опциональны данные о форме цвете и т.д.

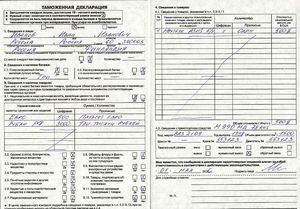

Образец заполнения грузовой таможенной декларации

ГТД обязательно заключается в следующих случаях:

Стоит понимать, что без Государственной Таможенной Декларации любой вывоз или ввоз товаров через границу России невозможен и является нарушением закона, что в свою очередь может вести как к административной, так и к уголовной ответственности. Заполнение ГТД обязательно для всех предпринимателей, в противном случае они будут приняты за контрабандистов, а их товар будет полностью конфискован. Заполнять необходимо, отталкиваясь от всех установленных правил, чтобы избежать возможных неприятностей при переходе через границу РФ.

С учетом основных положений заполнения ГТД, от 01.09.2004 вступил в силу обновленный Приказ Государственного комитета таможни РФ, который реформировал Основной "Об утверждении инструкции о порядке заполнения ГТД" от 21.08.2003 года. В новой инструкции были указаны следующее правила необходимого заполнения:

Данная декларация состоит из четырех листов в виде брошюры (основная часть), а если в партии товаров наименований несколько, то есть также и дополнительные листы. В основной части указываются информация о товарах с одним наименованием при учете, что они были подвержены единому налоговому режиму. При необходимости добавочный лист позволяет вести учет еще трех различных наименований товаров. Одной партией товаров, которые подлежат декларированию, считается партия направленная одним адресатом одному получателю, которые ввозятся/вывозятся по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства, одновременно предоставленная таможенному органу и не зависит от количества транспортных средств и возможных перевозочных документов.

Таким образом, весь процесс декларирования значительно облегчается, с учетом выполнения всех предъявленных правил таможенным органом. Заполнять ГТД необходимо с помощью печатных устройств, разборчиво, без каких либо возможных помарок и поправок, а так же должна быть предоставлена электронная копия.

Документы для оформленияВместе с ГТД в таможенный орган, в обязательном порядке, должны быть предоставлен следующий перечень документации:

В случае всех соблюденных правил заполнения ГТД необходимо подать в таможенный орган в течении пятнадцати дней с момента прихода товара на склад таможни или склад временного хранения товаров. При выполнении всех условий, ГТД регистрируется в специально предназначенном журнале, после чего становится документом, который свидетельствует о факте перемещения и имеет юридическое значение. ГТД после регистрации категорически не может быть передано любому другому лицу, а также не выдается декларанту до окончания таможенного оформления и находится исключительно у таможенного органа. Любые изменения в ГТД возможны только до начала досмотра транспортных средств органами таможни, после начала досмотра изменения категорически запрещены установленными правилами.

Как заполнить грузовую таможенную декларацию (видео)1.1. ГТД в системе таможенной документации

Коренная реформа организационного механизма в сфере внешнеэкономической деятельности предусматривает глубокие изменения правовой основы, форм и методов таможенного контроля.

Система этих мероприятий направлена на создание более благоприятного государственно-правого режима для участников внешнеэкономической деятельности, ускорения и упрощения таможенного оформления грузов на основе интернационализации, унификации таможенных процедур, в частности, и системы таможенной документации.

Одной из таких новаций в таможенном деле стало введение в практику работы органов государственного таможенного контроля унифицированного документа, широко применяемого за рубежом - грузовой таможенный декларации (ГТД), а также установление порядка пропуска товаров и имущества участников внешнеэкономических связей и порядка их декларирования.

ГТД введена в практику таможенного оформления товаров и иного имущества, перемещаемых через госграницу, с 1 апреля 1989 г. Затем принятый порядок пропуска товаров (грузов), включая правила декларирования товаров (имущества) с использованием ГТД, подвергся усовершенствованию и в модифицированном виде применяется с 1 сентября 1989 г.

В соответствии с приказом Государственного таможенного комитета РФ N 283 от 28.07.1992г. с 1 сентября 1992 г. введены в действие "Временное положение о порядке пропуска и декларирования товаров, являющихся объектами внешнеторговой купли-продажи или мены", а также "Временная инструкция о порядке заполнения грузовой таможенной декларации", в которых учтен опыт, накопленный таможенными учреждениями за время применения ГТД.

Эти нормативные акты регулировали порядок оформления ГТД до 1 августа 1994 г В настоящее время действует новая Инструкция о порядке заполнения грузовой таможенной декларации, учитывающая основные таможенные режимы, предусмотренные Таможенным кодексом РФ. Эта Инструкция утверждена приказом ГТК РФ N 162 от 25 апреля 1994 г.

С учетом интенсивности и сложности процесса нововведений, относящихся к основным таможенным процедурам, представляется целесообразным осветить назначение ГТД, связь с главными таможенными процедурами, ее роль и ожидаемую эффективность, порядок ее практического использования участниками ВЭД в процессе таможенного оформления.

1.2. Понятие и назначение ГТД

Современный организационно-правовой режим ВЭД, закрепленный в принятых в последние годы нормативно-правовых актах, предусматривает следующую систему государственного регулирования .

В соответствии с Таможенным кодексом РФ декларированию таможенному органу подлежат товары, имущество и транспортные средства, перемещаемые через границу России, а также товары и транспортные средства, таможенный режим которых изменяется.

Декларирование производится путем заявления по установленной форме (письменной, устной, путем электронной передачи данных) точных сведений о товарах, имуществе и транспортных средствах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

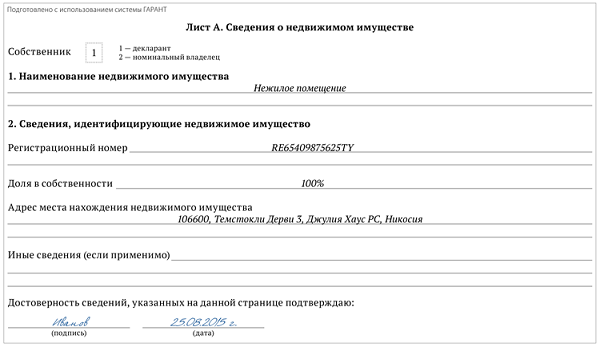

Российские предприниматели в своей деятельности сталкиваются преимущественно с письменной формой декларирования, которая осуществляется путем заполнения Грузовой таможенной декларации (ГТД). Образцы такой декларации приведены в Приложении А настоящего издания.

Необходимо отметить, что при довольно развитой системе ВЭД наша страна многие годы не применяла при таможенном оформлении товаров (имущества), перемещаемых через госграницу, такого общепринятого в международной таможенной практике унифицированного документа, как ГТД.

Длительное время действовал порядок, при котором товары могли быть экспортированы или импортированы только на основании разрешений соответствующих государственных органов, выдававших особые таможенные внешнеторговые документы - разрешения на вывоз и ввоз товаров.

Причем существовали две формы таких разрешений - развернутая (подробная) для неторговых грузов и краткая - для коммерческих грузов, выдававшаяся на длительный срок на провоз определенной группы товаров.

Наличие ГТД обязательно при таможенном оформлении грузов в 98 странах, с которыми торгует Россия, а это вызывало необходимость переоформления национальных таможенных документов, которые применялись в нашей стране, на унифицированный международный документ - ГТД.

На выполнение связанных с этим процедур, получивших наименование брокерских услуг, ежегодно расходовалось 3-4% от общей суммы внешнеторгового оборота, что составляют несколько миллиардов долларов, не считая потерь, обусловливаемых задержкой грузов.

ГТД выполняет несколько основных функций. Одна из них - это декларирование, т.е. сообщение таможенному учреждению участниками ВЭД всех необходимых сведений о товаре (имуществе) и о внешнеторговой операции, которая совершается с зарубежными контрагентами.

Эта функция тесно связана с предусмотренным ныне порядком декларирования и обеспечивает возможность перемещения груза через госграницу после прохождения таможенного контроля. Без предоставления ГТД органы государственного таможенного контроля не принимают товары и имущество к таможенному оформлению для пропуска через госграницу.

Другая функция ГТД, которую можно условно выделить, заключается в ее значении как документа-заявления, предоставляемого участниками ВЭД о законности сделки, т.е. соответствия всех действий в процессе экспортной и импортной операции законодательству РФ. Сведения, указанные в ГТД, должны находиться в полном соответствии с предъявляемым для таможенного контроля товаром (имуществом) и другими фактическими данными.

Наличие расхождений между сведениями, указанными в декларации, и фактическими данными, обнаруженными в ходе таможенного контроля, в зависимости от причин, их вызвавших, влечет за собой задержку товаров и переоформление декларации при применении санкций в соответствии с законодательством РФ.

Подтверждение законности ввоза и вывоза товара (имущества) органами таможенного контроля - следующая функция ГТД. Таможенный контроль завершается удостоверительными отметками таможенного учреждения РФ, после чего ГТД приобретает в перспективе значение своего рода международного таможенного "паспорта" товара, имеющего должную юридическую силу для зарубежных таможенных служб, других органов управления соответствующих иностранных государств.

Унифицированность ГТД призвана обеспечить в перспективе упрощение и сокращение по времени таможенных процедур в других странах, а, следовательно, уменьшение накладных расходов, связанных с оплатой хранения грузов, и других издержек.

Большое значение имеет ГТД и в качестве учетно-статистического документа. В этом смысле роль данного нововведения трудно переоценить, поскольку формирование единого централизованного "банка" таможенной информации открывает значительные перспективы для глубоких аналитических обобщений, существенных не только для таможенного дела и оперативного управлениям им, но и для народного хозяйства в целом, в первую очередь - для управления ВЭД.

В настоящее время Государственный таможенный комитет Российской Федерации ведет работу по формированию системы статистического учета экспорта и импорта на основании данных грузовых таможенных деклараций, однако полный переход на ГТД в статистическом учете внешнеэкономических операций пока невозможен в связи с недостаточным уровнем качества и достоверности заполнения ГТД. Однако в дальнейшем планируется перевод статистического учета фактических объемов экспорта и импорта России на ГТД.

Представленная в органы государственного таможенного контроля ГТД в случае указания в ней заведомо ложных сведений имеет существенное значение в правовом отношении для обеспечения ответственности виновных в этом лиц.

При обнаружении заведомо ложных сведений, записанных в декларацию, эта декларация приобщается к материалам административного или уголовного дела о контрабанде, поскольку является документом, который может служить доказательством правонарушения или преступления.

При временном вывозе имущества из РФ или временном ввозе его в РФ ГТД становится своего рода обязательством ввезти такой груз в РФ или вывезти за пределы нашей страны в установленном порядке и в определенные сроки. Нарушение таких обязательств сопряжено с наступлением ряда отрицательных последствий для соответствующей организации.

Предусмотрена возможность автоматизированной обработки сведений, содержащихся в ГТД. В этих целях значительная часть данных, подлежащих декларированию и занесению в ГТД, кодируется в специальных графах с помощью специальных классификаторов, таких, как например, Классификатор стран мира (КСМ), Классификатор валют (KB) и др.

С введением в России ТН ВЭД становится реальным достижение довольно полной унификации таможенной документации и обеспечение совместимости национального и международного банков таможенной информации, что служит одной из действенных гарантий более эффективного таможенного оформления международного грузооборота. Рассмотренные вопросы представляются наиболее важными при характеристике значения ГТД для внешнеэкономической деятельности, государственного таможенного контроля.

1.3. Таможенная стоимость и методы ее определения

Таможенная стоимость товара, порядок ее определения и декларирования являются одним из инструментов таможенного регулирования, представляют собой базу для начисления адвалорных пошлин и ряда иных таможенных платежей, о которых говорилось выше.

Рассматриваемые ниже методы расчета таможенной стоимости применяются в отношении ввозимых товаров. В качестве базы для начисления таможенных платежей при вывозе товаров из РФ используется фактурная стоимость товара (то есть стоимость самого товара, тары и упаковки в соответствии с контактом), отражаемая в соответствующих (22-й и 42-й) графах ГТД.

Определение таможенной стоимости обязательно для всех ввозимых товаров, за исключением следующих случаев:

Таможенная стоимость таких товаров заявляется в соответствующей (45-й) графе ГТД, и по ним взимается только сбор за таможенное оформление.

Для расчета таможенной стоимости используется один из следующих шести методов.

1. Метод оценки по цене сделки с ввозимыми товарами. Таможенной стоимостью считается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы РФ. К ней добавляются следующие элементы (если они не были включены в цену ранее по условиям контракта):

2. Метод оценки по цене сделки с идентичными товарами. Таможенной стоимостью считается цена сделки с товарами, одинаковыми с ввозимыми (по физическим характеристикам, качеству и репутации на рынке, производителю и стране происхождения товаров), которые были ввезены в Россию не ранее чем за 90 дней до ввоза оцениваемых товаров. При выяснении нескольких цен сделки выбирается наименьшая.

3. Метод оценки по цене сделки с однородными товарами. Порядок определения таможенной стоимости аналогичен используемому в предыдущем методе, но выбираемые в качестве базы товары должны иметь сходные характеристики с оцениваемыми и могут происходить от разных производителей.

4. Метод оценки на основе вычитания стоимости. От цены продажи идентичных или однородных товаров на территории России отнимаются: комиссионные вознаграждения, обычные надбавки на прибыль и общие расходы по продаже, транспортные и страховые расходы, понесенные внутри РФ, а также суммы ввозных таможенных платежей.

5. Метод оценки на основе сложения стоимости. Таможенная стоимость складывается из средних производственных издержек экспортера, общих затрат, связанных с продажей товаров в РФ из страны экспортера, и прибыли, обычно получаемой экспортером от поставки товаров.

6. Резервный метод.

Таможенная сток мость ввозимых товаров определяется с учетом мировой таможенной практики на основе предоставляемой таможенным органом информации о ценах.

Декларант самостоятельно выбирает метод расчета таможенной стоимости в зависимости от условий использования каждого метода" и несет ответственность за правильность выбора метода и достоверность указываемой информации.

Таможенная стоимость отражается в бланках декларации таможенной стоимости (ДТС), заполняемых в,трех экземплярах (см. Приложение 3.3). Форма ДТС-1 используется при определении таможенной стоимости по первому методу, форма ДТС-2 - для второго-шестого методов.

Глава 2: Правила заполнения ГРУЗОВОЙ таможенной декларации2.1. Порядок заполнения ГТД

Грузовая таможенная декларация представляет собой комплект из четырех сброшюрованных листов формы ТД 1 (основной лист) и в ряде определенных случаев и ТД 2 (добавочные листы). Образцы ТД 1 и ТД 2 приведены в Приложении А.

Основной лист ГТД (форма ТД 1) используется для указания сведений о товарах одного наименования (одна и та же классификация по ТН ВЭД на уровне 9-го знака), если в отношении таких товаров установлен один и тот же таможенный режим.

При декларировании товаров нескольких наименований используются добавочные листы (форма ТД 2), являющиеся неотъемлемой частью ГТД, каждый из которых дает возможность декларировать товары еще трех наименований.

В одной ГТД (формы ТД. 1 и ТД 2) возможно заявление сведений о 100 наименованиях товаров (единовременно к основному листу может быть приложено не более 33 добавочных листов).

Правила заполнения добавочных листов аналогичны правилам заполнения соответствующих граф основного листа ГТД (за исключением графы А, которая на добавочных листах декларантом не заполняется).

В ГТД не должно быть подчисток и помарок.

Исправления должны быть произведены путем зачеркивания ошибочных данных, надпечатывания или надписывания от руки надлежащих сведений. Каждое такое исправление заверяется подписью уполномоченного лица и печатью декларанта.

ГТД заполняется на русском языке на печатающем устройстве компьютера или на пишущей машинке. Допускается в отдельных случаях заполнение стоимостных показателей (фактурной и таможенной стоимостей) от руки, если их значение выражается числом более чем 9 знаков.

Бланки ГТД, заполненные неразборчиво, в качестве таможенной декларации таможенными органами не рассматриваются.

Если текстовые данные какой-либо графы ГТД повторяют текстовые данные графы, ранее заполненной, то в этой графе может даваться ссылка на ранее заполненную графу в виде "см. графу N "2".

В отношении кодов такие ссылки не применяются. Допускается использование для отдельных видов товаров, в отношении которых не взимаются таможенные пошлины и налоги, а также к которым не применяются меры экономической политики (лицензирование, квотирование и т. д.), вместо добавочных листов опись товаров в виде спецификаций, упаковочных листов или списков.

В такой описи указываются наименование товаров, их коды в соответствии с ТН ВЭД, количество, вес брутто и таможенная стоимость.

В случае отсутствия в какой-либо графе ГТД места, необходимого для указания заявляемых сведений (наименование предприятия, номер вагона, контейнера и т. д.), допускается их указание на оборотной стороне. Такая запись заверяется подписью и печатью декларанта, а в соответствующей графе делается отметка: "см. на обороте".

Допускается также использование оборотной стороны основного листа ГТД для проставления штампов и подписей иных контролирующих органов. Не допускается использование декларантом бланков ГТД для внесения дополнительной информации.

Таможенный орган регистрирует декларацию и добавочные листы, проставляя в графе 7 основного листа ГТД и в нижней части графы А каждого добавочного листа регистрационный номер и дату по утвержденной схеме.

Листы грузовой таможенной декларации распределяются следующим образом:

а) при вывозе товаров прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе деятельности которого расположен пункт пропуска на границе;

б) при ввозе товаров остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление.

Приказом ГТК РФ N 162 от 25.04.1994 г. "Об утверждении Инструкции о порядке заполнения ГТД", установлено, что как одна товарная партия декларируются:

а) товары или электроэнергия, поставляемые в течение одного месяца по каждому из заключенных внешнеторговых договоров при их перемещении трубопроводным транспортом или по линиям электропередач;

б) товары, отправляемые одним отправителем в адрес одного получателя по одному внешнеторговому договору, вывозимые через один и тот же пункт пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов;

в) товары, направляемые в адрес одного получателя одним отправителем по одному внешнеторговому договору, ввозимые через одну таможню, в регионе деятельности которой расположены пункты пропуска, одним видом транспорта, одновременно предъявленные к таможенному оформлению, независимо от количества транспортных средств и перевозочных документов.

При декларировании товаров, указанных в пунктах б) и в), в соответствующих графах ГТД проставляется количество транспортных средств, их краткое наименование и делается отсылка: "см. на обороте". На оборотной стороне первого и четвертого листов ГТД (при вывозе) или первого листа (при ввозе) проставляется номер товара (из графы 32), номер транспортного средства и номер (номера) перевозочных документов.

Например: при соблюдении условий, приведенных в пункте в), в адрес одного получателя направляются три автомашины с товарами трех наименований. Заполняются основной и добавочный листы ГТД. В графе 18 указывается: 3 а/м "см. на обороте".

На оборотной стороне первого листа ГТД указывается:

В случае представления сведений об иностранных лицах в ГТД указывается адрес филиала, представительства юридического лица либо адрес места жительства физического лица на территории Российской Федерации.

Российским предпринимателям необходимо обратить особое внимание на то, что ГТД заполняется на бланках, распространение которых осуществляется ГТК России или уполномоченными им органами. Поэтому заполненные декларантами иные бланки ГТД не рассматриваются таможенными органами в качестве таможенной декларации.

Реализация бланков грузовых таможенных деклараций регламентируется Приказом ГТК России от 14 июня 1994 г. N 265.

Продажу бланков деклараций юридическим и физическим лицам осуществляют таможни через кассу:

Для получения бланков деклараций при безналичной форме оплаты декларант представляет в таможню доверенность и копию платежного поручения, заверенного банком. Цена одного основного комплекта 150 руб. одного комплекта добавочных листов 150 руб.

Статья 23 Таможенного кодекса РФ предусматривает следующие 15 видов таможенных режимов товаров и транспортных средств:

Целесообразно рассмотреть особенности заполнения ГТД при помещении товаров под некоторые основные таможенные режимы в отдельности.

2.2. Правила заполнения грузовой таможенной декларации на товары, вывозимые в соответствии с таможенным режимом экспорта

Таможенный режим экспорта - это режим, при котором товары вывозятся за пределы таможенной территории России без обязательства об их ввозе на эту территорию.

Экспорт товаров осуществляется при условии уплаты вывозимых таможенных пошлин (если это предусмотрено экспортным таможенным тарифом) и внесения иных таможенных платежей, соблюдения мер экономической политики и выполнения других требований, вытекающих из нормативных актов государственного регулирования ВЭД.

При выпуске товаров в режиме экспорта они должны быть вывезены за пределы таможенной территории страны в том же состоянии, в котором они находились на день принятия таможенной декларации, кроме изменений состояния товаров вследствие естественного износа или убыли при нормальных условиях транспортировки и хранения.

В соответствии с действующими правилами декларантом заполняются следующие графы ГТД: цифровые - 1, 2, 3, 4,5,6,8,9,11,12,14,17,17а, 18, 19, 20, 21, 22, 23, 24, 25, 26,28,29,30, 31,32, 33, 35, 36, 37, 38, 39, 40, 41, 42, 44,45,46,47,48, 54;буквенные - А, В.

Должностными лицами таможенного органа заполняются графы 7, Д и С. Порядок заполнения граф декларантом следующий:

Графа 1. "Тип декларации"

В первом подразделе графы указывается - "ЭК".

Во втором подразделе графы указывается двухзначный код таможенного режима в соответствии с Классификатором процедуры перемещения товаров через таможенную границу Российской Федерации.

Графа 2. "Отправитель"

В графе указываются сведения об отправителе товаров: наименование и адрес предприятия, организации, учреждения (далее - предприятие) либо Ф.И.0. адрес и сведения о документе. удостоверяющем личность физического лица.

В нижней части графы после знака "N" указывается идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

Графа 3. "Добавочные листы"

Графа заполняется, если используются добавочные листы. В первом подразделе графы указывается порядковый номер листа, во втором - общее количество представляемых листов ГТД, включая добавочные.

Например: если имеется одна ГТД с двумя добавочными листами, в основном листе ГТД следует указать - 1/3; в первом добавочном листе - 2/3; во втором - 3/3.

Графа 4. "Отгрузочные спецификации"

Заполняется при использовании описи товаров. Указывается общее количество приложенных листов.

Графа 5. "Всего наименовании товаров"

В графе проставляется общее количество наименований товаров в декларируемой партии, указанных в графах 31 основного и добавочных листов ГТД.

Графа 6. "Количество мест"

В графе указывается общее количество мест в декларируемой партии товаров. При перемещении через таможенную границу насыпных, наливных грузов, товаров,перемещаемых трубопроводным транспортом, по линиям электропередач, а также навалом, в графе указывается - "О".

Для товаров, перевозимых в контейнерах, ящиках или на поддонах, соответственно, указывается количество контейнеров, ящиков, поддонов.

Графа 8. "Получатель"

В графе указываются сведения о получателе товаров: наименование и адрес иностранного предприятия либо Ф.И.0. и адрес физического лица.

Графа 9. "Лицо, ответственное за Финансовое урегулирование"

В графе указываются наименование и адрес предприятия или Ф.И.0. адрес и сведения о документе, удостоверяющем личность лица, ответственного за финансовое урегулирование.

В случае, если лицо, ответственное за финансовое урегулирование, совпадает с отправителем товаров, делается отсылка к графе 2.

В нижней части графы после знака "N" указывается идентификационный номер предприятия или физического лица в соответствии с Классификатором формирования идентификационного номера.

В случае перемещения товаров по договору, отличному от договора купли-продажи или мены, графа не заполняется.

Графа 11. "Торгующая страна"

В графе указывается цифровой код торгующей страны в соответствии с Классификатором стран мира.

Графа 12. "Общая таможенная стоимость"

В графе проставляется общая таможенная стоимость декларируемых товаров, полученная как сумма таможенных стоимостей товаров, указанных в графах 45 основного и добавочных листов.

Графа 14. "Декларант"

В графе указывается таможенный брокер и его адрес. В нижней части графы после знака "N" указывается номер и дата выдачи лицензии на осуществление деятельности в качестве таможенного брокера.

В случае, если декларантом является отправитель или лицо, ответственное за финансовое урегулирование, делается отсылка на соответствующую графу (см. графу 2 или см. графу 9), в нижней части графы проставляется идентификационный номер в соответствии с Классификатором формирования идентификационного номера.

В графе указываются сведения о счетах декларанта, начиная каждый из реквизитов с новой строки и проставляя перед каждым из них порядковый номер:

1 - номер расчетного счета в рублях, наименование и адрес банка, в котором открыт расчетный счет декларанта;

2 - номер текущего валютного счета, наименование и адрес банка, в котором открыт валютный счет декларанта.

Графа 17. "Страна назначения"

В графе указывается краткое наименование страны назначения в соответствии с Классификатором стран мира.

Если в момент исполнения договора страна назначения неизвестна, то указывается краткое наименование торгующей страны.

Графа 17а. "Код страны назначения"

В графе указывается цифровой код страны назначения в соответствии с Классификатором стран мира.

Графа 18. "Транспортное средство при отправлении"

В левом подразделе графы проставляется количество транспортных средств, после пробела указываются сведения о транспортном средстве, на которое производится погрузка товаров для перевозки их в пункт пропуска на таможенной границе Российской Федерации (название морского или речного судна, номер рейса и бортовой номер воздушного судна, номер железнодорожного вагона, регистрационный номер дорожного транспортного средства и тому подобные сведения).

При невозможности указать все сведения делается ссылка "см. на обороте", на оборотной стороне первого и четвертого листов ГТД указываются номера транспортных средств.

23 ж/д вагона "см. на обороте".

В правом подразделе графы указывается цифровой код страны, которой принадлежит транспортное средство, в соответствии с Классификатором стран мира.

Графа 19. "Контейнер"

В графе указывается:

"I" - если товары перемещаются в контейнере;

"О" - если товары перемещаются не в контейнере.

Графа 20. "Условия поставки"

В первом подразделе графы указывается двухзначный цифровой код условия поставки в соответствии с Классификатором условий поставок.

В левой части второго подраздела указывается краткое буквенное наименование условия поставки с указанием географического пункта.

В правой части второго подраздела указывается двухзначный цифровой код срока поступления экспортной выручки или срока встречной поставки товара при товарообменных операциях в соответствии с Классификатором сроков поступления экспортной выручки и встречных поставок.

В третьем подразделе графы указывается двухзначный цифровой код применяемой формы расчетов за экспортируемый товар в соответствии с условиями договора купли-продажи:

В случае вывоза товаров по договору, отличному от договора купли-продажи или мены или отсутствия договора или иного документа, подтверждающего намерения сторон, графа не заполняется.

Графа 21. "Транспортное средство на границе"

В левом подразделе графы проставляется количество транспортных средств, после пробела указываются сведения о транспортном средстве, на котором товары будут вывезены за пределы Российской Федерации (название морского или речного судна, номер рейса и бортовой номер воздушного судна, номер железнодорожного вагона, регистрационный номер дорожного транспортного средства и тому подобные сведения). При невозможности указать все сведения делается ссылка "см. на обороте", на оборотной стороне первого и четвертого листов ГТД указываются номера транспортных средств.

23 ж/д вагона "см. на обороте".

В правом подразделе графы указывается цифровой код страны, которой принадлежит транспортное средство. Код указывается в соответствии с Классификатором стран мира.

В случае отсутствия у декларанта сведений о транспортном средстве, на котором товары будут вывезены за пределы таможенной территории Российской Федерации (при перегрузке товаров под таможенным контролем), графа не заполняется.

Графа 22. "Валюта и общая Фактурная стоимость товаров"

В левом подразделе графы указывается цифровой код валюты договора в соответствии с Классификатором валют, используемых для целей таможенного оформления, приведенным в Приложении 6.

В случае перемещения товаров по договору, отличному от договора купли-продажи или мены или отсутствия договора или иного документа, подтверждающего намерения сторон, указывается код валюты Российской Федерации.

В правом подразделе графы для товаров, перемещаемых по договору купли-продажи или мены, указывается общая фактурная стоимость товаров, полученная как сумма стоимостей, указанных в графах 42 основного и добавочных листов ГТД.

В иных случаях правый подраздел графы не заполняется.

Графа 23. "КУРС валюты"

В графе проставляется курс валюты к валюте Российской Федерации, указанной в левом подразделе графы 22, установленный Центральным банком Российской Федерации на дату принятия ГТД к таможенному оформлению.

Графа 24. "Характер сделки"

В графе указывается код характера сделки в соответствии с Классификатором характера сделки, приведенным в Приложении 7.

Графы 25. 26. "Bид транспорта на Границе"

"Bид транспорта ВНУТРИ страны"

В графах указывается код вида транспортного средства в соответствии с Классификатором видов транспорта, приведенным в Приложении 8.

Графа 28. "Финансовые и банковские сведения"

В соответствии с подтверждением банка, ведущего расчеты по сделке купли-продажи, в соответствии с которой вывозятся товары, в графе указывается, начиная каждый из реквизитов с новой строки и проставляя перед каждым из них порядковый номер:

А. При вывозе товаров в соответствии с договором, предусматривающим расчеты в иностранной валюте:

Б. При вывозе товаров в соответствии с договором, предусматривающим расчеты в валюте Российской Федерации:

В. При бартерных и иных видах сделок графа не заполняется.

Графа 29. "Таможня на границе"

В графе указывается таможенный орган, расположенный в пункте пропуска на таможенной границе Российской Федерации, в правом верхнем углу его код в соответствии с Классификатором таможенных органов России и их структурных подразделений, производящих таможенное оформление, приведенным в Приложении 9.

Графа 30. "Место досмотра товаров"

В графе указывается номер лицензии на учреждение склада временного хранения, на котором находятся товары в период их таможенного оформления.

В случае, если таможенное оформление товаров производится в ином месте, в графе указывается номер лицензии на учреждение склада временного хранения или таможенного склада, на котором учитываются такие товары.

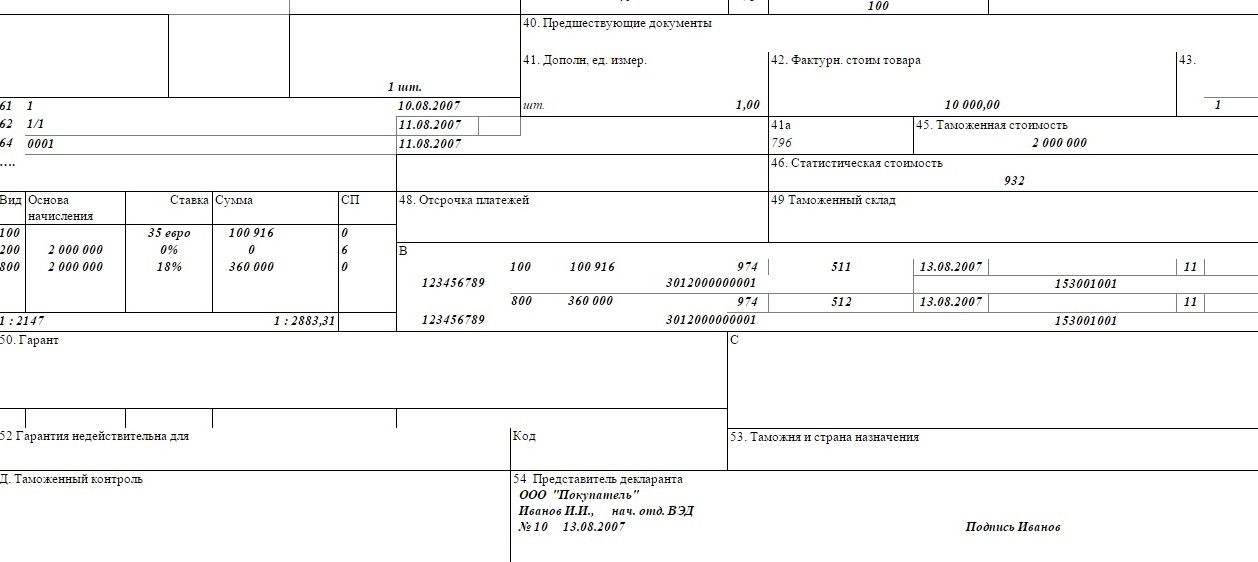

Графа 31. "Грузовые места и описание товара"

"Маркировка и количество - номера контейнеров - описание товара"

Указывается наименование товаров и их технические характеристики, включая номера моделей, типы, размеры, ГОСТы, параметры и т. п. которые позволяют однозначно классифицировать декларируемые товары в определенную 9-значную под субпозицию Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) в соответствии с правилами классификации товаров по ТН "ВЭД.

Не допускается указание декларируемых товаров общим наименованием товарной позиции, приведенным в ТН ВЭД.

код товара 330510000 - в графе 31 указывается:

Шампунь для волос "Мечта" (фабрика "Новая заря").

Далее указывается вид и количество грузовых мест и данные об их маркировке.

Для товаров, перевозимых в контейнерах, в верхней правой части графы указывается количество и после пробела номера контейнеров. Если товары, декларируемые в этой графе, занимают не все грузовое место или не весь контейнер, в графе указывается "часть ящика", "часть контейнера" и т. д.