Рейтинг: 4.2/5.0 (1921 проголосовавших)

Рейтинг: 4.2/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Валютные оговорки представляют собой специально включаемое в текст внешнеторгового контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в какой произойдет изменение курса валюты платежа по отношению к валюте оговорки.

Таким образом, валютные оговорки основаны на принципе увязки суммы платежа по контракту с изменением валютных курсов и направлены на ограничение, устранение или более справедливое распределение валютных рисков между участниками внешнеторговой сделки.

Важное значение здесь имеет определение вектора действия оговорки, поскольку они бывают односторонние или двухсторонние. Так, оговорки с двусторонней направленностью предусматривают автоматическую замену субъекта защиты (экспортера или импортера) в зависимости от динамики изменения валютного курса. Формула такой оговорки предусматривает коррекцию суммы платежа и при росте и при уменьшении показателя, принятого за базу сопоставления валют. Односторонние же оговорки нацелены на защиту только одной из сторон по контракту, т.е. или продавца, или покупателя.

Существует несколько видов валютных оговорок: косвенная, прямая, мультивалютная и на базе СДР.

Косвенная оговорка используется в тех случаях, когда цена товара зафиксирована в одной из наиболее распространенных в международных расчетах валюте, а платеж предусматривается в другой денежной единице (обычно в своей, т.е. национальной валюте покупателя). Текст такой оговорки может быть: «Цена в английских фунтах стерлингов, платеж в китайских юанях. Если курс фунта стерлингов накануне дня платежа изменяется по сравнению с курсом на день заключения контракта, то соответственно изменяется цена товара и сумма платежа». Нетрудно заметить, что формула оговорки в данном случае делает ее двухсторонней.

Однако, в расчетах по коммерческому кредиту или при долгосрочных поставках, такая валютная оговорка малоэффективна, так как прогноз движения валют на длительный срок затруднителен.

Прямая валютная оговорка применяется, когда валюта цены и валюта платежа совпадают, но величина суммы платежа в контракте ставится в зависимости от изменений курса валюты расчетов по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Формула примерно такая: «Цена товара и платеж в долларах США. Если на день платежа курс доллара к фунту стерлингов на валютном рынке в Нью-Йорке будет ниже его курса на день заключения контракта, то цена товара и сумма платежа в долларах соответственно повышается». Подобное содержание оговорки определяет ее односторонний характер, в данном случае в пользу экспортера.

Мультивалютные оговорки предусматривают наличие и использование в контракте нескольких валют одновременно.

Валютная оговорка на базе СДР определяется как средневзвешенная величина на основе ее корзины в составе наиболее распространенных в международных расчетах валют. Международный Валютный Фонд ежедневно дает котировку СДР ко всем валютам. Примерный текст такой оговорки: «Цены и платежи в долларах США за два рабочих дня до момента подписания контракта один СДР равнялся такому-то количеству долларов США по котировке МВФ агентством «Рейтер». Если за 2 рабочих дня, предшествующих дате платежа стоимость СДР изменится на 2 и более процентов по сравнению с котировкой СДР в долларах США, сумма платежа будет автоматически пересчитана импортером в той же пропорции».

Используются и другие методы хеджирования валютного риска. Например, в контракте может быть введена оговорка о пересмотре его стоимости, когда изменение курса валюты выходит за установленные сторонами пределы колебаний. В этих случаях наиболее приемлема индексная оговорка. по которой сумма платежа зависит от индекса цен. Но здесь надо учитывать следующее:

1) индексы цен имеют усредненный характер и могут не в полной мере отражать реальный характер цен конкретного товара;

2) довольно сложно подобрать наиболее приемлемый индекс цен, поскольку эти индексы публикуют национальные статистические органы и различные международные организации, и значения индексов могут быть отличными друг от друга.

Возможно применение такого метода для корректировки цены в соответствии с расчетным темпом падения курса или покупательной способности валюты, т.е. темпом повышения цены пропорционально предполагаемому обесценению валюты расчетов.

В международной практике в основном используются односторонние валютные оговорки, а двусторонние обычно присутствуют при экспорте в развивающиеся страны, а также в ближнее зарубежье. В торговле с развитыми странами приоритет отдается именно односторонним валютным оговоркам, поскольку фирмы этих стран производят и получают платежи в своих же национальных валютах, а это устраняет для них валютный риск, т.к. ничего обменивать не нужно.

Подборка наиболее важных документов по запросу Валютная оговорка (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Валютная оговорка"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 2. В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правах заимствования" и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

"Положение о порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций"

(утв. Банком России 22.12.2014 N 446-П)

(ред. от 05.11.2015)

(Зарегистрировано в Минюсте России 06.02.2015 N 35910) В целях настоящего Положения под валютной оговоркой понимается условие договора, согласно которому требование и (или) обязательство подлежат исполнению в оговоренной валюте, то есть в валюте обязательства, но в сумме, эквивалентной определенной сумме в другой валюте, то есть в валюте-эквиваленте, или условных единицах по согласованному курсу.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Валютная оговоркаПутеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 9.1. Возникает ли в целях налогообложения прибыли внереализационный доход в виде курсовой разницы при погашении векселя, выписанного в иностранной валюте с оговоркой эффективного платежа (п. 11 ст. 250 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по судебной практике. Банковский вклад С учетом изложенных положений ст. 834 ГК РФ, п. 1 ст. 5 Закона РФ "О валютном регулировании и валютном контроле" и ст. 36 Федерального закона "О банках и банковской деятельности" банк обязан по требованию вкладчика вернуть ему сумму вклада в той валюте, которая оговорена договором банковского вклада.

Документ доступен: в коммерческой версии КонсультантПлюс

Главная | О нас | Обратная связь

Правовой формой международной коммерческой сделки выступает договор (контракт). Важнейшими условиями внешнеторгового контракта являются его валютно-финансовые условия, которыми определяются экономические параметры сделки, порядок и форма расчетов, сроки исполнения платежных обязательств.

Валютные условия контракта купли-продажи включают следующее:

· установление валюты цены и способа определения этой цены;

· установление валюты платежа;

· установление курса пересчета валют, если валюта цены и валюта платежа не совпадают;

· защитные оговорки, предупреждающие потери, вызванные изменением курса валют, используемых в расчетах.

Валюта цены – это валюта, в которой в контракте установлена цена на товар. Валюта цены может быть определена заранее в соответствии с торговыми платежными соглашениями между соответствующими странами, а также она может быть обусловлена и торговыми правилами и обычаями торговли определенными товарами. Так цены на нефть, хлопок, сахар, драгоценные металлы в контрактах устанавливаются в долларах США, на шерсть, лес и пиломатериалы, некоторые виды цветных металлов в фунтах стерлингов, тарифы на международные перевозки в швейцарских франках.

Валюта платежа – это валюта, в которой должны быть выполнены платежные обязательства покупателя-импортера.

При осуществлении расчетов между резидентами и нерезидентами выбор валюты расчетов производится с учетом норм международных договоров Республики Беларусь, а также Правил проведения валютных операций, утвержденных постановлением Правления Национального банка Республики Беларусь от 30.04.2004 № 72.

Национальным банком Республики Беларусь заключены международные договоры, определяющие перечень валют, которые могут быть использованы в расчетах с резидентами государств СНГ и Балтии. Например, соглашением между Центральным банком Российской Федерации и Национальным банком Республики Беларусь об организации расчетов между хозяйствующими субъектами двух стран установлено, что расчеты и платежи между ними осуществляются в национальных валютах Российской Федерации и Республики Беларусь, а также в свободно-конвертируемых валютах в соответствии с законодательством, действующим на территории каждого государства. Фактически, по данным Национального банка Республики Беларусь о платежах, связанных с обслуживанием внешней торговли товарами и услугами Республики Беларусь в 2010 году, на долл. США приходилось 36,5% всех платежей, евро – 31,7%, российский рубль – 30,2%, белорусский рубль – 0,8%, остальные валюты – 0,7%.

Перечень свободно конвертируемых валют (применительно к законодательству Республики Беларусь) содержится в приложении 1 к постановлению Правления Национального Банка Республики Беларусь № 208 от 20 августа 2001 года «О порядке установления официального курса белорусского рубля по отношению к иностранным валютам».

В большинстве случаев при заключении внешнеэкономического контракта рекомендуется предусматривать платеж в той же валюте, в которой зафиксирована цена, и это позволяет избежать немалых технических трудностей и возможных валютных убытков при пересчете валюты цены в валюту платежа.

Таким образом, валюта платежа может совпадать, а может и не совпадать с валютой цены контракта.

Валюта цены и расчета с зарубежными партнерами в контрактах существенно различаются в зависимости от того, к какой стране принадлежит торговый партнер. Белорусские экспортеры заинтересованы в том, чтобы и валютой цены и валютой платежа в контракте была определена одна из свободно конвертируемых валют.

При импорте из промышленно развитых стран цены на товары устанавливаются в контрактах с иностранными покупателями по общему правилу в национальной валюте страны-поставщика. Хотя в качестве валюты цены и валюты платежа партнеры, в основном, выбирают наиболее устойчивые валюты, эта устойчивость тоже относительна. Колебания курсов даже относительно устойчивых валют в отдельные годы достигают 5-10% и более.

Несовпадение валюты цены и валюты платежа может быть обусловлено и тем, что цена товара в контракте фиксируется в общепризнанной валюте международных расчетов, а платеж, опять же, в соответствии с контрактом, будет производиться в валюте страны покупателя-импортера или в валюте страны продавца-экспортера в случае, если эти валюты свободно конвертируемы. Если валюта страны – одной из сторон контракта является неконвертируемой или слабо конвертируемой, то в расчетах используется валюта страны второго контрагента или одна их международных ключевых валют – доллар США или евро. Иногда в контрактах может быть предусмотрено право покупателя-импортера производить платеж в различных валютах по своему выбору.

При выборе валюты цены продавец-экспортер предпочитает «твердую» валюту, курс которой растет, или хотя бы не снижается. Тогда к моменту платежа выручка по контракту, пересчитанная в валюту платежа (в случае несовпадения валюты цены валюты платежа) или в его национальную валюту (если валюта цены и валюта платежа совпадают) будет выше той, которая была на момент заключения контракта. При этом покупатель-импортер, если он выбирает валюту цены, то он предпочитает «мягкую», курс которой, желательно, снижается по отношению к валюте платежа или национальной валюте. Тогда при осуществлении платежа ему придется платить в валюте платежа или в своей национальной валюте меньше, чем на момент заключения контракта. А при выборе валюты платежа продавец-экспортер ориентируется на «мягкую» валюту, а покупатель-импортер – на «твердую».

Курс валюты платежа имеет и вполне практическое значение в случае необходимости конвертирования иностранной валюты в национальную или наоборот. Так как продавцу-экспортеру приходится полученную выручку в иностранной валюте переводить в свою национальную валюту полностью или частично (например, в случае существования положения об обязательной продаже части валютной выручки государству, как в Республике Беларусь). А покупателю-импортеру для оплаты поставок по контракту с зарубежным партнером надо покупать иностранную валюту в своей стране либо в полном объеме, либо частично (в случае недостатка валютных средств на валютном счете).

Таким образом, если валюта цены контракта и валюта платежа не совпадают, в этом случае должен быть оговорен курс пересчета валюты цены в валюту платежа или способ его определения. При этом в контракте необходимо указать следующее:

1. котировки валют, какой страны будут взяты за базу пересчета (как правило, страны валюты платежа). Лучше конкретно указывать курс, какого валютного рынка будет применяться;

2. дату пересчета, т.е. день, по котировке валютного курса которого должен быть произведен платеж. Возможны следующие варианты:

· на день исполнения контракта;

· на день платежа;

· на вечер предыдущего рабочего дня – наиболее распространенный;

· на день, предшествующий дню платежа.

3. вид курса пересчета. Применение при пересчете валюты цены в валюту платежа курса страны продавца-экспортера или курса страны покупателя-импортера, как правило, приведет к выгоде одной из сторон за счет курсовых разниц. Поэтому в контракте на этот счет должно быть сделано четкое указание. Для пересчета чаще всего пользуются средним курсом (курсом продавца-экспортера и покупателя-импортера).

Например, в экспортном контракте белорусской организации с российской фирмой определено: валюта цены – евро, валюта платежа – доллар США, сумма контракта – 1.000.000 евро. Курс Национального банка Республики Беларусь на день платежа: евро – 7186,06 бел. руб. долл. США –4999,00 бел. руб.; курс Центрального банка России: евро – 41,9039 руб. долл. США – 29,4166 руб. Соотношение пары евро/доллар США на день платежа: в Беларуси – 1,4375, в России – 1,4245. Выигрыш или проигрыш для одного из контрагентов по сделке, в зависимости от того курс какой страны будет принят в качестве курса пересчета, может составить – 13 000 долл. США, 64 987 000 бел. руб. для белорусской стороны или 382 415,8 руб. для российской. При использовании среднего курса белорусская сторона выиграет 6 500 долл. США.

4. вид платежного документа: электронный перевод, почтовый перевод, курс тратт. Если вид платежного документа не зафиксирован в контракте, то по умолчанию в международной практике применяется электронный перевод.

5. Время для определения курса. Например, по системе «Рейтер» обычно 12 часов или время открытия или закрытия выбранного валютного рынка.

В современных условиях очень сложно предвидеть динамику изменения курсов валют, поэтому стороны при заключении и исполнении внешнеторговых контрактов используют различные способы страхования валютных рисков.

В качестве защитной меры от валютных потерь может выступать одновременное заключение контрактов по экспорту и по импорту в одной валюте с приблизительно одинаковыми сроками платежа. Это позволит компенсировать возможные убытки по экспортному контракту прибылью по импортному и наоборот. Однако, такая компенсация относительна и возможна при сбалансированном экспорте и импорте.

Другим распространенным способом уменьшения последствий колебания валютных курсов является сокращение срока между моментом заключения контракта и осуществлением расчетов по его исполнению, т. е. ускорение платежей.

Однако рассмотренные методы защиты имеют только вспомогательный характер. Более надежным способом защиты от валютных потерь являются специальные защитные оговорки, в частности, валютные оговорки, включаемые в текст контракта. Это одна из действенных форм страхования валютных рисков.

Валютный риск связан с изменением реальной стоимости платежа, выраженного в иностранной валюте, из-за колебания ее курса. Если ранее выбор в качестве валюты цены (обязательства) и валюты платежа доллара США или евро казался надежной гарантией от такого риска, то теперь ни одна мировая валюта такой уверенности не дает. Валютные риски подразделяются на курсовые (связанные с колебанием курса валюты) и инфляционные (обусловленные обесценением валюты в результате инфляции). В международной практике действует так называемый принцип «номинализма», в силу которого должник обязан уплатить ту же сумму денежных единиц, которая была начислена на момент исполнения обязательства, несмотря на последующие изменения покупательной или платежной способности денег.

Один из наиболее эффективных способов страхования рисков – применение валютных оговорок. Валютная оговорка заключается в привязке валюты платежа к более устойчивой валюте, и сумма платежа ставится в зависимость от изменения курса более устойчивой валюты. При этом валюта платежа может совпадать, а может и не совпадать с валютой цены контракта. На практике используются различные варианты оговорок.

Полная валютная оговорка состоит в том, что в текст договора включается условие, в соответствии с которым сумма платежа изменяется в той же пропорции, в какой происходит изменение валюты платежа по отношению к курсу валютной оговорки. Такие оговорки бывают односторонними (в интересах одной стороны) и двусторонними (в интересах обеих сторон).

Одним из примеров двусторонней валютной оговорки может служить установление цены контракта в нескольких валютах, которые имеют тенденцию к повышению и понижению (это вызвано противоположными интересами экспортера и импортера в отношении устойчивости валюты).

Прямая валютная оговорка устанавливается, когда валюта цены и платежа совпадает, но величина суммы платежа ставится в зависимость от изменения валюты платежа по отношению к другой, более стабильной валюте.

ПРИМЕР. Цена товара и платеж устанавливаются в долларах США. Если курс доллара США к евро на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменятся цена контракта и сумма платежа.

В предлагаемой формулировке сумма платежа зависит от любого изменения курса валют, валютная оговорка является двусторонней. Но она может быть и односторонней, т. е. сумма платежа будет пересчитываться только при понижении или только при повышении курса доллара. В этом случае в формулировке валютной оговорки вместо слова «изменится» указывают соответственно «понизится» или «повысится».

Косвенная валютная оговорка применяется тогда, когда цена товара зафиксирована в одной валюте, а платеж осуществляется в другой. Если валюта платежа неустойчива, то сумма платежа ставится в зависимость от другой, более сильной валюты, которая и выбирается в качестве валюты цены контракта.

Допустим, используется «зависимость» между российским рублем и долларом США. При прямой оговорке в предыдущем случае доллар выступал и в качестве валюты цены, и в качестве валюты платежа, а евро – в качестве валюты «привязки», в зависимости, от изменения курса которой ставится сумма платежа в долларах. При косвенной оговорке доллар США тоже используется в качестве валюты «привязки», в зависимости, от изменения курса которой ставится сумма платежа в российских рублях, которые не являются валютой цены. Эту роль играет валюта «привязки» – т. е. доллар США.

ПРИМЕР. Цена товара устанавливается в долларах США, платеж производится в российских рублях. Если курс доллара к рублю на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменятся цена контракта и сумма платежа.

Косвенная валютная оговорка также может быть односторонней или двусторонней. Однако ни прямая, ни косвенная оговорка полной гарантии от потерь не дают. Степень гарантии зависит от удачного выбора валюты «привязки» – фактически от того, правильно ли предсказана тенденция в изменении курса этой валюты.

Степень гарантии повышается, если в качестве валюты «привязки» взять не одну, а несколько валют, и чем больше, тем надежнее степень гарантии. Оговорка, в которой в качестве валюты «привязки» используется набор из нескольких валют, называется мультивалютной.

Мультивалютная оговорка предполагает пересчет суммы платежа пропорционально изменению курса валюты, но не одной, а специально подобранного набора валют, курс которых рассчитывается как их средняя величина. Набор валют, используемых в качестве привязки, называется «валютной корзиной».

ПРИМЕР. Цена товаров и платеж устанавливаются в долларах США. На момент подписания контракта средний показатель валютной корзины (СПВК) равнялся 52 долл. США по котировке МВФ. Если на день платежа СПВК в долларах США, зафиксированный на момент подписания настоящего контракта, изменится на три и более процента по сравнению с котировкой СПВК в долларах США на момент заключения контракта, сумма платежа будет автоматически пересчитана импортером в той же пропорции, как изменилась стоимость СПВК в долларах США на дату платежа по сравнению с данной котировкой на момент подписания настоящего контракта. Для проведения расчетов по настоящему контракту применяется котировка МВФ, публикуемая агентством «Рейтер».

Курсовая оговорка, по которой стоимость валюты платежа по контракту приравнивается к курсу валюты обязательства на день заключения контракта. Этот показатель не изменяется при пересчете разницы, возникающей из-за изменения курсов валют на день платежа.

Автоматическая оговорка с франшизой – означает, что оговорка начинает действовать тогда, когда изменение курса валюты платежа превысит определенный процент к курсу валютной оговорки. Небольшие изменения курса сторонами не учитываются. Например, если контракт заключен в долларах или российских рублях, стороны могут оговорить, что если падение курса валюты контракта относительно евро составит более 3%, то общая сумма контракта автоматически увеличивается на 3%.

Оговорка о пересмотре контрактной цены предусматривает, что при изменении курса валюты цены товара, выходящего за установленные сторонами пределы колебаний, экспортер имеет право потребовать изменения контрактной цены по незавершенным поставкам.

ПРИМЕР. Цена и платеж устанавливаются в долларах США. Если курс доллара понизится относительно евро более чем на 5% по сравнению с котировкой на день заключения контракта, то экспортер имеет право потребовать пересмотра цен по неоконченным поставкам. В случае не достижения договоренности экспортер вправе отказаться от дальнейших поставок без какой-либо компенсации импортеру.

Вопрос о включении в контракт купли-продажи валютной оговорки, решают стороны сделки в зависимости от конкретных условий. Если валюта платежа устойчива и платеж будет производиться через небольшой срок от даты заключения контракта, особой необходимости нет. В контрактах с длительным сроком исполнения, с предоставлением рассрочки платежа, следует включать оговорку, так как предсказать динамику курса валют на продолжительный период невозможно. И необходимо включать в контракты даже с небольшим сроком исполнения во всех случаях, если валюта платежа неустойчива.

Кроме защитных оговорок, включаемых в контракт, в качестве инструмента страхования валютных рисков субъекты хозяйствования могут использовать метод заключения срочных (форвардных) валютных сделок.

Валютные сделки представляют собой покупку или продажу валюты, осуществляемой на наличном (спот) или на срочном (форвард) рынках.

Сделка спот заключается в покупке или продаже определенного количества валюты по курсу на день ее заключения. Расчет по такой сделке производится в течение двух рабочих дней. Курсы спот соответствуют текущим ценам покупки и продажи для наличных операций с валютой. Курс спот является базовым курсом, на основе которого рассчитываются другие курсы сделок на валютном рынке – кросс-курсы, курсы форвардных и фьючерсных сделок.

Сделка форвард на продажу или покупку валюты означает заключение контракта исполнение, которого откладывается на какую-то будущую дату, в котором устанавливается будущий валютный курс. Разновидностью форвардных сделок являются фьючерсные контракты на валюту.

Фьючерс – договор участников срочной сделки, на основании которого у его сторон возникает обязательство купить или продать определенное количество валюты в будущем по цене, установленной сторонами договора на момент заключения срочной сделки.

Для предоставления субъектам хозяйствования Республики Беларусь возможности страхования рисков, связанных с изменением курса основных валют используемых во внешнеэкономической деятельности, на Белорусской валютно-фондовой бирже введены в обращение фьючерсные контракты на курс российского рубля, а также на курс евро к доллару США. Минимальный лот по одному фьючерсу равен 10 000 российских рублей, 1000 долларов США или 1000 евро. Срок обращения фьючерсов до 6 месяцев.

Например, белорусский импортер заключил контракт на покупку оборудования из России через 2 месяца с даты подписания контракта на сумму 1 000 000 российских рублей. Оплата оборудования должна быть произведена после его получения белорусской стороной. В связи с тем, что оплата будет производиться через два месяца, белорусский импортер несет риск того, что курс российского рубля к белорусскому значительно повысится. Поскольку импортер не склонен рисковать, чтобы получить прибыль в результате падения курса, и хочет просто избежать риска повышения курса российского рубля, импортер может купить рубли для оплаты через два месяца уже сейчас, воспользовавшись фьючерсным рынком.

Он покупает фьючерс RUR/BR с расчетами через два месяца по цене, сформированной на текущий момент времени. Через три месяца он получает

1 000 000 российских рублей за белорусские рубли по цене, сформированной в момент заключения сделки, т.е. два месяца назад.

Валютная оговорка ( currency clause ) – это условие, включаемое в договоре международной купли-продажи товаров с целью страхования экспортера от риска понижения курса валюты платежа между моментом заключения сделки и фактическим моментом оплаты. Валютная оговорка фиксирует курс одной валюты относительно другой во избежание потерь от девальвации ( devaluation ) или ревальвации ( revaluation ).

Существует два основных вида валютной оговорки:

1) установление в соглашении о цене товара в качестве валюты контракта устойчивой валюты. При понижении ее курса цена или сумма в валюте платежа соответственно увеличивается;

2) включение условий об изменении цены товара в той же пропорции, в какой произойдет изменение курса согласованной между сторонами валютой платежа по отношению к валюте контракта.

Валютная оговорка может применяться и при заключении импортных контрактов для обеспечения интересов импортера, когда ожидается повышение курса валюты сделки.

В условиях плавающих курсов для валютной оговорки используют различные комбинации из нескольких валют и в контракте закрепляется многовалютная (мультивалютная) оговорка ( multyiple currency clause ). Как правило, платеж связан с валютными перечислениями и соответственно с валютным риском.

Под валютным риском ( currency risk ) понимается опасность валютных потерь при изменении курса иностранной валюты по отношению к национальной денежной единице при проведении внешнеторговых, валютных, кредитных и иных операций.

С точки зрения валютного риска интересы сторон не совпадают – экспортер стремится зафиксировать цену в относительно но устойчивой валюте ( stable currency ), а импортер, наоборот, заинтересован в том, чтобы установить цену в валюте, подверженной обесценению.

Экспортер несет убытки при понижении курса валюты контракта по отношению к национальной валюте в период между подписанием контракта и осуществлением платежа по нему. Импортер, напротив, несет убытки в связи с повышением курса валюты контракта.

Если валюта цены и валюта платежа совпадают, то фактически валютного риска нет. Если возникает проблема пересчета, то указывают дату пересчета, день платежа или день, предшествующий платежу, валютный рынок котировки которого принимается за основу, средний курс между курсами продавца и покупателя (или один из них).

Защитные оговорки ( protection clauses ), включенные в контракт, направлены на устранение или ограничение валютного риска. Все оговорки построены по принципу увязки причитающихся платежей с изменениями на валютных или товарных рынках. При этом оговорки, предусматривающие пересчет суммы платежа, называются двусторонними ( bilateral clauses ), поскольку возможные убытки и выгоды одинаково распространяются на экспортера и импортера. Могут применяться и односторонние оговорки ( unilateral clauses ). Возможна, хотя и редко, индексационная оговорка ( indexation clauses ), предусматривающая изменение суммы платежа в зависимости от движения общего индекса цен. За рубежом банки предоставляют страховку валютного риска ( currency risk insurance ).

В данном разделе необходимо четко и однозначно определить валюту цены и валюту платежа (они могут не совпадать), курс конвертации при несовпадении валют, валютные оговорки, которые позволят избежать курсовых потерь, и порядок расчетов между сторонами.

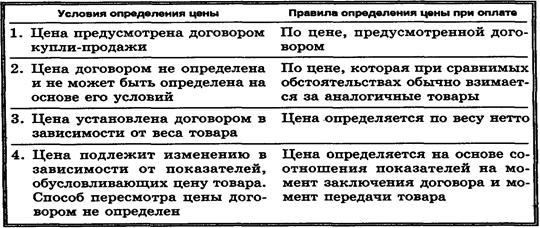

Вопрос о цене требует тщательной проработки. Цена на продукцию может быть установлена за одну количественную или весовую единицу товара или как общая сумма договора. Настоятельно рекомендуем тщательно оценивать и выбирать способ фиксации цены для конкретного договора:

цена твердая, скользящая или фиксируемая в ходе исполнения контракта. Следует указать в договоре все случаи, когда цена может повышаться или понижаться.

В общем случае вопрос установления цены является прерогативой сторон. Однако есть определенные ограничивающие факторы, налагаемые антидемпинговой политикой государств в отношении иностранных товаропроизводителей. Основной инструмент такой политики - установление антидемпинговой пошлины, которая взимается наряду с таможенными платежами.

Стороны вправе вообще не отражать в договоре международной купли-продажи товаров вопрос о цене. В этом случае она определяется исходя из цен, обычно взимаемых за аналогичные товары при схожих условиях. Однако, учитывая достаточно субъективный подход к определению обычных цен, лучше вопрос о цене решить непосредственно в договоре.

При согласовании цены необходимо учитывать нормы Налогового кодекса РФ (ст. 40), в соответствии с которыми налоговые органы имеют право проверять правильность применения цен при совершении внешнеторговых сделок. Если отклонение договорных цен превышает 20% от рыночных, налоговый орган вправе доначислить налоги и пени.

На практике таможенные органы, которым предоставлены права налоговых органов, применяют данную норму и в отношении таможенных платежей. Однако данное толкование нормы закона неправомерно, поскольку противоречит ряду статей Налогового кодекса, в частности, ст. 2 НК РФ. Стороны договора международной купли-продажи товаров вправе самостоятельно определять валюту платежа, при этом необходимо учитывать, что экспортеру в отличие от импортера выгоднее иметь дело с устойчивой валютой.

Суть операций с валютными ценностями заключаются в переходе права собственности на них или (и) их физическое перемещение. При этом такие операции подразделяются на два вида: текущие валютные операции и валютные операции, связанные с движением капитала. Необходимость такой классификации валютных операций обоснована особенностями правового режима. Так, текущие валютные операции резиденты вправе совершать без всяких ограничений, а операции, связанные с движением капитала, требуют специального разрешения (лицензии) на их осуществление.

В международных договорах преобладающей формой расчетов является перечисление денежных средств через банки. Однако действующее законодательство разрешает ввоз и вывоз валютных ценностей при условии соблюдения всех таможенных правил, в частности, декларирования.

При получении резидентами валютной выручки они обязаны зачислить ее на счета в уполномоченных банках, а часть указанной выручки продать в установленном порядке на внутреннем валютном рынке. По каждому экспортному контракту резидент обязан составить паспорт сделки, подписываемый уполномоченным банком, которому необходимо представить экспортный контракт или его заверенную копию.

Особенностью внешнеэкономических договоров является валютный риск, связанный с изменением реальной стоимости платежа, выраженного в иностранной валюте, из-за колебания ее курса.

Валютные риски подразделяются на курсовые (связанные с колебанием курса валюты) и инфляционные (обусловленные обесценением валюты в результате инфляции).

В международной практике действует так называемый принцип "номинализма", в силу которого должник обязан уплатить ту же сумму денежных единиц, которая была начислена на момент исполнения обязательства, несмотря на последующие изменения покупательной или платежной силы денег. Поэтому на практике стороны устанавливают различные способы страхования валютных рисков.

Наиболее часто применяется валютная оговорка, которая состоит в том, что в текст договора включается условие, в соответствии с которым сумма платежа изменяется в той же пропорции, в какой происходит изменение валюты платежа по отношению к курсу валютной оговорки. Такие оговорки бывают односторонними (действуют в интересах одной стороны) и двусторонними (действуют в интересах обеих сторон).

Одним из примеров двусторонней валютной оговорки может служить установление цены контракта в нескольких валютах, которые имеют тенденцию к повышению и понижению (это вызвано противоположными интересами экспортера и импортера в отношении устойчивости валюты).

Валютные оговорки подразделяются на прямые, косвенные, мультивалютные.

Прямая валютная оговорка устанавливается, когда валюта цены и платежа совпадают, но величина суммы платежа ставится в зависимость от изменения валюты платежа по отношению к другой более стабильной валюте. Например: "Цена товара и платеж устанавливаются в долларах США. Если курс доллара США к немецкой марке на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменятся цена контракта и сумма платежа".

Косвенная валютная оговорка применяется тогда, когда цена товара зафиксирована в одной валюте, а платеж осуществляется в другой. Например: "Цена товара устанавливается во французских франках, платеж производится в итальянских лирах. Если курс франка к лире на день платежа изменится по сравнению с курсом на день заключения контракта, то соответственно изменятся цена контракта и сумма платежа".

Наиболее оптимальной представляется мультивалютная оговорка, которая основана на коррекции суммы платежа пропорционально к изменению курса валюты, но не к одной, а к специально подобранному набору валют, курс которых рассчитывается как их средняя величина с помощью математических методов. Например: "Цена товаров и платеж устанавливаются в долларах США. На момент подписания контракта средний показатель валютной корзины (СПВК) равнялся 52 долл. США по котировке МВФ. Если на день платежа СПВК в долларах США, зафиксированный на момент подписания настоящего контракта, изменится на три и более процента по сравнению с котировкой СПВК в долларах США на момент заключения контракта, сумма платежа будет автоматически пересчитана импортером в той же пропорции, как изменилась стоимость СПВК в долларах США на дату платежа по сравнению с данной котировкой на момент подписания настоящего контракта. Для проведения расчетов по настоящему контракту применяется котировка МВФ, публикуемая агентством "Рейтер".

Индексная оговорка заключается в том, что сумма платежа ставится в зависимость от индексных цен на мировых товарных рынках. Она предусматривает, что цена товара и сумма платежа изменяются в соответствии с изменением к моменту платежа определенного индекса цен, обусловленного контрактом, по сравнению с его величиной на момент заключения контракта.

Оговорка о пересмотре контрактной цены предусматривает, что при изменении курса валюты цены товара, выходящего за установленные сторонами пределы колебаний, экспортер имеет право потребовать изменения контрактной цены по неоконченным поставкам. Например: Цена и платеж устанавливаются в Евро. Если курс Евро понизится более чем на три процента по сравнению с котировкой, экспортер имеет право потребовать пересмотра цен по неоконченным поставкам. В случае недостижения договоренности экспортер вправе отказаться от дальнейших поставок без какой-либо компенсации импортеру. (По материалам портала ВЭД Санкт-Петербург.)

Или попросите помощи у практикующих юристов.

Cогласно законодательству Российской Федерации, на территории нашей страны расчеты между участниками гражданского оборота могут осуществляться только в рублях. В тоже время не запрещается и более того нашло широкое применение условие о валютной оговорке. В частности, речь идет о таком условии, при котором цена договора определяется в иностранной валюте, однако расчеты между сторонами происходят в рублях. То есть курс валюты определяется на предусмотренную в договоре дату, к примеру, на дату осуществления платежа.

Одновременно с этим у предпринимателей зачастую встает вопрос, как обезопасить себя при длящихся отношениях со своим зарубежным контрагентом. В этой связи необходимо рассмотреть понятие курсовой разницы, которая представляет собой соотношение курса рубля к иностранной валюте на различные даты. Данное условие, в зависимости от положений договора, может нести как положительный, так и отрицательных экономический эффект для сторон сделки.

В силу п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате по цене, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате сумма в рублях определяется по официальному курсу соответствующей валюты или стоимости условных денежных единиц на день платежа (если иной курс или иная дата его определения не установлены законом или договором).

На практике стороны, определяя цену договора в иностранной валюте, отдельно оговаривают, что оплата производится в рублях, по курсу ЦБ РФ на дату платежа. В случае, если стороны не могут указать конкретную дату оплаты, обычно устанавливаются периоды, в течение которых должен быть произведен соответствующий платеж, к примеру, «покупатель обязан оплатить поставку не позднее 10 числа текущего месяца», в рассматриваемом случае покупатель имеет право самостоятельно выбрать день оплаты до установленного ограничения. Таким образом, исходя из прогнозов динамики курсов валю т, сторона может выбирать дату, на которую сочтет курс оптимальным, произведя платеж именно в этот день.

Применение валютной оговорки можно встретить в различных сферах. Довольно часто арендодатели, исходя из позиций собственной безопасности, используют валютные оговорки в договорах аренды (субаренды). В договорах в таком случае указывается размер арендных платежей в иностранной валюте и обязанность вносить ее к определенному сроку по согласованному сторонами курсу либо по действительному курсу.

Арендатор вносит Арендодателю Базовую Арендную Плату ежемесячно из расчета 700 (семьсот) долларов США за 1 (один) кв.м. арендуемой площади в месяц, включая НДС (18%). Общая стоимость ежемесячной Базовой Арендной Платы составляет 14 000 (четырнадцать тысяч) долларов США, в том числе НДС 18% (за 20 кв.м.).

Платежи по настоящему Договору осуществляются в рублевом эквиваленте суммы в долларах США, который определяется по курсу Банка России на дату платежа, но не менее 50 (пятидесяти) рублей за один доллар США.

Условие о том, что оплата производится по курсу на дату платежа, но не менее (не более) определенного курса, в договоре нужно всегда четко оговаривать, поскольку оно не предполагается, и стороны в случае потенциальных разногласий по этому вопросу будут вынуждены в судебном порядке необходимость применения конкретного курса валют. Если в договоре указана цена в иностранной валюте и ничего не сказано о том, что применяемый курс не может быть менее (более) определенного значения, то оплата производится по официальному курсу на дату платежа.

В данных отношениях нужно четко понимать, что не указание нижней планки курса не отвечает интересам получателя платежей, одновременно с этим, не указание верхней планки курса может значительно увеличить цену, которую будет обязан внести сторона – плательщик по договору.

Наглядным примером данной ситуации могут служить многочисленные случаи договоров аренды в торгово-развлекательных комплексах и на центральных улицах Москвы, в отдельных из них за несколько месяцев кризиса съехало до четверти всех арендаторов, то есть из-за колебаний курса они теряют вдвойне: первый раз - приобретая продукцию из-за рубежа в иностранной валюте и продавая ее за «дешевеющий» рубль, второй раз - уплачивая возросшую арендную плату арендодателю.

В силу ст. 2 ГК РФ изменение курса валют является одним из рисков предпринимательской деятельности и относится на соответствующую сторону договора: на плательщика, если на дату платежа курс будет выше, чем на дату заключения договора, или на получателя, если курс окажется ниже.

Для того, чтобы избежать подобных ситуаций, необходимо, как минимум, предусмотреть некоторые условия, например:

Арендатор вносит Арендодателю Базовую Арендную Плату ежемесячно из расчета 700 (семьсот) долларов США за 1 (один) кв.м. арендуемой площади в месяц, включая НДС (18%).

Платежи по настоящему Договору осуществляются в рублевом эквиваленте сумм в долларах США, который определяется по курсу Банка России на дату платежа, не менее 50 (пятидесяти) рублей за один доллар США и не более 60 (шестидесяти) рублей за один доллар США («валютный коридор»).

Однако, говоря о договорах аренды, необходимо помнить, что гражданским законодательством установлен запрет на увеличение арендной платы чаще, чем один раз в год (п. 3 ст. 614 ГК РФ). Более того, договором может ограничиваться максимальный размер такого увеличения, например не боле, чем на 5% от установленного договором размера арендной платы. Однак о, если арендная плата устанавливается в иностранной валюте, то увеличение арендной платы в связи с ростом валюты нельзя рассматривать в качестве нарушения данного запрета. В данном случае ставка арендной платы не меняется, так как стороны ее не увеличивают, а просто исполняют согласованное договорное условие (п. 11 Обзора практики разрешения споров, связанных с арендой (информационное письмо Президиума ВАС РФ от 11.01.2002 № 66)).

Помимо установления в договоре валютной оговорки стороны могут также согласовать возможность изменения цены на случай колебания курса той или иной иностранной валюты. В соглашении можно предусмотреть условие о том, что цена устанавливается в рублях, но в случае увеличения (уменьшения) курса евро или доллара США она пересматривается.

Рассмотрим несколько примеров:

1. Договор на оказание услуги по разработке сайта:

«Исполнитель в одностороннем порядке имеет право изменять стоимость услуг, предусмотренных настоящей спецификацией, при условии обязательного письменного уведомления Заказчика об этом не менеечем за 14 (Четырнадцать) календарных дней способами, предусмотренными настоящим Договором, при изменении курса доллара США и (или) евро к российскому рублю более чем на 20 (Двадцать) % относительно курса соответствующей валюты на момент заключения настоящего Договора»;

Если Заказчик не согласен с предложенными изменениями, он уведомляет об этом Исполнителя в письменной форме в течение 7 (Семи) календарных дней с момента получения уведомления об изменении цен.

В данном примере мы видим довольно императивную норму, которая защищает права Исполнителя и в тоже время может поставить Заказчика в довольно затруднительное положение.

2. Договор поставки товаров:

«Общество закупает товары в ЕС за иностранную валюту, после чего перепродает их на территории России. С российскими компаниями договор поставки заключен на условиях 100-% предоплаты за товар. Полученная предоплата используется для закупки соответствующего товара у европейских контрагентов. В связи с этим размер платы для российских покупателей Общество привязывает к курсу европейской валюты, по которому Общество в свою очередь приобретает товар. Более того в договоре Общество оговаривает свое право потребовать «компенсации» валютной разницы в том случае, если покупатель перечислит деньги с опозданием.

Цена поставляемого по договору товара составляет 150 000 (Сто пятьдесят тысяч) рублей. Покупатель обязан произвести оплату в срок не более 2 (двух) банковских дней с даты получения счета.

Стороны соглашаются с тем, что Поставщик вправе устанавливать зависимость изменения цены Договора от изменения курса валюты. Если курс евро к рублю РФ, устанавливаемый ЦБ РФ на предусмотренную дату, превысит значение 70 (Семьдесят) рублей за 1 (Один) евро, Поставщик вправе пересчитать цену, увеличив ее пропорционально превышению значения 70 (Пятьдесят) рублей за 1 (Один) евро.

Об изменении цены Поставщик письменно уведомляет покупателя. Цена может быть пересмотрена за период с даты заключения настоящего Договора и до даты полной оплаты.

Предположим, что покупатель в нарушение условий договора производит оплату не в течение 2 (двух) банковских дней, а только через 4 (четыре) банковских дня. До истечения двух банковских дней, отведенных для оплаты, курс составлял 65 рублей за 1 евро, а на четвертый банковский день курс составил уже 71 рубль за 1 евро, то в данной ситуации Поставщик вправе воспользоваться правом пересчитать договорную цену.

В этом случае покупатель должен будет доплатить поставщику по его требованию дополнительно 13 846,7 рублей (150 000 рублей / 65 ? 71). При делении 150 000 рублей на 65 (количество рублей за 1 евро) мы получаем примерно 2 307,7 евро (эквивалент 150 000 рублям). Полученную сумму в 2 307,7 рублей умножаем на 71 (курс евро на дату платежа) и получаем 163 846,7 рублей, где сумма в 13 846,7 рублей составляет курсовую разницу, которая подлежит уплате Покупателем.

Увеличение цены при увеличении курсовой разницы способствует увеличению дохода кредитора, позволяет ему наиболее эффективно защитить свои права, причем суммовая разница не может рассматриваться в качестве неустойки, следовательно, она не подлежит снижению по правилам ст. 333 ГК РФ.

Иногда участники гражданского оборота в своем стремлении не столько сохранить свои сбережения, сколько получить некую маржу, сталкиваются с неприятными ситуациями, связанными с особенностями работы банковской системы.

Например, Вы, обладая некоторой суммой на рублевом счете в банке, увидели хороший биржевой курс интересной для вас валюты и купили ее, произведя операции в личном кабинете через систему интернет-банк. Если обратить внимание на правила обслуживания клиентов Сбербанка России, использующих систему интернет-банк, чего, как правило, клиенты не делают вплоть до возникновения конфликтной ситуации, то увидите, что банк может производить операцию в течение нескольких часов после того, как ее произвел клиент в своем личном кабинете, полагавшийся на действующие в тот момент курсы валют, но уже исходя из новых курсов валюты на бирже. При этом банки снимают с себя негативные риски изменения валют при исполнения поручения Клиента.

Рассмотрим еще один пример:

Клиент дал банку поручение на покупку 17 000 000 долларов США, а через несколько часов отозвал его. Банк поручение исполнил, а затем в связи с его отзывом продал невостребованную валюту на бирже. Цена, по которой банк смог продать валюту, оказалась ниже той, по которой он ее ранее приобрел в интересах клиента. Курсовую разницу в размере 260 000 рублей банк списал со счета клиента.

Суд признал действия банка законными, поскольку он выполнял данное ему поручение, а впоследствии был вынужден продать невостребованную валюту, действуя в полном соответствии с условиями поручения (Постановление ФАС Московского округа от 11.10.2013 по делу № А40-36080/2012).

На практике многие компании пользуются услугами агентов, которых привлекают для выполнения тех или иных операций. Агенты при выполнении данных им поручений должны действовать добросовестно, осмотрительно и в интересах своих клиентов. Предметом поручения выступает приобретение для клиента товара у иностранного лица. При этом расчеты, скорее всего, будут производиться в иностранной валюте, а клиент для расчетов будет передавать агенту российские рубли. В такой ситуации агенту нужно учитывать риск образования курсовой разницы при расчетах.

Контракт с иностранным партнером ему следует заключать в интересах своего клиента в полном соответствии с условиями поручения. Обо всех проблемах агент должен сообщать клиенту и действовать в соответствии с его инструкциями. В противном случае агент рискует тем, что курсовая разница может быть отнесена на его счет.

В завершение рассмотрим еще один пример из судебной практики:

Стороны заключили договор комиссии, по условиям которого комиссионер должен был, действуя от своего имени, но за счет комитента, заключить договор с иностранным партнером на поставку плитки. Комитент обязался выплатить комиссионеру суммы в целях возмещения всех расходов, понесенных последним в связи с выполнением поручения. По контракту с иностранным продавцом цена товара была установлена в иностранной валюте.

При исполнении данного контракта у комиссионера образовалась курсовая разница в сумме 178 487, 94 рубля в связи с тем, что контракт он заключил с оплатой на условиях отсрочки платежа.

Отказывая в удовлетворениииска комиссионера о взыскании с комитента курсовой разницы, суд исходил из того, что комитент своевременно, в соответствии с условиями договора, перечислил комиссионеру денежные средства, в связи, с чем последний обладал достаточными средствами для оплаты товара в иностранной валюте.

Кроме того, комитенту не было известно о поэтапной оплате комиссионером товара. Предложение о покупке товара в рассрочку несет риск несвоевременной и ненадлежащей оплаты товара. Комиссионер не снизил этот риск, хотя и имел внесенные ответчиком денежные средства в необходимой для покупки товара сумме. В итоге образовавшаяся курсовая разница была отнесена на его счет (постановление ФАС Московского округа от 22.01.2013 по делу № А40-29225/12-133-263).

Добавить в закладки