Рейтинг: 4.2/5.0 (1921 проголосовавших)

Рейтинг: 4.2/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

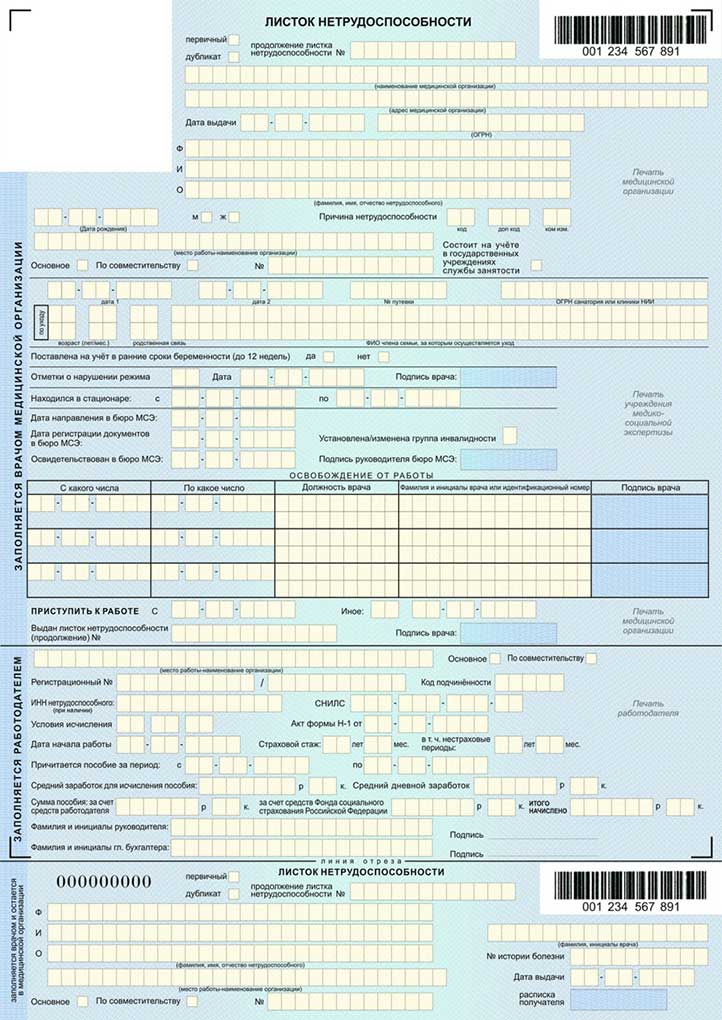

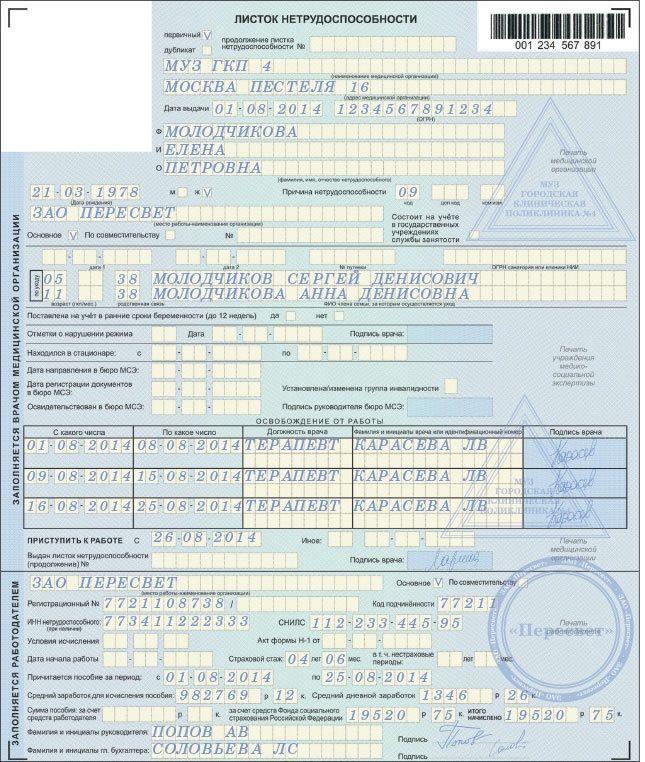

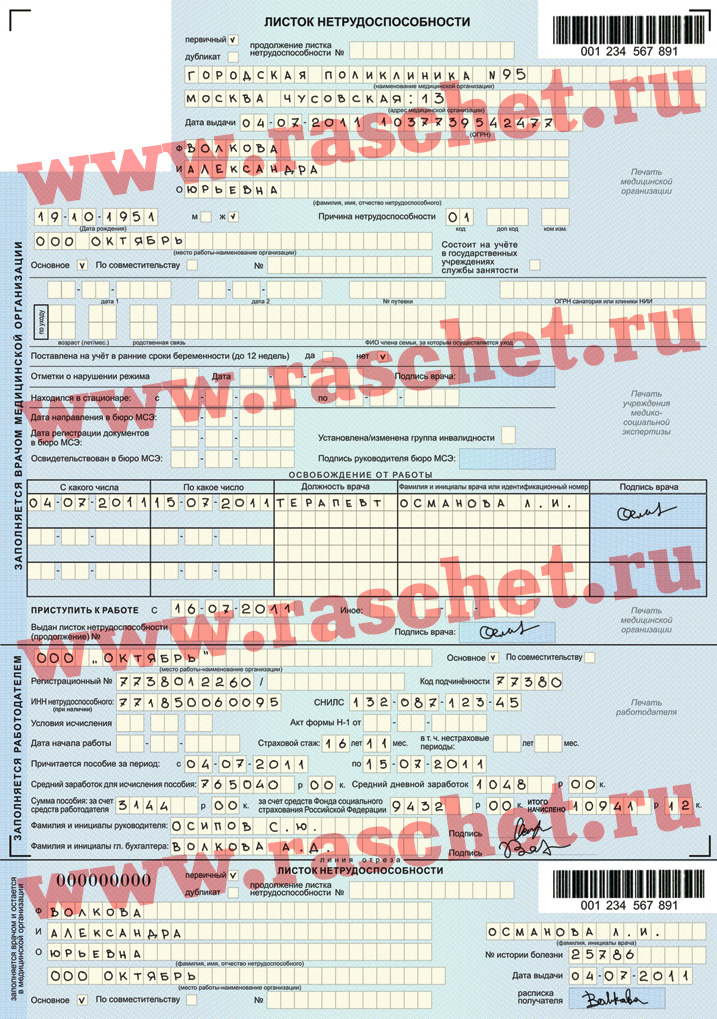

Всем давно известно, что если работник заболел, то ему выплачивают больничное пособие. Медицинская организация, в которой проходил лечение сотрудник какой-либо организации, обязана выдать листок нетрудоспособности по форме № 624н. При его заполнении не должно быть допущено ни помарок, ни исправлений.

Всем давно известно, что если работник заболел, то ему выплачивают больничное пособие. Медицинская организация, в которой проходил лечение сотрудник какой-либо организации, обязана выдать листок нетрудоспособности по форме № 624н. При его заполнении не должно быть допущено ни помарок, ни исправлений.

Для заполнения больничного можно использовать печатающее устройство, а также гелевую, перьевую или капиллярную ручку с чернилами черного цвета. Для оформления листка используются исключительно заглавные печатные русские буквы, не выходящие за границы ячейки и не соприкасающиеся между собой. Фамилия врача должна быть отделена пробелом, а инициалы нет. Слова следует разделять пустыми ячейками. Каждый листок нетрудоспособности должен быть подписан врачом и подтвержден печатью медицинской организации. В случае неправильного заполнения он должен быть заменен правильно оформленным дубликатом.

О возможных сроках больничногоФедеральный закон №255-ФЗ установил некоторые временные рамки:

Вышеописанное число дней касается одного ребенка, соответственно, если их несколько, то максимальное число дней пропорционально увеличивается. Ребенком в этом случае считается: сын, дочь, внук, падчерица, пасынок, брат и сестра.

Пособие по нетрудоспособности положено каждому работнику, который смог подтвердить причину своего отсутствия на рабочем месте больничным листом. Компенсация первых 3-х дней болезни должна оплачиваться самим работодателем. а каждый последующий день лечения больного должен профинансировать ФСС. а именно: у работодателя есть право уменьшить оплату взносов на обязательное медицинское страхование на сумму выплаченного сотруднику пособия.

На возврат какой суммы от ФСС можно рассчитывать? На размер пособия влияет только страховой стаж работника. Любую инициативу работодателя, например, доведение размера пособия до фактической зарплаты, ФСС финансировать не станет.

Также имеется несколько случаев, которые ФСС финансирует только исходя из МРОТ. Основанием для снижения размера пособия являются следующие ситуации:

Если вас интересует, как правильно сшивать документы для налоговой, прочтите эту статью .

Как начисляются выплаты по болезниПодробное рассмотрение следующих примеров позволит понять порядок расчета пособия по нетрудоспособности:

Кроме того, существует такое понятие, как предельный (максимальный) размер дневного пособия, который с 2013 года не менялся и составляет 1632,87 руб.

Подробный разбор расчета данных сумм представлен на следующем видео:

Пример в случае производственной травмыСотруднику, имеющему страховой стаж 4 года, пришлось уйти на больничный ввиду получения производственной травмы с 12 по 31 марта 2016 года (20 календарных дней).

Величина заработка за предшествующие годы составила:

Итак, среднедневной заработок равняется:

Так как временная нетрудоспособность наступила из-за несчастного случая на производстве, то величина страхового стажа значения не имеет — дневное пособие будет равняться сумме дневного заработка.

Следовательно, пособие составит:

При этом на листке нетрудоспособности имеется отметка о том, что пациентом был нарушен режим (он не явился на прием к врачу в назначенный день — 28 марта). В этом случае решение о снижении величины среднедневного заработка должно приниматься комиссией по социальному страхованию, существование которой в организации является обязательным.

Если такая комиссия рассмотрела объяснения сотрудника и решила, что они не являются уважительными, то с 28 марта пособие следует рассчитывать исходя из размера МРОТ.

То есть, с 12 по 27 марта пособие равно:

А с 28 по 31 марта:

Итого, сумма пособия составила: 8352 рублей.

Болезнь во время отпуска Если у сотрудника имеется больничный лист, то он имеет полное право на получение пособия по нетрудоспособности вне зависимости от того, находился он в это время в отпуске или нет.

Если у сотрудника имеется больничный лист, то он имеет полное право на получение пособия по нетрудоспособности вне зависимости от того, находился он в это время в отпуске или нет.

Период его очередного или дополнительного отпуска должен быть увеличен на то количество дней болезни, которое совпало с отпуском. При этом работник должен позаботиться о подаче заявления о продлении отпуска. Такое заявление следует подавать не позднее того дня, когда он должен выйти на работу. Кстати, брать эти дни сразу не обязательно, можно просто указать в заявлении желаемый период предоставления отгулов.

Данное правило применимо только в случае личной нетрудоспособности, уход за больным родственником никак не отражается на продолжительности отпуска и не оплачивается.

Ст. 9 № 255-ФЗ сообщает нам о том, что также не подлежит оплате больничный, взятый работником во время отпуска за свой счет. Начисление пособия начинает производиться только после окончания такого отпуска.

Больничный во время отпуска по уходу за ребенкомКаждая сотрудница имеет право получать пособие по уходу за ребенком до 1,5 лет и ежемесячную денежную компенсацию от государства в размере 50 рублей при возрасте от 1,5 до 3-х лет. А вот на выплату пособия по временной нетрудоспособности в этот период рассчитывать не приходится. Это возможно только, если:

После издания приказа о предоставлении отпуска по беременности и родам у организации начинается обратный отсчет 10-ти дневного срока, отведенного на расчет и передачу сведений в ФСС. Выплата начисленного пособия должна быть произведена в течение нескольких ближайших дней.

Порядок расчета пособия по беременности и родам:

Для такого вида пособия также существуют нижние и верхние пределы:

Эти суммы могут изменяться в зависимости от сложности родов, количества плодов и прочих осложняющих ситуацию обстоятельств.

Детский вопрос Сезон простуды и гриппа никто не отменял! Оплата больничного в связи с болезнью ребенка производится особым способом. Оплата первых 10-ти календарных дней листка нетрудоспособности производится в зависимости от страхового стажа родителя, а вот начиная с 11-го дня, можно рассчитывать только на 50% от своего среднего заработка .

Сезон простуды и гриппа никто не отменял! Оплата больничного в связи с болезнью ребенка производится особым способом. Оплата первых 10-ти календарных дней листка нетрудоспособности производится в зависимости от страхового стажа родителя, а вот начиная с 11-го дня, можно рассчитывать только на 50% от своего среднего заработка .

Если лечение ребенка осуществлялось в стационарных условиях, то весь период больничного родителя будет оплачиваться в зависимости от страхового стажа.

Пособие совместителяВ случае, если человек трудоустроен в нескольких местах (основное место работы и совместительство), возможно несколько вариантов расчета пособия:

При оформлении больничного работник должен сообщить врачу обо всех местах работы, в которые он планирует подать выданный лист. По основному месту работы следует подать обычный листок нетрудоспособности, а в каждое дополнительное место — больничный с пометкой «по совместительству».

Оплата больничного бывшего сотрудника таит в себе некоторые нюансы. На выплату пособия по нетрудоспособности уволившийся работник может рассчитывать, если:

Вместе с больничным по месту бывшего трудоустройства необходимо будет предоставить копию паспорта и трудовой книжки.

Вместе с больничным по месту бывшего трудоустройства необходимо будет предоставить копию паспорта и трудовой книжки.

Нельзя не упомянуть о еще одном важном моменте: листок должен быть выдан непосредственно уволенному работнику. Уход за детьми или пожилыми родственниками бывший работодатель оплачивать не обязан.

Бывший сотрудник также должен помнить о том, что несмотря на величину страхового стажа, ему будет выплачено 60%.

Что делать в случае неверного расчета?Бухгалтер тоже человек и может ошибиться. Но исправление ситуации возможно не всегда. Зачастую это может привести к наложению различного рода штрафных санкций.

Контролер в ходе проверки часто обнаруживает ошибки в начисленных суммах больничных и фиксирует данные нарушения в акте. А что может сделать бухгалтер, если он сам увидел свою ошибку? Рассмотрим несколько примеров:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

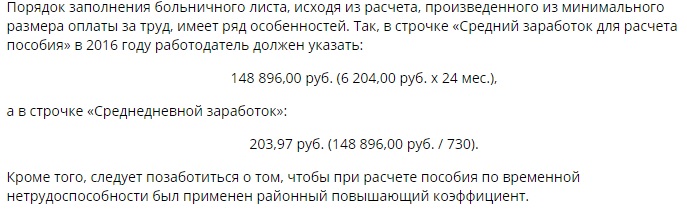

В Государственную Думу уже внесен законопроект об увеличении МРОТ до 7500 руб. но пока он рассматривается, МРОТ на сегодняшний день составляет 6204 руб. При подготовке расчета для больничного листа в 2016 году МРОТ нужно учесть в ряде случаев. В этой статье мы расскажем и покажем на конкретных примерах, как и когда это нужно сделать. Кроме этого, ниже приведен удобный калькулятор расчета выплаты по больничному листу.

Обратите внимание! Закон об увеличении МРОТ принят и с 01.07.2016 составляет 7500 руб.

МРОТ для расчета среднего заработка.Для расчета пособия по временной нетрудоспособности нужно определить средний заработок работника за 2 календарных года (по общему правилу предшествующих году, в котором работник заболел; об исключениях поговорим подробнее в одной из следующих статей).

По итогам такого расчета ежемесячный средний заработок работника может оказаться менее 1 МРОТ. Произойти это может по разным причинам. Например, если работник вообще не был ранее трудоустроен, либо работник получал зарплату менее минимального размера оплаты труда. В таких случаях для целей расчета пособия по временной нетрудоспособности ежемесячный средний заработок признается равным МРОТ. Об этом говорится в ч. 1.1. ст. 14 Федерального закона № 255-ФЗ.

Размер выплачиваемого работнику пособия зависит от страхового стажа. Так, согласно ч. 6 ст. 7 Федерального закона № 255-ФЗ работники со страховым стажем менее 6 месяцев, могут получить пособие по временной трудоспособности не более 1 МРОТ за 1 полный месяц. Соответственно при расчете пособия по больничному листу за несколько календарных дней максимальный размер пособия не может превышать среднедневной заработок, рассчитанный из МРОТ пропорционально количеству дней нетрудоспособности.

Допустим, заболел сотрудник, общий страховой стаж которого менее 6 месяцев. Период болезни 10 дней с 21.01.2016 по 30.01.2016.

Для расчета среднего заработка берем 2 календарных года, предшествующих заболеванию, то есть 2014 и 2015.

Случай 1. Средний заработок работника менее МРОТ.Если у работника не было заработка в предшествующие годы либо среднемесячный заработок не превышал МРОТ, в этом случае расчет пособия должен делаться с учетом ч. 1.1. ст. 14, исходя из среднего заработка равного МРОТ.

Таким образом, размер выплат по больничному при указанных выше условиях будет произведен следующим образом:

где: 10 дн. – дни временной нетрудоспособности, а 60 % - размер пособия в зависимости от страхового стажа. В данном случае страховой стаж составляет менее 5 лет, поэтому пособие выплачивается в размере 60 % от среднего заработка.

Случай 2. Средний заработок работника значительно превышает МРОТ.Например, за предшествующие 2 года (расчетный период) работник заработал 300 000 руб. Рассчитаем размер выплат по больничному листу с учетом указанных ранее условия.

300 000 руб. / 730 дн. х 60 % х 10 дн. = 2465,8 руб.

С учетом того, что стаж работника менее 6 месяцев, необходимо проверить соблюдение правила ч. 6 ст. 7 о не превышении размера выплат, рассчитанных пропорционально МРОТ за 1 полный месяц.

Для этого нужно сделать еще один расчет, исходя из МРОТ, по следующей формуле:

6204 руб. / 31 дн. х 10 дн. = 2001,3 руб.

Как видите, размер выплат, рассчитанный, исходя из фактического заработка, превысил МРОТ, поэтому по правилам ч. 6 ст. 7 работнику должно быть выплачено только 2001,3 руб.

Случай 3. Средний заработок работника незначительно превышает МРОТ.Например, за предшествующие 2 года работник заработал 200 000 руб. Расчет пособия, исходя из фактического заработка:

200 000 руб. / 730 дн. х 60 % х 10 дн. = 1643,8 руб.

Так как эта сумма не превышает 2001,29 руб. правило ч. 6 ст. 7 не применяется, а работнику должно быть выплачено пособие по больничному листу в размере 1643,8 руб.

Как рассчитать больничный рассказала сотрудница ФСС (видео). Калькулятор для расчета выплат по больничному листу1. /пособия-фсс/больничный-лист/рассчитать-больничный.html - /пособия-фсс/больничный-лист/рассчитать-больничный.html

2. /пособия-фсс/больничный-лист/рассчитать-больничный.html - />D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F-%D1%84%D1%81%D1%81/%D0%B1%D0%BE%D0%BB%D1%8C%D0%BD%D0%B8%D1%87%D0%BD%D1%8B%D0%B9-%D0%BB%D0%B8%D1%81%D1%82/%D1%80%D0%B0%D1%81%D1%81%D1%87%D0%B8%D1%82%D0%B0%D1%82%D1%8C-%D0%B1%D0%BE%D0%BB%D1%8C%D0%BD%D0%B8%D1%87%D0%BD%D1%8B%D0%B9.html

Некоторые, особенно начинающие бухгалтера, сталкиваются с необходимостью расчета пособия по временной нетрудоспособности. Как рассчитать больничный по всем правилам, соблюдая требования действующего законодательства? Иногда с такой проблемой может столкнуться индивидуальный предприниматель, который ведет бухгалтерию своего бизнеса самостоятельно. Именно для этих категорий работодателей разработан специальный сервис «Калькулятор больничного листа», используя который расчет больничного листа занимает несколько минут и не требует изучения всех тонкостей законодательства.

Также предоставленный калькулятор расчета больничного может понадобиться сотруднику, который желает выяснить размер причитающегося ему пособия.

Описание сервисаСтоит отметить, что расчёт больничного листа в 2016 году имеет свои нюансы. Грамотные бухгалтера знают все требования Фонда социального страхования по начислению и выплате пособий по временной нетрудоспособности. Использование онлайн – калькулятора позволяет выполнить расчет больничного онлайн за 3-5 минут. Пользователю требуется ввести нужные цифры, итоговая сумма больничного появляется в автоматическом режиме.

При этом калькулятор производит сравнение полученного среднедневного заработка и величины, рассчитанной по МРОТ. Согласно статьи 14 ч. 1.1 ФЗ №255 застрахованное лицо не может получить пособие ниже установленного законодательством уровня.

Система имеет ряд подсказок, при наведении курсора на которые высвечиваются ссылки на конкретизирующие статьи законодательства, регламентирующие порядок начисления и расчет больничного в 2016 году. С информацией о порядке использования сервиса Вы можете ознакомиться под формой калькулятора.

Рассчитать больничный лист:

Расчет больничного листа онлайн осуществляется в несколько этапов:

1)? заполнение основной информации: период нетрудоспособности (дата начала и дата закрытия листа нетрудоспособности), причина (травма, протезирование, заболевание, санаторно-курортное время лечения, нахождение на карантине, несчастный случай, уход за больным родственником или профессиональное заболевание). При этом важен возраст больного домочадца. Важная деталь: если больной нарушил режим нахождения в стационаре или не явился в назначенное время на прием к врачу, то расчет больничного происходит с ограничениями – с даты нарушения среднедневной заработок не превышает МРОТ (требования ст. 8 Федерального закона №255-ФЗ);

2)? для следующего шага требуется справка для расчета больничного листа (если сотрудник работал последние 2 года у другого работодателя) или лицевой счет работника с разбивкой его заработка по месяцам. В этом же разделе проставляется значение районного коэффициента (если он применяется), а также значение неполной занятости (если сотрудник работает, к примеру, по несколько часов в день или неполную рабочую неделю);

3)? третий и заключительный этап расчета больничного онлайн – итоги, когда калькулятор запрашивает такие данные, как стаж для расчета больничного листа.

От страхового стажа напрямую зависит итоговая сумма пособия. 100% от среднедневного заработка получают работники, имеющие общий страховой стаж не менее 8-ми лет на всех работах. О том же, как рассчитывается больничный при отсутствии страхового стажа, во всех подробностях описано в ФЗ №255.

Результаты расчетаРезультатом использования сервиса «Онлайн – калькулятор» становится правильный расчет пособия по временной нетрудоспособности, который оформляется в виде таблицы и содержит следующую информацию:

Из начисленной в сервисе суммы необходимо удержать налог на доходы физических лиц.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

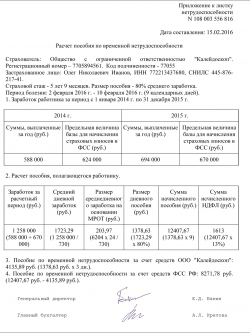

Расчет больничного листа в 2016 году (пример)Актуально на: 12 февраля 2016 г.

Если вы уже разобрались с теоретической частью о том, как рассчитывается больничный лист в 2016 году, то самое время перейти к практике. Итак, рассмотрим, как рассчитать больничные в 2016 году на примере.

Расчет больничного листа в 2016 году: условиеРаботник Иванов О.Н. болел со 2 по 10 февраля 2016 года. На своем последнем месте работы – в ООО «Калейдоскоп» Иванов работает с 19 августа 2013 года. Ранее в период с 4 апреля 2010 года по 29 июля 2013 года он работал в ООО «Миражи», о чем свидетельствуют записи в трудовой книжке Иванова. Иных периодов, которые необходимо учесть в стаже для начисления больничного листа в 2016 году, у работника не было.

Суммарный заработок Иванова О.Н. за 2014 год составил 588000 руб. за 2015 год – 694000 руб.

Расчет больничного листа в 2016 году: решение1) Расчет больничного в 2016 году производится на основе данных о заработке 2014-2015 годов, поскольку они составляют расчетный период.

2) Предельная база по взносам в ФСС в 2014 г. составляла 624000 руб. в 2015 г. – 670000 руб.

Как видим, 588000 руб. меньше лимита в 624000 руб. а вот 694000 руб. превышает базу в 670000 руб.

3) Поэтому далее считать оплату больничного листа нужно исходя из суммы 1258000 руб. (588000 руб. + 670000 руб.)

4) Определим среднедневной заработок работника.

1258000 руб. / 730 дн. = 1723,29 руб.

5) Далее необходимо рассчитать стаж для больничного.

Продолжительность работы у работодателей

Число полных лет

Начисление больничного листа в 2016 году - примеррасчета выплат по листу нетрудоспособности вы можете найти в статье ниже. Также мы расскажем вам, от каких переменных зависит пособие по нетрудоспособности и какие проводки должен составить бухгалтер, чтобы отразить в учете больничный лист работника.

По каким правилам производятся начисления по больничному листу - 2016?Расчет и начисление пособия по временной нетрудоспособности в 2016 году проходят по следующему алгоритму:

Этап 1. Бухгалтер рассчитывает среднедневную оплату за труд болевшего работника – для этого он определяет расчетный период и общий заработок сотрудника за расчетный период.

Расчетный период для больничных – 2 календарных года, предшествующих году болезни сотрудника.

Бухгалтер Игнатьева пришла на работу в ООО «Стигма» в январе 2003 года. Это ее первое место работы. Игнатьева была на больничном с 1 по 10 апреля 2016 года, тогда расчетный период – 2014–2015 гг. (но если Игнатьева в 2014 или 2015 году была в декрете или ухаживала за малышом, то в соответствии с письмом Минтруда РФ от 03.08.2015 №171/ООГ-1105 бухгалтер возьмет для расчетного периода по заявлению от работницы только ближайшие предыдущие годы, то есть 2012–2013 гг. не позднее).

Сколько бы дней ни было в годах расчетного периода, его длительность всегда 730 дней. Отпускные и дни болезни исключать нельзя (ст. 14 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ).

Заработок за расчетный период – это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы в соцстрах. Государственные пособия и компенсации от работодателя в эту сумму не входят.

Среднедневной заработок (СДЗ) бухгалтер найдет делением заработка за расчетный период на 730 дней.

Пример 1 (продолжение)

Игнатьева заработала в 2015 году 683 455 руб. в 2014 – 657 320 руб.

СДЗ Игнатьевой: (657 320 + 683 455)/730 = 1 836, 68 руб.

Этап 2. Полученную сумму СДЗ бухгалтер должен сравнить с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов в ФСС в предыдущие (расчетные) 2 года, в 2016 году он равен 1 772,60 руб. ((624 000 + 670 000) / 730 дней)

Минимальный СДЗ равен:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней

В 2016 году МРОТ 6 204 рубля, следовательно, минимальный СДЗ – 203,97 руб.

Компания не может взять для расчета больничного сумму СДЗ больше 1 772,60 руб. и меньше 203,97 руб. Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ.

Пример 1 (продолжение)

Так как СДЗ Игнатьевой равен 1 836, 68 руб. и это больше максимального СДЗ в 2016 году (1 772, 60 руб.), то больничный нужно считать исходя из СДЗ в размере 1 772, 60 руб.

Если же рассчитанный бухгалтером СДЗ меньше минимального, то бухгалтер берет для расчета пособия заработок за день в размере 203,97 руб. – для трудящегося полный рабочий день.

Внимание! Если заболевший трудится неполный рабочий день, а его СДЗ меньше или равен минимальному, то минимальный СДЗ подлежит уменьшению пропорционально продолжительности рабочего времени. То есть для работника на 0,5 ставки со средним заработком за день меньше 203,97 руб. вы должны будете сравнивать фактический заработок за день с заработком, рассчитанным исходя из суммы в 203,97 / 2 = 101,98 руб. Это правило не распространяется на сотрудников, чей СДЗ выше минимального: даже если работник трудится на четверть ставки, то его средний заработок за день делить на 4 не нужно (п. 16 постановления Правительства РФ от 15.07.2007 № 375).

Этап 3. Бухгалтер должен определить общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) – 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона от 29.12.2006 № 255-ФЗ).

Пример 1 (продолжение)

Поскольку общий трудовой стаж Игнатьевой – 14 лет 2 месяца (с января 2003 года по март 2016 года включительно), то она получит 100% среднего заработка за день.

Внимание! Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ)

Этап 4. Бухгалтер умножает полученную сумму СДЗ на число дней болезни. Листок нетрудоспособности болевшего сотрудника оплачивает ФСС, но только с четвертого дня болезни. Первые 3 дня должен оплатить работодатель.

А вот если болеет родственник и сотрудник за ним ухаживает, то правила оплаты такого больничного листа другие – читайте подробнее в материале«Оплата больничного по уходу за больным родственником».

Где взять справку для начисления больничного листа?Если работник до болезни трудился у вас несколько лет, то сведения о том, сколько он заработал, в бухгалтерии имеются. В том случае, если сотрудник отработал у вас меньше двух лет, заработок для начисления больничных вы возьмете из справки о сумме заработной платы по форме приказа Минтруда от 30.04.2013 № 182н. Такой документ должен выдавать каждый работодатель при увольнении сотрудника. Справка содержит данные о самом человеке, его заработке за последние два календарных года и количестве дней нетрудоспособности. Такой документ может запросить у вас и совместитель – для получения пособия по временной нетрудоспособности по основному месту работы. Образец справки о заработке для начисления больничного листа можно посмотреть поссылке

Какие составить проводки по начислению больничного листа?Начисление больничного листа бухгалтер отразит в учете так:

Д 20 (и других счетов учета затрат – в зависимости от того, как в каком подразделении работает больной) К 70 – начислен больничный за первые 3 дня болезни работника;

Д 69 (по субсчету расчетов с соцстрахом) К 70 – начислен больничный за счет ФСС.

В день выплаты бухгалтер сделает такие проводки:

Д 70 К 68 (субсчетов расчетов по подоходному налогу) – удержан подоходный налог с больничного;

Д 70 К 50 (если из кассы) или 51 (с расчетного счета) – выплачено пособие работнику.

Внимание! Для фирм в регионах-участниках пилотного проекта ФСС НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 772,60 × 10 = 17 726 руб. За вычетом НДФЛ Игнатьева получит 15 421,62 руб.

Бухгалтер сделает следующие проводки:

Д 20 К 70 на сумму 5 317,8 руб. – начислен больничный за счет работодателя;

Д 69 К 70 на сумму 12 408, 2 руб. – начислен больничный за счет ФСС;

В день выплаты заработной платы работникам:

Д 70 К 68 на сумму 2 304,38 руб. – удержан НДФЛ с сумм пособия;

Д 70 К 50 на сумму 15 421,62 руб. – по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

Внимание! В соответствии с п.6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2016 должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Начисление больничных в 2016 году: примеры расчетаПокажем подробнее, как правильно сделать расчет и начисление больничного листа в 2016 году .

С 1 по 5 апреля 2016 года уборщица Говорунова была на больничном. В ООО «Бартер» 6 апреля она принесла листок нетрудоспособности – у бухгалтера есть 10 календарных дней, чтобы начислить пособие. Говорунова работает на 0,5 ставки, предыдущие два года она тоже работала, в декрете не была. Стаж работы Говоруновой – 12 лет. Расчетный период – 2015–2014 гг. В ООО «Бартер» Говорунова устроилась в январе 2015 года, до этого она работала в ИП Кузнецов И. Ф. Ее заработок за 2015 год – 68 505 руб. Заработок за 2014 год бухгалтер возьмет из справки о сумме заработной платы, которую выдал Говоруновой ИП Кузнецов при увольнении, – 65 732 руб. В настоящий момент Говорунова работает только в ООО «Бартер». Среднедневной заработок Говоруновой:

Это меньше, чем минимальный размер СДЗ в 2016 году (203,97 руб.). Но, так как Говорунова работает на полставки, то для нее среднедневной заработок нужно сравнивать с 0,5 МРОТ = 101,98 руб. Поскольку фактический СДЗ сотрудницы больше минимального, то берем для расчета фактический заработок:

183,89 × 5 дней болезни = 919,45 руб. из которых работодатель заплатит 551,67 руб. (за первые 3 дня болезни), а 367,78 руб. – соцстрах.

Пример 3 (расчет пособия по болезни при смене годов)

Инженер Майсеенко заболела 01.03.2016, больничный ей закрыли 10.03.2016. Стаж работы Майсеенко – 3 года и 7 месяцев. Работает она неполный рабочий день в двух организациях: в ООО «Сопромат» она работает на 0,5 ставки с 2012 года, а в ИП Столяров А. П. она устроилась в декабре 2015 года тоже на 0,5 ставки. Майсеенко приняла решение получать пособие в ООО «Сопромат». Поскольку в 2014–2015 гг. она была сначала в декретном отпуске, а потом ухаживала за ребенком, то она написала заявление с просьбой заменить ей годы для расчета. В таком случае расчетный период – 2012–2013 гг. В ООО «Сопромат» в 2012 году Майсеенко заработала 246 350 руб. в 2013 году – 275 034 руб.

У ИП Столярова А. П. Майсеенко возьмет справку о том, что пособие по временной нетрудоспособности ей не начислялось и не выплачивалось. СДЗ Майсеенко бухгалтер возьмет только по одному месту работы – ООО «Сопромат», поскольку у ИП Столярова А. П. Майсеенко в 2012–2013 гг. не работала:

(246 350 + 275 034) / 730 = 714, 22 руб.

Эта сумма укладывается в границы между верхним ((512 000 + 568 000) / 730 = 1 479,45 руб.) и нижним (203, 97 × 0,5 = 101,98 руб.) размером СДЗ. Так как стаж Майсеенко меньше 5 лет, то она имеет право только на 60% СДЗ:

714, 22 × 60% = 428, 53 руб.

Сумма больничного Майсеенко: 428, 53 руб. × 10 дней болезни = 4 285, 35 руб. За первые 3 дня расходы понесет страхователь – 1 285,59 руб. соцстрах оплатит 2 999,76 руб. За вычетом подоходного налога Майсеенко получит на руки 3728, 25 руб.

Учтите! Если вы заменяете сотруднику годы для расчета пособия, то есть обязательные условия. Во-первых, работник должен написать заявление на замену. И второе – рассчитанный с заменой годов больничный должен быть больше, чем рассчитанный в обычном порядке, – иначе работодатель платит пособие исходя из стандартного расчетного периода.

ИтогиНачисление больничных в 2016 году не претерпело значительных изменений: бухгалтеру нужно, как и раньше, знать СДЗ сотрудника, стаж, количество дней болезни. Однако нюансы есть в оплате больничного листа работнику, пострадавшему на производстве или женщине, которая недавно была в декрете.