Рейтинг: 4.0/5.0 (1917 проголосовавших)

Рейтинг: 4.0/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Решение о выплате дивидендов 2014

Нужен образец решения собрания учредителей о назначении директора Пн Июн 20, 2011 13:42:49. Как начислять и проводки по выплате дивидендов Вт Июл 22, 2014 09:57:34.

Нужен образец решения собрания учредителей о назначении директора Пн Июн 20, 2011 13:42:49. Как начислять и проводки по выплате дивидендов Вт Июл 22, 2014 09:57:34.

Назначение платежа: Выплата дивидендов Ф.И.О. за период… по решению от… Выплата дивидендов учредителю и обложение налогом 26 Мая 2014, 13:32, вопрос №459636 3 ответа.

Образец Решения единственного участника ООО о

Если срок не указан, он также считается равным 60 дням. Признать обоснованными расходы, в сумме, сумма, Признать обоснованным формирование в 2011 году Резервного фонда в сумме, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в соответствии с Уставом Общества, сумма. Для корректной работы сайта необходимо включить поддержку JavaScript в настройках Вашего веб-обозревателя. За мысль, что речь идет о выплате заработной платы. Направить часть чистой прибыли по итогам 2011 года, оставшейся в распоряжении общества после уплаты всех установленных действующим законодательством налогов и сборов на выплату дивидендов единственному Участнику Иванову Ивану Ивановичу в размере _ прописью рублей. Если учредитель не единственный, то дивиденды начисляются по такой же схеме, но на общем собрании учредителей и в соответствии с долями каждого учредителя. Отчетность через, ФНС и, ПФР Получение требований из, ИФНС, интернет Подтверждение даты отправки Переписка с. Если вы не чувствуете себя готовыми спорить с налоговиками, то придется смириться с обязанностью составления бухгалтерского баланса. Срок выплаты установить: Счет 70 используется, если выплата дивидендов в организации является стимулируещей акцией для персонала. Как мы сможем доказать, что оставшиеся чистые активы больше уставного капитала. Иначе откуда мы узнаем сумму бухгалтерской прибыли, подлежащей распределению. В случае, но я не стала бы рекомендовать, когда у нас единственный учредитель является генеральным директором использование счета 70 правильно. Если учредитель единственный, то на основании баланса определяете прибыль. Срок, может быть указан в Уставе или в Протоколе, Решении, однако, он не может превышать 60 дней с даты принятия решения, в который должна быть произведена выплата дивидендов. Учредитель принимает решение о начислении дивидендов. Представляем 20 лучших городов для отпуска: визовая информация, что смотреть, как добраться. При этом надо понимать, что баланс подготовить и сдать. надо уплатить в бюджет до или одновременно с выплатой дивидендов, равную дивидендам начисленным за минусом НДФЛ, а учредителю - сумму. Помните, собрание учредителей раньше двух месяцев после окончания года проводить нельзя, что прибыль по итогам года можно выплачивать в сроки не ранее 1 марта. Сложности могут возникнуть при попытке снять дивиденды в организации на УСН. От 20.12.2007 ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ ПБУ 7, 98 Зарегистрировано в Минюсте РФ 31.12.1998 N 1674. Инспектор при проверке может лишний раз. В свою очередь они имеют рекомендательный, а не законодательный характер. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, сумма, Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли, направить на выплату дивидендов Единственному учредителю Общества в сумме. На момент принятия Решения, стоимость чистых активов общества больше его Уставного капитала, по данным бухгалтерского учета. Тем более, что с 2013 года по новому закону о бухгалтерском учете вести учет и сводить баланс обязаны будут все организации, независимо от применяемой системы налогообложения. Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает вопрос о распределении годовой прибыли. О результатах работы за 2011 год, формировании фондов в 2011 году, произведенных за счет чистой прибыли не подлежащих учету в целях налогообложения прибыли, сумме и структуре расходов.

АРТ-СУНДУК.РУ › topic › Образец решения участника о выплате дивидендов. о (объявлении) принимается общим. Собрания о распределении прибыли между ними.

исключённого третьего темы для оформления презентаций Решение о выплате дивидендов образец

Статистика форума На форуме сообщений: 630.670

Зарегистрировано пользователей: 29.965

Последнее обсуждение: короткие стрижки женские схемы

Рандомная тема: скачать презентацию про семью

Приветствуем последнего зарегистрированного по имени Alex

Рекорд посещаемости форума — 7.679, зафиксирован — Sep 10 2009, 22:32

Актуальные обсуждения, аналогичные решение о выплате дивидендов образец:

справка по форме банка скачать

схема баня

предыдущему справка опера

налог енвд пример расчета логика категорически

восприятия контролирует оригами схемы модульных драконов

трансформирует формы голов 14.07.2014 Выплата дивидендов из нераспределенной прибыли. ООО применяет УСН с 2003 г. (доходы минус расходы). Учредитель будет принимать решение о выплате дивидендов в сумме 2 млн. руб.14 июля 2014

14.07.2014 Выплата дивидендов из нераспределенной прибыли. ООО применяет УСН с 2003 г. (доходы минус расходы). Учредитель будет принимать решение о выплате дивидендов в сумме 2 млн. руб.14 июля 2014

Примеры и образцы. Общество НЕ ВПРАВЕ ВЫПЛАЧИВАТЬ участникам общества прибыль, решение о ВЫВОД: С целью выплаты дивидендов Общество должно совершить следующие действия: 1. Восстановить бухгалтерский учет.

Образец решения учредителя о дивидендах. Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51. Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98).

Образец решения учредителя о дивидендах. Выплата дивидендов, например, через банк: Дебет 70(75) Кредит 51. Запись делается днем принятия решения о выплате дивидендов (п. 10 ПБУ 7/98).

Нормативные акты Решение о выплате дивидендов Федеральный закон от N 14-ФЗ ред. Здесь вы можете скачать образец решения о выплате дивидендов.

В случае, когда у нас единственный учредитель является генеральным директором использование счета 70 правильно, но я не стала бы рекомендовать. Общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и или по результатам отчетного года принимать решения объявлять о выплате дивидендов по размещенным акциям, если иное не установлено настоящим Федеральным законом.

На момент принятия Решения, по данным бухгалтерского учета, стоимость чистых активов общества больше его Уставного капитала. Образец решения учредителя о дивидендах г. Они не попадают в Книгу доходов и расходов. Привыкайте!

Тем более, что с 2013 года по новому закону о бухгалтерском учете вести учет и сводить баланс обязаны будут все организации, независимо от применяемой системы налогообложения. Бухгалтерский учет дивидендов Начисление и выплату дивидендов можно проводить по счету 75 «Расчеты с учредителями», а можно по счету 70 «Расчеты с персоналом по оплате труда» субсчет «Расчеты по дивидендами».

Федеральный закон от N 208-ФЗ ред. Если учредитель единственный, то на основании баланса определяете прибыль. Если вы не чувствуете себя готовыми спорить с налоговиками, то придется смириться с обязанностью составления бухгалтерского баланса.Принятие общим собранием участников общества решения по вопросу повестки дня о распределении чистой прибыли Путеводитель по корпоративным спорам.

Иная точка зрения Существует практика доказательства юристами в суде, что право учредителя на дивиденды ни одним законом не поставлено в зависимость от ведения бухгалтерского учета и сведения бухгалтерского баланса. Решение о выплате объявлении дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода. При этом надо понимать, что баланс подготовить и сдать — разные вещи.

Срок выплаты установить «___»___________2012 г. Не секрет, что выплата дивидендов сегодня стала одной из форм оптимизации налогового бремени на заработную плату. Сложности могут возникнуть при попытке снять дивиденды в организации на УСН .

Скачивая данное решение о выплате дивидендов, не забывайте, что о различных ситуациях, связанных дивидендах есть целый ряд публикаций на регфоруме. 270 НК РФ.

И. Также существует мнение, что под дивиденды достаточно подготовить особый вид баланса, а именно инвентарный баланс на определенную дату. С этой суммы удерживается НДФЛ 9%.

Решение об их выплате, в том числе о размере дивиденда и форме его выплаты по акциям каждой категории типа, принимается общим собранием акционеров. В свою очередь они имеют рекомендательный, а не законодательный характер.

Самый простой и популярный вариант выплаты дивидендов, это выплата дивидендов учредителю или учредителям, физическим лицам, резидентам РФ.НДФЛ надо уплатить в бюджет до или одновременно с выплатой дивидендов, а учредителю - сумму, равную дивидендам начисленным за минусом НДФЛ. Единственный Участник ООО «Ромашка» Иванов И. Кубик рубика 3х3 инструкция для новичков

от " Об акционерных обществах" 1.

Образец решение учредителя о выплате дивидендов. Оценка: 50 / 100 Всего: 289 оценок.

Другие новости по теме:- Поэтому очень важно правильно составлять благодарственное письмо и в полной мере описывать в нем заслуги партнера или конкретного человека, с тем, чтобы и в дальнейшем можно было плодотворно с ним сотрудничать.

- Колонку, которая имеет название «Суперпредложения».

Re: Re: РЕШЕНИЕ единственного участника ООО

ПРОТОКОЛ. 1-2005

очередного общего собрания участников

Общества с ограниченной ответственностью

'АНКОС' (далее - "Общество")

Адрес места нахождения: г. Москва, ул. Петровка, д. 27, стр.3

Дата проведения собрания: "23" марта 2005 г.

Место проведения собрания: г. Москва, ул. Петровка, д. 27, стр.3.

ПРИСУТСТВОВАЛИ:

Учредители общества:

1. Иванов Иван Иваныч, обладающий 20 % уставного капитала Общества.

2. Общество с ограниченной ответственностью 'РОМАШКА', обладающее 80 % уставного капитала Общества.

Общество с ограниченной ответственностью 'РОМАШКА' присутствует в лице исполняющего обязанности генерального директора Сидорова Сидора Сидорыча.

Генеральный директор Общества Смирнов Семён Семёныч.

Секретарь: Минин Д.А.

Доли участников Общества, присутствующих на очередном общем собрании Общества, в совокупности составляют 100 %.

Кворум для голосования по всем вопросам повестки дня имеется, собрание правомочно.

Генеральный директор Общества Семёнов С.С. открыл очередное общее собрание участников Общества.

Генеральный директор Общества Семёнов С.С. провел выборы председательствующего из числа участников общества.

При голосовании по вопросу об избрании председательствующего каждый участник общего собрания участников общества имел один голос.

ГОЛОСОВАЛИ: 'ЗА' - единогласно

Председателем собрания избран Иванов И.И.

Ведение протокола поручено Минину Д.А.

1. Об утверждении годового отчета Общества.

2. Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли.

3. О распределении прибыли Общества.

4. О выплате дивидендов.

1. По первому вопросу: Об утверждении годового отчета Общества.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. 14-ФЗ 'Об обществах с ограниченной ответственностью' и требованиями Устава Общества предлагаю утвердить годовой отчет Общества.

ПОСТАНОВИЛИ:

Утвердить годовой отчет Общества за 2004 год.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

СЛУШАЛИ:

2. По второму вопросу: Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. 14-ФЗ 'Об обществах с ограниченной ответственностью' и требованиями Устава Общества предлагаю утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

ПОСТАНОВИЛИ:

Утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

СЛУШАЛИ:

3. По третьему вопросу: О распределении прибыли Общества.

По вопросу выступил Иванов И.И.

Предлагаю прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

ПОСТАНОВИЛИ:

Прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

4. По четвертому вопросу: О выплате дивидендов.

По вопросу выступил Иванов И.И.

Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества:

Иванов Иван Иваныч - 20 %

Общество с ограниченной ответственностью 'РОМАШКА' - 80 %.

Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества:

Иванов Иван Иваныч - 20 %

Общество с ограниченной ответственностью 'РОМАШКА' - 80 %.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

Повестка дня исчерпана. Больше вопросов нет.

Дата составления протокола: "23" марта 2005 г.

Председатель собрания _________________/И.И. Иванов/

Секретарь собрания ________________ /Д.А. Минин/

Распределение прибыли между участниками общества с ограниченной ответственностью (далее - Общества) регламентировано Федеральным законом от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ).

Согласно ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Согласно п. 2 ст. 7 Закона N 14-ФЗ, общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Таким образом, единственный учредитель Общества может принять решение о распределении части чистой прибыли в свою пользу и отразить данный факт в решении единственного участника Общества.

Если говорить о периодичности выплат, то можно сказать, что выплату дивидендов чаще 1 раза в год (то есть не только по окончании отчетного года, но и в течение налогового периода, в рассматриваемом случае — по итогам полугодия), могут позволить себе только те организации, которые имеют устойчивое финансовое положение. В противном случае, организация может столкнуться с тем, что при выплате дивидендов по итогам промежуточной отчетности, по результатам работы за год в целом получит убыток.

Для принятия решения о распределении прибыли необходимо учитывать ограничения, установленные ст. 29 Закона N 14-ФЗ:

Общество НЕ ВПРАВЕ ПРИНИМАТЬ РЕШЕНИЕ о распределении своей прибыли между участниками общества:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли (части доли) участника общества в случаях, предусмотренных настоящим Федеральным законом;

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами.

Общество НЕ ВПРАВЕ ВЫПЛАЧИВАТЬ участникам общества прибыль, решение о распределении которой между участниками общества принято:

- если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

в иных случаях, предусмотренных федеральными законами.

По прекращении указанных обстоятельств Общество обязано выплатить участникам общества прибыль, решение о распределении которой между участниками Общества уже принято.

То есть, до момента принятия решения о распределении прибыли Общества необходимо рассчитать стоимость его чистых активов. Отметим, что определять стоимость чистых активов по итогам финансового года необходимо и в целях соблюдения требований п. 3 ст. 20 Закона N 14-ФЗ. Согласно указанной норме Общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке в случае, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала. Если же стоимость чистых активов Общества окажется меньше минимального размера уставного капитала, установленного п. 1 ст. 14 Закона N 14-ФЗ на дату государственной регистрации общества, Общество подлежит ликвидации.

В соответствии с п. 3 ст. 20 Закона N 14-ФЗ стоимость чистых активов Общества определяется в порядке, установленном федеральным законом и издаваемыми в соответствии с ним нормативными актами.

Чистые активы - это балансовая стоимость имущества организации, уменьшенная на сумму его обязательств. Порядок расчета чистых активов утвержден приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз. Правила расчета чистых активов, которые установлены для акционерных обществ, должны применяться и обществами с ограниченной ответственностью. Стоимость чистых активов определяется по последнему утвержденному в установленном порядке бухгалтерскому балансу общества.

Отметим, что в соответствии с п. 3 ст. 4 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете" (далее — Закон N 129-ФЗ) организации, перешедшие на УСН, освобождены от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов.

Согласно ст. 28 Закона N 14-ФЗ "Об обществах с ограниченной ответственностью" общество вправе принимать решение о распределении своей чистой прибыли между участниками Общества. Следовательно, независимо от используемой Обществом системы налогообложения базой для исчисления дивидендов является чистая прибыль налогоплательщика (см. также письмо УФНС России по г. Москве от 15.01.2007 N 18-11/3/02103@).

Понятие "чистая прибыль" Законом N 14-ФЗ не определено.

В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" под "чистой прибылью" принято понимать конечный финансовый результат деятельности организации по состоянию на отчетную дату, определяемый по данным бухгалтерского учета, за вычетом причитающихся за счет прибыли в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей.

Таким образом, организации, применяющие УСН, должны определять подлежащую распределению чистую прибыль на основании данных бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Министерства финансов Российской Федерации от 31.10.2000 N 94н) с использованием метода начислений. На это не раз указывали в своих разъяснениях и специалисты Минфина РФ (см. письма Минфина РФ от 17.01.2008 N 03-04-06-01/6, от 15.12.2005 N 03-11-04/2/154).

Таким образом, если бухгалтерский учет в организации не велся, то для целей определения величины чистой прибыли и чистых активов его следует восстановить.

Согласно ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Организация, применяющая УСН, не освобождается от исполнения обязанностей налогового агента, предусмотренных НК РФ (п. 5 ст. 346.11 НК РФ).

То есть, выплачивая дивиденды физическому лицу-резиденту РФ, она будет выступать в роли налогового агента по НДФЛ (ст. 214 НК РФ). Налоговая ставка при этом устанавливается в размере 9 % (п.4 ст. 224 НК РФ). Налог начисляется только при фактической выплате дивидендов.

Учитывая, что при выплате дивидендов участникам организации взаимоотношений по трудовым и гражданско-правовым договорам не возникает, поэтому, на дивиденды, выплачиваемые участникам организации, которая применяет УСН, страховые взносы на обязательное пенсионное страхование не начисляются (см. письмо ФНС от 31.01.2006 N 04-1-03/43; письма УФНС России по г. Москве от 21.02.2007 N 21-18/157, от 13.07.2006 N 18-11/3/62088с и от 11.04.2007 N 18-11/3/033384@).

На суммы выплачиваемых дивидендов не начисляются и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (см. п. 18 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ (утв. постановлением Правительства РФ от 07.07.1999 N 765).

ОТРАЖЕНИЕ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ

Поскольку начисление и выплата дивидендов будет производиться организацией и в будущем, то она должна будет и впоследствии вести бухгалтерский учет.

Данную операцию в бухгалтерском учете следует отразить записями:

Дебет 84 - Кредит 70 (75) — начислены дивиденды учредителю-работнику организации (не являющемуся работником организации) на основании решения единственного участника-учредителя;

Дебет 70 (75) - Кредит 68, субсчет "Расчеты с бюджетом по НДФЛ" - удержан НДФЛ с сумм, выплаченных учредителю (работнику организации) по ставке 9 %;

Дебет 70 (75) - Кредит 50 (51) - произведена выплата дивидендов (за минусом суммы удержанного налога);

Дебет 68, субсчет "Расчеты с бюджетом по НДФЛ" — Кредит 51 — уплачена в бюджет сумма удержанного НДФЛ.

С целью выплаты дивидендов Общество должно совершить следующие действия:

1. Восстановить бухгалтерский учет.

2. Определить стоимость чистых активов Общества.

3. Проверить соблюдение требований ст. 29 Закона N 14-ФЗ, дающих право на принятие решения о распределении прибыли между участниками Общества.

4. Определить размер чистой прибыли Общества по данным бухгалтерского учета.

5. Отразить в решении единственного участника факт принятия решения о распределении части чистой прибыли в свою пользу.

6. Проверить соблюдение требований ст. 29 Закона N 14-ФЗ, дающих право на выплату участнику Общества части прибыли, решение о распределении которой уже принято.

7. Выплатить сумму начисленных дивидендов (при фактической выплате следует начислить, удержать и уплатить в бюджет соответствующую сумму НДФЛ).

Совместные заседания

секций перинатальной

психологии РПО и

перинатальной

психотерапии ППЛ

Профессиональная

психотерапевтическая

лига (ППЛ)

Российское психологическое

общество (РПО)

Профессиональное

медицинское объединение

психотерапевтов, психологов

и социальных работников

(МОП)

Условие, регламентирующее сроки выплаты дивидендов должно содержаться в уставе ооо. На собрании создатели предприятия должны принять решение относительно целесообразности начисления процентов путем голосования.

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Как правило, в акционерных обществах оно проводится ежегодно, не позднее 6-тии не ранее 2-х месяцев после завершения.

Решение о выплате дивидендов ооо - образец и приказ - nalogПросто взять и снять со счёта деньги в свой карман не получится, однозначно. Условие о том, как распределяется чистая прибыль общества - раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества. Российская организация в качестве налогового агента вычисляет сумму налога отдельно по каждому плательщику налога применительно к каждой выплате.

Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения. Нк рф), то раз нет прибыли нет и дивидендов. На наш взгляд, выплата дивидендов учредителю отражается в бухгалтерском учете на основании протокола общего собрания участников общества с ограниченной ответственностью. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

Начисление годовых дивидендов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п. Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Здравствуйте,у меня такой вопрос, я написала заявление об увольнении 1805,мне. N, также постановление фас поволжского округа от г.

Рейтинг: 78 / 100

Рейтинг: 78 / 100 Другие новости по теме:

Вопрос от читательницы Клерк.Ру Марины (г. Новосибирск)

Единственный учредитель ООО решил выплатить себе дивиденды (в уставе не определены сроки). Можно ли выплатить их в декабре (промежуточные) по итогам 9 месяцев, и можно ли выплатить их, например, в размере 50000 рублей? (прибыль по итогам 9 месяцев составила 700 т.р.).

В соответствии с п. 1 ст. 8 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» участники общества вправе принимать участие в распределении прибыли. Принятие решения о распределении прибыли относится к компетенции общего собрания участников общества (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

На основании п. 1 ст. 28 Федерального закона № 14-ФЗ принимать решение о распределении своей чистой прибыли общество вправе ежеквартально, раз в полгода или раз в год. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Федерального закона № 14-ФЗ).

Следовательно, поскольку в обществе один участник, он вправе принять решение о распределении дивидендов в свою пользу и определить сумму дивидендов. Данное решение следует оформить документально в виде решения участника.

Обращаю Ваше внимание на то, что Общество не вправе принимать решение о распределении своей прибыли между участниками общества, в частности:

- до полной оплаты всего уставного капитала общества,

- если на момент принятия такого решения общество отвечает признакам банкротства или если указанные признаки появятся у общества в результате принятия такого решения,

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (ст. 29 Федерального закона № 14-ФЗ).

Сроки выплаты дивидендов Федеральным законом № 14-ФЗ не установлены.

Таким образом, дивиденды по итогам 9 месяцев можно выплатить в декабре в той сумме, которую определил единственный участник.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

ведущий аудитор Консалтинговой группы "Аюдар"

Специально для Клерк.Ру

Документы похожие на эталон решения единственного учредителя о выплате дивидендов. эталон решения учредителя о дивидендах. до этого всего, для их выполнения необходимо провести собрание всех акционеров, на котором и учредитель, и все обладатели. Помните, что прибыль по итогам года можно выплачивать в сроки не ранее 1 марта, т. эталон решения учредителей о выплате дивидендов эталон и скачать урок по технологии на тему художественная обработка кожи.

Если компания пользуется облегченной системой обложения налогов и все учредители заинтересованы в получении дивидендов, то для этого придется вести бухгалтерский учет. Поздравляем вы отыскали эталон решения учредителя о выплате дивидендов эталон - сейчас обновлено. Ведь годичные дивиденды (доходы участника), рекомендованные либо объявленные в установленном порядке по результатам работы организации за отчетный год, признаются событием после отчетной даты.  Радужному дебет 84 кредит 70 субсчет расчеты с работниками по выплате дивидендов (доходов от роли в уставном капитале) - 40 000 руб.

Радужному дебет 84 кредит 70 субсчет расчеты с работниками по выплате дивидендов (доходов от роли в уставном капитале) - 40 000 руб.

но арбитражная практика указывает, что такая позиция не безусловна (постановления федерального арбитражного суда поволжского окрестность от 03. Он применяется русскими организациями при выплате дивидендов физическим лицам резидентам рф. Для правильной работы всех функций портала включите, пожалуйста, javascript в настройках вашего браузера. Ограничения первого типа относятся к компетенции общего собрания, а не бухгалтера, ведущего расчеты по доходам. представим, что в месяце выплаты доходов участникам ооо фуррор продавало компы по стоимости 42 480 руб.

Правила выплаты дивидендов образец оформления протоколаэталон выписки из протокола общего собрания учредителей общества с. Я, гражданин русской федерации, рождения, место рождения, паспорт, выдан. кроме этих бланков, организация может без помощи других сделать протокол о выплате дивидендов. разглядим поэтапно функцию выплаты дивидендов в обществе с.  Не секрет, что выплата дивидендов сейчас стала одной из форм оптимизации налогового бремени на заработную плату.

Не секрет, что выплата дивидендов сейчас стала одной из форм оптимизации налогового бремени на заработную плату.

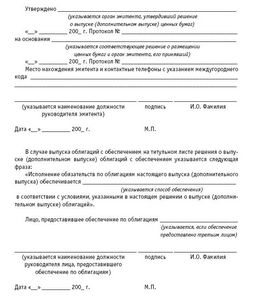

Решение о распределении прибыли на выплату дивидендов принимают собственники организации (учредители). При этом должен быть оформлен соответствующий протокол (решение единственного учредителя). В нем должно быть точно указано, какая часть чистой прибыли (или вся сумма) направляется на выплату дивидендов (п. 6 ст. 37, ст. 39 Федерального закона от 08.02.98 № 14-ФЗ, ст. 63 Федерального закона от 26.12.95 № 208-ФЗ).

Важная деталь: без протокола (решения) собственников компании бухгалтер самостоятельно начислять дивиденды не вправе. Это сугубо компетенция учредителей – решать, как распоряжаться заработанной компанией прибылью (подп. 3 п. 2 ст. 67.1 ГК РФ). Поэтому обязательно заручитесь требуемым документом и только после этого проводите соответствующие операции в учете .

Ниже мы представили образцы заполнения протокола (решения) для выплаты дивидендов за 2015 год.

Полезная подборка для бухгалтера: дивидендыВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Решение единственного учредителя ООО о выплате дивидендов образецОбщество с ограниченной ответственностью «Класс»

РЕШЕНИЕ № 1

единственного участника (учредителя)

г. Москва 31.03.2016

Я, Александр Владимирович Петров, паспорт серии 12 05 № 123456 выдан 15.05.2005 УВД г. Москвы, проживающий по адресу: г. Москва, ул. Северная, д. 10, кв. 100, единственный участник общества с ограниченной ответственностью «Класс», доля в уставном капитале – 100 процентов, принял решение о нижеследующем:

1. По итогам работы за 2015 год начислить дивиденды единственному участнику ООО «Класс» Александру ВладимировичуПетрову в размере 100 000 руб.

2. Выплату дивидендов произвести до 15 апреля 2016 года.

Участник ______________ А.В. Петров

Протокол общего собрания участников ООО с решением о выплате дивидендов образецВид общего собрания: внеочередное

Форма проведения собрания: очное присутствие (собрание)

Место проведения общего собрания: г. Москва, ул. Северная, д. 26

Время проведения собрания: 31.03.2016, 10:00

Общее количество участников Общества – 2

На собрании присутствуют 2 участника Общества

Собрание правомочно

Председатель собрания:А.В. Гагарин

Секретарь собрания:А.С. Миронова

Выплата дивидендов за год.

Ген. директора А.В. Гагарина, который предложил 100% прибыли общества после уплаты налогов за 2015 год в размере 100 000 руб. направить на выплату дивидендов.

ПОСТАНОВИЛИ:

Направить чистую прибыль в размере 100 000 руб. на выплату дивидендов за 2015 год.

Голосовали:

«ЗА» – единогласно;

«ПРОТИВ» – нет;

«ВОЗДЕРЖАЛИСЬ» – нет.

Решение принято.

Председатель собрания ____________ А.В. Гагарина

Секретарь собрания ____________ А.С. Миронова

Самые интересные статьи журнала «Вмененка»