Рейтинг: 4.1/5.0 (1910 проголосовавших)

Рейтинг: 4.1/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Образец искового заявления о признании недействительным кредитного договора с учетом последних изменений законодательства РФ.

Споры, касающиеся противоречий закону кредитных договоров, распространены в российской практике. Причины подобных споров – это частые нарушения закона банками при выдаче кредитов. Они могут быть весьма многочисленными, начиная от уплаты разнообразных комиссий за пользование услугами банка, до возможности в одностороннем порядке изменять суммы процентов или порядок осуществления выплат по кредиту.

При этом не секрет, что многие из подобных условий фиксируются не в самом договоре, а в различных положениях и приложениях, которые клиент может и не видеть вообще, однако правила, ущемляющие интересы клиентов, все равно действуют.

В таких случаях необходимо детально изучить нормы Гражданского кодекса РФ, ФЗ «О защите прав потребителей в РФ», ФЗ «О банках и банковской деятельности», которыми и регулируются вопросы выдачи кредитов и оказания банками различных услуг.

В случае обнаружения противоречий заинтересованная сторона может обратиться в суд с иском (образец которого представлен ниже) о признании кредитного договора недействительным ввиду противоречия его условий нормам законодательства.

Истцу необходимо помнить, что в случае положительного решения суда ему необходимо будет возвратить полученный кредит, соответственно, банк будет обязан вернуть все произведенные в счет погашения кредита платежи, куда входят и комиссии, и проценты.

Оформление иска особых проблем не вызывает. При подаче иска необходимо уплатить госпошлину, которая рассчитывается по правилам статьи 333.19 Налогового кодекса РФ в зависимости от цены иска, то есть от всей суммы требуемой истцом. Также ценой иска будет определяться и подсудность. Если она меньше 50 тысяч рублей, то вопрос подлежит рассмотрению у мирового судьи, если больше, то в районном суде. Иск подается по месту нахождения банка (его филиала).

В_______________________________________

(Наименование суда, адрес)

Истец___________________________________

(ФИО, телефон, адрес)

Ответчик________________________________

(ФИО, телефон, адрес)

Цена иска __________ руб. ____ коп.

Госпошлина __________ руб. ____ коп.

о признании недействительным кредитного договора

«___» «________» 20__ года между _______________________ (Ф.И.О. истца) и _________________________ (наименование банка, адрес ответчика) был заключен кредитный договор, согласно которого банк предоставил мне кредит в сумме ___ руб. ___ коп. на срок ___. Стоимость кредита согласно договору составляет ___ % годовых.

После заключения кредитного договора и получения его экземпляра на руки мне стало известно, что пункт (абзац или иной структурный элемент) __________ (указать номера структурных элементов договора) не соответствует _______ (указать норму Гражданского кодекса РФ, ФЗ «О банках и банковской деятельности», «О защите прав потребителей в РФ», которым может противоречить договор).

Некоторые договоры могут предусматривать взимание скрытых платежей или комиссий, возможность необоснованно изменять порядок уплаты и размер процентов и иные, заведомо невыгодные для заемщика условия, что будет противоречить нормам Гражданского кодекса РФ или иных нормативно-правовых актов.

Указанное противоречие выражается в следующем _______________________________ (привести нормы договора и закона и отметить в чем имеется несоответствие).

Согласно пункту 1 статьи 168 Гражданского кодекса РФ, сделка, заключенная с нарушением требований действующего законодательства, является оспоримой. Согласно пункту 2 статьи 166 Гражданского кодекса оспоримая сделка может быть признана недействительной, а все полученное по ней сторонами подлежит возврату, если такая сделка нарушает права и законные интересы стороны договора либо влечет для нее неблагоприятные последствия.

Указанный выше договор посягает на мое имущество, право собственности, на которое охраняется законом, и влечет для меня иные неблагоприятные последствия, которые выражаются ____________________________ (указать негативные для истца последствия исполнения кредитного договора).

Учитывая изложенное, опираясь на требования статей, 167, 168 Гражданского, 131, 132 Гражданского процессуального кодексов РФ,

1. Признать недействительным кредитный договор № ________, заключенный «___» «_______» 20 __ года между _______________________ (Ф.И.О. истца) и ___________________________ (наименование и адрес банка) согласно которому мне был выдан кредит в сумме ___ руб. ___ коп. на срок ____ (лет, месяцев) под ___ % годовых.

2. Обязать возвратить ______________________ (наименование и адрес банка) переданные мною в счет возврата кредита денежные средства (если были внесены иные платежи, их также необходимо указать) в сумме ___ руб. ___ коп. в течение ____ дней. В случае принятия решения суда в мою пользу я, в свою очередь, обязуюсь возвратить предоставленные банком денежные средства в сумме ___ руб. ___ коп. в течение ____ дней.

1. Копия искового заявления;

2. Квитанция об уплате госпошлины;

4. Документы, подтверждающие несоответствие кредитного договора (дополнений и приложений к нему) нормам закона.

5. Иные документы, подтверждающие доводы истца.

«___» «________» 20__ года ________________ (подпись)

Скачать образец “Исковое заявление о признании недействительным кредитного договора” в формате Word (3784 скачиваний)

Скачать образец “Исковое заявление о признании недействительным кредитного договора” в формате Word (3784 скачиваний)

Октябрьский районный суд г. Кр-ска

Адрес: г. Кр-ск, пр-т Ленина, д.2

Тел. 41-92-81

Истец Васильева Василиса Васильевна

Адрес: 664019, г. Кр-ск,

ул. Котовского, д. 5, кв.16

Тел. 914 813 6140

Ответчик КБ"Банк"ООО

Адрес:г. Кр-ск, пр. Ленина, д.94

Тел. 51-18-30,51-38-91

Цена иска 95 709,65

(девяносто пять тысяч семьсот девять рублей 65 коп.)

Исковое заявление

о признании недействительным части условий кредитного договора, взыскании страховой премии, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда.

Между Васильевой Василисой Васильевной и КБ "Банк" ООО был заключен кредитный договор на сумму 202 240,00 рублей с выплатой 22,9 % годовых сроком на 24 месяца на условиях тарифного плана "без комиссий 22,9%".

Истец по кредитному договору №22 от 05.08.2012г, заключенному между истцом и ответчиком, была подключена к программе страхования, по условиям которого банк застраховал жизнь и здоровье истца, выступив страхователем и выгодоприобретателем по договору страхования, заключенному с ОАО СК "Страховая Компания".

Таким образом, между истцом и ответчиком заключен договор возмездного оказания услуг, согласно которому банком должна быть оказана услуга по подключению истца к Программе страхования с оплатой данных услуг в размере 0,6 % от суммы кредита за каждый месяц срока кредита в размере 42240 рублей, удержанной единовременно при выдаче кредита.

Согласно условиям представленного кредитного договора №22 от 05.08.2012г. ООО КБ "Банк" оказываемая услуга по подключению к Программе страхования состоит в заключении со страховой компанией договора страхования в отношении жизни и здоровья клиента в качестве заемщика по кредитному договору.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. То есть, выдача банком кредита заемщику - это действие, направленное на исполнение обязанности банка в рамках кредитного договора.

Согласно условиям подписанного истцом договора общую сумму кредита заемщиком предложено предоставить путем ее безналичного перечисления на счет.

В соответствии с ч.1 ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (ч.1 ст. 851 ГК РФ).

Согласно п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной.

В соответствии с законом от 07.02.1992 N 2300-1 "О защите прав потребителей" продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

Согласно ч. 1 ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Статья 4 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" предусматривает, что продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору. При отсутствии в договоре условий о качестве товара (работы, услуги) продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), соответствующий обычно предъявляемым требованиям и пригодный для целей, для которых товар (работа, услуга) такого рода обычно используется. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями. При продаже товара по образцу и (или) описанию продавец обязан передать потребителю товар, который соответствует образцу и (или) описанию.

В указанном договоре №22 от 05.08.2012г банком в одностороннем порядке включено условие, по которому он принял на себя обязательство оказать услугу истцу по подключению к программе страхования в ОАО СК "Страховая компания". При этом банк заключает со страховой компанией договор страхования в отношении жизни, здоровья истца на условиях страховой компании, а истец в свою очередь обязан оплатить комиссию за оказанную услугу страхования. Страховая премия, удержанная Банком при выдаче кредита, составила 42 240 рублей. Подписывая предложенную форму договора, Васильева В.В. полагала, что условие подключения к программе страхования являлось обязательным условием заключения кредитного договора по тарифному плану "без комиссий 22,9%".

При заключении кредитного договора правил страхования истцу не выдано. Васильевой В.В. не было представлено информации о получаемой услуге, ее потребительских свойствах.

Включение в кредитный договор пункта 4, предусматривающего взимание страховой премии, истец рассматривает как ущемление прав потребителей. В условия кредитного договора включено условие страхования истца, подключение к программе страхования жизни и здоровья с утвержденной банком страховой компанией, при этом по условиям договора стоимость услуги страхования входит в сумму кредита и приобретается Заемщиком в кредит. В то же время, не были представлены ни договор страхования со страховой компанией, ни страховое свидетельство, ни правила страхования, не соблюдена простая письменная форма договора, что влечет недействительность договора страхования.

Таким образом, банком неправомерно была удержана сумма страховой премии единовременно при выдаче кредита и поставлена в погашение заемщику в размере 42 240,00 рублей.

05.09.2012 истец обратилась к банку с заявлением об одностороннем отказе от услуги страхования с просьбой вернуть сумму страховки за минусом периода страхования до отказа от услуги страхования, также было подано заявление на выдачу Общих условий предоставления кредитов и выпуска банковских карт физическим лица КБ "Банк" ООО. В ответ на данное заявление поступил отказ.

Кредитный договор, заключенный с банком, является типовым, с заранее определенными условиями, а значит истец, как сторона договора, был лишен возможности влиять на его содержание, кредитным договором не предусмотрена возможность отказа от данной услуги, самого договора страхования, тарифов по договору страхования, правил страхования истцу банком при заключении кредитного договора не предоставлено, размер суммы, подлежащей удержанию в качестве страховой премии в кредитном договоре не указан. С учетом изложенного, взимание банком комиссии за присоединение к Программе страхования, применительно к пункту 1 статьи 16 Федерального закона "О защите прав потребителей" нарушает установленные законом права и интересы потребителей.

Положения кредитного договора №22 от 05.08.2012г, согласно которым, на заемщика возлагается обязанность по оплате комиссии за присоединение к программе страхования клиента, являются недействительными и не соответствуют требованиям Федерального закона "О защите прав потребителей".

В силу ст. 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

Согласно ст. 180 ГК РФ недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

На основании ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с частью 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ, ВАС РФ № 13, 14 от 08.10.1998 года "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням.

Проценты за пользование чужими денежными средствами должны начисляться на размер суммы денежных средств, неправомерно полученных и удерживаемых банком со дня внесения их истцом.

В соответствии со ст. 395 ГК РФ проценты за пользование чужими денежными средствами проценты за пользование чужими денежными средствами за период с 6.08.2012 по 17.12.2012 составляет 1229,65 рублей (42240 * 131 день *8/360*100= 1229,65 рублей).

10.10.2012 истец обратилась к банку с претензией с требованием вернуть удержанную сумму страховой премии в размере 42240,00 рублей за подключение к программе страхования, как услугу навязанную банком при заключении кредитного договора в нарушение требований закона о защите прав потребителей.

В ответ на данное обращение КБ "Банк" (ООО)сообщил о невозможности произвести возврат/перерасчет комиссии за подключение к программе страхования, поскольку услуга по подключению к программе страхования была оказана полностью: банк с согласия истца передал необходимую информацию в страховую компанию и заключил договор личного страхования в отношении ее жизни и здоровья.

Таким образом, ответчик не принял мер к надлежащему исполнению требований о возврате страховой премии в связи с ее незаконным удержанием при выдаче кредита.

В связи с этим срок исполнения КБ "Банк" (ООО) требования, изложенного в указанном выше обращении начался 10.10.2012 и должен был быть исполненным до 20.10.2012, однако требование истца исполнено не было.

Из п. 12 постановления Пленума Верховного Суда Российской Федерации № 7 от 29.09.1994 "О практике рассмотрения дел о защите прав потребителей следует, что размер подлежащей взысканию неустойки (пени) в случаях, указанных в ст. 23, п. 5 ст. 28, ст. ст. 30, 31 Закона РФ "О защите прав потребителей, а также в случаях, предусмотренных иными законами или договором, определяется судом, исходя из цены товара (выполнения работы, оказания услуги), существовавшей в том месте, в котором требование потребителя должно было быть удовлетворено продавцом (изготовителем, исполнителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) на день вынесения решения, поскольку должник не выполнил возложенную на него п. 5ст. 13 названного Закона обязанность удовлетворить требования потребителя по уплате неустойки в добровольном порядке.

В соответствии с ч. 3 ст. 31 Закона РФ от 07.02.1992 г. № 2300-I "О защите прав потребителей" за нарушение предусмотренных настоящей статьей сроков удовлетворения отдельных требований потребителя исполнитель уплачивает потребителю за каждый день просрочки неустойку (пеню), размер и порядок исчисления которой определяются в соответствии с пунктом 5 статьи 28 настоящего Закона.

В соответствии с ч. 5 ст. 28 Закона РФ от 07.02.1992 г. № 2300-I "О защите прав потребителей" в случае нарушения установленных сроков выполнения работы (оказания услуги) или назначенных потребителем на основании пункта 1 настоящей статьи новых сроков исполнитель уплачивает потребителю за каждый день (час, если срок определен в часах) просрочки неустойку (пеню) в размере трех процентов цены выполнения работы (оказания услуги), а если цена выполнения работы (оказания услуги) договором о выполнении работ (оказании услуг) не определена - общей цены заказа.

Период взыскания неустойки - с 21.10.2012- даты окончания 10-дневного срока, предоставленного ответчику для добровольного удовлетворения требований потребителя по 17.12.2012г.

Расчет неустойки: 42240,00 рублей * 58 дней (с 21.10.2012 по 17.12.2012) * 3 / 100 = 73497,60 рублей. В соответствии со ст. 28 Закона РФ от 07.02.1992 г. № 2300-I "О защите прав потребителей" сумма взысканной потребителем неустойки (пени) не может превышать цену отдельного вида выполнения работы (оказания услуги) или общую цену заказа, если цена выполнения отдельного вида работы (оказания услуги) не определена договором о выполнении работы (оказании услуги). Поэтому неустойка к взысканию составит 42 240,00 рублей.

Действиями ответчика истцу причинены нравственные страдания, которые выразились в переживаниях истца из-за действий ответчика, не соответствующих действующему законодательству.

В соответствии со ст. 15 Закона № 2300-1 от 07.02.1992 "О защите прав потребителей" моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков. Истец оценивает компенсацию морального вреда в размере 5 000,00 рублей.

На основании вышеизложенного прошу :

1. Взыскать в пользу Васильевой Василисы Васильевны с КБ "Банк" (ООО) сумму страховой премии как неосновательного обогащения в размере 42 240,00 рублей.

2. Взыскать в пользу Васильевой Василисы Васильевны с КБ "Банк" (ООО) проценты за пользование чужими денежными средствами в размере 1 229,65 рублей.

3. Взыскать в пользу Васильевой Василисы Васильевны с КБ "Банк" (ООО) неустойку в размере 42 240,00 рублей.

4. Взыскать в пользу Васильевой Василисы Васильевны с КБ "Банк" (ООО) компенсацию морального вреда в размере 5 000,00 рублей.

5. Взыскать в пользу Васильевой Василисы Васильевны с КБ "Банк" (ООО) сумму убытков в связи с оплатой юридических услуг в размере 5 000,00 рублей.

1. Копии искового заявления со всеми копиями приложенных документов для Ответчика.

2. Кредитный договор №22 от 05.08.2012г.

3. График платежей по кредитному договору №22 от 05.08.2012г.

4. Выписка по лицевому счету за период с 06.08.2012г по 18.09.2012г.

5. Заявление Васильевой В.В. от 05.09.2012г об отказе от услуги по подключению к программе страхования жизни в ОАО "Страховая компания".

6. Ответ на заявление КБ "Банк" ООО.

7. Претензия Васильевой В.В. к КБ "Банк" ООО.

8. Квитанция об оплате юридических услуг.

9. Договор оказания юридических услуг.

10. Акт сдачи-приемки №3 выполненных работ по договору оказания юридических услуг.

Дата искового заявления " " ___________г.

Васильева Василиса Васильевна

Банки и кредитные организации во взаимоотношениях с клиентами могут поставить последних в заведомо невыгодные условия, поэтому отменить такое соглашение полностью или в части поможет судебное решение по исковому заявлению о признании кредитного договора недействительным.

Составлять подобный иск следует очень внимательно: придется доказать не только недействительность того или иного условия кредитного договора, но и соблюдение сроков исковой давности. Если есть основания, можно обратиться и с иском о признании договора незаключенным. например при несоблюдении простой письменной формы договора (в случае заполнения бланков через интернет и др.). Поскольку признание любых договоров, в т.ч. кредитных, регулируется специальными нормами ГК РФ, консультация юриста поможет разобраться во всех нюансах.

Пример искового заявления о признании кредитного договора недействительнымВ Рубцовский городской суд

Истец. Пуштров Александр Вячеславович,

адрес: 658201, Алтайский край,

г. Рубцовск, ул. Космонавтов,

адрес: 656000, Алтайский край,

г. Барнаул, ул. Немировича, д. 153

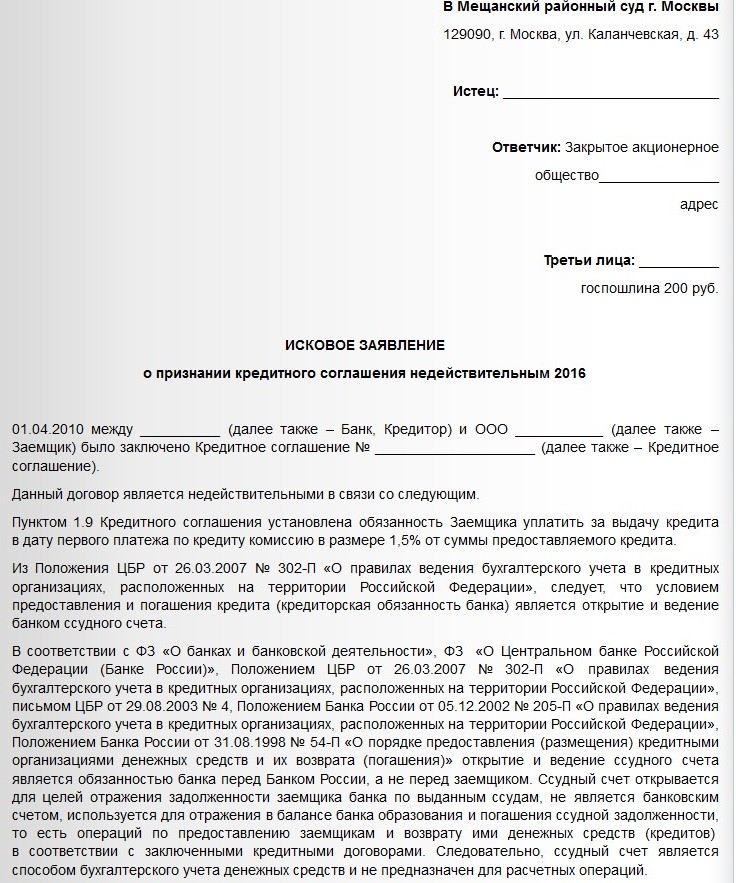

Исковое заявление о признании кредитного договора недействительным14.12.2015 г. между мной и ответчиком, филиалом ПАО «АлтайкредитЮнибанк» в г. Рубцовске был заключен кредитный договор № 14524/15, по которому мне выдана денежная сумма в размере 300 000 руб. на 3 года под 21 % годовых.

Одним из условий договора, а именно п 1.1.11, установлена обязанность выплаты Ответчику комиссию за выдачу кредита в размере 2 % от суммы кредита. Оплата комиссии произошла с выданной мне Банком карты автоматически в размере 6 000 руб. 14.01.2016 г.

Полагаю, что указанное условие кредитного договора является недействительным по следующим причинам.

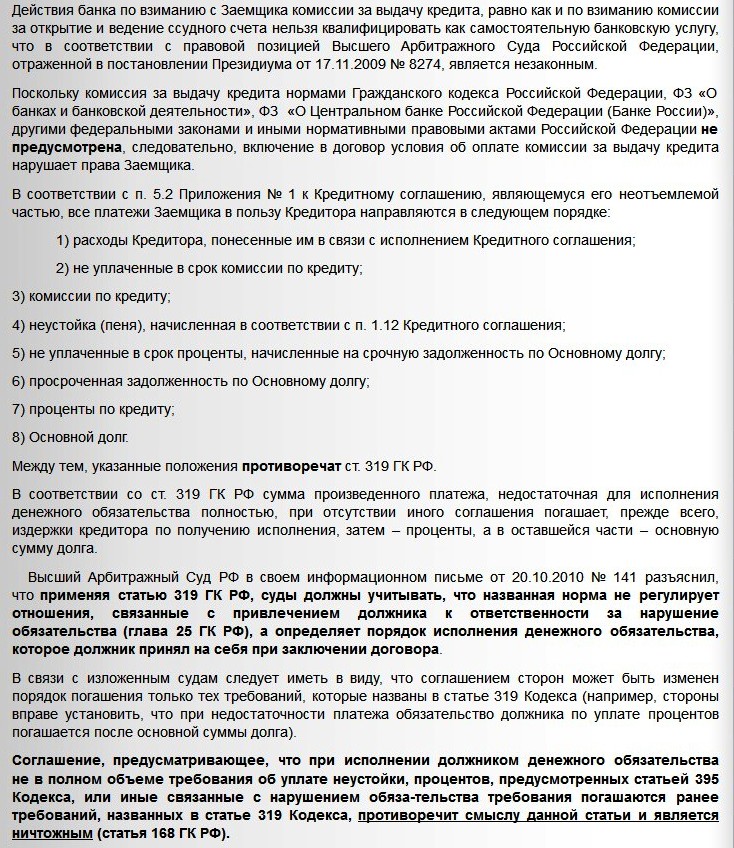

Положением Центрального банка России от 26.03.2007 г. № 302-П установлено, что условием предоставления и погашения кредита (кредиторская обязанность банка) является открытие и ведение банком ссудного счета. Системное толкование норм ГК РФ, Законов «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», Положением ЦБР от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» и др. открытие и ведение счета – это обязанность банка не перед заемщиком, а перед ЦБ РФ. Ссудный счет не предназначен для расчета, поэтому это не самостоятельная банковская услуга, за которую я не должен платить.

Аналогичная позиция отражена в постановлении Президиума от 17.11.2009 г. № 8274.

Так как условие о выплате комиссии является недействительным, оно не влечет правовых последствий. Ответчик обязан вернуть выплаченные мной денежные средства, а также неустойку, расчет которой составляет: 60 дней*6000*1/300*8,25%=99 руб.

С целью пересмотра оспариваемого условия договора 20.01.2016 г. мною направлена письменная претензия Ответчику, отрицательный ответ на которую поступил 02.02.2016 г. Действиями Ответчика мне причинен моральный вред, который выразился в физических и нравственных страданиях вследствие неправомерных действий. Моральный вред оцениваю в размере 10 000 руб.

На основании изложенного, руководствуясь ст. 131-132 ГПК РФ,

14.03.2016 г. Пуштров А.В.

Основания признания кредитного договора недействительнымВ сфере регулирования порядка признания кредитных договоров недействительными действуют общие и специальные правила. К общим относятся случаи, установленные параграфом 2 главы 9 ГК РФ:

— нарушение закона, иных правовых актов, мнимость кредитного договора;

— заключенная лицом, в отношении которого вынесено решение о признании недееспособным. ограниченно дееспособным; несовершеннолетним или малолетним (кроме эмансипированных лиц).

— действие одной из сторон под влиянием заблуждения, обмана, угроз, насилия, стечения неблагоприятных обстоятельств и др.

К специальным случаям признания отдельных положений кредитного договора недействительным можно отнести требование об отмене уплаты комиссионного вознаграждения банку за ведение ссудного счета, запрета досрочного погашения кредита. Законность включения в кредитный договор таких оснований рассмотрена высшими судебными инстанциями, в результате чего в настоящее время в судебном порядке возможно отменить соответствующие условия. Правовой основой такого иска станут разъяснения и письма Центрального банка России, нормы ГК и Закона о защите прав потребителя.

Составление искового заявления о признании кредитного договора недействительнымВ большинстве случаев оспаривание условий кредитного договора производится гражданами РФ, которые в отношении с банками выступают потребителями, до подачи иска в суд необходимо составить претензию потребителя. Указанная претензия должна содержать требование к банку отменить условие договора или договор в целом, содержать правовое основание, на которое в дальнейшем истец будет ссылаться в суде. Копия претензии с отметками о вручении служащему банка, либо сведениями о факте направления в офис банка (заказным письмом с уведомлением), и ответ банка должны быть представлены суду.

Для составления иска понадобится сам кредитный договор, дополнения к нему, расчет стоимости кредита, выписки со счета.

Истцом может быть тот гражданин, чьи права нарушены. В случае заключения договора с недееспособным лицом (ограниченно дееспособным) в суд может обратиться только его опекун (попечитель). Ответчик – банк, с которым был заключен кредитный договор.

Если требования истца вытекают из Закона о защите прав потребителя, помимо признания договора недействительным можно требовать возврата денежных средств с выплатой процентов по ст. 395 ГК РФ (подробнее – исковое заявление о взыскании неустойки ), штрафа в размере 50 % от суммы неустойки за отказ в добровольном порядке разрешить спор, компенсацию морального вреда. Подготовив ходатайство о возмещении судебных расходов. можно возместить и денежные средства, потраченные на представителя.

Подача искового заявления о признании кредитного договора недействительнымИсковое заявление подаются в районный суд. Подсудность дела, вытекающего из защиты прав потребителя, определяется по желанию истца: по месту нахождения ответчика, месту жительства истца или по месту заключения кредитного договора. Госпошлина при этом не оплачивается. Если иск не связан с защитой прав потребителя, например, связан с предпринимательской деятельностью истца, то такие дела рассматриваются только арбитражными судами.

Цена иска указывается, если взыскивается денежная сумма, выплаченная по недействительному договору, неустойка и иные денежные суммы (кроме морального вреда).

По истечении 5 дней с даты подачи иска суд обязан либо принять его к производству, либо вынести определение об оставлении без движения (для устранения недостатков). Рассмотрение дела проходит по общим правилам.

Образец искового заявления о признании кредитного договора в части установления комиссии за ведение ссудного счета недействительным, с учетом последних изменений действующего законодательства.

В ________________________________

(наименование суда)

Истец: ____________________________

(ФИО полностью, адрес)

Ответчик: __________________________

(наименование банка полностью, адрес)

Цена иска. _________________________

(сумма из требований,

без учета морального вреда)

«___»_________ ____ г. между мной и _________ (наименование банка) был заключен кредитный договор, по условиям которого банком предоставлен мне кредит в сумме _______ руб. на срок до ____ г. под ___ % годовых.

Кредитным договором предусмотрено открытие ссудного счета, за обслуживание ссудного счета заемщик должен уплатить кредитору единовременный платеж не позднее даты выдачи кредита. Единовременный платеж был выплачен мной в сумме _______ руб. «___»_________ ____ г.

Считаю, что взимание ответчиком единовременного платежа незаконно и не обосновано, Установление комиссии за открытие и ведение ссудного счета нормами Гражданского кодекса РФ, Законом «О защите прав потребителей», другими федеральными законами и иными нормативными правовыми актами Российской Федерации не предусмотрено. Нормативные правые акты Банка России не могут противоречить требованиям Гражданского кодекса РФ. Следовательно, взимание банком платы за открытие и ведение ссудного счета, применительно к пункту 1 статьи 16 Закона «О защите прав потребителей», ущемляют установленные законом права потребителя.

Поскольку недействительная сделка не влечет юридических последствий ответчик обязан вернуть мне сумму _______ руб. уплаченную за открытие ссудного счета.

В соответствии со статьей 395 Гражданского кодекса РФ за пользование чужими денежными средствами вследствие их неосновательного получения подлежат уплате проценты на сумму этих средств.

Согласно моему расчету за период с даты оплаты банку суммы комиссии «___»_________ ____ г. по день предъявления иска в суд «___»_________ ___ г. размер процентов составляет _______ руб. расчет прилагается.

Действиями ответчика нарушены мои права потребителя, причинен моральный вред, который состоит из _________ (указать в чем заключаются переживания и нравственные страдания истца), сумма компенсации морального вреда определена мной в размере _______ руб.

На основании изложенного, руководствуясь статьями 131-132 Гражданского процессуального кодекса РФ ,

Перечень прилагаемых к заявлению документов (копии по числу лиц, участвующих в деле):

Дата подачи заявления «___»_________ ____ г. Подпись истца _______

Скачать образец заявления:

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 28.09.2016

В КАКИХ СЛУЧАЯХ КРЕДИТНЫЙ ДОГОВОРКредитный договор может быть признан недействительным полностью или в части.

Недействительным признается кредитный договор, заключенный:

- с нарушением требований закона или иных правовых актов (ст. 168 ГК РФ);

- с целью, противной основам правопорядка и нравственности (ст. 169 ГК РФ);

- недееспособным либо ограниченным судом в дееспособности лицом; лицом, не способным понимать значение своих действий или руководить ими, либо несовершеннолетним с нарушением установленного порядка, например без согласия родителей, усыновителей или попечителей (ст. ст. 171. 172. 175. 176. 177 ГК РФ);

- под влиянием заблуждения (ст. 178 ГК РФ);

- под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств (ст. 179 ГК РФ);

- если кредитный договор является мнимой сделкой - совершенной без намерения создать соответствующие ему правовые последствия, или притворной сделкой - совершенной с целью прикрыть другую сделку (ст. 170 ГК РФ).

Т ипичные основания признания кредитного договора недействительным:

- не соблюдена письменная форма кредитного договора. Договор заключен посредством заполнения стандартной формы, приведенной на сайте банка-кредитора (ст. 820 ГК РФ);

- кредитный договор подписан заемщиком, являющимся недееспособным лицом, либо лицом, ограниченным в дееспособности, либо лицом, не способным понимать значение своих действий или руководить ими (ст. ст. 171. 176. 177 ГК РФ);

- кредитный договор заключен гражданином под влиянием обмана, насилия, угрозы (ст. ст. 178. 179 ГК РФ).

П римеры оснований признания недействительными отдельных условий кредитного договора

Наличие условий, нарушающих права потребителя:

- условия, запрещающие заемщику - физическому лицу погашать кредит досрочно, устанавливающие штрафные санкции или комиссии за досрочный возврат средств (ст. 11 Закона от 21.12.2013 N 353-ФЗ; п. 12 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146);

- условие об уплате заемщиком банку комиссионного вознаграждения за ведение ссудного счета (ст. 16 Закона от 07.02.1992 N 2300-1; Постановления Президиума ВАС РФ от 17.11.2009 N 8274/09. от 02.03.2010 N 7171/09 ; Обзор N 2. утв. Президиумом Верховного Суда РФ 26.06.2015).

Примечание. Последствием признания недействительным условия кредитного договора, например, об уплате комиссионного вознаграждения за обслуживание счета является возмещение возникших у заемщика убытков, наличие и размер которых он должен доказать ( п. 1 ст. 15 ГК РФ; п. 2 Обзора судебной практики Верховного Суда РФ N 1 (2016)).

П орядок признания кредитного договора недействительным

Для признания кредитного договора недействительным полностью или в части рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте исковое заявление о признании кредитного договора недействительным полностью или в части.

В исковом заявлении должны быть указаны (ст. 131 ГПК РФ):

- наименование и место жительства (нахождения) истца и ответчика (банка);

- сущность нарушения прав истца и его требования;

- обстоятельства, на которых истец основывает свои требования, и их доказательства;

- перечень прилагаемых к заявлению документов.

Вы можете составить исковое заявление самостоятельно либо обратиться к квалифицированному специалисту.

Исковое заявление подписывается истцом или его представителем.

К исковому заявлению потребуется приложить следующие документы (ст. 132 ГПК РФ):

- копии искового заявления в соответствии с количеством ответчиков и третьих лиц (если имеются);

- квитанцию об уплате госпошлины в размере 300 руб. (пп. 3 п. 1 ст. 333.19 НК РФ), за исключением случая, когда подается иск о защите прав потребителей (пп. 4 п. 2 ст. 336.36 НК РФ);

- доверенность или иной документ, удостоверяющие полномочия представителя истца;

- документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчика и третьих лиц (если таковые имеются): кредитный договор, дополнения и изменения к нему, заявки на выдачу кредита, расчеты полной стоимости кредита, выписки движения средств по счетам заемщика в банке, письма в банк с отметкой об их получении и письма, полученные от банка, а также любые другие документы, имеющие отношение к рассматриваемому делу.

Шаг 2. Подайте исковое заявление в суд и примите участие в судебных заседаниях.

Иск подается истцом лично или через своего представителя в суд по месту нахождения ответчика, либо по месту жительства (пребывания) истца, либо по месту заключения или месту исполнения договора (в случае нарушения прав потребителя) (ст. 28. ч. 7 ст. 29 ГПК РФ).

В течение пяти дней со дня поступления искового заявления суд решает, принять ли его к производству суда, назначает предварительное заседание, а впоследствии - судебное разбирательство (ст. 133 ГПК РФ). Если невозможно явиться в судебное заседание, предупредите об этом суд, представьте доказательства уважительности причин отсутствия на заседании и просите суд об отложении разбирательства по делу либо рассмотрении дела в ваше отсутствие (ст. 167 ГПК РФ).

Шаг 3. Получите решение суда.

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано.

При этом срок для подачи апелляционной жалобы составляет месяц со дня принятия решения суда в окончательной форме (ч. 1 ст. 209. ч. 2 ст. 321 ГПК РФ).

Справка. Понятие окончательной формы решения суда

Принятие решения суда в окончательной форме предусматривает изготовление вводной, описательной, мотивировочной и резолютивной частей решения ( ч. 1 ст. 198 ГПК РФ).

Резолютивная часть решения объявляется судом в том же судебном заседании, в котором закончилось разбирательство дела ( ч. 1 ст. 199 ГПК РФ).

Составление мотивированного решения суда может быть отложено не более чем на пять дней со дня окончания разбирательства дела. При этом в мотивировочной части решения суда должны быть указаны: обстоятельства дела, установленные судом; доказательства, на которых основаны выводы суда об этих обстоятельствах; доводы, по которым суд отвергает те или иные доказательства; законы, которыми руководствовался суд ( ч. 4 ст. 198. ч. 2 ст. 199 ГПК РФ).

Если решение было обжаловано и не отменено, оно вступает в законную силу после рассмотрения судом апелляционной жалобы. Если решение суда первой инстанции было отменено или изменено, новое решение вступает в законную силу немедленно (ч. 1 ст. 209 ГПК РФ).

Если исковые требования удовлетворены, кредитный договор признается недействительным либо признаются недействительными отдельные его условия.

При признании кредитного договора недействительным проценты начисляются до момента вступления в силу решения суда о признании договора недействительным. После вступления в силу решения суда проценты за пользование денежными средствами начисляются на основании п. 2 ст. 1107 ГК РФ ( п. 31 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998).

При удовлетворении иска суд по вашему ходатайству может полностью или частично взыскать с ответчика в вашу пользу судебные расходы, в том числе расходы на оплату услуг представителя (ч. 1 ст. 98. ч. 1 ст. 100 ГПК РФ).

Перечень судебных расходов, установленный законодателем, не является исчерпывающим и определяется стороной. Для взыскания таких расходов необходимо доказать факт их несения, а также связь между понесенными издержками и делом, рассматриваемым в суде (ст. 94 ГПК РФ; п. п. 2. 4. 10 Постановления Пленума Верховного Суда РФ от 21.01.2016 N 1).

Как расторгнуть кредитный договор? >>>

Каков порядок налогообложения НДФЛ сумм возмещения судебных расходов? >>>

Подготовлено на основе материала

профессора кафедры банковского права

МГЮА им. О.Е.Кутафина