Рейтинг: 4.8/5.0 (1913 проголосовавших)

Рейтинг: 4.8/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Федеральная налоговая служба продолжает разъяснять налоговым агентам порядок заполнения новой отчетной формы 6-НДФЛ. Инспекторы считают, что в отчете за 1 квартал 2016 года необходимо отобразить заработную плату сотрудников за декабрь 2015 года.

В очередном письме от 25.02.16 № БС-4-11/3058@ с разъяснениями о составлении расчета 6-НДФЛ налоговая служба рассказала налоговым агентам, как правильно заполнить раздел 2 нового отчета. Налоговики затронули ситуацию, при которой зарплата за декабрь 2015 года была выплачена сотрудникам в январе 2016 года.

Материалы по теме

Специалисты ФНС напомнили налоговым агентам по НДФЛ, что они должны заполнить раздел 1 расчета нарастающим итогом за первый квартал 2016 года в соответствии со статьей 230 Налогового кодекса РФ. Аналогично заполняются данные за полугодие, 9 месяцев и год. В разделе 2 формы 6-НДФЛ необходимо отразить только те операции, которые были совершены налоговым агентом в отчетном периоде. Но если операция была начата в прошлом налоговом периоде, а завершена в отчетном, ее также необходимо включить в расчет. Поскольку такие операции в соответствии с нормами Налогового кодекса РФ подлежат отражению в отчетном периоде на дату их завершения.

Таким образом, в разделе 2 расчета 6-НДФЛ за первый квартал 2016 году нужно отразить все операции, произведенные с января по март 2016 года, а также операции за декабрь 2015 года, при условии их завершения в январе. ФНС разъяснила, как заполнить каждую строку раздела:

В силу статьи 223 НК РФ датой фактического получения дохода в виде оплаты труда является последний календарный день месяца, за который налогоплательщику была начислена заработная плата в соответствии с его трудовым договором. Обязанность налогового агента по удержанию начисленной суммы НДФЛ возникает в момент фактической выплаты дохода налогоплательщику. Это определено пунктом 4 статьи 226 НК РФ. Удержанный налог должен быть перечислен работодателем в бюджет не позднее дня, следующего за днем фактической выплаты заработной платы работнику. Однако при выплате в пользу работника любых пособий по временной нетрудоспособности (пособие по больничному листу или по уходу за больным ребенком), а также отпускных подоходный налог необходимо уплатить не позднее последнего числа месяца, в котором были произведены эти выплаты.

Поэтому если заработная плата за декабрь 2015 года была выплачена в январе 2016 года, то в расчете 6-НДФЛ за 1 квартал 2016 года ее нужно обязательно отразить. ФНС советует сделать это следующим образом:

Для образца налоговики предположили, что работодатель выплатил декабрьскую зарплату 12 января 2016 года.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Большинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов. Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем.

В подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@ ) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ »).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию »). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 годуАналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь »).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начисляласьНет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Цитата (ialexa): А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

НДФЛ удерживается не в момент начисления зарплаты, а при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена.

ialexa 13 апреля 2016, 10:04

Добрый день!

"В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было."

А разве начисление зарплаты и УДЕРЖАНИЕ НДФЛ не одновременно происходят?

Добрый день.

С нулевыми отчетами 6-НДФЛ действительно не понятно, как поступать. По 2-м фирмам уже сдавала. Они в разных налоговых. В одной отчет приняли, а в другой отказались принимать, сказав, что вам его сдавать не надо.

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

Если зарплата за декабрь 2015 года выплачена, например, 12.01.2016, то данная операция в разделе 1 Расчета за I-й квартал 2016 года не отражается. При этом в разделе 2 Расчета за этот отчетный период указываются следующие данные:

по строке 100 «Дата фактического получения дохода» – 31.12.2015;

по строке 110 «Дата удержания налога» – 12.01.2016;

по строке 120 «Срок перечисления налога» – 13.01.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Как я понимаю сейчас это в ЗУП 2.5 нереализовано

Раздел 1 расчета заполняется данными нарастающим итогом с начала года, а раздел 2 только за отчетный квартал. Письмо ФНС от 25.02.2016 № БС-4-11/3058@

Когда это изменение появится в программах?

1С:ERP Управление предприятием 2 Запланировано УП 2.1.3.120 от 25.03.2016

Бухгалтерия предприятия КОРП, редакция 2.0 Срок будет указан позднее

Бухгалтерия предприятия КОРП, редакция 3.0 Срок будет указан позднее

Бухгалтерия предприятия, редакция 2.0 Срок будет указан позднее

Бухгалтерия предприятия, редакция 3.0 Срок будет указан позднее

Зарплата и управление персоналом КОРП, редакция 2.5 Запланировано 2.5.101 от 01.04.2016

Зарплата и управление персоналом, редакция 2.5 Запланировано 2.5.101 от 01.04.2016

Зарплата и управление персоналом, редакция 3.0 Запланировано 3.0.25.И6 от 15.03.2016

Комплексная автоматизация, редакция 1.1 Запланировано 1.1.71 от 29.04.2016

Комплексная автоматизация, редакция 2.0 Запланировано 2.0.3.120 от 28.03.2016

Налогоплательщик Срок будет указан позднее

Платежные документы Срок будет указан позднее

Розница, редакция 1.0 Срок будет указан позднее

Розница, редакция 2.1 Срок будет указан позднее

Управление небольшой фирмой Срок будет указан позднее

Управление производственным предприятием, редакция 1.3 Запланировано 1.3.76 от 29.04.2016

Управление торговлей, редакция 10.3 Срок будет указан позднее

Управление торговлей, редакция 11.0 Срок будет указан позднее

В текущем релизе не получается подобное реализовать точно

Правильно ли будет заполнение формы 6-НДФЛ таким образом:в строке 020 доход декабря 2015г. выплаченный в 2016 году, не отражается, в строках 030 и 040 не отражаются суммы декабря 2015г. В строке 070 отражается весь НДФЛ в т.ч. НДФЛ декабря 2015г. уплаченный в 2016 году. Во 2 разделе отражаются все уплаты НДФЛ плюс зарплата за март 31.03.2016, но т.к. удержание НДФЛ за март происходит в апреле, то эту сумму нужно отразить в строке 080.

ОтветОтвечает Галина Халтурина, эксперт

«Переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена.

Зарплату за декабрь, выданную в январе, надо показать только в разделе 2 отчета за I квартал. Ведь налог с нее был удержан только в январе, то есть в I квартале 2016 года. По строке 070 расчета за I квартал нужно указать общую сумму налога, удержанную в период с 1 января по 31 марта 2016 года. В этот интервал входит и дата удержания налога с зарплаты за декабрь, выплаченной в январе. Поэтому, несмотря на то что доход в виде зарплаты за декабрь признан в прошлом году, сумму налога, удержанную с него, есть смысл показать по строке 070 раздела 1 расчета за I квартал.

В строку 080 сумму налога не включайте. Здесь отражаются суммы налога, которые невозможно удержать.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

Показатели «переходных» периодов

Если зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена.* Разобраться поможет таблица:

Как заполнить 6-НДФЛ

Зарплату за март выдали в апреле

Мартовскую зарплату, выплаченную в апреле, покажите в разделе 1 расчета за I квартал. Причем впишите только начисленный доход, вычеты и налог (строки 020. 030 и 040 ). По строке 080 сумму налога не отражайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в разделе 2 отчета за полугодие.

Зарплату за декабрь выдали в январе

Зарплату за декабрь, выданную в январе, надо показать только в разделе 2 отчета за I квартал. Ведь налог с нее был удержан только в январе, то есть в I квартале 2016 года.* Отражать зарплату за декабрь в разделе 1 не обязательно (письмо ФНС России от 25 февраля 2016 г. № БС-4-11/3058 )

Апрельские отпускные выдали в марте

В расчете за I квартал отпускные покажите и в разделе 1, и в разделе 2. Ведь доход у сотрудника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 31 марта

Главбух советует: несмотря на то что налоговая служба не требует указывать НДФЛ с декабрьской зарплаты в строке 070 раздела 1, эту строку лучше заполнить.*

Дело в том, что все показатели раздела 1 нужно заполнять нарастающим итогом с начала года. В том числе и показатели строки 070. Об этом сказано в пунктах 3.1 и 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 .

Таким образом, по строке 070 расчета за I квартал нужно указать общую сумму налога, удержанную в период с 1 января по 31 марта 2016 года. В этот интервал входит и дата удержания налога с зарплаты за декабрь, выплаченной в январе. Поэтому, несмотря на то что доход в виде зарплаты за декабрь признан в прошлом году, сумму налога, удержанную с него, есть смысл показать по строке 070 раздела 1 расчета за I квартал.*

Отметим, что контрольные соотношения к форме 6-НДФЛ не требуют равенства между показателем строки 070 и другими данными расчета. Поэтому независимо от того, запишите ли вы в эту строку НДФЛ с декабрьской зарплаты или нет, ошибки не будет. Расчет пройдет форматно-логический контроль и не привлечет внимания проверяющих.

Пример: как отразить в расчете 6-НДФЛ переходящие выплаты

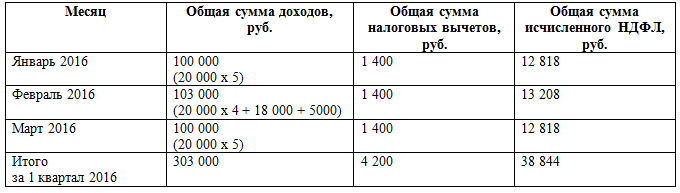

За декабрь 2015 года начислена зарплата в сумме 100 000 руб. Сумма НДФЛ – 13 000 руб. Зарплата выплачена 12 января 2016 года.

За январь 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 2 февраля 2016 года.

За февраль 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 3 марта 2016 года.

За март 2016 года начислена зарплата в сумме 300 000 руб. Сумма НДФЛ – 39 000 руб. Зарплата выплачена 5 апреля 2016 года.

Показатели для заполнения формы 6-НДФЛ за I квартал 2016 года представлены в таблице:

Сумма начисленной зарплаты, руб.

В расчете 6-НДФЛ за I квартал 2016 года эти показатели отражены следующим образом.

В разделе 1 бухгалтер показал:

– по строке 020 – начисленную зарплату за январь–март 2016 года – 700 000 руб.;

– по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 91 000 руб.;

– по строке 070 – сумму удержанного налога с зарплаты за декабрь–февраль – 65 000 руб.*

Сумму удержанного НДФЛ с зарплаты за март 2016 года в разделе 1 бухгалтер не отразил.

В разделе 2 бухгалтер показал:

– сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2015 года;

– сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2016 года.

Зарплату, начисленную за март 2016 года, и налог с этой зарплаты в разделе 2 за I квартал бухгалтер не указывал.

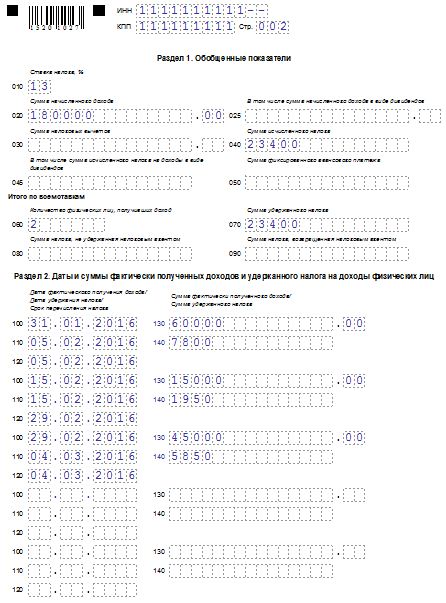

Построчное заполнение раздела 2 за I квартал 2016 г.

По зарплате за декабрь 2015 года :

– 100 «Дата фактического получения дохода» 31.12.2015;

– 110 «Дата удержания налога» 12.01 2016;

– 120 «Срок перечисления налога» 13.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.*

По зарплате за январь 2016 года :

– 100 «Дата фактического получения дохода» 31.01.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 03.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

По зарплате за февраль 2016 года :

– 100 «Дата фактического получения дохода» 29.02.2016;

– 110 «Дата удержания налога» 03.03 2016;

– 120 «Срок перечисления налога» 04.03.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета за полугодие.

Построчное заполнение раздела 2 за полугодие 2016 г.

По зарплате за март 2016 года :

– 100 «Дата фактического получения дохода» 31.03.2016;

– 110 «Дата удержания налога» 05.04 2016;

– 120 «Срок перечисления налога» 06.04.2016;

– 130 «Сумма фактического полученного дохода» 300 000 руб.;

– 140 «Сумма удержанного налога» 39 000 руб.

Ситуация: как заполнить форму 6-НДФЛ, если в отчетном периоде сотруднику выплатили только аванс. Получив аванс, сотрудник ушел в отпуск без сохранения зарплаты

Доход отразите как выплаченный, а налог – как исчисленный.

Несмотря на то что сотрудник находится в отпуске, доход в виде зарплаты признайте на последний день месяца (п. 2 ст. 223 НК РФ ). В этот доход войдет в том числе и выплаченный ранее аванс. В тот же момент нужно исчислить налог. А вот удержать его можно будет только из следующей денежной выплаты. Соответственно, в разделе 1 расчета 6-НДФЛ укажите:

– по строке 020 – сумму дохода;

– по строке 040 – исчисленный налог.

В строку 080 сумму налога не включайте. Ведь срок удержания еще не наступил, а значит, назвать эту сумму неудержанной нельзя.* В разделе 2 операцию тоже не отражайте. Это нужно будет сделать в расчете за тот период, когда налог будет удержан.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

Отметим, что это не первое разъяснение налогового ведомства относительно формы 6-НДФЛ. Так, в письме от 12.02.2016 № БС-3-11/553@ ФНС России представила порядок отражения в форме 6-НДФЛ зарплаты за март 2016 года, выплаченной в апреле.

В новом письме ФНС России разъяснила следующее.

Если зарплата за декабрь 2015 года выплачена, например, 12.01.2016, то данная операция в разделе 1 Расчета за I-й квартал 2016 года не отражается. При этом в разделе 2 Расчета за этот отчетный период указываются следующие данные:

Если суммы отпускных за март 2016 года выплачены в апреле (например, 05.04.2016), то в форме 6-НДФЛ за I-й квартал 2016 года данные по таким отпускам не отражаются. Указанная операция отражается в разделе 2 Расчета за полугодие 2016 года следующим образом:

Данные рекомендации поддерживаются в системе «1С:Предприятие» с выходом очередных релизов. О сроках см. в «Мониторинге изменений законодательства» .

Читайте статью экспертов 1С о форме 6-НДФЛ на нашем сайте.

6 апреля в 10.00 Единый семинар в 100 городах проводят партнеры фирмы «1С»

Форма 6-НДФЛ – новый бланк отчетности для предъявления в налоговую о начисленных, удержанных и перечисленных величинах подоходного налога с выплат сотрудников, а также величине самих доходов, применяемых для исчисления НДФЛ. В отличие от справок 2-НДФЛ сведения приводятся в обобщенном виде по всем трудящимся, с которыми велись расчеты в отчетном периоде.

Актуальный бланк расчета приложен к приказу №MMB-7-11/450@ от 14.10.15, утвержденного ФНС. Этот же приказ определяет особенности заполнения нового отчета.

Подача 6-НДФЛФорма применяется с начала 2016 г. сдается поквартально всеми лицами, использующими наемный труд. В расчет включаются сведения по тем физлицам, которым выплачивались доходы различного вида (включая и дивиденды).

Предусмотрено 4 периода, за которые нужно отчитаться с помощью 6-НДФЛ:

За первые три периода передать данный расчет нужно не позднее последнего дня следующего месяца. За год 6-НДФЛ следует подать до 1 апреля включительно следующего года.

Подавать форму нужно в отделение ФНС, где компания была зарегистрирована в качестве плательщика налога.

Предусмотрена как электронная, так и бумажная форма подачи 6-НДФЛ, при этом бумажный формат доступен только для лиц, имеющих менее 25 сотрудников, в отношении которых осуществлялись выплаты различного характера. Если же их 25 и более, то заполнять и подавать расчет нужно исключительно в электронном формате. Аналогичные правила действуют в отношении прочей отчетности по НДФЛ. И электронная, и бумажная форма находятся в приложениях к указанному выше приказу.

Особенности заполнения 6-НДФЛ![]()

6-НДФЛ отражает данные о следующих величинах в обобщенном виде, исчисленных суммарно с начала года:

В отношении перечисленных выше величин приводятся даты о начислениях, удержаниях и перечислениях за последние 3 месяца.

Пример заполнения 6-НДФЛ с отпускнымиЗаполнение полей титульного листа идентично оформлению иных отчетов и деклараций:

Первый раздел отражает обобщенные показатели в отношении всех сотрудников по выплаченным суммам и подоходному налогу, рассчитанным с начала года. Эти показатели отражаются в отношении каждой отдельной налоговой ставки в полях 010-050. Заполняется столько листов с первым разделом, сколько нужно для полного отражения данных по всем ставкам.

Поля 060-090 отражают суммарные показатели по всем ставкам, заполняют их единожды на первой странице первого раздела.

Во втором разделе приводятся фактические даты для получения дохода, удержания НДФЛ и его перечисления с указанием соответствующих сумм.

Заполнение полей 1-го и 2-го разделов

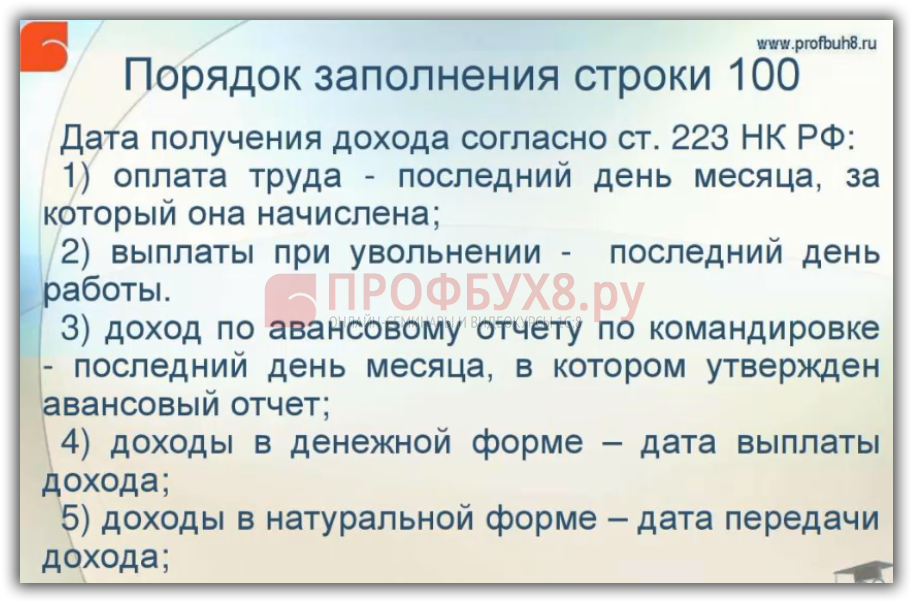

Момент фактической выплаты дохода. Определяя данную дату, нужно руководствоваться 223 ст. НК РФ, указывающей, какой день признается фактической выплатой по отношению к различным типам доходов:

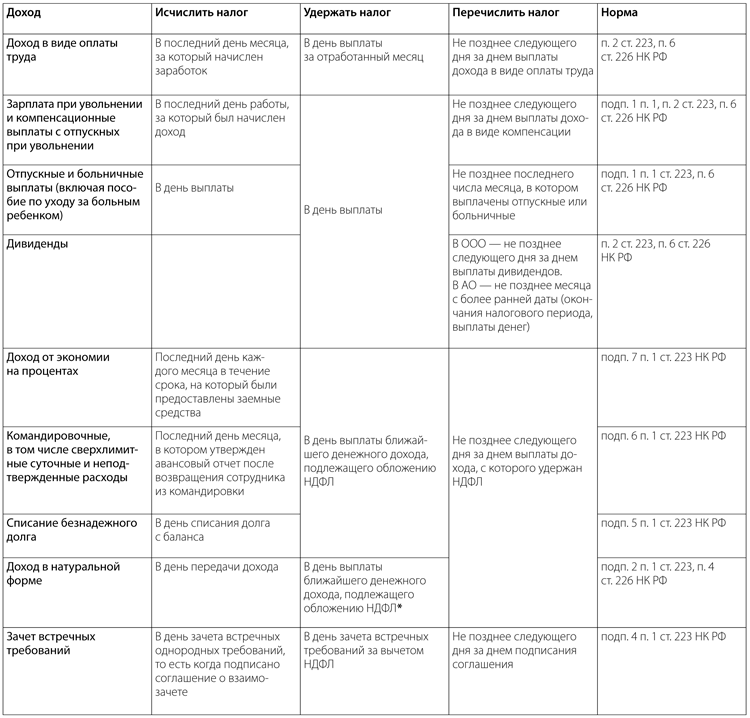

Так как даты выплаты зарплаты и отпускных отличаются, то их следует разделять, заполняя для каждого вида доходов отдельно поля 100-140.

Момент, когда с начисленных доходов, удерживается подоходный налог. При заполнении этого поля следует принимать к сведению такие пункты налоговых статей – п.4 ст.226 и п.7 ст.226.1. Установлено, что НДФЛ следует удержать той датой, когда был выплачен сам доход.

Момент, когда компания оплачивает рассчитанный подоходный налог. Ориентироваться в данном случае надлежит на п.6 ст.226 и п.9 ст.226.1:

Суммарный доход, соответствующий дате из поля 100.

Суммарный налог, удержанный в день, указанный в поле 110.

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Письмо ФНС №БC-4-11/5106 от 24.03.16 пояснило, что включать во 2-й раздел нужно сведения о тех доходах, даты удержания и перечисления НДФЛ по которым приходятся на последние 3 месяца. То есть в случае, если дата начисления дохода приходится на последний квартал, но налог с него не перечислен в этом квартале, то отражать такой доход во 2-м разделе не нужно.

Пояснением может служить такой пример:

Мартовская зарплата начислена 31.03, выплачена 06.04, тогда же оплачен налог.

При оформлении расчета за I кв. в 1-й раздел мартовская зарплата будет включена в поле 020. Во 2-й раздел она не вносится, зато будет отражена в расчете за полугодие.

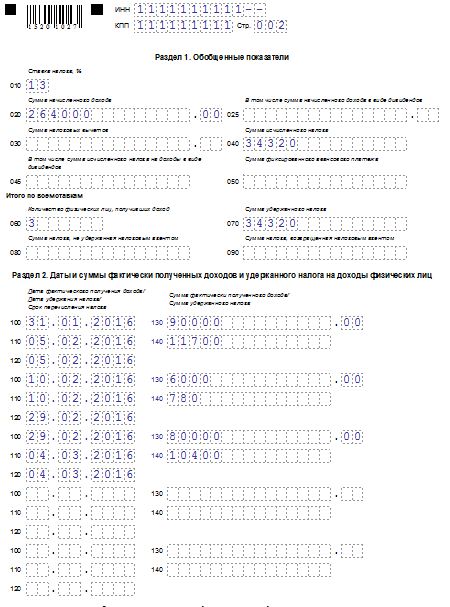

ООО «Бегемот» имеет двух сотрудников, за первый квартал им выплачивались следующие суммы:

НДФЛ перечислялся в том же день, когда производилась выплата зарплаты. С отпускных НДФЛ перечислен 29 февраля.

Так как с мартовской зарплаты НДФЛ был перечислен в апреле, то данные о ней во 2-й раздел не будут включены, но будут учтены в 1-м разделе.

Пример заполнения 6-НДФЛ с отпускными

Заполнение 6-НДФЛ с больничнымиОформление 6-НДФЛ при наличии больничных выплат в последнем квартале аналогичен рассмотренному выше процессу.

Больничные облагаются ставкой 13%, так же, как и зарплата. То есть в в первом разделе пособия можно отразить вместе с прочими выплатами, облагаемыми по ставке 13%.

Фактической датой выплаты больничных считается непосредственно тот день, когда они выданы на руки сотруднику (перечислены безналом). Дата удержания НДФЛ с них – последний день месяца, в котором они выплачены. То есть в разделе 2 для больничной компенсации нужно заполнить отдельно поля с 100 по 140.

ООО «Крокодил» имеет трех сотрудников, за первый квартал им выплачивались следующие суммы:

Подоходный налог оплачивался в тот же день, что и выдавалась зарплата персоналу.

Аналогично предыдущему примеру не нужно учитывать зарплату за март во 2-разделе, но следует включить ее в 1-й.

Заполнение 6-НДФЛ с больничными

Скачать заполнение 6-НДФЛ с отпускными и больничнымиБольшинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов. Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем

Автор: Станислав Джаарбеков, заместитель директора НОУ «Ирсот», аттестованный аудитор

Зарплата за март выплачена в апреле

В подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ»).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию»). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 году

Аналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь»).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?

Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начислялась

Нет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Учет заработной платы

Условие трудового договора, предусматривающее выплату работнику в случае расторжения трудового договора в связи с ликвидацией работодателя или сокращением штата, численности работников работодателя выходного пособия в десятикратном размере от среднемесячного заработка является ничтожным в силу ст. 168 ГК РФ в связи со злоупотреблением правом.

Суд считает, что инспекцией правомерно квалифицированы как прямые расходы затраты на выплату заработной платы сотрудникам, непосредственно участвующим в производственном процессе, исходя из следующего. Согласно учетной политике для целей налогообложения на 2009-2010 г.г. к прямым расходам относятся расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательноВывод судов о том, что по чеку серии ВЖ № 3693283 общество обоснованно снимало денежные средства на выплату заработной платы, очередность выплаты которой предшествует исполнению обязанности по уплате налогов и сборов, соответствует материалам дела