Рейтинг: 4.8/5.0 (1906 проголосовавших)

Рейтинг: 4.8/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Оформляя обязательную автомобильную страховку ОСАГО, многие автовладельцы с удивлением для себя обнаруживают в своем договоре дополнительное финансовое обременение в виде страхования жизни или страхования автогражданской автоответственности.

Вопреки сложившейся практике фактически обязательного включения этих дополнений в договор ОСАГО, они относятся к категории дополнительных услуг, что позволяет от этого «бонуса» отказаться. Правда, прежде чем оформлять такой отказ, желательно оценить все плюсы и минусы этого решения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

Что подразумевает страхование жизни при оформлении ОСАГО?Такая дополнительная выплата автоматически означает получение финансовой помощи автовладельцем в случае получения травм в автомобильной аварии. Выплаты, частично или полностью, в этом случае будет готова взять на себя страхования компания. При гибели застрахованного в результате ДТП, выплаты получают его наследники.

Перспектива отказа от добровольного автомобильного страхования Часто владельцы транспортных средств бывают уверены в непогрешимости собственного стиля вождения или просто решают такой платеж избыточным. В такой ситуации от страхования жизни отказаться можно. Федеральный закон «Об ОСАГО» не включает понятие подобного дополнительного финансового обременения.

Часто владельцы транспортных средств бывают уверены в непогрешимости собственного стиля вождения или просто решают такой платеж избыточным. В такой ситуации от страхования жизни отказаться можно. Федеральный закон «Об ОСАГО» не включает понятие подобного дополнительного финансового обременения.

Оценивая необходимость оформления этой дополнительной суммы, стоит обратить внимание на законодательные изменения:

Отказаться от страхования жизни можно как при подаче нового заявления в страховую компанию, так и при продлении очередного договора. Выдать такой полис с отсутствующей дополнительной суммой оплаты обеспечения жизни, может любая страхования компания.

Первым шагом становится попытка добровольного обсуждения со страховой компанией вариантов отказа (см. тут ). Во время такой беседы стоит обратить внимание на возможность автовладельца обратиться за помощью в Российский союз автостраховщиков (РСА). Положительное решение вопроса о неправомерности навязывания такой услуги может привести для страховой компании даже к отзыву лицензии.

Первым шагом становится попытка добровольного обсуждения со страховой компанией вариантов отказа (см. тут ). Во время такой беседы стоит обратить внимание на возможность автовладельца обратиться за помощью в Российский союз автостраховщиков (РСА). Положительное решение вопроса о неправомерности навязывания такой услуги может привести для страховой компании даже к отзыву лицензии.

Правда, при серьезном рассмотрении вопроса в РСА, потребуется либо диктофонная запись общения с представителями страховой компании, либо фиксация отказа на заявлении об оформлении ОСАГО.

При получении такой записи на заявлении можно самостоятельно напомнить страховщикам перечень законодательных положений, который нарушается навязыванием этой дополнительной услуги:

Альтернативным вариантом становится направление жалобы в Центральный Банк, который также регулирует правомерность соблюдения страхового законодательства.

Порядок оформления заявления Оптимальный вариант решения этой проблемы заключается в подаче дополнительного заявления об отказе от такой части страховки. При возникновении проблем с получением ОСАГО без включения страхования жизни рекомендуется составить заявление.

Оптимальный вариант решения этой проблемы заключается в подаче дополнительного заявления об отказе от такой части страховки. При возникновении проблем с получением ОСАГО без включения страхования жизни рекомендуется составить заявление.

Сегодня существует возможность самостоятельно заполнить бланк, который легко найти в сети Интернет. В нем изначально не предусмотреть страхование жизни. Бланк составляется в двух экземплярах.

Приняв его, страховая компания должна известить о получении бланка Центральный банк и союз страховщиков. При отказе принять самостоятельно заполненный бланк, важно получить письменный отказ, который также можно в дальнейшем направить в ЦБ и/или РСА.

Отказаться от дополнительных услуг, в список которых входит и страхование жизни, можно и после оформления. Такой вариант проблематичен необходимостью представления доказательств навязывания услуги.

На первом этапе страховщику направляется заявление об отказе от такой части страхования (см. тут ). Оно готовится на имя руководителя страховой организации. В шапке заявки также указываются полные ФИО заявителя и место его регистрации. В теле заявления указывается номер договора ОСАГО с навязанной услугой и факты, доказывающие его неправомочное заключение. Более подробная инструкция — в этой статье .

Документ готовится в двух-трех экземплярах. Третий экземпляр потребуется при передаче юристу или в суд, при необходимости дальнейшего развития этого вопроса.

Варианты оформления полиса ОСАГО в РосгосстрахСреди обладателей транспортных средств бытует мнение, что отказаться от дополнительного страхования жизни при оформлении ОСАГО в Росгосстрах, практически нереально. Тем не менее, российской законодательство действует и в отношении этой организации. Для общения с Росгосстрах потребуется:

Составить два заявления об уплате лишних средство по полису ОСАГО и возврате лишних выплаченных средств. Заявления составляются в двух экземплярах и подаются в страховую компанию. В заявлении об уплате лишних средств обязательно должен присутствовать пункт о навязанной услуге.

Приложить к заявлению пакет документов, в который включается:

Отказ потребуется получить официально с письменной фиксацией отказа непосредственно на бланке. Отказ можно направить в Комитет по защите прав автовладельцев в сопровождении иска в мировой суд.

Задачей большинства сотрудников страховых компаний становится предоставление страховки с максимальным набором дополнительных услуг. Предполагая навязывание услуги сотрудником страховой компании, рекомендуется обратить внимание на представителя страховой организации на нарушение им действующего законодательства.

Задачей большинства сотрудников страховых компаний становится предоставление страховки с максимальным набором дополнительных услуг. Предполагая навязывание услуги сотрудником страховой компании, рекомендуется обратить внимание на представителя страховой организации на нарушение им действующего законодательства.

В случае возникновения проблем с «мирным решением». важно получить от такого специалиста письменное подтверждение необходимости оформления дополнительных услуг.

В большинстве случае на этом этапе рядовой работник призывает на помощь представителя руководства. Так как по существующему законодательству неправомерны действия страховой компании, навязывающей дополнительную услугу, придется потребовать письменного подтверждения оформления страхования жизни при получении полиса ОСАГО в письменной форме от сотрудника любого уровня.

У представителя страховой организации нужно узнать имя, чтобы сообщить о возможности подготовить персонифицированную жалобу. На этой этапе большинство специалистов страховых компаний соглашаются с неправомерностью своих действий или способствуют получению официального отказа от самой организации, который в дальнейшем можно направлять в, ЦБ, РСА или суд в дополнении к иску.

В заключении стоит отметить целесообразность подобной борьбы, то есть ведения споров со страховой компанией. В большинстве ситуаций такая страховка существенно отражается на итоговой стоимости полиса. В страховой компании стоит узнать стоимость отделенной от полиса услуги по страхованию жизни и иных вариантах получения полиса.

В случае, когда страховая компания отказывается оформлять полис без такой страховки, можно обратиться за помощью к юристу, имеющему опыт в решении вопросов получения максимально выгодного полиса автострахования.

Юрист же поможет вам разрешить споры со страховой компании, если вам не платят по ОСАГО или КАСКО. Об этом можно прочитать тут .

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - обратитесь в форму онлайн-консультанта справа! Это быстро и бесплатно !

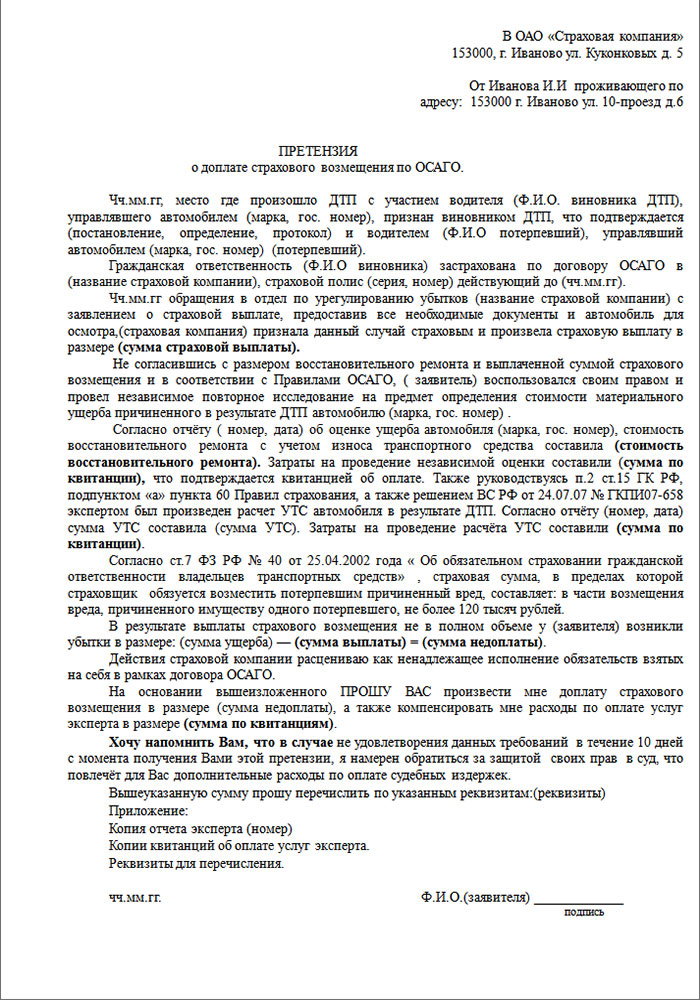

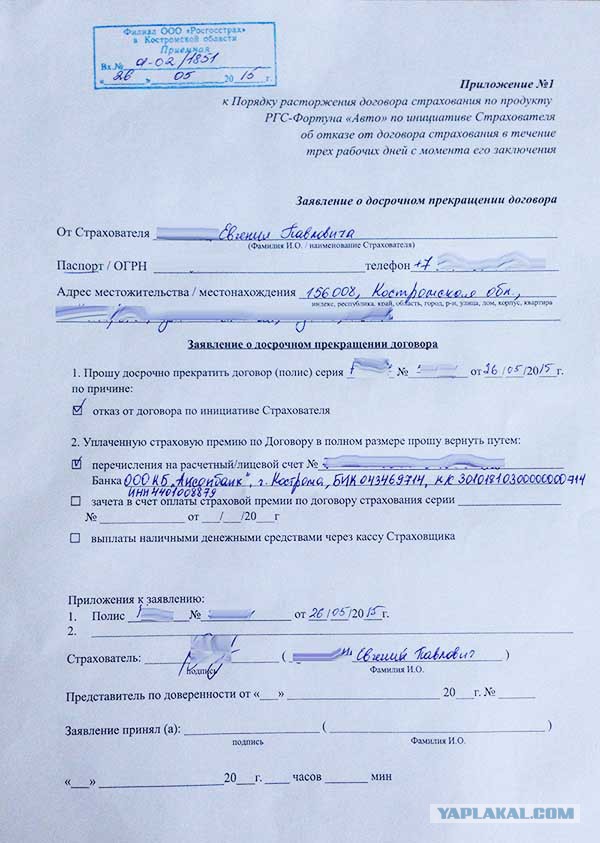

Высылаю Вам образец данного заявления - шаблон.

От Страхователя А.А.

проживающего по адресу

_____________________

(адрес)

тел. __________________

Полис ААА № __________ от __.__.200_г

Информирую Вас о досрочном рассторжениидоговора страхования ОСАГО (полис AAA № ____________ от __.__.200_г. ) с "__" _______ 200_ года в связи с произошедшей заменой собственника АМТС.

Прошу произвести возврат части страховой премии за неистекший срок страхования в порядке, предусмотренном п.34 Постановления Правительства РФ №263 от 07.05.2003г и статьей 958 ГК РФ, в установленные законом сроки.

Прошу произвести возврат части страховой премии в установленные законом сроки на мой банковский счет по следующим реквизитам:

Получатель

Счет получателя

Банк получателя

БИК

Кор.счет

ИНН

Приложения:

1. Копия страхового полиса AAA № _________ от __.__.200_г.

2. Копия квитанции об оплате страховой премии №________ от ________г.

3. Копия ДКП (справки-счета) №___ от __.__.200_г.

код

агента / сотрудника

"__" _________ 200_г.

Данное Заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

Уважаемая Ирина, в досрочном порядке Вы можете рассторгнуть договор страхования в двустороннем порядке, если достигнете согласия с Страховщиком. Необходимо видеть договор страхования, заключенный между Вами и страховой компанией,условия рассторжения. Если есть необходимость в правовой помощи, вышлите договор с приложенями мне на электронку.

Мой ответ, Ваш отзыв. Если ответ понятен, нажмите +.

С уважением, Сергей Николаевич.

Наличие страхового полиса ОСАГО является обязательным требованием для всех автовладельцев.

Использование транспортного средства без оформленной страховки запрещается – за это водителю полагается штраф.

Однако в некоторых случаях уже оформленный полис становится страхователю ненужным. вследствие чего он может вернуть потраченные на него деньги обратно.

Что это за случаи и как выглядит процедура возврата средств – рассмотрение этих вопросов будет интересно для всех автовладельцев.

Досрочное расторжение договора ОСАГО и возврат денег за ненужный полисПравила ОСАГО, по которым происходит процедура страхования автомобиля, допускают вероятность расторжения договора раньше установленного времени.

Клиент может сделать это в любой момент, даже не объясняя причин, которые его на это побудили.

Однако в этом случае все уплаченные им за страховку деньги не будут возвращены и останутся в страховой компании.

Для возврата части уплаченной за полис суммы, которая не была использована страхователем, нужно предоставить в компанию документы, подтверждающие причины для этого.

Основания для возврата должны быть весомыми – наиболее распространенные закреплены законодательно.

Нельзя будет вернуть деньги за страховку в случаях, если: Законным основанием для этого может быть выявление того факта, что клиент предоставил сотрудникам страховой компании неполные или недостоверные сведения о себе. в результате чего стоимость полиса была занижена.

Законным основанием для этого может быть выявление того факта, что клиент предоставил сотрудникам страховой компании неполные или недостоверные сведения о себе. в результате чего стоимость полиса была занижена.Также нельзя вернуть деньги в некоторых случаях ликвидации компании – если она происходит по причине банкротства.

В этой ситуации юридическое лицо признается неплатежеспособным. поэтому денег на погашение всех обязательств у него может просто не хватить.

Или прочтите ТУТ про оформление ДТП без представителей ГИБДД

В каких случаях можно вернуть часть денег за ОСАГО?При наличии уважительных причин страхователь может легко вернуть деньги за неиспользованную часть полиса.

Наиболее распространенными основаниями для возврата являются: Утрата или гибель автомобиля. Сюда относятся такие случаи, как угон или повреждение автомобиля, устранить которые нельзя. Если ТС сдается по программе утилизации или не подлежит восстановлению, деньги за его страховку можно вернуть.

Утрата или гибель автомобиля. Сюда относятся такие случаи, как угон или повреждение автомобиля, устранить которые нельзя. Если ТС сдается по программе утилизации или не подлежит восстановлению, деньги за его страховку можно вернуть.При продаже автомобиля необязательно расторгать договор и получать часть страховой премии назад.

В качестве альтернативного варианта можно продать ТС вместе со страховкой – включить полис в стоимость автомобиля.

В страховой компании в этом случае нужно будет лишь переоформить договор на нового владельца и, при необходимости, доплатить часть денег за полис (если, например, его водительский стаж меньше, чем у прежнего собственника).

Выбор способа возврата денег полностью лежит на страхователе.

Расчет суммы к возвратуСумма, которую страхователь сможет получить обратно, зависит от двух факторов: величины страховки и количества месяцев. оставшихся до окончания ее использования.

Расчет суммы выглядит следующим образом:Эту часть денег часто отнимают у страхователя, однако не все с этим согласны.

Многие клиенты обращаются в суд и пытаются доказать, что взимание 23% является незаконным.

Большинство судебных решений по этому делу положительные. поскольку четких указаний в законодательстве относительно обязательности таких отчислений не прописано.

Кто может получить деньги при расторжении ОСАГОПолучатель неиспользованной стоимости страховки зависит от того, что выступает основанием расторжения договора.

Вернуть деньги могут следующим лицам: Страхователю.

Страхователю.В случаях обращения за деньгами законных представителей на них должна быть оформлена генеральная доверенность (от имени собственника или страхователя).

Обязательным условием такой доверенности является наличие в ней указания возможности проведения операций с денежными средствами.

Сроки возврата денегВ соответствии с правилами страхования ОСАГО, вернуть деньги за полис клиенту должны не позднее чем через 14 дней после подачи им заявления.

В некоторых случаях деньги отдают сразу после обращения – наличными в кассе.

В других компаниях их могут перевести на банковский счет в течение установленного времени.

Если компания нарушает сроки и не перечисляет деньги, даже после неоднократного обращения, страхователь может подать на нее в суд.

Из необходимых документов стоит подготовить копии полиса ОСАГО, квитанции об оплате и заявление на возврат денег.

О страховании детей от несчастного случая читайте в ЭТОЙ статье.

Где скачать бланк европротокола при ДТП в 2015.

Необходимые документы и порядок действийДля возврата стоимости полиса страхователю необходимо прийти в страховую компанию с пакетом подтверждающих документов.

Их можно разделить на две группы.

УниверсальныеПредоставляются в любом случае, вне зависимости от оснований возвращения.

К ним относятся:Являются подтверждением весомости причины расторжения договора.

Это может быть: договор купли-продажи;

договор купли-продажи;Требуются как копии, так и оригиналы этих документов.

При помощи сотрудника компании страхователь может написать заявление о расторжении договора (с указанием причины) и приложить к нему необходимые документы.

В течение установленного времени деньги должны быть возвращены.

Всегда ли стоит расторгать договор ОСАГОРасторжение договора страхования и получение оставшейся суммы денег целесообразно не во всех случаях.

Для страхователей, которые в дальнейшем все равно будут оформлять новую страховку и пользоваться автомобилем, может быть более выгодным подождать до окончания срока действия договора.

Для страхователей, которые в дальнейшем все равно будут оформлять новую страховку и пользоваться автомобилем, может быть более выгодным подождать до окончания срока действия договора.

Особенно это касается случаев, когда действие полиса вот-вот должно закончиться.

Выгода заключается в том, что в качестве поощрения за безаварийную езду водителю начисляется КБМ (коэффициент бонус — малус), благодаря которому можно будет получить скидку на оформление следующего полиса.

Скидка будет увеличена только в том случае, если действие договора продлится год – при досрочном расторжении ставка КБМ никак не изменится.

Поэтому в этом случае стоит рассчитать, что выгоднее – забрать наличными часть уплаченной страховки или получить большую скидку на следующий полис .

В заключение стоит отметить, что:С введением положения ОСАГО или автогражданка есть неувязка. Машина, она что имеет гражданство? Водитель имеет гражданство вот он страховатся должен, как бы давая клятву не нарушать ПДД. Надо обязать всех водителей иметь полис осаго, даже если он не имеет авто, но может им воспользоваться в любой момент, например одолжить у друга. Я встречался с этим за границей. Но в страховке надо указывать не данные авто, а лишь только мощность двигателя которые может эксплуатировать водитель. Как в водном транспорте где судоводители допускаются к эксплуатации судна определенной мощности. Мысль понятна? Только надо ее проработать. Теперь о водителях которые имеют несколько авто надо выдавать одну страховку на самый мощный авто. Почему? Да потаму что один водитель на все имеющиеся у него машины одновременно сесть не может. Могут ответить, если купил несколько авто, значить может и купить страховки. Но извнните покупка авто это одно а страховка другое дело. Можно не иметь крутые тачки, но для города хороша маленькая машина, на рыбалку Нива. У нас многие имеют водительские права, но машин не имеют а вписываются в страховки. А так будут дополнительные взносы на ликвидацию последствий.аварий

При возврате денег за страховку в этих случаях, в том числе, и при продаже автомобиля в расчет берется фактически оставшийся период действия страховки. Так что актуальность расторжения договора высока только в начале срока, теряя смысл с каждым пройденным месяцем.

Главная > Страховка > Как вернуть деньги за ОСАГО при продаже автомобиля

Как вернуть деньги за ОСАГО при продаже автомобиляСтраховка ОСАГО оформляется на срок от нескольких месяцев до года, причем стоимость полиса в 2014-2015 годах заметно увеличилась. Многих водителей волнует вопрос — как вернуть часть страховой премии, если автомобиль продали, а срок страховки не истек? Ответ можно найти в «Правилах обязательного страхования гражданской ответственности». Данный документ был утвержден еще в 2003 году и с тех пор в него было внесено несколько поправок.

Основания для возврата денегВ документе об ОСАГО вопросам досрочного прекращения договора всецело посвящен раздел VI, пункты 33-36. В пункте 33.1, подпункт «б», читаем, что страхователь вправе прекратить действие договора ОСАГО в случае смены владельца машины.

Ниже, в пункте 34, указано следующее:

Далее указываются случаи, при которых можно надеяться на возвращении части суммы от стоимости полиса:

Согласно этому же документу деньги могут и не возвращать, если будет выяснено, что страхователь указал недостоверные сведения. Сама же процедура возвращения средств детально не расписана, лишь в пункте 34, последний абзац, читаем:

То есть, на основании этих данных приходим к выводу, что в любом случае мы имеем право на возврат части средств, которые были потрачены на оформление ОСАГО. Обратите внимание, что с апреля 2015 г. базовая ставка с 1980 рублей увеличилась до 4118, и, например, стоимость ОСАГО для жителя Москвы, у которого авто с мощностью двигателя 100-120 л.с. будет составлять в пределах 8-12 тысяч.

![]()

Согласитесь, будет обидно, если вы оплатили страховку, а через три месяца продали автомобиль. Дарить РОСГОССТРАХу 8-10 тысяч нет желания.

Как вернуть деньги за ОСАГО — пошаговая инструкцияВ каждой отдельно взятой страховой компании процедура расписана по-своему. Мы будем ориентироваться на РОСГОССТРАХ, как наибольшую СК на территории РФ.

Итак, прежде всего после продажи транспортного средства нужно сохранить ксерокопии техпаспорта с вписанным в него новым собственником, а также копию договора купли-продажи. Они вам нужны будут для подтверждения перехода ТС к новому владельцу.

Затем вам нужно отправиться в ближайший офис СК, взять там бланк заявления и заполнить его. Данный бланк можно скачать и в интернете, но лучше все-таки заполнить его в офисе, чтобы не допустить ошибок и не тратить время на переписывание. Может быть и такое, что менеджеры захотят отправить вас в главный офис, мол они таким не занимаются. Однако, вы имеете полное право настаивать, поскольку прекращение договора — это одна из функций, которыми должны заниматься в любых офисах — главных, дочерних, региональных.

Кроме того, вас могут начать уговаривать перенести эту сумму в зачет будущей страховки. Запомните также, что дата прекращения действия ОСАГО — момент подачи заявления, то есть чем раньше вы его напишете и сдадите, тем больше денег получите в итоге.

Кроме указанных выше ксерокопий с собой нужно иметь:

Когда будете сдавать все документы, потребуйте, чтобы вам поставили отметку в ваших экземплярах о приеме документов. Всё — теперь можете отсчитывать 14 дней до момента получения оставшейся суммы от стоимости ОСАГО.

Деньги обычно перечисляют на банковскую карту — она должна быть при вас, чтобы снять ксерокопию — либо перечисляют на банковские реквизиты. Если же деньги не зачислились, вы имеете право обращаться в суд, хотя лучше уточнить все на месте.

Сегодняшнюю действительность трудно представить без автомобильного страхования. Хорошо понимая обязанности и права страховых агентов, не составит труда добиться возмещения ОСАГО при продаже автомобиля. Поэтому попробуем детальнее разобраться, что продавцы автомобилей скрывают от граждан.

Понятия о страховании Законодательством России предусмотрено обязательное страхование транспортных средств. ОСАГО – страховой полис, который должен оформить каждый владелец машины. Объектом страхования становится любое поврежденное имущество третьих лиц, которые могут пострадать в результате дорожно-транспортного происшествия.

Законодательством России предусмотрено обязательное страхование транспортных средств. ОСАГО – страховой полис, который должен оформить каждый владелец машины. Объектом страхования становится любое поврежденное имущество третьих лиц, которые могут пострадать в результате дорожно-транспортного происшествия.

Заключение договора со страховой компанией подразумевает, что в случае аварии на дороге, где виновником будет страхователь, страховщик возмещает весь причиненный материальный вред пострадавшим лицам. Это и есть обеспечение гражданской ответственности.

Законодательное обоснование ФЗ № 40-ФЗ от 25.04.02 регулирует отношения между страховщиком и владельцем автотранспортного средства. В нем прописаны действия в случае смены собственника средства передвижения. Бывший владелец авто должен известить страховое агентство о его переоформлении. Новый собственник обязан до постановки на учет транспортного средства оформить страхование своей гражданской ответственности или в течение десяти дней со дня его приобретения (ст.4 ФЗ № 40-ФЗ от 25.04.02).

ФЗ № 40-ФЗ от 25.04.02 регулирует отношения между страховщиком и владельцем автотранспортного средства. В нем прописаны действия в случае смены собственника средства передвижения. Бывший владелец авто должен известить страховое агентство о его переоформлении. Новый собственник обязан до постановки на учет транспортного средства оформить страхование своей гражданской ответственности или в течение десяти дней со дня его приобретения (ст.4 ФЗ № 40-ФЗ от 25.04.02).

ОСАГО с доставкой на дом предлагают многие страховщики. Стоит ли пользоваться услугой ?

Возврат ОСАГО при продаже автомобиля Продажа автомобиля может быть планируемым событием или спонтанным решением. Некоторые граждане, осуществляя сделку купли-продажи, передают и страховку новому владельцу машины. Однако далеко не все понимают, правильно ли это и как осуществляется возврат ОСАГО при продаже автомобиля. Полис по сути является договором, который подписывается страховым агентом и собственником автомобиля на определенных условиях. Документ заключается на определенный период времени.

Продажа автомобиля может быть планируемым событием или спонтанным решением. Некоторые граждане, осуществляя сделку купли-продажи, передают и страховку новому владельцу машины. Однако далеко не все понимают, правильно ли это и как осуществляется возврат ОСАГО при продаже автомобиля. Полис по сути является договором, который подписывается страховым агентом и собственником автомобиля на определенных условиях. Документ заключается на определенный период времени.

Соглашение привязывается не к транспортному средству, а к конкретному страхователю. Приобретая автомобиль, гражданин получает только транспортное средство и все, что в нем находится: магнитола, инструмент, дополнительные аксессуары. Договор страхования прежнего владельца не имеет к нему никакого отношения, поскольку он там не прописан. При наступлении страхового случая, если виновником станет новый хозяин машины, страховая компания по старому полису не несет ответственности.

Это объясняется тремя моментами:

Новый собственник, используя автомобиль по его назначению, обязан застраховать свою гражданскую ответственность (ст.4 ФЗ № 40-ФЗ от 25.04.02).

За пренебрежением этим требованием ст.12.3 КоАП РФ предусмотрена административная ответственность в виде штрафа. Его размер составляет 500 руб.

Переоформление договора Для переоформления полиса необходимо ответственно подойти к выбору страховой компании, которая будет представлять интересы страхователя. Предпочтение увеличит или уменьшит возможные шансы на получение компенсации по ОСАГО.

Для переоформления полиса необходимо ответственно подойти к выбору страховой компании, которая будет представлять интересы страхователя. Предпочтение увеличит или уменьшит возможные шансы на получение компенсации по ОСАГО.

Возможны два варианта:

Выбирая страхового агента, необходимо особое внимание обратить на его надежность. Стоит произвести оценку предыдущей работы компании. Хороший совет могут дать независимые эксперты и страховые брокеры. Независимые агентства составляют рейтинг компаний на рынке страхования. Полученная информация поможет составить определенное мнение о страховщике. Немаловажное значение имеет стоимость предоставляемой услуги юридическим учреждением, поскольку цены непостоянны. У некоторых агентов бывают заманчивые предложения, скидки, бонусы.

При продаже автомобиля, гражданину для передачи своих прав на полис предстоит выбрать один из вариантов:

Каждый из перечисленных методов необходимо обговаривать индивидуально.Принятое решение желательно письменно оформить и заверить подписью и печатью нотариуса. Рассмотрим возможные варианты по отдельности.

Вписать нового владельца в полис Отсутствие или наличие выплат по страховке не сказываются на порядке досрочного расторжения договора (ст.10 ФЗ № 40-ФЗ от 25.04.02). Не влияют и на сумму, подлежащую возмещению покупателем хозяину за временное использование его страхового полиса.

Отсутствие или наличие выплат по страховке не сказываются на порядке досрочного расторжения договора (ст.10 ФЗ № 40-ФЗ от 25.04.02). Не влияют и на сумму, подлежащую возмещению покупателем хозяину за временное использование его страхового полиса.

В пакет бумаг на переоформление гражданской ответственности необходимо добавить нотариально заверенную договоренность о компенсации стоимости страховки продавцу. Этот момент можно включить в договор купли-продажи авто. Также понадобится со стороны покупателя заявление, содержащее просьбу о включении его в страховой полис.

Переоформление на нового владельца Для передачи прав страхования иному лицу и получения средств, затраченных на оформление полиса, понадобится со стороны продавца представить документы о праве собственности на транспортное средство.

Для передачи прав страхования иному лицу и получения средств, затраченных на оформление полиса, понадобится со стороны продавца представить документы о праве собственности на транспортное средство.

Выше изложенные бумаги не подлежат нотариальному заверению. Для специалиста страховщика важными документами являются страховой полис и чеки об оплате. Копии остальных бумаг обосновывают требования продавца. Покупателю понадобятся только паспорт с российским гражданством и копия состоявшегося договора купли-продажи авто.

Расторжение соглашения Договор со страховым агентом подлежит расторжению только при смене владельца транспортного средства (ст.10 ФЗ № 40-ФЗ от 25.04.02, п.33.1 Положения № 431-П от 19.09.14).

Договор со страховым агентом подлежит расторжению только при смене владельца транспортного средства (ст.10 ФЗ № 40-ФЗ от 25.04.02, п.33.1 Положения № 431-П от 19.09.14).

Прекращению действий договора предшествует несколько этапов:

В некоторых случаях при продаже автомобиля прежний собственник может рассчитывать на приличную сумму компенсационной выплаты. Важно заранее подать заявление о досрочном расторжении соглашения и узнать, можно ли вернуть деньги за неиспользованное время согласно страхованию.

В некоторых случаях при продаже автомобиля прежний собственник может рассчитывать на приличную сумму компенсационной выплаты. Важно заранее подать заявление о досрочном расторжении соглашения и узнать, можно ли вернуть деньги за неиспользованное время согласно страхованию.

От того, когда будут представлены документы, зависит доля возмещения страхования (ст.10 ФЗ № 40-ФЗ от 25.04.02, п. 34 Положения № 431-П от 19.09.14). Дата прекращения действия документа совпадет с числом подачи заявления. Посетив офис компании с пустыми руками нет смысла рассчитывать на получение денежных средств.

Обязательно стоит взять с собой пакет следующих документов:

Страховщику на перечисление компенсационных выплат нормативными актами отводится две недели.

На практике часто необходимая сумма выдается из кассы компании на руки заявителю в течение нескольких часов после подачи соответствующего прошения. Транзакция денежных средств может занять до пяти рабочих дней. От рассчитанной на выплату суммы подлежат удержанию 23% (ст.451 ГК РФ).

Они расходуются следующим образом:

Процентные удержания не являются прихотью страховых органов, а законодательной нормой (Указ Банка России № 3384-У от 19.09.14).

Что означает номер свидетельства о регистрации ИП? Смотрите здесь .

Сколько окладов выплачивают при сокращении? Читайте в статье .

Продавец сможет самостоятельно рассчитать размер страхового возмещения по формуле:

Где: П – компенсация премии согласно договору,

СП – цена оформленного полиса,

НД – неиспользованные дни,

23% – формирование страхового фонда.

Стоит также учесть следующие моменты:

Ниже приведен образец заявления, которое подается страховой компании на возврат суммы за неиспользованный период действия полиса. Получение компенсационных выплат по ОСАГО при продаже автомобиля регулируется ФЗ № 40-ФЗ от 25.04.02 и ГК РФ. Документы содержат правила и основания возврата денежных средств. Следовательно, вопрос о том, можно ли вернуть деньги отпадает сам собой.