Рейтинг: 4.0/5.0 (1906 проголосовавших)

Рейтинг: 4.0/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Хочу восстановить свой Кбм, а РОСГОССТРАХ этого не хочет.

Всегда верил страховщикам и тому, что они говорят и делают. Считал, что закон един для

всех и его надо исполнять.

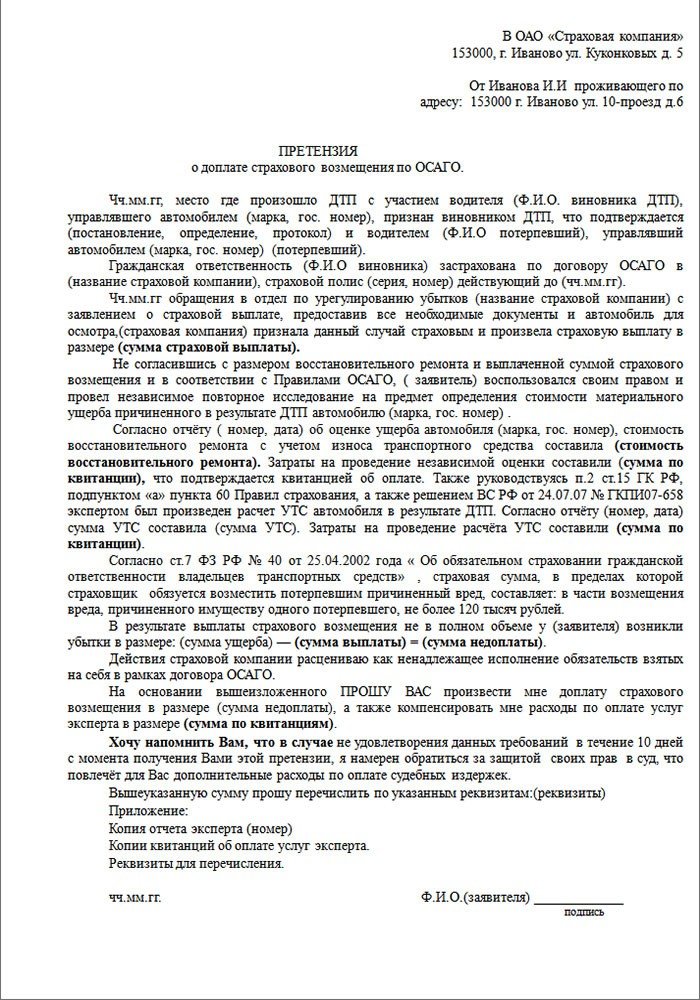

24.09.2014г. при заключении действующего договора ОСАГО ССС № 0695022998 в Страховом Отделе г. Ессентуки Филиала ООО «РОСГОССТРАХ» в Ставропольском крае я усомнился в правильности расчёта страховой премии. Меня смутило несоответствие значений страховых премий в самом договоре и в квитанции к договору серии 7005 № 02274762.

В связи с этим я задал вопрос страховщику Ревякиной И.А. на что получил путанный ответ о том, что всё подорожало, что отменили все льготы и что у меня мощная и новая машина, что страховая премия в договоре — это премия прошлого года и тут же вписала свой комментарий в пункт 7. договора. Понял, что меня обманывают. Пришлось самому разобраться в тонкостях страхования ОСАГО.

При проверке в базе Автоматизированной Информационной Системы (АИС) Российского

Союза Автостраховщиков (РСА) на данный момент времени мой фактический коэффициент безаварийности Кбм = 0,95, что соответствует 4 классу страхования.

Заявляю, что с декабря 2003г. я непрерывно заключаю договора страхования ОСАГО только в ООО«РОСГОССТРАХ» и имею безубыточную историю без страховых случаев,

следовательно с декабря 2013г. мой Кбм должен быть равен 0,5 (13 класс).

03.03.2015 г. я обратился в Страховой отдел г. Ессентуки Филиала ООО «РОСГОССТРАХ» в Ставропольском крае с письменной претензией на имя начальника отдела Васильева Валерия Алексеевича в связи с неверным предоставлением в АИС РСА моих

личных сведений по классу страхования, неверным расчетом страховой премии и её

перерасчётом в трёх последних договорах ОСАГО (2012-14 гг.): ВВВ № 0613340110 от 25.09.2012г. ССС № 0650150300 от 23.09.2013г. ССС № 0695022998 от 24.09.2014г.

но до сих пор я не получил никакого ответа.

По моему обращению, с представлением доказательной базы документов, 17.06.2015 г.

РСА установил некорректность сведений о моём классе страхования в АИС и запрашивает

ООО «РОСГОССТРАХ» о необходимости внесения уточнённой информации для нормализации моей страховой истории.

Однако, ск ООО «РОСГОССТРАХ» не желает исполнять запрос РСА. Моё устное обращение в Страховой отдел после получения ответа из РСА осталось без внимания.

На мои заказные письменные обращения в Центральный офис компании, в Ставропольский Филиал и в Страховой отдел г. Ессентуки о предоставлении сведений о страховых случаях и страховых выплатах только из Ставропольского Филиала мною получены справки о безаварийности и безубыточности за период действия договоров ОСАГО с 08.01. 2011 г. по 24.09.2014 г. которые подтверждают мою безубыточную историю без страховых случаев и выявляют незаконные действия страховщика при заключении договоров ОСАГО — 11 класс плавно переходит в 3 класс. Страховщик без оснований неверно определил мой класс в 2012 г. и затем обнулил мою страховую историю при заключении договоров ОСАГО в 2013 г. и в 2014 г.

Мои заказные письменные обращения c приложением ответа из РСА по нормализации моей страховой истории, отправленные 04.08.2015г. в Центральный офис компании, в Ставропольский Филиал и в Страховой отдел г. Ессентуки остались без ответа.

Имею в наличии договор ВВВ № 0553861487 от 08.01.2011г. с Кбм = 0,65.

АИС РСА содержит сведения о договоре ВВВ № 0591566915 от 22.12.2011г. в котором Кбм = 0,6. Страховые случаи и возмещения отсутствуют.

Однако следующий договор ВВВ № 0613340110 (квитанция 7000 № 82867481) от 25.09.2012г.

с Фактической Страховой премией = 1900,8 руб.- неверен. Фактический Кбм = 0,8 (7 класс). Кбм завышен на 0,2 от истинного значения Кбм = 0.6 (11 класс). Страховых случаев и выплат нет. Следовательно — истинное значение страховой премии должно быть = 1425,6 руб. при Тб = 1980 руб.; Кбм = 0,6; Км = 1,2; Ко = 1,0; Квс = 1,0; Кт = 1,0.

Разница между оплаченной мной стоимостью полиса равна 475,2 руб.

В следующем договоре ССС № 0650150300 (квитанция 7000 № 90420628 ) от 23.09.2013г.

При заключении договора страховщик дважды нарушил закон N 40-ФЗ.

В базе АИС РСА читаем: — «КБМ водителя по договору — 1,0». Если принять Кбм = 1,0, получаем расчётную страховую премию = 2376 руб. Фактическая Страховая премия в договоре = 3376 руб. следовательно, при заключении договора, страховщик незаконно обнулил мою страховую историю и незаконно увеличил размер страховой премии ещё на 1000 руб.

Исходя из фактической страховой премии = 3376 руб. получаем фактический Кбм = 1,42 (класс страхования невозможно установить) — Кбм завышен на 0,87 от истинного значения

Кбм = 0,55 (12 класс). Страховых случаев и выплат нет. Следовательно — истинное значение страховой премии по этому договору должно быть = 1306,8 руб. при Тб = 1980 руб.; Кбм = 0,6; Км = 1,2; Ко = 1,0; Квс = 1,0; Кт = 1,0.

Разница между оплаченной мной стоимостью полиса равна 2069,2 руб.

Действующий до 25.09.2015 г. договор — ССС № 0695022998 (квитанция 7005 № 02274762 ) от 24.09.2014г.

В этом договоре страховщик так же, аналогично предыдущему, дважды нарушил закон, применив некорректный Кбм = 1,0 и увеличив рассчитанную страховую премию ещё на 1000 руб.

Фактическая Страховая премия (по квитанции к полису)= 3376 руб. Получаем фактический

Кбм = 1,42 (класс так же невозможно установить) — Кбм завышен на 0,92 от истинного значения Кбм = 0,5 (13класс). Страховых случаев и выплат нет. Следовательно — истинное значение страховой премии должно быть = 1188 руб. при Тб = 1980 руб.( до 10.11.2014 );

Кбм = 0,6; Км = 1,2; Ко = 1,0; Квс = 1,0; Кт = 1,0.

Разница между оплаченной мной стоимостью полиса равна 2188 руб.

Общая разница между оплаченной мной стоимостью полисов ОСАГО за 2012-14 гг. и истинными значениями страховых премий, рассчитанными с применением корректных значений Кбм (классов страхования) из вышеуказанных мною сведений, равна 4732,4 руб.

Никаких дополнительных видов страхования мне не навязывали и я их не заключал.

Заключённые с ООО «РОСГОССТРАХ» договора ОСАГО:

ВВВ № 0553861487 от 08.01.2011г.

ВВВ № 0591566915 от 22.12.2011г.

ВВВ № 0613340110 ( квитанция 7000 № 82867481 ) от 25.09.2012г.

ССС № 0650150300 (квитанция 7000 № 90420628 ) от 23.09.2013г.

ССС № 0695022998 (квитанция 7005 № 02274762 ) от 24.09.2014г. —

непрерывны и следовательно сведения по всем данным договорам должны учитываться для определения моего класса страхования.

Применив повышенный коэффициент и неверно определив класс страхования ООО «Росгосстрах», а именно — Страховой отдел г. Ессентуки Филиала ООО «РОСГОССТРАХ» в Ставропольском крае, необоснованно увеличил размер страховой премии в договорах:

ВВВ № 0613340110 ( квитанция 7000 № 82867481 ) от 25.09.2012г.

ССС № 0650150300 (квитанция 7000 № 90420628 ) от 23.09.2013г.

ССС № 0695022998 (квитанция 7005 № 02274762 ) от 24.09.2014г.,

и необоснованно увеличил страховую премию ещё на 1000 руб. в договорах:

ССС № 0650150300 (квитанция 7000 № 90420628 ) от 23.09.2013г.,

ССС № 0695022998 (квитанция 7005 № 02274762 ) от 24.09.2014г.,

в связи с чем допустил нарушение лицензионных требований и условий, предусмотренных пунктом 5 статьи 30 Закона № 4015-1, статьёй 9 Федерального закона № 40-ФЗ, пунктом 2 Приложения № 2 к Указанию Банка России от 19.09.2014 № 3384-У, воспользовавшись неосведомлённостью в страховых вопросах страхователя, т.е. меня.

Страховой отдел г. Ессентуки в лице начальника отдела Васильева Валерия Алексеевича должен был в первую очередь нести полную ответственность за свои совершённые неправомерные действия и мирным путём устранить выявленные нарушения, внести уточнённую информацию в базу АИС РСА для нормализации моей страховой истории, однако он самоустранился от решения поставленного мной вопроса, моё письменное обращение от 03.03.2015 г. осталось без ответа, моё устное обращение после получения ответа из РСА осталось без внимания, мои заказные письменные обращения от 16.07.2015 г. и 04.08.2015.г. явно намеренно не получены и не рассмотрены.

Подал жалобу в Ц.Банк. На днях жду ответ.

На основании мной изложенного заявляю, что ск ООО«РОСГОССТРАХ» потеряла страх и наплевала на законы, а Ц.Банку должно быть стыдно за свои действия с приостановкой и вновь подаренной лицензии компании, которая обманывала, обманывает и продолжает обманывать своих клиентов.

Автор отзыва удовлетворен или недоволен

Обслуживанием и профессионализмом сотрудников СК

Автор отзыва советует не страховаться в этой компании!

Алекс26 23.09.2015 00:07 Тема отзыва: Автострахование

Отзыв месяца за детальный разбор проблемы с КБМ в попытке восстановить справедливость.

P.S.

24.09.2015 г. заканчивается мой действующий договор ССС № 0695022998 (квитанция 7005 № 02274762 ) от 24.09.2014г.

Я не хочу заключать новый договор на незаконных условиях страховщика.

Переход в другую СК проблему не решает, т.к. в базе АИС забит неверный Кбм.

ООО«РОСГОССТРАХ» лишает меня права использовать по назначению моё транспортное средство.

Что мне делать?

Думаю дождаться ответа из Ц.Банка и подавать заявление в суд!

Почему правительство устранилось от регулирования ОСАГО? Именно в момент передачи прав регулирования Ц.Банку и начались неправомерные действия страховщиков.

23.09.2015 12:18 гость

Не лень было писать? Мне читать даже лень эту «поэму»

19.10.2015 06:28 Василий

а коментировать не лень?

02.02.2016 22:20 Vendeta

Как в том анекдоте когда кот лёг на свои яйца и кричал весь день потом, что ему было лень встать. А вообще из-за таких вот ленивых и имеют страховые компании весь народ.

07.06.2016 21:53 Армен

И не читай! ты видать сам из Росгосстраха! Конченая контора Росгсстрах!

05.10.2015 22:21 Денис

Я тоже страхования в РГС.до сегодняшнего дня за весь стаж моего вождения с 2001 года без единого дтп на сегодняшний день у меня оказалось ВСЕГО лиш 3 класс хотя в прошлом году меня уверяли что у меня 13 класс, и сегодня пересчитать мою прошлогоднюю осаго оказывается я должен был заплатить всего 2240 рублей а было оплачено 3360. а вот теперь думаешь стоит ли обращаться в эту компанию

Ц.Б. прислал письмо- уведомление о продлении сроков рассмотрения моего обращения.

Проконсультировался у автоюриста.

Юрист одобрил заключение договора на кабальных условиях страховщика.

24.09 2015 я заключал новый договор ОСАГО в том же страховом отделе ООО «РОСГОССТРАХ» (далее РГС ) в г. Ессентуки, т.к. не хотел привлекать к судебным тяжбам другую страховую компанию.

При заключении договора, страховщик, не глянув на мои документы, сразу объявил мне стоимость полиса — 5941,6 руб. Что это означает?

Расшифровываю:

Т(стоимость полиса или страховая премия) = Тб х Кт х Ко х Квс х Км х Кбм.

Тб (базовый тариф в РГС) = 4118 руб.

Кт = 1; Ко = 1; Квс = 1; Км = 1,2; Кбм = 1 (обнуление).

Подставляем в формулу: 4118 х 1 х 1 х 1 х 1,2 х 1 = 4941,6 руб. -. — полученная стоимость полиса не совпадает с заявленной ровно на 1000 руб.

Это означает то, что заключение договоров ОСАГО в РГС не изменилось. Санкции Ц.Б. никак не повлияли на деятельность компании.

РГС продолжает обнулять Кбм всем без разбора и прибавляет ещё 1000 руб. к расчётному значению страховой премии.

Только после того, как я указал страховщику, что следует открыть базу АИС РСА, стоимость моего нового полиса упала до 4694,52 руб. — т.е. отпала лишняя 1000 руб. и Кбм стал равен 0,95, как и указан в базе.

Я уведомил страховщика, что мой Кбм должен быть равен 0,5, привёл доказательства.

Получил ответ: — " В 2013-14 гг. в РГС скидок по Кбм не было, всем установили Кбм =1.… Сведения в базу вносим не мы, а кто то другой.… Что нам база выдаёт, то мы и применяем в расчёте. Всё остальное — это ваши проблемы. "

(всё это записано на диктофон).

В итоге был заключён договор с страховой премией = 4694,52 руб.

13.10.2015 на сайте РСА я проверил свой Кбм —

База была исправлена, страховая история нормализована. Кбм с 2013 г. равен 0.5.

Хоть одна положительная новость за семь с лишним месяцев борьбы

Сегодня ( 14.10.2014) обратился к страховщику с заявлением по перерасчёту страховой премии в четырёх последних договорах в связи с исправлением сведений в базе АИС РСА.

По началу меня даже слушать не хотели, отправляли на все четыре стороны, заявление не принимали и не регистрировали.

… Я настаивал…

Только после звонка страховщика в Москву — всё резко изменилось.

Мне сообщили, что центр.офис РГС выслал на мой адрес зак.письмо с полным описанием решения моего вопроса, включая компенсацию.… Что меня в ближайшее время вызовут и урегулируют все вопросы.

(всё записано на диктофон).

29.12.2015 12:43 татьяна

Респект и уважуха.Если бы все так действовали, глядишь и прижали б мошенников всех мастей.Но жаль своих сил и здоровья потраченных на борьбу с беззаконием, наглостью. И почему мы все эти нарушения законности должны доказывать годами чтобы добиться справедливости.Воровская страна.

23.10.2015 17:09 Ольга

Снимаю шляпу. огромная работа проделана! сегодня тоже «обидели» в страховой. Понимаю Ваше негодование и рада, что Вы смогли правды добиться! (надеюсь, что письмо уже пришло и все разрешилось в Вашу пользу). А также считаю, что именно благодаря неравнодушным людям, которым «не лень писать такие поэмы» улучшается, пусть и по-маленьку, качество услуг.

Вечер 23.10.2015.

Пока никаких известий. Жду ещё неделю и в суд.

Но там уже другие деньги )))…

Задаю вопросы специалистам СК ООО «РОСГОССТРАХ», присутствующим на сайте —

14.10.2014 обратился к страховщику с заявлением по перерасчёту страховой премии в четырёх последних договорах в связи с исправлением сведений в базе АИС РСА.

На каком основании страховщик не принял заявление?

На каком основании не производится перерасчёт и переоформление?

Мой страховщик — Страховой отдел в г. Ессентуки Филиала ООО «РОСГОССТРАХ» в Ставропольском крае. Начальника отдела — Васильев Валерий Алексеевич.

(страна должна знать «своих героев»)

Ждал ответа из ЦБ на моё обращение … а 26.10.2015. пришли два письма из ООО «РОСГОССТРАХ».

В первом была копия ответа в ЦБ (по запросу ЦБ) о том, что у меня оказывается всё в базе АИС впорядке… Ха! Конечно в порядке, раз они исправили данные после получения оплеухи от ЦБ.

Во втором расчёт возмещения.… Ну очень неверный расчёт… Видимо «ключница» его готовила — … по договору ВВВ № 0613340110 вообще какая-то чушь расчитана, по ССС № 0650150300 и ССС № 0695022998 — наценочные 2000 руб так и не хотят признавать; расчитывают, исходя из страховой премии 2376 руб вместо 3376 руб.

Прочитал, посмеялся … изворачиваются как могут ))). Обвиняют меня в том, что это я сам указал неверные данные по КБМ в своих заявлениях, что был сбой с системе работы базы АИС РСА, что в определённый период улратили силу некоторые правовые акты, что… и т.д. и т.п.

Никогда и никому не писал заявления на заключение договора ОСАГО, т.к. страховщик его не требовал.

Да, победа практически и теоретически у меня в руках! КБМ восстановлен! Но хочу довести все до конца!

Тут же написал и отправил 27.10.2015. в ЦБ дополнение к своему обращению на основании ответа из ООО«Росгосстрах» с подтверждающими приложениями.

Надо всё довести до ума, тем более, что я это обещал начальнику своего страховщика )))

В тот же день на почту пришло уведомление о регистрации обращения.

Будем ждать ответа.

***********************

05.10.2015. получил ответ из ЦБ на своё первое обращение.

Ответ основан на предоставленной на запрос информации из СК ООО «РОСГОССТРАХ».

Сумма возмещения назначена в соответствии с предоставленным расчётом СК.

В ответе ничего нового по факту «обмана». Удовлетворяет только то, что

ЦБ подтверждает мою правоту по всем предоставленным мной в обращении сведениям

по КБМ за 2012-14 гг. И что только благодаря запросу ЦБ страховщик внёс изменения в АИС.

В сумму возмещения не включили 2000 руб.(наценка от страховщика при заключении договоров в 2013 и 2014 гг.).

Это меня не удовлетворяет. Жду ответа на моё второе обращение в ЦБ.

Позвонил в ЦБ, нашёл исполнителя по имени Лена по своему 1 обращению и 2 обращению (дополнению к первому) направил на разбирательство наценки в 1000 руб. в двух договорах. Было ощущение, что и ЦБ обращения граждан рассматриваются абы-как.

Жду ответа.

Начинаю готовиться к суду.

*******************************

Параллельно ровно месяц ждал приглашения к страховщику для урегулирования всех вопросов, как он мне и обещал.… Не дождался. 14.11.2015. пришёл сам.

Выдали мне бланки заявлений с указанием банковского счёта получателя о возврате излишнеуплаченной части премии по последним четырём договорам.

Я составил заявления, указал свои координаты банковского счёта, приложил опять кучу приложений к каждому заявлению — -договор

-квитанция к договору

-скрин-копии данных базы АИС РСА

-расчёт излишнеуплаченной части премии

-водительское удостоверение

-свидетельство о регистрации ТС.

18.11.2015. Страховщик заявления принял — на копиях проставил дату, роспись и штамп.

Опять жду!

01.12.2015 15:06 Андрей

Кто страховался в СК ООО «РОСГОССТРАХ» со списком ограничениями по допуску к управлению и после в иных СК не бьется КБМ по водителю, попробуйте изменить дату рождения на 01.01.год или дату выдачи прав на 01.01.год, возможно отобразится ваш КБМ… они любят таким образом(т.е. изменять дату рождения или выдачи В/У) скрывать информацию от других СК, чтоб клиенты не уходили.

01.12.2015. звонил в ЦБ. Обращение рассматривается, направлен запрос в РОСГОССТРАХ. Просили выслать копии заявлений на возврат излишне уплаченной части страховой премии с расчётами.

03.12.2015. направил в ЦБ дополнением к своим обращениям копии заявлений.

09.12.2015. получил ответ на бумажном носителе из ЦБ на своё второе обращение — сообщают о продлении рассмотрения в связи с запросом в РОСГОССТРАХ по моему последнему договору ЕЕЕ № 0345605051 от 24.09.2015. заключённому с КБМ = 0,95, вместо КБМ = 0,5.

Минуло уже 10 декабря, а ответа на мои заявления в ООО«РОСГОССТРАХ» от 18.11.2015 нет!

Страховщик был обязан дать ответ в течении 3 рабочих дня.

Жду решения ЦБ.

Я не спешу. В суд успею подать.

Прросто хочется посмотреть — ЦБ сила или нет!

23.01.2016 19:00 Jili

Цб не сила(( в моем случае к сожалению. Теперь не знаю что делать и на кого точно писать исковое в суд.

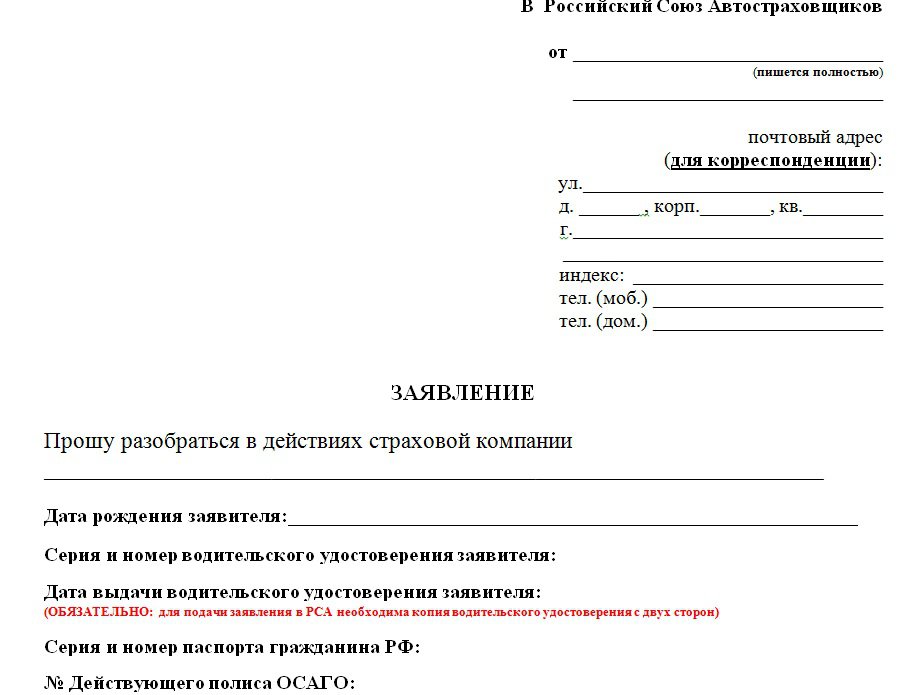

Заявление в ЦБ: текст не полный. Обратившись в страховую компанию «Росгосстрах» для приобретения полиса ОСАГО коэффициент КБМ выданный по базе РСА равен 0.95 (4 класс). Данный коэффициент рассчитан неверно так как в настоящее время он должен составлять 0.50 (13 класс). Мой водительский стаж начался с 20.03.1970г.

Начиная с 2003 года по настоящее время каждый год прохожу процедуру заключения договоров ОСАГО, прилагаю сохранившиеся номера полисов с датой заключения договора:

1. ААА 0207069405 компания «Новосибирскэнегрогарант» 23.12.2003г.

2. ААА 0202635152 компания «Энергогарант» 21.01.2005г.

3. ААА 0279119166 компания ООО «НГС-Росэнерго» 23.01.2006г. (5 кл.)

4. ААА 0130075268 компания ООО «НГС-Росэнерго» 16.01.2007г. (6 кл.)

5. ААА 0445915246 компания «Ренессанс страхование» 30.11.2007г. (7 кл.)

6. С 2008-2011г.г. полиса утеряны

7. ВВВ 0189578007 компания «Ингосстрах» 09.11.2012 г. (коэф. 0.95)

8. ССС 0304847364 компания «Ингосстрах» 14.11.2013г. (коэф. 0.90)

9. ЕЕЕ 0335364208 компания «Росгосстрах» 17.11.2014г.

10.ЕЕЕ 0347072519 компания «Росгосстрах» 16.11.2015г.

помимо номеров мной были высланы им сканы этих полисов

ЦБ в свою очередь игнорит Ренесанс и делает запрос лишь в Ингосстрах и уже по данным Ингосстраха присваивают мне коэф 0,85. Что делать?

То, что Ваш водительский стаж с 1970 г. — никого (страховщик, РСА, ЦБ) не интересует.

И что Вы хотели услышать от ЦБ?

Вы ведь не предоставили доказательств своей правоты.

Нет договоров или каких-либо доказательств их существования (дубликаты договоров, справки о безубыточности за эти страховые периоды) с 2008 по 2011 гг. — значит Ваша страховая история прервана, а это означает, что с 2012 г. Вам присвоен 3 класс с КБМ = 1.

Попробуйте проверить Ваши данные в базе АИС РСА на 01.01.2013 г. — может получите (а может нет) нужную информацию.

Вспомните, где и когда заключали договора в 2008-2011 гг. — можно запросить у страховщика дубликаты этих договоров и справки о безаварийности-безубыточности.

Вы сами должны найти доказательства. Без них никто Вам не поможет. Всё останется так, как есть.… т.е. так, как вынес решение ЦБ.

25.01.2016 10:57 Jili

Хорошо, нашли мы в Ренессансе последний наш полис от 2011 года, который предшествует первому году страхования в Ингосстрахе, что теперь кому что доказывать? Что-то мы совсем запутались.

Если нашли в Ренессансе последний полис от 2011 года — рассчитайте с каким КБМ он заключён.

1. Если КБМ Вас устраивает, т.е. по Вашим сведениям должен быть равен 0,6, то на основании этого договора пишите жалобы в РСА и ЦБ.

2. Если КБМ Вас не устраивает, т.е по Вашему мнению завышен, то следует копать дальше. Ищите доказательства Вашей правоты.

25.01.2016 12:41 Jili

Вернуть, а точнее восстановить КБМ или простыми словами скидку за безаварийную езду можно.

Но мало кто в страховых компаниях смотрит на эту справку, хоть она и законна. В основном все доверяют только базе АИС, которая несовершенна и практически всем выдает КБМ равный 1 (даже лицам, у которых 40 лет стажа вождения и 0 аварий по любому полису ОСАГО).

система выбрала этот ответ лучшим

в избранное ссылка отблагодарить

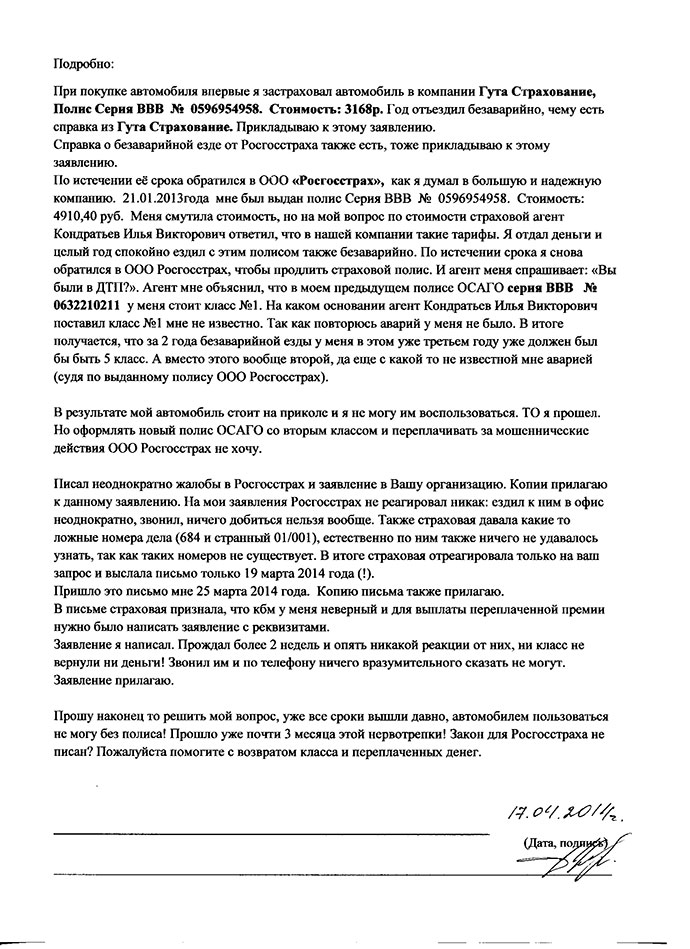

Архип! У меня возникли те же проблемы с КБМ, что и у Вас! И мне удалось восстановить свой КБМ следующим образом:

Я страховалась по ОСАГО в Росгосстрахе на протяжении последних 3 лет.

За это время у меня не было ни одной аварии.

При очередном обращеннии в РГС за новым полисом я обнаружила, что мой КБМ стал равен 1, то есть пропала скидка за безаварийность.

Думая, что меня пытается обмануть страховой агент, я долго его ругала - на чем свет стоит

Полезла в инет искать инфу об этом и узнала, что я такая не одна! Оказывается РГС, ссылаясь на сбой в работе системы (доказать это невозможно), внес почти по всем своим клиентам в базу РСА данные с ошибкой в КБМ! В результате все остались без скидки, а РГС в шоколаде - продает ОСАГО без скидок.

В результате: для начала я установила и проверила какой КБМ мне присвоен в базе РСА? Долго искала, нашла вот здесь: http://www.insuri.ru/news/kbm/

Поняв, что мой КБМ действительно стал равен 1, решила побороться за правду:

Нашла свои полисы за предыдущие три года (хотя достаточно и за последний) и по совету друзей написала заявление в Российский союз страховщиков, с приложенной копией полисов ОСАГО за предыдущие периоды. Писать вот сюда: http://www.autoins.ru/ru/appeal/

Надеюсь, что Вам это поможет решить свою проблему.

Хочется дополнить ответ Алла Сергеевна58:

После получения запроса из РСА, Вы обращаетесь в ту страховую компанию, в которой были в последний раз и они исправят КБМ(«Коэффициент Бонус-Малус», скидка за безаварийную езду) на основе этих данных. Или же можно обратиться в новую страховую для получения полиса согласно скидке указанной в письме от РСА.

Для справки максимальная скидка 13 класс = 0,5 %. Как её удержать и как она применяется можно дополнительно прочесть здесь

в избранное ссылка отблагодарить

Микра появилась год вспять, на момент её первого страхования (октябрь 2012) еще не было единой базы данных по осаго.  Приложения 3 примеры определения допустимой даты расчета кбм в зависимости от даты начала деяния нового контракта.

Приложения 3 примеры определения допустимой даты расчета кбм в зависимости от даты начала деяния нового контракта.

Справки о безубыточности из страховых компаний, в которых. По новенькому договору осаго к управлению тс допущено два водителя иванов кбм 0. реальным подтверждаю полноту и достоверность инфы, содержащейся в реальном заявлении, а также в согласовании с федеральным законом русской федерации от 27.

Как исправить кбм в базе аис рса В случае, если в сведениях о страховании информация о собственнике тс и о тс не совпадает с информацией, обозначенной в новеньком договоре, сведения о страховании не учитываются при определении кбм. эталон заявления в страховую компанию о кбм.

В случае, если в сведениях о страховании информация о собственнике тс и о тс не совпадает с информацией, обозначенной в новеньком договоре, сведения о страховании не учитываются при определении кбм. эталон заявления в страховую компанию о кбм.

Каждый раз страховщики ссылаются на кбм предшествующего контракта осаго, которые расторгались досрочно после реализации авто. Рса производит прием жалоб и воззваний людей и организаций только по вопросам осаго и страхования в рамках интернациональной системы зеленоватая карта! У меня предложение для внесения конфигураций в полис осаго по применению кбм.

Ск произнесли, что справка с 12 рейтингом(либо классом) для их не показатель, необходимы данные из базы рса. Мы создадим онлайн запрос скидки кбм в аис рса, рассчитаем цена полиса осаго по всем.

Ск произнесли, что справка с 12 рейтингом(либо классом) для их не показатель, необходимы данные из базы рса. Мы создадим онлайн запрос скидки кбм в аис рса, рассчитаем цена полиса осаго по всем.

Форма заявления в страховую компанию об исправлении кбм. При покупке нового неограниченного полиса на (неясно для чего иванов решил поначалу расторгнуть осаго, а позже опять приобрести полис ), иванову опять присвоят кбм собственника равный 0.

Делать нечего пошел в другую - тоже нет бланков, в третью - требуют страховку от злосчастных случаев. Вам понадобятся копии прошлых полисов, справки о безубыточности из страховых компаний, в которых вы.  Алексей пообещал, что возьмет этот вопрос под личный контроль и скажет мне о результатах расследования. При заключении контракта, предусматривающего ограничение числа лиц, допущенных к управлению, страховщик определяет на оопятьнии сведений о страховании кбм водителей.

Алексей пообещал, что возьмет этот вопрос под личный контроль и скажет мне о результатах расследования. При заключении контракта, предусматривающего ограничение числа лиц, допущенных к управлению, страховщик определяет на оопятьнии сведений о страховании кбм водителей.

О том что такое КБМ написано очень много. В сети есть множество статей на эту тему, например, статья на кадабре. Если кратко, то КБМ – это коэффициент, дающий скидку на приобретение полиса ОСАГО. В идеале, за каждый год безаварийной езды вам предоставляется дополнительно 5% скидки (максимально до 50%).

Естественно, чем больше ваша скидка, тем меньше прибыль страховой компании. Т.к. КБМ невыгоден страховым компаниям, то зачастую в базу РСА исключительно «случайно » или «по вине страхователя » (он же не предоставил справку из предыдущей страховой компании) попадает КБМ более высокий, чем он должен быть.

C этого года страховые начали пользоваться исключительно базой РСА для определения КБМ. А многие автомобилисты обнаружили, что вместо трех тысяч, они должны заплатить за страховку шесть тысяч рублей (приблизительно).

Естественно очень много людей хотят восстановить свою скидку на ОСАГО. Так получилось, что мне пришлось восстанавливать КБМ уже не один раз. Хочу поделиться своим опытом с Вами.

Итак, теория

Хотели как лучше, а получилось. Так делается все и всегда, поэтому опишем все разнообразие возможностей для восстановления справедливости.

Перерыв огромное количество информации в сети было выяснено, что вопросы восстановления КБМ должны решаться страховыми компаниями по заявлению страхователя в рабочем порядке. Пришел, написал - исправили.

Кроме, того можно обратиться в РСА. с заявлением о восстановлении КБМ. На их сайте даже есть информация о том, как подать заявление .

Так же была найдена информация о том, что искать справедливости можно в Управлении службы по защите прав потребителей финансовых услуг и миноритарных акционеров, Федеральной антимонопольной службе, прокуратуре, суде. Собственно последние представляют довольно стандартный список при различных несправедливостях.

И совершенно без особой рекламы я нашел информацию о том, что контролирующий орган для страховых компаний – Центральный банк России – так же может принимать обращения ко восстановлению КБМ.

Что касается государственных структур. Управления службы по защите прав потребителей финансовых услуг и миноритарных акционеров, Федеральной антимонопольной службы, прокуратуры, то по моему опыту могу сказать обращение к ним будет не эффективным. Эти структуры, собирают материалы, проводят свое расследование, и направляют материалы в суд. Сколько это пролиться неизвестно, собственно неизвестно и будет ли результат или нет. Поэтому в эти структуры можно не писать, но если напишете, то хуже от этого не станет (но и лучше то же). У вас вежливо примут заявление, и скажут, что будут разбираться. Но делать это будут совсем неторопливо, а нам уже страховку оформлять надо.

Для дальнейших действий нужно выяснить причину завышения КБМ. страховую компанию, завысившую КБМ, и дату этого безобразия. В этом очень помогает сервис kbm-osago.ru.

Теперь первое, что можно сделать – написать в страховую компанию. Они же решают все в рабочем порядке! Для этого, лучше лично прийти в страховую, написать заявление, забрать копию с печатью и входящим номером (обязательно, для дальнейших разборок). Возможно, вам повезет, и вам все восстановят (сведения о таких случаях проскакивали в Интернете). В моем cлучае, я написал три заявления в Росгосстрах (два лично, и одно через сайт). На электронное заявление пришла отписка: «мы за других не отвечаем, ничего не знаем». На письменные обращения ответа так и не пришло (по закону ответ должен быть в течение 30 дней). Более того, оба этих обращения «случайно» затерялись (это выяснилось позже). Оно и понятно, зачес страховая будет себе прибыль по собственной воле уменьшать!

Можно обратиться в РСА. На их сайте написано, что можно это сделать по электронной почте и письменно (придя к ним). В сети описаны случай, что РСА помогала с восстановлением КБМ. Однако пишут, что действуют они очень медленно – около 4 месяцев. Кроме того, на сайте РСА написано, что они не имеют права менять значения в базе АИС РСА. Иными словами, они пишут в страховые компании, чтобы они провели проверку и исправили все.

Я послал заявление, по электронной почте. Ответа в течение 5 месяцев не последовало (даже уведомления о регистрации заявления не пришло).

В сети есть рекомендации, что при таком раскладе нужно идти в суд.

Однако остается еще одна возможность. Написать в Центральный банк. Писать можно через электронную приемную. Пример моего заявления можно найти в этой заметке про восстановление КБМ.

Итак, заходим на сайт Центрального банка, пишем подробно всю свою ситуацию, прикладываем сканы полисов (если есть), информацию из базы АИС РСА. На следующий день из ЦБ придет письмо с уведомлением о регистрации электронного обращения.

В моем случае, через три недели после обращения в Центральный банк из страховых компаний начали приходить письма (копии ответов на запросы ЦБ). В них они писали о том, что все проверили и действительно наши ошибку и уже все поправили.

Мой стаж вождения 4 года, КБМ – 0.5. Почему? Если вам завысили КБМ, то они неправы, а если вам присвоили меньший КБМ (это делалось для привлечения клиентов), то это их проблемы. Кроме того, страховые компании «добровольно» решили мне вернуть деньги которые я переплатил по договорам ОСАГО за последние три года (это около 5.5 тысяч рублей). Страховые должны вернуть деньги за все договора, которые они оформили неправильно. И Центральный банк - та самая организация, которая может заставить страховые сделать сделать это быстро и без судебной волокиты!

Итак, самым эффективным оказалось обращение в Центральный банк.

Эффективность подтвердилась еще несколькими моими запросами (для родственников и друзей), которые я сразу направлял в ЦБ. В каждом случае изменения в АИС РСА вносились примерно через 3-4 недели. И в суд идти не пришлось. Насколько я понял, такая эффективность объясняется тем, что ЦБ является государственным надзорным органом для страховых компаний, который отбирает у страховых лицензии на раз.

![]()

Сбросился не по этой причине. Пробейте на kbm-osago.ru Последовательно все года до 2011. Найдите моменты, когда ваш КБМ стал больше (класс снизился). Если при этом убытков не было (ДТП по вашей вине), то пишите в ЦБ примерно так, как здесь http://landpnz.ru/ru/blog/17. Или вот:

Я, Иванов Иван Иванович, проживаю в г. Ивановске, имею водительский стаж безаварийной езды 27 лет с 1900 года. Мой КБМ должен быть равен 0.5.

В 2008 году поменял права и класс безаварийной езды был выставлен в 3. Естественно полисы ОСАГО за то время не сохранились.

Но даже если считать с 2008 года, то в настоящее время должен иметь класс безаварийности 9 и КБМ равный 0.7. В настоящее время коэффициент КБМ выданный по базе РСА равен 0.95.

Имею сведения о предыдущих договорах ОСАГО, которые подтверждаются и сведениями из АИС РСА:

1. ВВВ XXXXXXXXXX в 2010 г. с компанией ООО «Росгосстрах» (класс 5)

2. ВВВ XXXXXXXXXX в 2011 г. с компанией ООО «Росгосстрах» (класс 6)

3. ВВВ XXXXXXXXXX в 2012 г. с компанией ООО «Росгосстрах» (класс 7)

4. ССС XXXXXXXXXX в 2013 г. с компанией Алфа-Страхование (класс 3)

5. ССС XXXXXXXXXX в 2014 г. с компанией МАКС (класс 4) (действующий полис)

Никто, кроме меня, в полисах в качестве водителей не значился. Последний полис оформлен без ограничения на количество водителей. За все время моего водительского стажа не было ни одного ДТП. Сведения обо всех указанных полисах есть в базе АИС РСА.

При заключении договора ОСАГО в 2013 года компанией Альфа-Страхование был неверно выставлен класс безаварийности. Вместо 8 класса был присвоен 3 класс, и соответственно вместо коэффициента КБМ 0.75 применен КБМ равный 1. Соответственно в следующем договоре ОСАГО КБМ также занижен.

Прошу исправить КБМ на верное значение равное 0.7 (класс 9) для меня по договору ССС XXXXXXXXXX и, соответственно на 0.65 (класс 10) для нового договора.

Дополнительные сведения:

Данные Иванов Иван Иванович:

Дата рождения: XX.XX.XXXXг.

Серия и номер водительского удостоверения заявителя: XXXXXXXXX.

Дата выдачи водительского удостоверения заявителя: XX.XX.XXXXг.

(старое водительское удостоверение XXXXXXXXX)

Ходить никуда не надо. Пишите в ЦБ через интернет http://www.cbr.ru/Reception/Complaint/

И вам все поправят.

![]()

На kbm-osago.ru не пробиваются данные по моему старому авто который я страховал без ограничений. И номеров полисов у меня не сохранилось, выбросил. (

![]()

Если помните страховую, сходите туда и возьмите справку о безаварийности (в ней будет указан и номер договора, ваш класс и КБМ). Если меняли права, пробивайте по номеру прав на тот момент (обязательно указывайте это в заявлении ЦБ).

![]()

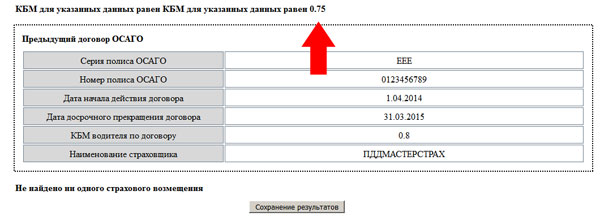

Результат запроса в базу РСА

Следующий класс и КБМ Класс 10 (0.65)

Предыдущий

полис Номер полиса Страховая компания Период действия КБМ в полисе

ССС 0308152022 ИНГОССТРАХ c 15.05.2014 до 14.05.2015 0.70

Убытки по полису Убытков нет

попробовал на сайте,но там почем то только за последний год, хотя я с 2008 года не менял страховую и в дтп я ни разу не был

правда в последний раз я вынужденно сменил страховую,но в следующий раз вернусь в ингосстрах

интересно максимальный кбм когда же у меня будет? сейчас пишут следующая 10ка

![]()

Ваш 10 класс по которому вы заключили последний договор. Значит новый договор будет по 11 классу. Максимальный 13 класс.

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), используемом при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

В 2016 году для расчета КБМ используется следующая таблица:

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования

Для чего нужен КБМ?Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя .

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице. Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается. Если же по вине водителя произошли ДТП, повлекшие страховые выплаты, его класс уменьшается, а стоимость ОСАГО растет.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО .

Как рассчитать КБМ?Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

1. Начните расчет со строки, содержащей класс 3.

2. Каждый безаварийный год спускайтесь на одну строку ниже.

3. Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО. легко попадаются на удочку менеджера.

Отмечу, что на практике мне неправильно рассчитывали стоимость ОСАГО в каждом втором случае. При этом каждый раз казалось, что менеджер допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСАНесколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

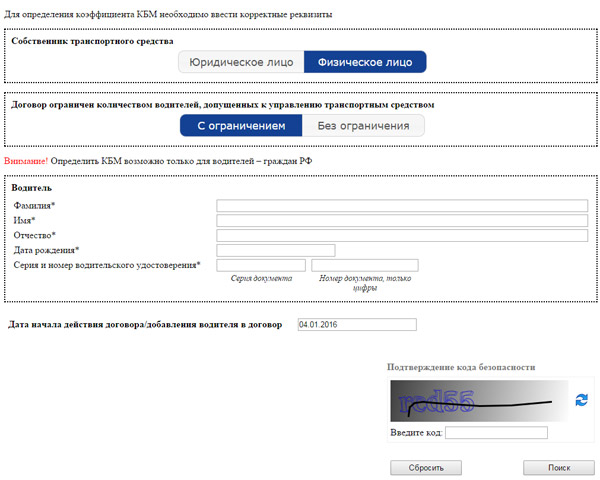

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу .

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке. Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если оно совпало со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА1. В первую очередь нужно выяснить, в какой момент произошла ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Начинайте с последнего года.

На практике, если Вы ежегодно сверяли стоимость страхового полиса с калькулятором. то ошибка может быть только в самом последнем полисе, т.е. действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, время от времени водители могу столкнуться со следующей ситуацией. Страховая компания, в которой допустили ошибку, может не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА.

Как сохранить КБМ в случае ДТПКБМ - это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО .

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей .

Стоимость ОСАГО после ДТП: 7248 рублей .

Даже при покупке одного полиса ОСАГО разница будет ощутимойй (7248 - 4530 = 2718 рублей). Однако стоимость полиса ОСАГО Ивана Ивановича будет иметь увеличенный размер в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО за 6 лет до ДТП: 4530 * 6 = 27 180 рублей.

Стоимость ОСАГО за 6 лет после ДТП: 7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с мощностью двигателя 75 л.с. В случае более мощных двигателей стоимость ОСАГО может возрасти куда более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП. Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте .

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 - 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Рекомендуем также прочитать: Штраф за непристегнутый ремень безопасности и отсутствие детского кресла 6 мая 2016

Штраф за непристегнутый ремень безопасности и отсутствие детского кресла 6 мая 2016